v ABSTRAK

Tujuan penelitian ini untuk menganalisis perbedaan return saham dan volume perdagangan saham berdasarkan sebelum stock split dan sesudah terjadinya stock

split pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2015.

Metode pengambilan sampel dilakukan secara tidak random atau bersifat

purposive sampling, lalu diperoleh 34 perusahaan yang dijadikan sampel dalam

penelitian ini. Peneliti menganalisa abnormal return dan volume perdagangan saham selama window event. Pengamatan dilakukan untuk abnormal return dan volume perdagangan saham selama 5 hari sebelum terjadinya stock split, hari terjadinya stock split, dan 5 hari setelah stock split. Selanjutnya peneliti melakukan uji normalitas, untuk mendeteksi normalitas data menggunakan uji

Kolmogorov-Smirnov dengan membandingkan Asymtotic Significance (2-tailed)

dengan tingkat signifikansi 5%. Terakhir, peneliti menguji dua sampel berpasangan, untuk menganalisis apakah kedua sampel yang berhubungan tersebut mempunyai rata-rata yang secara nyata berbeda atau tidak. Berdasarkan hasil penelitian, tren volume perdagangan saham selama window event cenderung berfluktuatif dan menunjukan tidak ada korelasi antara return saham dengan volume perdagangan saham. Dengan tidak adanya perbedaan untuk abnormal

return, maka tidak ada perubahan pada return saham. Oleh karena itu,

berdasarkan hasil penelitian menunjukkan bahwa tidak ada perbedaan return saham dan volume perdagangan saham berdasarkan sebelum terjadinya stock split dan sesudah terjadinya stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2010-2015.

vi

ABSTRACT

The purpose of this study is to analyze the difference between stock return and trading volume before stock split and after stock split on the companies listed in Indonesia Stock Exchange over the period 2010-2015. The sampling method is purposive sampling and acquired 34 companies sample in this study. The research analyze the abnormal return and trading volume activity during the observation period and the event window period. Observations were made for abnormal return and trading volume activity during the 5 days before stock split, the day of the stock split, and 5 days after stock split. Furthermore, researcher conduct a test of normality, to detect normality using the Kolmogorov-Smirnov test by comparing Asymtotic Significance (2-tailed) with a significance level of 5%. Then, researchers tested two paired samples, to analyze whether the samples are interconnected is having on average that are significantly different or not. Based on the research results, the trend of stock trading volume tends to fluctuate during the event window and showed no correlation between stock returns by trading volume. In the absence of a difference to the abnormal return, then there is no change in stock return. The results showed that there was no difference in stock returns and stock trading volumes before stock split and after stock split on the companies listed in Indonesia Stock Exchange during the period 2010-2015.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

KATA PENGANTAR ...iv

ABSTRAK ... v

2.1.1 Pengertian Manajemen Keuangan ... 13

2.1.2 Fungsi Manajemen Keuangan ... 13

2.1.3 Tujuan Manajemen Keuangan ... 14

2.1.4 Pengertian Investasi ... 15

2.1.5 Jenis-jenis Investasi ... 15

2.1.6 Pengertian Pasar Modal ... 16

2.1.12 Pengertian Aksi Korporasi Perusahaan ... 21

2.1.13 Jenis-jenis Aksi Korporasi Perusahaan ... 22

2.1.14 Stock Split ... 24

2.1.15 Jenis Stock Split ... 26

2.1.16 Manfaat Stock Split ... 26

2.1.17 Return Saham ... 27

2.1.18 Volume Perdagangan Saham ... 28

2.2 Ringkasan Hasil Riset Empiris ... 29

2.3 Rerangka Pemikiran ... 39

2.3.1 Hubungan Stock Split Terhadap Return Saham ... 39

2.3.2 Hubungan Stock Split Terhadap Volume Perdagangan Saham 40 2.4 Model Penelitian ... 42

BAB III METODE PENELITIAN ... 43

viii

Sampel ... 43

3.3 Definisi Operasional Variabel (DOV) ... 46

3.4 Metode Pengumpulan Data ... 48

3.5 Teknik Analisis Data ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 Pengolahan Data ... 52

4.1.1 Pengolahan Data Return Saham ... 53

4.1.2 Pengolahan Data Volume Perdagangan Saham ... 97

4.2 Pengujian Hipotesis ... 106

4.3 Pembahasan ... 109

BAB V PENUTUP ... 112

5.1 Simpulan ... 112

5.2 Saran ... 112

DAFTAR PUSTAKA ... 114

ix

DAFTAR GAMBAR

Halaman Gambar 1.1 Perbandingan Tingkat Suku Bunga Penjamin LPS, Deposito

x

DAFTAR TABEL

Halaman

Tabel 1.1 Ringkasan Hasil Riset Empiris ... 5

Tabel 2.1 Hasil Riset Empiris ... 30

Tabel 3.1 Daftar Sampel Perusahaan yang Melakukan Stock Split di BEI Periode 2011-2015 ... 43

Tabel 3.2 Definisi Operasional Variabel (DOV) ... 45

Tabel 4.1 Pengolahan Data Return Realisasi Periode Estimasi ... 51

Tabel 4.2 Pengolahan Data Return Realisasi Window Event ... 73

Tabel 4.3 Pengolahan Data Ekspektasi Return ... 82

Tabel 4.4 Pengolahan Data Abnormal Return ... 84

Tabel 4.5 Pengolahan Data Volume Perdagangan Saham ... 95

Tabel 4.6 One-Sample Kolmogoro-Smirnov Return Saham ... 105

Tabel 4.7 One-Sample Kolmogoro-Smirnov Volume Perdagangan Saham ... 105

Tabel 4.8 Paired Sample T-Test Return Saham ... 106

1 BAB I PENDAHULUAN

1.1 Latar Belakang

Investasi sangat penting untuk perencanaan keuangan yang baik. Menurut Hartono (2010), investasi adalah penundaan konsumsi sekarang untuk dimasukan ke aktiva produktif selama periode waktu yang tertentu. Investasi itu sendiri merupakan faktor penting dalam fungsi perencanaan keuangan. Keputusan untuk berinvestasi sangat penting, oleh karena itu harus disesuaikan dengan umur ekonomis investasi dan motivasi preferensi investor tentang risiko dan return saham yang diperoleh. Tandelilin (2010), menyatakan bahwa investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang.

Warren Buffet, orang ketiga terkaya di dunia versi majalah Forbes tahun 2015 mengatakan, bahwa investasi yang paling menguntungkan adalah pada pasar saham atau saham (Hemmerling, 2013). Menurut Darmadji dan Fakhrudin (2008), saham dapat didefinisikan sebagai tanda atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Porsi kepemilikan perusahaan ditentukan oleh seberapa besar penyertaan modal yang ditanamkan di perusahaan tersebut. Dengan memiliki saham, secara otomatis investor ikut serta dalam kepemilikan perusahaan tersebut dan berhak untuk ikut menikmati keuntungan dari perusahaan melalui dividen yang dibagikan.

BAB I PENDAHULUAN 2

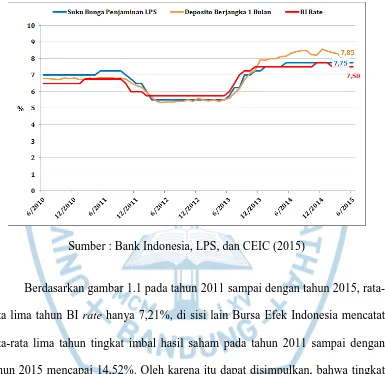

suku bunga dengan tingkat imbal hasil saham di Bursa Efek Indonesia. Berikut ini adalah gambar grafik suku bunga penjamin LPS, deposito berjangka satu bulan, dan BI rate pada tahun 2010 sampai dengan tahun 2015.

Gambar 1.1 Perbandingan Tingkat Suku Bunga Penjamin LPS, Deposito Berjangka Satu Bulan, dan BI Rate

Sumber : Bank Indonesia, LPS, dan CEIC (2015)

Berdasarkan gambar 1.1 pada tahun 2011 sampai dengan tahun 2015, rata-rata lima tahun BI rate hanya 7,21%, di sisi lain Bursa Efek Indonesia mencatat rata-rata lima tahun tingkat imbal hasil saham pada tahun 2011 sampai dengan tahun 2015 mencapai 14,52%. Oleh karena itu dapat disimpulkan, bahwa tingkat imbal hasil saham jauh lebih besar, apabila dibandingkan dengan tingkat rata-rata BI rate. Dengan demikian pernyataan Warren Buffet (Hemmerling, 2013), bahwa investasi yang paling menguntungkan pada pasar saham atau saham adalah benar.

BAB I PENDAHULUAN 3

keraguan ini dapat tercermin dari harga saham yang terus menurun. Selain dari prospek laba dan kualitas dari manajemen, informasi aksi korporasi juga dapat mempengaruhi harga saham. Berdasarkan PT Kustodian Sentral Efek Indonesia (KSEI), aksi korporasi adalah bentuk antisipasi harga saham yang terus mengalami penurunan. Beberapa aksi korporasi yang dapat dilakukan perusahaan misalnya: penggabungan usaha (merger), pengambilalihan (acquisition), peleburan usaha (consolidation), pemecahan saham (stock split), pembagian dividen saham (stock dividend), dan sebagainya.

Stock split dinilai sebagai aksi korporasi yang dapat menjaga harga saham

tetap menarik di pasar. Menurut Hartono (2010), stock split adalah memecah selembar saham menjadi n lembar saham. Tujuan utama perusahaan melakukan

stock split adalah untuk meningkatkan volume perdagangan saham sehingga

distribusi saham menjadi lebih luas dengan masuknya para investor kecil, dengan demikian harga saham akan meningkat.

Stock split jika dilihat dari sudut pandang psikologis, maka perusahan akan

membuat investor seolah-olah menjadi lebih makmur, karena memegang saham dalam jumlah yang lebih banyak. Hal itu merupakan upaya perusahaan untuk memoles saham agar terlihat lebih menarik di mata investor dan mampu meningkatkan saham yang beredar di pasar. Menurut Huang et al. (2006), stock

split memiliki hubungan yang positif dengan return saham yang tinggi, karena

manajer menggunakan stock split untuk menyampaikan informasi yang menguntungkan mengenai prospek masa depan perusahaan.

BAB I PENDAHULUAN 4

saham yang akan didapatkan oleh investor. Kita tidak bisa secara langsung mengamati laba perusahaan, tetapi kita dapat mengamati dan menganalisis harga saham dan volume perdagangan saham di sekitar pengumuman stock split. Oleh karena itu, kita dapat menghitung dan menganalisis perbedaan harga saham dan volume perdagangan saham antara sebelum terjadinya stock split dan setelah terjadinya stock split untuk mengamati return saham (Kalay & Kronlund, 2010).

Menurut Ruamanti, Asih, dan Moerdiyanti (2011), volume perdagangan saham merupakan suatu alat yang digunakan untuk melihat ada atau tidaknya pengaruh stock split terhadap volume perdagangan saham. Semakin besar volume saham yang diperdagangkan daripada volume saham yang diterbitkan, maka akan semakin cepat intensitas perdagangan saham tersebut. Oleh karena itu, aktivitas volume perdagangan saham akan meningkat. Investor akan memperhatikan saham-saham yang volume perdagangannya lebih tinggi sebelum stock split. Dengan harapan volume perdagangan saham yang lebih tinggi sebelum terjadinya

stock split, akan memiliki return saham yang lebih besar pada tanggal stock split

yang sebenarnya (Huang, 2013).

BAB I PENDAHULUAN 5

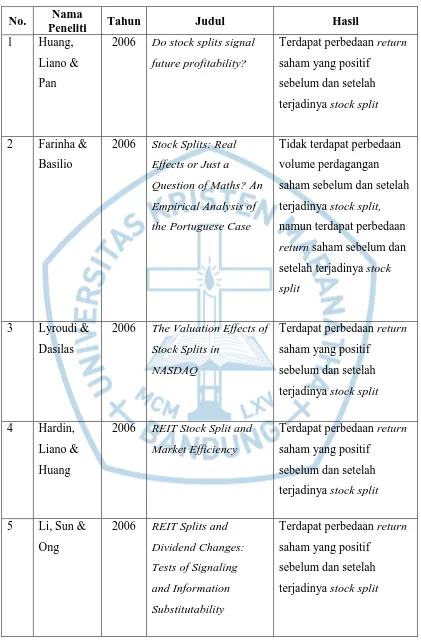

Tabel 1.1 Ringkasan Hasil Riset Empiris

No. Nama

Peneliti Tahun Judul Hasil

1 Huang, Liano & Pan

2006 Do stock splits signal future profitability?

2006 Stock Splits: Real Effects or Just a

Question of Maths? An

Empirical Analysis of

the Portuguese Case

Tidak terdapat perbedaan volume perdagangan saham sebelum dan setelah terjadinya stock split, namun terdapat perbedaan

return saham sebelum dan

setelah terjadinya stock

split

3 Lyroudi & Dasilas

2006 The Valuation Effects of Stock Splits in

BAB I PENDAHULUAN 6

2008 Predicting stock splits with the help of

firm-specific experiences

effects of stock split: An

Empirical evidence

return saham sebelum dan

setelah terjadinya stock

split

10 Kalay & Kronlund

BAB I PENDAHULUAN 7

No. Nama

Peneliti Tahun Judul Hasil

11 Griffin 2010 Abnormal Returns and Stock Splits: The

Decimalized vs.

Fractional

System of Stock Price

Quotes

2011 Managerial Motives for Stock Splits: Survey

2011 Impact of Stock Splits on Liquidity

Terdapat return saham dan volume perdagangan investors react to stock

split yang positif sebelum dan setelah terjadinya stock

split

15 Huang, Liano & Pan

2011 REIT Stock Splits and Liquidity Changes

Terdapat return saham dan volume perdagangan saham yang positif pada sekitar pengumuman stock

BAB I PENDAHULUAN 8

2012 Stock Splits and

Abnormal Returns in an

Overactive internet

Market Segment

Terdapat return saham yang positif pada sekitar pengumuman stock split

17 Huang & Fan

2013 The Market Reaction Stock Split On Actual

Stock Split Day

2013 The Effects Of Stock Splits On Stock

Liquidity

Terdapat perbedaan volume perdagangan saham yang positif di sekitar pengumuman stock

split

19 Chowdhury 2014 The effect of large stock split announcements on

regulation FD on the

information

environment: evidence

from the stock market

response

positif setelah stock split

Sumber: Hasil pengamatan peneliti

BAB I PENDAHULUAN 9

perdagangan saham dan return saham, sebelum terjadinya stock split dan setelah terjadinya stock split. Di sisi lain ada pula peneliti yang menyatakan bahwa stock

split tidak memberikan perbedaan terhadap volume perdagangan saham dan

return saham. Stock split seharusnya dapat memberikan sinyal positif bagi

investor, sehingga investor tertarik untuk menanamkan modalnya, meningkatkan volume perdagangan saham, dan mendapatkan return saham yang lebih tinggi.

Hasil penelitian dari Huang et al. (2006), Farinha & Basilio (2006), Lyroudi et al. (2006), Hardin et al. (2006), Li et al. (2006), Kunz & Rosa-Majhensek (2008), Kriger & Peterson (2008), Joshipura (2008), Griffin (2010), Slonski & Rudnicki (2011), Johnson & Stretcher (2011), Huang et al. (2011), Stretcher et al. (2011), Huang & Fan (2013), Chowdhury (2014), dan Eng et al. (2014). 16 hasil penelitian menunjukan bahwa terdapat return saham yang positif sebelum terjadinya stock split dan sesudah terjadinya stock split.

Hasil penelitian dari Joshipura (2008), Mehta et al. (2011), Slonski & Rudnicki (2011), Huang et al. (2011), Huang et al. (2013), dan Eng et al. (2014). 6 hasil penelitian menunjukan bahwa terdapat volume perdagangan saham yang positif sebelum terjadinya stock split dan sesudah terjadinya stock split.

Hasil penelitian dari Kunz & Rosa-Majhensek (2008), Andoain (2009), dan Kalay & Kronlund (2010). 3 hasil penelitian menunjukan bahwa tidak terdapat perbedaan return saham sebelum terjadinya stock split dan setelah terjadinya stock split.

BAB I PENDAHULUAN 10

terdapat perbedaan volume perdagangan saham sebelum terjadinya stock split dan setelah terjadinya stock split.

Adanya perbedaan dari hasil penelitian terdahulu tentang perbedaan return saham dan volume perdagangan saham, serta adanya ketidak konsistenan, karena seharusnya diperoleh satu jawaban yang sama. Oleh karena itu peneliti ingin meneliti kembali lebih lanjut tentang adanya “PERBEDAAN RETURN SAHAM DAN VOLUME PERDAGANGAN SAHAM BERDASARKAN SEBELUM TERJADINYA STOCK SPLIT DAN SETELAH TERJADINYA STOCK

SPLIT PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2011-2015”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka pokok permasalahan yang akan dibahas adalah:

1. Apakah terdapat perbedaan yang ditimbulkan dari stock split pada return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015?

2. Apakah terdapat perbedaan yang ditimbulkan dari stock split pada volume perdagangan saham pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015?

1.3 Tujuan Penelitian

BAB I PENDAHULUAN 11

perusahaan melakukan stock split, serta dampak apa saja yang ditimbulkan oleh

stock split tersebut terhadap suatu perusahaan.

Tujuan penelitian ini adalah:

1. Untuk menguji dan menganalisis perbedaan yang ditimbulkan dari stock split pada return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

2. Untuk menguji dan menganalisis perbedaan yang ditimbulkan dari stock split pada volume perdagangan saham pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berminat dan meneliti permasalahan yang dibahas. Adapun pihak-pihak yang dimaksud adalah:

1. Bagi para pelaku pasar saham

BAB I PENDAHULUAN 12

2. Bagi peneliti selanjutnya

Menjadi referensi, bahan masukan serta perbandingan untuk peneliti selanjutnya untuk menguji kembali variabel-variabel apa saja yang dipengaruhi oleh stock split, dengan memperbanyak jumlah perusahaan yang diamati, memperpanjang periode pengamatan, dan memperpanjang event window sehingga akan lebih mencerminkan secara utuh reaksi pasar akibat adanya

112 BAB V PENUTUP 5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan dalam penelitian ini, berikut ini adalah simpulan yang peneliti tarik:

1. Dengan tidak adanya perbedaan untuk abnormal return, maka tidak ada perubahan pada return saham. Dengan demikian, disimpulkan bahwa tidak terdapat perbedaan yang ditimbulkan dari stock split pada return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

2. Tren volume perdagangan saham selama window event cenderung berfluktuatif dan menunjukan tidak terdapat korelasi antara return saham dengan volume perdagangan saham. Dengan demikian, disimpulkan bahwa tidak terdapat perbedaan yang ditimbulkan dari stock split pada volume perdagangan saham pada perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015.

5.2 Saran

Berdasarkan temuan dalam penelitian ini, berikut ini adalah rekomendasi yang peneliti rekomendasikan:

BAB V PENUTUP 113

2. Pemerintah dituntut untuk memberikan edukasi kepada masyarakat umum dalam edukasi menanam saham, terutama untuk masyarakat umum dalam rangka meningkatkan kesadaran tentang aktivitas pasar saham.

3. Untuk peneliti selanjutnya dapat menambahkan periode pengamatan dan event

window yang lebih panjang untuk mendapatkan hasil yang lebih sempurna dan

jelas.

PERBEDAAN RETURN SAHAM DAN VOLUME

PERDAGANGAN SAHAM BERDASARKAN

SEBELUM TERJADINYA STOCK SPLIT

DAN SETELAH TERJADINYA STOCK

SPLIT PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN

2011-2015

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

BOBBY TANDANAJAYA

1352048

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

DIFFERENCE IN STOCK RETURN AND STOCK

TRADING VOLUME BEFORE STOCK SPLIT

AND AFTER STOCK SPLIT ON COMPANIES

LISTED IN INDONESIA STOCK

EXCHANGE OVER THE

PERIOD 2011-2015

THESIS

In Partial Fulfillment of the Requirements for The Degree of

Bachelor of Science in Management

By

BOBBY TANDANAJAYA

1352048

BACHELOR PROGRAM IN MANAGEMENT

FACULTY OF ECONOMICS

MARANATHA CHRISTIAN UNIVERSITY

iv

KATA PENGANTAR

Penelitian yang berjudul “Perbedaan Return Saham dan Volume Perdagangan Saham Berdasarkan Sebelum Terjadinya Stock Split dan Sesudah Terjadinya Stock

Split pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode

2010-2015”, memiliki tujuan untuk menganalisis abnormal return dan volume

perdagangan saham selama periode pengamatan dan window event, apakah terdapat perbedaan atau tidak. Namun peneliti sadar, bahwa penelitian ini masih jauh dari sempurna dan masih terdapat banyak kekurangan. Keterbatasan periode pengamatan dalam penelitian ini berlangsung selama 20 hari dan event window dalam penelitian ini berlangsung selama 11 hari, yaitu 5 hari sebelum terjadinya

stock split, hari terjadinya stock split, dan 5 hari setelah terjadinya stock split.

Oleh karena itu, saran untuk peneliti selanjutnya untuk menambahkan periode pengamatan dan event window yang lebih panjang untuk mendapatkan hasil yang lebih sempurna dan jelas.

Peneliti mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyusunan tugas akhir ini:

1. Ibu Dr. M. Sienly Veronica, S.E., M.M., selaku dosen pembimbing yang senantiasa sabar dalam mengarahkan, memberi petunjuk, dan memotivasi peneliti dalam penyelesaian tugas akhir

2. Ayahku Tan Ke Min dan Ibuku Ningsih Surjati Sobandi yang telah memberikan dukungan finansial dan semangat kepada peneliti dalam menempuh program studi Manajemen di Universitas Kristen Maranatha

3. Bapak Dr. Mathius Tandiontong, S.E., M.M., Ak., CA., selaku Dekan Fakultas Ekonomi Universitas Kristen Maranatha

4. Ibu Dr. Ratna Widiastuti, M.T., selaku Wakil Dekan Fakultas Ekonomi Universitas Kristen Maranatha

5. Ibu Nonie Magdalena, S.E., M.Si., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Kristen Maranatha

6. Bapak Rully Arlan T., S.E., M.M., selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi Universitas Kristen Maranatha

7. Sahabatku Viona Rachel, Putro Wiroreno, Deri Sundana, dan Rio Wijaya yang selalu memberikan dukungan semangat, menemani, dan memotivasi peneliti dalam penyelesaian tugas akhir

8. Rekan-rekan mahasiswa Universitas Kristen Maranatha

9. Seluruh pihak yang tiak dapat disebutkan namanya satu persatu yang telah membantu peneliti dalam penyusunan tugas akhir ini

Akhir kata, semoga Tuhan Yesus selalu melimpahkan kasih dan berkatNya kepada semua pihak atas kebaikan dan bantuan yang telah diberikan. Semoga tugas akhir ini dapat berguna dan memberikan nilai tambah serta wacana baru bagi semua pihak yang membacanya. Tuhan Yesus memberkati

Bandung, Desember 2016

114

DAFTAR PUSTAKA

Andoain, C.G. (2009). The Impact of Stock Split Announcements on Stock Price: A Test of Market Efficiency. Digital Commons Longwood University. Hal 40.

Chowdhury, N.H. (2014). The Effect of Large Stock Split Announcements on Prices of U.S. High Technology Stocks. Saint Mary’s University.

Darmadji, T. dan Fakhrudin, H.M. (2008). Pasar Modal di Indonesia Pendekatan

Tanya Jawab. Jakarta: Salemba Empat.

Eng, L.L., Ha, J. dan Nabar, S. (2014) The Impact of Regulation FD on the Information Environment: Evidence from the Stock Market Response to Stock Split Announcements. Review of Quantitative Finance and

Accounting. Vol. 43 hal 829-853

Fahmi, I. (2013). Analisis Laporan Keuangan. (Edisi Pertama). Bandung: Alfabeta.

Fahmi, I. dan Hadi, Y.L. (2009). Teori Portofolio dan Analisis Investasi. Bandung: Alfabeta.

Farinha, J. dan Basilio, N.F. (2006). Stock Splits: Real Effects or Just a Question of Maths? An Empirical Analysis of the Portuguese Case. Research Center

on Industrial, Labour and Managerial Economics. No. 8

Ghozali, I. (2009). Aplikasi Analisis Multivariate dengan Program SPSS. (Edisi Keempat). Semarang: Universitas Diponegoro.

Griffin, H.C. (2010). Abnormal Returns and Stock Splits: The Decimalized vs. Fractional System of Stock Price Quotes. International Journal of Business

and Management. Vol. 5 No. 12

Hanke, Jhon, F. dan Reitsch, A.G. (1998). Business Forecasting. (Edisi Keenam). London: Prentice-Hall International, Inc.

Hardin, W.G., Liano, K. dan Huang, G.C. (2005). REIT Stock Splits and Market Efficiency. The Journal of Real Estate Finance and Economics. Vol. 30 No. 3 hal 297-315

Hartono, J. (2010). Teori Portofolio dan Analisis Investasi. (Edisi Ketujuh). Yogyakarta: BPFE.

Hemmerling, K. (2013). Buffettology: Warren Buffett Quotes & Value Investment

DAFTAR PUSTAKA 115

http://www.moneycrashers.com/buffettology-warren-buffet-quotes-investment-strategy-stock-picks/ pada tanggal 17 Oktober 2016.

Horne, J.C. dan Wachowicz, J.M. (2008). Prinsip-Prinsip Manajemen Keuangan. (Edisi Ketigabelas). Jakarta: Salemba Empat.

Huang, G.C, Liano, K. dan Pan, M.S. (2011). REIT Stock Splits and Liquidity Changes. Journal of Real Estate Finance and Economics. Vol. 43 hal 527-547

Huang, G.C, Liano, K. dan Pan, M.S. (2015). The Effects of Stock Splits on Stock Liquidity. Journal of Economics and Finance. Vol. 39 hal 119-135

Huang, G.C., Liano, K., dan Pan, M.S. (2006). Do stock splits signal future profitability? Review of Quantitative Finance and Accounting. No. 26 hal 347-367

Huang, Y. dan Fan, Y. (2014). The Market Reaction to Stock Split on Actual Stock Split Day. Simon Fraser University.

Husnan, S. dan Pudjiastuti, E. (2012). Manajemen Keuangan. (Edisi Keenam). Jakarta: UPP STIM YKPN, Jakarta.

Joshipura, M. (2008). Price and liquidity effects of stock split: An Empirical evidence from Indian Stock Market. National Stock Exchange of India. Johnson, S. dan Stretcher, R. (2011). News and Noise: Do Investors React to

Stock Split Announcements Differently During Periods of High and Low Market Volatility. Journal of Economics and Finance. Vol. 35 hal 71-78 Kalay, A. dan Kronlund, M. (2010). The Market Reaction to Stock Split

Announcements: Tests of Information, Liquidity, and Catering Hypotheses.

Research Gate.

Kasmir. (2010). Pengantar Manajemen Keuangan. (Edisi Pertama). Jakarta: Kencana Prenada Media Group.

Keown dan Arthur, J. (2008). Manajemen Keuangan: Prinsip dan Penerapan. (Edisi Kesepuluh). Jakarta: PT Indeks.

Krieger, K. dan Peterson, D.R. (2009). Predicting Stock Splits with The Help of Firm-Specific Experiences. Journal of Economics and Finance. Vol. 33 hal 410-421

Kunz, R.M. dan Rosa-Majhensek, S. (2008). Stock Split in Switzerland: To Signal or Not to Signal? Financial Management Vol. 31 (No. 3), Hal 193-226. Kunz, R.M. dan Rosa-Majhensek, S. (2008). Stock Splits in Switzerland: To

DAFTAR PUSTAKA 116

Lestari dan Sudaryono, E.A. (2008). Pengaruh Stock Split: Analisis Likuiditas Saham pada Perusahaan Go Public di Bursa Efek Indonesia dengan Memperhatikan Pertumbuhan dan Ukuran Perusahaan. Jurnal Bisnis dan

Akuntansi. Vol. 10 No. 3

Li, Q., Sun, H. dan Ong, S.E. (2006). REIT Splits and Dividend Changes: Test of Signaling and Information Substitutability. Journal of Real Estate Finance

and Economics. Vol. 33 hal 127-150

Lyroudi, K., Dasilas, A. dan Varnas, A. (2006). The Valuation Effects of Stock Splits in NASDAQ. Managerial Finance. Vol. 32 No. 5 hal 401-414

Martalena dan Malinda, M. (2011). Pengantar Pasar Modal. (Edisi Pertama). Yogyakarta: Andi.

Marwata. (2001). Kinerja Keuangan, Harga Saham, dan Pemecahan Saham.

Jurnal Riset Akuntansi Indonesia. Vol. 4 No. 2

Mehta, C., Yadav, S.S. dan Jain, P.K. (2011). Managerial Motives for Stock Splits: Survey Based Evidence from India. Journal of Applied Finance. No. 1 hal 103-117

Ruamanti, Asih, F., dan Moerdiyanto. (2010). Pengaruh Pemecahan Saham (Stock Split) Terhadap Return dan Trading Volume Activity (TVA) Saham Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2006-2010.

Jurnal Fakultas Ekonomi.

Slonski, T. dan Rudnicki, J. (2011). Impact of Stock Splits on Liquidity.

Economics, Management, and Financial Markets. Vol. 6 No. 1 hal

1039-1047

Stretcher, R., McLain, M., Maheshwari, S. dan Hayes, T. (2012). Stock Splits and Abnormal Return in an Overactive Internet Market Segment. Journal of

Commercial Banking and Finance. Vol. 1 hal 31-38

Sugiyono. (2012). Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta.

Suliyanto. (2009). Metode Riset Bisnis. (Edisi Kedua). Yogyakarta: Andi.

Sunariyah. (2011). Pengantar Pengetahuan Pasar Modal. (Edisi Keenam). Yogyakarta: UPP STIM YKPN

Sunjoyo, Setiawan, R., Carolina, V., Magdalena, N. dan Kurniawan, A. (2013).

Aplikasi SPSS Untuk Smart Riset: Program IBM SPSS 21. (Edisi Pertama).

DAFTAR PUSTAKA 117

Tandelilin, E. (2010). Portofolio dan Investasi Teori dan Aplikasi. (Edisi pertama). Yogyakarta: Kanisius.

www.duniainvestasi.com www.e-bursa.com www.finance.yahoo.com www.forbes.com