Informasi Dokumen

- Penulis:

- Rendi Satria

- Supatmi

- Sekolah: Universitas Diponegoro

- Mata Pelajaran: Akuntansi dan Keuangan

- Topik: Analisis Perbedaan Volume Perdagangan Saham, Harga Saham, dan Abnormal Return Saham pada Saat Sebelum dan Sesudah Internet Financial Reporting pada Perusahaan Manufaktur di Bursa Efek Indonesia

- Tipe: Jurnal

- Tahun: 2013

- Kota: Semarang

Ringkasan Dokumen

I. Pendahuluan

Bagian pendahuluan ini akan membahas latar belakang penelitian yang relevan dengan tujuan pembelajaran, yaitu memahami pentingnya analisis kuantitatif dalam konteks pasar modal dan pengaruh teknologi informasi terhadap transparansi dan efisiensi pasar. Latar belakang akan menjelaskan bagaimana perkembangan internet financial reporting (IFR) mengubah aksesibilitas informasi keuangan dan berpotensi memengaruhi perilaku investor. Kemudian, akan diuraikan rumusan masalah yang akan dijawab melalui penelitian ini, sekaligus menjabarkan hipotesis yang diuji. Tujuan pembelajaran yang ingin dicapai meliputi kemampuan merumuskan masalah penelitian, membangun hipotesis yang teruji, dan memilih metode penelitian yang tepat.

II. Tinjauan Pustaka

Tinjauan pustaka menelaah teori-teori dan konsep-konsep yang relevan dengan penelitian. Ini termasuk teori pasar modal efisien (bentuk lemah, setengah kuat, dan kuat), teori perilaku investor, dan literatur empiris tentang dampak IFR terhadap volume perdagangan, harga saham, dan abnormal return. Bagian ini akan menjelaskan berbagai model yang digunakan untuk menganalisis abnormal return, seperti market-adjusted model, dan mengkaji temuan-temuan penelitian terdahulu yang relevan. Tujuan pembelajarannya adalah memahami dan mampu menerapkan teori-teori ekonomi dan keuangan dalam konteks penelitian empiris, serta mampu menyusun tinjauan pustaka yang komprehensif.

III. Metode Penelitian

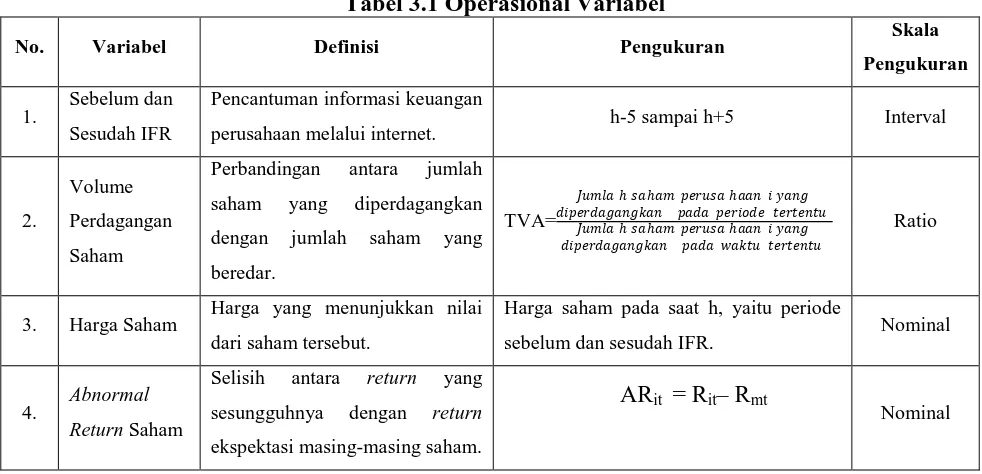

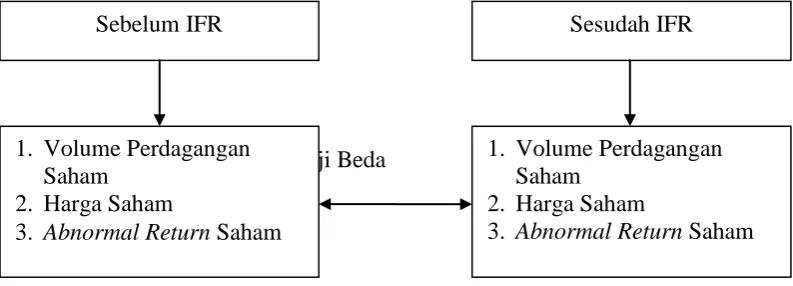

Bagian ini menjelaskan metodologi penelitian yang digunakan, dimulai dengan jenis penelitian (kuantitatif) dan desain penelitian (event study). Kemudian, akan dijelaskan populasi dan sampel yang digunakan (perusahaan manufaktur di BEI yang menerapkan IFR), serta teknik pengambilan sampel (purposive sampling). Selanjutnya, akan diuraikan variabel penelitian (variabel bebas: sebelum dan sesudah IFR; variabel terikat: volume perdagangan, harga saham, abnormal return) dan cara pengukurannya. Teknik analisis data yang digunakan, termasuk uji normalitas (Kolmogorov-Smirnov), uji beda (Paired Sample t-test atau Wilcoxon Signed Rank Test), akan dijelaskan secara rinci. Tujuan pembelajarannya adalah memahami dan mampu memilih serta menjelaskan metode penelitian yang sesuai dengan rumusan masalah dan jenis data yang digunakan, serta mampu melakukan interpretasi hasil uji statistik.

3.1 Jenis Penelitian

Penjelasan detail mengenai jenis penelitian kuantitatif dan relevansinya dengan tujuan penelitian. Dijelaskan mengapa pendekatan kuantitatif dipilih dan bagaimana hal ini mendukung pengujian hipotesis yang telah dirumuskan. Disini juga akan dijelaskan bagaimana metode kuantitatif akan menjawab rumusan masalah penelitian.

3.2 Tempat dan Waktu Penelitian

Penjelasan detail mengenai lokasi dan periode penelitian. Penjelasan ini akan mencakup alasan pemilihan Bursa Efek Indonesia dan periode waktu tertentu. Juga dijelaskan bagaimana pemilihan waktu tersebut berkaitan dengan data yang dibutuhkan dan ketersediaan data.

3.3 Batasan Operasional

Penjelasan detail mengenai batasan-batasan operasional penelitian untuk menghindari bias dan memperjelas ruang lingkup penelitian. Penjelasan akan meliputi batasan-batasan terkait objek penelitian, variabel, dan data yang digunakan. Dijelaskan alasan pemilihan batasan-batasan tersebut dan bagaimana batasan tersebut memastikan kevalidan dan reliabilitas penelitian.

3.4 Definisi Operasional

Penjelasan rinci definisi operasional dari setiap variabel penelitian, termasuk bagaimana variabel-variabel tersebut diukur dan skala pengukurannya. Definisi operasional ini memastikan pemahaman yang konsisten dan terukur dari setiap variabel dalam penelitian.

3.5 Populasi dan Sampel

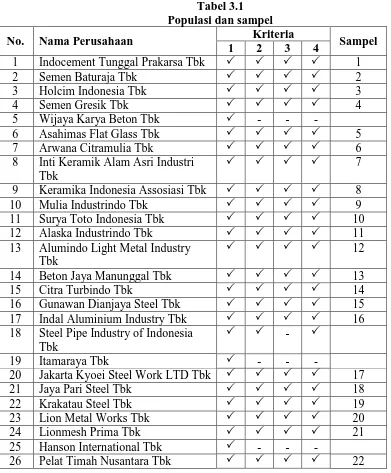

Penjelasan detail mengenai populasi dan teknik sampling yang digunakan (purposive sampling) beserta alasan pemilihannya. Dijelaskan bagaimana sampel tersebut dipilih dan alasan mengapa sampel tersebut dianggap representatif untuk mewakili populasi yang lebih besar.

3.6 Jenis dan Sumber Data

Penjelasan mengenai jenis data (sekunder) dan sumber data (Bursa Efek Indonesia). Dijelaskan mengapa data sekunder dipilih dan bagaimana data tersebut dikumpulkan dan diolah. Penjelasan ini juga akan mencakup bagaimana memastikan kredibilitas dan validitas sumber data.

3.7 Metode Pengumpulan Data

Penjelasan detail tentang metode pengumpulan data yang digunakan, yaitu studi dokumentasi dan studi observasi. Masing-masing metode dijelaskan secara rinci, termasuk langkah-langkah yang diambil dan bagaimana data tersebut dikumpulkan dari Bursa Efek Indonesia dan website perusahaan.

3.8 Teknik Analisis Data

Penjelasan detail tentang teknik analisis data yang digunakan, termasuk event study, uji normalitas, dan uji beda (Paired Sample t-test atau Wilcoxon Signed Rank Test). Masing-masing teknik dijelaskan secara rinci, termasuk rumus dan interpretasi hasilnya.

IV. Hasil Penelitian dan Pembahasan

Bagian ini menyajikan hasil analisis data dan pembahasannya. Hasil uji normalitas dan uji beda akan disajikan dalam tabel dan grafik, disertai dengan interpretasi yang jelas dan sistematis. Pembahasan akan menghubungkan temuan-temuan empiris dengan teori-teori dan literatur yang telah dikaji dalam tinjauan pustaka. Perbandingan dengan temuan penelitian sebelumnya juga akan dibahas. Tujuan pembelajarannya adalah mampu menganalisis dan menginterpretasi hasil data kuantitatif, serta mampu menghubungkan temuan empiris dengan kerangka teori.

4.1 Data Penelitian

Gambaran umum mengenai data yang digunakan dalam penelitian, meliputi sumber data, populasi, dan sampel. Penjelasan ini juga akan mencakup proses pengolahan data dan deskripsi data yang relevan.

4.2 Hasil Penelitian

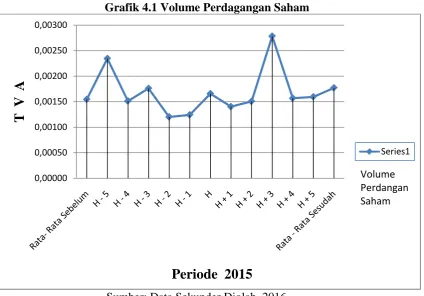

Presentasi hasil analisis data yang meliputi pola pergerakan volume perdagangan saham, harga saham, dan abnormal return saham, baik sebelum maupun sesudah IFR. Hasil uji normalitas dan uji beda akan disajikan secara detail.

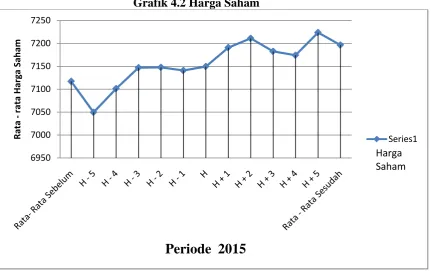

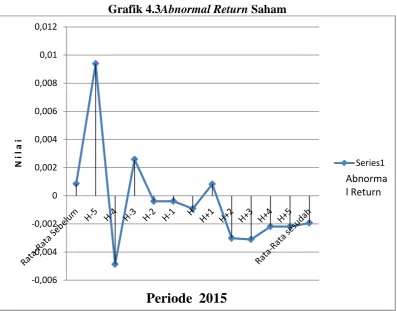

4.2.1 Pola Pergerakan

Penjelasan terperinci tentang pola pergerakan volume perdagangan, harga saham, dan abnormal return sebelum dan sesudah IFR. Penjelasan ini akan didasarkan pada grafik dan angka yang disajikan. Diuraikan juga implikasi dari pola pergerakan tersebut terhadap hipotesis penelitian.

4.2.2 Uji Normalitas

Penjelasan detail hasil uji normalitas yang dilakukan menggunakan uji Kolmogorov-Smirnov. Penjelasan ini akan meliputi interpretasi nilai signifikansi dan kesimpulan apakah data berdistribusi normal atau tidak. Dijelaskan pula alasan pemilihan uji normalitas dan implikasinya terhadap pilihan uji selanjutnya.

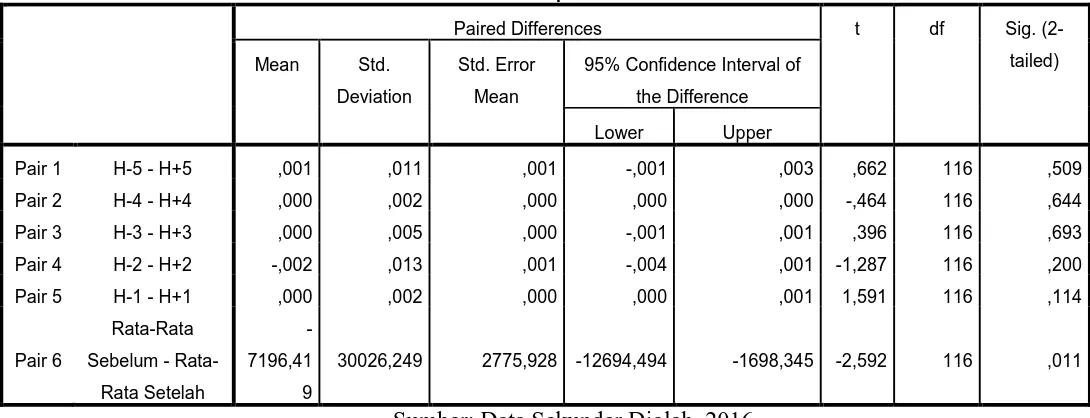

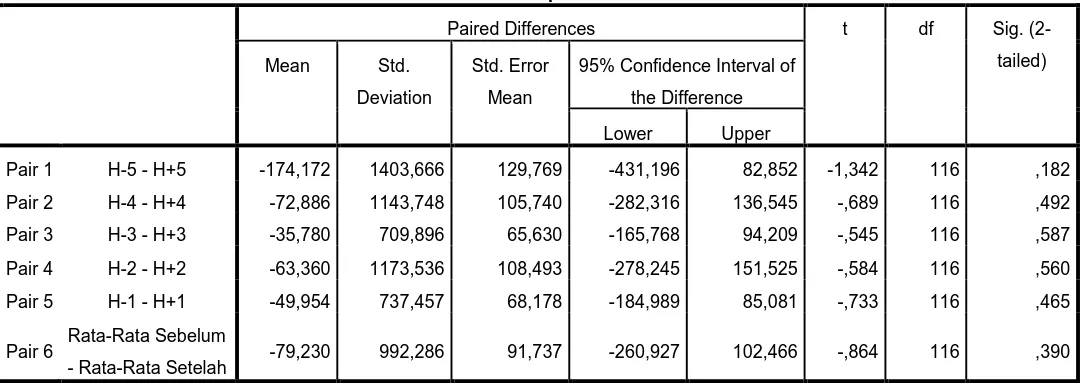

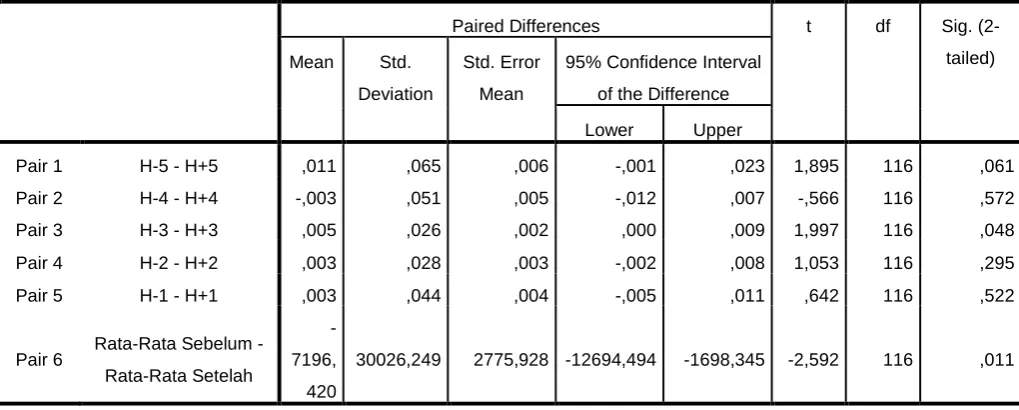

4.2.3 Uji Beda

Penjelasan detail hasil uji beda yang dilakukan menggunakan Paired Sample t-test atau Wilcoxon Signed Rank Test. Penjelasan ini akan meliputi interpretasi nilai signifikansi, nilai t-hitung, dan kesimpulan apakah terdapat perbedaan signifikan antara sebelum dan sesudah IFR untuk masing-masing variabel. Dijelaskan juga bagaimana hasil uji ini mendukung atau menolak hipotesis yang diajukan.

V. Kesimpulan dan Saran

Bagian ini menyimpulkan temuan-temuan penelitian dan memberikan saran-saran yang relevan. Kesimpulan akan menjawab rumusan masalah dan menguji hipotesis yang diajukan. Saran akan ditujukan kepada praktisi, regulator, dan peneliti selanjutnya. Tujuan pembelajarannya adalah mampu menyusun kesimpulan dan saran yang sistematis dan bermakna berdasarkan hasil penelitian.

5.1 Kesimpulan

Ringkasan dari temuan-temuan penelitian yang menjawab rumusan masalah dan menguji hipotesis. Kesimpulan juga akan menjelaskan implikasi dari temuan-temuan tersebut dan batasan-batasan penelitian.

5.2 Saran

Saran-saran yang relevan berdasarkan temuan penelitian, ditujukan kepada investor, perusahaan, dan regulator. Saran juga akan mencakup arah pengembangan penelitian selanjutnya.

VI.Daftar Pustaka

Daftar pustaka yang lengkap dan sesuai dengan pedoman penulisan ilmiah.