1

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi

keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar

menyediakan fasilitas atas wahana yang mempertemukan dua kepentingan, yaitu

pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana

(issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana

dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan

(return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan

dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana

dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan karena

pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan

(return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih

(Darmadji dan Fakhruddin, 2006:2).

Dalam transaksi perdagangan di pasar modal, informasi memegang

peranan yang penting. Pada umumnya, para investor memerlukan informasi

mengenai surat berharga dengan tingkat risiko tertentu dalam mengambil

keputusan untuk melakukan suatu investasi. Informasi yang dimaksud adalah

informasi yang lengkap, benar, dan tepat waktu yang memungkinkan investor

2 rasional selalu berusaha memperoleh informasi dan melakukan analisis untuk

mengurangi risiko yang akan terjadi pada investasi yang akan dijalankannya.

Dalam pasar modal, banyak informasi yang dapat diperoleh oleh investor.

Salah satu contoh informasi yang digunakan para investor adalah corporate

action. Pada umumnya corporate action secara langsung maupun tidak langsung

akan mempengaruhi harga saham yang beredar, komposisi kepemilikan saham,

pergerakan harga saham, perdagangan saham dan lain sebagainya sehingga akan

berpengaruh terhadap kepentingan stakeholders dan khususnya shareholders

(Pratama dan Sudhiarta, 2014:244). Salah satunya mengenai right issue atau Hak

Memesan Efek Terlebih Dahulu (HMETD). Informasi ini dapat memiliki makna

atau nilai jika keberadaan informasi tersebut menyebabkan investor melakukan

transaksi di pasar modal, yang akan tercermin dalam perubahan volume

perdagangan, harga saham, yang dapat diukur dengan menggunakan return atau

abnormal return, serta karakteristik pasar lainnya.

Kebijakan right issue merupakan upaya emiten untuk menghemat biaya

emisi serta untuk menambah jumlah saham yang beredar. Dengan adanya right

issue, kapitalisasi pasar saham akan meningkat dalam presentasi yang lebih kecil

dari pada presentasi jumlah lembar saham yang beredar. Penambahan saham baru

dalam kebijakan right issue hanya ditawarkan kepada pemegang saham lama

dalam jangka waktu tertentu sehingga kebutuhan akan tambahan dana tetap

terpenuhi dengan menambah modal sendiri tetapi tidak menimbulkan dilusi

kepemilikan bagi pemegang saham lama. Pemilik saham lama juga dapat

3 Disamping itu dengan melakukan right issue kebutuhan perusahaan akan

tambahan modal akan terpenuhi dan pemegang saham lama dapat membeli saham

yang ditawarkan dengan harga yang lebih rendah dari harga pasar (Budiarto dan

Baridwan, 1999) di dalam (Panjaitan, 2013)

Perusahaan menerbitkan right adalah untuk menghemat biaya emisi dan

juga menambah jumlah lembar saham yang diperdagangkan. Umumnya

diharapkan penambahan jumlah lembar saham di bursa akan meningkatkan

frekuensi perdagangan saham tersebut, atau dengan kata lain meningkatkan

likuiditas saham (Sjahrial, 2007:367).

Berdasarkan data dari Statistik Pasar Modal yang dikeluarkan oleh

Otoritas Jasa Keuangan, jumlah perusahaan yang tercatat melakukan right issue

dari tahun 2010 sampai 2013 dapat dilihat pada Tabel 1.1

Tabel 1.1

Jumlah Emiten yang Melakukan Right Issue Di Bursa Efek Indonesia

Sumber : Otoritas Jasa Keuangan Statistik Pasar Modal

Berdasarkan Tabel 1.1 terlihat bahwa aksi korporasi right issue yang

dilakukan emiten pada tahun 2010 ada 27 (dua puluh tujuh) emiten dengan nilai

emisi Rp 38.563,19 milyar, kemudian pada tahun 2011menurun menjadi 25 (dua

puluh lima) emiten dengan nilai emisi penerbitan saham baru yang juga menurun

dari tahun sebelumnya menjadi sebesar Rp 34.794,16 milyar dan pada tahun 2012,

4 puluh dua) emiten dari sebelumnya berjumlah 25 (dua puluh lima) emiten dengan

emisi penerbitan saham baru menurun lebih dari 40% (empat puluh persen) dari

Rp 34.794,19 milyar menjadi Rp 19.754,18 milyar. Namun pada tahun 2013,

emiten yang melakukan right issue naik dari sebelumnya berjumlah 22 (dua puluh

dua) menjadi 30 (tiga puluh) emiten dengan nilai emisi penerbitan saham baru

yang melonjak dari Rp 19.754,18 milyar menjadi Rp 40.579,99 milyar.

Peningkatan ini disebabkan karena right issue merupakan salah satu cara

memperoleh dana dengan mudah yang dilakukan oleh emiten dengan

mengeluarkan saham baru tanpa mengurangi proporsi kepemilikan pemegang

saham lama. Nilai emisi kumulatif yang diperoleh melalui right issue sejak tahun

2010 hingga tahun 2013 mencapai Rp 133.691,52 milyar atau jauh melebihi nilai

emisi yang diperoleh dalam penawaran saham perdana (Initial Public Offering)

sejak tahun 2010 hingga tahun 2013, yaitu sebesar Rp 75.668,59 milyar. Ini

membuktikan bahwa aksi korporasi right issue banyak dilakukan oleh

emiten-emiten di Indonesia sebagai salah satu cara memperoleh dana dengan proses yang

lebih mudah dan cepat dibandingkan dengan perolehan dana dari sumber lain.

Jika pengumuman right issue mengandung informasi maka diharapkan

pasar akan bereaksi pada waktu pengumuman tersebut diterima pasar. Bagi

investor, pengumuman right issue mengandung informasi yang sangat berharga

karena akan memicu pergerakan pasar. Pergerakan pasar dapat ditunjukkan

dengan adanya perubahan harga sekuritas, reaksi ini dapat diukur dengan

menggunakan return maupun abnormal return sebagai akibat perubahan harga

5 Berdasarkan data yang ada di Bursa Efek Indonesia, untuk emiten yang

tercatat melakukan right issue terdapat perubahan abnormal return saham

sebelum, pada saat dan sesudah right issue diumumkan. Tabel 1.2 berikut

menunjukkan rata-rata abnormal return saham selama 10 hari sebelum, pada saat

dan 10 hari sesudah pengumuman right issue pada beberapa perusahaan yang

tercatat melakukan right issue di Bursa Efek Indonesia.

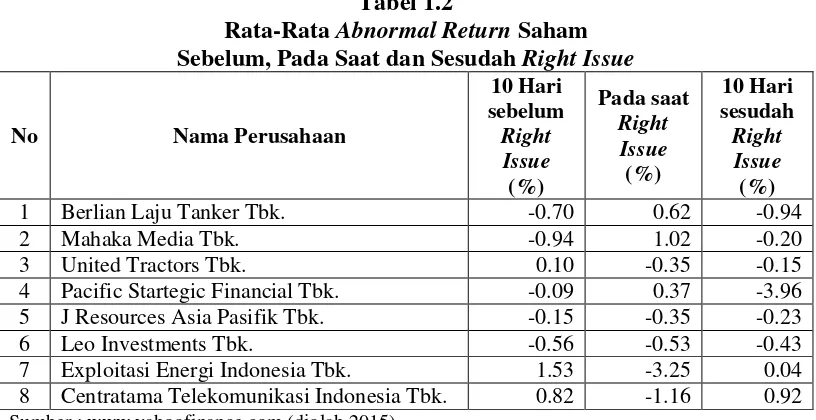

Tabel 1.2

Rata-Rata Abnormal Return Saham Sebelum, Pada Saat dan Sesudah Right Issue

No Nama Perusahaan 8 Centratama Telekomunikasi Indonesia Tbk. 0.82 -1.16 0.92

Sumber :

Berdasarkan Tabel 1.2 dapat diketahui bahwa rata-rata abnormal return

saham 10 hari sebelum, pada saat dan 10 hari sesudah pengumuman right issue

mengalami berbagai reaksi dari investor yang mengakibatkan abnormal return

saham mengalami kenaikan dan penurunan baik sebelum dan sesudah right issue.

Hal ini terlihat pada abnormal return saham emiten United Tractors Tbk, J

Resources Asia Pasifik Tbk, Exploitasi Energi Indonesia Tbk dan Centratama

Telekomunikasi Indonesia Tbk yang mengalami penurunan abnormal return

saham pada saat right issue. Hal ini disebabkan karena investor menyerap

6 mengalami penurunan pada saat right issue. Namun sesudah right issue

dipublikasikan tepatnya 10 hari sesudah right issue, abnormal return saham

keempat perusahaan tersebut mengalami kenaikan.

Berbeda yang terjadi pada emiten Berlian Laju Tanker Tbk, Mahaka

Media Tbk dan Pacific Startegic Financial Tbk yang mengalami kenaikan

abnormal return pada saat right issue. Namun, sesudah pengumuman right issue

dipublikasikan tepatnya 10 hari sesudah right issue, abnormal return saham

ketiga perusahaan tersebut mengalami penurunan. Ini menunjukkan bahwa right

issue mempengaruhi pergerakkan pasar, namun tidak mengarah ke satu arah

apakah itu positif atau negatif. Sedangkan emiten Leo Investments Tbk

mengalami kenaikan abnormal return saham pada saat maupun sesudah right

issue, kenaikan ini menunjukkan bahwa right issue memberikan informasi yang

positif kepada investor.

Selain abnormal return, reaksi pasar juga dapat diukur dengan melihat

pergerakkan aktivitas perdagangan saham di pasar modal menggunakan volume

perdagangan saham. Perubahan volume perdagangan saham mencerminkan

keputusan investasi oleh investor sebab menunjukkan aktivitas perdagangan

saham di pasar modal. Umumnya dengan melakukan right issue akan

meningkatkan jumlah saham yang beredar sehingga frekuensi perdagangan akan

meningkat juga dan likuiditas saham pun meningkat (Dewi dan Putra, 2013:166).

Berdasarkan data yang ada di Bursa Efek Indonesia, untuk emiten yang

tercatat melakukan right issue juga terdapat perubahan volume perdagangan pada

rata-7 rata volume perdagangan selama 10 hari sebelum, pada saat dan 10 hari sesudah

pengumuman right issue pada beberapa perusahaan yang tercatat melakukan right

issue di Bursa Efek Indonesia.

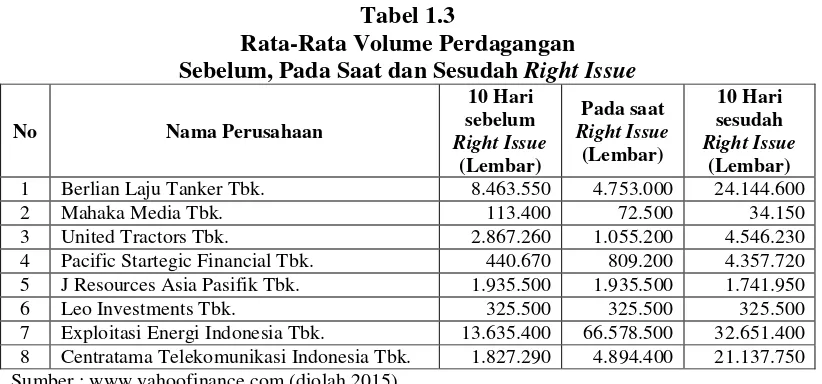

Tabel 1.3

Rata-Rata Volume Perdagangan Sebelum, Pada Saat dan Sesudah Right Issue

No Nama Perusahaan

1 Berlian Laju Tanker Tbk. 8.463.550 4.753.000 24.144.600

2 Mahaka Media Tbk. 113.400 72.500 34.150

3 United Tractors Tbk. 2.867.260 1.055.200 4.546.230

4 Pacific Startegic Financial Tbk. 440.670 809.200 4.357.720 5 J Resources Asia Pasifik Tbk. 1.935.500 1.935.500 1.741.950

6 Leo Investments Tbk. 325.500 325.500 325.500

7 Exploitasi Energi Indonesia Tbk. 13.635.400 66.578.500 32.651.400 8 Centratama Telekomunikasi Indonesia Tbk. 1.827.290 4.894.400 21.137.750 Sumber :

Berdasarkan Tabel 1.3 dapat diketahui bahwa rata-rata volume

perdagangan 10 hari sebelum, pada saat dan 10 hari sesudah right issue

mengalami berbagai reaksi dari investor yang mengakibatkan volume

perdagangan mengalami kenaikan dan penurunan. Hal ini terlihat pada volume

perdagangan Centratama Telekomunikasi Indonesia Tbk yang mengalami

kenaikan volume perdagangan yang cukup tinggi sesudah right issue. Rata-rata

volume perdagangan Centratama Telekomunikasi Indonesia Tbk sebelum

melakukan right issue sebesar 1.827.290 lembar, namun pada saat pengumuman

right issue dipublikasikan volume perdagangan Centratama Telekomunikasi

Indonesia Tbk naik sebesar 3.067.110 lembar menjadi 4.894.400 lembar. Hal

yang sama terjadi juga pada emiten Pacific Startegic Financial Tbk dan Exploitasi

Energi Indonesia Tbk yang mengalami kenaikan volume perdagangan pada saat

8 issue berdampak positif terhadap volume perdagangan emiten yang

mengakibatkan bertambahnya jumlah saham yang beredar.

Begitu juga dengan rata-rata volume perdagangan Centratama

Telekomunikasi Indonesia Tbk 10 hari sesudah right issue mengalami kenaikan

volume perdagangan sebesar 16.243.350 lembar menjadi 21,137,750 lembar. Hal

yang sama juga terjadi pada emiten Pacific Startegic Financial Tbk. Hal ini

menunjukkan bahwa pengumuman right issue berdampak positif terhadap volume

perdagangan emiten Centratama Telekomunikasi Indonesia Tbk yang

mengakibatkan bertambahnya jumlah saham Centratama Telekomunikasi

Indonesia Tbk.

Berbeda dengan yang terjadi pada emiten Berlian Laju Tanker Tbk,

Mahaka Media Tbk dan United Tractors Tbk yang mengalami penurunan volume

perdagangan pada saat pengumuman right issue. Para investor menganggap

negatif pengumuman right issue sehingga menurunkan jumlah volume

perdagangan. Berbeda juga yang terjadi pada emiten Leo Investments Tbk dimana

rata-rata volume perdagangan sebelum right issue, pada saat dan sesudah right

issue tidak mengalami kenaikan maupun penurunan volume perdagangan. Hal ini

disebabkan karena para investor tidak melakukan aksi apapun terhadap saham Leo

Investments Tbk, dan tidak menyerap pengumuman right issue sebagai informasi

yang positif maupun yang negatif sehingga volume perdagangan tetap.

Dengan adanya right issue ini diharapkan akan ada reaksi dari pasar

seperti pergerakan abnormal return saham sehingga dapat meningkatkan volume

9 saham, perubahan volume perdagangan kearah yang lebih baik berarti

menunjukkan tanda optimisme pasar, sebaliknya penurunan volume perdagangan

menunjukkan tanda pesimis pasar. Hal ini didasarkan pada asumsi bahwa saham

yang dianggap likuid adalah saham yang rutin dan banyak diperdagangkan di

bursa (Catranti, 2009:191).

Penelitian ini bermaksud untuk mengetahui kandungan informasi dari

pengumuman right issue yang membuat pasar bereaksi terhadap peristiwa

tersebut. Pengumuman right issue merupakan salah satu pengumuman yang dapat

digunakan untuk melihat reaksi pasar. Jika suatu pengumuman mempunyai

kandungan informasi, diharapkan akan terjadi reaksi ketika pasar menerima

pengumuman tersebut. Reaksi pasar tersebut dapat diukur dengan perubahan

abnormal return dan volume perdagangan saham. Abnormal return sebagai nilai

perubahan mencakup nilai perubahan harga saham dan perubahan return pasar

yang menunjukkan pasar bereaksi. Suatu peristiwa jika mengandung informasi,

maka para investor akan dapat menikmati abnormal return. Begitu sebaliknya,

jika suatu peristiwa tidak mengandung informasi, maka para investor tidak akan

dapat menikmati abnormal return (Dewi dan Putra, 2013:166).

Pengaruh right issue terhadap volume perdagangan sebelumnya sudah

pernah di uji oleh Kithinji et al (2014) dan Kakiya (2007) yang menemukan bukti

bahwa volume perdagangan tidak berpengaruh secara signifikan terhadap

pengumuman right issue. Tetapi, Mulatsih (2009) menemukan bukti yang berbeda

dimana terdapat perbedaan yang signifikan untuk volume perdagangan pada

10 sesudah pengumuman dengan sebelum pengumuman, tetapi tidak signifikan untuk

volume perdagangan saat pengumuman dengan sesudah pengumuman. Hasil ini

menunjukkan bahwa pengumuman right issue berpengaruh terhadap kenaikan

likuiditas saham perusahaan yang melakukan right issue, likuiditas saham

meningkat, karena jumlah saham yang diperdagangkan semakin banyak.

Hartono (2009) menganalisis pengaruh pengumuman right issue terhadap

kinerja saham dan likuiditassaham di Bursa Efek Indonesia. Variabel independen

yang digunakan adalah right issue, sedangkan variabel dependen yang digunakan

adalah return saham, abnormal return dan trading volume activity (TVA). Sampel

penelitian ini adalah 55 perusahaan di Bursa Efek Indonesia selama tahun 2000

sampai 2007. Hasil penelitian ini menunjukkan bahwa terdapat perbedaan

rata-rata return saham sebelum dan setelah pengumuman right issue. Return saham

mengalami penurunan setelah pengumuman right issue. Kemudian, terdapat

perbedaan rata-rata abnormal return sebelum dan setelah pengumuman right

issue. Abnormal return mengalami penurunan setelah pengumuman right issue,

dan kinerja saham mengalami penurunan dilihat dari rata-rata return saham dan

abnormal return yang mengalami penurunan setelah pengumuman right issue.

Serta terdapat perbedaan rata-rata aktivitas volume perdagangan saham sebelum

dan setelah pengumuman right issue. Aktivitas volume perdagangan mengalami

peningkatan setelah pengumuman right issue. Likuiditas saham mengalami

peningkatan dilihat dari rata-rata aktivitas volumeperdagangannya. Hal ini berarti

11 mempengaruhi investor untuk melakukan transaksi di Bursa Efek Indonesia

sehingga dapat meningkatkan volume perdagangan secarasignifikan.

Dewi dan Putra (2013) menganalisis pengaruh pengumuman right issue

pada abnormal return dan volumeperdagangan saham. Variabel independen yang

digunakan adalah right issue, sedangkan variabel dependen yang digunakan

adalah abnormal return dan volume perdagangan. Sampel penelitian ini adalah 41

perusahaan di Bursa Efek Indonesia selama tahun 2009 sampai 2011. Hasil

penelitian ini menunjukkan bahwa tidak terdapat perbedaan abnormal return

sebelum dan sesudah pengumuman right issue yang berarti pengumuman right

issue tidak berpengaruh secara signifikan pada abnormal return

perusahaan-perusahaan di BEI periode 2009-2011.. Hal ini menunjukkan bahwa pengumuman

right issue tidak memiliki kandungan informasi yang dapat meningkatkan

abnormal return saham secara signifikan.

Catranti (2009) menganalisis Pengaruh Rights Issue terhadap Imbal Hasil

Saham dan Volume Perdagangan. Variabel independen yang digunakan adalah

right issue, sedangkan variabel dependen yang digunakan adalah imbal hasil

saham, dan volume perdagangan. Sampel penelitian ini adalah 49 perusahaan di

Bursa Efek Jakarta selama tahun 2001 sampai 2006. Hasil penelitian ini

menunjukkan adanya peristiwa penawaran umum terbatas atau rights issue

cenderung menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat

ex-date (rights sudah tidak berlaku lagi). Namun, pada cumdate (satu hari

sebelum ex-date) reaksi pasar masih positif dengan rata-rata abnormal return

12 cenderung serupa pada kelompok sampel Warrant Issuer maupun non Warrant

Issuer. Pada sampel warrant issuer, terjadi peningkatan volume perdagangan

sebesar 59,4% sedangkan pada sampel non warrant terjadi penurunan volume

perdagangan sebesar 60,7%. Perbedaan pada kedua kelompok sampel ini

menunjukkan bahwa adanya warrant sebagai ‘pemanis’ memberikan pengaruh

tersendiri pada aktivitas perdagangan saham yang melakukan rights issue di BEJ.

Pada analisis regresi penelitian ini menunjukkan adanya warrant ternyata tidak

memiliki pengaruh yang signifikan dalam menentukan reaksi pasar terhadap harga

saham sebelum ex-date.

Penelitian ini mengambil periode 10 hari sebelum, pada saat, dan 10 hari

setelah diumumkannya right issue dengan tujuan untuk melihat adanya pengaruh

right issue terhadap abnormal return saham dan volume perdagangan saham.

Untuk mengetahui hal tersebut, dapat dilihat apakah right issue berdampak positif

yaitu menaikkan abnormal return saham dan volume perdagangan saham atau

berdampak negatif yaitu menurunkan abnormal return dan volume perdagangan

saham sebelum, pada saat, dan sesudah pengumuman.

Berdasarkan uraian di atas, maka penulis melakukan penelitian dengan

judul “Pengaruh Pengumuman Right Issue Terhadap Abnormal Return

Saham dan Volume Perdagangan Saham Perusahaan yang Terdaftar di

13

1.2Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut:

1. Apakah pengumuman right issue berpengaruh signifikan terhadap abnormal

return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah pengumuman right issue berpengaruh signifikan terhadap volume

perdagangan saham pada perusahaan yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh pengumuman right issue

terhadap abnormal return saham pada perusahaan yang terdaftar di Bursa

Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh pengumuman right issue

terhadap volume perdagangan saham pada perusahaan yang terdaftar di Bursa

Efek Indonesia.

1.4Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Bagi peneliti, penelitian ini diharapkan memberikan pengetahuan tambahan

mengenai pasar modal terutama mengenai right issue.

2 Bagi perusahaan/emiten, hasil penelitian ini diharapkan dapat memberi

masukan yang mungkin berguna bagi pihak perusahaan sebelum

14 3 Bagi investor maupun calon investor, hasil penelitian ini diharapkan menjadi

suatu masukan atau pertimbangan sebelum melakukan investasi di pasar

modal berdasarkan right issue.

4 Bagi peneliti selanjutnya, penelitian ini di harapkan dapat menjadi tambahan