DAMPAK GUNCANGAN EKSTERNAL DAN DOMESTIK

TERHADAP MAKROEKONOMI INDONESIA

ANISA NURAINI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa tesis “Dampak Guncangan Eksternal dan Domestik terhadap Makroekonomi Indonesia” adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, September 2012

ABSTRACT

ANISA NURAINI. Effects of External and Domestic Shocks on the Indonesian Macroeconomy. Under direction of HERMANTO SIREGAR and NUNUNG NURYARTONO.

As a small open economy country, Indonesia is exposed to various external and domestic events that can potentially interfere its domestic macroeconomic stability. Hence, it is necessary to have appropriate policies in order to reduce the excessive fluctuations in economy. The aim of this study is to assess the main shocks affecting the domestic economy and also to find out domestic macroeconomic responses when shocks happen. To achieve aforementioned objectives we use a SVECM method with a set of short run restrictions based on the New Keynesian framework. This study finds that the domestic shocks hold an important role for the fluctuations of the domestic macroeconomy, meanwhile the external shocks including world oil price shock have less important role. Demand shock, ultimately real exchange rate shock, evidently become as important as supply shock, which is permanently responded by GDP and the real exchange rate. Moreover, this study also find that money neutrality occurs both in the short-run and long-short-run.

RINGKASAN

ANISA NURAINI. Dampak Guncangan Eksternal dan Domestik terhadap Makroekonomi Indonesia. Dibimbing oleh HERMANTO SIREGAR dan NUNUNG NURYARTONO.

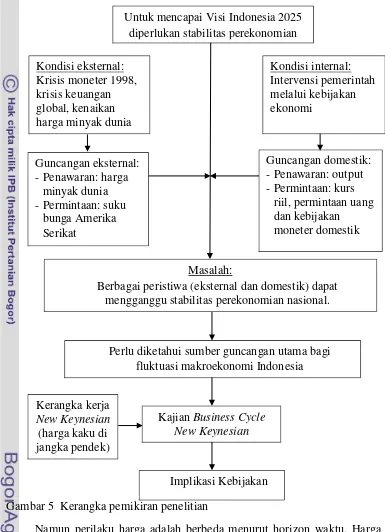

Visi Indonesia 2025 adalah mengangkat Indonesia menjadi negara maju dan merupakan kekuatan 12 besar dunia di tahun 2025 dan 6 besar dunia pada tahun 2050 melalui pertumbuhan ekonomi tinggi yang inklusif, berkeadilan dan berkelanjutan. Dalam rangka mencapai visi Indonesia tersebut diperlukan stabilitas dalam perekonomian. Namun fluktuasi ekonomi, ekspansi dan kontraksi output, senantiasa mengikuti perjalanan perekonomian suatu negara. Kontraksi perekonomian kadang berlangsung lama, namun tidak berlangsung selamanya. Meski demikian ternyata kontraksi perekonomian menyebabkan penurunan output dan peningkatan pengangguran serta kemiskinan, sehingga diperlukan upaya untuk meredam dampak negatif dari krisis yang terjadi.

Sebagai negara dengan perekonomian terbuka, Indonesia tidak hanya terpapar oleh peristiwa domestik seperti kebijakan ekonomi pemerintah namun juga berbagai peristiwa dunia seperti krisis dan fluktuasi tajam harga minyak dunia, yang bersifat mengganggu stabilitas ekonomi. Studi fluktuasi perekonomian dengan pendekatan business cycle masih sedikit dilakukan di negara berkembang seperti Indonesia meskipun pada level nasional. Berdasarkan uraian tersebut maka penelitian ini bertujuan untuk: (1) menganalisis dinamika respon variabel makroekonomi akibat guncangan tertentu.; dan (2) mengkaji guncangan yang paling berperan terhadap business cycle Indonesia.

Cakupan penelitian ini adalah kajian dampak berbagai guncangan terhadap

business cycle nasional. Identifikasi guncangan dilakukan berdasarkan kerangka kerja New Keynesian. Guncangan eksternal dari sisi penawaran adalah guncangan harga minyak dunia, sedangkan guncangan eksternal dari sisi permintaan berupa guncangan suku bunga Amerika Serikat (AS). Guncangan domestik dari sisi penawaran diidentifikasi sebagai guncangan output, sedangkan guncangan domestik dari sisi permintaan meliputi guncangan kurs riil, guncangan permintaan uang serta guncangan kebijakan moneter domestik. Penelitian ini menggunakan data sekunder dari berbagai sumber antara lain BPS, BI dan The Federal Reserve. Data yang digunakan untuk analisis berupa data triwulanan mulai periode 1990:1 hingga 2012:2.

Metode yang digunakan untuk menjawab tujuan pertama adalah analisis

IRF yang dihasilkan model SVEC, sedangkan untuk menjawab tujuan kedua digunakan analisis FEVD. Model yang digunakan dalam penelitian ini mengikuti model Siregar dan Ward (2000) yang dimodifikasi dengan menambahkan guncangan baru berupa guncangan harga minyak dunia yang belum dicakup pada penelitian sebelumnya. Berdasarkan model tersebut variabel yang digunakan dalam penelitian ini meliputi PDB, kurs riil, permintaan uang riil, suku bunga domestik, suku bunga AS dan harga minyak dunia.

kecuali suku bunga domestik yang stasioner dalam level dan ditemui adanya hubungan kointegrasi maka digunakan VECM yang dilanjutkan dengan menerapkan restriksi jangka pendek berdasarkan kerangka kerja New Keynesian

sehingga menjadi SVECM.

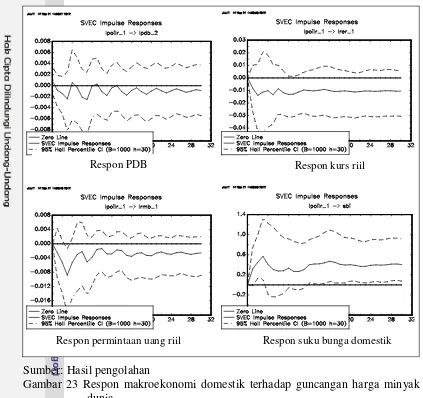

Berdasarkan hasil IRF ditemukan bahwa respon makroekonomi domestik terhadap guncangan eksternal berupa guncangan harga minyak dunia ternyata tidak signifikan. Hal ini disebabkan karena pemerintah merespon kenaikan harga minyak dunia dengan meningkatkan subsidi harga BBM domestik, sehingga harga BBM domestik belum mengikuti harga keekonomiannya. Guncangan eksternal lain yaitu guncangan suku bunga AS hanya direspon secara signifikan oleh suku bunga domestik, sedangkan PDB dan variabel makroekonomi lainnya tidak merespon guncangan ini secara signifikan.

Guncangan output direspon secara permanen oleh PDB dan permintaan uang riil. Guncangan kurs riil menyebabkan perubahan permanen dalam PDB dan kurs riil, sedangkan guncangan permintaan uang hanya direspon secara signifikan oleh permintaan uang riil. Guncangan kebijakan moneter penting dalam fluktuasi jangka pendek suku bunga domestik namun PDB tidak merespon guncangan ini secara signifikan.

Analisis FEVD membuktikan bahwa guncangan domestik tidak mampu menjelaskan fluktuasi variabel eksternal. Hal ini menunjukkan bahwa Indonesia merupakan negara small open economy, sehingga perekonomian Indonesia terpapar oleh berbagai peristiwa dunia. Namun berdasarkan hasil FEVD

ditemukan bahwa peristiwa eksternal yang dicakup dalam penelitian ini yaitu guncangan harga minyak dunia dan guncangan suku bunga AS ditemukan tidak berperan penting bagi fluktuasi perekonomian domestik.

Guncangan domestik ditemukan lebih penting bagi fluktuasi makroekonomi Indonesia. Guncangan domestik dari sisi permintaan ternyata sama pentingnya seperti guncangan domestik dari sisi penawaran. Guncangan sisi permintaan yang utama adalah guncangan kurs riil. Guncangan kebijakan moneter domestik tidak mampu menjelaskan fluktuasi PDB di jangka pendek maupun di jangka panjang, mengindikasikan money neutrality di seluruh horizon waktu.

Berdasarkan hasil penelitian tersebut maka yang dapat disarankan yaitu: (1) Meski pengaruh harga minyak dunia bagi perekonomian domestik tidak signifikan karena harga BBM domestik masih disubsidi, namun arah respon PDB adalah negatif. Oleh karena itu pemerintah direkomendasikan untuk mulai mengurangi subsidi BBM dengan cara pembatasan BBM bersubsidi dengan aturan berbentuk undang-undang atau meningkatkan harga BBM domestik secara bertahap hingga sesuai harga keekonomiannya disertai realokasi dana subsidi BBM ke sektor produktif. (2) Guncangan kurs riil perlu diwaspadai karena menyebabkan PDB terkontraksi secara permanen. Ketika kurs riil berfluktuasi maka kebijakan fiskal adalah salah satu kebijakan yang dapat diimplementasikan untuk menstabilkannya. (3) Kebijakan moneter efektif dipakai untuk stabilisasi fluktuasi permintaan uang riil dan fluktuasi suku bunga domestik.

© Hak Cipta milik IPB, tahun 2012 Hak Cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis tanpa mencantumkan atau menyebutkan sumbernya.

a. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah;

b. Pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

DAMPAK GUNCANGAN EKSTERNAL DAN DOMESTIK TERHADAP MAKROEKONOMI INDONESIA

ANISA NURAINI

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Ilmu Ekonomi

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul Penelitian : Dampak Guncangan Eksternal dan Domestik terhadap Makroekonomi Indonesia

Nama : Anisa Nuraini

NRP : H151104364

Program Studi : Ilmu Ekonomi

Disetujui

Komisi Pembimbing

Prof. Dr. Ir. Hermanto Siregar, M.Ec. Ketua

Dr. Ir. R. Nunung Nuryartono, M.Si. Anggota

Diketahui

Ketua Program Studi Ilmu Ekonomi

Dr. Ir. R. Nunung Nuryartono, M.Si.

Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, M.Sc.Agr.

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala ridho dan rahmat-Nya sehingga tesis ini dapat selesai. Tesis ini berjudul “Dampak Guncangan Eksternal dan Domestik terhadap Makroekonomi Indonesia”.

Penulis menyampaikan terima kasih yang tak terhingga kepada Bapak Prof. Dr. Ir. Hermanto Siregar, M.Ec. selaku ketua komisi pembimbing dan Bapak Dr. Ir. R. Nunung Nuryartono, M.Si. selaku anggota komisi pembimbing, yang dalam kesibukannya masih berkenan meluangkan waktu dan kesabaran untuk memberikan bimbingan, arahan dan masukan yang sangat bermanfaat dalam penyusunan tesis ini. Terima kasih juga disampaikan kepada Bapak Prof. Dr. Ir. Noer Azam Achsani, M.S selaku penguji luar komisi dan Ibu Dr. Ir. Sri Mulatsih, M.Sc.Agr. selaku perwakilan dari Program Studi Ilmu Ekonomi.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada Kepala Badan Pusat Statistik Republik Indonesia, Direktur Neraca Pengeluaran, dan Kepala Subdirektorat Neraca Pemerintah dan Badan Usaha yang telah memberikan kesempatan kepada penulis untuk melanjutkan pendidikan Program Magister pada Program Studi Ilmu Ekonomi di Sekolah Pascasarjana (SPS) IPB. Ucapan terima kasih yang sebesar-besarnya juga disampaikan kepada Bapak Dr. Ir. R. Nunung Nuryartono, M.Si. beserta jajarannya selaku pengelola Program Studi Ilmu Ekonomi SPS IPB, semua dosen yang telah mengajar penulis dan rekan-rekan yang senantiasa membantu penulis selama perkuliahan dan penyelesaian tugas akhir ini.

Tak lupa penulis mengucapkan terima kasih yang tak terkira kepada suamiku Brata Sanjaya serta anak-anakku Qiifa dan Ema, berkat dukungan kalian penulis mampu melewati saat-saat sulit dalam penyelesaian tesis ini. Selain itu ucapan terima kasih tak terkira untuk Mamah, Bapak dan Ibu serta seluruh keluarga besar yang telah memberikan do’a dan dukungan sejak awal perkuliahan.

Akhirnya, penulis menyadari bahwa tesis ini masih jauh dari sempurna karena keterbatasan ilmu dan pengetahuan. Kesalahan yang terjadi merupakan tanggung jawab penulis, sedangkan kebenaran yang ada merupakan karunia Alloh SWT. Semoga Alloh SWT memberikan balasan kepada pihak-pihak yang telah membantu penulis dalam menyelesaikan tesis ini. Penulis berharap bahwa tesis ini dapat memberikan kontribusi positif dalam proses pembangunan dan bermanfaat bagi para pembaca sekalian.

Bogor, September 2012

RIWAYAT HIDUP

Penulis dilahirkan di Semarang (Jawa Tengah) pada tanggal 24 Juli 1981 dari pasangan (alm) Bapak Samsudin dan Ibu Kemini. Penulis menikah dengan Brata Sanjaya dan dianugerahi dua putri yaitu Tsaqiifa Nazhmaa ‘Ushaiyyah Sanjaya dan Azema Rasyiiqah Sanjaya.

Setelah menamatkan pendidikan dasar hingga jenjang SMA di Semarang, pada tahun 1999 penulis diterima sebagai mahasiswa kedinasan di Sekolah Tinggi Ilmu Statistik dan menyelesaikan pendidikan D-IV tersebut pada tahun 2003. Kemudian penulis ditugaskan pada Badan Pusat Statistik Kabupaten Halmahera Tengah, Provinsi Maluku Utara di Seksi Neraca Wilayah dan Analisis Statistik. Pada tahun 2006, penulis dipindahtugaskan ke Badan Pusat Statistik Provinsi Maluku Utara pada Bidang Neraca Wilayah dan Analisis Statistik dan dipercaya menjadi Kepala Seksi Neraca Produksi pada tahun 2008. Pada tahun 2009, penulis dipindahtugaskan ke Badan Pusat Statistik RI pada Subdirektorat Neraca Pemerintah dan Badan Usaha, Direktorat Neraca Pengeluaran.

IV. FLUKTUASI MAKROEKONOMI INDONESIA ... 49 V. SPESIFIKASI MODEL DAN HUBUNGAN CONTEMPORANEOUS ... 59

5.1 Pengujian Asumsi Time Series ... 59

VI. DAMPAK GUNCANGAN EKSTERNAL TERHADAP MAKROEKONOMI INDONESIA ... 69

6.1 Dinamika Respon Business Cycle Indonesia terhadap Guncangan Eksternal ... 69

6.1.1 Guncangan Penawaran (Harga Minyak Dunia) ... 69

6.1.2 Guncangan Permintaan (Guncangan Suku Bunga Amerika Serikat) ... 79

6.2 Peran Guncangan Eksternal terhadap Fluktuasi Makroekonomi Indonesia ... 80

6.3 Implikasi Kebijakan ... 83

VII. DAMPAK GUNCANGAN DOMESTIK TERHADAP MAKROEKONOMI INDONESIA ... 87

7.1.2.3Guncangan Kebijakan Moneter Domestik ... 91

DAFTAR TABEL

Halaman

1 Perkembangan produksi minyak mentah dunia menurut kawasan ... 4

2 Perkembangan konsumsi minyak dunia menurut kawasan ... 5

3 Data dan sumbernya ... 33

4 Hasil uji unit root ... 59

5 Uji kointegrasi dengan Saikkonen & Lütkepohl-test ... 61

6 Hubungan contemporaneous antar variabel ... 65

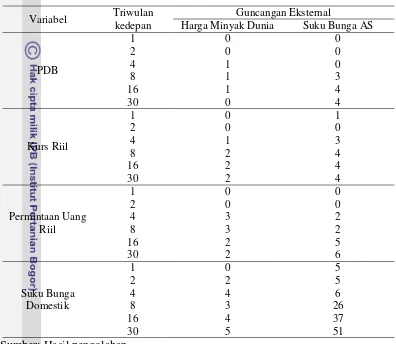

7 Peran guncangan domestik terhadap fluktuasi variabel eksternal ... 81

DAFTAR GAMBAR

Halaman

1 Perkembangan Indeks Harga Saham Gabungan (IHSG) ... 3

2 Perkembangan pertumbuhan supply dan demand minyak dunia ... 6

3 Perkembangan harga minyak dunia ... 7

4 Business Cycle... 14

5 Kerangka pemikiran penelitian ... 31

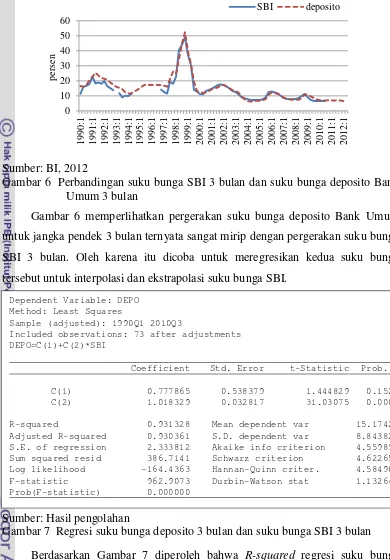

6 Perbandingan suku bunga SBI 3 bulan dan suku bunga deposito Bank Umum 3 bulan ... 35

7 Regresi suku bunga deposito 3 bulan dan suku bunga SBI 3 bulan ... 35

8 Uji structural break ... 36

9 Tahapan prosedur analisis penelitian ... 37

10 Perkembangan PDB riil dan pertumbuhan riil tahunan, 1990-2011 ... 49

11 Perkembangan PDB riil dan pertumbuhan riil Indonesia triwulanan ... 52

12 Perkembangan kurs nominal Rp/US$ dan kurs riil ... 53

13 Persentase perubahan kurs riil ... 55

14 Perkembangan permintaan uang M1 dan IHK ... 56

15 Perkembangan permintaan uang riil ... 57

16 Perkembangan suku bunga SBI 3 bulan ... 57

17 Perkembangan suku bunga AS Treasury Bill Rate3 Months ... 58

18 Uji stabilitas dari VAR(4) dengan CUSUM ... 60

19 Uji stabilitas model VEC(3) dan 1 rank kointegrasi 1 dengan Recursive Eigenvalue ... 61

21 Uji kausalitas suku bunga AS dan harga minyak dunia ... 64

22 Respon harga minyak dunia terhadap guncangan dirinya sendiri ... 69

23 Respon makroekonomi domestik terhadap guncangan harga minyak dunia ... 70

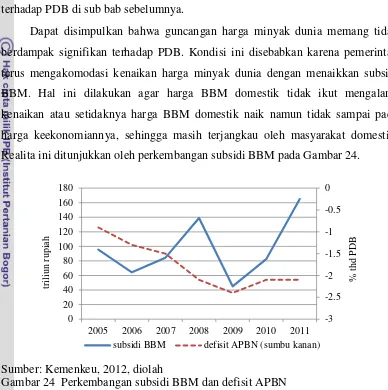

24 Perkembangan subsidi BBM dan defisit APBN ... 71

25 Perkembangan penerimaan pajak dan pembiayaan defisit anggaran ... 72

26 Pekembangan subsidi BBM dan subsidi non-energi ... 74

27 Pekembangan indeks harga minyak mentah dan indeks harga produk pertanian ... 75

28 Respon suku bunga AS terhadap guncangan dirinya sendiri ... 79

29 Respon makroekonomi domestik terhadap guncangan suku bunga AS ... 80

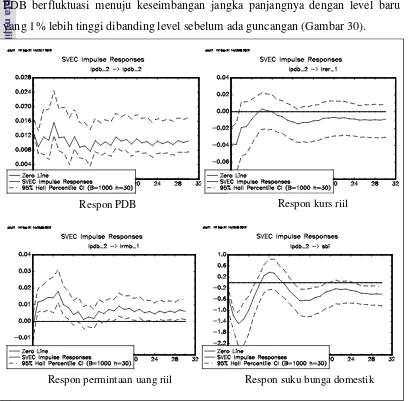

30 Respon makroekonomi domestik terhadap guncangan output ... 87

31 Respon makroekonomi domestik terhadap guncangan kurs riil ... 89

32 Respon makroekonomi domestik terhadap guncangan permintaan uang 90

DAFTAR LAMPIRAN

Halaman

1 Uji unit root dengan ADF-test ... 108

2 Pemilihan panjang lag dalam sistem VECM ... 114

3 Uji kointegrasi dengan Saikkonen Lütkepohl-test ... 115

4 Model VEC ... 116

5 Representasi VAR dari model VEC ... 118

6a Uji autokorelasi dengan ACF dan PACF residual (uji diagnostik) ... 120

6b Uji kenormalan residual (uji diagnostik VECM (3)) ... 123

6c Plot standardized residual (uji diagnostik VECM (3)) ... 124

7 Estimasi koefisien contemporaneous SVECM ... 125

8a Impulse Response Function atas guncangan harga minyak dunia ... 126

8b Impulse Response Function atas guncangan suku bunga Amerika Serikat ... 129

8c Impulse Response Function atas guncangan output ... 132

8d Impulse Response Function atas guncangan kurs riil ... 135

8e Impulse Response Function atas guncangan permintaan uang ... 138

8f Impulse Response Function atas guncangan kebijakan moneter domestik ... 141

9a FEVD PDB ... 144

9b FEVD kurs riil... 145

9c FEVD permintaan uang riil ... 146

9d FEVD suku bunga domestik ... 147

9e FEVD suku bunga Amerika Serikat ... 148

DAFTAR ISTILAH

Boom dan bust : karakteristik dari periode kemakmuran ekonomi yang diikuti dengan depresi

Booming : sebuah periode kenaikan output yang signifikan

Business Cycle : fluktuasi yang terjadi pada kegiatan

perekonomian agregat suatu negara, berulang tapi tidak terjadi secara periodik

Comovement : pergerakan yang sama pada beberapa variabel

Contagion effect : efek penularan

Credit crunch : penurunan ketersediaan pinjaman (atau kredit) dari Bank

Ekspansi : perkembangan ekonomi dalam pola konjungtur yang ditandai oleh kenaikan harga, peningkatan jumlah uang beredar, produksi, dan konsumsi

Foot loose industry : industri yang sedikit kandungan bahan baku lokal

Full employment : tingkat pengangguran alami

Inflasi : kenaikan harga barang dan jasa secara umum Kontraksi : kemerosotan ekonomi dalam pola konjungtur,

ditandai oleh menurunnya harga, berkurangnya jumlah uang beredar, produksi, dan konsumsi Kurs : harga dari suatu mata uang terhadap nilai mata

uang lainnya

Kurs riil : nilai uang yang diukur dengan kemampuan uang tersebut untuk ditukar dengan barang atau jasa.

Laisses faire : doktrin ekonomi yang tidak menginginkan

campur tangan pemerintah dalam perekonomian M1 : jumlah uang dalam arti sempit yaitu uang kertas,

uang logam dan uang giral

Menu cost : biaya kecil atas perubahan harga

Natural Rate Hypothesis : tingkat pengangguran yang kembali ke tingkat alamiahnya

New Keynesian : sebuah teori dalam ekonomi dimana guncangan nominal dapat memengaruhi variabel riil akibat dari adanya kekakuan harga dan upah nominal serta adanya kegagalan pasar

Nominal rigidities : kekakuan harga dan upah nominal

Offset : menghilangkan

Output natural : output alamiah

Overheating : pemulihan ekonomi yang terlalu kuat

Permintaan uang : jumlah uang yang diminta masyarakat untuk keperluan transaksi, berjaga-jaga dan untuk spekulasi dalam sebuah perekonomian.

Recovery : pemulihan perekonomian

Resesi : keadaan dimana kegiatan ekonomi tidak berjalan dengan baik, produksi merosot dan banyak pengangguran, perekonomian yang lesu, dan hasil produksi kurang dari yang sebenarnya dapat dicapai dengan kapasitas produksi yang ada

Sertifikat Bank Indonesia : surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan sistem bunga.

Shock : guncangan dalam ekonomi

Stagflasi : suatu kondisi suatu perekonomian dimana terjadi inflasi dan stagnasi dalam waktu yang bersamaan

Steady State : kondisi keseimbangan perekonomian di jangka

panjang

Sub- prime mortgage : praktek pemberian kredit pada debitur yang tidak memenuhi persyaratan kredit untuk diberikan pinjaman

Surat Utang Negara : surat berharga yang berupa surat pengakuan utang dalam mata uang Rupiah maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh Negara Republik Indonesia, sesuai masa berlakunya.

Treasury Bill rate : nota jangka pendek (biasanya kurang dari satu tahun, biasanya tiga bulan) jatuh tempo yang

DAFTAR SINGKATAN

ACF : Autocorrelation Function

AD : Aggregat Demand

ADF : Augmented Dickey Fuller

AIC : Akaike Information Criterion

APBN : Anggaran Pendapatan dan Belanja Negara

AS : Aggregat Supply

BBM : Bahan Bakar Minyak CUSUM : Cumulative of Sum Square

FEVD : Forecast Error Variance Decompositions FPE : Final Prediction Error

HQ : Hannan-Quinn Information Criterion

IHK : Indeks Harga Konsumen IHSG : Indeks Harga Saham Gabungan

IRF : Impulse Response Functions IS : Investment equal Saving

IS-LM : Investment equal Saving- Liquidity Preference equal Money LM : Liquidity Preference equal Money

NER : Nominal Exchange Rate

OPEC : Organization of Petroleum Exporting Countries PACF : Partial Autocorrelation Function

PDB : Produk Domestik Bruto

RER : Real Exchange Rate RMB : Real Money Balance ROW : Rest of The World

SBC : Schwarz Bayesian Information Criterion

SBI : Sertifikat Bank Indonesia

SVAR : Structural Vector Auto Regressive

SVECM : Structural Vector Error Correction Model TBill : Treasury Bill rate

The Fed : The Federal Reserve UIP : Uncover Interest Parity

I.

PENDAHULUAN

1.1 Latar Belakang

Perekonomian Indonesia dewasa ini makin berkembang. Peran Indonesia dalam perekonomian global makin besar dimana Indonesia mampu mencapai 17 besar perekonomian dunia sehingga menjadi salah satu anggota G-20 (Kemenko Perekonomian 2011). Produk Domestik Bruto (PDB) nominal Indonesia pada tahun 2011 tercatat sekitar 7.427 triliun rupiah dengan pertumbuhan ekonomi 6,46% (BPS 2012).

Visi Indonesia 2025 adalah mengangkat Indonesia menjadi negara maju dan merupakan kekuatan ekonomi 12 besar dunia di tahun 2025 dan 6 besar dunia pada tahun 2050 melalui pertumbuhan ekonomi tinggi yang inklusif, berkeadilan dan berkelanjutan. Berkaitan dengan itu, Kementrian Koordinator Perekonomian dan Bappenas menyatakan bahwa perekonomian Indonesia mampu mencapai visi tersebut dengan asumsi pertumbuhan riil sekitar 7% - 8% per tahun. Lembaga keuangan internasional seperti Goldmann Sachs juga memproyeksikan bahwa pada puncaknya Indonesia akan mencapai 6 besar dunia pada tahun 2050 dengan PDB nominal sebesar US$ 26.670 miliar dan pendapatan perkapita sebesar US$ 78.478 (Kemenko Perekonomian 2011).

Dalam rangka mencapai visi Indonesia tersebut diperlukan stabilitas dalam perekonomian. Namun fluktuasi ekonomi, ekspansi dan kontraksi output, senantiasa mengikuti perjalanan perekonomian suatu negara. Kontraksi perekonomian kadang berlangsung lama, namun tidak berlangsung selamanya. Meski demikian ternyata kontraksi perekonomian menyebabkan penurunan output dan peningkatan pengangguran serta kemiskinan, sehingga diperlukan upaya untuk meredam dampak negatif dari krisis yang terjadi.

tersebut tidak ditopang oleh fundamental ekonomi yang kuat. Industrialisasi yang dikembangkan sebagai jembatan transformasi dari sektor primer ke sektor sekunder dan tersier adalah foot loose industry yang banyak menggunakan bahan baku impor.

Kolapsnya perekonomian bermula dari krisis mata uang tahun 1997 yang kemudian memicu terjadinya krisis ekonomi. Pada tahun 1998, perekonomian terkontraksi sangat dalam hingga mencapai tingkat terendah yaitu sebesar minus 13%. Setelah itu perekonomian Indonesia berangsur membaik secara perlahan meski belum sepenuhnya pulih dan mencapai kondisi sebelum krisis ekonomi terjadi. Dalam perjalanannya, pemulihan ekonomi Indonesia dapat dikatakan lebih lambat bila dibandingkan dengan negara-negara Asia lain seperti Thailand, Malaysia dan Korea yang juga mengalami krisis serupa.

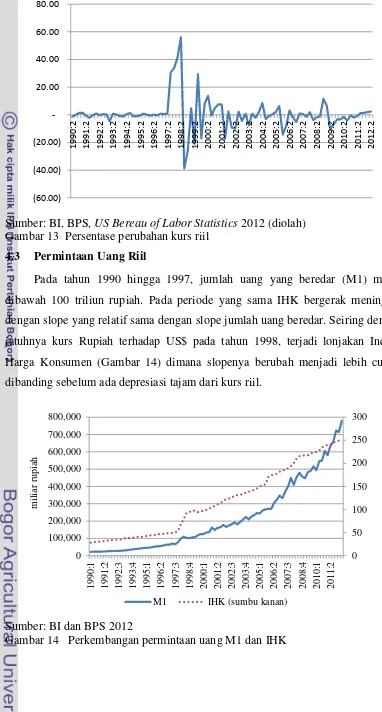

Membaiknya kinerja ekonomimakro Indonesia antara lain diindikasikan dengan terus meningkatnya Produk Domestik Bruto (PDB) dari tahun ke tahun dengan pertumbuhan yang positif, stabilnya kurs rupiah serta terkendalinya inflasi. Namun fluktuasi perekonomian, boom dan bust, bisa terjadi setiap saat dan berbagai peristiwa yang terjadi dapat mengganggu kestabilan perekonomian di jangka pendek.

Krisis keuangan global melanda dunia pada tahun 2008 sebagai akibat dari krisis perumahan yang melanda Amerika Serikat dan bangkrutnya lembaga-lembaga keuangan dunia seperti Lehman Brothers dan Goldmann Sachs. Keruntuhan perekonomian Amerika Serikat bermula dari krisis sub prime mortgage dan segera menjalar ke beberapa negara di dunia termasuk negara-negara di wilayah Asia.

Sumber: Bloomberg 2012

Gambar 1 Perkembangan Indeks Harga Saham Gabungan (IHSG)

Selain itu juga terjadi penurunan kepemilikan asing pada Surat Utang Negara (SUN) dan Sertifikat Bank Indonesia (SBI). Kurs rupiah terdepresiasi hingga Rp 10.650 per US$. Pasar obligasi pemerintah dan swasta tertekan sehingga merugikan perbankan dan institusi pemegang obligasi (BI 2012).

Meski dampaknya terasa di pasar saham, krisis keuangan global ternyata tidak begitu besar pengaruhnya ke sektor riil. PDB pada tahun 2009 tetap meningkat secara riil meski pertumbuhannya sempat melambat dari 6,01% di tahun 2008 menjadi 4,63% di tahun 2009. Selanjutnya pertumbuhan ekonomi mampu mencapai angka 6,20% di tahun 2010 (BPS 2012).

Disamping menghadapi krisis keuangan global yang sedikit banyak memengaruhi perekonomian domestik, Indonesia juga terpapar oleh berbagai peristiwa eksternal antara lain fenomena kenaikan harga minyak dunia di pasar komoditas internasional. Minyak merupakan komoditi strategis dimana keberadaannya sampai saat ini masih sangat vital sebagai input dalam proses produksi. Namun sepanjang sejarah, harga minyak dunia mengalami beberapa kali guncangan. Pada era 1970-an, harga minyak bumi meningkat karena penurunan

supply akibat berbagai konflik yang terjadi di kawasan Timur Tengah yang saat itu menjadi ladang utama minyak bumi dunia. Diantaranya adalah embargo OPEC

tahun 1972-1973, Revolusi Iran di tahun 1978, Perang Irak-Iran pada tahun 1980 dan Perang Teluk Persia di tahun 1990. Berbagai peristiwa ini meningkatkan harga minyak dunia secara tajam dan menyebabkan resesi perekonomian global

(Hamilton, 2009). Sehingga pada era 1970-an tersebut, fluktuasi harga minyak sangat berperan dalam fluktuasi perekonomian global.

Tabel 1 Perkembangan produksi minyak mentah dunia menurut kawasan

Kawasan Produksi minyak mentah (juta barel per hari) 1990 1995 2000 2005 2008 2011 Amerika Utara 14,71 14,93 15,27 15,20 15,05 16,73 Amerika Tengah & Selatan 4,70 6,12 7,31 7,24 7,41 7,80

Eropa 4,82 6,87 7,16 6,11 5,21 4,27

Eurasia 11,30 7,14 8,18 11,76 12,55 13,31 Timur Tengah 17,45 20,42 23,48 25,55 25,84 26,87 Afrika 6,72 7,32 7,99 10,10 10,64 9,36 Asia & Oceania 6,74 7,50 8,31 8,45 8,61 8,76 Dunia 66,44 70,30 77,71 84,42 85,31 87,11 Sumber: US EIA 2012

Tabel 1 menunjukkan perkembangan produksi minyak dunia. Setelah tahun 1990, frekuensi konflik seperti perang semakin berkurang. Hal ini menyebabkan produksi minyak utamanya yang berasal dari kawasan Timur Tengah, kawasan yang berperan dalam menyediakan pasokan sebagian besar minyak mentah dunia, menjadi lebih stabil bila dibandingkan dengan era 1970an. Pada tahun 1990, produksi minyak mentah dari kawasan Timur Tengah mencapai 17,45 juta barel per hari dan memiliki share produksi terbesar dibanding pasokan dari kawasan-kawasan lainnya.

Kawasan Amerika Utara juga berperan penting dalam pasokan minyak mentah dunia dimana pada tahun 1990 mampu memproduksi sekitar 14,71 juta barel per hari. Pada waktu yang sama kawasan Eurasia mampu memproduksi minyak mentah sekitar 11,30 juta barel per hari. Share ketiga kawasan ini bagi total produksi dunia sekitar 65,42%. Secara agregat, produksi minyak mentah dunia mencapai 66,44 juta barel per hari pada tahun 1990.

produksi ini terus berlanjut hingga tahun 2005 yang meningkat menjadi 84,42 juta barel per hari dari tahun 2000. Namun produksi minyak mentah mulai melambat setelah tahun 2005. Meski sebagian besar kawasan terus meningkat produksinya, namun kawasan Amerika Utara dan Eropa mengalami penurunan produksi minyak mentah.

Selain membahas sisi penawaran minyak mentah, untuk mendapatkan gambaran mengenai pasar minyak bumi secara lengkap maka perlu diulas sisi permintaan minyak dunia yang didekati oleh konsumsi dunia. Tabel 2 menyajikan perkembangan konsumsi minyak dunia dari periode 1990 hingga 2011.

Tabel 2 Perkembangan konsumsi minyak dunia menurut kawasan

Kawasan

Konsumsi minyak dunia (juta barel per hari) 1990 1995 2000 2005 2008 2011 Amerika Utara 20,32 21,33 23,82 25,24 23,90 23,16 Amerika Tengah & Selatan 3,76 4,46 5,21 5,50 6,10 6,41 Eropa 14,69 15,38 15,91 16,42 16,14 15,03

Eurasia 8,39 4,60 3,72 4,15 4,21 4,60

Timur Tengah 3,47 4,13 4,79 5,83 6,55 7,38

Afrika 2,07 2,25 2,50 2,97 3,19 3,51

Asia & Oceania 13,82 17,94 20,83 23,97 25,35 27,90 Dunia 66,52 70,10 76,79 84,11 85,46 87,42 Sumber: US EIA 2012

Resesi ekonomi yang terjadi di Amerika Serikat sebagai konsumen utama minyak serta adanya krisis zona Euro di Eropa menyebabkan perlambatan permintaan minyak dunia secara total pada tahun 2008. Permintaan dunia hanya sedikit meningkat dari 84,11 juta barel per hari pada tahun 2005 menjadi 85,46 juta barel per hari pada tahun 2008. Dominasi konsumsi minyak beralih dari kawasan Amerika Utara ke kawasan Asia & Oceania, disebabkan oleh pesatnya perekonomian China dan India. Hingga tahun 2011, dampak krisis di Amerika Serikat dan Eropa menyebabkan perekonomian di kedua kawasan tersebut masih melambat sehingga permintaan minyak dari kawasan itu masih menurun. Secara agregat, permintaan minyak dunia di tahun 2011 mencapai 87,42 juta barel per hari.

Sumber: US EIA 2012

Gambar 2 Perkembangan pertumbuhan supply dan demand minyak dunia

turunnya produksi minyak dari Venezuela dan invasi Amerika Serikat ke Irak pada tahun 2002 (Hamilton, 2011).

Setelah tahun 2002, secara umum pertumbuhan penawaran dan permintaan minyak relatif sama, namun harga minyak mentah mengalami fluktuasi yang tajam. Di tahun 2005, harga minyak mencapai 59,80 US$ per barel. Banyak kalangan memperkirakan bahwa harga minyak dunia akan terus meningkat.

Pada tahun 2008, penawaran minyak tumbuh pesat sekitar 1,25%, sedangkan pertumbuhan permintaan minus 0,45%. Pesatnya perekonomian China dan India yang meningkatkan permintaan energi diimbangi oleh melemahnya perekonomian Amerika Serikat dan Eropa sehingga hasil akhir bagi permintaan dunia adalah tidak ada kenaikan yang berarti atas permintaan minyak. Namun jika dilihat dari harganya, pada periode 2008:2 terjadi kenaikan tajam dari harga minyak dunia hingga mencapai level tertinggi sejak tahun 1990 yaitu sekitar 139,96 US$ per barel.

Sumber: US Department of Energy 2012 Gambar 3 Perkembangan harga minyak dunia

Kenaikan harga minyak dunia tersebut ternyata tidak berlangsung lama, segera terjadi penurunan harga minyak dunia hingga mencapai 49,64 US$ per barel pada tahun 2009 triwulan pertama. Dalam perkembangannya, harga minyak dunia kembali meningkat bahkan kembali mencapai diatas 100 US$ per barel pada tahun 2011 triwulan pertama. Dilihat dari perkembangan pertumbuhan

penawaran dan permintaan minyak ternyata juga tidak dijumpai indikasi penurunan penawaran atau kenaikan permintaan.

Berdasarkan hukum permintaan dan penawaran, kenaikan harga terjadi ketika permintaan meningkat dengan asumsi tidak ada kenaikan penawaran atau terjadi penurunan produksi ketika permintaan tetap atau meningkat. Bila dibandingkan antara pertumbuhan produksi dan konsumsi pada tahun 2008 dan 2011, ternyata tidak ada peningkatan permintaan secara drastis dibandingkan penawaran, yang dapat memicu kenaikan harga minyak dunia secara tajam. Begitu pula dari sisi penawaran, tidak terjadi penurunan produksi. Sisi penawaran minyak relatif memiliki pertumbuhan yang sama dengan sisi permintaan. Namun bila melihat perkembangan harga minyak dunia, ternyata pada tahun 2008 dan 2011 terjadi fluktuasi harga yang tajam.

Realita bahwa kenaikan harga minyak tidak menyeimbangkan supply dan

demand pada tahun 2008 dan 2011, memunculkan dugaan ada faktor lain yang menggerakkan harga minyak diluar hukum permintaan dan penawaran. Seiring dengan lesunya investasi di pasar saham dan rendahnya suku bunga deposito maka banyak investor ingin menempatkan dananya di pasar yang lebih menguntungkan. Oleh karena itu investor memilih menempatkan dananya di pasar komoditas dimana minyak dunia diperdagangkan tidak secara fisik melainkan melalui transfer hak kepemilikan. Minyak mentah menjadi salah satu objek spekulasi. Ketika banyak investor membeli minyak mentah dengan harga diatas 100 US$ maka harga minyak dunia langsung meningkat, padahal dari basis permintaan dan penawaran tidak ada perubahan yang berarti.

terhadap perekonomian domestik yang menggantungkan sumber energi utamanya dari minyak.

1.2 Perumusan Masalah

Stabilitas ekonomimakro sangat penting bagi kelancaran pencapaian sasaran pembangunan nasional. Stabilitas diperlukan untuk dapat meningkatkan standar hidup masyarakat melalui pertumbuhan ekonomi yang tinggi dan berkualitas. Sebagai negara dengan perekonomian terbuka, Indonesia beresiko terkena dampak dari berbagai peristiwa dunia.

Berbagai krisis dan kenaikan harga minyak dunia bersifat mengganggu stabilitas. Krisis ekonomi pada penghujung tahun 1990-an yang bermula dari krisis keuangan menyebabkan dampak serius bagi stabilitas perekonomian Indonesia, bahkan credit crunch sempat terjadi sehingga sektor riil kehilangan salah satu sumber pembiayaan. Namun berbeda dengan krisis keuangan global tahun 2008 lalu, ternyata dampaknya bagi perekonomian Indonesia tidak separah dampak krisis 1997-1998. Meskipun begitu, krisis keuangan global yang melumpuhkan sistem keuangan dunia tersebut akan berdampak negatif bagi Indonesia jika terjadi berlarut-larut.

Selain peristiwa eksternal yang telah diuraikan sebelumnya, berbagai intervensi pemerintah domestik seperti kebijakan fiskal dan kebijakan moneter serta guncangan yang meningkatkan output juga dapat menyebabkan PDB ekspansi atau terkontraksi. Peran pemerintah dalam perekonomian misalnya menaikkan atau menurunkan pengeluaran pemerintah akan menyebabkan PDB menyimpang dari trend jangka panjangnya. Begitu juga ketika otoritas moneter menambah atau mengurangi jumlah uang beredar maka akan berdampak pada perubahan level PDB.

kebijakan moneter, yang dilakukan pemerintah dalam memengaruhi perekonomian memiliki dampak yang berbeda menurut horizon waktu yang berbeda. Sehingga ekonom memerlukan model yang berbeda untuk horizon waktu yang berbeda. Selama horizon waktu harga adalah kaku maka variabel nominal mampu memengaruhi variabel riil sehingga perekonomian bisa menyimpang dari keseimbangan yang diprediksi model Klasik (Mankiw, 1993).

Berdasarkan uraian-uraian sebelumnya, maka Indonesia dituntut untuk melakukan upaya lebih keras dalam menjaga stabilitas makroekonominya dan mencegah timbulnya fluktuasi yang berlebihan dalam perekonomian. Berbagai gangguan terhadap stabilitas ekonomi dapat diredam dengan melakukan kebijakan yang tepat. Oleh karena itu dalam penelitian ini akan diteliti guncangan-guncangan apa saja yang berperan besar dalam fluktuasi perekonomian Indonesia melalui kajian business cycle. Model business cycle yang dibangun tersebut harus mempertimbangkan perilaku harga yang kaku di jangka pendek, sehingga kajian

business cycle dalam penelitian ini dilakukan dalam kerangka kerja New Keynesian.

Studi fluktuasi perekonomian dengan pendekatan business cycle masih sedikit dilakukan di negara berkembang seperti Indonesia meskipun pada level nasional, diantaranya oleh Siregar dan Ward (2000) serta Supriana (2004). Berdasarkan pengetahuan penulis, penelitian business cycle Indonesia terkini dilakukan oleh Supriana pada tahun 2004 dengan menggunakan series data hingga tahun 2001. Selama kurun waktu lebih dari 10 tahun berselang, muncul guncangan-guncangan baru seperti shock harga minyak yang tidak tercakup dalam penelitian business cycle sebelumnya.

Berdasarkan uraian diatas maka rumusan permasalahan pada penelitian ini adalah sebagai berikut:

1. Bagaimana dinamika respon variabel makoekonomi Indonesia terhadap beberapa guncangan?

2. Guncangan apa yang paling berperan dalam business cycle Indonesia?

1.3 Tujuan Penelitian

1. Menganalisis dinamika respon variabel makroekonomi akibat guncangan tertentu.

2. Mengkaji guncangan yang paling berperan terhadap business cycle Indonesia.

1.4 Manfaat Penelitian

Penelitian ini berguna untuk mengidentifikasi business cycle Indonesia sehingga dapat diketahui guncangan mana yang paling berperan dalam fluktuasi makroekonomi nasional. Ketika perekonomian Indonesia berada dalam krisis, dapat diketahui variabel kunci untuk memonitor dan memulihkan perekonomian secara cepat, sehingga kebijakan yang tepat dapat diambil untuk meredam fluktuasi ekonomi. Selain itu juga dapat diketahui apakah guncangan eksternal berperan penting dalam fluktuasi perekonomian domestik.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah kajian dampak berbagai guncangan terhadap business cycle nasional. Identifikasi guncangan dilakukan berdasarkan kerangka kerja New Keynesian. Guncangan eksternal yang dicakup dalam penelitian ini adalah guncangan dari sisi penawaran yaitu guncangan harga minyak dunia dan guncangan dari sisi permintaan yaitu guncangan suku bunga Amerika Serikat. Guncangan harga minyak dunia diasumsikan berasal dari guncangan terhadap dirinya sendiri.

II. TINJAUAN PUSTAKA

2.1 Definisi Business Cycle

Sepanjang sejarah, pertumbuhan ekonomi kerap diganggu oleh penurunan output. Meski berlangsung dalam periode yang relatif singkat, penurunan PDB biasanya diiringi oleh peningkatan tingkat pengangguran dan kemiskinan. Oleh karena itu pemerintah mencoba untuk menstabilisasi perilaku makroekonomi melalui kebijakan ekonomi.

Burns dan Mitchell (1946) mendefinisikan business cycle sebagai fluktuasi yang terjadi pada kegiatan perekonomian agregat suatu negara, berulang tapi tidak terjadi secara periodik, lebih rincinya sebagai berikut:

“Business cycles are a type of fluctuation found in the aggregate economic

activity of nations that organize their work mainly in business enterprises: a

cycle consists of expansions occurring at about the same time in many economic

activities, followed by similarly general recessions, contractions, and revivals

which merge into the expansion phase of the next cycle; this sequence of

changes is recurrent but not periodic; in duration business cycles vary from

more than one year to ten or twelve years …”.

Lucas (1976) mendefinisikan business cycle sebagai fluktuasi berulang output dan pengangguran disekitar trend. Menurut Prescott (1998), kuncinya adalah pada comovement diantara time series ekonomi.

Menurut Diebold dan Rudebusch (1994), definisi Burns dan Mitchell diatas mencakup dua unsur. Pertama adalah peran comovement diantara variabel-variabel ekonomi dalam penentuan titik balik atau turning point dari business cycle. Hal ini menjadi isu utama dalam metodologi mereka. Burns dan Mitchell menggunakan ratusan series seperti output, suku bunga dan sebagainya. Mereka mengelompokkan turning point series tersebut sehingga dapat ditentukan tanggal titik balik keseluruhan business cycle. Dari metode tersebut dapat diketahui indeks komposit leading, coincident dan lagging. Kedua adalah membagi business cycles

Dalam jangka panjang PDB cenderung terus meningkat. Namun dalam jangka pendek PDB fluktuatif, naik dan turun, karena ada kekauan dalam harga dan upah (Makin 2002).

Sumber: Makin, 2002 Gambar 4 Business Cycle

Gambar 4 menunjukkan hubungan antara business cycle dengan trend PDB. Pola puncak atau peak dan lembah atau trough dalam kegiatan makroekonomi disebut sebagai business cycle. Ketika PDB turun yaitu ketika PDB bergerak dari

peak menuju ke trough, maka perekonomian mengalami resesi atau kontraksi. Untuk praktisnya, perekonomian dikatakan dalam kondisi resesi jika PDB turun lebih dari dua triwulan berturut-turut. Ketika PDB bergerak dari trough menuju ke

peak maka perekonomian berada dalam fase pemulihan atau recovery atau dalam periode ekspansi. Pemulihan yang terlalu kuat dikatakan sebagai overheating. Satu siklus penuh dalam aktivitas perekonomian agregat bisa diukur dari satu lembah ke lembah berikutnya atau dari satu puncak ke puncak lainnya (Makin 2002). Jarak antara puncak dan garis trend yang bersesuaian merupakan deviasi siklus dari trend jangka panjangnya.

2.2 Teori Business Cycle

secara sementara dimana level output natural ditentukan oleh stok kapital, tenaga kerja dan teknologi dalam keseimbangan jangka panjangnya.

Dilain pihak, teori klasik dan neo klasik tidak membenarkan kemungkinan bahwa output bisa terdeviasi dari keseimbangan jangka panjangnya kecuali dalam periode yang sangat singkat. Dalam teori ini harga dan tingkat pengembalian menyesuaikan dengan cepat sehingga perubahan dalam aggregat demand tidak menyebabkan perubahan output. Teori ini menjadi landasan kajian Real Business Cycle (RBC) dimana variabel nominal tidak bisa memengaruhi variabel riil. Sedangkan kaum monetaris berpendapat bahwa satu-satunya faktor yang dapat memengaruhi output adalah faktor moneter.

Dalam penelitian ini digunakan teori New Keynesian. Mazhab New Keynesian berkembang sebagai respon atas kritik New Classical terhadap

Keynesian tradisional. New Keynesian menambahkan pondasi mikroekonomi dalam teori ekonomi Keynesian tradisional. Asumsi mazhab New Keynesian

adalah rumahtangga dan perusahaan berekspektasi secara rasional. Selain itu, terjadi kegagalan pasar bahwa terjadi persaingan tidak sempurna dalam harga dan penentuan upah sehingga menjelaskan mengapa harga-harga dan upah menjadi kaku yang artinya tidak menyesuaikan secara cepat perubahan dalam kondisi perekonomian. Kegagalan pasar dan kekakuan upah tersebut menyebabkan makroekonomi tidak dapat mencapai tingkat full employment. Oleh karena itu perlu intervensi pemerintah berupa kebijakan fiskal dan intervensi melalui kebijakan moneter oleh bank sentral agar tercapai kinerja ekonomi yang lebih efisien dibandingkan yang dicapai ketika perekonomian diserahkan semua kepada pasar atau laisses faire.

Hal ini menyebabkan upah riil turun akibatnya permintaan tenaga kerja meningkat sehingga lebih banyak output yang dihasilkan. Oleh karena itu, intervensi otoritas moneter dengan ekspansi moneter dapat menimbulkan fluktuasi jangka pendek pada variabel riil seperti output dan tenaga kerja.

Teori New Keynesian menyatakan bahwa fluktuasi ekonomi makro disebabkan oleh fluktuasi pada permintaan agregat dan penawaran agregat. Intinya bahwa guncangan nominal dapat memengaruhi variabel riil akibat adanya kekakuan harga dan upah nominal serta kegagalan pasar.

Pemerintah maupun otoritas moneter membuat suatu kebijakan dengan tujuan meredam fluktuasi yang berlebihan dalam perekonomian. Ketika perekonomian menghadapi masa resesi maka diperlukan kebijakan yang ekspansif yang mampu membawa perekonomian keluar dari resesi. Sedangkan ketika perekonomian sedang overheating maka perlu dilakukan kebijakan yang kontraktif untuk meredam inflasi. Agar berdampak pada level mikro, maka kebijakan makro yang dibuat haruslah mempertimbangkan kondisi mikro yang sesuai dengan realita. Kondisi mikro dengan asumsi pasar persaingan sempurna, harga yang sangat fleksibel, pergerakan sumber daya yang sempurna dan tidak terjadi eksternalitas, tidak sesuai dengan realita. Sehingga yang cocok dengan realita adalah mazhab New Keynesian (Siregar 2009). Oleh karena itu, kajian

business cycle pada penelitian ini dilakukan berdasarkan kerangka New

Keynesian. Selain itu, hasil penelitian sebelumnya seperti Siregar dan Ward (2000) dan Supriana (2004) juga membuktikan bahwa fluktuasi ekonomi atau

business cycle dapat dijelaskan secara lebih baik oleh model yang berlandaskan teori New Keynesian.

2.3 Model Business CycleNew Keynesian Indonesia

Dalam perekonomian terbuka, model IS-LM Keynesian disebut Model

Mundell-Flemming, dikembangkan oleh Robert Mundell dan Marcus Fleming pada awal tahun 1960-an. Model ini mengasumsikan tingkat harga domestik dan asing adalah tetap, barang domestik dan asing tidak bersubstitusi sempurna tetapi aset domestik dan asing bersubstitusi sempurna serta menghasilkan ekspektasi return yang sama. Negara adalah small open economy sehingga variabel luar negeri adalah given dan tidak terpengaruh oleh tindakannya (Mankiw 1993).

2.3.1 Sisi Permintaan

Kurva IS atau investment equal saving menunjukkan hubungan antara suku bunga domestik dengan pendapatan nasional. Kondisi dasar agar ekuilibrium di pasar barang dan jasa di perekonomian yaitu:

total pengeluaran (C + I + G + NX) = total pendapatan nasional (Y) sehingga dapat ditulis menjadi:

Y = C + I + G + NX (1) dimana:

C = Konsumsi, merupakan fungsi dari pendapatan atau = ( )

I = Investasi, merupakan fungsi dari suku bunga riil atau = ( )

r = Suku bunga riil, dimana r = suku bunga nominal ( ) - ekspektasi inflasi (� ) atau ditulis menjadi: = − � . Diasumsikan di jangka pendek � = 0 maka: =

G = Kebijakan fiskal atau pengeluaran pemerintah, merupakan variabel eksogen

NX = Net ekspor, merupakan selisih antara ekspor dan impor.

= ( ′, ∗) dimana adalah kurs nominal, yang didefinisikan sebagai harga mata uang asing dalam mata uang domestik. Diasumsikan pendapatan dunia ( ∗) tetap dan tidak masuk dalam model.

Persamaan (1) dapat ditulis kembali menjadi:

= ( ) + ( ) + ̅+ � ′�

= � , , ′, ̅�

Equilibrium condition menyatakan bahwa pendapatan sama dengan output maka:

= , maka selanjutnya digunakan notasi . Persamaan diatas ditulis sebagai berikut:

= � , ′, ̅� (2) dimana:

��

� < 0. Kenaikan suku bunga menyebabkan penurunan investasi sehingga

menurunkan output.

�� �(� ′)

> 0 . Depresiasi kurs riil menyebabkan kenaikan net ekspor sehingga

meningkatkan output.

Keseimbangan di pasar uang ditunjukkan oleh kurva LM atau liquidity preference equals money. Diasumsikan tidak ada substitusi mata uang, maka permintaan uang riil atau preferensi likuiditas residen dinyatakan dalam bentuk sebagai berikut:

= ( , ) (3)

dimana:

= permintaan uang riil agregat i = suku bunga nominal

Y = output riil atau pendapatan

Jumlah uang yang diminta dalam perekonomian tergantung dari suku bunga nominal dan pendapatan. Makin tinggi suku bunga nominal maka makin besar

bunga sehingga �

� < 0. Makin tinggi pendapatan maka makin besar belanja dalam

perekonomian sehingga kebutuhan uang untuk melakukan transaksi sehari-hari makin meningkat sehingga �

�� > 0.

Money supply, , ditentukan secara independen oleh bank sentral. Suku bunga keseimbangan ditentukan dari keseimbangan di pasar uang yaitu antara permintaan uang dan penawaran uang.

Dalam perekonomian terbuka untuk small economy, suku bunga domestik sama dengan suku bunga dunia ( ∗) atau ditulis sebagai = ∗. Tindakan domestik tidak dapat memengaruhi perekonomian dunia sehingga suku bunga dunia given

atau ditetapkan sebagai eksogenous dalam model. Suku bunga domestik tidak lagi menyeimbangkan tabungan domestik dan investasi domestik. Karena asumsi

perfect capital mobility, maka residen domestik selalu memiliki akses penuh pada pasar keuangan dunia. Oleh karena itu, ketika tabungan domestik lebih rendah dari investasi domestik, residen suatu negara dapat meminjam dari Rest of the World (ROW) dengan suku bunga sebesar ∗. Begitu juga ketika investasi domestik lebih rendah dari tabungan domestik maka residen domestik dapat menginvestasikan dananya di luar negeri atau meminjamkannya ke ROW dengan suku bunga sebesar ∗.

Perekonomian dalam keseimbangan jika IS = LM. Permintaan barang dan jasa tergantung oleh pendapatan, kurs riil dan kebijakan fiskal. Depresiasi riil diasumsikan meningkatkan permintaan agregat. Dengan tingkat harga tetap maka ekspektasi inflasi � = 0. Penentuan kurs dalam keseimbangan statis ketika kurs konstan ( / ) = ( / )∗= 0. Jika kurs konstan maka suku bunga domestik harus sama dengan suku bunga asing. Sehingga keseimbangan perekonomian dicirikan oleh:

= ( ∗, ) dan = � ∗, ′, ̅�

2.3.1.1 Suku Bunga Amerika Serikat

denominasi mata uang tersebut untuk menghindari kerugian modal (Makin 2002). Hubungan antara ekspektasi kurs dengan suku bunga domestik dan suku bunga asing dikenal dengan Uncover Interest Parity (UIP) yang dirumuskan sebagai:

− ∗ = �

dimana:

= (�

� ) , merupakan ekspektasi depresiasi kurs di masa akan datang, yang

ekspektasinya dibentuk saat ini.

′ = � .

Pada kondisi ekuilibrium, perbedaan suku bunga nominal kedua negara sama dengan ekspektasi depresiasi kurs oleh investor. Ketika UIP terjadi, investor residen indifferent antara memegang bond domestik atau bond asing meski suku bunga asing lebih tinggi dari suku domestik. Implikasi penting lainnya dari adanya UIP ini adalah perbedaan suku bunga domestik dan asing yang terobservasi merupakan ukuran ekspektasi apresiasi atau depresiasi kurs nominal. Akibatnya, jika suku bunga domestik lebih tinggi dari suku bunga asing, tidak menyatakan bahwa kondisi ini akan menguntungkan bagi perekonomian domestik dalam arti biaya pinjaman asing lebih rendah sehingga akan meningkatkan pinjaman dengan denominasi mata uang asing. Oleh karena itu terjadi depresiasi setelah pelarian pinjaman ke asing terjadi dan menghilangkan manfaat rendahnya suku bunga pinjaman dengan denominasi mata uang asing (Makin 2002).

Karena Indonesia merupakan small open economy maka suku bunga dunia

given dan diasumsikan ditentukan hanya oleh guncangan eksogen seperti kebijakan moneter dunia sehingga ∗ =ℎ(�∗). Dimana �∗ adalah shock kebijakan moneter dunia. Apabila kebijakan moneter dunia kontraksi maka suku bunga dunia meningkat sehingga �ℎ

���∗ > 0.

Besarnya peran perekonomian Amerika Serikat terhadap perekonomian dunia maka suku bunga dunia didekati dengan suku bunga Amerika Serikat yang berubah karena kebijakan moneter The Fed. Sehingga fungsi suku bunga AS adalah sebagai berikut:

2.3.1.2 Permintaan Uang Riil

Dengan asumsi UIP terpenuhi maka untuk menghitung substitusi mata uang, maka kita dapat memasukkan ∗ atau ′. Karena ′ tidak diketahui maka yang dimasukkan dalam persamaan money demand adalah S. Persamaan money demand menjadi = ( , , ).

Depresiasi mata uang domestik akan menurunkan permintaan akan mata uang domestik sehingga �

� < 0. Diasumsikan bahwa perubahan preferensi yang

berkaitan dengan resiko memegang mata uang adalah konstan di jangka pendek. Menurut Blanchard dan Fisher (1989), harga adalah fixed. Mengkonstankan harga di jangka pendek berimplikasi bahwa �

� =

�

� , sehingga suku bunga domestik

sama dengan suku bunga asing. merupakan kurs riil. Sehingga fungsi money demand menjadi = ( , , ).

Selain itu diasumsikan juga bahwa fluktuasi money demand disebabkan oleh guncangan variabel itu sendiri (� / ) dimana ���

�/ > 0. Oleh karena itu, fungsi

money demand jangka pendek:

= ′( , , ,� / ) (5)

2.3.1.3 Kurs Riil

Persamaan IS (2) dinyatakan dalam kurs riil:

= ( , ∗)

Hubungan output dengan kurs bisa positif maupun negatif tergantung sumber kenaikan output dari investasi atau net ekspor. Jika kenaikan output berasal dari kenaikan investasi maka kenaikan investasi tersebut akan meningkatkan suku bunga domestik sehingga dengan UIP maka akan terjadi apresiasi mata uang domestik sehingga �

��< 0. Jika kenaikan output berasal dari kenaikan net ekspor

maka mata uang akan terdepresiasi sehingga �

��> 0.

Hubungan suku bunga dunia dengan kurs riil adalah positif. Yaitu jika suku bunga dunia meningkat maka akan terjadi penurunan investasi sehingga supply mata uang domestik meningkat dan kursnya terdepresiasi sehingga �

Selain itu, fluktuasi kurs juga disebabkan oleh guncangan pada spending balance dimana guncangan yang memperburuk spending balance berarti mendepresiasi kurs atau ditulis �

�� > 0. Oleh karena itu, persamaan kurs jangka

pendek menjadi:

= ′( , ∗,� ) (6)

2.3.1.4 Suku Bunga Domestik

Persamaan LM (3) dinyatakan dalam suku bunga maka:

= ( , )

Karena harga adalah kaku di jangka pendek, maka untuk membedakan guncangan permintaan uang dan guncangan kebijakan moneter domestik terhadap suku bunga domestik maka permintaan uang riil ( ) tidak dimasukkan dalam persamaan suku bunga domestik.

Berdasarkan relasi UIP, maka suku bunga domestik dipengaruhi oleh suku bunga Amerika Serikat dan apresiasi atau depresiasi kurs, sehingga suku bunga Amerika Serikat dan kurs dimasukkan dalam persamaan suku bunga domestik. Oleh karena itu, persamaan suku bunga domestik menjadi:

= ( ∗, , ,�) (7) dimana:

�

�∗ > 0, kenaikan suku bunga Amerika Serikat akan memicu kenaikan suku bunga domestik.

�

��> 0 < 0 tergantung apakah otoritas moneter mengakomodasi kenaikan real money balance akibat kenaikan output atau tidak.

�

� > 0 < 0 tergantung apakah otoritas moneter mengakomodasi apresiasi

atau depresiasi kurs riil atau tidak.

�

��� > 0 adalah kebijakan moneter kontraksi yang menyebabkan kenaikan suku

bunga domestik.

2.3.2 Sisi Penawaran

guncangan penawaran. Selain itu, guncangan terhadap penawaran agregat disebabkan oleh guncangannya sendiri atau disebut sebagai supply shock (��). Sehingga persamaan output jangka pendek:

= ( ∗,��) (8) dimana:

��

� ∗ < 0, kenaikan harga minyak dunia akan meningkatkan biaya input

perusahaan sehingga menjadi disinsentif bagi pengusaha untuk menaikkan output.

��

��� > 0, guncangan output yang favorable akan meningkatkan output.

2.4 Studi Empiris

2.4.1 Studi Business Cycle

Kajian-kajian business cycle modern menelaah pengaruh relatif dari setiap guncangan eksogen misalnya mana yang lebih penting pengaruh guncangan moneter atau guncangan fiskal lalu bagaimana respon dinamis variabel-variabel endogen terhadap setiap guncangan eksogen (Siregar 2009).

Shapiro dan Watson (1988) meneliti sumber-sumber fluktuasi business cycle Amerika Serikat. Mereka mengidentifikasi bahwa hanya guncangan penawaran yang dapat memengaruhi output di jangka panjang seperti guncangan teknologi, harga minyak dan tenaga kerja. Modelnya dibangun berdasarkan model pertumbuhan neoklasik dimana pergerakan jangka panjang dalam output seluruhnya disebabkan oleh perubahan secara eksogen dalam input tenaga kerja dan kemajuan teknologi. Dalam jangka pendek, output mungkin terdeviasi dari nilai steady state jangka panjangnya. Deviasi tersebut mungkin berasal dari guncangan terhadap level permanen input tenaga kerja dan teknologi yang memicu transisi dari satu steady state ke steady state lainnya atau juga bisa berasal dari guncangan permintaan. Sehingga pergerakan output bisa disebabkan oleh tiga sumber yaitu guncangan penawaran berupa guncangan tenaga kerja dan guncangan teknologi serta guncangan permintaan.

sementara. Variabel yang digunakan dalam model adalah total jam kerja, output, inflasi, suku bunga nominal dan harga minyak riil. Berdasarkan hasil Forecast Error Variance Decompositions (FEVD) ditemukan bahwa fluktuasi output utamanya banyak dijelaskan oleh guncangan penawaran tenaga kerja, selain juga dijelaskan oleh guncangan teknologi di seluruh horizon waktu. Guncangan permintaan hanya mampu menjelaskan variabilitas output di jangka pendek. Sedangkan guncangan penawaran lainnya yaitu harga minyak tidak berperan penting dalam fluktuasi output dan variabel makroekonomi lainnya di seluruh horizon waktu. Guncangan permintaan dominan dalam menjelaskan fluktuasi suku bunga nominal dan riil, harga serta inflasi.

Rapach (1998) menilai relatif pentingnya guncangan pada Aggregat Demand (AD) dan guncangan pada Aggregat Supply (AS) terhadap fluktuasi output Amerika Serikat. Variabel yang digunakan adalah real spending, PDB dan

money supply. Rapach menggunakan metode SVAR dimana guncangan diidentifikasi melalui restriksi struktural jangka panjang berdasar Natural Rate Hypothesis. Rapach menemukan bahwa guncangan permintaan dan guncangan penawaran paling berperan terhadap fluktuasi PDB, sedangkan guncangan moneter sedikit peranannya.

Berdasarkan analisis Impulse Response Functions (IRF), Rapach menemukan bahwa guncangan penawaran mampu meningkatkan output di jangka pendek dan jangka panjang. Temuan ini sesuai dengan restriksi yang dibangun bahwa guncangan penawaran adalah satu-satunya guncangan yang memengaruhi output di jangka panjang. Respon variabel lainnya atas guncangan penawaran ditemukan tidak signifikan. Guncangan permintaan (IS) hanya meningkatkan output di jangka pendek, sesuai dengan restriksi bahwa output kembali ke level naturalnya di jangka panjang. Suku bunga nominal dan suku bunga riil merespon guncangan tersebut lebih tinggi dibanding tingkat sebelum guncangan sehingga menurunkan permintaan uang riil. Bank sentral meresponnya dengan menurunkan

money supply di jangka pendek untuk mengendalikan inflasi. Guncangan money demand meningkatkan money supply dan permintaan uang riil.

supply menyebabkan kenaikan ekspektasi inflasi, sedangkan respon suku bunga nominal tidak signifikan sehingga suku bunga riil menjadi lebih rendah dibanding tingkat sebelum guncangan. Hal ini mendorong peningkatan output. Namun sejalan dengan waktu, suku bunga riil meningkat untuk kembali ke level sebelum guncangan begitu pula output yang menurun responnya menuju level sebelum guncangan (sesuai dengan restriksi). Hal ini menurunkan permintaan uang riil karena meningkatnya opportunity cost memegang uang. Berdasarkan analisis

FEVD ditemukan bahwa fluktuasi output dominan dijelaskan oleh guncangan IS di jangka pendek dan guncangan penawaran di jangka panjang. Sedangkan guncangan money supply dan money demand tidak berperan penting dalam variabilitas output. Temuan Rapach menolak pandangan monetaris yang mengklaim bahwa guncangan kebijakan moneter menggerakkan fluktuasi output, sekaligus mendukung Keynesian dalam hal peran guncangan IS.

Blanchard dan Quah (1988) mempelajari dinamika output dan pengangguran atas guncangan aggregate demand dan aggregate supply. Menurut mereka, level output di jangka panjang ditentukan oleh guncangan penawaran seperti guncangan teknologi dan guncangan penawaran tenaga kerja. Variabel yang digunakan yaitu PDB, pengangguran, tingkat produktivitas, harga, upah nominal dan money supply. Mereka berpendapat bahwa fluktuasi dalam GNP

diakibatkan oleh dua jenis guncangan yaitu guncangan yang memiliki pengaruh permanen terhadap output disebut guncangan penawaran dan guncangan yang memiliki pengaruh tidak permanen terhadap output disebut guncangan permintaan. Karena ada nominal rigidities, guncangan permintaan memiliki efek jangka pendek atau sementara terhadap output dan pengangguran. Efek ini akan menghilang sejalan dengan waktu. Dalam jangka panjang, hanya guncangan penawaran yang memengaruhi output atau memiliki dampak yang permanen.

panjang. Guncangan permintaan direstriksi tidak punya efek pada PDB di jangka panjang sama halnya dengan restriksi yang dibangun oleh Blanchard dan Quah (1988). Restriksi jangka pendek digunakan untuk memisahkan guncangan IS dari guncangan moneter dimana guncangan moneter direstriksi tidak memiliki efek

contemporaneous terhadap output. Artinya output tidak merespon guncangan moneter dalam triwulan yang sama atau ada lag respon.

Berdasarkan analisis FEVD, Gali menemukan bahwa selain guncangan penawaran yang mendominasi fluktuasi PDB di seluruh horizon waktu, ternyata guncangan IS mampu menjelaskan fluktuasi PDB di jangka pendek. Sedangkan guncangan money supply dan money demand tidak berperan penting bagi fluktuasi output di jangka pendek dan jangka panjang. Hasil IRF mengungkap bahwa guncangan IS yang positif hanya sementara efeknya bagi PDB, namun permanen bagi permintaan uang riil, suku bunga nominal (positif), inflasi (positif) dan pertumbuhan uang. Guncangan money supply awalnya menaikkan permintaan uang riil karena harga sulit menyesuaikan. Dengan output yang tetap (karena direstriksi tidak langsung merespon) maka likuiditas yang tinggi menurunkan suku bunga baik nominal maupun riil. Setelah itu output baru merespon rendahnya suku bunga dengan peningkatan output. Seiring dengan kenaikan output maka inflasi dan suku bunga nominal ikut naik (sesuai dengan kurva Phillips dan kurva LM). Di jangka panjang, output dan suku bunga riil turun kembali ke level sebelum guncangan tapi suku bunga nominal, inflasi dan pertumbuhan uang merespon permanen dan mencapai level steady state baru yang lebih tinggi sehingga permintaan uang riil menjadi lebih rendah di jangka panjang. Hasil penelitiannya menunjukkan bahwa ada bukti empiris yang mendukung model IS-LM-Kurva Phillips dapat menjelaskan perekonomian AS setelah perang dunia, dimana respon dinamis perekonomian terhadap berbagai tipe guncangan sesuai dengan prediksi kerangka kerja IS-LM-Kurva Phillips.

Siregar (2001) melakukan penelitian business cycle di New Zealand dengan membandingkan ketiga teori dalam business cycle yaitu Real Business Cycle, New Keynesian Business Cycle dan Monetary Business Cycle. Siregar menggunakan SVAR terkointegrasi dan menemukan bahwa New Keynesian Business Cycle

estimasi parameternya sesuai dengan arah yang diharapkan dan dinamika respon

IRF konsisten dengan teori New Keynesian. Selain itu, restriksi jangka pendek yang diterapkan ternyata didukung oleh data. Temuan penelitian ini yaitu guncangan permintaan ditemukan sama pentingnya dengan guncangan penawaran. Guncangan permintaan terpenting adalah guncangan kurs riil yang didefinisikan sebagai guncangan kebijakan fiskal. Selain penting bagi fluktuasi kurs riil, guncangan kebijakan fiskal juga berperan penting dalam fluktuasi permintaan uang dan suku bunga domestik. Guncangan penawaran berupa guncangan teknologi mampu menjelaskan fluktuasi output, kurs riil, suku bunga domestik, jam kerja dan permintaan uang.

Temuan lain dari penelitian Siregar yaitu guncangan permintaan uang hanya penting bagi fluktuasi permintaan uang, sedangkan guncangan kebijakan moneter (suku bunga domestik) penting dalam fluktuasi suku bunga domestik dan permintaan uang. Guncangan eksternal khususnya suku bunga dunia ditemukan penting dalam menjelaskan fluktuasi pengangguran, permintaan uang, kurs riil dan output.

Cheng (2003) mempelajari dampak fluktuasi money supply sebagai ukuran kebijakan moneter, defisit anggaran sebagai ukuran kebijakan fiskal dan pembentukan modal domestik terhadap pertumbuhan ekonomi Malaysia Dalam penelitiannya tersebut, Cheng menggunakan metode VECM. Temuan penelitiannya adalah fluktuasi PDB riil selain dominan dijelaskan oleh guncangannya sendiri juga banyak dijelaskan oleh guncangan kebijakan moneter yang makin mendominasi di jangka panjang. Guncangan kebijakan fiskal ikut berperan dalam menjelaskan fluktuasi PDB namun dengan peran yang lebih kecil, sedangkan guncangan pembentukan modal tetap bruto tidak penting bagi fluktuasi PDB riil Malaysia. Sehingga kebijakan pemerintah utamanya otoritas moneter memainkan peran sangat penting dalam memengaruhi pertumbuhan ekonomi Malaysia. Dari hasil IRF diketahui bahwa guncangan money supply dan pembentukan modal direspon positif oleh pertumbuhan ekonomi sedangkan guncangan defisit anggaran direspon negatif.

Siregar dan Ward (2000) meneliti peran guncangan Aggregat Demand

metode SVAR yang dikombinasikan dengan kointegrasi dan menerapkan restriksi jangka pendek dan jangka panjang. Variabel yang digunakan adalah money supply, kurs nominal, suku bunga jangka pendek domestik, PDB, IHK Indonesia, IHK Amerika Serikat serta suku bunga jangka pendek Amerika Serikat. Berdasarkan hasil FEVD ditemukan bahwa guncangan kurs tidak hanya menjadi penentu utama fluktuasi kurs di seluruh horizon waktu namun juga variabilitas output baik di jangka pendek maupun jangka panjang, serta juga dominan dalam menjelaskan fluktuasi suku bunga domestik dan permintaan uang riil. Sedangkan guncangan penawaran memainkan peran penting dalam variabilitas output di jangka pendek dan jangka panjang serta fluktuasi jangka pendek real money balance. Selain itu ditemukan bahwa guncangan suku bunga dunia hanya berperan penting dalam menjelaskan variabilitas jangka panjang permintaan uang riil. Guncangan money supply dan money demand tidak mampu menjelaskan fluktuasi output di seluruh horizon waktu, namun hanya berperan bagi fluktuasi dirinya sendiri masing-masing.

Hasil IRF dalam penelitian Siregar dan Ward menemukan bahwa guncangan eksternal berupa guncangan suku bunga AS tidak berdampak signifikan bagi perekonomian domestik. Guncangan penawaran hanya direspon permanen oleh output. Guncangan yang memperburuk spending balance berdampak permanen bagi turunnya output dan terdepresiasinya kurs riil. Respon permintaan uang riil atas guncangan permintaan uang hanya signifikan dalam jangka pendek sedangkan makroekonomi domestik lainnya tidak merespon guncangan ini secara signifikan. Respon yang sama ditunjukkan oleh makroekonomi domestik atas guncangan suku bunga domestik dimana respon signifikan hanya oleh suku bunga domestik di jangka pendek.