SKRIPSI

PENGARUH RIGHT ISSUE TERHADAP VOLUME PERDAGANGAN SAHAM DAN RETURN SAHAM PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2013

OLEH

HERICO KRISTY 090502107

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

RIGHT ISSUE TERHADAP VOLUME PERDAGANGAN SAHAM DAN

RETURN SAHAM PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2013

Penelitian ini bertujuan untuk mendapatkan bukti empiris secara parsial mengenai perbedaan volume perdagangan saham dan return saham perusahaan masa sebelum dan sesudah terjadinya right issue di Bursa Efek Indonesia. Penelitian ini dilakukan dengan menggunakan metodologi studi peristiwa (event study). Data yang digunakan dalam penelitian ini adalah data volume perdagangan dan return saham pada masa lima hari sebelum dan sesudah right issue yang diperoleh dari publikasi Bursa Efek Indonesia, buku-buku referensi, internet, dan literatur ilmiah yang berhubungan dengan penelitian ini. Populasi dari penelitian ini adalah perusahaan yang melakukan right issue di Bursa Efek Indonesia (BEI) dari Januari 2010 sampai Desember 2013. Sampel dalam penelitian ini berjumlah 29 perusahaan. Variabel yang digunakan dalam penelitian ini adalah right issue, volume perdagangan saham, dan return saham. Volume perdagangan saham diukur dengan menggunakan trading volume activity (TVA) dan return saham diukur dengan menggunakan abnormal return. Metode analisis yang digunakan adalah analisis deskriptif dan Uji-T berpasangan (paired t-test). Hasil dari penelitian ini menunjukkan bahwa right issue tidak berbeda secara signifikan terhadap volume perdagangan saham dan return saham.

ABSTRACT

RIGHT ISSUE INFLUENCE ON STOCK TRADING VOLUME AND STOCK RETURN IN

INDONESIA STOCK EXCHANGE FROM 2010-2013

The purpose of this study is to find partially the empirical evidence about the difference of stock trading volume and stock return of listed companies before and

after right issue in Indonesia Stock Exchange. This study is conducted by using even study. Data used in this study is stock trading volume and stock return data

in five days before and after right issue that obtained from Indonesia Stock Exchange publication, reference books, internet, and scientific literature related on this study. The population of this study are the companies doing right issue at Indonesia Stock Exchange (BEI) from January 2010 to December 2013. The sample of this study are 29 companies. Variables used in this study are right issue, stock trading volume and stock returns. Stock trading volume is measured by using trading volume activity (TVA) and stock returns measured by using abnormal return.The analytical method used are descriptive analysis and sample paired T-test (paired t-test). The result of this study indicates that the right issue is not different significantly to stock trading volume and stock return (abnormal return).

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa menyertai

dengan kasih setia dan berkat-Nya, terkhusus dalam perkuliahan, sehingga penulis

dapat menyelesaikan skripsi yang berjudul “Pengaruh Right Issue Terhadap Volume Perdagangan dan Return Saham Perusahaan Yang Terdaftar di Bursa Efek Indonesia”

Penulis juga mengucapkan terima kasih kepada orangtua tercinta (Johannes Purba Tondang dan Kristianna br Karo) yang telah menjadi sumber inspirasi dan motivasi bagi penulis untuk selalu berusaha memberikan yang terbaik selama

ini, bahkan selama perkuliahan, terlebih dalam penulisan skripsi ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME dan Dra. Marhayanie, M.Si, selaku ketua dan

sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera

Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Dra. Friska Sipayung, M.Si,

selaku ketua dan sekretaris Program Studi S1 Manajemen Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah banyak

5. Ibu Dra. Lisa Marlina, M.Si, selaku dosen Pembaca Penilai penulis yang

banyak membantu dan membimbing dan menyelesaikan skripsi ini.

6. Adik-adikku tersayang (Riky Kristy Tondang dan Reny Linda Kristy

Tondang) yang telah memberikan dukungan moril dan doa, sehingga skripsi

ini dapat selesai dengan baik.

7. Sahabat-sahabat saya (Chibi, Jonalsal, Lina, Agnes, Monica, Nova, Jee,

Kocu, Iren), kelompok kecil saya (Bang Ciharjy, Elgina, Erbina, Robi),

adik-adik 2010 yang tercinta (Elisabeth, Lidya, Quitsyah), Saudara-saudaraku

demisioner PR GBKP Runggun Jadi Meriah (Edo, Erick, Putri, Avo, Yogi T.,

Kak Yani, Kak Marlin, Kak Titin), dan teman-teman S1 Manajemen stambuk

2009 yang tidak dapat penulis sebutkan satu per satu yang tidak berhenti

mendoakan, memberi semangat, bantuan, dan menghibur selama ini.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan

mungkin skripsi ini banyak memiliki kekurangan dan kelemahan. Oleh karena itu,

penulis mengharapkan kritik dan saran yang bersifat membangun dari semua

pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, November 2014

Herico Kristy

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ……….. ii

KATA PENGANTAR ………. iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN………. ix

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penilitian ... 8

1.4 Manfaat Penilitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 9

2.1.1 Saham ... 9

2.1.2 Right Issue ... 10

2.1.2.1 Pengertian Right Issue ... 10

2.1.2.2 Pengaruh Right Issue Terhadap Pemegang Saham ... 11

2.1.2.3 Keuntungan Penggunaan Right Issue Dalam Pembiayaan Baru ... 11

2.1.3 Volume Perdagangan Saham ... 12

2.1.4 Return Saham ... 13

2.2 Penelitian Terdahulu……… 15

2.3 Kerangka Konseptual……….. 20

2.4 Hipotesis Penelitian………. 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 22

3.2 Tempat Dan Waktu Penelitian ... 22

3.3 Batasan Operasional ... 22

3.4 Definisi Operasional ... 23

3.5 Populasi dan Sampel ... 24

3.6 Jenis dan Sumber Data ... 26

3.7 Metode Pengumpulan Data ... 27

3.8 Teknik Analisis Data ... 27

3.8.1 Statistik Deskriptif ... 27

3.8.2 Pengujian Statistik ... 27

3.8.3 Uji Normalitas……… 28

BAB 1V HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan……… 30

4.1.1 Gambaran Umum Pasar Modal Indonesia…………. . 30

4.1.2 Gambaran Umum Perusahaan yang Melakukan Right issue di Bursa Efek Indonesia (BEI)…………. 33

4.2 Hasil Penelitian………. 60

4.2.1 Analisis Deskriptif……….. 60

4.2.2 Uji Normalitas……….. ... 69

4.2.3 Pengujian Hipotesis……… 72

4.3 Pembahasan………... 75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………... 78

5.2 Saran………. 79

DAFTAR PUSTAKA ... 80

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Rata-Rata Volume Perdagangan PerusahaanYang Melakukan

Right Issue ... 4

1.2 Rata-Rata Abnormal Return Saham Perusahaan yang Melakukan Right Issue ... 5

2.1 Penelitian Terdahulu ... 18

3.1 Operasionalisasi variabel ... 24

3.2 Daftar Perusahaan Yang Menjadi Sampel ... 25

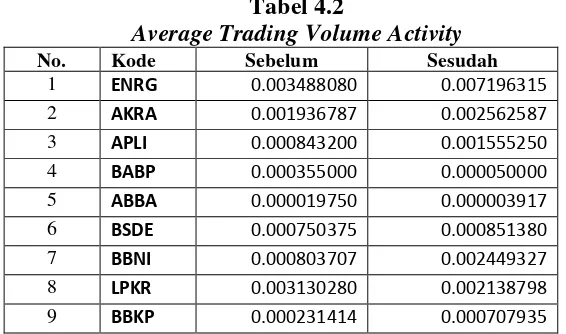

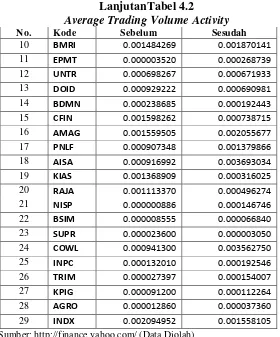

4.1 Trading Volume Activity (TVA)………. 61

4.2 Average Trading Volume Activity (TVA)……….. 61

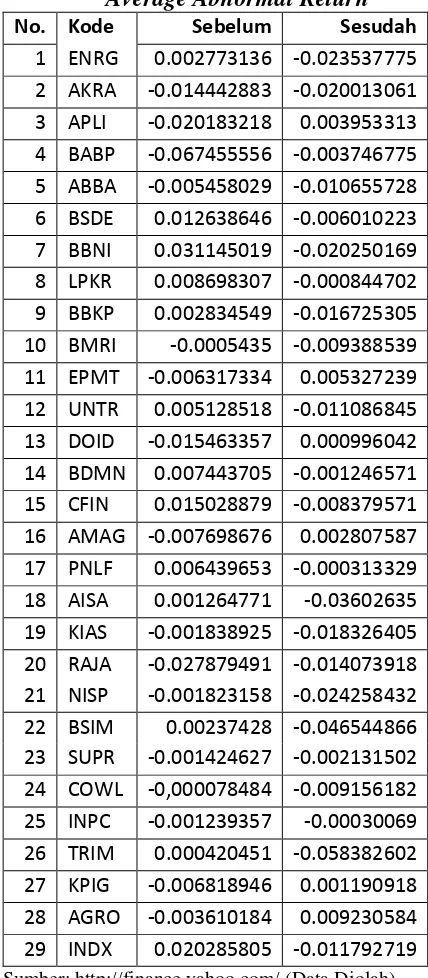

4.3 Abnormal Return Saham……… 64

4.4 Average Abnormal Return Saham……….. 65

4.5 Statistik Deskriptif Terhadap Volume Perdagangan Saham……….. 67

4.6 Statistik Deskriptif Terhadap Return Saham……….. 68

4.7 One-Sample Kolmogorov-Smirnov Test……….. 69

4.8 One-Sample Kolmogorov-Smirnov Test……….. 71

4.9 Paired Sample Correlations……… 72

4.10 Paired Sample Test………. 73

4.11 Paired Ssample Correlations……… 74

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1. Data Perusahaan yang Melakukan right issue ... 76 2. Data volume perdagangan saham dan jumlah saham yang

Beredar,trading volume activity, actual return, expected

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan adalah suatu unit kegiatan yang melakukan aktivitas pengolahan

faktor-faktor produksi, untuk menyediakan barang-barang dan jasa bagi

masyarakat, mendistribusikannya serta melakukan upaya-upaya lain dengan

tujuan memperoleh keuntungan dan memuaskan kebutuhan masyarakat (Fuad,

2000:7). Untuk menjalankan aktivitasnya, perusahaan membutuhkan dana. Dana

dapat diperoleh dari beberapa sumber, yaitu dari dalam perusahaan, melalui modal

pemilik maupun laba ditahan, serta yang berasal dari luar perusahaan dalam

bentuk pinjaman atau hutang dari pihak luar perusahaan. Perusahaan yang telah

go public dapat memperoleh modal melalui penjualan saham kepada para investor/pemilik modal. Media yang digunakan perusahaan dalam menjual

sahamnya adalah pasar modal.

Pasar modal dan industri-industri sekuritas merupakan salah satu indikator

perkembangan perekonomian suatu negara. Pasar modal merupakan tempat

pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjualbelikan sekuritas yang umumnya

berumur lebih dari satu tahun seperti saham dan obligasi (Tandelilin, 2010:26).

Perusahaan-perusahaan yang sudah beroperasi sering kali menghadapi

masalah, terutama masalah terbatasnya jumlah modal yang akan digunakan untuk

melanjutkan dan mengembangkan usahanya. Salah satu alternatif yang dapat

saham baru oleh perusahaan akan mengakibatkan proporsi kepemilikan saham

oleh pemilik sebelumnya menjadi berkurang. Hal ini dapat mengakibatkan

terjadinya pro dan kontra antara para pemilik saham suatu perusahaan. Untuk

mengantisipasi hal yang demikian, maka perusahaan mengeluarkan suatu

kebijakan, yaitu right issue.

Right issue merupakan salah satu cara bagi emiten untuk meningkatkan jumlah modal disetornya dengan memberikan penawaran terlebih dahulu kepada

pemegang saham lama untuk menambah modalnya pada perusahaan tersebut

(Fakhruddin, 2008:219) . Di pasar modal, right issue lebih dikenal dengan istilah hak memesan efek terlebih dahulu (HMETD). Perusahaan menerbitkan right issue

dengan tujuan untuk tidak mengubah proporsi kepemilikan pemegang saham dan

mengurangi biaya emisi akibat penerbitan saham baru dengan harapan

penambahan jumlah lembar saham di bursa akan meningkatkan frekuensi

perdagangan saham dan meningkatkan volume perdagangan saham.

Informasi pasar yang dimiliki investor menentukan apakah nantinya

investor akan melakukan transaksi di pasar modal atau tidak. Informasi dikatakan

bernilai bagi investor jika dapat menyebabkan investor melakukan transaksi di

pasar modal . Informasi pasar tersebut misalnya volume perdagangan dan return

saham. Perkembangan volume perdagangan dan return saham di pasar modal merupakan indikator penting untuk mempelajari tingkah laku pasar dan investor.

Menurut Jogiyanto (2003:310), return maupun abnormal return dapat digunakan untuk mengukur reaksi pasar yang ditunjukkan dengan adanya

yang relatif kecil menyulitkan investor untuk bereaksi terhadap informasi baru

dan memudahkan bagi pedagang besar untuk memanipulasi karena adanya

channel informasi.

Kothare (1997) menemukan bukti bahwa likuiditas saham meningkat secara

signifikan setelah penambahan saham baru. Peningkatan volume perdagangan

saham tersebut ditemukan mempunyai korelasi dengan perubahan struktur

kepemilikan saham, dimana right issue lebih diutamakan untuk tujuan konsentrasi kepemilikan dari pada perluasan kepemilikan. Sheehan, et al. (1997) mengemukakan pendapat yang berbeda, bahwa likuiditas perusahaan yang diukur

dengan jumlah volume perdagangan saham meningkat dari keadaan normal justru

sebelum adanya right issue. Peningkatan volume perdagangan saham ini disebabkan oleh adanya aktivitas short selling yang dilakukan oleh para spekulator.

Myers dan Majluf (1984) memprediksi bahwa harga saham akan direspon

secara tidak menguntungkan oleh pasar dengan adanya informasi right issue, karena pasar mengasumsikan bahwa manajer akan mendapatkan insentif untuk

menerbitkan tambahan saham baru yang mereka percaya overvalue tetapi penurunan harga dengan adanya right issue berdasarkan bukti-bukti empiris tersebut di atas tidak signifikan. Catranti (2009) menemukan bahwa dengan

Spanyol juga menemukan bahwa right issue memberi dampak negatif pada

abnormal return. Namun ada beberapa penelitian lain yang memperoleh hasil yang berbeda, seperti Marsh (1979) di Inggris dan Kim and Lee (1990) di Korea

yang dalam penelitian mereka menemukan abnormal return yang positif di sekitar right issue. Selain itu, penelitian lain di Yunani oleh Tsangarakis (1996) juga menunjukkan bahwa right issue memberi dampak positif pada abnormal stockreturns.

Sementara pada perusahaan di Bursa Efek Indonesia, right issue secara teoretis akan menyebabkan harga saham emiten terkoreksi dan bereaksi secara

negatif. Hal ini terjadi karena umumnya harga right issue lebih rendah dari harga pasar, sehingga kapitalisasi pasar tersebut akan naik dengan persentase yang lebih

rendah dari naiknya persentase jumlah saham yang beredar akibat adanya right issue (Halim, 2009:100).

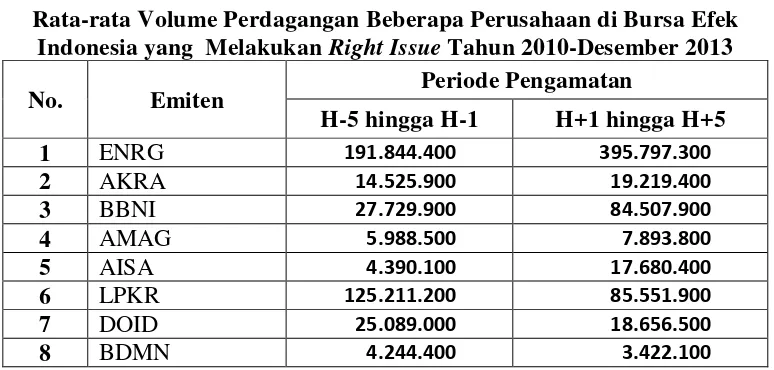

Saat ini, pelaksanaan right issue cukup lazim dilakukan di Indonesia dalam rangka meningkatkan jumlah modal perusahaan. Tabel 1.1 menampilkan volume

perdagangan 10 perusahaan di Bursa Efek Indonesia yang melakukan right issue.

Tabel 1.1

Rata-rata Volume Perdagangan Beberapa Perusahaan di Bursa Efek Indonesia yang Melakukan Right Issue Tahun 2010-Desember 2013

No. Emiten Periode Pengamatan

H-5 hingga H-1 H+1 hingga H+5

1 ENRG 191.844.400 395.797.300

2 AKRA 14.525.900 19.219.400

3 BBNI 27.729.900 84.507.900

4 AMAG 5.988.500 7.893.800

5 AISA 4.390.100 17.680.400

6 LPKR 125.211.200 85.551.900

7 DOID 25.089.000 18.656.500

Lanjutan Tabel 1.1

Rata-rata Volume Perdagangan Beberapa Perusahaan di Bursa Efek Indonesia yang Melakukan Right Issue Tahun 2010-Desember 2013

No. Emiten Periode Pengamatan

H-5 hingga H-1 H+1 hingga H+5

9 CNKO 65.585.900 56.233.100

10 INDX 2.261.400 1.681.900

Sumber: http://finance.yahoo.com/ (Data Diolah)

Berdasarkan Tabel 1.1 dapat dilihat perkembangan rata-rata volume

perdagangan saham perusahaan yang terdaftar di Bursa Efek Indonesia selama

tahun 2010 sampai 2013. Tabel 1.1 menampilkan 10 perusahaan yang melakukan

right issue, dimana disajikan masing-masing lima perusahaan yang mengalami peningkatan dan penurunan setelah terjadinya peristiwa right issue. Dalam hal ini, rata-rata volume perdagangan perusahaan cenderung fluktuatif selama periode

yang diteliti.

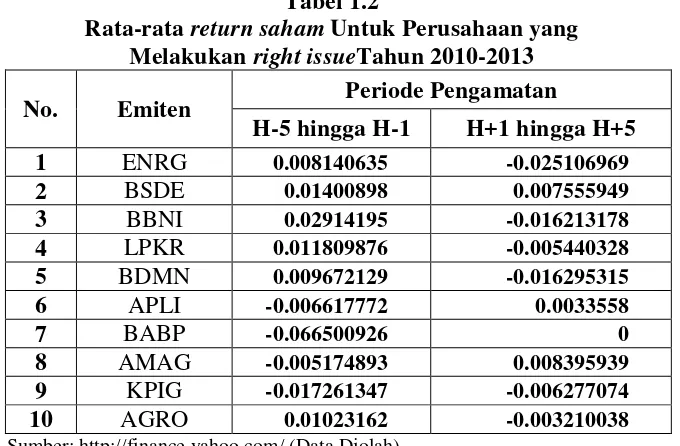

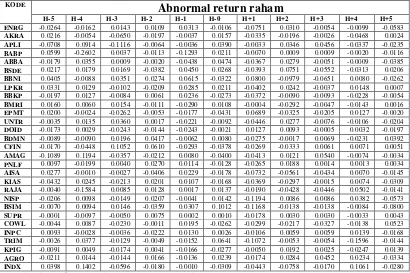

Tabel 1.2

Rata-rata return saham Untuk Perusahaan yang Melakukan right issueTahun 2010-2013

No. Emiten Periode Pengamatan

H-5 hingga H-1 H+1 hingga H+5

1 ENRG 0.008140635 -0.025106969

2 BSDE 0.01400898 0.007555949

3 BBNI 0.02914195 -0.016213178

4 LPKR 0.011809876 -0.005440328

5 BDMN 0.009672129 -0.016295315

6 APLI -0.006617772 0.0033558

7 BABP -0.066500926 0

8 AMAG -0.005174893 0.008395939

9 KPIG -0.017261347 -0.006277074

10 AGRO 0.01023162 -0.003210038

Sumber:http://finance.yahoo.com/ (Data Diolah)

digunakan adalah return saham (Samsul, 2006:275). Tabel 1.2 menunjukkan rata-rata return saham 10 perusahaan di Bursa Efek Indonesia yang melakukan right issue selama tahun 2010 sampai 2013, dimana disajikan masing-masing lima perusahaan yang mengalami peningkatan dan penurunan setelah terjadinya

peristiwa right issue. Dari data pada tabel dapat dilihat bahwa perusahaan memiliki return saham yang cenderung fluktuatif setelah terjadinya peristiwa

right issue.

Hasil penelitian mengenai pengaruh right issue terhadap volume perdagangan saham dan return saham yang ditunjukkan oleh peneliti sebelumnya tidak menghasilkan suatu kesimpulan yang seragam, karena ada yang berpengaruh

secara positif dan ada pula yang berpengaruh secara negatif. Hal ini membuat

peristiwa right issue ini menarik untuk diteliti terkhusus mengenai dampaknya terhadap volume perdagangan saham dan return saham. Dengan mempertimbangkan bahwa right issue merupakan salah satu informasi yang dibutuhkan oleh investor sebagai dasar untuk membuat keputusan investasinya,

maka penelitian ini akan menguji apakah right issue mempunyai kandungan informasi yang cukup untuk membuat pasar bereaksi. Ada tidaknya reaksi pasar

akan ditunjukkan dengan adanya perubahan harga dan volume perdagangan

saham pada perusahaan yang melakukan right issue.

Penelitian ini dilakukan dengan menggunakan metodologi studi peristiwa

(event study). Event study merupakan salah satu studi yang digunakan untuk mempelajari reaksi pasar terhadap suatu peristiwa yang di mana informasinya

menguji kandungan informasi dari suatu dan juga dapat digunakan untuk menguji

efesiensi pasar bentuk setengah kuat (Jogiyanto, 2003:318). Pengujian kandungan

informasi dimaksudkan untuk melihat reaksi pasar dari suatu pengumuman, jika

tersebut mengandung informasi maka diharapkan pasar akan bereaksi pada waktu

tersebut diterima oleh pasar.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk melakukan

penelitian tentang pengaruh yang ditimbulkan oleh adanya right issue terhadap

return saham dan likuiditas saham dengan judul “Pengaruh Right Issue

terhadap Volume Perdagangan Saham dan Return Saham pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dijelaskan sebelumnya, maka

perumusan masalah penelitian ini adalah sebagai berikut :

a. Apakah terdapat perbedaan volume perdagangan saham perusahaan pada

masa sebelum dan sesudah right issue di Bursa Efek Indonesia periode 2010-2013?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan sebelumnya, maka

penelitian ini dilakukan dengan tujuan:

1. Untuk mengetahui dan menganalisis perbedaan volume perdagangan saham

perusahaan pada masa sebelum dan sesudah right issue di Bursa Efek Indonesia periode 2010-2013.

2. Untuk mengetahui dan menganalisis perbedaan return saham perusahaan pada masa sebelum dan sesudah right issue di Bursa Efek Indonesia periode 2010-2013.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, tidak hanya bagi

peneliti, tetapi juga bagi pihak perusahaan/emiten maupun investor dan peneliti

selanjutnya.

1. Investor

Hasil penelitian ini diharapkan menjadi suatu masukan atau pertimbangan

sebelum melakukan investasi di pasar modal berdasarkan right issue.

2. Bagi perusahaan

Hasil dari penelitian ini diharapkan dapat digunakan sebagai bahan dan

masukan dalam melakukan kebijakan perusahaan khususnya pemecahan

saham (stock split). 3. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat menjadi tambahan referensi untuk

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Saham

Saham (stock atau share) adalah surat berharga yang paling populer diantara surat berharga lainnya yang ada di pasar modal dan dikenal luas di dalam

masyarakat. Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji

dan Fakhruddin, 2006:6). Husnan (2005:29) menjelaskan bahwa sekuritas

merupakan secarik kertas yang menunjukkan hak pemodal (yaitu pihak yang

memiliki kertas tersebut) untuk memperoleh bagian dari prospek atau kekayaan

organisasi yang menerbitkan sekuritas tersebut, dan berbagai kondisi yang

memungkinkan pemodal tersebut menjalankan haknya. Menurut PSAK No. 42,

saham/efek adalah surat berharga, yaitu surat pengakuan hutang, surat berharga

komersial, obligasi, tanda bukti utang, dan unit penyertaan kontrak investasi

kolektif. Saham berwujud selembar kertas yang menerangkan bahwa pemilik

kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di

2.1.2 Right Issue

2.1.2.1 Pengertian Right Issue

Rights di Indonesia sebelumnya dikenal dengan istilah “klaim”, tetapi kemudian sejak dikeluarkan Keppres Nomor 53/1990 dan Keputusan Menkeu

Nomor 1548/KMK.013/ 1990 istilah “klaim” tersebut berubah menjadi rights. Menurut Samsul (2006:84), right issue merupakan hak pemegang saham lama untuk membeli terlebih dahulu (preemptive right) saham baru pada harga tertentu dalam waktu kurang dari 6 bulan. Harga tertentu yang dimaksud besarnya di

bawah harga pasar pada saat diterbitkan. Premptive right adalah suatu hak untuk menjaga proporsi kepemilikan saham bagi pemegang saham lama di suatu

perusahaan sehubungan dengan pengeluaran saham baru. Apabila seorang

pemegang saham lama tidak ingin menukar right dengan saham, maka bukti right

itu dapat di jual di bursa efek melalui broker efek. Menurut Gitman (2009:284), yaitu:

In a rights offering, the firm grants rights to its shareholders. These financial instrument allow stockholders to purchase additional shares at a price below the market price, in direct proportion to their number of shares are either closely owner or publicly owned and not actively traded.

(Dalam rights issue, perusahaan memberikan hak kepada pemegang saham, instrumen keuangan ini memungkinkan pemegang saham untuk membeli saham tambahan dengan jumlah saham yang dimiliki mereka. Rights

digunakan terutama oleh perusahaan-perusahaan kecil yang sahamnya baik milik sendiri atau milik public dan tidak aktif diperdagangkan).

memberikan hak kepada pemegang saham lama untuk membeli saham baru yang

akan dikeluarkan emiten pada proporsi dan harga tertentu.

2.1.2.2 Pengaruh Right Issue terhadap Pemegang Saham

Right issue akan menyebabkan jumlah saham yang beredar bertambah. Akibat dari penambahan saham karena kebijakan right issue ini bagi pemegang saham lama adalah terjadinya dilusi atau penurunan kepemilikan saham. Dengan

demikian, pemegang saham lama harus menentukan keputusan yang tepat terkait

dengan right yang dimilikinya agar langkah yang diambil akan menguntungkan. Menurut Sundjaja dan Barlian (2003:361), serta Sjahrial (2007:284) bahwa

para pemegang saham tidak akan menderita kerugian ataupun menerima

keuntungan atas penggunaan atau penjualan right issue yang dilakukan. Penggunaan right issue hanya membantu para pemegang saham untuk menghindari dilusi atas kepemilikan sahamnya. Namun, risiko yang harus

diterima oleh para pemegang saham yang merealisasikan haknya ataupun tidak

dalam right issue, yaitu risiko turunnya harga saham dan dividen per saham.

2.1.2.3 Keuntungan Penggunaan Right Issue dalam Pembiayaan Baru

Menurut Sundjaja dan Barlian (2003:364), ada 4 (empat) keuntungan

penggunaan right issue dalam pembiayaan baru, yaitu:

a. Bagi perusahaan, mempunyai kemungkinan sahamnya diterima karena

b. Saham yang dibeli melalui “right” lebih ringan syaratnya dibandingkan dengan tanpa “right”. Di mana jika melalui “right”, dana yang disediakan oleh pembeli saham baru akan lebih kecil daripada tanpa “right”.

c. Dengan penjualan melalui “right” biaya penerbitan lebih kecil dari biaya penerbitan umum.

d. Adanya keuntungan dari penetapan harga rendah, karena penawaran “right” merupakan pemecahan saham sampai tingkat tertentu, penurunan harga

saham (karena pemecahan saham) menaikkan jumlah pemegang saham.

2.1.3 Volume Perdagangan Saham

Volume perdagangan saham adalah banyak lembar saham suatu emiten

yang diperjualbelikan di pasar modal setiap hari dengan tingkat harga yang

disepakati oleh pihak penjual dan pembeli saham melalui perantara (broker) perdagangan saham.Manullang (2008) menjelaskan bahwa volume perdagangan

saham adalah banyak lembar saham suatu emiten yang diperjualbelikan di pasar

modal setiap hari dengan tingkat harga yang disepakati oleh pihak penjual dan

pembeli saham melalui perantara (broker) perdagangan saham.

Volume perdagangan merupakan salah satu indikator likuiditas saham yang

sering digunakan. Perubahan volume perdagangan ke arah yang lebih baik berarti

menunjukkan tanda optimisme pasar, sebaliknya penurunan volume perdagangan

menunjukkan tanda pesimisme pasar. Hal ini didasarkan pada asumsi bahwa

saham yang dianggap likuid adalah saham yang rutin dan banyak diperdagangkan

2.1.4 Return Saham

Return saham atau pengembalian saham merupakan salah satu aspek terpenting dalam melakukan analisis investasi. Return saham adalah tingkat keuntungan yang akan dinikmati oleh investor atas suatu investasi yang

dilakukannya. Besarnya return saham dapat terlihat dari adanya abnormal return

yang diperoleh investor berkaitan dengan adanya peristiwa pemacahan saham.

Abnormal return adalah selisih antara return yang sesungguhnya terjadi dengan return ekspektasi. Abnormal return yang positif menunjukkan bahwa

return yang diterima lebih besar dari pada return yang diharapkan, sebaliknya jika

return yang diterima itu lebih kecil dari pada yang diharapkan maka disebut

abnormal return negatif.

Perhitungan abnormal return padapenelitian ini menggunakan model yang disesuaikan pasar yaitu market adjusted model. Pada model ini menganggap bahwa penduga paling baik untuk return suatu sekuritas adalah return indeks pasar pada saat itu. Jika return indeks pasar pada saat pengumuman adalah 10% maka expected return semua sekuritas pada saat yang sama adalah sama dengan

return indeks pasarnya yaitu 10%. Jika return suatu sekuritas pada saat yang sama sebesar 25% maka abnormal return untuk sekuritas tersebut adalah 15% (Jogiyanto, 2003:445).

Menghitung abnormal return:

Keterangan:

ARit = abnormal return saham i pada hari ke t Rit = actual return saham i pada hari ke t ER = expected return pasar pada hari ke t

Langkah-langkah dalam menghitung abnormal return, yaitu: 1. Menghitung actual return

Actual return saham yang diperoleh dengan mencari selisih antara harga sekarang dikurangi dengan harga saham hari sebelumnya dibagi harga saham hari

sebelumnya. Menghitung actual return untuk mengetahui perbandingan harga saham hari ini dengan harga saham pada hari sebelumnya digunakan persamaan

sebagai berikut:

Keterangan:

Rit = Return saham i pada waktu t Pit = Harga saham i pada waktu t Pit-1 = Harga saham i pada waktu t-1

2. Menghitung expected return

Expected return dihitung dengan mengunakan indeks pasar karena menurut

adalah indeks pasar pada saat hari itu. Indeks pasar yang digunakan adalah IHSG,

maka untuk menghitung expected returnnya digunakan rumus :

Keterangan:

ER = expected return

IHSGt = Indeks Harga Saham Gabungan pada hari ke t

IHSGt-1 = Indeks Harga Saham Gabungan pada hari ke t-1

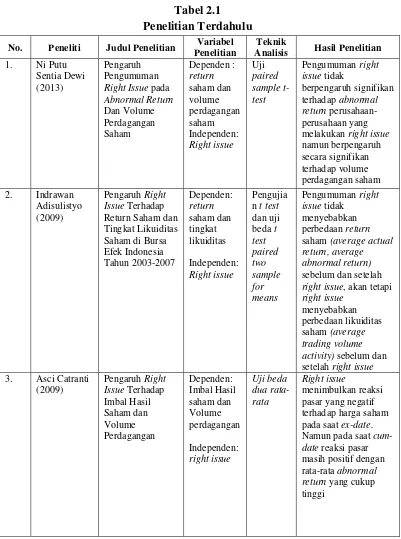

2.2 Penelitian Terdahulu

1. Ni Putu Sentia Dewi (2013) melakukan penelitian dengan judul “Pengaruh

Pengumuman Right Issue pada Abnormal Return dan Volume Perdagangan Saham”. Penelitian ini menunjukkan bahwa pengumuman right issue tidak

berpengaruh signifikan terhadap abnormal return perusahaan-perusahaan yang melakukan right issue namun berpengaruh secara signifikan terhadap volume perdagangan saham.

2. Adisulistyo (2009) melakukan penelitian dengan judul “Pengaruh Right Issue

terhadap Return Saham dan Tingkat Likuiditas Saham di Bursa Efek Indonesia Tahun 2003-2007”. Penelitian ini menunjukkan bahwa meskipun

right issue memiliki kandungan informasi sehingga menyebabkan adanya reaksi pasar, akan tetapi, tidak memberikan pengaruh perbedaan yang

sebelum dan setelah pengumuman, sehingga dapat disimpulkan bahwa right issue tidak mempengaruhi perbedaan return saham sebelum dan sesudah pengumuman. Right issue mempengaruhi likuiditas saham yang ditandai dengan adanya perbedaan rata-rata volume perdagangan saham sebelum dengan setelah di Bursa Efek Indonesia.

3. Asci catranti (2009) melakukan penelitian dengan judul “Pengaruh Right Issue

terhadap Imbal Hasil Saham dan Volume Perdagangan”. Hasil penelitian ini

menyatakan bahwa adanya peristiwa penawaran right issue menimbulkan reaksi pasar yang negatif terhadap harga saham pada saat ex-date (right sudah tidak berlaku lagi). Namun, pada cum-date (satu hari sebelum ex-date) reaksi pasar masih positif dengan rata-rata abnormal return yang cukup tinggi. Pada volume perdagangan menunjukkan hasil yang berbeda antara kelompok

emiten warrant issuer dan non warrant issuer. Di mana warrant sebagai ‘pemanis’ memberikan pengaruh tersendiri pada aktivitas perdagangan saham

yang melaku16kan right issue di BEJ.

4. Listiana Sri Mulatsih (2009) melakukan penelitian “ Analisis Reaksi pasar

untuk periode pengamatan sebelum dan saat serta sesudah dan sebelum

pengumuman.

5. Asna Manullang (2008) melakukan penelitian “Pengaruh Right Issue terhadap Volume Perdagangan Saham dan Abnormal Return di Bursa Efek Jakarta Tahun 2000-2006”. Hasil ini menunjukkan bahwa, secara statistik adanya

perbedaan yang signifikan antara rata-rata return tidak normal saham sebelum dan sesudah right issue, serta antara total volume aktivitas perdagangan saham sebelum dan sesudah right issue.

6. Mutiara (2004) melakukan penelitian “Analisis Dampak Right Issue terhadap

Abnormal Return Saham dan Likuiditas Saham di Bursa Efek Jakarta dengan Menggunakan Metode Mean Adjusted Model (Periode 2000-2002)”. Metode statistik yang digunakan adalah paired Sample T-test. Penelitian ini menunjukkan bahwa tidak ada perbedaaan yang signifikan antara rata-rata

Tabel 2.1 Penelitian Terdahulu No. Peneliti Judul Penelitian Variabel

Penelitian

Teknik

Analisis Hasil Penelitian 1. Ni Putu

Sentia Dewi (2013)

Pengaruh Pengumuman Right Issue pada Abnormal Return Dan Volume Perdagangan Saham Dependen : return saham dan volume perdagangan saham Independen: Right issue Uji paired sample t-test Pengumuman right issue tidak berpengaruh signifikan terhadap abnormal return perusahaan-perusahaan yang melakukan right issue namun berpengaruh secara signifikan terhadap volume perdagangan saham 2. Indrawan

Adisulistyo (2009)

Pengaruh Right Issue Terhadap Return Saham dan Tingkat Likuiditas Saham di Bursa Efek Indonesia Tahun 2003-2007 Dependen: return saham dan tingkat likuiditas Independen: Right issue Pengujia n t test dan uji beda t test paired two sample for means Pengumuman right issue tidak

menyebabkan perbedaan return saham (average actual return, average abnormal return) sebelum dan setelah right issue, akan tetapi right issue

menyebabkan perbedaan likuiditas saham (average trading volume activity) sebelum dan setelah right issue 3. Asci Catranti

Lanjutan Tabel 2.1 Penelitian Terdahulu No. Peneliti Judul Penelitian Variabel

Penelitian

Teknik

Analisis Hasil Penelitian 4. Listiana Sri

Mulatsih (2009)

Analisis Reaksi Pasar Modal Terhadap Right Issue di Bursa Efek Jakarta (BEJ) (Pengamatan Terhadap Return, Abnormal Return, Security Return Variability, dan Trading Volume Activity) Dependen: Return, Abnormal Return, Security Return Variability, dan Trading Volume Activity Independen: Right Issue Paired two sample for means return saham menunjukkan perbedaan yang signifikan hanya untuk sebelum dengan saat pengumuman right issue. Abnormal return dan security return variablility tidak menunjukkan perbedaan yang signifikan. Sedangkan trading volume activity menunjukkan perbedaan yang signifikan untuk periode pengamatan sebelum dan saat serta sesudah dan sebelum pengumuman. 5. Asna

Manullang (2008) Pengaruh Right Issue Terhadap Volume Perdagangan Saham dan Abnormal Return di Bursa Efek Jakarta Tahun 2000-2006 Dependen: Volume Perdagangan dan Abnormal Return Independen: right issue. Pair Sample T- Test

Secara statistik ada perbedaan signifikan antara rata-rata return tidak normal saham sebelum dan sesudah right issue dan adanya perbedaan signifikan antara rata-rata total volume aktivitas perdagangan saham sebelum dan sesudah pengumuman right issue

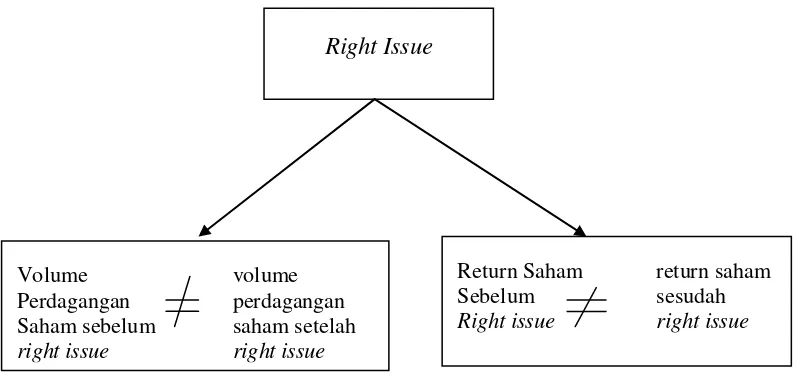

2.3 Kerangka Konseptual

Penelitian ini dilakukan untuk melihat bagaimana pengaruh right issue

terhadap volume perdagangan saham dan melihat bagaimana pengaruh right issue

terhadap return saham.

Right issue merupakan salah satu upaya emiten untuk mendapatkan tambahan modal dengan mengeluarkan saham baru, dimana penawaran tersebut

ditawarkan kepada pemegang saham lama. Perusahaan menerbitkan right issue

dengan tujuan untuk tidak mengubah proporsi kepemilikan pemegang saham dan

mengurangi biaya emisi akibat penerbitan saham baru dengan harapan

penambahan jumlah lembar saham di bursa akan meningkatkan frekuensi

perdagangan saham dan meningkatkan volume perdagangan saham .

Volume perdagangan saham merupakan salah satu parameter aktivitas jual

beli saham di bursa, semakin meningkat jual beli saham maka aktivitas

perdagangan saham di bursa juga akan semakin meningkat. Hal tersebut akan

berpengaruh pada permintaan dan penawaran akan saham tersebut. Semakin

meningkat permintaan dan penawaran suatu saham, maka pengaruhnya pun akan

semakin besar terhadap fluktuasi harga saham di bursa. Sedangkan semakin

meningkatnya volume perdagangan saham hal tersebut menandakan bahwa saham

tersebut semakin diminati oleh masyarakat sehingga akan membawa pengaruh

terhadap naik atau turunnya return saham tersebut.

Darmadji dan Fakhruddin (2006:186) menyatakan bahwa umumnya harga

Dengan adanya right issue, maka jumlah saham yang beredar akan bertambah yang tercermin dari volume perdagangan saham. Pengaruh hubungan right issue

terhadap return saham dan volume perdagangan saham dapat dilihat 5 hari sebelum, pada saat dan 5 hari sesudah penguman right issue.

Berdasarkan tinjauan teoretis dan penelitian terdahulu, maka kerangka

[image:31.595.111.509.269.459.2]konseptual penelitian ini digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis penelitian ini adalah :

1. Terdapat perbedaaan volume perdagangan saham pada masa sebelum dan

sesudah right issue pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

2. Terdapat perbedaaan return saham pada masa sebelum dan sesudah right issue pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

Right Issue

Volume volume

Perdagangan perdagangan Saham sebelum saham setelah

right issue right issue

Return Saham return saham Sebelum sesudah

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini dilakukan dengan menggunakan metodologi studi peristiwa

(event study). Event study merupakan salah satu studi yang digunakan untuk mempelajari reaksi pasar terhadap suatu peristiwa yang di mana informasinya

dipublikasikan sebagai suatu pengumuman.

Event study dapat digunakan untuk menguji kandungan informasi dari suatu dan juga dapat digunakan untuk menguji efesiensi pasar bentuk setengah kuat

(Jogiyanto, 2003:318). Pengujian kandungan informasi dimaksudkan untuk

melihat reaksi pasar dari suatu pengumuman, jika tersebut mengandung informasi

maka diharapkan pasar akan bereaksi pada waktu tersebut diterima oleh pasar.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melaui media

internet dengan situs

Agustus 2014 sampai Oktober 2014.

3.3 Batasan operasional

Adapun batasan operasional dalam penelitian ini adalah sebagai berikut:

1. Variabel yang digunakan dalam penelitian ini adalah right issue, volume perdagangan saham, dan return saham.

2. Perusahaan yang terdaftar di Bursa Efek Indonesia pada periode antara bulan

3. Perusahaan yang melakukan right issue periode antara bulan Januari 2010-Desember 2013.

3.4 Definisi Operasional

Definisi operasional pada penelitian ini adalah:

1. Right issue (X)

Right issue adalah hak pemegang saham lama untuk membeli terlebih dahulu saham baru pada harga tertentu yang besarnya di bawah harga pasar pada saat

diterbitkan.

2. Volume perdagangan saham (Y1)

Volume perdagangan saham adalah jumlah lembar saham suatu

perusahaan/emiten yang ditransaksikan di Bursa Efek Indonesia setiap hari

dengan tingkat harga yang disepakati oleh pihak penjual dan pembeli saham

melalui perantara (broker) perdagangan saham. 3. Return saham (Y2)

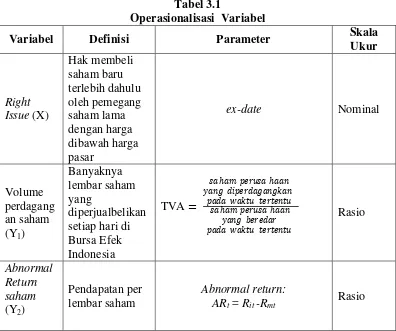

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Parameter Skala

Ukur

Right Issue (X)

Hak membeli saham baru terlebih dahulu oleh pemegang saham lama dengan harga dibawah harga pasar

ex-date Nominal

Volume perdagang an saham (Y1)

Banyaknya lembar saham yang

diperjualbelikan setiap hari di Bursa Efek Indonesia

TVA =

��ℎ�� ������ ℎ��� ���� �������������� ���� ����� �������� ��ℎ�������� ℎ��� ���� ������� ���� ����� �������� Rasio Abnormal Return saham

(Y2)

Pendapatan per lembar saham

Abnormal return: ARt = Rit -Rmt

Rasio

3.5 Populasi dan Sampel Penelitian

Populasi sasaran dalam penelitian ini yaitu perusahaan yang terdaftar pada

Bursa Efek Indonesia (BEI) periode 2010-2013 yang memiliki kriteria sebagai

berikut:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010 – 2013.

2. Perusahaan yang hanya sekali melakukan right issue di Bursa Efek Indonesia periode 2010 – 2013.

3. Perusahaan yang melakukan right issue dan selama pengamatan tidak melakukan corporate action lain seperti stock split, warrant, additional shares,

4. Perusahaan yang diteliti selama pengamatan adalah perusahaan yang memiliki

data lengkap.

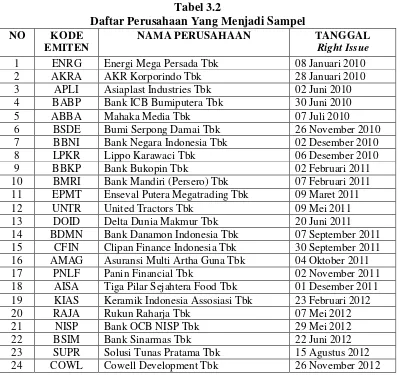

Berdasarkan kriteria, jumlah populasi sasaran dalam penelitian ini yaitu 29

(dua puluh sembilan) perusahaan/emiten. Sampel yang digunakan dalam

penelitian ini adalah sampel jenuh dimana semua populasi sasaran digunakan

sebagai sampel. Nama-nama perusahaan yang dijadikan sampel penelitian dapat

[image:35.595.114.514.306.681.2]dilihat pada Tabel 3.2.

Tabel 3.2

Daftar Perusahaan Yang Menjadi Sampel

NO KODE

EMITEN

NAMA PERUSAHAAN TANGGAL

Right Issue 1 ENRG Energi Mega Persada Tbk 08 Januari 2010

2 AKRA AKR Korporindo Tbk 28 Januari 2010

3 APLI Asiaplast Industries Tbk 02 Juni 2010 4 BABP Bank ICB Bumiputera Tbk 30 Juni 2010

5 ABBA Mahaka Media Tbk 07 Juli 2010

6 BSDE Bumi Serpong Damai Tbk 26 November 2010 7 BBNI Bank Negara Indonesia Tbk 02 Desember 2010

8 LPKR Lippo Karawaci Tbk 06 Desember 2010

9 BBKP Bank Bukopin Tbk 02 Februari 2011

10 BMRI Bank Mandiri (Persero) Tbk 07 Februari 2011 11 EPMT Enseval Putera Megatrading Tbk 09 Maret 2011

12 UNTR United Tractors Tbk 09 Mei 2011

13 DOID Delta Dunia Makmur Tbk 20 Juni 2011 14 BDMN Bank Danamon Indonesia Tbk 07 September 2011 15 CFIN Clipan Finance Indonesia Tbk 30 September 2011 16 AMAG Asuransi Multi Artha Guna Tbk 04 Oktober 2011

17 PNLF Panin Financial Tbk 02 November 2011

18 AISA Tiga Pilar Sejahtera Food Tbk 01 Desember 2011 19 KIAS Keramik Indonesia Assosiasi Tbk 23 Februari 2012

20 RAJA Rukun Raharja Tbk 07 Mei 2012

21 NISP Bank OCB NISP Tbk 29 Mei 2012

22 BSIM Bank Sinarmas Tbk 22 Juni 2012

Lanjutan Tabel 3.2

Daftar Perusahaan Yang Menjadi Sampel

NO KODE

EMITEN

NAMA PERUSAHAAN TANGGAL

Ex-date

25 INPC Bank Artha Graha Internasional Tbk 14 Desember 2012

26 TRIM Trimegah Securities Tbk 05 April 2013

27 KPIG MNC Land Tbk 10 Juni 2013

28 AGRO Bank Rakyat Indonesia Tbk 03 Juli 2013

29 INDX Tanah Laut Tbk 05 Juli 2013

Sumber: http://finance.yahoo.com/ (Data Diolah)

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang telah dikumpulkan oleh lembaga pengumpul data

dan dipublikasikan kepada masyarakat pengguna data. (Kuncoro, 2009:148).

Data yang digunakan adalah data historis tentang volume perdagangan

saham dan harga saham secara harian. Data-data tersebut diperoleh dari media

internet, ya

Data yang digunakan adalah sebagai berikut:

1. Data harga saham 5 hari sebelum dan 5 hari sesudah right issue yang diperoleh dari data historis dari Bursa Efek Indonesia dan situs

2. Waktu yang digunakan adalah tanggal right issue

3. Data mengenai volume perdagangan saham pada saat right issue, 5 hari sebelum dan 5 hari sesudah right issue. Data yang digunakan dalam penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD) dan

4. Data mengenai jumlah saham yang beredar pada saat right issue yang diperoleh dari

5. Data perusahaan yang melakukan right issue dan tanggal right issue untuk masing-masing tahun 2010 - 2013.

6. IDX Fact Book dan IDX Statistic 2010 - 2013 yang diperoleh dari situs

3.7 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan studi dokumentasi yaitu

dengan mengumpulkan dokumen-dokumen yang berhubungan dengan right issue

seperti nama emiten yang melakukan right issue, tanggal right issue, harga saham emiten, volume saham yang diperdagangkan, serta data pendukung lainnya yang

diperoleh dari www.yahoofinance.com da

3.8 Teknik Analisis Data 3.8.1 Statistik Deskriptif

Statistik deskriptif adalah proses pengumpulan, penyajian peringkasan

berbagai karakteristik data untuk memberikan informasi dan gambaran yang

dilihat dari nilai rata-rata, standar deviasi, nilai maksimum dan nilai minimum.

3.8.2 Pengujian Statistik

Pengujian statistik yang digunakan adalah Uji-T berpasangan (paired t-test). Pengujian hipotesis ini bertujuan untuk mengetahui apakah terdapat perbedaan

dikelompokkan menjadi dua, yaitu pada masa sebelum right issue dan sesudah

right issue. Lalu uji paired sample t- test dilakukan sehingga akan diketahui ada tidaknya perbedaaan/perubahan yang terjadi disekitar right issue.

3.8.3 Uji Normalitas Data

Salah satu uji persyaratan yang harus dipenuhi yaitu uji normalitas data

populasi. Hasil uji normalitas yang baik adalah bentuk distribusi normal atau

mendekati normal. Jika data berdistribusi normal, titik-titik plotnya harus berada

pada suatu garis lurus. Sedangkan jika titik-titik tersebut membentuk seperti

huruf S, maka menunjukkan bahwa data menjulur (skew) (Rochaety, et.al, 2009:104).Uji ini juga dilakukan dengan One Sample Kolmogrov Smirnov.

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis

diagonal berdistribusi normal. Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal

Ha = data rasidual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (�)5%. Jika nilai Asymp.Sig (2

tailed) > taraf nyata (α), maka H0 diterima artinya data residual berdistribusi

normal. Sebaliknya jika nilai Asymp.Sig (2 tailed)< taraf nyata (α), maka H0

diterima artinya data residual tidak berdistribusi normal. Pengujian data outlinear

juga dapat dilakukan pada pengujian data normal. Data outlinear adalah data yang secara nyata berbeda dengan data-data yang lain. Data outlinear bisa terjadi karena kesalahan dalam pemasukan data, kesalahan pada pengambilan sampel.

Keberadaan data-data ekstrim yang tidak bisa dihindarkan. Data outlinear

sesungguhnya. Jika sebuah data outlinear, maka nilai Z yang di dapat lebih besar dari angka +2,5 atau lebih kecil dari angka -2,5 (Santoso, 2005:112).

3.8.4 Pengujian Hipotesis

Setelah melakukan uji normalitas data, maka dilakukan pengujian hipotesis.

Bentuk pengujian adalah :

Volume Perdagangan Saham

H0 : Tidak terdapat perbedaaan volume perdagangan saham pada masa sebelum

dan sesudah right issue pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

H1 : Terdapat perbedaaan volume perdagangan saham pada masa sebelum dan

sesudah right issue pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

Return Saham

H0 : Tidak terdapat perbedaaan return saham pada masa sebelum dan sesudah

right issue pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

H1 : Terdapat perbedaaan return saham pada masa sebelum dan sesudah right

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Gambaran Umum Pasar Modal Di Indonesia

Perkembangan pasar modal Indonesia mengalami pasang dan surut, seirama

dengan perjalanan Negara Indonesia. Pada zaman penjajahan Belanda, misalnya,

pasar modal Indonesia pernah mengalami pasang. Kemudian, seiring dengan

berakhirnya kekuasaan Belanda di Indonesia, pasar modal juga mengalami

kemunduran. Selanjutnya, saat negara Indonesia mengalami kemelut (termasuk

kesulitan ekonomi), pada tahun 1960-an, pasar modal juga tidak bisa

menunjukkan aktivitas yang baik. Catatan terakhir menunjukkan, pasar modal

Indonesia mengalami masa pasang ketika pembangunan ekonomi yang dilakukan

sejak Orde Baru mulai menunjukkan hasil pada ahir tahun 1980-an. Pada tahun

1997, ekonomi Indonesia dilanda krisis moneter yang menyebabkan pasar modal

juga terkena imbasnya.

Kegiatan perdagangan saham sudah ada sejak jaman penjajahan Belanda,

yaitu ketika nama Indonesia masih Hindia Belanda. Kegiatan perdagangan efek

di Batavia (sekarang Jakarta) dimulai pada tanggal 14 desember 1912, Surabaya

pada tanggal 11 Januari 1925, dan di Semarang pada tanggal 1 Agustus 1925.

Kegiatan ini ditutup ketika Perang Dunia II berlangsung (1940). Pada waktu itu,

perdagangan efek tidak terorganisasi dengan baik sehingga sulit untuk

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Bursa

efek Indonesia memaparkan tentang perkembangan pasar modal di Indonesia

dalam situsnya

1. 14 Desember 1912: Bursa efek pertama di Indonesia dibentuk di Batavia oleh

pemerintah Hindia Belanda.

2. 1914-1918: Bursa efek di Batavia ditutup selama Perang Duni I.

3. 1925-1942: Bursa efek di Jakarta dibuka kembali bersama dengan bursa efek

di Semarang dan Surabaya.

4. Awal tahun 1939: Karena isu politik (Perang Dunia II) bursa efek di

Semarang dan Surabaya ditutup.

5. 1942-1952: Bursa efek di Jakarta di Jakarta ditutup kembali selama Perang

Dunia II.

6. 1952: Bursa efek di Jakarta diaktifkan kembali dengan Undang-Undang

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman

(Lukman Wiradinata) dan Menteri Keuangan (Prof. DR. Sumitro

Djojohadikusumo). Instrumen yang diperdagangkan adalah Obligasi

Pemerintah Republik Indonesia (tahun 1950).

7. 1956: Program nasionalisasi perusahaan Belanda, bursa efek mengalami

kelesuan.

9. 10 Agustus 1977: Bursa efek diresmikan kembali oleh Presiden Suharto.

Bursa Efek Jakarta (BEJ) dijalankan BAPEPAM (Badan Pelaksana Pasar

Modal). Tanggal 10 Agustus diperingati sebagai hari berdirinya Pasar Modal.

Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

10. 1977-1987: Perdagangan di bursa efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrument perbankan

dibandingkan instrument pasar modal.

11. 1987: Pemerintah mengeluarkan Paket Des 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan penawaran umum

dan investor asing menanamkan modal di Indonesia.

12. 1988-1990: Paket deregulasi dibidang perbankan dan pasar modal

diluncurkan. Pintu Bursa Efek Jakarta (BEJ) terbuka untuk asing. Aktivitas

bursa terlihat meningkat.

13. 2 Juni 1988: Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh

Persatuan Perdagangan Uang dan Efek (PPUE) sedangkan organisasinya

terdiri dari broker dan dealer.

14. Desember 1988: Pemerintah mengeluarkan Paket Des 88 (PAKDES 88) yang

memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15. 16 Juni 1989: Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh

16. 13 Juli 1992: Swastanisasi Bursa Efek Jakarta (BEJ). BAPEPAM berubah

menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai hari

berdirinya Bursa Efek Jakarta.

17. 22 Mei 1995: Sistem otomasi perdagangan di BEJ dilaksanakan dengan

sistem komputer JATS (Jakarta Automated Trading Systems).

18. 10 November 1995: Pemerintah mengeluarkan Undang-Undang No. 8 Tahun

1995 tentang pasar modal yang diberlakukan mulai Januari 1996.

19. 1995: Bursa Paralel Indonesia mergerdengan Bursa Efek Surabaya.

20. 2000: Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

21. 2002: Bursa Efek Jakarta (BEJ) mulai mengaplikasikan system perdagangan

jarak jauh (remote trading).

22. 2007: Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah menjadi Bursa Efek Indonesia (BEI).

23. 2 Maret 2009: Peluncuran Perdana Sistem Perdagangan Baru PT Bursa Efek

Indonesia: JATS-NextG.

4.1.2 Gambaran Umum Perusahaan yang Melakukan Right issue di Bursa Efek Indonesia (BEI)

1) PT Energi Mega Persada Tbk

PT Energi Mega Persada Tbk didirikan tanggal 16 Oktober 2001 dan

memulai kegiatan usaha komersialnya pada tahun 2003. Kantor pusat PT Energi

Mega Persada Tbk berlokasi di Bakrie Tower Lantai 32, Rasuna Epicentrum,

kelompok usaha Bakrie. Pemegang saham yang memiliki 5% atau lebih saham PT

Energi Mega Persada Tbk adalah UBS AG Singapore Non-Treaty Omnibus

Account (20,21%).

Berdasarkan Anggaran Dasar Perusahaan ruang lingkup kegiatan PT Energi

Mega Persada Tbk adalah menjalankan usaha dalam bidang perdagangan jasa dan

pertambangan serta jasa manajemen dibidang pertambangan minyak dengan gas

bumi. Saat ini, PT Energi Mega Persada Tbk dan anak usaha melakukan

eksplorasi ddan perdagangan minyak dan gas yang berlokasi di Kepulauan

Kangenan, Jawa timur serta Provinsi Riau, Jambi, Sumatera Utara, Kalimantan

Timur, Laut timur Nusa Tenggara Timur dan Jawa Barat.

Pada tanggal 26 Mei 2004, PT Energi Mega Persada Tbk memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana

Saham PT Energi Mega Persada Tbk (IPO) kepada Masyarakat sebanyak

2.847.433.500 dengan nilai nominal Rp 100,- per saham dengan harga penawaran

Rp 160,- per saham. Saham-saham tersebut dicatatkan di Bursa Efek Indonesia

(BEI) pada tanggal 07 Juni 2004.

2) PT AKR Corporindo Tbk

PT AKR Corporindo Tbk didirikan di Surabaya tanggal 28 Nopember 1977

dengan nama PT Aneka Kimia Raya dan memulai kegiatan usaha komersialnya

pada bulan Juni 1978. Kantor pusat PT AKR Corporindo Tbk terletak di Wisma

Induk usaha dan induk usaha terakhir PT AKR Corporindo Tbk adalah PT

Arthakencana Rayatama yang merupakan bagian dari kelompok usaha yang

dimiliki oleh keluar Soegiarto dan Haryanto Adikoesoemo.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan usaha PT

AKR Corporindo Tbk antara lain meliputi bidang industri barang kimia,

perdangan umum dan distribusi terutama bahan kimia dan bahan bakar minyak

(BBM) dan gas, menjalankan usaha dalam bidang logistik, pengangkutan

penyewaan gudang dan tangki termasuk perbengkelan, ekspedisi, dan

pengemasan, menjalankan usaha dan bertindak sebagai perwakilan atau peragenan

dari perusahaan lain baik di dalam maupun di luar negeri, kontraktor bangunan,

dan jasa lainnya kecuali jasa di bidan hukum.

Pada bulan September 1994, PT AKR Corporindo Tbk memperoleh

pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana

Saham PT AKR Corporindo Tbk kepada masyarakat sebanyak 15.000.000 dengan

nilai nominal Rp 1.000,- per saham dengan harga penawaran Rp 4000,- per

saham. Saham tersebut di catatkan pada Bursa Efek Indonesia (BEI) pada tanggal

03 Oktober 1994.

3) PT Asiaplast Industries Tbk

PT Asiaplast Industries Tbk , semula bernama PT Adi Karya Perkasa yang

selanjutnya berubah menjadi PT Akasa Pandukarya, didirikan tanggal 05 Agustus

1992 dan mulai kegiatan operasi komersial pada tahun 1994. Kantor pusat

berlokasi di Gedung Menara Imperium, Lt.10, Jl. H.R. Rasuna Said Kav.1, Jakarta

Banten. Induk usaha dan induk usaha terakhir PT Asiaplast Industries Tbk adalah

PT Maco Amangraha. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan PT Asiaplast Industries Tbk meliputi bidang industri dan perdagangan

lembaran plastik PVC dan kulit imitasi.

Sejak November 1999, perusahaan memulai kegiatan produksi untuk

lembaran plastic (PVC synthetic leather). Perusahaan memiliki 5 lini produksi untuk lembaran plastic PVC dengan jumlah kapasitas produksi 25.000 tonper

tahun (tidak diaudit), 2 lini produksi untuk lembaran kulit imitasi dengan jumlah

kapasitas produksi 12.000 ton per tahun (tidak audit).

Pada tanggal 31 Maret 2000, PT Asiaplast Industries Tbk memperoleh

pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum

Perdana Saham PT Asiaplast Industries Tbk kepada masyarakat sebanyak

60.000.000 saham dengan nilai nominal Rp500,-, dengan harga penawaran

Rp600,- per saham dan mencatatkan pada Bursa Efek Jakarta seluruh saham pada

tanggal 1 Mei 2000.

4) Bank ICB Bumiputera Tbk

Bank ICB Bumiputera Tbk didirikan di Indonesia dengan nama PT Bank

Bumiputera Indonesia tanggal 31 Juli 1989 dan mulai beroperasi secara komersial

pada tanggal 12 Januari 1990. Kantor pusat Bank ICB Bumiputera Tbk

berlokasi Menara ICB Bumiputera, Jl. Probolinggo No. 18 Menteng,

Jakarta Pusat 10350. Saat ini Bank ICB Bumiputera Tbk memiliki 16 kantor

Bumiputera Tbk adalah ICB Financial Group Holding AG, yang berkedudukan

Swiss dan MNC Kapital Indonesia T

Perusahaan, ruang lingkup kegiatan usaha Bank ICB Bumiputera Tbk adalah

melakukan usaha di bidang perbankan

Pada tanggal 27 Juni 2002, Bank ICB Bumiputera Tbk memperoleh

pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum

Saham Perdana Bank ICB Bumiputera Tbk (IPO) kepada masyarakat sebanyak

500.000.000 saham dengan nilai nominal Rp100,- per saham dan harga penawaran

Rp120,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Jakarta

(sekarang Bursa Efek Indonesia) tanggal 15 Juli 2002.

5) PT Mahaka Media Tbk

PT Mahaka Media Tbk (dahulu PT Abdi Bangsa Tbk) didirikan 28

November 1992 dengan nama PT Abdi Massa kemudian diubah menjadi PT Abdi

Bangsa. Perusahaan mulai beroperasi komersial pada tahun 1993. Kantor Pusat

PT Mahaka Media Tbk terletak di Sahid Office Boutique, Blok G Jl Jend

Sudirman Kav.86 Jakarta 10220. Berdasarkan Anggaran Dasar Perusahaan, ruang

lingkup kegiatan PT Mahaka Media Tbk adalah penerbitan dan percetakan pers

dan non pers, termasuk perfilman, periklanan dan informasi multimedia.

Pada tanggal 5 Februari 1993, PT Mahaka Media Tbk memperoleh

pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum

Perdana Saham PT Mahaka Media Tbk (IPO) kepada masyarakat sebanyak

2.899.951 dengan nilai nominal Rp1.000,- per saham. Saham yang ditawarkan ini

6) PT Bumi Serpong Damai Tbk

PT Bumi Serpong Damai Tbk didirikan 16 Januari 1984 dan mulai

beroperasi secara komersial pada tahun 1989. Kantor PT Bumi Serpong Damai

Tbk terletak di Sinar Mas Land Plaza, BSD Green Office Park, Tangerang. Proyek

real estat PT Bumi Serpong Damai Tbk berupa Perumahan Bumi Serpong Damai

yang berlokasi di Kecamatan Serpong, Kecamatan Legok, Kecamatan Cisauk dan

Kecamatan Pagedangan, Propinsi Banten.

PT Bumi Serpong Damai Tbk dan anak usaha (grup) termasuk dalam

kelompok usaha PT Paraga Artamida, sedangkan pemegang saham akhir Grup

adalah Sinarmas Land Limited yang berkedudukan di Singapura. Saat ini, PT

Bumi Serpong Damai Tbk memiliki anak usaha yang juga tercatat di Bursa Efek

Indonesia (BEI), yakni PT Duta Pertiwi Tbk (DUTI).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PT Bumi

Serpong Damai Tbk adalah berusaha dalam bidang pembangunan real estat. Saat

ini PT Bumi Serpong Damai Tbk melaksanakan pembangunan kota baru sebagai

wilayah pemukiman yang terencana dan terpadu yang dilengkapi dengan

prasarana-prasarana, fasilitas lingkungan dan penghijauan dengan nama BSD

City.

Pada tanggal 28 Mei 2008, PT Bumi Serpong Damai Tbk memperoleh

pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum

Perdana Saham PT Bumi Serpong Damai Tbk (IPO) kepada masyarakat sebanyak

Rp550,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia

(BEI) pada tanggal 06 Juni 2008.

7) PT Bank Negara Indonesia (Persero) Tbk

PT Bank Negara Indonesia (Persero) Tbk didirikan 05 Juli 1946 di

Indonesia sebagai Bank Sentral. Pada tahun 1968, BNI ditetapkan menjadi “Bank

Negara Indonesia 1946”, dan statusnya menjadi Bank Umum Milik Negara.

Kantor pusat BNI berlokasi di Jl. Jend. Sudirman Kav. 1, Jakarta.

Saat ini BNI memiliki 168 kantor cabang, 912 cabang pembantu domestik

serta 492 outlet lainnya. Selain itu, jaringan BNI juga meliputi 4 kantor cabang

luar negeri yaitu Singapura, Hong Kong, Tokyo dan London serta 1 kantor

perwakilan di New York. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan PT Bank Negara Indonesia (Persero) Tbk adalah melakukan usaha di

bidang perbankan (termasuk melakukan kegiatan berdasarkan prinsip syariah).

Pada tanggal 28 Oktober 1996, PT Bank Negara Indonesia (Persero) Tbk

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham PT Bank Negara Indonesia (Persero) Tbk (IPO) Seri B

kepada masyarakat sebanyak 1.085.032.000 dengan nilai nominal Rp500,- per

saham dengan harga penawaran Rp850,- per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 25 November 1996.

8) PT Lippo Karawaci Tbk

PT Lippo Karawaci Tbk didirikan tanggal 15 Oktober 1990 dengan nama

PT Tunggal Reksakencana. Kantor pusat PT Lippo Karawaci Tbk terletak di Jl.

Central, Tangerang 15811, Banten – Indonesia. PT Lippo Karawaci Tbk

tergabung dalam kelompok usaha Lippo Grup, dan pemegang saham mayoritas

PT Lippo Karawaci Tbk adalah Pacific Asia Holdings Limited, dengan persentase

kepemilikan sebesar 18,12%.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PT Lippo

Karawaci Tbk adalah dalam bidang real estat, pengembangan perkotaan (urban

development), pembebasan/pembelian,pengolahan, pematangan, pengurugan dan

penggalian tanah; membangun sarana dan prasarana/infrastruktur; merencanakan,

membangun, menyewakan, menjual, dan mengusahakan gedung-gedung,

perumahan, perkantoran, perindustrian, perhotelan, rumah sakit, pusat

perbelanjaan, pusat sarana olah raga dan sarana penunjang, termasuk tetapi tidak

terbatas pada lapangan golf, klub-klub, restoran, tempat-tempat hiburan lain,

laboratorium medik, apotik beserta fasilitasnya baik secara langsung maupun

melalui penyertaan (investasi) ataupun pelepasan (divestasi) modal; menyediakan

pengelolaan kawasan siap bangun, membangun jaringan prasarana lingkungan dan

pengelolaannya, membangun dan mengelola fasilitas umum, serta jasa akomodasi.

Pada tanggal 03 Juni 1996, PT Lippo Karawaci Tbk memperoleh pernyataan

efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PT

Lippo Karawaci Tbk (IPO) kepada masyarakat sebanyak 30.800.000 dengan nilai

nominal Rp500,- per saham dengan harga penawaran Rp3.250,- per saham.

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal

9) PT Bank Bukopin Tbk.

PT Bank Bukopin Tbk. didirikan di lndonesia pada tanggal 10 Juli 1970

dengan nama Bank Umum Koperasi Indonesia (disingkat Bukopin) dan mulai

melakukan usaha komersial sebagai bank umum koperasi di Indonesia sejak

tanggal 16 Maret 1971. Kantor pusat PT Bank Bukopin Tbk. beralamat di Jalan

M.T. Haryono Kav. 50-51, Jakarta 12770, Indonesia. Saat ini, Bank memiliki 40

kantor cabang, 114 kantor cabang pembantu, 87 kantor fungsional, 147 kantor

kas, dan 39 payment centers.

Dalam perkembangannya, Bank telah melakukan penggabungan usaha dengan

beberapa bank umum koperasi. Kemudian pada 02 Januari 1990 dalam Rapat

Anggota Bank Umum Korporasi Indonesia memutuskan menganti nama Bank

menjadi Bank Bukopin.

Berdasarkan Anggaran Dasar Bank, usaha PT Bank Bukopin Tbk.

mencakup segala kegiatan bank umum dengan tujuan utama memperhatikan dan

melayani kepentingan gerakan koperasi di Indonesia.

Pada tanggal 30 Juni 2006, PT Bank Bukopin Tbk. memperoleh pernyataan

efektif BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham PT

Bank Bukopin Tbk. (IPO) kepada masyarakat sejumlah 843.765.500 saham

dengan nilai nominal Rp100,- per saham dan harga penawaran sebesar Rp350,-

per saham. Saham-saham tersebut telah dicatatkan di Bursa Efek Indonesia (BEI)

10) PT Bank Mandiri (Persero) Tbk

PT Bank Mandiri (Persero) Tbk didirikan 02 Oktober 1998 dan mulai

beroperasi pada tanggal 1 Agustus 1999. Kantor pusat Bank Mandiri

berkedudukan di Jl. Jend. Gatot Subroto Kav. 36 – 38 Jakarta Selatan. Saat ini PT

Bank Mandiri (Persero) Tbk mempunyai 12 kantor wilayah domestik, 70 kantor

area, dan 992 kantor cabang pembantu, 687 kantor mandiri mitra usaha, 301

kantor kas dan 5 cabang luar negeri yang berlokasi di Cayman Islands, Singapura,

Hong Kong, Timor Leste dan Shanghai (Republik Rakyat Cina). Bank Mandiri

didirikan melalui penggabungan usaha PT Bank Bumi Daya (Persero) (“BBD”),

PT Bank Dagang Negara (Persero) (“BDN”), PT Bank Ekspor Impor Indonesia

(Persero) (“Bank Exim”) dan PT Bank Pembangunan Indonesia (Persero)

(“Bapindo”). Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan

BMRI adalah melakukan usaha di bidang perbankan.

Pada tanggal 23 Juni 2003, BMRI memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham PT Bank

Mandiri (Persero) Tbk (IPO) kepada masyarakat sebanyak 4.000.000.000 saham

Seri B dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp675,-

per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI)

pada tanggal 14 Juli 2003.

11) PT Enseval Putera Megatrading Tbk

PT Enseval Putera Megatrading Tbk didirikan tanggal 26 Oktober 1988 dan

memulai kegiatan usaha komersialnya pada tahun 1993. Kantor pusat PT Enseval

Pulogadung, Jakarta Timur. Saat ini, PT Enseval Putera Megatrading Tbk

memiliki 45 cabang yang tersebar di seluruh Indonesia. Induk usaha Enseval

Putera Megatrading Tbk adalah

Indonesia.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PT

Enseval Putera Megatrading Tbk meliputi usaha dalam bidang perdagangan

umum dan bertindak sebagai perwakilan dan/atau keagenan, sedangkan kegiatan

usaha penunjang Perusahaan meliputi usaha dalam bidang pengangkutan umum,

industri dan jasa. Saat ini, kegiatan usaha utama PT Enseval Putera Megatrading

Tbk adalah sebagai distributor dan pemasok produk obatobatan, barang konsumsi,

peralatan kedokteran, kosmetik dan barang dagang lainnya.

Pada tanggal 28 Juno 1994, PT Enseval Putera Megatrading Tbk

memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran

Umum Perdana Saham PT Enseval Putera Megatrading Tbk (IPO) kepada

masyarakat sebanyak 12.000.000 dengan nilai nominal Rp1.000,- per saham

dengan harga penawaran Rp5.500,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 01 Agustus 1994.

12) PT United Tractors Tbk

PT United Tractors Tbk didirikan di Indonesia pada tanggal 13 Oktober

1972 dengan nama PT Inter Astra Motor Works dan memulai kegiatan operasinya

pada tahun 1973. Kantor pusat PT United Tractors Tbk berlokasi di Jalan Raya

Bekasi Km. 22, Cakung, Jakarta. Saat ini, Perusahaan mempunyai 19 cabang, 22