BAB I PENDAHULUAN

1.1 Latar Belakang

Keberadaan pasar modal di suatu negara sangat penting dikarenakan pasar modal merupakan salah satu indikator perkembangan ekonomi suatu negara. Dengan adanya pasar modal maka pihak investor dapat memilih alternatif investasi sesuai preferensi mereka. Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh keuntungan di masa datang (Tandelilin, 2010:3). Menurut Strong (2009:241), pasar modal berfungsi sebagai lembaga perantara (intermediaries)

yang menghubungkan pihak kelebihan dana dengan pihak yang membutuhkan dana. Perusahaan yang pertama kali untuk memperoleh dana dari masyarakat harus menerbitkan dan menjual saham di pasar perdana disebut dengan istilah

initial public offering (IPO) ataugo public. Perusahaan yang telah go public yang membutuhkan sumber dana tambahan dapat melakukan penawaran terbatas. Penawaran terbatas ini disebut dengan right issue.

pasar modal, yang akan tercermin dalam perubahan abnormal return saham, likuiditas saham atau karakteristik pasar lainnya.

Kebijakan right issue merupakan upaya emiten untuk menambah modal. Hampir sama dengan saat perusahaan menawarkan sahamnya untuk pertama kali, namun right issue dikeluarkan oleh perusahaan yang sudah terdaftar di Bursa Efek atau sudah go public.

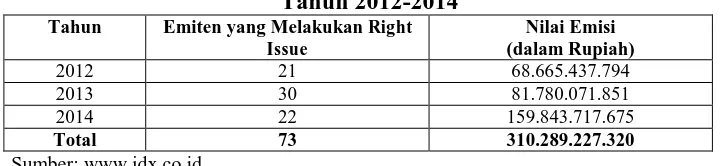

Tabel 1.1

Jumlah Emiten yang Melakukan Right Issue Di Bursa Efek Indonesia Tahun 2012-2014

Tahun Emiten yang Melakukan Right Issue

Berdasarkan Tabel 1.1 dapat diketahui bahwa aksi korporasi right issue

terdapat anggapan bahwa pengumuman right issue memberi informasi kepada publik bahwa perusahaan sedang mengalami kesulitan dalam keuangan (Fahmi, 2014:174). Nilai emisi kumulatif yang diperoleh melalui right issue sejak tahun 2012 hingga tahun 2014 mencapai Rp 310.289.227.320 atau jauh melebihi nilai emisi yang diperoleh dalam penawaran saham perdana (Initial Public Offering) sejak tahun 2012 hingga tahun 2014, yaitu sebesar Rp 77.299.207.400. Hal ini membuktikan bahwa perusahaan yang sudah terdaftar di pasar modal ada kalanya membutuhkan dana segar, jika sumber internal maupun pinjaman dari bank dianggap kurang memadai atau menguntungkan sehingga perusahaan mengambil sikap melakukan right issue.

Secara fundamental right issue meningkatkan harga saham di masa datang karena right issue bertujuan mengumpulkan dana yang akan digunakan perusahaan untuk mengembangkan usahanya. Dengan demikian respon investor/perusahaan terhadap kejadian right issue seharusnya positif karena dapat memperoleh abnormal return yang positif (Darmadji dan Fakhruddin, 2006:136). Salah satu penelitian yang dapat membuktikan hasil tersebut seperti penelitian di India oleh Miglani (2010) yang menganalisis pengaruh right issue terhadap

shareholders returns pada perusahaan yang terdaftar di India untuk tahun 2005-2010. Berdasarkan hasil analisis data ditemukan bahwa pengumuman right issue

yang menunjukkan bahwa pengumuman right issue tidak mempengaruhi

abnormal returnyang diterima oleh investor.

Secara umum likuiditas saham menunjukkan ciri suatu sekuritas dengan cukup banyaknya unit yang beredar sehingga memungkinkan adanya transaksi dalam jumlah besar tanpa mengakibatkan penurunan harga yang berarti. Darmadji dan Fakhruddin, (2006:135) menyatakan bahwa right issue berdampak kepada peningkatan jumlah saham yang beredar. Penambahan jumlah saham mempengaruhi kepemilikan pemegang saham lama apabila pemegang saham baru tidak melakukan konversi rights-nya. Peningkatan jumlah saham yang beredar akan meningkatkan frekuensi perdagangan saham. Jika frekuensi perdagangan saham meningkat maka akan mempersempit bid-ask spread saham tersebut. Hal ini didukung oleh penelitian Yusuf, et al.,(2009).

Selain abnormal return, reaksi pasar juga dapat diukur dengan likuiditas saham dengan menggunakan bid-ask spreaduntuk melihat pergerakan perdagangan saham di pasar modal. Bid-ask spread merupakan salah satu indikator likuiditas saham. Semakin rendah selisih antara kurs jual dan kurs beli suatu sekuritas, maka akan semakin likuid saham tersebut. Menurut Jarrow, et al.,(2006:1061) dinyatakan bahwa “persentase bid-ask spread meningkat sebelum dan pada saat pengumuman right issue dan menurun setelah pengumuman right issue”. Namun berbeda oleh hasil penelitian Yusuf, et al., (2009) yang menemukan bahwa rata-rata bid-ask spread mengalami penurunan sebelum dan pada saat right issue yakni sebesar 0,287 dan rata-rata bid-ask spread mengalami sedikit peningkatan setelah pengumuman right issue yakni sebesar 0,014.

Terjadinya penurunan sebelum dan pada saat pengumuman dimungkinkan adanya tingkat pengharapan yang tinggi untuk mendapatkan returnsesudah pengumuman sehingga investor melakukan aktivitas spekulasi. Sedangkan terjadinya peningkatan setelah pengumuman dimungkinkan prediksi investor tidak terbukti sehingga para investor sudah mulai melakukan aktivitas jual saham.

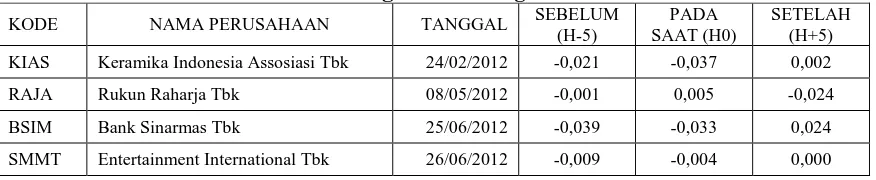

Pada tahun 2012- 2014 terdapat perbedaan abnormal return saham dan bid-ask spread sebelum, pada saat, dan setelah melakukan right issue.

Tabel 1.2

Abnormal ReturnSaham Perusahaan 5 Hari Sebelum, Pada Saat dan 5 Hari Setelah Pengumuman Right Issue

KODE NAMA PERUSAHAAN TANGGAL SEBELUM

(H-5)

PADA SAAT (H0)

SETELAH (H+5)

KIAS Keramika Indonesia Assosiasi Tbk 24/02/2012 -0,021 -0,037 0,002

RAJA Rukun Raharja Tbk 08/05/2012 -0,001 0,005 -0,024

BSIM Bank Sinarmas Tbk 25/06/2012 -0,039 -0,033 0,024

SMMT Entertainment International Tbk 26/06/2012 -0,009 -0,004 0,000

Pada perusahaan Keramika Indonesia Assosiasi Tbk, Rukun Raharja Tbk, Bank Sinarmas Tbk, dan Entertainment International Tbk memiliki abnormal returnsaham yang berbeda sebelum, pada saat dan setelah melakukan right issue.

Ada perusahaan yang mendapatkan abnormal returnpositif, negatif, dan bahkan terdapat abnormal returnnol (0).

Tabel 1.3

Bid-Ask Spread Saham Perusahaan 5 Hari Sebelum, Pada Saat dan 5 Hari Setelah Pengumuman Right Issue

KODE NAMA PERUSAHAAN TANGGAL SEBELUM

(H-5)

PADA SAAT (H0)

SETELAH (H+5)

KIAS Keramika Indonesia Assosiasi Tbk 24/02/2012 0,051 0,056 0,051

RAJA Rukun Raharja Tbk 08/05/2012 0,045 0,028 0,062

BSIM Bank Sinarmas Tbk 25/06/2012 0,052 0,104 0,048

SMMT Entertainment International Tbk 26/06/2012 0 0 0

Sumber: www.idx.co.id

Pada perusahaan Keramika Indonesia Assosiasi Tbk, Rukun Raharja Tbk, Bank Sinarmas Tbk dan Entertainment International Tbk memiliki bid-ask spread

yang berbeda setelah melakukan right issue. Ada perusahaan yang memiliki perbedaan antara kurs jual dan kurs beli yang tinggi dan bahkan terdapat perusahaan yang tidak memiliki perbedaan antara kurs jual dan kurs beli atau sama dengan nol.

Hasil penelitian yang bervariasi terkait dengan peristiwa right issue

return sahamdan likuiditas saham dengan indikator bid-ask spread pada perusahaan yang melakukan right issue.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk

melakukan penelitian tentang “Analisis Pengaruh Right Issue terhadap Abnormal

Return Saham dan Likuiditas Saham pada Perusahaan Go Public di Bursa Efek Indonesia Periode 2012-2014”.

1.2Perumusan Masalah

Berdasarkan latar belakang masalah yang dijelaskan sebelumnya, maka perumusan masalah adalah sebagai berikut:

1. Apakah right issue berpengaruh terhadap abnormal returnsaham perusahaan

go public di Bursa Efek Indonesia?

2. Apakah right issue berpengaruh terhadap likuiditas saham perusahaan go public di Bursa Efek Indonesia?

3. Apakah ada korelasi antara abnormal returnsaham sebelum dengan abnormal returnsaham setelahright issue pada perusahaan go public di Bursa Efek Indonesia?

4. Apakah ada korelasi antara likuiditas saham sebelum dengan likuiditas sesudah right issue pada perusahaan go public di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

1. Untuk mengetahui dan menganalisis pengaruh right issue terhadap abnormal returnsaham perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis pengaruh right issue terhadap likuiditas saham perusahaan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui korelasi antara abnormal return saham sebelum dengan

abnormal return saham setelah right issue pada perusahaan go public di Bursa Efek Indonesia.

4. Untuk mengetahui korelasi antara likuiditas sahamsebelum dengan likuiditas saham setelah right issue pada perusahaan go public di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat, tidak hanya bagi peneliti, tetapi juga bagi pihak perusahaan/emiten maupun investor dan peneliti selanjutnya.

1. Bagi peneliti, hasil penelitian ini diharapkan dapat memberikan pengetahuan tambahan mengenai pasar modal terutama mengenai right issue.

2. Bagi perusahaan/emiten, hasil penelitian ini diharapkan dapat memberi masukan yang mungkin berguna bagi pihak perusahaan sebelum mengeluarkan suatu kebijakan terutama mengenai right issue.

3. Bagi investor, hasil penelitian ini diharapkan menjadi suatu pertimbangan sebelum melakukan investasi di pasar modal berdasarkan right issue.