ABSTRAK

HUBUNGAN DEWAN KOMISARIS, KEPEMILIKAN INSTITUSIONAL, LEVERAGE DAN SPESIALISASI AUDITOR

DENGAN KONSERVATISME AKUNTANSI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

Tujuan penelitian ini untuk mengetahui apakah terdapat hubungan antara dewan komisaris, kepemilikan institusional, leverage dan spesialisasi industri auditor dengan konservatisme akuntansi. Ada banyak faktor yang mempengaruhi konservatisme, namun hasil penelitian yang telah dilakukan masih tidak konsisten.

Jenis penelitian ini adalah penelitian empiris. Data diperoleh dari Bursa Efek Indonesia dan laporan tahunan perusahaan. Teknik analisa data yang digunakan adalah statistik deskriptif menggunakan tabulasi silang (crosstab) dan melihat nilai gamma (γ) dan Eta.

Hasil penelitian ini menunjukkan: (i) terdapat hubungan negatif yang sangat lemah antara dewan komisaris dengan konservatisme akuntansi (γ= -0,056); (ii) terapat hubungan negatif yang sangat lemah antara leverage dengan konservatisme akuntansi dan hubungan positif yang sangat lemah antara leverage dengan konservatisme akuntansi (γ= 0,177). Hasil penelitian ini juga menunjukkan adanya hubungan positif yang lemah antara kepemilikan institusional dan spesialisasi auditor dengan konservatisme akuntansi (γ= 0,233 dan Eta = 0,240).

ABSTRACT

THE RELATIONSHIP BETWEEN BOARD OF COMMISSIONER, INSTITUTIONAL OWNERSHIP, LEVERAGE AND

AUDITOR’S SPECIALIZATION WITH ACCOUNTING CONSERVATISM

(Empirical Study of Manufacturing Companies in Indonesia Stock Exchange Market for the year 2012-2014)

Kristina Tri Lestari NIM : 122114033 Universitas Sanata Dharma

Yogyakarta 2016

The purpose of this study is to find out whether there are relationship between the board of commissioners, institutional ownership, leverage and auditor’s industry specialization with accounting conservatism. There are many factors that affect conservatism, but the results from previous studies are inconsistent.

This type of research is empirical study. Data was obtained from the Indonesian Stock Exchange and the company's annual report. Data analysis technique that used is descriptive statistics using cross tabulation (crosstab) and gamma (γ) or Eta correlation analysis.

The results showed: (i) a very weak negative relationship between commissioners and accounting conservatism (γ= -0.086); (ii) a very weak positive relationship between leverage and accounting conservatism (γ= 0.177). Furthermore the result showed a weak positif relationship between institutional ownership and auditor’s industy specialization with accounting conservatism (γ= 0.233 and Eta= 0.240).

i

HUBUNGAN DEWAN KOMISARIS, KEPEMILIKAN INSTITUSIONAL, LEVERAGE DAN SPESIALISASI AUDITOR

DENGAN KONSERVATISME AKUNTANSI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Kristina Tri Lestari NIM : 122114033

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

rry Maridjo, M.Si.

“Courage is not the absence of the fear but rather the judgement that

something is more important than fear. The brave may not live forever

but the cautions do not live at all.”

Meg Cabot

–

The Princess Diaries #1

Kupersembahkan untuk:

Bapak dan Ibu tersayang,

Kakak-Kakak dan keponakanku,

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: HUBUNGAN DEWAN KOMISARIS, KEPEMILIKAN INSTITUSIONAL,

LEVERAGE DAN SPESIALISASI AUDITOR DENGAN KONSERVATISME AKUNTANSI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

Dan dimajukan untuk diuji pada tanggal 19 Juli 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universtias batal saya terima.

Yogyakarta, 31 Agustus 2016 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Kristina Tri Lestari

Nomor Mahasiswa : 122114033

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN DEWAN KOMISARIS, KEPEMILIKAN INSTITUSIONAL, LEVERAGE DAN SPESIALISASI AUDITOR

DENGAN KONSERVATISME AKUNTANSI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 31 Agustus 2016

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melipahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Jurusan Akuntansi Universitas Sanata Dharma.

viii

5. Nicko Kornelius Putra, M.Si. yang telah memberikan masukan-masukan yang sangat bermanfaat dalam penyelesaian penulisan skripsi ini.

6. Bapak dan Ibu yang selalu sabar dan memberikan yang terbaik untuk saya. 7. Teman-teman dan semua pihak yang telah memberikan masukan dan berbagai

macam dukungan yang bermanfaat dalam penyelesaian penulisan skripsi ini. Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2016

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI ... 9

A. Landasan Teori ... 9

1. Teori Agensi ... 9

2. Konservatisme Akuntansi ... 10

3. Konservatisme Akuntansi di Indonesia ... 13

4. Faktor-Faktor yang Mempengaruhi Konservatisme Akuntansi ... 17

x

Konservatisme Akuntansi ... 25

7. Leverage dan Konservatisme Akuntansi ... 25

8. Spesialisasi Auditor dan Konservatisme Akuntansi ... 26

B. Kerangka Konseptual ... 27

BAB III METODE PENELITIAN ... 28

A. Jenis dan Desain Penelitian ... 28

B. Populasi Sasaran ... 28

C. Teknik Pengambilan Data ... 29

D. Variabel Penelitian ... 30

E. Teknik Analisis Data ... 33

BAB IV GAMBARAN UMUM PERUSAHAAN ... 39

BAB V ANALISIS DAN PEMBAHASAN ... 41

A. Deskripsi dan Klasifikasi Data ... 41

1. Statistik Deskriptif dan Klasifikasi Konservatisme Akuntansi ... 41

2. Statistik Deskriptif dan Klasifikasi Dewan Komisaris ... 46

3. Statistik Deskriptif dan Klasifikasi Kepemilikan Institusional ... 52

4. Statistik Deskriptif dan Klasifikasi Leverage ... 55

5. Statistik Deskriptif dan Klasifikasi Spesialisasi Auditor ... 59

B. Hasil Penelitian ... 61

1. Analisis Hubungan Dewan Komisaris dengan Konservatisme Akuntansi ... 62

xi

3. Analisis Hubungan Leverage dengan

Konservatisme Akuntansi ... 66

4. Analisis Hubungan Spesialisais Auditor dengan Konservatisme Akuntansi ... 69

C. Pembahasan ... 71

1. Hubungan Dewan Komisaris Dengan Konservatisme Akuntansi ... 71

2. Hubungan Kepemilikan Institusional Dengan Konservatisme Akuntansi ... 73

3. Hubungan Leverage Dengan Konservatisme Akuntansi ... 74

4. Hubungan Spesialisasi Auditor Dengan Konservatisme Akuntansi ... 76

BAB V PENUTUP ... 78

A. Kesimpulan ... 78

B. Keterbatasan Penelitian ... 79

C. Saran ... 80

DAFTAR PUSTAKA ... 82

xii

DAFTAR TABEL

Tabel 3.1 Nilai Koefisien Korelasi dan Makna Hubungan ... 38

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran ... 39

Tabel 4.1.1 Statistik Deskriptif Konservatisme Akuntansi ... 41

Tabel 4.1.2 Persebaran Data Konservatisme Akuntansi ... 42

Tabel 4.1.3 Statistik Deskriptif Konservatisme Akuntansi (Tanpa Nilai Ekstrim)... 44

Tabel 4.1.4 Persebaran Data Konservatisme Akuntansi (Tanpa Nilai Ekstrim)... 44

Tabel 4.1.5 Klasifikasi Konservatisme Akuntansi ... 45

Tabel 4.1.6 Klasifikasi Konservatisme Akuntansi (Tanpa Nilai Ekstrim)... 46

Tabel 4.2.1 Frekuensi Rapat Dewan Komisaris ... 46

Tabel 4.2.2 Klasifikasi Frekuensi Rapat Dewan Komisaris ... 48

Tabel 4.2.3 Frekuensi Rapat Dewan Komisaris (Tanpa Nilai Ekstrim)... 50

Tabel 4.2.4 Klasifikasi Frekuensi Rapat Dewan Komisaris (Tanpa Nilai Ekstrim)... 51

Tabel 4.3.1 Kepemilikan Institusional ... 52

Tabel 4.3.2 Klasifikasi Kepemilikan Institusional ... 54

Tabel 4.4.1 Statistik Deskriptif Leverage ... 55

xiii Tabel 4.4.3 Statistik Deskriptif Leverage

(Tanpa Nilai Ekstrim)... 57 Tabel 4.4.2 Klasifikasi Leverage

(Tanpa Nilai Ekstrim)... 58 Tabel 4.5.1 Daftar KAP dengan Market Share Terbesar ... 60 Tabel 4.5.2 Daftar KAP dengan Market Share Terkecil ... 60 Tabel 4.6.1 Crosstab Dewan Komisaris

dengan Konservatisme Akuntansi ... 62 Tabel 4.6.2 Korelasi Dewan Komisaris

dengan Konservatisme Akuntansi ... 63 Tabel 4.7.1 Crosstab Kepemilikan Institusional

dengan Konservatisme Akuntansi ... 64 Tabel 4.7.2 Korelasi Kepemilikan Institusional

dengan Konservatisme Akuntansi ... 66 Tabel 4.8.1 Crosstab Leverage

dengan Konservatisme Akuntansi ... 66 Tabel 4.8.2 Korelasi Leverage

dengan Konservatisme Akuntansi ... 68 Tabel 4.9.1 Crosstab Spesialisasi Industri Auditor

dengan Konservatisme Akuntansi ... 69 Tabel 4.9.2 Hubungan Spesialisasi Industri Auditor

xiv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 27

Gambar 4.1.1 Histogram Konservatisme Akuntansi... 42

Gambar 4.2.1 Histogram Frekuensi Rapat Dewan Komisaris ... 48

Gambar 4.3.1 Histogram Kepemilikan Institusional... 53

xv ABSTRAK

HUBUNGAN DEWAN KOMISARIS, KEPEMILIKAN INSTITUSIONAL, LEVERAGE DAN SPESIALISASI AUDITOR

DENGAN KONSERVATISME AKUNTANSI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

Tujuan penelitian ini untuk mengetahui apakah terdapat hubungan antara dewan komisaris, kepemilikan institusional, leverage dan spesialisasi industri auditor dengan konservatisme akuntansi. Ada banyak faktor yang mempengaruhi konservatisme, namun hasil penelitian yang telah dilakukan masih tidak konsisten.

Jenis penelitian ini adalah penelitian empiris. Data diperoleh dari Bursa Efek Indonesia dan laporan tahunan perusahaan. Teknik analisa data yang digunakan adalah statistik deskriptif menggunakan tabulasi silang (crosstab) dan melihat nilai gamma (γ) dan Eta.

Hasil penelitian ini menunjukkan: (i) terdapat hubungan negatif yang sangat

lemah antara dewan komisaris dengan konservatisme akuntansi (γ= -0,056); (ii) terapat hubungan negatif yang sangat lemah antara leverage dengan konservatisme akuntansi dan hubungan positif yang sangat lemah antara leverage dengan

konservatisme akuntansi (γ= 0,177). Hasil penelitian ini juga menunjukkan adanya

hubungan positif yang lemah antara kepemilikan institusional dan spesialisasi auditor

dengan konservatisme akuntansi (γ= 0,233 dan Eta = 0,240).

xvi ABSTRACT

THE RELATIONSHIP BETWEEN BOARD OF COMMISSIONER, INSTITUTIONAL OWNERSHIP, LEVERAGE AND

AUDITOR’S SPECIALIZATION WITH ACCOUNTING CONSERVATISM

(Empirical Study of Manufacturing Companies in Indonesia Stock Exchange Market for the year 2012-2014)

Kristina Tri Lestari the board of commissioners, institutional ownership, leverage and auditor’s industry specialization with accounting conservatism. There are many factors that affect conservatism, but the results from previous studies are inconsistent.

This type of research is empirical study. Data was obtained from the Indonesian Stock Exchange and the company's annual report. Data analysis technique that used is descriptive statistics using cross tabulation (crosstab) and gamma (γ) or Eta correlation analysis.

The results showed: (i) a very weak negative relationship between commissioners and accounting conservatism (γ= -0.086); (ii) a very weak positive

relationship between leverage and accounting conservatism (γ= 0.177). Furthermore the result showed a weak positif relationship between institutional ownership and auditor’s industy specialization with accounting conservatism (γ= 0.233 and Eta= 0.240).

Keywords: conservatism, board of commissioners, institutional ownership, leverage,

1 BAB I

PENDAHULUAN

A. Latar Belakang

Manajer dan stakeholder menggunakan laporan keuangan yang sama untuk mengambil keputusan namun untuk kepentingan yang berbeda. Perbedaan kepentingan ini memungkinkan terjadinya ketidakseimbangan informasi yang diterima antara agent dan principal mengingat laporan keuangan tersebut dibuat oleh manajer perusahaan. Hal ini memungkinkan manajer memiliki kendali penuh atas laporan keuangan sehingga manajer bisa saja menyembunyikan beberapa informasi yang seharusnya dipublikasikan. Salah satu cara untuk meminimalisir terjadinya ketidakseimbangan informasi tersebut adalah dengan menerapkan prinsip konservatisme.

Menurut Basu (1997), konservatisme merupakan sebuah tendensi yang dimiliki akuntan dengan mensyaratkan tingkat verifikasi yang lebih tinggi dalam mengakui laba dari pada mengakui kerugian. Akibatnya, laba yang ada dalam laporan keuangan cenderung understated atau terlalu rendah dalam periode sekarang dan overstated terhadap laba pada periode-periode berikutnya.

mengakui laba sehingga laporan keuangan bisa terhindar dari ketidakpastian. Di sisi lain, ada pihak yang menganggap konservatisme dapat mengurangi tingkat relevansi dan keandalan dari laporan keuangan karena tidak semua informasi diungkapkan dalam laporan keuangan tersebut. Menurut Wild (2010), konservatisme terkait dengan melaporkan pandangan yang paling tidak optimis saat menghadapi ketidakpastian pengukuran. Hal yang paling sering terjadi sehubungan dengan konsep ini adalah keuntungan tidak diakui sampai benar-benar terjadi (misalnya apresiasi nilai tanah). Ini berarti konservatisme dapat mengurangi tingkat relevansi dan keandalan dari laporan keuangan karena tidak semua informasi diungkapkan dalam laporan keuangan tersebut.

walaupun belum terealisasi tetapi akan diakui jika memang kriteria dalam pengakuan tersebut sudah terpenuhi.

Meskipun sudah tidak disebutkan lagi dalam IFRS, bukan berarti konservatisme sudah tidak diterapkan lagi (Hellman, 2007). Hal ini dikarenakan pengguna IFRS tetap harus menghadapi ketidakpastian yang selama ini banyak diatasi oleh manajemen dengan menerapkan prinsip konservatisme. Konservatisme dianggap sebagai cara untuk menjaga nilai perusahaan dengan

“mencari aman”.

Peterson dan Whitworth (2013) juga menyatakan ada hubungan positif antara kepemilikan institusional dan konservatisme akuntansi. Sedangkan Brilianti (2013) menemukan adanya hubungan negatif antara kepemilikan institusional dan konservatisme akuntansi.

Faktor lain yang mempengaruhi tingkat konservatisme adalah leverage. Leverage menunjukkan besarnya aset perusahaan yang dibiayai oleh hutang dan merupakan indikasi tingkat keamanan dari para pemberi pinjaman. Sari dan Adhariani (2009) membuktikan tidak terdapat pengaruh leverage terhadap konservatisme akuntansi. Di sisi lain, Salama dan Putnam (2015) membuktikan pengaruh positif leverage terhadap konservatisme akuntansi.

Hasil penelitian terdahulu mengenai pengaruh dewan komisaris, kepemilikan institusional, dan leverage terhadap konservatisme akuntansi masih menunjukkan hasil yang tidak konsisten. Oleh karena itu, peneliti ingin meneliti kembali dengan melihat apakah memang terdapat hubungan antara dewan komisaris, kepemilikan institusional dan leverage dengan konservatisme akuntansi. Selain itu peneliti juga akan meneliti mengenai hubungan spesialiasi auditor independen dengan tingkat konservatisme akuntansi yang diterapkan oleh perusahaan klien.

Metode yang digunakan untuk mengukur konservatisme akuntansi adalah metode akrual. Penelitian ini akan menggunakan populasi sasaran yakni perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2014 yang melaporkan laporan keuangan lengkap dan dipublikasikan pada Indonesian Capital Market Directory (ICMD).

Berdasarkan latar belakang tersebut, maka penulis mengambil judul penelitian, “Hubungan Dewan Komisaris, Kepemilikan Institusional, Leverage dan Spesialiasi Auditor dengan Konservatisme Akuntansi”.

B. Rumusan Masalah

Dari latar belakang yang ada, maka dapat dirumuskan rumusan masalah sebagai berikut:

1. Apakah terdapat hubungan antara dewan komisaris dengan konservatisme akuntansi?

2. Apakah terdapat hubungan antara kepemilikan institusional dengan konservatisme akuntansi?

3. Apakah terdapat hubungan antara leverage dengan konservatisme akuntansi? 4. Apakah terdapat hubungan antara spesialiasi auditor independen dengan

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk:

1. Mengetahui hubungan dewan komisaris dengan konservatisme akuntansi 2. Mengetahui hubungan kepemilikan institusional dengan konservatisme

akuntansi

3. Mengetahui hubungan leverage dengan konservatisme akuntansi

4. Mengetahui hubungan spesialisasi auditor independen dengan konservatisme akuntansi

D. Manfaat Penelitian

a. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi para akademisi dalam mengembangkan penelitian dimasa yang akan datang, serta penelitian ini dapat dijadikan sebagai bahan referensi khususnya di bidang akuntansi mengenai penerapan konservatisme akuntansi.

b. Manfaat Praktis

1. Bagi Perusahaan

2. Bagi Investor

Hasil penelitian ini diharapkan dapat membantu pengambilan keputusan investasi pada perusahaan-perusahaan manufaktur yang terdaftar di Indonesia dengan melihat tingkat konservatisme yang diterapkan perusahaan tersebut.

3. Bagi Kreditor

Hasil penelitian ini diharapkan dapat membantu pengambilan keputusan pemberian kredit pada perusahaan-perusahaan manufaktur yang terdaftar di Indonesia dengan melihat tingkat konservatisme yang diterapkan perusahaan tersebut.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terbagi menjadi lima bab. Adapun sistematika penulisan skripsi ini adalah sebagai berikut :

BAB I Berisi pendahuluan yang berupa uraian latar belakang, perumusan masalah, tujuan dan kegunaan penelitian serta sistematika penulisan. BAB II Berisi tinjauan pustaka yang menguraikan teori-teori yang berkaitan

BAB III Berisi metode penelitian yang menguraikan tentang variabel penelitian dan definisi operasionalnya, penentuan sampel, jenis dan sumber data, metode pengumpulan data serta metode analisis yang digunakan. BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini berisi tentang gambaran umum perusahaan yang diteliti.

BAB V Berisi tentang hasil dan pembahasan. Dalam bab ini diuraikan tentang deskripsi objek penelitian, analisis data dan pembahasan yang didasarkan atas hasil analisis data.

9 BAB II

LANDASAN TEORI

A. Teori

1. Teori Agensi (Agency Theory)

Dalam teori agensi, terdapat dua pihak yang berkepentingan yakni agent dan principal. Agent adalah manajer perusahaan, sedangkan principal adalah para stakeholder yakni pemegang saham, kreditor dan investor. Menurut Jensen dan Meckling (1976), apabila terdapat pemisahan antara pemilik sebagai principal dan manajer sebagai agent yang menjalankan perusahaan maka akan muncul permasalahan agensi. Hal ini karena masing-masing pihak akan selalu berusaha untuk memaksimalkan fungsi utilitasnya. Para stakeholder mengharapkan informasi yang berguna dalam memantau dana mereka yang ada dalam perusahaan tersebut atau mendapat informasi yang mendukung keputusan untuk berinvestasi atau memberikan pinjaman. Di sisi lain, manajer cenderung akan memilih untuk fokus mencapai laba yang tinggi. Hal ini dikarenakan dari laba yang tinggi tersebut maka perusahaan akan dinilai telah beroperasi dengan baik dan kinerja para manajer juga dinilai baik. Selain itu manajer juga memiliki motivasi untuk mendapatkan bonus yang tinggi sehingga laba menjadi orientasi utamanya.

Kontrak dibuat dan dilakukan untuk mengatasi masalah asimetri informasi. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai agent mereka. Pemegang saham mempekerjakan CEO untuk bertindak sesuai dengan kepentingan principal, namun kadang principal juga mengalami kesulitan untuk selalu memonitor CEO secara terus menerus (Widyaningdyah, 2001). Dengan demikian agent tetap memiliki peluang untuk melakukan tindakan-tindakan sesuai dengan keinginan dan kepentingan untuk memaksimalkan fungsi dan mencapai tujuannya.

Salah satu tindakan yang dilakukan principal untuk mencapai fungsi dan tujuannya adalah melaporkan laba dengan tujuan memaksimalkan kepentingan pribadi atau perusahaan dengan metode akuntansi. Salah satu cara mengatasi masalah tersebut adalah dengan menerapkan prinsip konservatisme akuntansi (accounting conservatism). Ahmed dan Duellman (2007) menyebutkan bahwa konservatisme akuntansi dapat membantu mengurangi biaya agensi. Konservatisme akuntansi juga dianggap dapat mengurangi masalah yang timbul akibat adanya asimetri informasi (Lara, et al. (2005a).

2. Konservatisme Akuntansi (Accounting Conservatism)

merupakan sebuah tendensi yang dimiliki akuntan dengan mensyaratkan tingkat verifikasi yang lebih tinggi dalam mengakui laba dari pada mengakui kerugian.. Ghozali dan Chariri (2007) dalam Indrayati (2010), juga menegaskan konservatisme berarti harus segera mengakui kerugian, biaya atau hutang yang mungkin akan terjadi dan tidak boleh mengakui laba, pendapatan atau aktiva sebelum benar-benar terjadi. Dengan kata lain mengakui rugi dianggap sebagai cara yang lebih aman dari pada mengakui laba yang masih belum diterima karena adanya unsur ketidakpastian.

Lara, et al. (2005a), menyebutkan konservatisme sebagai reaksi kehati-hatian terhadap ketidakpastian, ditujukan untuk melindungi hak-hak dan kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders) yang menentukan sebuah verifikasi standar yang lebih tinggi untuk mengakui goodnews daripada badnews. Penerapan konservatisme bisa mencegah tindakan manipulasi laporan keuangan oleh manajer karena hak-hak stakeholders harus dipertimbangkan oleh manajer. Dengan konservatisme manajer tidak dapat melaporkan laba yang overstated sehingga laba yang dilaporkan tidak terlalu tinggi dan informasi tersebut dapat berguna bagi para stakeholder seperti investor maupun calon investor dalam pengambilan keputusannya.

konsekuensi penerapan konservatisme juga masih menjadi hal yang dipertimbangkan. Di satu sisi ada pihak yang menganggap bahwa konservatisme perlu diterapkan, di sisi lain ada pihak yang menganggap bahwa konservatisme mengurangi relevansi laporan keuangan.

Menurut penelitian Ahmed et al. (2000), konservatisme berperan dalam mengatasi konflik yang terjadi antara manajemen dan pemegang saham. Konservatisme juga dinilai dapat mengurangi manajemen laba oleh pihak manajemen. Dengan penerapan konservatisme berarti stakeholder akan terhindar dari laba yang overstated dan ketidakpastian menjadi berkurang. Konservatisme akuntansi juga mengindikasikan bahwa manajemen tidak mengutamakan kepentingannya saat membuat laporan keuangan (Watts, 2003). Selain itu, konservatisme akuntansi menggambarkan kredibilitas informasi akuntansi karena perusahaan akan sangat berhati-hati untuk menginformasikan kinerja perusahaan (Hellman, 2007).

Investor mengalami kesulitan menentukan dan menemukan jumlah aset yang dilaporkan terlalu rendah; (4) Kontradiktif. Konservatisme akuntansi bertentangan dengan prinsip akuntansi lainnya antara lain prinsip kos, prinsip penandingan, prinsip konsistensi, dan prinsip pengungkapan; (5) Konservatisme akuntansi tidak sesuai dengan karakteritik kualitatif laporan keuangan antara lain, relevan, reliabilitas, dan komparabilitas.

Penerapan konservatisme yang berlebihan akan menyebabkan laba menjadi terlalu rendah, hal ini juga berarti para investor, kreditor dan pihak lainnya juga mendapatkan informasi yang kurang relevan untuk pengambilan keputusan. Selain itu pengukuran dari tingkat konservatisme akuntansi juga masih beragam dan hasil penelitian dengan metode pengukuran konservatisme akuntansi yang berbeda juga dapat memberikan hasil yang berbeda.

3. Konservatisme Akuntansi di Indonesia

konsep prudence. Prudence merupakan inklusi dari tingkat kehati-hatian yang dibutuhkan dalam membuat estimasi yang diperlukan saat kondisi yang tidak pasti, seperti aset atau income tidak overstated dan liabilitas atau biaya tidak understated (IAS dalam Godfrey et al., 2010). Dalam konsep konservatisme, laba dan pendapatan akan diakui jika benar-benar telah terealisasi, tetapi jika rugi akan segera diakui. Sementara itu, dalam konsep prudence ketika terjadi laba dan pendapatan atau menurunnya kewajiban dan beban, walaupun belum terealisasi tetapi akan diakui jika memang kriteria dalam pengakuan tersebut sudah terpenuhi.

Selain mengganti koservatisme akuntansi dengan prudence, IFRS juga memungkinkan perusahaan untuk menggunakan fair value. Fair value (nilai wajar) adalah harga yang akan diterima untuk menjual aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas dalam transaksi teratur antara pelaku pasar pada tanggal pengukuran (PSAK 23.07). Pengukuran dengan fair value dapat memunculkan keuntungan atau kerugian yang belum direalisasi (unrealized gain or loss) akibat berubahnya fair value. Unrealized gain or loss akan akan dicatat sebagai bagian dari net income (Kieso, et al., 2014).

ke nilai wajar dan juga mengakui laba atas peningkatan nilai wajar aset tidak lancar yang dimiliki untuk dijual dan operasi yang dihentikan (PSAK 58 revisi 2014) dan juga harus mengakui laba atau kerugian terkait instrumen keuangan atau komponen yang merupakan liabilitas keuangan (PSAK 50 revisi 2014). Namun, pendapatan hanya diakui jika kemungkinan besar manfaat ekonomik sehubungan transaksi mengalir ke entitas (PSAK 23.18). Oleh karena itu, perusahaan harus berhati-hati dalam mengakui laba atau kerugian.

Prinsip akuntansi konservatif masih dipertahankan meskipun sudah tidak disebutkan lagi dalam IFRS (Hellman, 2007). Hasil penelitian Balsari (2010) dalam Aristiya dan Harta (2014) juga menyebutkan bahwa konservatisme justru meningkat setelah adanya konvergensi IFRS di Turki. Penelitian Aristiya dan Harta (2014) memberikan hasil sebaliknya di Indonesia, konservatisme cenderung lebih rendah setelah konvergensi IFRS namun konservatisme itu sendiri masih diterapkan.

Meskipun Standar Akuntansi Keuangan (SAK) sudah mengadopsi IFRS, masih ada kemungkinan perusahaan untuk menerapkan konservatisme akuntansi diantaranya dengan:

a. PSAK No. 14 Tentang Persediaan.

dan metode rata-rata tertimbang (Average Cost Method). Dari ketiga metode tersebut, metode LIFO menghasilkan Harga Pokok Penjualan (Cost of Good Sold) lebih besar sehingga laba menjadi lebih sedikit dan bisa digunakan jika perusahaan ingin lebih konservatif. Sementara itu, PSAK No.14 (revisi 2014) tidak lagi memperbolehkan metode LIFO. Dari kedua metode yang diperbolehkan (FIFO dan metode rata-rata) yang menghasilkan Harga Pokok Penjualan (HPP) lebih besar adalah metode rata-rata dan HPP yang lebih besar akan mengurangi laba.

b. PSAK No. 16 Tentang Aset Tetap

4. Faktor yang Mempengaruhi Konservatisme Akuntansi

Ada banyak faktor yang mempengaruhi konservatisme akuntansi, diantaranya adalah:

a. Corporate Governance

Corporate governance adalah konsep pengawasan perusahaan dengan monitoring kinerja manajemen dan memberikan jaminan bagi stakeholder terkait kualitas laporan keuangan dan meningkatkan kinerja perusahaan itu sendiri. Mekanisme corporate governance dapat menjamin bahwa aset yang ada dalam perusahaan dikelola secara efisien (Lara, et al., 2005). Mekanisme tersebut dapat diwujudkan dengan: 1) Dewan komisaris

a) Menilai dan mengarahkan strategi perusahaan, garis-garis besar rencana kerja, kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha; menetapkan sasaran kerja; mengawasi pelaksanaan dan kinerja perusahaan; serta memonitor penggunaan modal perusahaan, investasi dan penjualan asset. b) Menilai sistem penetapan penggajian pejabat pada posisi kunci

dan penggajian anggota dewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi yang transparan dan adil.

c) Memonitor dan mengatasi masalah benturan kepentingan pada tingkat manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk penyalahgunaan aset perusahaan dan manipulasi transaksi perusahaan.

d) Memonitor pelaksanaan Governance, dan mengadakan perubahan dimana perlu.

e) Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan.

kekeluargaan (Forum Corporate Governance Indonesia). Dengan adanya dewan komisaris yang independen, diharapkan tetap ada pihak yang dapat menjamin kualitas laporan keuangan dan memiliki sifat netral. Dewan komisaris independen diharapkan dapat menyeimbangkan kekuatan pihak manajemen dalam pengelolaan perusahaan.

Dewan komisaris yang independen secara umum mempunyai pengawasan yang lebih baik terhadap manajemen, sehingga dapat mengurangi kemungkinan kecurangan dalam menyajikan laporan keuangan yang dilakukan oleh manajer (Chtourou et al.,2001). Komisaris Independen memiliki tanggung jawab pokok untuk mendorong diterapkannya prinsip tata kelola perusahaan yang baik (Good Corporate Governance) dan pemberian nasihat kepada direksi secara efektif. Dengan demikian dewan komisaris independen akan mempengaruhi perusahaan untuk menjadi lebih konservatif.

beberapa penelitian yang dilakukan dengan menggunakan rasio atau proporsi dewan komisaris independen sebagai variabel independen mendapatkan hasil yang tidak signifikan. Oleh karena itu penelitian ini akan menggunakan pengukuran lain yaitu dengan melihat jumlah rapat dewan komisaris. Seringnya pertemuan yang dilakukan dewan komisaris dapat mendukung terciptanya corporate governance karena dewan komisaris bisa melakukan pengawasan dengan rapat (Cety dan Suhardjanto,2010).

2) Kepemilikan institusional

Investor institusional merupakan kepemilikan perusahaan oleh institusi seperti bank, perusahaan asuransi, dan lembaga keuangan lainnya. Kepemilikan institusional dihitung dengan persentase saham yang dimiliki oleh investor institusional terhadap total jumlah lembar saham yang beredar. Peterson dan Whitworth (2013) menyebutkan bahwa investor institusional akan menekan manajemen untuk lebih bersikap konservatif.

b. Leverage

Leverage merupakan salah satu rasio keuangan yang digunakan untuk mengetahui besarnya sumber-sumber pendanaan (hutang) terhadap ekuitas perusahaan. Jika perusahaan telah mendapat pinjaman dari kreditor, maka kreditor tentu ingin selalu memastikan keamanan dana yang ia pinjamkan. Salah satu cara yang dilakukan adalah melihat angka leverage. Leverage dalam penelitian ini menggunakan pengukuran Debt to Asset Ratio (DAR) yang menunjukkan besar aset perusahaan dibiayai oleh hutang. Tingkat leverage yang tinggi berarti dalam membiayai asetnya, perusahaan sangat bergantung pada pinjaman luar.

c. Spesialisasi Auditor

Auditor khususnya auditor independen sering dianggap sebagai pihak yang mampu mencegah manajer perusahaan untuk melakukan manajemen laba. Untuk mendukung hal tersebut diperlukan auditor independen yang berkualitas. Salah satu cara melihat bahwa auditor independen berkualitas adalah dengan melihat spesialisasi bidang auditnya (Souza, et al., 2012). Auditor dengan spesialisasi industri tentunya akan memiliki pengalaman yang lebih banyak dalam mengaudit perusahaan dalam industri yang sama. Spesialisasi auditor dalam industri klien akan membentuk kualitas audit yang lebih baik yang kemudian menyebabkan peningkatan kualitas laporan keuangan, yang akhirnya meningkatkan tingkat konservatisme akuntansi di perusahaan terkait (Reyad, 2012). Di sisi lain, penelitian Souza et al. (2013) justru menemukan hal sebaliknya, spesialisasi auditor independen tidak berpengaruh terhadap konservatisme klien.

5. Dewan Komisaris dan Tingkat Konservatisme Akuntansi

(konservatif). Corporate governance yang kuat akan mendorong permintaan informasi berkala yang semakin tinggi (Lara, et al., 2005a).

6. Kepemilikan Institusional dan Tingkat Konservatisme Akuntansi

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga mengurangi tindakan manajemen melakukan manajemen laba dan cenderung meminta manajemen untuk menerapkan akuntansi yang konservatif (Wardhani, 2008). Selain itu, institusi pemilik biasanya memiliki tim khusus yang mengawasi investasinya. Wardhani (2008) dan Indrayanti (2010) membuktikan bahwa kepemilikan institusional berpengaruh secara positif terhadap konservatisme akuntansi. Peterson dan Whitworth (2013) juga membuktikan hal tersebut dan menyatakan konservatisme diterapkan untuk melindungi investor. Investor lebih menyukai laba yang berkualitas dan konservatisme akuntansi bisa meningkatkan kualitas laba dengan menekan manajemen laba (Chen, et al., 2007).

Hasil penelitian Brilianti (2013) dan Deviyanti (2012) menunjukkan bahwa kepemilikan institusional tidak berpengaruh positif terhadap konservatisme akuntansi karena pemilik juga mengharapkan return atas investasinya.

7. Leverage dan Tingkat Konservatisme akuntansi

maupun pemegang saham. Perusahaan yang memiliki tingkat hutang yang tinggi dapat menyebabkan kreditor mempunyai hak untuk mengetahui dan mengawasi jalannya kegiatan operasional perusahaan (Lo, 2006). Kreditor tentu tidak ingin salah dalam mengambil keputusan terkait dana yang dipinjamkan dan akan selalu memantau perusahaan tersebut untuk memastikan perusahaan dapat melunasi hutangnya. Hal tersebut mendorong perusahaan untuk lebih konservatif. Penelitian Deviyanti (2012) serta Salama dan Putnam (2015) membuktikan pengaruh positif leverage dan konservatisme. Sementara itu hasil penelitian Sari dan Adharini (2009) serta Brilianti (2013) tidak dapat membuktikan pengaruh positif leverage terhadap konservatisme akuntansi.

8. Spesialisasi Auditor dan Tingkat Konservatisme Akuntansi

merupakan klien auditor dengan spesialisasi industri yang sama menjadi lebih konservatif. Hasil penelitian Reyad (2012) menunjukkan pengaruh positif spesialisasi industri auditor terhadap konservatisme akuntansi klien, sementara hasil penelitian Souza (2013) menunjukkan hal sebaliknya.

B. Kerangka Konseptual

Gambar 2.1

Dewan Komisaris

Kepemilikan Institusional

Leverage

Spesialisasi Auditor

28 BAB III

METODE PENELITIAN

A. Jenis dan Desain Penelitian

Penelitian ini adalah penelitian empiris. Penelitian ini menggunakan data kuantitatif yang dapat diolah atau dianalisis menggunakan teknik perhitungan statistika. Data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang melaporkan laporan keuangan dan dipublikasikan pada Indonesian Capital Market Directory (ICMD). Penelitian ini menggunakan data sekunder dari laporan keuangan tiga periode yaitu tahun 2012-2014. Data sekunder dalam penelitian ini berupa laporan keuangan perusahaan manufaktur yang diperoleh dari Bursa Efek Indonesia (BEI) yang tersedia di Pojok BEI Universitas Sanata Dharma.

B. Populasi Sasaran

Populasi sasaran dalam penelitian ini diambil berdasarkan kriteria-kriteria tertentu, yaitu:

1. Terdaftar sebagai perusahaan publik di Bursa Efek Indonesia (BEI) dari tahun 2012-2014.

2. Perusahaan bergerak pada industri manufaktur. Alasan diambilnya perusahaan manufaktur adalah untuk memperoleh karakteristik perusahaan yang sama dan perusahaan manufaktur merupakan perusahaan yang mayoritas ada di BEI sehingga dianggap dapat mewakili.

3. Terdapat kelengkapan data yang dibutuhkan berturut-turut dari tahun 2012-2014.

4. Laporan keuangan dinyatakan dalam Rupiah.

C. Teknik Pengambilan Data

D. Variabel Penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah konservatisme akuntansi (Accounting Conservatism). Ukuran konservatisme akuntasi yang digunakan dalam penelitian ini adalah ukuran akrual yang merupakan variabel terikat dalam model penelitian. Ukuran konservatisme dengan menggunakan akrual, sesuai dengan yang digunakan oleh Givoly dan Hayn (2000) dalam Ahmed dan Duellman (2007). Rumus untuk mengukur konservatisme, yaitu:

� = [ + �− ] × −

Keterangan:

CONACC = Konservatisme akuntansi yang diukur secara akrual NI = Net Income sebelum extra ordinary items

CF = Cash flow from operation DEP = Depresiasi

TA = Rata-Rata Total aktiva

Givoly dan Hayn (2000) menyatakan bahwa apabila akrual bernilai negatif, maka laba digolongkan konservatif, yang disebabkan karena laba lebih rendah dari cash flow yang diperoleh oleh perusahaan pada perioda tertentu.

prinsip akuntansi agresif. Dalam penelitian ini, hasil perhitungan total akrual kemudian di kalikan dengan -1 agar memudahkan dalam pengelompokan dan pengolahan data (Ahmed dan Duellman, 2007) sehingga angka yang positif akan menunjukkan tingkat konservatisme yang semakin tinggi.

2. Variabel Independen

a. Dewan Komisaris

Variabel dewan komisaris dihitung dengan frekuensi rapat dewan komisaris yang terdapat pada laporan keuangan tahunan perusahaan.

� =

Keterangan:

MEETKOM = frekuensi rapat dewan komisaris per tahun b. Kepemilikan Institusional

Kepemilikan institusional (institutional ownership) dalam penelitian ini diukur dengan rasio jumlah saham yang dimiliki institusi, badan atau lembaga termasuk juga pemerintah kemudian dibandingkan dengan jumlah saham yang beredar keseluruhan.

= ℎ ℎℎ ℎ � � � � ℎ

Keterangan:

c. Leverage

Leverage dalam penelitian ini menggunakan proksi Debt to Asset Ratio (DAR) yang menunjukkan seberapa besar aset perusahaan dibiayai oleh hutang Leverage dihitung dengan:

� = � �

d. Spesialisasi Auditor

Auditor dikatakan memiliki spesialisasi jika memiliki market share lebih dari 8% (Zuo dan Guan, 2014). Dalam penelitian ini, auditor yang memiliki market share di atas 8% berarti auditor tersebut memiliki spesialisasi dalam industri manufaktur. Sementara itu, jika market share kurang dari 8% berarti auditor tersebut tidak memiliki spesialisasi pada industri manufaktur. Market share di hitung dengan:

ℎ = × %

Keterangan:

3. Teknik Analisis Data

1. Melakukan Pengukuran Data Variabel

Pengukuran data variabel dilakukan sebelum proses statistik deskriptif. Data-data yang sudah terkumpul sesuai dengan kriteria pada populasi sasaran kemudian dihitung dengan menggunakan rumus yang ada pada subbab pengukuran variabel sesuai dengan masing-masing variabel yang ada. Setelah data diukur per variabel, maka data siap diolah menggunakan statistik deskriptif.

2. Statistik Deskriptif

3. Klasifikasi Data Variabel

1. Klasifikasi Data Konservatisme Akuntansi

Klasifikasi data ini bertujuan untuk memberikan ukuran data menjadi kategori. Untuk mengklasifikasikan data konservatisme akuntansi langkah yang dilakukan adalah:

1) Memisahkan data dengan nilai positif dan negatif. Semakin negatif tingkat akrual maka menunjukkan perusahaan semakin konservatif (Givoly dan Hayn, 2000). Pada penelitia ini data dengan nilai positif berarti perusahaan menerapkan akuntansi konservatif sedangkan nilai negatif berarti perusahaan cenderung kurang konservatif atau agresif (sebelumnya sudah dikalikan dengan -1).

2) Dari masing masing data dengan nilai positif dan negatif dibagi menjadi dua kelas dengan melihat distribusi frekuensi dan menggunakan median untuk masing-masing data positif dan negatif sehingga ada empat kategori atau kelas. Dengan demikian klasifikasi akan seperti berikut: X ≤ M1 = Sangat kurang konservatif (cenderung agresif) M1 < X ≤ 0,0000 = Kurang konservatif

0,0000 < X ≤ M2 = Konservatif M2 < X = Sangat konservatif

b. Klasifikasi Data Jumlah Rapat

Pengukuran yang digunakan untuk variabel dewan komisaris adalah frekuensi rapat. Peraturan Bapepam LK tahun 2010 menyebutkan bahwa jumlah rapat minimal dewan komisaris adalah 1 kali setiap bulan (Septiana dan Tarmizi, 2015). Berdasar ketentuan tersebut, peneliti mengklasifikasikan data jumlah rapat menjadi sebagai berikut:

X ≤ 6 = Sangat Kurang dari Ketentuan 6 < X < 12 = Kurang dari Ketentuan

12 ≤ X = Memenuhi Ketentuan

c. Klasifikasi Data Kepemilikan Institusional

Klasifikasi untuk data kepemilikan institusional dilakukan dengan mengacu pada buku Baker, et al. (2013) yang mengklasifikasikan kepemilikan institusional berdasarkan pengaruh yang diberikan terhadap perusahaan. Adapun pengklasifikasian tersebut adalah sebagai berikut:

d. Klasifikasi Data Leverage

Data Leverage yang diperoleh setelah perhitungan dengan menggunakan Debt to Assets ratio (DAR) kemudian diklasifikasikan ke dalam tiga kategori jenjang (ordinal). Ross (2016), dalam artikelnya menyebutkan bahwa rasio hutang yang lebih kecil (kurang dari 0,4) berarti rasio tersebut lebih baik, sementara rasio hutang yang lebih besar (lebih dari 0,6) akan menyebabkan perusahaan sulit mendapatkan pinjaman. Oleh karena itu, peneliti akan mengklasifikasikan leverage sebagai berikut:

X < 0,4 = Rendah

0,4 ≤ X < 0,6 = Sedang

0,6 ≤ X = Tinggi

e. Klasifikasi Data Spesialisasi Auditor

Untuk mengklasifikasi data spesialisasi auditor langkah yang dilakukan adalah sebagai berikut:

1) Mengumpulkan data berupa nama Kantor Akuntan Publik (KAP) yang mengaudit perusahaan manufaktur yang menjadi populasi sasaran pada tahun 2012-2014

ℎ ℎ � � ℎ �

ℎ ℎ ℎ × %

3) Mengklasifikasikan KAP berdasarkan market share, untuk market share lebih dari 8% berarti “auditor dengan spesialisasi industri” dan untuk

sebaliknya adalah “auditor tanpa spesialisasi industri” (Zuo dan Guan, 2014).

4. Melakukan Analisis Hubungan denegan Tabulasi Silang (Crosstab)

Analisis tabulasi silang (crosstab) menyajikan data dalam bentuk tabulasi yang meliputi baris dan kolom dan data untuk penyajian crosstab adalah data dengan skala nominal atau kategori (Ghozali, 2011). Analisis tabulasi silang (crosstab) menggunakan aplikasi SPSS 21.

5. Menarik Kesimpulan

Tabel 3.1. Interval Nilai Koefisien Korelasi dan Kekuatan Hubungan

No Interval Nilai Kekuatan Hubungan

1 KK = 0 Tidak ada hubungan

2 0,00 < KK ≤ 0,20 Sangat lemah

3 0,20 < KK ≤ 0,40 Lemah

4 0,40 < KK ≤ 0,70 Cukup kuat

5 0,70 < KK ≤ 0,90 Kuat

6 0,90 < KK ≤ 1,00 Sangat kuat

39 BAB IV

GAMBARAN UMUM PERUSAHAAN

Perusahaan yang diteliti dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Data penelitian diperoleh dari BEI Universitas Sanata Dharma dan Universitas Kristen Duta Wacana dan Laporan Tahunan yang diterbitkan oleh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara konsisten pada 2012 – 2014. Setelah itu peneliti melakukan seleksi terhadap populasi untuk memperoleh populasi sasaran sesuai kriteria yang telah ditentukan sehingga peneliti memperoleh data populasi sasaran sebagai berikut:

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran

Kriteria Populasi Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2012-2014 143 Perusahaan manufaktur yang tidak konsisten terdaftar di BEI tahun

2012-2014 (12)

Perusahaan manufaktur yang menggunakan mata uang selain Rupiah (24) Perusahaan manufaktur yang tidak mempublikasikan laporan

keuangan auditan di Bursa Efek Indonesia pada tahun 2012-2014 berturut-turut

atau sahamnya ditarik dari pasar modal. Penelitian ini menggunakan laporan keuangan yang menggunakan mata uang rupiah dan setelah diseleksi, terdapat 24 perusahaan yang tidak menggunakan mata uang rupiah dalam laporan keuangan yang diterbitkan sehingga jumlah perusahaan yang memenuhi kriteria menjadi 107.

41 BAB V

ANALISIS DAN PEMBAHASAN

A. Deskripsi Data dan Klasifikasi Data

1. Statistik Deskriptif dan Klasifikasi Konservatisme Akuntansi

Tabel 4.1.1. Statistik Deskriptif Konservatisme Akuntansi N Minimal Maksimal Rata-Rata Std.

Deviasi

Range CONS 219 -26,25347 0,25210 -0,2322270 1,88971609 26,5055 Sumber: Data yang Diolah 2016

Berdasarkan statistik deskriptif pada tabel 4.1.1 diketahui bahwa jumlah observasi (N) sebanyak 219. Variabel konservatisme akuntansi mempunyai nilai terendah sebesar -26,25347 yang dimiliki oleh PT Trisula International Tbk. (TRIS) pada tahun 2013, sedangkan nilai tertinggi 0,25210 dimiliki oleh PT Gunawan Diamjaya Steel Tbk. (GDST) pada tahun 2012. Nilai rata-rata konservatisme akuntansi sebesar -0,2322270 ini berarti rata-rata anggota populasi sasaran cenderung kurang konservatif.

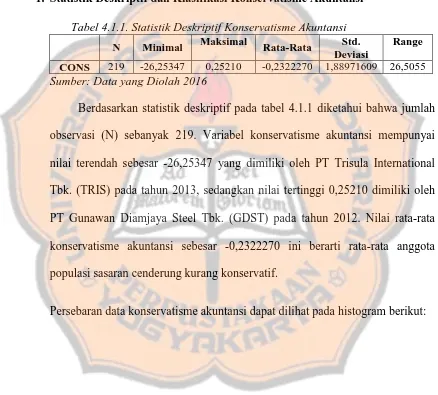

Gambar 4.1 Histogram Konservatisme Akuntansi

Sumber: Data yang Diolah 2016

Dari gambar 4.1 terlihat bahwa data konservatisme akuntansi yang bernilai positif jauh lebih sedikit daripada data dengan nilai negatif. Pada data dengan nilai negatif juga terlihat bahwa terdapat data yang nilainya jauh dari data yang lainnya atau dengan kata lain distribusi data konservatisme akuntansi tidak normal. Persebaran data lebih detail dapat dilihat pada tabel berikut:

Tabel 4.1.2. Persebaran Data Konservatisme Akuntansi

Akrual Jumlah Maksimum Minimum Range Median Positif 64 0,25210 0,00047 0,25163 0,034935 Negatif 155 -0,00051 -26,25347 26,25296 -0,057510

Sumber: Data yang diolah 2016

Berdasarkan data yang telah diolah, selama tahun pengamatan yakni 2012-2014, 64 anggota populasi sasaran menerapkan prinsip akuntansi yang konservatif dan 155 anggota populasi sasaran cenderung kurang konservatif.

yang dimulai tahun 2012. Dalam IFRS sendiri konservatisme sudah tidak disebutkan lagi dan diganti menjadi prudence. Hal ini mendukung hasil penelitian yang dilakukan Aristya dan Harta (2014) yang membuktikan bahwa meskipun konservatisme sudah tidak dimunculkan lagi dalam standar laporan keuangan, standar tersebut tetap harus berhadapan dengan ketidakpastian seperti yang dihadapi oleh perusahaan dan untuk menghadapi ketidakpastian tersebut sering kali konservatisme tetap digunakan.

Range atau selisih nilai tertinggi dan terendah dari data dengan akrual positif adalah 0,25163 dan range pada data akrual negatif adalah 26,25296. Range pada data dengan akrual negatif jauh lebih besar daripada data dengan akrual positif. Hal ini disebabkan adanya data akrual negatif yang nilainya jauh lebih kecil dari data yang lain (ekstrim). Berdasarkan data yang telah diolah, terdapat empat data dengan nilai ekstrim pada data dengan akrual negatif yakni sebesar -4,97146 (BTON tahun 2012), -5,23184 (BTON tahun 2013), -6,81932 (BTON tahun 2014), dan -26,25347 (TRIS tahun 2013). Keempat data tersebut memiliki nilai dibawah -1 sementara data akrual negatif yang lainnya lebih besar dari -1.

kali dalam satu tahun. Keseluruhan perusahaan dengan nilai konservatisme yang ekstrim merupakan perusahaan dengan kepemilikan institusional lebih dari 50% dan memiliki leverage kurang dari 0,4 (leverage rendah). Selain itu, keseluruhan perusahaan tersebut juga diaudit oleh auditor atau KAP tanpa spesialisasi industri.

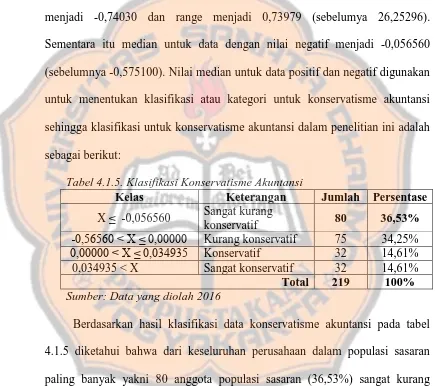

Klasifikasi Konservatisme Akuntansi

Untuk menentukan klasifikasi atau jenjang kategori untuk konservatisme akuntansi, data dengan nilai ekstrim akan dihilangkan terlebih dahulu. Berikut adalah data statistik konservatisme akuntansi setelah nilai ekstrim dihapus:

Tabel 4.1.3 Statistik Deskriptif Konservatisme Akuntansi (Tanpa Nilai Ekstrim)

N Minimal Maksimal Rata-Rata Std. Deviasi CONS 215 -0,74030 0,25210 -0,0352634 0,10120007

Sumber: Data yang Diolah 2016

Setelah nilai ekstrim dihapus, nilai terendah atau minimal untuk data konservatisme akuntansi menjadi -0,74030 (sebelumnya -2650557) dan rata-rata menjadi -0,0352634 (sebelumnya -0,232227). Standar deviasi juga berubah menjadi 0,10120007 (sebelumnya 1,88971609). Persebaran data konservatisme akuntansi setelah nilai ekstrim dihapus adalah sebagai berikut:

Tabel 4.1.4. Persebaran Data Konservatisme Akuntansi (Tanpa Nilai Ekstrim)

Akrual Jumlah Maksimum Minimum Range Median

Positif 64 0,25210 0,00047 0,25163 0,034935

Negatif 151 -0,00051 -0,74030 0,73979 -0,056560

Berdasarkan tabel 4.1.4 diketahui bahwa setelah data dengan nilai ekstrim dihapus, data dengan nilai akrual positif tidak mengalami perubahan. Sementara itu, pada data dengan akrual negatif terdapat 151 anggota populasi sasaran (sebelumnya 155). Nilai tertinggi -0,00051 (tetap sama) nilai terendah menjadi -0,74030 dan range menjadi 0,73979 (sebelumya 26,25296). Sementara itu median untuk data dengan nilai negatif menjadi -0,056560 (sebelumnya -0,575100). Nilai median untuk data positif dan negatif digunakan untuk menentukan klasifikasi atau kategori untuk konservatisme akuntansi sehingga klasifikasi untuk konservatisme akuntansi dalam penelitian ini adalah sebagai berikut:

Tabel 4.1.5. Klasifikasi Konservatisme Akuntansi

Kelas Keterangan Jumlah Persentase

X ≤ -0,056560 Sangat kurang

konservatif 80 36,53%

-0,56560 < X ≤ 0,00000 Kurang konservatif 75 34,25%

0,00000 < X ≤ 0,034935 Konservatif 32 14,61% 0,034935 < X Sangat konservatif 32 14,61%

Total 219 100%

Sumber: Data yang diolah 2016

perusahaan (14,61%). Setelah data dengan nilai ekstrim dihapus, maka klasifikasi konservatisme akuntansi menjadi sebagai berikut:

Tabel 4.1.6. Klasifikasi Konservatisme Akuntansi (Tanpa Nilai Ekstrim)

Kelas Keterangan Jumlah Persentase

X ≤ -0,056560 Sangat kurang

Sumber: Data yang diolah 2016

Dari tabel 4.1.6 diketahui bahwa hanya jumlah perusahaan yang sangat konservatif yang berubah yakni menjadi 76 anggota populasi sasaran (sebelumnya 80). Sementara itu untuk kategori yang lain tidak mengalami perubahan. Hal ini disebabkan nilai ekstrim pada data konservatisme akuntansi merupakan data dengan nilai akrual negatif dan semuanya termasuk dalam kategori perusahaan yang sangat kurang konservatif atau cenderung agresif.

2. Statistik Deskriptif dan Klasifikasi Dewan Komisaris

Data yang digunakan untuk mengukur variabel dewan komisaris adalah frekuensi rapat, berikut adalah hasil data yang telah diolah peneliti:

Tabel 4.2.1. Frekuensi Rapat Dewan Komisaris Setiap Tahun N Minimal Maksimal Modus

Rata-Rata

Std. Deviasi

RAPAT 219 1 42 4 6,251 6,5080

Berdasarkan statistik deskriptif pada tabel 4.2.1 diketahui bahwa frekuensi rapat dewan komisaris tertinggi adalah 42 kali dalam satu tahun. Ada dua anggota populasi sasaran yang menyelenggarakan rapat atau pertemuan dewan komisaris paling banyak yaitu PT Alumindo Light Metal Industry Tbk. (ALMI) dan PT Indal Aluminium Industry Tbk. (INAI).

Anggota populasi sasaran paling sedikit menyelenggarakan rapat dewan komisaris 1 kali dalam satu tahun yakni PT Delta Djakarta Tbk. (DLTA), PT Darya Varia Laboratoria Tbk. (DVLA), PT Sekawan Intripratama Tbk. (SIAP) dan PT Mandom Indonesia Tbk. (TCID). Keempat anggota populasi sasaran tersebut mengadakan rapat dewan komisaris 1 kali dalam satu tahun selama tiga tahun berturut-turut. Selain itu, PT Keramika Indonesia Assosiasi Tbk. (KIAS) juga menyelenggarakan rapat atau pertemuan dewan komisaris 1 kali dalam satu tahun pada tahun 2013 dan 2014.

Modus atau nilai yang paling sering muncul adalah 4 yang berarti anggota populasi sasaran kebanyakan memilih untuk mengadakan rapat dewan komisaris sebanyak 4 kali dalam satu tahun. Nilai rata-rata rapat dewan komisaris adalah 6,251 atau 6 yang berarti rata-rata anggota populasi sasaran mengadakan 6 kali rapat atau pertemuan dewan komisaris dalam satu tahun dengan standar deviasi sebesar 6,5080.

Gambar 4.2.1. Histogram Frekuensi Rapat Dewan Komisaris

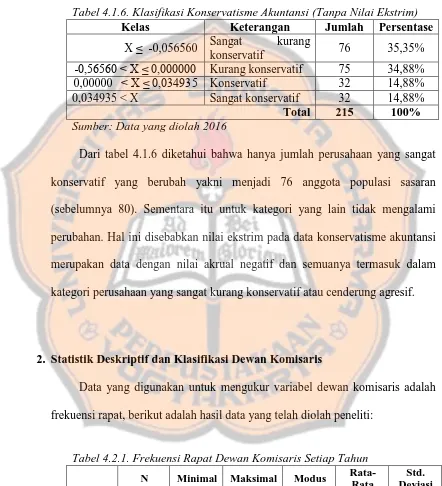

Sumber : Data yang diolah 2016

Berdasarkan histogram pada gambar 4.2.1. dapat terlihat bahwa sebaran data frekuensi rapat paling banyak ada pada angka 0 sampai 10. Peraturan Bapepam LK tahun 2010 menyebutkan bahwa jumlah minimal rapat dewan komisaris adalah 1 kali dalam satu tahun. Berikut adalah data jumlah rapat dewan komisaris yang diselenggarakan perusahaan sesuai dengan klasifikasi yang sudah ditentukan.

Tabel 4.2.2 Klasifikasi Frekuensi Rapat Dewan Komisaris Setiap Tahun

Interval Keterangan Jumlah Persentase

X ≤ 6 Sangat kurang dari ketentuan 176 80,4% 6 < X < 12 Kurang dari ketentuan 9 4,1%

12 ≤ X Memenuhi ketentuan 34 15,5%

Total 219 100%

Dari tabel 4.2.2 diketahui bahwa 80,37% (176 anggota populasi sasaran) mengadakan rapat dewan komisaris dengan jumlah yang sangat kurang dari ketentuan (1-6 kali dalam satu tahun). Pada kategori tersebut anggota populasi sasaran yang mengadakan rapat dewan komisaris sesuai dengan ketentuan ( 1 kali dalam satu tahun) sangat sedikit yakni 6,05% (13 anggota populasi sasaran). Selain itu terdapat 89 anggota populasi sasaran (40,64%) yang mengadakan rapat dewan komisaris 4 kali dalam satu tahun. Anggota populasi sasaran banyak yang memilih mengadakan rapat dewan komisaris 4 kali dalam satu tahun yang pada umumnya diselenggarakan setiap triwulan. Jumlah tersebut tidak terlalu jarang dan juga tidak terlalu sering untuk kurun waktu satu tahun. Jumlah rapat yang sangat jarang dapat menyebabkan pengawasan dewan komisaris menjadi terbatas dan kurang efektif, namun rapat yang terlalu sering juga menyebabkan biaya yang dikeluarkan untuk menyelenggarakan rapat dewan komisaris menjadi lebih besar.

komisaris 2 kali setiap bulan (24 kali dalam setahun) bisa dikatakan frekuensi rapat dewan komisaris perusahaan tersebut sangat sering. Dari 20 anggota populasi sasaran yang mengadakan rapat dewan komisaris lebih dari 12 kali dalam satu tahun terdapat 7 anggota populasi sasaran (3,20%) yang mengadakan rapat dewan komisaris lebih dari 24 kali dalam satu tahun.

Apabila data frekuensi rapat dewan komisaris yang lebih dari 24 kali dalam satu tahun dihapus atau dihilangkan maka statistik deskriptif untuk rapat dewan komisaris menjadi sebagai berikut:

Tabel 4.2.3 Frekuensi Rapat Dewan Komisaris (Tanpa Nilai Ekstrim) N Minimal Maksimal

Rata-Rata

Std. Deviasi

Range

RAPAT 212 1 24 5,37 4,179 23

Sumber: Data yang Diolah 2016

Tabel 4.2.4. Klasifikasi Frekuensi Rapat Dewan Komisaris (Tanpa Nilai Ekstrim)

Interval Keterangan Jumlah Persentase

X ≤ 6 Sangat kurang

dari ketentuan 176 83,0%

6 < X < 12 Kurang dari

ketentuan 9 4,2%

12 ≤ X Memenuhi ketentuan 27 12,7%

Total 212 100%

Sumber : Data yang diolah 2016

Berdasarkan tabel 4.2.4 diketahui bahwa setelah nilai ekstrim dihapus, jumlah perusahaan yang berubah hanya pada kategori perusahaan yang mengadakan rapat dewan komisaris lebih dari atau sama dengan 12 kali dalam satu tahun (dari 34 menjadi 27 anggota populasi sasaran).

Sementara itu, INAF mengadakan rapat dewan komisaris sebanyak 25 kali pada tahun 2014. Pada laporan tahunan disebutkan bahwa perusahaan tersebut mengadakan rapat dewan komisaris dengan agenda paling banyak membahas mengenai kinerja perseroan dan pada bulan Juli tahun 2014 perusahaan juga membahas mengenai perubahan struktur organisasi.

3. Statistik Deskriptif dan Klasifikasi Kepemilikan Institusional

Dalam penelitian ini, kepemilikan institusional yang dimaksud adalah kepemilikan oleh lembaga, perusahaan atau badan termasuk pemerintah. Berikut adalah data kepemilikan institusional yang diperoleh dan diolah peneliti:

Tabel 4.3.1. Kepemilikan Institusional

N Minimal Maksimal Rata-Rata

Std.

Deviasi Range CONS 219 0,2851 0,9896 0,7251 0,16509 0,7045 Sumber: Data yang Diolah 2016

Investment Ltd (24,00%), PT Danatama Perkasa (9,83%) sedangkan sisanya dimiliki oleh publik (60,69%) dan Ferry Sudjono (5,48%). Rata-rata kepemilikan institusional perusahan adalah 0,725123 atau 72,51 % dengan standar deviasi 0,1650924 dan range 0,7045 atau 70,45%.

Persebaran data kepemilikan institusional dapat dilihat pada histogram berikut:

Gambar 4.3.1. Histogram Kepemilikan Institusional

Sumber: Data yang diolah 2016

kepemilikan institusional berdasarkan tingkat pengaruhnya (Baker, et al., 2013) berikut:

Tabel 4.3.2. Klasifikasi Kepemilikan Institusional

Interval Keterangan Jumlah

data

Sumber: Data yang diolah 2016

Berdasarkan tabel 4.3.2, setelah data kepemilikan institusional diklasifikasikan diketahui bahwa 90,42% anggota populasi sasaran dimiliki oleh institusi yang memiliki pengaruh pengendalian atas perusahaan. Biasanya perusahaan ini merupakan perusahaan anak dan pemiliknya yang mengendalikan adalah perusahaan induk (Baker, et al., 2013). Dari tabel 4.3.2 juga diketahui bahwa 9,58% anggota populasi sasaran dimiliki oleh institusi yang memiliki pengaruh signifikan atas perusahaan. Ini berarti institusi pemilik memiliki pengaruh yang signifikan dalam kebijakan operasi dan keuangan investee (Baker, et al., 2013). Tidak ada anggota populasi sasaran yang dimiliki oleh institusi yang memiliki pengaruh tidak signifikan atas perusahaan.

4. Statistik Deskriptif dan Klasifikasi Leverage

Data yang digunakan untuk menghitung leverage adalah total liabilitas dibagi dengan total aset perusahaan. Berikut adalah hasil data yang telah diolah peneliti:

Tabel 4.4.1. Statistik Deskriptif Leverage

N Minimal Maksimal Rata-Rata Std. Deviasi Range CONS 219 0,037232 2,87629 0,46714499 0,34184736 2,839059 Sumber: Data yang Diolah 2016

Gambar 4.4.1. Histogram Leverage

Sumber: Data yang Diolah 2016

Tabel 4.4.2. Klasifikasi Leverage

Interval Keterangan Jumlah

data

Sumber: Data yang diolah 2016

Berdasarkan tabel 4.4.2, diketahui bahwa 44,75% (98 anggota populasi sasaran) memiliki leverage rendah. Dari tabel 4.4.2 juga diketahui bahwa 31,96% (70 anggota populasi sasaran) memiliki leverage sedang dan 23,29% (51 anggota populasi sasaran) perusahaan yang memiliki leverage tinggi. Pada kategori tersebut terdapat 4 perusahaan dengan angka leverage lebih dari 1. Apabila data dengan nilai lebih dari 1 dihapus atau dihilangkan maka statistik deskriptif untuk leverage menjadi sebagai berikut:

Tabel 4.4.3. Statistik Deskriptif Leverage (Tanpa Nilai Ekstrim) N Minimal Maksimal Rata-Rata Std.

Deviasi Range CONS 215 0,03723 0,90448 0,4311637 0,19442146 0,86725 Sumber: Data yang Diolah 2016

Tabel 4.4.4 Klasifikasi Leverage Tanpa Nilai Ekstrim

Interval Keterangan Jumlah data Persentase

X < 0,4 Leverage rendah 98 45,58%

0,4 ≤ X < 0,6 Leverage sedang 70 32,56%

0,6 ≤ X Leverage tinggi 47 21,86%

Total 215 100%

Sumber: Data yang diolah 2016

Berdasarkan tabel 4.4.4 diketahui bahwa setelah data dengan nilai ekstrim dihapus, jumlah perusahaan dengan leverage rendah dan sedang tetap sama yakni 98 dan 70 anggota populasi sasaran. anggota populasi sasaran dengan leverage tinggi berubah menjadi 47 perusahaan (21,86%).

menurunnya penjualan ekspor. Hal-hal tersebut mungkin merupakan beberapa alasan saldo ekuitas atau modal menjadi negatif.

Pada tahun 2014, RMBA juga memiliki saldo liabilitas lebih besar daripada aset. Pada periode tersebut RMBA mengalami kerugian (Rp2.278.718.000.000) yang menyebabkan pengurangan modal.

5. Statistik Deskriptif dan Klasifikasi Spesialisasi Industri Auditor