(Studi Kasus PT. BPR PURI SEGER SENTOSA)

TUGAS AKHIR

Diajukan Oleh :

TULUS SUBAGIYO NPM. 0534010243

JURUSAN TEKNIK INFORMATIKA

FAKULTAS TEKNOLOGI INDUSTRI - FTI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN“

JAWA TIMUR

i

keuntungan bagi pihak bank temasuk juga pada nasabah. Dalam perkreditan perlu adanya penilaian sebagai bahan pertimbangan bagi calon nasabah sebelum pihak bank memberi keputusan menerima atau menolak permintaan calon nasabah, hal ini dilakukan mengingat resiko tidak tertagih cukup besar. Sejauh ini beberapa mekanisme pengambilan keputusan pemberian kredit masih dikerjakan secara manual serta penilaian yang dilakukan tiap petugas di lapangan tidak sesuai dengan ketentuan yang telah ditetapkan , maka dirasa perlu untuk membangun suatu sistem yang dapat membantu pihak bank memberikan keputusan secara tepat dan sesuai. Kekurangan dari cara yang lama yaitu membutuhkan waktu hingga 3 hari untuk menentukan kelayakan pemberian kredit kepada nasabah dikarenakan semua pekerjaan dilakukan secara manual. Dan untuk menentukannya hanya berdasarkan kecocokan dari penentu pengambil keputusan.

Sesuai dengan peraturan yang sudah ditentukan oleh pihak bank untuk memperoleh pinjaman, maka diperlukan kriteria-kriteria untuk menentukan siapa yang diutamakan untuk menerima pinjaman. Untuk membantu penentuan dalam menetapkan seseorang yang layak menerima pinjaman maka dibutuhkan sebuah sistem pendukung keputusan. Salah satu metode yang dapat digunakan untuk sistem pendukung keputusan adalah dengan menggunakan TOPSIS.

Pada penelitian ini akan diangkat suatu kasus yaitu mencari alternatif terbaik bedasarkan kriteria-kriteria yang telah ditentukan dengan mengggunakan metode TOPSIS untuk melakukan perhitungan pada kasus tersebut. Metode ini dipilih karena mampu menyeleksi alternatif terbaik dari sejumlah alternatif, dalam hal ini alternatif yang dimaksudkan yaitu yang berhak menerima pinjaman berdasarkan kriteria-kriteria yang ditentukan. Penelitian dilakukan dengan mencari nilai bobot untuk setiap atribut, kemudian dilakukan proses perankingan yang akan menentukan alternatif yang optimal, yaitu calon nasabah terbaik.

Keyword: Perbankan, TOPSIS, SPK, Kredit

ii

Puji syukur kami panjatkan kehadirat ALLAH SWT., karena berkat

limpahan Rahmat-Nya, seluruh rangkaian Program Tugas Akhir di PT. BPR Puri

Seger Sentosa dapat terlaksana sesuai dengan rencana dan jadwal yang telah

disusun.

Penulis membahas masalah Sistem Pendukung Keputusan pada PT. BPR

Puri Seger Sentosa, dengan mengambil judul “ APLIKASI KELAYAKAN

PEMBERIAN KREDIT UNTUK CALON NASABAH MENGGUNAKAN

METODE TOPSIS (Studi Kasus PT. BPR Puri Seger Sentosa)”.

Tak lupa penulis mengucapkan terima kasih yang sebesar-besarnya

kepada pihak-pihak yang telah membantu baik secara materiil maupun dorongan

spirituil untuk menyelesaikan penyusunan laporan Tugas Akhiran ini, terutama

kepada:

1. Orang Tua dan keluarga tercinta atas motivasi dan doanya sehingga semua

yang dikerjakan dapat berjalan lancar.

2. Bapak Ir. Sutiyono, MS selaku DEKAN FTI UPN “VETERAN” Jatim yang

telah memberikan ijin untuk melaksanakan Tugas Akhir.

3. Bapak Basuki Rachmad, S.Si, MT selaku Kepala Jurusan Teknik

Informatika, FTI UPN “VETERAN” Jatim.

4. Ibu Hj. Asti Irfianti , S.Kom, M. Kom dan Bapak M. Irwan Afandi, ST,

M.Sc selaku dosen pembimbing yang telah meluangkan waktu untuk

memberikan bimbingan selama proses pelaksanaan Tugas Akhir.

iii

7. Bapak Sukardi, Bapak Dwi Heri, SE beserta seluruh karyawan selaku

Pembimbing Lapangan yang telah memberikan bimbingan serta informasi

mengenai PT. BPR Puri Seger Sentosa.

8. Seseorang yang sangat spesial, Anggun Novi W terima kasih banyak untuk

dukungan dan doa nya.

9. Buat Eko, Sari, Deddy”Rambo”, Ibrahim”Boim”, The Jack Ass Gank. Ayo

kita harus wisuda sama-sama

10. Buat teman-teman di PT.BPR Buduran Deltapurnama, Ibu Misti, Pak Yakin,

Mbak Yuni, Jenk Dian, Mami Suas,dan Teman-Teman AO. Terima Kasih.

11. Teman-teman yang tidak dapat disebutkan satu persatu atas segala

bantuannya dalam menyelesaikan laporan Tugas Akhir ini.

Penulis menyadari bahwa masih banyak kekurangan dalam pelaksanaan

Tugas Akhir ini, namun penulis berharap semoga pelaksanaan Tugas Akhir ini

dapat ikut menunjang perkembangan ilmu pengetahuan, khususnya ilmu

komputer. Kritik dan saran yang membangun kami harapkan untuk kesempurnaan

penulisan laporan ini.

Akhirnya dengan ridho Allah penulis berharap semoga laporan Tugas

Akhir ini dapat memberikan manfaat bagi pembaca sekalian.

Surabaya, September 2010

ix

Gambar 3.4 CDM Kelayakan Pemberian Kredit Untuk Calon Nasabah ... 46

Gambar 3.5 PDM SPK Kelayakan Pemberian Kredit Untuk Calon Nasabah 47 Gambar 3.6 Fowlchart Penilaian Golongan wiraswasta ... 54

Gambar 3.7 Fowlchart Penilaian Golongan PNS ... 58

Gambar 3.8 Fowlchart Penilaian Golongan swasta ... 60

Gambar 3.9 Desain Interface Login ... 63

Gambar 3.10 Desain Interface Menu Utama ... 63

Gambar 3.11 Desain Interface Data Calon Nasabah ... 64

Gambar 3.12 Desain Interface Data Permohonan (Wiraswasta) ... 65

Gambar 3.13 Desain Interface Data Permohonan (PNS) ... 66

Gambar 3.14 Desain Interface Data Permohonan (Swasta)... 67

Gambar 3.15 Desain Interface Data Kriteria ... 67

Gambar 3.16 Desain Interface Proses SPK ... 68

Gambar 3.17 Desain Interface Hasil Penilaian ... 69

x

Gambar 5.6 Form Daftar Data Permohonan (Wiraswasta) ... 83

Gambar 5.7 Form Pemilihan Kritera Penilaian (Wiraswasta) ... 84

Gambar 5.8 Form Tambah Data Permohonan (Wiraswasta)... 84

Gambar 5.9 Form Daftar Data Permohonan (PNS) ... 85

Gambar 5.10 Form Pemilihan Kritera Penilaian (PNS)... 85

Gambar 5.11 Form Tambah Data Permohonan (PNS) ... 86

Gambar 5.12 Form Daftar Data Permohonan (swasta) ... 87

Gambar 5.13 Form Pemilihan Kriteria Penilaian (swasta) ... 87

Gambar 5.14 Form Tambah Data Permohonan (swasta)... 88

Gambar 5.15 Form Daftar Kriteria Penilaian ... 88

Gambar 5.16 Form Daftar Detail Kriteria Penilaian ... 89

Gambar 5.17 Form Proses SPK ... 89

Gambar 5.18 Form Pemilihan Data Permohonan Kredit ... 90

Gambar 5.19 Form Matrix Tabel ... 91

Gambar 5.20 Form Proses Penghitungan SPK ... 91

Gambar 5.21 Form Proses Perhitungan SPK... 92

Gambar 5.22 Form Pemilihan Data Permohonan Kredit ... 93

Gambar 5.23 Form Proses Perhitungan SPK ... 94

Gambar 5.24 Form Proses Perhitungan SPK... 95

Gambar 5.25 Form Pemilihan Data Permohon Kredit ... 96

Gambar 5.26 Form Matrix Tabel ... 96

Gambar 5.27 Form Proses Perhitungan SPK... 97

xi

Gambar 5.31 Form Hasil Perhitungan ... 99

Gambar 5.32 Form Laporan ... 100

Gambar 5.33 Form Laporan ... 100

v

2.5.2 Teknik Pengambilan Keputusan ... 22

2.6 Sistem Pendukung Keputusan ... 24

2.6.1 Karakteristik Sistem Pendukung Keputusan ... 24

2.7 MySQL ... 25

3.4.2 Phsycal Data Model (PDM)... 47

3.4.3 Struktur Tabel ... 48

3.5 Flowchart Sistem Penilaian ... 53

vi

4.2.5 Form Data Permohonan Kredit... 75

4.2.6 Form Daftar Kriteria ... 76

5.3.1 Form Data Permohonan (Wiraswasta)... 83

5.3.2 Form Data Permohonan (PNS) ... 85

5.3.3 Form Data Permohonan (Pegawai swasta) ... 86

5.4 Form Data Kriteria ... 88

5.5 Form Proses SPK ... 89

5.5.1 Form Proses SPK (Wiraswasta)... 90

5.5.2 Form Proses SPK (PNS) ... 92

5.5.3 Form Proses SPK (Swasta) ... 95

5.6 Form Hasil Penilaian... 98

5.7 Form Laporan ... 100

vii

6.2 Saran ... 102

DAFTAR PUSTAKA ... 103

LAMPIRAN ... 104

Tabel Kriteria ... 104

viii

Halaman

2.1 Tabel Tipe Data... 31

2.2 Tabel Fungsi MySQL ... 34

3.1 Tabel Data Login ... 48

3.2 Tabel Data Calon Nasabah Bank ... 49

3.3 Tabel Data Kriteria ... 50

3.4 Tabel Data Detail Kriteria ... 50

3.5 Tabel Data Permohonan Detail... 51

3.6 Tabel Data Penilaian ... 51

BAB I

PENDAHULUAN

1.1 Latar Belakang

Bank merupakan suatu lembaga keuangan yang mempunyai banyak aktivitas

dimana salah satunya adalah melayani kegiatan perkreditan. Perkreditan adalah

penyedia uang atau tagihan yang dapat di persamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu

dan dengan jumlah bunga yang telah ditentukan pula.

Demi kelancaran kegiatan perkreditan antara pihak bank dengan nasabah,

pihak bank perlu menilai dan menentukan calon nasabah terlebih dahulu sebelum

memberikan keputusan untuk menerima atau menolak permintaan kreditnya, hal ini

dilakukan mengingat resiko tidak tertagihnya kredit cukup besar. Jadi seorang

nasabah harus memenuhi kriteria-kriteria yang telah ditentukan oleh pihak bank

untuk bisa mendapatkan kredit. Dalam hal ini bank dituntut untuk dapat mengambil

keputusan dengan cepat dan cermat mengingat lingkungan bisnis perbankan yang

semakin kompetitif.

Seiring dengan perkembangan ilmu pengetahuan dan teknologi maka

berbagai jenis peralatan kerja pun mengalami banyak perkembangan. Sistem

pekerjaan dengan baik terutama dalam hal efisiensi waktu. Salah satu bentuk

pekerjaan yang dapat memanfaatkan sistem berbasis komputer adalah pekerjaan

untuk mengambil keputusan. Sistem ini dirancang untuk membantu seorang pembuat

keputusan (decision maker) untuk mengambil keputusan dalam menyelesaikan

masalah.

Untuk mewujudkan hal tersebut diperlukan adanya sebuah sistem pendukung

keputusan (SPK) yang dapat membantu manager dalam membuat keputusan,

menigkatkan dalam pengolahan data, mempercepat prosesnya dan dapat

meningkatkan mutu serta pelayanan dari pihak bank dalam memberilkan kredit

Untuk mendukung aplikasi ini digunakan suatu metode penyelesaian yaitu

metode topsis. Metode ini banyak digunakan untuk menyelesaikan pengambilan

keputusan secara praktis. Hal ini disebabkan konsepnya sederhana dan mudah

dipahami, komputasinya efisien,dan memiliki kemampuan mengukur kinerja relatif

dari alternatif-alternatif keputusan

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka dapat di ambil perumusan masalah

sebagai berikut:

1) Bagaimana membangun sebuah sistem pendukung keputusan untuk membantu

pihak manajemen bank dalam menilai kelayakan pemberian kredit kepada calon

2) Bagaimana menentukan kriteria-kriteria yang ada, dimana penilaian kelayakan

tersebut nantinya digunakan sebagai bahan pertimbangan dalam pengambilan

keputusan pemberian kredit untuk calon nasabah.

1.3 Batasan Masalah

Batasan masalah pada penelitian ini adalah :

1) Penelitian dikhususkan pada penyeleksian pemberian kredit

2) Keputusan penerimaan kredit berdasarkan penilaian data permohonan kredit dari

masing-masing calon nasabah

3) Sistem dikhususkan hanya pada pemberian kredit produktif dan kredit

konsumtif.

4) Calon nasabah golongan pengusaha dikhusukan hanya untuk usaha produksi

5) Data yang diberikan oleh calon nasabah dianggap sudah benar dan lengkap

sesuai dengan kondisi di lapangan

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1) Membuat / merancang bangun sistem pendukung keputusan untuk pihak bank.

2) membuat sebuah sistem pendukung keputusan yang mampu membantu pihak

3) Memberikan keputusan penerimaan kredit berdasarkan penilaian data

permohonan kredit dari masing-masing calon nasabah

1.5 Manfaat Penelitian

Berdasarkan dari latar belakang di atas, maka dapat dirumuskan manfaat sebagai

berikut:

1) Membantu pihak bank dalam menentukan layak atau tidaknya kredit yang akan

diberikan pada nasabah dengan melihat variable-variabel yang mempengaruhi

keputusan

2) Meningkatkan efektifitas dan efesiensi dalam mengambil keputusan pemberian

kredit

3) Meningkatkan mutu dan mengurangi subjektifitas pengambilan keputusan dan

proses pemberian kredit

1.6 Metodologi Penelitian

Metodologi pengembangan sistem dalam penelitian ini menggunakan metode

Waterfall dengan tahapan sebagai berikut :

a) Analisis Sistem

b) Desain sistem

c) Implementasi

Dalam penelitian ini, tahapan pengembangan sistem hanya dilakukan sampai

tahap implentasi

1.7 Sistematika Penulisan

Penulisan tugas akhir ini terdiri dari lima bab dengan sistematika sebagai

berikut:

BAB I PENDAHULUAN

Pada bab ini dikemukakan mengenai latar belakang, perumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, metodologi

penelitian, dan sistematika penulisan

BAB II LANDASAN TEORI

Bab ini berisi tentang penjelasan teori yang terdiri dari dasar-dasar teori

tentang pengambilan keputusan, sistem penganbil keputusan, Data Flow

Diagram ( DFD ), Entity Relationship Diagram ( ERD ), basis data,

perkreditan, dan PHP

BAB III ANALISIS DAN PERANCANGAN

Pada bab ini diuraikan tentang analisis dan perancangan sistem dari

sistem yang akan dibuat. Terdiri dari deskripsi masalah, spesifikasi

rancangan model penelitian serta rancangan antar muka pengguna yang

ditampilkan dalam bentuk form-form rancangan

BAB IV IMPLEMENTASI

Bab ini membahas tentang implementasi sistem serta analisis hasil dalam

program menggunakan PHP

BAB V PENUTUP

Bab ini merupakan bab akhir sebagai bab penutup dari seluruh penelitian

yang telah disajikan. Bagian ini terdiri dari kesimpulan dan saran atas

BAB II

LANDASAN TEORI

2.1 Profil Perusahaan

PT. Bank Perkreditan Rakyat Puriseger Sentosa adalah lembaga perbankan

yang beralamat di Jl. Jayanegara No.183 Mojokerto Jawa Timur Nomor

Telp.(0321)392938 dan fax (0321)331847.

Pendirian pada tanggal 23 Agustus 1992 H. Seger Gatot Susanto,SH, H.

Suwariyanto,SH, dan H. Purnomo,SH yang dalam struktur kepengurusan sebagai

dewan komisaris, berbadan hukum perseroan terbatas yang pada awalnya bernama

PT. BPR PURISEGER GATOT SUSANTO yang didirikan dengan akta pendirian

yang dibuat dihadapan notaris Jimmy Simanungkalit, SH dengan akta nomor 55

tanggal 8 Juni 1992. Dalam perkembangannya dilakukan perubahan nama dari PT.

BPR PURISEGER GATOT SUSANTO menjadi PT. BPR PURISEGER SENTOSA

berdasarkan akta no 3 tangal 1 Juli 1998 dibuat oleh notaries Jimmy Simanungkalit,

SH.

2.1.1 VISI dan MISI Perusahaan :

Visi :

Misi :

a) Menjalankan operasional sesuai dengan ketentuan yang berlaku dan

memberikan pelayanan terbaik kepada nasabah

b) Meningkatkan peran serta kepada masyarakat dan dunia usaha dalam rangka

peningkatan taraf hidup dan perekonomian melalui produk dan layanan yang

ada

c) Kesejahteraan yang layak kepada para pengurus dan karyawan.

d) Peningkatan profitabilitas usaha guna menunjang perkembangan perusahaan.

e) Secara terus menerus melakukan perbaikan sistem dan peningkatan

kemampuan SDM

2.1.2 Bidang Gerak Perusahaan

Pada umumnya bidang gerak pada bank adalah bersifat jasa, begitu halnya

dengan bank perkreditan rakyat (BPR) PT. BPR Puriseger Sentosa. Sesuai dengan

tugas dan fungsinya yaitu menghimpuan dana dari masyarakat untuk selanjutnya

disalurkan kembali dalam bentuk kredit kepada masyarakat yang membutuhkan

dana, maka berbagai produk dan layanan yang ada adalah sebagai berikut:

2.1.2.1Produk

Produk yang ada dalam rangka penghimpunan dana masyrakat:

a) Deposito Berjangka

b) Tabungan SIMADE

Produk-produk tersebut diatas dijamin oleh LPS karena telah terdaftar

menjadi peserta program Penjamin Simpanan oleh LPS (Lembaga Pejamin

Simpanan). Sedangkan produk penyalur dana adalah dalam bentuk

pemberian kredit untuk kebutuhan modal kerja, investasi dan konsumsi,

investasi dan konsumsi dalam berbagai sektor ekonomi yang ada di wilayah

kerja. Dengan modal kepercayaan masyarakat produk yang ada dapat

diterima dan dinikmati oleh masyarakat yang semakin lama semakin

menunjukkan angka petumbuhan yang menggembirakan tentunya dalam

pelaksanaannya selalu mempertimbangkan kebutuhan dan keinginan

nasabah sehingga dapat melayani segala keperluan dan keinginan nasabah.

Katerangan :

a) Deposito Berjangka : pengambilan tabungan dengan jangka

waktu 1 bulan sampai 3 bulan dengan suku bunga 7%,

sedangkan jangka waktu 6 sampai 12 bulan diberikan suku

bunga 8%.

b) Tabungan SIMADE : tabungan simpanan masa depan (bunga

4%)

c) Tabungan Rencana Sentosa : tabungan dengan setoran rutin

tiap bulannya dengan pilihan jangka waktu maksimal 3 tahun

dengan bunga 10%. Besarnya suku bunga sewaktu-waktu dapat

berubah disesuaikan dengan kondisi pasar dan suku bunga

2.1.2.2Layanan

Dalam rangka untuk memenuhi keinginan nasabah serta berbagai upaya

untuk dapat meningkatkan pendapatan terutama pendapatan non bunga yaiti

Fee Based Income telah dijalin kerjasama dengan pihak ketiga dalam rangka

pelayanan nasabah antara lain :

1) Pelayanan listrik secara Online

2) Pelayanan pengisian pulsa

Terkait dengan peningkatan Fee Based Income akan selalu membuka diri

untuk melakukan kerja sama terkait dengan layanan nasabah tentunya sistem

kerja sama yang saling menguntungkan. Sistem operasional yang telah

terkomputerisasi yang terhubung dalam satu jaringan local area network

dengan software aplikasi perbankan yang handal sebagai modal untuk dapat

memberikan layanan terbaik bagi nasabah. Wilayah kerja pemasaran

PT.BPR PURISEGER SENTOSA meliputi daerah Mojokerto yang

merupakan market terbesar baik wilayah kabupaten maupun kota, serta

daerah sekitar meliputi Sidoarjo, Surabaya, Gresik dan Lamongan.

2.2 Perkreditan Pada Bank

Kredit berasal dari bahasa Romawi yaitu “cedere” yang berarti percaya. Oleh

karena itu dasar dari kredit adalah kepercayaan. Seseorang yang memberikan kredit

memenuhi segala sesutau yang dijanjikan. Apa yang akan dijanjikan itu dapat berupa

barang, uang atau jasa (djumhana, 2006)

Pengertian kredit yang diberikan oleh undang-undang No.10 Tahun 1998

tentang perubahan atas undang-undang No.7 Tahun 1992 tentang perbankan, pasal I

butir 11, kredit adalah penyedia uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga.

2.2.1 Jenis-jenis Kredit Perbankan

Jenis-jenis Kredit yang diberikan oleh perbankan kepada penerima kredit

(masyarakat) dibagi menjadi (Djumhana, 2006):

1) Kredit dilihat dari segi waktu

a) Kredit Jangka Pendek

Kredit jangka pendek merupakan kredit yang memiliki jangka waktu

pengembalian kurang dari satu tahun

b) Kredit Jangka Menengah

Kredit jangka menengah merupakan kredit yang memiliki jangka waktu

pengembalian antara 1 hingga 3 tahun

c) Kredit Jangka Panjang

Kredit jangka panjang merupakan kredit yang memiliki jangka waktu

pengembalian diatas 3 sampai 5 tahun. Biasanya kredit ini untuk investasi

2) Kredit Dilihat dari Segi Kegunaan

a) Kredit Produktif

Kredit Produktif yaitu kredit yang digunakan untuk peningkatan usaha atau

peningkatan produksi. Kredit ini digunakan untuk menghasilkan barang/jasa,

artinya kredit ini digunakan untuk diusahakan sehingga menghasilkan sesuatu

baik berupa barang maupun jasa

b) Kredit Konsumtif

Kredit konsumtif yaitu kredit yang digunakan untuk konsumsi atau dipakai

untuk kepentingan pribadi. Contohnya untuk kredit perumahan, kredit

perabot rumah tangga dan lain-lain

3) Kredit Dilihat dari Segi Jaminan

a) Kredit Tanpa Jaminan

Kredit ini diberikan dengan melihat prospek usaha, karakter peminjam

selama berhubungan dengan pihak bank yang bersangkutan

b) Kredit Dengan Jaminan

Kredit ini diberikan dengan suatu jaminan tertentu, artinya setiap kredit yang

dikeluarkan akan dilindungi senilai jaminan yang diberikan oleh calon

peminjam

2.2.2 Keriteria Pemberian Kredit

Pemberian kredit oleh bank tidak dilakukan dengan mudah. Dalam

kredit layak atau tidak. kriteria penerimaan kredit dilakukan dengan analisa 5C dan

7P. untuk penjelasan 5C adalah sebagai berikut :

1) Charakter

Yang diperhatikan dan diteliti dalam kriteria karakter ini adalah tentang

kebiasaan, sifat-sifat, kepribadian, gaya hidup, keadaan keluarga (istri/suami,

anak), dan hobi.

2) Capacity

Untuk melihat kemampuan nasabah dalam bidang bisnisnya yang

dihubungkan dengan pendidikan dan kemampuan bisnisnya untuk diukur

tentang kemampuannya dalam ketentuan-ketentuan pemerintah

3) Conditional

Kondisi ekonomi secara umum dan kondisi pada sektor usaha peminta kredit

perlu mendapat penelitian, maksudnya agar bank dapat memperkecil resiko

yang timbul oleh kondisi ekonomi.

4) Capital

Penyelidikan terhadap capital/pemodalan si pemilik kredit tidak hanya dilihat

dari besar kecilnya modal itu ditempatkan oleh pengusaha, cukupkah modal

yang tersedia sehingga segala sumber mampu bergerak secara efektif

5) Collateral

Merupakan hal yang paling akhir diperhitungkan, artinya bilamana masih ada

kesangsian dalam pertimbangan-pertimbangan yang lain, maka si peminta

umum jaminan dapat dibagi menjadi dua yaitu jaminan fisik dan nonfisik.

Jaminan fisik berarti jaminan berbentuk tanah, rumah, surat-surat berharga

dan sebagainya. Sedangkan nonfisik berbentuk jaminan keyakinan tentang

prospek dan kekuatan keuangan serta karakter yang dapat

dipertanggungjawabkan. Jaminan nonfisik dapat berupa orang dan penjamin

disebut ‘avalist’, jika terjadi hal-hal yang tidak diinginkan, avalist yang akan

menanggung resikonya

Sedangkan penjelasan untuk 7P adalah :

1) Personality, yaitu menila nasabah dari segi kepribadian, tingkah laku

sehari-hari maupun masa lalunya

2) Purpose, yaitu mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah

3) Prospect, yaitu kriteria yang digunakan untuk menilai nasabah apakah usaha

yang dilakukan oleh nasabah di masa yang akan datang menguntungkan atau

tidak.

4) Payment, merupakan ukuran bagaimana cara nasabah tersebut

mengembalikan kredit yang telah dipinjam

5) Party, yaitu mengklarifikasi nasabah ke dalam klarifikasi tertentu atau

golongan tertentu berdasarkan modal, loyalitas serta karakternya

6) Profitbility, merupakan kriteria untuk menganalisa bagaimana kemampuan

7)Protection, merupakan kriteria yang digunakan untuk mengetahui bagaimana

menjaga agar usaha dan jaminan mendapat perlindungan.

2.2.3 Prosedur Pemberian Kredit

Apabila calon penerima kredit telah memenuhi kriteria-kriteria di atas, maka

langkah selanjutnya adalah melakukan prosedur berikut :

1) Pengajuan proposal

Pemohon kredit mengajukan proposal berisi :

a) Riwayat perusahan

b) Tujuan pengambilan kredit

c) Besar kredit yang akan diambil serta jangka waktu

d) Jaminan kredit

e) Cara pemohon mengembalikan kredit

Proposal ini dilampiri dengan :

1) Akte pendirian perusahaan

2) Tanda daftar perusahaan

3) Nomor wajib pajak

4) Bukti diri pengurus dan pemohon kredit

5) Daftar penghasilan bagi perseorangan

6) Fotokopi sertifikat yang dijadikan jaminan

7) Neraca dan laporan laba rugi terakhir

2) Penyelidikan dokumen-dokumen yang diajukan pemohon

3) Penilaian kelayakan kredit

4) Wawancara pertama

5) Peninjauan ke lokasi

6) Wawancara kedua

7) Keputusan pemberian kredit

8) Penandatanganan surat persetujuan kredit

9) Realisasi kredit

2.3 Metode TOPSIS (Technique For Others Reference by Similarity to Ideal Solution)

TOPSIS adalah salah satu metode pengambilan keputusan multikriteria yang

pertama kali diperkenalkan oleh Yoon dan Hwang (1981). TOPSIS menggunakan

prinsip bahwa alternatif yang terpilih harus mempunyai jarak terdekat dari solusi

ideal positif dan terjauh dari solusi ideal negatif dari sudut pandang geometris

dengan menggunakan jarak Euclidean untuk menentukan kedekatan relatif dari suatu

alternatif dengan solusi optimal. Solusi ideal positif didefinisikan sebagai jumlah dari

seluruh nilai terbaik yang dapat dicapai untuk setiap atribut, sedangkan solusi

negatif-ideal terdiri dari seluruh nilai terburuk yang dicapai untuk setiap atribut.

TOPSIS mempertimbangkan keduanya, jarak terhadap solusi ideal positif dan

jarak terhadap solusi ideal negatif dengan mengambil kedekatan relatif terhadap

solusi ideal positif. Berdasarkan perbandingan terhadap jarak relatifnya, susunan

Metode ini banyak digunakan untuk menyelesaikan pengambilan keputusan

secara praktis. Hal ini disebabkan konsepnya sederhana dan mudah dipahami,

komputasinya efisien,dan memiliki kemampuan mengukur kinerja relatif dari

alternatif-alternatif keputusan

2.3.1 PROSEDUR TOPSIS

Dalam menggunakan metode TOPSIS terdapak prosedur-psedur yang harus

dilakukan, diantaranya adalah :

1) Membuat matriks keputusan yang ternormalisasi

2) Membuat matriks keputusan yang ternormalisasi terbobot

3) Menentukan matriks solusi ideal positif dan solusi ideal negatif

4) Menghitung separation measure

5) Menentukan jarak antara nilai setiap alternatif dengan matriks solusi ideal

positif dan negatif

6) Menentukan nilai preferensi untuk setiap alternatif

7) Decision matrix D mengacu terhadap m alternatif yang akan dievaluasi

berdasarkan n kriteria yang didefinisikan sebagai berikut:

8) Dengan xij menyatakan performansi dari perhitungan untuk alternatif ke-i

terhadap atribut ke-j.

2.3.2 LANGKAH-LANGKAH METODE TOPSIS

Langkah-langkah yang harus dilakukan untuk memperoleh hasil penilaian

1. Membangun normalized decision matrix

• Elemen rij hasil dari normalisasi decision matrix R dengan metode Euclidean

length of a vector adalah:

2. Membangun weighted normalized decision matrix

• Dengan bobot W= (w1, w2,...,wn), maka normalisasi bobot matriks V adalah:

3. Menentukan solusi ideal dan solusi ideal negatif.

Dimana:

4. Menghitung separasi

• Si* adalah jarak (dalam pandangan Euclidean) alternatif dari solusi ideal

didefinisikan sebagai:

• Dan jarak terhadap solusi negatif-ideal didefinisikan sebagai:

5.Menghitung kedekatan relatif terhadap solusi ideal

Alternatif dapat dirangking berdasarkan urutan Ci*. Maka dari itu, alternatif

terbaik adalah salah satu yang berjarak terpendek terhadap solusi ideal dan berjarak

terjauh dengan solusi negatif-ideal

2.4 Sistem Infomasi

Definisi sistem informasi ditegaskan oleh Simkin Mark G adalah sekumpulan

elemen yang bekerja secara bersama-sama baik secara manual maupun berbasis

komputer dalam melaksanakan pengolahan data yang berupa pengumpulan,

penyimpanan serta pemrosesan data untuk menghasilkan informasi yang bermakna

dan berguna bagi proses pengambilan keputusan ( Daihani, 2001).

2.5 Pengambilan Keputusan

Dalam berbagai literatur manajemen, keputusan didefinisikan sebagai berikut

(Daihani, 2001 ):

a) Keputusan adalah suatu pilihan dari strategi tindakan

b) Keputusan adalah suatu ilihan tentang suatu bagian tindakan ( course of action )

c) Keputusan adalah suatu pilihan yang mengarah kepada tujuan yang diinginkan

(to a certain desired objective )

d) Pengambilan keputusan merupakan aktifitas manajemen berupa pemilihan

tindakan dari sekumpulan alternatife yang telah dirumuskan sebelumnya untuk

Keputusan yang diambil biasanya dilakukan berdasarkan pertimbangan

situasional, bahwa keputusan tersebut adalah keputusan terbaik. Keputusan

merupakan sebuah kesimpulan yang dicapai sesudah dilakukan pertimbangan, yang

terjadi setelah satu kemungkinan dipilih sementara yang lain dikesampingkan.

Pertimbangan adalah menganalisis beberapa kemungkinan atau alternatif lalu

memilih satu diantaranya ( Suryadi dan Ramdhani, 2002 ).

2.5.1 Proses Pengambilan Keputusan

Menurut Simon (1980), ada empat tahap yang harus dilalui dalam proses

pengmbilan keputusan, yaitu ( Dhaihani, 2001) :

1) Tahap Penelusuran ( Intelligence )

Merupakan tahap pendefinisian masalah serta identifikasi informasi yang

dibutuhkan yang berkaitan dengan persoalan yang dihadapi serta keputusan yang

akan diambil

2) Tahap Perancangan (Design)

Merupakan tahap analisa dalam kaitan mencari atau merumuskan

alternatif-alternatif pemecahan masalah. Setelah permasalahan dirumuskan dengan baik,

maka tahap berikutnya adalah merancang atau membangun model pemecahan

3) Tahap Pemilihan (Choice)

Dengan mengacu pada rumusan tujuan serta hasil yang diharapkan, selanjutnya

manajemen memilih alternatif solusi yang diperkirakan paling sesuai.

4) Implementasi (Implementation)

Merupakan tahap pelaksanaan dari keputusan yang telah diambil

2.5.2 Teknik Pengambilan Keputusan

Ada tiga langkah yang perlu dilakukan dalam pengambilan keputusan yaitu

(Daihan, 2001):

1) Menelusuri Akar Permasalahan

Salah satu langkah utama dalam memecahkan masalah adalah mendefinisikan

persoalan yang sedang dihadapi. Dalam merumuskan variabel penyebab masalah

seringkali diperlukan alat ukur kuantitatif. Metode pengukuran kuantitatif yang

sering digunakan dalam hal ini diantaranya:

a) Skala Angka. Ada empat metode dasar pengukuran dalam skala angka yaitu:

1) Nominal, yaitu untuk menggambarkan berbagai kejadian/sesuatu yang

bersifat kebendaan seperti produk, pekerja, waktu, dan sebagainya.

2) Ordinal, yaitu untuk menerangkan sesuatu yang berjenjang misalnya dari

hal yang paling sulit hingga yang paling mudah.

3) Perbandingan, yaitu untuk menggambarkan perbedaan secara kuantitatif

4) Interval, yaitu digunakan untuk mengukur persentase sesuatu hal,

misalnya mengukur tingkat pendapatan, suku bunga, return on

investment dan lain-lain.

b) Statistik Deskriptif. Untuk memberikan arti dari berbagai hasil pengukuran

mengenai suatu kejadian, seringkali tidak mungkin dilaksanakan tanpa

menggunakan teknik statistik. Misalnya dalam melakukan interpretasi hasil

pengukuran kerja atau pengukuran dan pengendalian kualitas suatu produk

dan sebagainya.

c) Teori Probabilitas. Berbagai ukuran aritmetik juga sering digunakan untuk

menggambarkan karakteristik persoalan serta sampel data. Sala satu ukiuran

yang sering digunakan untuk menggambarkan kecenderungan dari

sekumpulan data dari observasi adalah nilai rata-rata, median dan mode.

2) Merumuskan Berbagai Skenario Pemecahan Masalah

Langkah kedua ini juga termasuk didalamnya perumusan tujuan, perumusan

hipotesa serta pengembangan model. Dalam proses pengambilan keputusan

yang didasarkan atas prinsip-prinsip metode keilmuan, maka rumusan tujuan

selayaknya dirumuskan secara kuantitatif. Hal ini untuk menghindari pengertian

ganda dan ketidak jelasan dalam merumuskan kriteria pengambilan keputusan.

3) Memilih Alternatif Terbaik dan Menetapkan Hasilnya

Langkah berikutnya adalah pemilihan solusi dari alternatif yang telah disusun.

Pada langkah ini peran manusia sebagai user sangat penting karena walaupun

alternatif keputusan namun tetap saja alat-alat tersebut memiliki keterbatasan,

diantaranya yaitu hungga saat ini belum ada sistem yang memiliki insting.

2.6 Sistem Pendukung Keputusan

Sistem Pendukung Keputusan menurut berbagai ahli diantaranya Man dan

Watson, mendefinisikan bahwa Sistem Pendukung Keputusan (SPK) adalah suatu

sistem interaktif yang membantu pengambil keputusan melalui penggunaan data dan

model-model keputusan unutk memecahkan masalah-masalah yang sifatnya semi

terstruktur dan tidak terstruktur (Daihan,2001).

Sistem Pendukung Keputusan sebenarnya merupakan salah satu bidang di

lingkungan CBIS (Computer Based Information Sistem). CBIS sendiri adalah suatu

sistem informasi yang berbasis computer, dimana di dalamnya terdapat

aplikasi-aplikasi computer utama, yakni SIA (Sistem Informasi Akuntansi), SIM (Sistem

Informasi Manajemen), SPK (Sistem Pendukung Keputusan), otomatisasi kantor dan

sistem pakar.

2.6.1 Karakteristik Sistem Pendukung Keputusan

Ada beberapa karakteristik dasar sistem pendukung keputusan, yaitu

(Daihan,2001):

1) Sistem Pendukung Keputusan dirancang untuk membantu pengambil

keputusan dalam memecahkan masalah yang sifatnya semi terstrukturataupun

2) Dalam prosespengolahannya, sistem pendukung keputusan

mengkombinasikan penggunaan model-model/teknik-teknik analisis dengan

tenik pemasukan datga konvensional serta fungsi-fungsi pencari/interigasi

informasi.

3) Sistem pendukung keputusan dirancang sedemikian rupa sehungga dapat

dipergunakan/dioperasikan dengan mudah oleh orang-orang yang

mungkintidak memiliki dasar kemampuan pengoperasian computer yang

tinggi. Oleh karena itu pendekatan yang digunakan biasanya model interaktif

4) Sistem Pendukung Keputusan dirancang dengan menekankan pada aspek

fleksibilitas serta kemampuan adaptasi yang tinggi. Sehingga mudah

disesuaikan dengan berbagai perubahan lingkungan yang terjadi dan

kebutuhan pemakai.

2.7 MySQL

2.7.1 Sejarah Singkat tentang MySQL

MySQL dikembangkan sekitar tahun 1994 oleh sebuah perusahaan

pengembang software dan konsultan database bernama MYSQL AB yang berada di

Swedia. Waktu itu perusahaan tersebut masih bernama TcX DataKonsult AB, dan

tujuan awal dikembangkannya MySQL adalah untuk mengembangkan aplikasi

berbasis web pada client. Awalnya Michael "Monty" Widenius, pengembang

satu-satunya di TcX memiliki sebuah aplikasi UNIREG dan rutin ISAM buatannya

dalamnya. Mula-mula Monty memakai miniSQL (mSQL) pada eksperimennya itu,

namun SQL dirasa kurang sesuai, karena terlalu lambat dalam pemrosesan query.

Akhirnya Monty menghubungi David Hughes, pembuat mSQL yang sedang merilis

versi kedua dari mSQL. Kemudian Monty mencoba membuat sendiri mesin SQL

yang memiliki antarmuka mirip dengan SQL, tetapi dengan kemampuan yang lebih

sesuai sehingga lahirlah MySQL. Tentang pengambilan nama MySQL, sampai saat

ini masih belum jelas asal usulnya. Ada yang berpendapat nama My diambil dari

huruf depan dan belakang Monty, tetapi versi lain mengatakan nama itu diambil dari

putri Monty yang kebetulan juga bernama My.

2.7.2Keistimewaan MySQL

Sebagai database server yang memiliki konsep database modern, MySQL

memiliki banyak sekali keistimewaan. Berikut ini beberapa keistimewaan yang

dimiliki oleh MySQL:

1) Portability

MySQL dapat berjalan stabil pada berbagai OS seperti Windows, Linux, Unix,

Mac OS, Solaris, Unix, Amiga, HP-UX, Symbian.

2) Open Source "limited"

Dahulu MySQL didistribusikan secara open source (gratis), dibawah lisensi

GPL sehingga kita dapat menggunakannya secara cuma-cuma tanpa dipungut

biaya. Namun, saat ini karena MySQL telah dibeli oleh SUN, maka kita tidak

dapat lagi menikmati fitur-fitur baru yang ada di MySQL, karena SUN akan

Sehingga MySQL tidak lagi sebuah opensource yang benar-benar gratis lagi.

MySQL sekarang hanya menyediakan fitur-fitur "dasar" saja yang saat ini sudah

menggunakan versi 5.1.

3) Multiuser

MySQL dapat digunakan oleh beberapa user dalam waktu yang bersamaan tanpa

mengalami konflik. Hal ini memungkinkan sebuah database server MySQL

dapat diakses klien secara bersamaan.

4) Performance Tuning

MySQL memiliki kecepatan yang menakjubkan dalam menangani query

sederhana, dengan kata lain dapat memproses lebih banyak SQL per satuan

waktu.

5) Column Types

MySQL memiliki tipe kolom yang sangat kompleks, seperti signed / unsigned

integer, float, double, char, varchar, text, blob, date, time, datetime, timestamp,

year, set serta enum.

6) Command dan Functions

MySQL memiliki operator dan fungsi secara penuh yang mendukung perintah

7) Security

MySQL memiliki beberapa lapisan sekuritas seperti level subnetmask, nama

host, dan izin akses user dengan sistem perizinan yang mendetail serta password

terenkripsi.

8) Scalability dan Limits

MySQL ammpu menangani database dalam skala besar dengan jumlah records

lebih dari 50 juta dan 60 ribu tabel serta 5 miliar baris. Selain itu, batas index

yang dapat ditampung mencapai 32 indeks pada tiap tabelnya.

9) Connectivity

MySQL dapat melakukan koneksi dengan klien menggunakan TCP/IP, Unix

soket (Unix), atau Named Pipes (NT).

10)Localisation

MySQL dapat mendeteksi pesan kesalahan (error code) pada klien dengan

menggunakan lebih dari 20 bahasa.

11)Interface

MySQL memiliki interface terhadap berbagai aplikasi dan bahasa pemrograman

dengan menggunakan fungsi API (Application Programming Interface).

12)Clients dan Tools

MySQL dilengkapi dengan berbagai tool yang dapat digunakan untuk

13)Struktur Tabel

MySQL memiliki struktur tabel yang lebih fleksibel dalam menangani ALTER

TABLE dibandingkan database lainnya.

2.7.3 Bekerja dengan MySQL

Pada pembuatan Tugas Akhir ini menggunakan database MySQL. Program

ini sangat cocok berpasangan dengan PHP dengan beberapa pertimbangan. MySQL

menggunakan suatu format standar SQL bahasa data yang terkenal.

MySQL dilepaskan dengan suatu lisensi open source dan tersedia secara

cuma-cuma. MySQL bekerja pada berbagai sistem operasi dan banyak bahasa.

MySQL bekerja dengan cepat dan baik dengan data yang besar. PHP menyediakan

banyak fungsi untuk mendukung database MySQL.

Kemudian dalam pembuatan suatu database dapat dilakukan dengan

memberikan perintah SQL dengan format sebagai berikut:

create database nama_database;

Contoh:

mysql>create database pegawai;

Untuk memastikan apakah perintah tersebut berhasil dilakukan, diberikan

perintah SQL berikut:

Apabila berhasil, akan tampil nama database yang baru dibuat. Dengan

demikian, telah ada suatu database kosong yang belum terisi tabelnya.

Sebelum dapat membuat tabel pada database, perlu memberitahukan pada

MySQL bahwa akan bekerja dengan database yang baru. Dan untuk memilih suatu

database, dapat diberikan perintah berikut:

use nama_database;

contoh:

mysql>use pegawai;

Artinya, seluruh aksi berikutnya akan diaplikasikan terhadap database

tersebut. Kemudian untuk menghapus suatu database dapat diberikan perintah SQL

berikut:

drop database [if exist] nama_database;

Contoh:

drop database pegawai;

perintah tersebut sebaiknya digunakan secara hati-hati karena MySQL

menjalankan perintah tanpa memberi peringatan. Sedangkan format perintah untuk

membuat tabel dalam database adalah sebagai berikut:

create table nama_tabel (definisi tabel)

Contohnya:

mysql>create table pegawai(

->NoPegawai int not null auto_increment,

->Nama varchar(50),

->Pekerjaan varchar(30),

->KodeDepartemen int not null,

->primary key(NoPegawai));

Setelah perintah pembuatan tabel diberikan, untuk memastikan tabel telah

sukses terbentuk atau belum dapat diberikan perintah SQL berikut:

Show tables;

Tipe data field yang dikenal oleh MySQL ditunjukkan pada tabel di

bawah ini:

Tabel 2.1 Tabel Tipe Data

TIPE DATA RUANG SIMPAN

TINYINT 1 byte

SMALLINT 2 bytes

INT, INTEGER 4 bytes

BIGINT 8 bytes

FLOAT(p) 4 bytes if 0<= p <=24, 8

bytes if 25 <= p <=53

FLOAT 4 bytes

DOUBLE [PRECISION],

item REAL

8 bytes

DECIMAL (M, D),

NUMERIC (M, D)

Berubah‐ubah

BIT (M) Approximately (M+7)/8

bytes

DATE 3 bytes

DATETIME 8 bytes

TIMESTAMP 4 bytes

TIME 3 bytes

L pada banyaknya nilai enumerasi (maksimum 65,535)

SET (‘value1’, ‘value2’, …) 1,2,3,4 or 8 bytes, tergantung pada

CHAR (M) M bytes, 0 <=M<= 255

VARCHAR (M) L+1 bytes, dimana L<=M

dan 0<=M<=255 sebelum MySQL 5.0.3

(0<=M<=65535 pada MySQL 5.0.3)

BINARY (M) M bytes, 0<=M<=255

VARBINARY (M) L+1 bytes, dimana L<=M

dan 0<=M<=255

TINYBLOB, TINYTEXT L+1 bytes, dimana L<28

banyaknya kumpulan anggota (maksimum anggota 64)

2.7.4 Koneksi MySQL dengan PHP

Untuk melakukan koneksi dengan MySQL, PHP telah menyediakan berbagai

fungsi untuk kebutuhan tersebut.

Tabel 2.2 Fungsi MySQL

FUNGSI SINTAKS

mysql_connect mysql_connect ([string server[, string

username[, string password[, bool new_link[, int client_flags]]]]])

mysql_pconnect mysql_pconnect ([string server[, string username[, string password[, int client_flags]]]])

mysql_select_db mysql_select_db (string database_name[, resource link_identifier])

mysql_fetch_array mysql_fetch_array ( resource result [, int result_type])

mysql_fetch_row mysql_fetch_row (resource result)

mysql_fetch_fields mysql_fetch_fields (resource result [, int fields_offset])

mysql_num_rows mysql_num_rows (resource result)

mysql_num_fields mysql_num_fields (resource result)

mysql_create_db mysql_create_db ( string database_name [, resource link_identifier])

mysql_list_dbs mysql_list_dbs (resource link_identifier)

mysql_list_tables mysql_list_tables (string database [, resource link_identifier])

mysql_list_fields mysql_list_fields (string database_name, string table_name[, resource link_identifier])

2.8 PHP

Situs web pada dasarnya dibangun menggunakan script HTML ( Hiper Text

Markup Language ), yakni sebuah intruksi pemrograman yang dituliskan dalam

bentuk baris-baris kode, yang dikenal dengan istilah tag.

PHP merupakan singkatan dari Hipertext Processor, yaitu intruksi atau

perintah pemrograman berbasis web yang biasa disisipkan dalam dokumen HTML,

sebagai script pendukung yang ada dilingkungan server (server side HTML

embedded scripting). Dengan PHP, anda dapat membuat berbagai macam aplikasi

web yang sederhana sampai dengan aplikasi kompleks yang membutuhkan koneksi

ke database.

Pada dasarnya PHP dapat mengerjakan semua yang dapat dikerjakan oleh

program CGI (Common Gateway Interface), seperti menyimpan data yang

diinputkan melalui sebuah form dalam website, menampilkan isi website yang

dinamis, serta menerima cookies. Selain itu, kemampuan PHP yang menonjol adalah

dukungan ke banyak database. Adapun daftar database yang dapat diakses melalui

script PHP, antara lain :

ODBC, Oracle, DBM, Postgree, FilePro, Sybase, mSQL, Velocis, MySQL

Sebelum menyisipkan script PHP dalam aplikasi anda, terlebih dahulu harus

2.8.1Perkembangan PHP

Dari sekian pemrograman server-side, PHP (PHP Hypertext Preprocessor)

merupakan bahasa yang mampu menghasilkan aplikasi web dinamis. Terbukti sejak

dipublikasikan oleh Rasmus Lerdoft untuk membuat situs pribadinya, banyak

kalangan merespon positif dan beramai-ramai menawarkan jasa untuk

mengembangkan bahasa PHP.

1. PHP/FI

Diciptakan pertama kali oleh Lerdoft pada tahun 1994. Semula PHP/FI (

Personal Home Page / Form Interpreter ) diciptakan untuk menyipan data

dari orang-orang yang telah berkunjung ke sebuah website, serta untuk

mengetahui berapa jumlah orang yang telah berkunjung ke website tersebut.

Namun, karena software ini disebarluaskan sebagai software open source

sehingga dalam pertumbuhannya banyak sekali mendapatkan kontribusi atau

masukan dari para pengguna. roduk yang merupakan cikal bakal PHP ini

ditulis menggunakan bahasa C.

2. PHP/FI 2.0

Pada tahun 1997, PHP/FI 2.0, ditulis ulang untuk yang kedua kalinya

dengan mengimplementasikan bahasa C, dan sudah banyak yang menggunakan

hingga ribuan user ( perkiraan ), dengan kurang lebih 50.000 domain

PHP/FI 2.0 secara resmi dilepaskan hanya pada bulan November 1997,

setelah dirilis versi betanya. Dan segera setelah itu digantikan oleh alfa PHP

3.0 yang pertama.

3. PHP 3

PHP 3.0 adalah versi yang pertama yang lekat menyerupai PHP seperti

yang kita ketahui. PHP 3.0 diciptakan oleh Andi Gutmans dan Zeev Suraski

pada tahun 1997 sebagai penulisan kembali secara komplit, setelah mereka

menemukan kekurangan PHP/FI 2.0 dalam pengembangan suatu aplikasi

ecommerce yang sedang mereka kerjakan untuk suatu proyek universitas. Yang

kemudian Andi, Rasmus dan Zeev memutuskan untuk bekerja sama dan

mengumumkan PHP 3.0 sebagai pengganti dan pengembangan dari PHP/FI

2.0.

4. PHP 4

PHP 4.0 merupakan goal disain dalam peningkatan performance dari

aplikasi kompleks, dengan meningkatkan modularitas dari kode dasar PHP.

Dengan menggunakan engine baru yaitu ‘Zend Engine’ yang merupakan

gabungan nama depan Zeev dan Andi. PHP 4.0 dilepas secara resmi pada bulan

Mei 2000. Dalam pengembangan ini ditambahkan fitur-fitur baru yang support

untuk banyak Web Server, HTTP sessions, output buffering, dan berbagai

fungsi-fungsi baru dalam menangai kesalahan user. PHP 4.0 sudah digunakan

oleh ratusan ribu developer dan kurang lebih milyaran Situs atau digunakan

5. PHP 5

PHP 5 dilepaskan pada bulan Juli 2004 setelah mengalami perjalanan

panjang dalam pengembangan dan beberapa pre-releases. Dengan

menggunakan Core Engine baru yaitu Zend Engine 2.0 dengan model obyek

baru dan berbagai fitur-fitur kemampuan yang baru.

2.8.2 Konsep Kerja PHP

Model kerja HTML diawali dengan permintaan suatu halaman web oleh

browser. Berdasarkan URL (Uniform Resource Locator), browser

mendapatkan alamat dari web server, mengidentifikasi halaman yang

dikehendaki, dan menyampaikan segala informasi yang dibutuhkan oleh web

server. Selanjutnya, web server akan mencari berkas yang diminta dan

memberikan isinya ke browser. Browser yang mendapatkan isinya segera

melakukan proses penerjemahan kode HTML dan menampilkannya ke layar

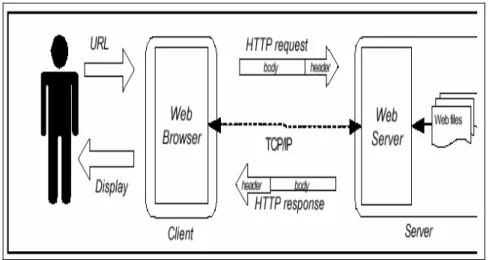

pemakai. Secara visual dapat digambarkan seperti gambar dibawah ini :

Dan sekarang bagaimana jika yang diminta adalah sebuah halaman

PHP. Prinsipnya hampir sama dengan permintaan HTML. Hanya saja, ketika

berkas PHP yang diminta didapatkan oleh web server, isinya segera dikirimkan

ke mesin PHP dan mesin PHP yang memproses dan memberikan hasilnya

(berupa kode HTML) ke web server. Selanjutnya, web server menyampaikan

ke klien. Sehingga bila digambarkan seperti berikut :

BAB III

ANALISIS DAN PERANCANGAN

3.1 Analisis Sistem

Sistem pendukung keputusan kelayakan pemberian kredit untuk calon

nasabah ini dibangun dalam upaya untuk mempermudah penilaian terhadap calon

nasabah yang akan mengajukan permohonan kredit. Penilaian dilakukan dengan

pembuatan model, yaitu melakukan penilaian terhadap kriteria-kriteria yang telah

ditetapkan dengan memberikan suatu skor tertentu dengan skala angka, kemudian

dilakukan perhitungan dengan metode topsis berdasarkan kriteria-kriteria yang telah

dipenuhi. Hasil perhitungan tersebut digunakan oleh manager sebagai bahan

pertimbangan dalam pemberian keputusan kredit.

3.2 Spesifikasi Sistem

Kemampuan dari sistem pendukung keputusan kelayakan pemberian kredit

bagi calon nasabah adalah sebagai berikut :

1. Login, oleh pengguna yaitu pihak manajemen bank yang menggunakan sistem.

2. Pengolahan data yang meliputi pengolahan data diri dan data permohonan kredit

calon nasabah yang akan mengajukan permohonan kredit.

3. Proses penilaian dengan memilih data permohonan kredit calon nasabah yang

akan dinilai dan menyimpan data hasil penilaian untuk setiap penilaian yang

4. Memiliki fungsi untuk menampilkan hasil penilaian calon nasabah yang

mengajukan permohona kedit untuk setiap penilaian yang dilakukan .

5. Memiliki fungsi pencarian dan penghapusan data hasil penilaian untuk setiap

penilaian yang dilakukan.

6. Dapat memberikan solusi atau alternatif penyelesaian.

3.3 Rancangan Sistem

Proses merupakan satuan dari sistem yang mengelola masukan untuk

menghasilkan keluaran, sebuah sistem dapat di bangun oleh lebih dari satu proses.

Dengan demikian diperlukan perancangan proses yang akan memberikan gambaran

umum mengenai sistem yang dibangun.

Rancangan proses di dalam sistem pendukung keputusan kelayakan

pemberian kredit untuk calon nasabah ini digambarkan menggunakan diagram arus

data (DFD) berikut:

1. DFD level 0

Pada level ini terdapat dua entitas yaitu loan officer dan manager. Loan

officer adalah petugas bank yang menangani data permohonan kredit nasabah dari

pendaftaran hingga survey lapangan, sedangkan manager adalah seorang petugas

bank yang berwenang dalam menilai kelayakan permohonan kredit serta

memberikan keputusan diterima atau ditolaknya permohonan kredit. Data yang

manager sistem menerima input berupa data login, data kredit dan data kriteria.

Selanjutnya data yang telah diinput tersebut diolah oleh sistem untuk mendapatkan

hasil penilaian masing-masing calon nasabah

Gambar 3.1 DFD Level 0

2. DFD level 1

Pada level ini sistem dipecah menjadi 5 proses yaitu prose login, proses

pengolahan data calon nasabah, proses pengolahan data permohonan kredit, proses

pengolahan data criteria dan proses sistem pendukung keputusan (SPK).dari

seluruh proses tersebut diperoleh output berupa hasil penilaian masing-masing

3. DFD level 2

Pada level 2 ini sistem melakukan proses SPK yaitu proses perhitungan pada

data permohonan kredit dan memberikan skor yang disesuaikan dengan skor pada

criteria. Skor yang diperoleh kemudian di olah untuk mendapatkan skor akhir untuk

tiap calon nasabah, hasil akhir

3.4 Perancangan Database

Dalam perancangan tabel database ini menggunakan software Power

Designer 11. Tahap dalam pembuatan tabel yang pertama adalah CDM (Conceptual

Data Model) yang berformat CDM. Selanjutnya dari format tersebut dirubah

menjadi format PDM (Phsycal Data Model), dan PDM inilah yang nantinya akan

dirubah menjadi scriptdatabase. Setelah PDM itu menjadi script, maka selanjutnya

adalah membuat database SPK kedalam MySQL dan masukkan script tersebut

pada query.

3.4.1 Conceptual Data Model (CDM)

Gambar 3.4 CDMSPK kelayakan pemberian kredit untuk calon nasabah

Gambar 3.4 adalah gambaran mengenai pemodelan CDM dari SPK

kelayakan pemberian kredit untuk calon nasabah. CDM memodelkan struktur logis

dari keseluruhan aplikasi data, tidak tergantung pada software atau pertimbangan

model struktur data. CDM yang valid dapat dikonversikan ke PDM.

3.4.2 Phsycal Data Model (PDM)

FK_SIMPAN

Gambar 3.5 PDM SPK kelayakan pemberian kredit untuk calon nasabah

Gambar 3.5 di atas adalah gambaran dari pemodelan PDM dari CDM

DBMS serta model struktur yang akan digunakan. PDM yang valid dapat

dikonversi ke CDM.

3.4.3 Struktur Tabel

Setelah membuat permodelan sistem, langkah berikutnya adalah merancang

database. Tabel yang dibuat dibedakan menjadi dua jenis, yaitu : tabel master dan

tabel transaksi . Kemudian akan dijelaskan mengenai tabel-tabel tersebut di bawah

ini.

1. Data Login

Tabel ini berisi data pengguna yang dapat mengakses sistem. Data

penggunan disimpan di dalam tabel Login

Tabel 3.1 Data Login

Nama field Tipe Keterangan

User name Varchar(20) Primar Key

Nama Char(30) Nama User

Password Char(20) Menyimpan data password

Level Int Hak akses user terhadap

sistem

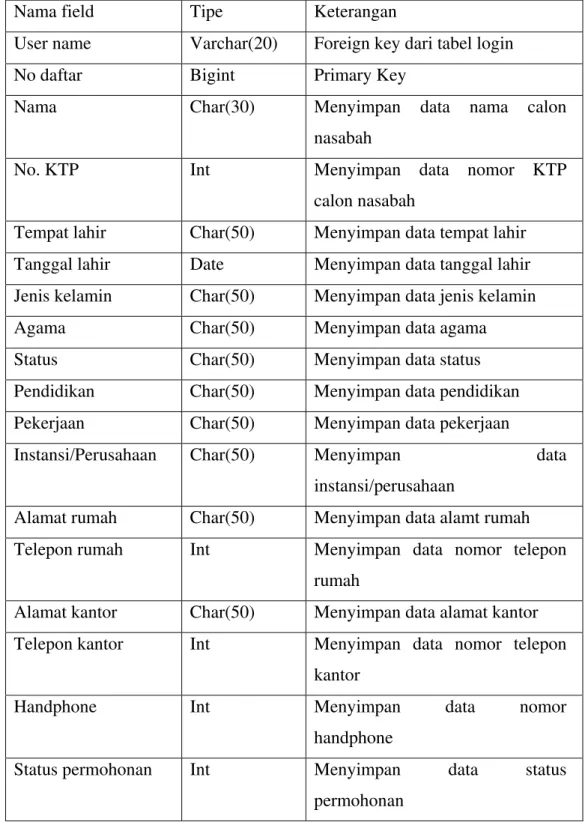

2. Data Calon Nasabah

Tabel ini berisi data calon nasabah yang mengajukan permohonan

Tabel 3.2 Data Calon_Nasabah

Nama field Tipe Keterangan

User name Varchar(20) Foreign key dari tabel login

No daftar Bigint Primary Key

Nama Char(30) Menyimpan data nama calon

nasabah

No. KTP Int Menyimpan data nomor KTP

calon nasabah

Tempat lahir Char(50) Menyimpan data tempat lahir

Tanggal lahir Date Menyimpan data tanggal lahir

Jenis kelamin Char(50) Menyimpan data jenis kelamin

Agama Char(50) Menyimpan data agama

Status Char(50) Menyimpan data status

Pendidikan Char(50) Menyimpan data pendidikan

Pekerjaan Char(50) Menyimpan data pekerjaan

Instansi/Perusahaan Char(50) Menyimpan data

instansi/perusahaan

Alamat rumah Char(50) Menyimpan data alamt rumah

Telepon rumah Int Menyimpan data nomor telepon

rumah

Alamat kantor Char(50) Menyimpan data alamat kantor

Telepon kantor Int Menyimpan data nomor telepon

kantor

Handphone Int Menyimpan data nomor

handphone

Status permohonan Int Menyimpan data status

3. Data Kriteria

Tabel ini berisi tentang data,kriteria yang menjadi faktor penilaian

bagi calon nasabah yang mengajukan kerdit.

Tabel 3.3 Data Kriteria

Nama field Tipe Keterangan

Id criteria Char(4) Primary Key

Nama Char(30) Menyimpan nama

kriteria penilaian

Golongan Char(40) Menyimpan golongan

kriteria

4. Detail Kriteria

Tabel ini berisikan data mengenai detail kriteria beserta nilai dari

tiap-tiap criteria

Tabel 3.4 Data Detail Kriteria

Nama field Tipe Keterangan

Id criteria Char(4) Foreign key dari tabel

kriteria

Kode Int Primary Key

Deskripsi Char(40) Detail criteria

5. Permohonan Detail

Tabel pembantu untuk dapatken nilai dari tabel detail_kriteria

Tabel 3.5 Data Permohonan Detail

Nama field Tipe Keterangan

Id criteria Char(4) Foreign key dari tabel

kriteria

Kode Int Foreign key dari tabel

detail_kriteria

Nomor permohonan Bigint Foreign key dari tabel

permohonan

6. Data Penilaian

Tabel ini digunakan untuk menyimpan hasil dari perhitungan sistem,

status permohonan beserta solusinya

Tabel 3.6 Data penilaian

Nama field Tipe Keterangan

Id nilai Int Primary Key

Nomor permohonan Bigint Foreign key dari tabel

permohonan

Golongan Char(40) Menyimpan golongan

Total nilai Int Menyimpan total nilai

Keterangan Char(60) Menyimpan

keterangan

Solusi Char(60) Menyimpan solusi

Tanggal Proses Date Menyimpan tanggal

proses

Hasil Keputusan Char(60) Menyimpan hasil

7. Data Permohonan

Tabel ini berisi keterangan yang diperlukan untuk sebuah

permohonan kredit.

Tabel 3.7 Data Permohonan

Nana field Tipe Keterangan

Nomor permohonan Bigint Primary Key

User name Varchar(20) Foreign key dari tabel

login

Nomor daftar Bigint Foreign key dari tabel

calon_nasabah

Tanggal permohonan Date Menyimpan tanggal

permohonan

Laba Int Menyimpan laba

Jenis usaha Char(50) Menyimpan jenis

usaha

Lokasi Char(50) Menyimpan lokasi

Peralatan Char(50) Menyimpan data

paralatan

Kapasitas Char(50) Menyimpan laba

Jumlah pelanggan Int Menyimpan jml

pelanggan

Pelanggan tetap Int Menyimpan pelanggan

tetap

Jumlah pesaing Int Menyimpan jml

pesaing

Lama usaha Int Menyimpan lama

Jenis kredit Char(50) Menyimpan jenis

kredit

Pinjaman Int Menyimpan jumlah

pinjaman

Jangka waktu Int Menyimpan jangka

waktu

Agunan Char(50) Menyimpan agunan

Nilai agunan Int Menyimpan nilai

agunan

Gaji Int Menyimpan gaji

Interview Int Menyimpan interview

Kegunanaan Char(50) Menyimpan kegunaan

Catatan Chart(50) Menyimpan catatan

Jenis permohonan Varchar(20) Menyimpan jenis

permohonan

Status permohonan Int Menyimpan status

permohonan

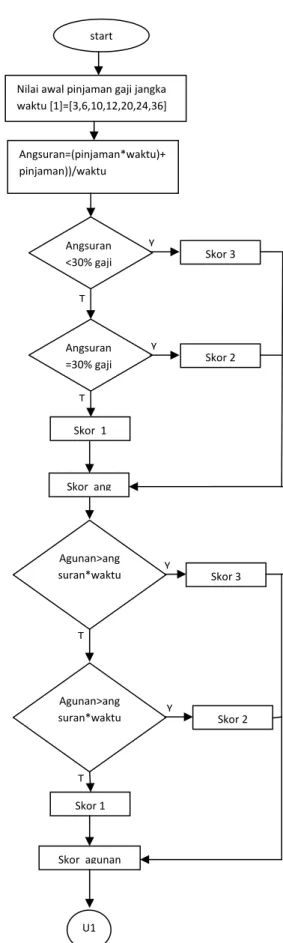

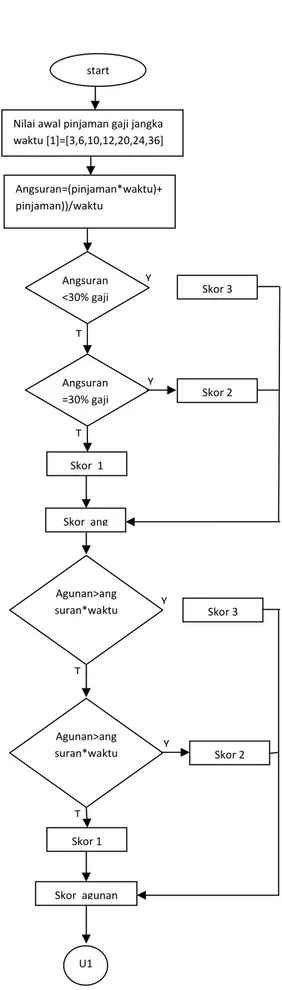

3.5Flowchart sistem penilaian

Flowchart adalah peralatan visual yang digunakan untuk menggambarkan

Gambar 3.6 Fowlchart penilaian golongan wiraswasta

Flowcart penilaian golongan wiraswasta

start

Nilai awal pinjaman gaji jangka waktu [1]=[3,6,10,12,20,24,36]

Angsuran

suran*waktu Skor 2 Skor ang

Lanjutan gambar 3.6 Fowlchart Penilaian Golongan Wiraswasta

pelgn/(pesaing+1) Skor 3

Lanjutan gambar 3.6 Fowlchart penilaian golongan wiraswasta

Agunan ditambah minimal menjadi (200%*pinjaman) / pinjaman dikurangi

maksimal menjadi (50% *agunan)

Angsuran>= 30% gaji

Jangka waktu ditambah n bulan

Sol : terpenuhi

Flowchart penilaian golongan PNS

Gambar 3.7 Fowlchart Penilaian Golongan PNS

Y waktu [1]=[3,6,10,12,20,24,36]

Angsuran

suran*waktu Skor 2 Skor ang

Lanjutan gambar 3.7 Fowlchart penilaian golongan PNS

Agunan ditambah minimal menjadi (200%*pinjaman) / pinjaman dikurangi

maksimal menjadi (50% *agunan)

Angsuran>= 30% gaji

Jangka waktu ditambah n bulan

Sol : terpenuhi

Flowchart penilaian golongan Swasta

Gambar 3.8 Fowlchart penilaian golongan Swasta

Y waktu [1]=[3,6,10,12,20,24,36]

Angsuran

suran*waktu Skor 2 Skor ang

Lanjutan gambar 3.8 Fowlchart penilaian golongan Swasta

Y

Agunan ditambah minimal menjadi (200%*pinjaman) / pinjaman dikurangi

maksimal menjadi (50% *agunan)

Angsuran>= 30% gaji

Jangka waktu ditambah n bulan

Sol : terpenuhi

Keterangan :

Ang = Angsuran

Ctt = Catatan

Lok = Lokasi

Kon = Kondisi Peralatan

Cap = Kapasitas Usaha

Pelgn = Pelanggan

Agun = Agunan

Inter = Interview

Ket = Keterangan

Sol = Solusi

3.6Desain Interface

User interface merupakan perantara komunikasi antara sistem dengan user.

Perancngan user interface sistem pendukung keputusan kelayakan pemberian kredit

untuk calon nasabah adalah sebagai berikut :

3.6.1 Login

Untuk masuk ke menu utama user harus melakukan proses login

terlebih dahulu demi keamanan sistem. Desain interface login sepert

Gambar 3.9. Desain interface login

3.6.2 Menu Utama

Pada sistem ini terdapat tujuh sub menu yaitu data calon nasabah,

data permohonan, data kriteria, proses SPK, hasil penilaian, laporan dan

admin. Desain interface Menu Utama seperti gambar 3.10

Gambar 3.10 Desain interface Menu Utama

3.6.3 Data Calon Nasabah

Halaman data calon nasabah menyediakan fasilitas untuk

secara keseluruhan data ditampilkan pada tabel data calon nasabah.

Desain interface data calon nasabah seperti gambar 3.11

Gambar 3.11 Desain interface data calon nasabah

3.6.4 Data Permohonan

Halaman data permohonan kredit untuk golongan wiraswasta

menyediakan fasilitas untuk menambah, merubah (edit) serta menghapus

data. Untuk melihat data secara keseluruhan data ditampilkan pada tabel

data permohonan kredit wiraswasta. Desain interface data permohonan

Gambar 3.12 . Desain interface data permohonan (wiraswasta)

Halaman data permohonan kredit untuk golongan PNS

menyediakan fasilitas untuk menambah, merubah (edit) serta

menghapus data. Untuk melihat data secara keseluruhan data

ditampilkan pada tabel data permohonan kredit PNS. Desain interface

Gambar 3.13 Desain interface data permohonan (PNS)

Halaman data permohonan kredit untuk golongan swasta

menyediakan fasilitas untuk menambah, merubah (edit) serta menghapus

data. Untuk melihat data secara keseluruhan data ditampilkan pada tabel

data permohonan kredit swasta. Desain interface data permohonan kredit

Gambar 3.14. Desain interface data permohonan (swasta)

3.6.5 Data Kriteria

Halaman ini digunakan untuk menampilkan tabel-tabel kriteria yang

digunakan dalam penilaian kredit. Desain interface kriteria seperti

gambar 3.15

3.6.6 Proses SPK

Halaman digunakan untuk menghitung nilai topsis yana diperoleh

calon nasabah berdasarkan data yang ada pada permohonan kredit sesuai

dengan bobot penilaian yang ada. Halaman ini juga untuk menyimpan

data penilaian yang telah dilakukan serta memberikan solusi. Desain

interface proses SPK seperti gambar 3.16

Gambar 3.16 Desain interface proses SPK

3.6.7 Hasil Penilaian

Halaman ini digunakan untuk menampilkan data hasil penilaian

secaara keseluruhan setelah proses SPK dilakukan. Desain interface

Gambar 3.17 Desain interface hasil penilaian

3.6.8 Laporan

Halaman ini menampilkan laporan berdasarkan kategori yang

diingakan user serta untuk mencetak laporan yang ada. Desain interface

laporan seperti gambar 3.18

3.6.9 Admin

Halaman ini berfungsi untuk memberikan atau mengubah username

dan password yan ada pada saat login. Desain interface admin seperti

gambar 3.19

BAB IV

IMPLEMENTASI PROGRAM

Dalam bab ini akan menjelaskan tentang perancangan, implementasi dari

program, dan perangkat keras yang dibutuhkan serta software-software pendukung /

tools baik yang digunakan untuk membangun amaupun menjalankan aplikasi ini.

Aplikasi ini dibangun dan dikembangkan dengan menggunakan PHP

(Personal Home Page) dan MySQL Dimana data yang awalnya disimpan manual

akan diaplikasikan dalam bentuk sistem informasi komputer.

4.1 Perangkat Pendukung

Untuk bisa menjalankan aplikasi ini dibutuhkan beberapa requirement berupa

perangkat keras maupun perangkat lunak agar sistem dapat berjalan dengan lancar.

Adapun kebutuhan sistem yang harus dipenuhi adalah sebagai berikut :

4.1.1 Perangkat Lunak

Perangkat lunak yang digunakan dalam pembuatan sistem ini antara lain :

1. Sistem operasi Microsoft Windows XP

2. Macromedia Dreamweaver MX 2004

3. MySQL

4.1.2 Perangkat Keras

Perangkat keras yang di butuhkan laptop atau PC yamg memiliki spesifikasi :

1. Processor Intel Pentium 4 dengan kecepatan 2,26 GHz

2. Memory 256 MB

3. Monitor 14 Inch

4. Keyboard dan mouse sebagai sarana piranti input program

4.2 Pembahasan Program

Pada subbab ini akan dibahas mengenai implementasi sistem pendukng

keputusan kelayakan pemberian kredit untuk calon nasabah

4.2.1 Form Home

Tampilan awal dari sistem ini adalah form home. Pada home ini terdapat

informasi mengenai PT. BPR Puri Seger Sentosa, misalnya visi misi, produk dan

layanan yang terdapat dalam PT. BPR Puri Seger Sentosa. Tampilan form Home

Gambar 4.1 Form Home

4.2.2 Form Login

Pada form ini terdapat pilihan login sesuai dengan statusnya. Apabila hak

aksesnya sebagai user maka akan menuju ke Form berikutnya yaitu Form Menu

Utama. Masing-masing pengguna aplikasi harus memasukkan username dan

password untuk proses login. Tampilan form Login terlihat seperti pada gambar 4.2