1

BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Perkembangan dunia perbankan telah terlihat kompleks, dengan berbagai

macam jenis produk dan sistem usaha dalam berbagai keunggulan kompetitif.

Kekomplekan ini telah menciptakan suatu sistem dan pesaing baru dalam dunia

perbankan, bukan hanya persaingan antar bank tetapi juga antara bank dengan

lembaga keuangan. Sektor perbankan telah menunjukkan peranan yang semakin

penting didalam menunjang pembangunan ekonomi nasional, baik melalui

fungsinya sebagai penghimpunan dana dari masyarakat maupun sebagai lembaga

yang dapat menyalurkan dana keberbagai pihak dan kegiatan yang potensial.

Bank Indonesia menilai koordinasi erat antara BI dan pemerintah sangat

dibutuhkan untuk mencapai stabilitas makro-ekonomi dan pertumbuhan 6 persen

pada tahun 2007. BI memiliki enam dari delapan syarat atau langkah yang

dibutuhkan untuk mencapai pertumbuhan ekonomi yang baik. Hasil rapat Dewan

Gubernur Bank Indonesia (BI) mengenai prospek perekonomian Indonesia tahun

2007 yang dipublikasikan, Selasa (22/11) di Jakarta juga mengungkapkan bahwa

pertumbuhan ekonomi 2007 berpotensi meningkat lebih tinggi mencapai 6,3

persen jika langkah yang dibutuhkan direalisasikan lebih cepat. Jika

langkah-langkah yang dibutuhkan gagal diimplementasikan secara tuntas, pertumbuhan

Keuangan mikro di Indonesia telah ada sejak akhir abad ke-19 dengan

berdirinya Bank Kredit Rakyat dan Lumbung Desa. Kedua lembaga ini dibentuk

untuk membantu petani, pegawai, dan buruh melepaskan diri dari lintah darat.

Pada 1905 Bank Kredit Rakyat ditingkatkan menjadi Bank Desa yang cakupan

pelayanannya diperluas meliputi kegiatan usaha di luar bidang pertanian. Keadaan

ini berubah setelah keluarnya Undang-undang (UU) No. 7 Tahun 1992 tentang

Perbankan yang menetapkan bahwa hanya ada dua jenis bank di Indonesia, yaitu

Bank Umum dan Bank Perkreditan Rakyat (BPR). Lembaga keuangan yang tidak

memenuhi syarat sebagai BPR kemudian dikenal sebagai lembaga keuangan

nonformal atau bank gelap. Lembaga keuangan nonformal tercatat ada 2.272

LDKP dan 5.345 BKD yang tidak memenuhi syarat sebagai BPR. Kegiatan utama

BPR adalah menerima simpanan dan memberikan kredit skala kecil dalam jangka

pendek kepada pedagang-pedagang di pasar dan penduduk desa. Wilayah

kerjanya umumnya bersifat lokal tingkat kotapraja/desa.

Selama ini BPR seolah berada dalam kegelapan pada saat melaksanakan

proses untuk memberikan fasilitas kredit (penyediaan dana) kepada calon debitur

yang belum dikenal dengan baik, karena sangat sulit untuk mendapatkan

informasi tentang calon debitur tersebut terutama debitur yang sebelumnya telah

memperoleh penyediaan dana dari bank lain. Debitur yang bermasalah berpindah

dari bank lain ke BPR sangat mungkin terjadi. Hal tersebut karena belum di

ikutsertakannya BPR dalam Sistem Informasi Debitur (SID) yang dikelola oleh

BI. BPR, maka mulai tahun 2006 BPR diikutsertakan dalam SID, berdasarkan

Sistem Informasi Debitur. SID menjadikan BPR bertindak sebagai pelapor dan

wajib bagi BPR dengan total asset Rp10,00 miliar keatas, sedangkan BPR dengan

total asset dibawah Rp10 miliar tidak wajib, namun diperkenankan untuk menjadi

pelapor sepanjang memiliki infrastruktur yang memadai. (www.bi.go.id)

PD BPR Subang Cabang Pusakanagara dalam pemberian kredit tetap

berdasarkan pada prinsip kehati-hatian (prudential banking) untuk menghindari

risiko kredit macet. Bank juga langsung melakukan penanganan atas permohonan

kredit yang di terima dengan melakukan survei ke tempat usaha dan survei

jaminan setelah dilakukan wawancara pendahuluan. Pelayanan yang cepat namun

tepat sasaran akan memberikan rasa nyaman bagi para calon nasabah kredit.

Untuk produk kredit diberikan dengan jangka waktu bervariasi yaitu modal kerja

sampai dengan 1 tahun dan investasi sampai dengan 3 tahun. Untuk kredit dengan

jangka waktu yang panjang diberikan untuk fasilitas yang berhubungan dengan

pemilikan rumah. Penyaluran kredit merupakan faktor yang sangat menjadi

perhatian bagi PD BPR Subang Cabang Pusakanagara maka perlu ditumbuh

kembangkan dengan memberikan kredit kepada sektor-sektor usaha yang

produktif untuk skala Usaha Kecil Menengah (UKM) serta selalu menjaga

hubungan yang harmonis antara nasabah dengan Bank dalam rangka menghindari

terjadinya kredit macet.

Lembaga perkreditan baik formal maupun non formal keberadaanya saat

ini sangat membantu para industri kecil dalam memenuhi kekurangan modal

untuk usahanya. Pada umumnya suatu usaha memanfaatkan dana yang tidak kecil

yang akan datang. Waktu yang akan datang penuh dengan ketidak pastian,

sehingga diperlukan suatu penilaian dalam suatu usaha, dimana seorang nasabah

apakah mampu dalam mengembalikan suatu pinjaman yang telah dipinjam untuk

menjalankan usahanya.

Usaha Kecil Menengah (UKM) pada umumnya sangat membutuhkan

pemberian kredit untuk menambah modal usahanya, baik itu kredit program

maupun non program. Sebagai contoh yaitu petani, jika petani diberikan kredit

berupa uang tunai maka dikhawatirkan petani tidak akan mengutamakan produksi

tinggi tetapi hanya mengutamakan laba yang optimal. Hal ini dikarenakan periode

kredit dan waktu pengembaliannya. Petani membutuhkan waktu sekitar 5 bulan

untuk satu proses produksi dan pengembalian/hasil produksi diperoleh satu kali,

petani mengharapkn kredit dengan lama pinjaman sekitar 4-6 bulan (satu musim),

waktu pengembalian setelah panen dengan frekwensi pembayaran satu kali (bunga

dan pokok). Berbeda denagn nasabh non petani seperti pedagang hasil, kios

semprotan, pengolahan hasil, mereka bias akses baik musiman maupun tahunan

dengan waktu pengembalian biasanya secara bulanan, per semester, maupun

tahunan.

Dengan adanya latar belakang yang telah terpaparkan diatas, maka

menarik penulis untuk menilai/mengevaluasi kelayakan pemberian kredit yang

disalurkan oleh bank untuk para nasabah yang membutuhkan tambahan modal

dalam rangka memajukan usahanya. Pihak yang menyalurkan kredit yaitu bank,

haruslah pintar dalam menilai suatu usaha para nasabah dimasa yang akan datang

bank karena hal ini akan menunjukkan bahwa layak atau tidaknya suatu usaha

diberikan kredit dalam rangka untuk memajukan usahanya.

Sehubungan dengan hal tersebut diatas, penulis tertarik untuk melakukan

penelitian tentang kriteria kredit dan analisa kredit dengan mengambil judul :

“Prosedur Penilaian Kelayakan Pemberian Kredit Pada PD. BPR Subang Cabang Pusakanagara.”

1.2Tujuan Kerja Praktek Adapun tujuanya :

1. Untuk mengetahui kriteria pemberian kredit PD. BPR Subang Cabang

Pusakanagara.

2. Untuk mengetahui prosedur penilaian pemberian kredit PD. BPR Subang

Cabang Pusakanagara.

2.1 Prinsip-prinsip analisa pemberian kredit PD. BPR Subang Cabang

Pusakanagara.

3. Untuk mengetahui hambatan-hambatan dan penanggulangan dalam

penilaian pemberian kredit di PD. BPR Subang Cabang Pusakangara.

1.3Kegunaan Kerja Praktek

1. Bagi Manajemen PD. BPR Subang Cabang Pusakanagara

Hasil penelitian ini dapat digunakan sebagai sarana sumbangan

pikiran dalam menentukan kebijaksanaan kredit yang diberikan kepada

2. Bagi Penulis

Untuk membandingkan antara teori yang didapat selama

perkuliahan dengan keadaan di dunia kerja. Untuk meningkatkan

pengetahuan, wawasan, dan keterampilan sesuai dengan bidang

perbankan.

3. Bagi Pemilik / Pemegang Saham

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan

dalam meningkatkan kualitas produk yang ditawarkan untuk masa yang

akan datang.

4. Bagi Calon Debitur

Hasil penelitian ini dapat digunakan sebagai sumbangan wawasan

dalam mengambil pinjaman kredit.

5. Bagi peneliti selanjutnya

Hasil penelitian ini dapat digunakan sebagai bahan referensi untuk

1.4Lokasi dan Waktu Kerja Praktek a. Lokasi Kerja Praktek

lokasi yang di jadikan tempat Kerja Praktek oleh penulis adalah

PD. BPR Subang Cabang Pusakanagara atau tepatnya di JL. Raya

Pusakanagara No.192 Kec. Pusakanagara - Subang.

b. Waktu Kerja Praktek

Waktu Kerja Praktek dilaksanakan pada tanggal 04 Juli 2011

sampai dengan 02 Agustus 2011 yaitu selama satu bulan.

Tabel 1.1 Aktivitas kantor dan Kerja Praktek

No Keterangan Bulan

Juni Juli Agustus Septemb Oktober

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Survey tempat

KP

2 Kerja Praktek

3 Wawancara

4 Penyusunan

laporan KP

5 Bimbingan KP

6 Penyerahan

8

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

Dalam nenunjang program pemerintah tentang perusahaan pembangunan

yang dilaksanakan di kota-kota maupun pedesaan oleh pemerintah bersama-sama

dengan seluruh lapisan masyarakat, khususnya pembangunan dibidang ekonomi

tidak hanya melibatkan bank-bank umum milik negara maupun swasta nasional

yang mempunyai dana besar yang menjangkau seluruh pedesaan, dalam rangka

untuk mencatat pemetaan pembangunan segala bidang.

Untuk menunjang segala usaha-usaha pembangunan yang diselenggarakan

oleh pemerintah bersama-sama seluruh rakyat khususnya pembangunan dibidang

politik pemerintah daerah tingkat 2 telah mendirikan lembaga-lembaga

perkreditan desa (BKPD) dan lembaga perkreditan kecamatan (LPK).

Sedangkan didaerah perkotaan dibangun bank-bank pasar yang melayani

para pedagang kecil yang melakukan kegiatanya di pasar-pasar.

Lembaga-lembaga perkreditan semacam BKPB sebenarnya 87 tahun yang lalu sudah ada

pemerintah menyebutnya dengan gemante credit insteligen, yang sekarang disebut

bank kredit desa (BKPD). Yang dimaksud BKPD iyalah sebagai bank desa yang

jumlahnya pernah mencapai 16.000 buah lebih, sekarang telah banyak berkurang

Waktu BKPD didirikan tujuanya hanya memberantas sistim ijon dan para

pelepas atau lintah darat yang sangat merugikan masyarakat terutama masyarakat

pedesaan.

Kemudian potensi keuangan daerah disebabakan:

1. Adanya tengkulak yang berpotensi didaerah-daerah yang memberikan

hasil produksi dengan harga rendah dan menjualnya di kota-kota dengan

harga tinggi.

2. Sistim moneter dinegara kita menyebabkan penebangan uang.

3. Pada umumnya lembaga-lembaga perbankan bergerak dikota-kota baik

milik pemerintah ataupun swasta.

Untuk mengatasi hal tersebut diatas, maka harus diusahakan :

1. Bank - bank yang dibentuk harus ada ditengah-tengah pedesaan.

2. Sistem perbankan yang anut “unit banking system” bank berdiri nama

bank karya produksi desa (BKPD).

Pada tanggal 3 november 1987 BKPD Pusakanagara diubah menjadi PD.

BPR Subang Cabang Pusakanagara, sesuai dengan SK Mentri Keuangan RI

No.573/KM.17/1977.

Pada tahun 2006 dilakukan penggabungan 12 perusahaan daerah BPR

kabupaten subang menjadi 1 (satu) perusahaan dengan surat keputusan Gubernur

Bank Indonesia No.8/75/Kep.GB/2006, tentang pemberian ijin penggabungan

usaha (konsolodasi) 12 PD. BPR di kabupaten subang menjadi PD. BPR

Perkreditan Rakyat Subang (PD. BPR SUBANG) dengan operasional berdasarkan

kabupaten subang No 26 tahun 2006. Ke dua belas perusahaan tersebut antara

lain:

1. PD.BPR Subang Kntor Pusat Jl.Otto Iskandardinata Kec/Kab Subang.

2. PD.BPR Subang Cab.Subang Jl.Pasar Impres Kec/Kab Subang.

3. PD.BPR Subang Cab.Purwadadi Jl.Raya Purwadadi Barat

Kec.Purwadadi/Kab Subang.

4. PD.BPR Subang Cab.Cisalak Jl.Raya Cisalak No.2 Kec.Cisalak. Kab

Subang.

5. PD.BPR Subang Cab.Ciasem Jl.A.Yani No.59 Kec.Ciasem. Kab Subang.

6. PD.BPR Subang Cab.Binong Jl.Raya Binong No.41 Kec.Binong. Kab

Subang.

7. PD.BPR Subang Cab.Pagaden Jl.Komplek Plaza Pagaden Blok H7/8.

Kec.Pagaden Kab Subang.

8. PD.BPR Subang Cab.Pamanukan Jl.H.Kartadibrata Kec Pamanukan Kab

Subang.

9. PD.BPR Subang Cab.Pusakanagara Jl.Raya Pusakanagara No.192

Kec.Pusakanagara Kab Subang.

10.PD.BPR Subang Cab.Pabuaran Komplek. Kec.Pabuaran Kab Subang.

11.PD.BPR Subang Cab.Sagala Herang Jl.Raya Alun-alun No.3 Kec.sagala

HerangKab Subang.

12.PD.BPR Subang Cab.Kalijati Jl.Raya Kalijati No.187 Kec.Kalijati Kab

Visi dan Misi Perusahaan

Visi PD. BPR Subang, dirumusan sebagai berikut :

“BPR andalan masyarakat jawa barat dengan pelayanan prima,

manajemen yang inofatif dan efisien, serta sumber daya manusia yang

profesional”

Misi PD. BPR Subang, dirumuskan sebagai berikut :

“perbedaannya UMKM melalui penyediaan jasa perbankan yang

mudah di akses, dikelola secara profesional serta memberikan kontribusi

bagi pendapatan aslidaerah”.

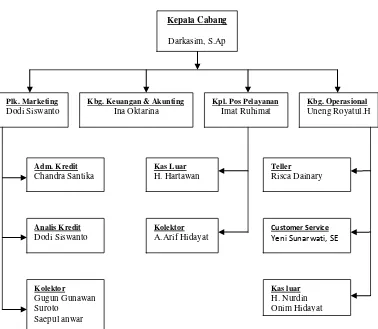

2.2 Struktur Organisasi

Struktur Organisasi sangat penting untuk mempermudah Pembagian tugas

demi pelaksanaan pekerjaan yang teratur. Setiap bank memiliki struktur organisasi

dalam menunjang pelaksanaan tugas yang efektif dan efisien.

Struktur Organisasi di PD. BPR Subang Cabang Pusakanagara yang di

pimpin oleh kepala cabang yang membawahi 4 (empat) Kepala bagian yaitu:

Kepala Bagian Marketing, Kepala Bagian Keuangan & Akunting, Kepala Bagian

Pos Pelayanan, dan Kepala Bagian Operasional. Dimana masing-masing Kepala

Bagian memiliki bawahan yang membantu mereka dalam melaksanakan tugasnya.

Kepala Bagian Marketing memilki bawahan yaitu Administrasi Kredit,

Analis Kredit dan Kolektor. Kepala Bagian Pos Pelayanan memiliki bawahan

yaitu Kas Luar dan Kolektor. Sedangkan Kepala Bagian Operasional Memiliki

Struktur Organisasi PD. BPR Subang Cabang Pusakanagara

Sumber : PD. BPR Subang Cabang Pusakanagara

Gambar 2.1

2.3Deskripsi Jabatan

Struktur Organisasi sangat penting untuk mempermudah Pembagian

tugas demi pelaksanaan pekerjaan yang teratur. Setiap bank memiliki struktur

organisasi dalam menunjang pelaksanaan tugas yang efektif dan efisien.

Adapun susunan atau struktur Organisasi PD.BPR Subang Cabang

Pusakanagara adalah sebagai berikut :

1. Kepala Cabang Tugas Pokok

a. Memimpin dan mengkoordinir para asesmen secara

profesional, guna mewujudkan sasaran kinerja dari cabang.

b. Menjaga agar pelaksanaan operasional cabang sesuai

dengan ketentuan dan peraturan, baik BI dan perda

(eksternal) maupun SOP dan SK (internal).

c. Penetapan kebijakan untuk melaksanakan kepengurusan

dan pengelolaan PD. BPR berdasarkan kebijaksanaan

umum yang di tetapkan oleh Direksi dan dewan pengawas.

d. Kepala cabang merupakan wakil dari manajemen PD.BPR

Subang cabang. yang bertugas menterjemahkan dan

mengimplementasikan yang telah di tetapkan oleh

e. Kepala cabang merupakan wakil dari karyawan di cabang,

sehingga diharapkan dapat menyalurkan aspirasi positif dari

karyawan cabang.

f. Melakukan kegiatan penggalangan dana dan pemasaran

produk baik dana maupun kredit secara aktif disetiap

kesepatan.

g. Membina hubungan baik dengan pihak luar baik

pemerintah maupun non pemerintah serta organisasi

perbankan dalam upaya mengembangkan cabang.

h. Memberikan bantuan sepenuhnya terhadap pelaksanaan

audit interen maupun eksteren.

i. Melaksanakan rapat koordinasi bagian serta evaluasi

bulanan berkaitan dengan kinerja setiap bagian di dalam

cabang.

j. Melakukan review harian untuk melakukan pengontrolan

dan perbaikan internal dan efisiensi organisasi.

k. Mengawasi dan memonitor ketepatan-ketepatan laporan

baik BI, LPS dan instensi lainnya.

l. Melakukan pembinaan kepada karyawan dan karyawati

untuk bekeja secara profesional dan mempunyai motifasi

tinggi.

m. Memonitor pelaksanaan komite kredit agar bekerja seuai

n. Memonitor, membantu, serta menindak lanjuti penugasan

setiap bagian agar dapat berjalan sesuai dengan fungsinya

masing-masing.

Wewenang

a. Mengajukan kenaikan pangkat, promosi jbatan maupun

mutasi jabatan dan rekrutment pada level tertentu di cabang

yang di pimpinya.

b. Menganjungkan mutasi karyawan di cabang sesuai dengan

keadaan dan untuk efisiensi organisasi.

c. Bersama dengan anggota Komite Kredit Cabang

memutuskan pembiayaan dengan batasan kredit sesuai

prosedur.

d. Mengajukan anggaran untuk keperluan cabang.

e. Mengajukan pengadaan barang dan jasa untuk keperluan

cabang ke BPR pusat.

f. Mengajukan tambahan biaya untuk keperluan operasional

maupun keperluan internal cabang.

g. Menandatangani surat-menyurat yang berhubungan dengan

instansi yang berkaitan dengan kegiatan cabang.

h. Menjadi role model untuk menerapkan nilai-nilai inti

perusahaan.

i. Memberikan dan mengusulkan reward dan punishment

j. Menyetujui, menunda atau tidak menyetujui cuti untuk

karyawan di cabang sesuai dengan alasan kepentingan

organisasi yang jelas.

Tanggung Jawab

a. Merupakan penanggung jawab tertinggi di cabang dan

mempunyai kontrak pencapaian kinerja dengan direksi

yang harus di patuhi.

b. Menjaga tingkat kesehatan cabang yang dipimpinya agar

sesuai dengan standar perbankan yang sehat.

c. Mengembangkan kemampuan diri maupun staff yang di

pimpinnya melalui program pelatihan dan pengembangan

karyawan yang terencana.

d. Menegakan disiplin dan meningkatkan dedikasi karyawan

dengan memberikan atuladan yang baik dalam segala

aspek.

2. Manajer Operasional Tugas Pokok

a. Membantu kepala cabang dalam mencapai target kinerja

cabang khususnya yang terkait dalam masalah dana dan

target efisiensi.

b. Mengelola mengawasi dan mengembangkan kegiatan

pada subordinasinya, penarapan fungsi operasional yang

surat edaran BI ) maupun internal (kebijakan dan sistem

prosedur perusahaan).

c. Bersama bagian lain membantu kepala cabang dalam

membuat RKAT cabang dan target kinerja cabang.

d. Aktif dalam memberikan saran-saran kepada kepala

cabang mengenai masalah-masalah yang berkaitan dengan

tugas yang berkaitan dengan tugas hariannya.

e. Meningkatkan, membimbing dan melatih staf dibawahnya

dalam pencapaian target, maupun usaha-usaha untuk

mencapai target yang telah ditetapkan.

f. Melaksanakan tugas khusus yang diberikan oleh kepala

cabang diluar tugas rutin.

g. Mengelola brankas baik pada waktu membuka sesi

maupun melakukan tutup sesi harian.

h. Melakukan koordinasi penyetoran uang yang melebihi

limit brankas kepada pusat atau bank lain sehingga tidak

ada kelebihan dana yang dimalamkan di dalam kantor

cabang.

i. Memeriksa laporan transaksi harian teller untuk

diserahkan kepada akunting.

Wewenang

a. Mewakili kepala cabang untuk berhadapan dengan pihak

eksternan yang berkaitan dengan bidang operasionan atau

sesuai dengan limpahan wewenang yang diberikan.

b. Mewakili departemen operasional dalam pertemuan

rutin/pertemuak khusus dengan pihak interen maupun

eksteren organisasi, sesuai dengan batas kewenanganya.

c. Memiliki otoritas untuk transaksi diatas 1 juta sehingga 10

juta. Setiap cabang mempunyai batasan yang berbeda -

beda tergantung dari kelas cabangnya.

d. Melakukan proses sekretariasn dan memegang daftar

nomor untuk diajuakn kepusat dari kantor cabang.

e. Memproses pengadaan ATK, form operasional lainnya

untuk diajuak akepusat dan pengambilanya kekantor pusat.

f. Memproses kontrak keamanan untuk diajukan kebagian

umum pusat.

g. Mengelola jadwal satpam dan keperluanya.

h. Mengelola keperluan bensin, maintenance, oli untuk

kendaraan dinas

i. Melakukan penugasan kepada office boy sehari-hari. Kasier

Tanggung jawab

a. Melakukan monitoring kehadiran dengan benar tanpa

rekayasa.

b. Proses administrasi sesuai dengan prosedur.

c. Penyelenggaraan proses kesekretariatan sesuai prosedur.

d. Pengontrolan stok ATK dan form operasional serta

pengadaanya bila diperlukan sesuai prosedur dan tepat

waktu.

e. Pelaksanaan dari jadwal keamanan dengan sebaiknya.

f. Pelaksanaan tugas ofice boy yang efektif dan efisien.

3. Akunting dan Umum Tugas Pokok

a. Membantu kepala cabang dalam mencapai target,

khususnya target efesiensi dan ketetapan penyampaian

laporan.

b. Mengelola, mengawasi dan mengembangkan kegiatan

pada sub ordinasinya, penerapan fungsi operasional yang

sesuai dengan ketentuan peraturan baik eksternal maupun

internal.

c. Membuat program kerja bagi departemen yang di

pimpinya.

d. Bersama bidang lain yang terkait untuk menyiapkan

e. Memberikan pantuan sepenuhnya terhadap pelaksanaan

audit interen dan eksteren.

f. Melaksanakan tugas khusus yang diberikan oleh manajer

operasioan diluar tugas rutin.

g. Memonitor dan mengkoordinir proses pembuatan laporan,

baik laporan harian, bulana untuk pusat, dewan pengawas

maupun BI.

h. Melakukan proses verifikasi untuk laporan.

i. Mengkoordinir proses pengajuan anggaran ke pusat.

j. Melakukan pengawasan terhadap kondisi lingkungan dan

keamanan.

Wewenang

a. Melakukan verifikasi terhadap semua laporan yang

diberikan oleh bidang lain. Seksi akuntansi berhak meminta

data yang diperlikan demi keakuratan dan mutu dari

laporan yang akan di sajikan.

b. Memberikan masukan kepada kepala cabang berkaitan

dengan keadaan keuangan di cabang.

c. Mengeluarka laporan yang terkait dengan keuangan yang

dapat dipertanggung jawabkan hasil verifikasi dari bagian

akuntansi.

d. Melakukan hubungan dengan pihak pajak terkait masalah

Tanggung Jawab

a. Menyajikan laporan keuangan PD. BPR Subang secara

berkala cepat, tepat dan akurat, baik bagi kepala cabang,

pusat maupun eksternal.

b. Proses jurnal umum sesuai dengan prosedur

c. Proses accural kredit bulanan

d. Melakukan proses verifikasi baik untuk transfer teller dan

kasir sesuai dengan prosedur yang berlaku.

e. Pelaksanaan proses keuangan sesuai dengan prosedur yang

telah ditetapkan.

4. Teller Tugas Pokok

a. Melakukan kegiatan pelayanan front office yang prima

sesuai dengan pedoman dan ketentuan yang berlaku di PD.

BPR Subang.

b. Sebagai unit kerja PD. BPR Subang yang berhubungan

langsung dengan nasabah PD. BPR Subang dengan

pelaksanaan transaksi harian PD. BPR Subang.

c. Melakuak proses pembukuan sesi dan penutupan sesi serta

pengambilan modal kerja dari manajer operasional.

d. Melayani transaksi hubungan baik dengan nasabah baru

maupun nasabah lama dan langsung membukukan kedalam

e. Melayani transaksi deposito baik nasabah baru maupun

nasabah lama dan langsung membukukan kedalam system.

f. Melayani over book dari tabungan ke tabungan maupun

dari kredit ke tabungan.

g. Membuat setiap lapran transaksi yang dilakukan dan

mengarsipkannya.

h. Melakukan transaksi channeling kerupa-rupa pasiva dan

membukukanya kedalam system.

i. Menerima/melakukan transaksi pengambilan atau

pembayatran tunai/non tunai dan langsung

membukukannya dalam sistem komputer.

j. Melayanai penyetoran dan atau pengambilan simpanan.

k. Menjaga hubungan baik dengan nasabah PD.BPR Subang

Cabang Pusakanagara.

Wewenang

a. Menerima/melakukan transaksi pengambilan atau

pembayaran tunai/non tunai sesuai limit yang telah

ditentukan dan langsung membukukannya dalam sistim.

b. Melakukan validasi dan verifikasi dalam menerima atau

melakukan transaksi.

c. Menolak proses transaksi yang tidak sesuai prosedur yang

d. Menerima modal awal sesuai dengan ketentuan yang

berlaku disuatu cabang.

Tanggung Jawab

a. Terlaksananya proses transaksi yang efesien dan

memuaskan nasabah

b. Membuat laporan transaksi harian yang telah dilakukan

teller mencakup tellr exchange, rakapitulasi transaksi

harian.

c. Menyediakan laporan transaksi teller dan melaporkanya

pada manajer operasional secara tepat, tepat dan akurat.

d. Menjaga investasi/peralatan serta keamanan tempat

kerjanya dan keamanan uang tunai.

e. Ketetapan proses transaksi, bila terjadi selisih kas kurang

maka teller akan bertanggung jawab terhadap kekurangan

tersebut

f. Kebenaran dan keakuratan pemasukan data transaksi

5. Marketing Tugas Pokok

a. Mengkoordinir dan melakukan analisa terhadap calon

debitur berdasarkan berkas kredit yang diserahkan oleh

bagian administrasi kredit.

b. Melakukan analisa secara kualitatif terhadap debitur.

c. Melakukan analisa secara kuantitatif untuk melihat

kemampuan bayar dari debitur.

d. Memonitor kelengkapan dokumen kredit dan jaminan

sesuai dengan persyaratan dan ketentuan komite kredit.

e. Melakukan survey terhadap debitur dan jaminan yang

diajukan baik yang dilakukan sendiri maupun dengan

pihak ketiga.

f. Melakukan analisa terhadap kekayaan jaminan yang

diajukan.

g. Membuat laporan analisis terhadap kelayakan kredit.

h. Melakukan fungsi dan tugas review atas proposal yang

diajukan.

i. Membuat analisa awal proposal nasabah PD. BPR Subang.

j. Memberikan masukan yang objektif kepada kredit

mengenai hasil dari analisa dan rekonendasi profesional

yang diberikan.

k. Mempersiapkan berkas kredit untuk diajukan kekomite

pusat bila melebihi dari platform.

Wewenang

a. Melakuak survey terhadap debitur dan jaminanya sesuai

dengan prosedur.

b. Memberikan masukan kepada komite kredit survey dan

c. Mengajukan berkas kredit yang melampaui platform

kepada komite pusat untuk dianalisa lebih jauh.

d. Ikut seta memonitor hasil analisa realisasi pembayaran

untuk mempertajam kemampuan menganalisa.

Tanggung Jawab

a. Memberikan hasil survey yang akuran dan objektif baik

terhadap keadaan calon debitur maupun jaminanya.

b. Memberikan hasil analisa yang lengkap, objektif terhadap

hasil survey tersebut serta proposal yang diajukan oleh

kreditur.

c. Mempertajam dan meningkatkan kemampuan menganalisa

dengan cara training dan memonitor aktifitas dari debitur.

d. Memberikan data-data yang lengkap dan akurat kepada

komite cabang maupun komite kredit pusat.

6. Administrasi Kredit Tugas Pokok

a. Melakukan pencatatan data nasabah baik yang berupa

pinjaman atau simpanan.

b. Melakukan potongan ansuran pembayaran kredit ke bank

terkait.

c. Mengadministrsikan potongan yang dilakuan.

d. Membuat dan meng-update kartu piutang.

f. Memantau pelunasan pembiayaan dan melaporkanya

kepada kepala bidang kredit.

g. Mengadministrasikan dan menghitung pembayaran

ansuran pokok dan bunga.

Wewenang

a. Bersama dengan staff legal dan analisi pembiayaan

membuat surat penolakan apabila tidak disetujui atas dasar

ketidak sesuaian dengan persyaratan standar atau

penolakan oleh manajer marketing atau kepala bidang

kredit.

Tanggung Jawab

a. Menjaga agar pelaksanaan pembiayaan dapat memberikan

tingkat kepuasan yang tinggi dengan tetap menjaga segala

risiko.

b. Menyampaikan laporan tertulis (mingguan, bulanan,

tahuanan) kepada kepala bagian marketing mengenai

realisasi tarfet pembiayaan yang telah dicapai.

c. Menyiapkan surat persetujuan dan memo pencairan dana

nasabah yang telah direkonemdasikan dan disetujui oleh

komite kredit.

d. Menyiapka tagihan dan laporan penanganan anggota dalam

hal penerimaan proposal, pengumpulan data, pemberian

e. Menjamin bahwa setiap transaksi telah diadministrasikan

dan dibukukan sesuai dengan ketentuan yang berlaku.

7. Analis Kredit Tugas Pokok

a. Memonitor kelengkapan dokumen kredit dan jaminan

sesuai dengan persyaratan dan ketentuan komite kredit.

b. Membuat laporan analisis terhadap kelayakan kredit.

c. Melakukan fungsi dan tugas review atas proposal yang di

ajukan.

d. Membuat analisa awal proposal nasabah BPR.

Wewenang

a. Memeriksa dan menandatangai dokumen-dokumen atau

surat-surat yang terkait dengan pihak eksternal perusahaan

sesuai dengan kewenanganya.

b. Membuat surat penolakan apabila tidak disetujui atas dasar

ketidak sesuaian dengan persyaratan standar atau

penolakan oleh kepala bidang kredit.

Tanggung Jawab

a. Menyampaikan laporan tertulis (mingguan, bulanan

maupun tahunan) kepada kepala bagian marketing

8. Kolektor Tugas Pokok

a. Menagih setoran kredit dilapangan.

b. Menerima setoran simpanan dari calon nasabah dan

nasabah luar biasa BPR Subang di lapangan.

c. Menampung dan menyampaikan pada kabag operasional

keluhan-keluhan nasabah dan atau nasabah di lapangan.

d. Melakukan penagihan terhadap piutang bermasalah.

e. Mencatat semua nasabah binan.

f. Membuat laporan kondisi nasabah penerima kredit BPR

Subang.

g. Membuat catatan harian tentang penerimaan dan

pengeluaran uang.

h. Melakukan perhitungan secara benar dari seluruh setoran

sebelum di setorkan kepada teller.

Wewenang

a. Mewakili kabag operasional untuk berhadapan dengan

pihak eksternal yang berkaitan dengan bidang kredit atau

sesuai dengan limpahan wewenang yang diberikan oleh

kabag operasional.

b. Meminta informasi dan data kepada unit kerja yang lain

yang berkaitan dengan pelaksanaan tugas-tugasnya.

Tanggung Jawab

a. Menjamin hasil yang optimal dalam dalam proses

penagihan, penyetoran dana dari nasabah.

b. Membina hubungan baik dengan nasabah penerima kredit.

c. Bertanggung jawab atas keamanan dan keutuhan nominal

uang yang di setorkan.

9. Custumer Service Tugas Pokok

a. Memberikan penjelasan / inforasi secara menyeluruh

kepada nasabah BPR SUBANG atau calon nasabah BPR

SUBANG mengenai produk yang di tawarkan BPR

SUBANG dan jasa lembaga keuangan yang bisa dilakukan

BPR SUBANG berikut prosedurnya.

b. Membuat laporan bulanan mengenai penambahan nasabah

BPR SUBANG baru (fresh fund), penutupan rekening dan

mencatat keluhan custumer.

c. Mengkonfirmasi kepada nasabah BPR SUBANG perihal

saldo atau warkat-warkat yang di transaksikan oleh yang

bersangkutan.

d. Memfile dokumen-dokumen nasabah BPR SUBANG,

Wewenang

a. Melakukan akses ke komputer/data-base serta mengelola

data sesuai dengan prosedur dan ketentuan yang berlaku.

b. Mengambil tindakan-tindakan yang di perlukan untuk

menjaga kepatuhan pelaksanaan prosedur

pembukuan/penutup rekening dan pelayanan jasa BPR

SUBANG.

c. Mengambil tindakan-tindakan yang di perlukan untuk

menjaga hubungan baik dengan nasabah BPR SUBANG

atau relasi BPR SUBANG.

d. Bersama dengan marketing mengusulkan peremajaan dan

atau menarik produk yang dianggap tidak mendapatkan

respon pasar yang baik.

Tanggung Jawab

a. Terkelolanya data-base nasabah BPR SUBANG dan

file-file aplikasi dengan baik.

b. Terselesaikannya masalah-masalah yang berkaitan dengan

pelayanan front office.

c. Bersama dengan supervisor marketing mengembangkan

jaringan kepada pihak lain yang dapat melayani nasabah

BPR SUBANG dalam rangka maksimalisasi manfaat

d. Bersama marketing memantau kebutuhan pasar sebagai

dasar inisiatif dan pengembangan produk dan jasa baru.

2.4 Aspek Kegiatan Perusahaan

Aspek kegiatan PD.BPR Subang Cabang Pusakanagara yaitu:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan dan bentuk lain yang di persembahkan

dengan itu.

2. Memberikan kredit kepada pengusaha kecil dan rumah tangga.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil

sesuai dengan ketentuan yang di tetapkan dalam peraturan pemerintah.

4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

32

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan Kerja Praktek di PD.BPR Subang Cabang

Pusakanagara penulis ditempatkan pada Bagian Kredit, bagian ini di pimpin

oleh Analis Kredit yang mempunyai wewenang memeriksa dan

menandatangani dokumen - dokumen atau syarat - syarat yang terkait dengan

pihak external perusahaan dengan kewenangannya dan membuat surat

penolakan apabila tidak di setujui atas dasar ketidak sesuaian dengan

persyaratan standar atau penolakan oleh kepala Bidang Kredit PD.BPR

Subang Cabang Pusakanagara.

3.2Teknis Pelaksanaan Kerja Praktek

Kegiatan Kerja Praktek di PD. BPR SUBANG Cabang Pusakanagara

dimulai pada pukul 08.00 s/d 17.00 dari hari senin sampai hari jumat.

Kegiatan yang dilakukan selama kerja praktek di PD. BPR SUBANG Cabang

Pusakanagara membantu pada bagian Analisa Kredit.

Analisa kredit diperlukan agar PD. BPR SUBANG Cabang Pusakanagara

memperoleh keyakinan bahwa kredit yang di berian dapat di kembalikan oleh

Analisa kredit juga untuk mengetahui prinsip-prinsip pemberian kredit

dan kriteria pemberian kredit. Berikut kegiatan penulis dalam prosedur

pemberian kredit di Bank Perkreditan Rakyat (BPR) Subang Cabang

Pusakanagara yaitu sebagai berikut:

Prosedur kredit adalah tahap yang harus dilalui sebelum kredit di

berikan untuk menilai kelayakan calon debitur. Didalam

memberikan/menyalurkan kredit hendaknya mengacu kepada prinsip yang

sehat dan sesuai prosedur.

3.3Hasil Pelaksanaan Kerja Praktek

3.3.1 Kriteria Pemberian Kredit pada PD. BPR Subang Cabang Pusakanagara

Didalam pemberian kredit harus di perhatikan beberapa kriteria, pemberian

kredit PD. BPR SUBANG Cabang Pusakanagara dan harus di perhatikan

sebelum melakukan analisa kredit adalah sebagai berikut:

1. Jangan pernah memberikan kredit bila pertimbangan lebih kepada:

a. Belas kasihan

b. Kenalan ( bersaudara atau teman )

c. Nasabah orang terhormat ( terkenal,disegani,status sosial tinggi )

2. Utamakan berdasarkan unsur-unsur sebagai berikut:

a Kelayakan usaha

b Kemampuan membayar

c Jaminan (collateral) yang cukup dan legal.

3.3.2 Prosedur Penilaian Pemberian Kredit Pada PD.BPR SUBANG Cabang Pusakanagara.

Prosedur kredit adalah tahapan yang harus dilalui sebelum kredit di berikan

untuk menilai kelayakan calon debitur, syarat pemberian kredit yang harus di

penuhi yaitu ada 2 (dua) point yaitu sebagai berikut :

1. Calon nasabah mengajukan permohonan kekantor PD. BPR SUBANG

Cabang Pusakanagara dengan mengisi dan menandatangani belangko.

Dalam belangko tersebut di tandatangani oleh suami, istri dan diketahui

oleh kepala desa atau dinas. dengan melampirkan fotokopi KTP/SIM

sebagai identitas sebagai jaminannya adalah :

Kredit Umum : sertifikat atas nama sendiri, kartu dasar

untuk pedagang

Kredit PNS : SK terakhir, kartu taspen, kartu pegawai.

2. Pihak bank menganalisis kredit dengan menggunakan pedoman 5C yaitu

: Character, Capacity, Capital, Collateral, dan Condition. Merupakan

penilaian terhadap faktor eksternal yaitu keadaan ekonomi maupun iklim

usaha yang sedang berlangsung.

Pengambilan Belangko dan Pengisiannya

Pemohon datang kekantor PD. BPR SUBANG Cabang Pusakanagara

untuk mengambil perangko, kemudian mengisi dan di tanda tangani

oleh suami istri pemohon dan ketahui oleh kepala desa atau kepala

dinas. Dalam mengisi belangko tersebut harus ada persetujuan kedua

belah pihak.

Penyerahan Belangko

Belangko yang sudah di isi di serahkan kekantor PD. BPR SUBANG

Cabang Pusakanagara dan petugas bank tersebut meneliti berkas

permohonan nasabah. Permohonan di nyatakan lengkap apabila telah

memenuhi syarat–syarat yang di tentukan untuk pengajuan perohonan

menurut jenisnya.

Cek / Survey

Dari pihak bank akan mensurvey kelapangan atau ketempat calon

nasabah tersebut supaya dapat mengetahui karakter nasabah tersebut.

Survey tersebut di lakukan secara profesional sehingga dapat berperan

sebagai saringan untuk menjaga agar tidak terjerumus kedalam kredit

bermasalah atau kredit macet.

Pihak bank menanggapi permohonan kredit nasabahnya, dengan

melakukan evaluasi bahwa kredit yang di berikan aman. Artinya

kredit dan bunganya oleh nasabahnya sesuai dengan waktu yang telah

ditentukan. Maka penganalisis harus teliti dan mengenal jenis calon

Persetujuan/Penolakan permohonan dan di buatkan surat

perjanjian kredit.

Setelah di analisis berkas permohonan kredit di mintakan persetujuan

atau penolakan kepada debitur. Dinyatakan setuju akan di buat surat

perjanjian. Dalam perjanjian kredit bank, penerimaan tidak bebas

untuk menentukan tujuan penggunaan kreditnya dan tidak bebas untuk

menentukan isi dari perjanjian. Karena perjanjian kredit merupakan

perjanjian standar yaitu perjanjian yang isi di tentukan terlebih dahulu

oleh bank. Kepada pemohon hanya dimintakan pendapatnya apakah

dapat menerima syarat-syarat yang tersebut didalam formulir atau

tidak. Hal-hal lain yang kosong dalam belangko adalah hal-hal yang

tidak mungkin di isi sebelumnya seperti : lama jumlah pinjaman,

bunga, tujuan dan jangka waktu kredit.

Penandatanganan Berkas

Berkas yang telah di setujui akan di tandatangani oleh direktur dan

3.3.2.1 Prinsip-Prinsip Dalam Menganalisa Pemberian Kredit pada PD. BPR Subang Cabang Pusakanagara

Dalam melakukan penilaian permohonan kredit PD. BPR Subang Cabang

Pusakanagara sebagai berikut:

1. Caracter

Yaitu penilaian terhadap karakter usaha keperibadian calon peminjam

dengan tujuan untuk memperkirakan kemungkinan perilaku/karakter

peminjam memenuhi kewajibannya.

2. Capacity

Yaitu penilaian secara subyektif tentang kemampuan peminjam untuk

melakukan pembayaran kemampuan di ukur dengan catatan prestasi

peminjam di masa lalu yang didukung dengan pengamatan di lapangan

atas sarana usahanya seperti toko, karyawan, alat-alat, pabrik serta

metode kegiatan.

3. Capital

Yaitu penilaian terhadap kemampuan modal yang di miliki oleh calon

peminjam yang di ukur dengan posisi perusahaan secara keseluruhan

yang di tunjukan oleh rasio finansial dan penekanan pada komposisi

modalnya.

4. Collateral

Yaitu jaminan yang di miliki calon peminjam. Penilai ini bertujuan untuk

tercapai terjadi, maka jaminan dapat di pakai sebagai pengganti dari

kewajiban.

5. Condition

PD. BPR SUBANG harus melihat kondisi ekonomi yang terjadi di

masyarakat secara spesifik melihat adanya keterkaitan dengan jenis usaha

yang di lakukan oleh calon peminjam. Hal tersebut karena kondisi

eksternal berperan besar dalam proses perjalanannya usaha calon

peminjam.

3.3.3 Hambatan-hambatan dan Penanggulangan Dalam Penilaian Pemberian Kredit pada PD. BPR Subang Cabang Pusakanagara

3.3.3.1Hambatan-hambatan dalam penilaian Kredit pada PD. BPR

Subang Cabang Pusakanagara

Hambatan-hambatan yang di hadapi petugas dalam penilaian Kredit pada

PD. BPR Subang Cabang Pusakanagara adalah sebagai berikut :

1. Nasabah tidak memberikan persyaratan yang lengkap dalam pengajuan

kredit.

2. Usaha yang dilakukan calon yang mengajukan kredit tidak jelas.

3.3.3.2Penanggulangan dalam mengatasi hambatan-hambatan

penilaian pemberian Kredit pada PD. BPR Subang Cabang

Pusakanagara

Dalam menanggulangi hambatan-hambatan penilaian pemberian kredit di

antaranya yaitu :

1. Calon nasabah yang akan mengajukan kredit harus membawa persyaratan

yang lengkap.

2. Sebelum melakukan penilaian kredit, Petugas bank meninjau ke lapangan

untuk megetahui usaha yang dilakukan calon nasabah dan seberapa besar

kemampuan untuk membayar.

3. Tanda jaminan nilainya harus lebih besar dari kredit yang di ajukan.

40

BAB IV

KESIMPULAN DAN SARAN

4.1Kesimpulan

1. Kriteria Pemberian Kredit pada PD. BPR Subang Cabang Pusakanagara

didalam pemberian kredit harus di perhatikan beberapa kriteria yang harus

di perhatikan sebelum melakukan analisa kredit, Jangan pernah

memberikan kredit bila pertimbangan lebih kepada : Belas kasihan,

Kenalan ( bersaudara atau teman ), Nasabah orang terhormat ( terkenal,

disegani, status sosial tinggi ), Usaha-usaha ilegal itu bisa menimbulkan

kredit macet atau kredit bermasalah.

2. Dalam Penilaian Kelayakan Pemberian Kredit oleh PD. BPR SUBANG

Cabang Pusakanagara, syarat yang harus di penuhi ada 2 (dua) point yaitu

sebagai berikut:

a. Calon nasabah mengajukan permohonan ke kantor PD. BPR SUBANG

Cabang Pusakanagara dengan mengisi dan menandatangani belangko.

b. Apabila disetujui maka akan dilakukan perjanjian kredit atau

pengikatan agunan setelah itu dilakukan pengawasan kredit atau

3. Dalam Analisa Pemberian Kredit pada PD. BPR SUBANG Cabang

Pusakanagara terdapat hambatan-hambatan, maka dari itu pihak bank juga

memiliki cara untuk menanggulanginya.

4.2Saran

1. Kriteria pemberian kredit lebih diperhatikan supaya pemberian kredit

tersebut tidak merugikan kepada bank PD. BPR Subang Cabang

Pusakanagara supaya tidak menimbulkan kredit macet atau kredit

bermasalah.

2. Prinsip-prinsip analisa pemberian kredit sangat dibutuhkan dalam

pemberian kredit pada nasabahnya, karena sebagai acuan untuk

mengetahui nasabahnya untuk bisa mengembalikan pinjamannya atau

kewajibanya kepada bank.

3. Dalam prosedur pemberian kredit harus lebih teliti mengenai on the spot

( peninjauan kelapangan ) sehingga dapat mengetahui kemampuan debitur

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang SI

Program Studi Manajemen

Oleh :

NAMA

: CICA CUNENGSIH

NIM

: 21208034

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Nama Lengkap : Cica Cunengsih

Nama Panggilan : Cica

Jenis kelamin : Perempuan

Tempat/Tanggal lahir : Indramayu, 09 Oktober 1990

Status : Belum Menikah

Tinggi badan : 170 cm

Alamat : Ds. Gabus Kulon Blok. Lamaran

Kec. Gabus Wetan Kab. Indramayu RT/RW 13/05

Agama : Islam

Warga negara : Indonesia

SMKN 1 Indramayu (thn 2005 – 2008)

Universitas Komputer Indonesia (UNIKOM), Jurusan Manajemen,

Bandung (2008 – sekarang)

Pengalaman Organisasi

Anggota PMR SMPN 2 GABUS WETAN Sekretaris PMR SMKN 1 INDRAMAYU Anggota Korps Suka Rela (KSR) UNIKOM

Pengalaman Kerja

Praktek Kerja Lapangan (PKL) pada hotel ZAMRUD Cirebon (**) Selama

3 bulan.

Praktek Kerja Lapangan (PKL) pada hotel BENTANI Cirebon (***)

Selama 3 bulan.

Praktek Kerja Lapangan (PKL) pada PD. BPR Subang cabang Pusakanagara Selama 1 bulan.

Demikian daftar riwayat hidup yang saya buat dengan sesungguhnya serta menurut keadaan yang sebenarnya.

Bandung, 30 November 2011

iii

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia-

Nya sehingga penulis dapat menyelesaikan Laporan Kerja Praktek dengan judul

“PROSEDUR PENILAIAN KELAYAKAN PEMBERIAN KREDIT PADA

PD. BPR SUBANG CABANG PUSAKANAGARA”

Tidak lupa pula shalawat dan salam penulis tujukan kepada Nabi Besar

Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia

kepada fitrah yang benar dan jalan yang lurus.

Laporan Kerja Praktek ini sebagai salah satu syarat yang harus dipenuhi

untuk memenuhi salah satu tugas mata kuliah kerja praktek (KP) pada jurusan

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis ingin mengucapkan terima kasih yang sebesar- besarnya kepada

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Ibu Prof. Dr. Hj Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Manajemen

Universitas Komputer Indonesia.

4. Ibu Trustorini Handayani, SE., M.Si., selaku Dosen Pembimbing Laporan

Kerja Praktek

iv

yang di ajarkan bisa bermanfaat untuk kehidupan penulis dan lingkungan

sekitar penulis.

7. Orang tuaku Tersayang Ibu Darsinah dan Bapak Castum, Terimakasih atas

segala do’a, pengorbanan baik materil maupun moril serta dukungannya

sampai saat ini, semoga penulis menjadi anak yang soleha, berbakti kepada

kedua orang tua, sukses dalam hidup, dan bisa menbalas budi baik kalian.

8. Kakak kandung tersayang Supriyadi, Bersyukur dan bahagia bisa memiliki

kakak seperti dirimu. Terimakasih untuk do’a serta dukungannya.

9. Yayu Widia Ningsi, Aldi Alamsyah, Kakek Nenek, Keluarga besar semua,

Terimakasih atas dukungannya.

10. Bapak Pratu Cardiwan tersayang, Terimakasih untuk pengorbanan, do’a serta

dukungannya. Semoga keabadian hadir diantara kita.

11. Keluarga besar Bapak Jahid (Alm) dan Ibu Karinih, Terimakasih untuk segala

do’a dan dukungannya.

12. Teman-teman Terkasih (The Jambuz) Satinih, Sartika, Eti, Nety, Sen, Icha,

Eris, Terimakasih atas bantuan dan dukungannya. Merupakan hal yang

terindah bisa mengenal kalian, semoga persahabatan kita akan abadi untuk

v

sempurna serta memperhatikan keterbatasan penguasaan ilmu, segala

ketidaktelitian dan kesalahan dalam penulisan laporan kerja praktek. Untuk itu

Penulis mengharapkan koreksi, masukan atau saran serta tanggapan dari semua

pihak. Penulis berharap semoga laporan kerja praktek ini dapat memberikan

manfaat bagi penulis sebagai pengalaman dan bagi pembaca.

Bandung, 30 November 2011