SKRIPSI

PENGARUH NON PERFORMING LOAN, CAPITAL ADEQUACY RATIO, LOAN TO DEPOSIT RATIO, TERHADAP PROFITABILITAS DI

SEKTOR PERBANKAN YANG GO PUBLIC DI BURSA EFEK INDONESIA

Diajukan kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Oleh:

Moh Husni Mubarok 0613010165 FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Moh Husni Mubarok Abstrak

Bank merupakan salah satu lembaga keuangan yang mempunyai kegiatan menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain.Tujuan dari usaha perbankan yaitu untuk memproleh keuntungan. Tingkat kemampuan bank dalam mendapatkan keuntungan salah satunya diukur dengan Return on Assets (ROA) untuk mencapai ROA yang diharapkan , bank dituntut untuk karena setiap kegiatan usaha bank yang melibatkan penggunaan asset atau berorientasi keuantungan selalu dihadapkan pada berbagai risiko yang harus dihadapi. Risiko itu meliputi, risiko kredit yang dapat diukur dengan rasio NPL, risiko permodalan yang dapat diukur dengan rasio CAR, dan risiko likuiditas yang dapat diukur dengan rasio LDR.

Periode penelitian dilakukan dari tahun 2004-2007. Obyek penelitian ini adalah bank-bank go public di BEI. Dengan populasi 30 bank go public. Metode pengambilan sampel adalah dengan cara purposive sampling. Dimana sampel yang diperoleh 20 bank yang go public. Untuk menguji hipotesis digunakan teknik analisis regresi linier berganda.

Hasil pengujian diperoleh bahwa terdapat kecocokan model pengaruh Non Performing Loan (NPL) , Capital Adequacy Ratio (CAR) , Loan To Deposit Ratio (LDR) , terhadap tingkat profitabilitas. Terlihat dari angka F 10,407 dengan tingkat signifikan 0,000 < 0,05. Sedangkan, secara parsial Non Performing Loan tidak berpengaruh negatif, Capital Adequacy Ratio mempunyai pengaruh yang signifikan terhadap profitabilitas dan Loan to Deposit Ratio tidak berpengaruh positif terhadap profitabilitas.

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Perbankan merupakan urat nadi perekonomian di seluruh negara.

Tidak sedikit roda-roda perekonomian terutama di sektor riil digerakkan

oleh perbankan baik secara langsung maupun tidak langsung. Banyaknya

sektor yang tergantung pada perbankan tersebut disebabkan oleh fungsi

dan peranan perbankan. Oleh karena itu, perbankan selalu diikutsertakan

dalam menentukan berbagai kebijakan di bidang moneter, pengawasan

devisa, pencatatan efek-efek, dan lain-lainya.

Bank merupakan salah satu lembaga keuangan yang mempunyai

peranan penting dalam perekonomian suatu negara sebagai lembaga

perantara keuangan. Bank di dalam Pasal 1 ayat (2) UU No. 10 Tahun

1998 tentang perubahan UU No. 7 Tahun 1992 tentang perbankan adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat

banyak.

Kredit yang diberikan oleh bank merupakan bagian terbesar dari

aset yang dimiliki oleh bank yang bersangkutan. Oleh karena itu, kegiatan

perkreditan merupakan tulang punggung dari kegiatan utama bank.

pemerintah dan perbankan harus menerapkan kebijakan yang tepat dalam

mengatur keseimbangan kredit nasional.

Kredit menjadi sumber pendapatan dan keuntungan bank yang

terbesar. Disamping itu kredit juga merupakan jenis kegiatan penanaman

dana yang sering menjadi penyebab utama suatu bank dalam menghadapi

masalah besar. Maka tidak berlebihan apabila dikatakan bahwa usaha bank

sangat dipengaruhi oleh keberhasilan mereka mengelola kredit. Usaha

bank yang berhasil mengelola kreditnya akan berkembang, sedangkan

usaha bank yang selalu dirong-rong kredit bermasalah akan mundur.

Pada dasarnya semua bisnis tidak terlepas dari resiko kegagalan.

Demikian pula dengan dunia perbankan. Pemberian kredit yang dilakukan

oleh bank mengandung resiko yaitu berupa tidak lancarnya pembayaran

kredit atau dengan kata lain kredit bermasalah (Non Performing Loan)

sehingga akan mempengaruhi kinerja bank.

Data terbaru Bank Indonesia (BI) mengungkapkan bahwa kualitas

kredit perbankan cenderung mengalami penurunan. Indikasinya terlihat

sangat jelas dari peningkatan kredit macet atau Non Performing Loan

(NPL). Angka nominal NPL per Agustus 2009 mencapai titik tertinggi

selama lima tahun terakhir. Nilai kredit bermasalah perbankan tercatat

Rp 54,33 triliun. Bila ditarik ke posisi akhir tahun lalu, kenaikan nilai NPL

ini mencapai 29,7%. Per Desember 2008 nilai NPL masih Rp 41,87 triliun.

pembengkakan NPL jauh lebih besar yakni 31,8%.

( Kontan Online 14 Oktober 2009).

Peningkatan Non Performing Loan (NPL) yang dialami perbankan

juga akan mengakibatkan tersendatnya penyaluran kredit. Hingga Agustus

2009, sebanyak 23 bank memiliki rasio kredit bermasalah lebih dari 5%.

Itu berarti, setidaknya empat bank mengalami pemburukan kualitas kredit

sepanjang tahun ini.

Untuk Non Performing Loan (NPL) Bank Indonesia telah

menentukan sebesar 5%. (Martono, 2002: 43). Apabila bank mampu

menekan rasio NPL dibawah 5%, maka potensi keuntungan yang akan

diperoleh akan semakin besar, karena bank-bank akan menghemat uang

yang diperlukan untuk membentuk cadangan kerugian kredit bermasalah

atau Penyisihan Penghapusan Aktiva Produktif (PPAP). Dengan semakin

kecil PPAP yang dibentuk oleh bank-bank maka profitabilitas akan

semakin besar sehingga kinerja bank secara keseluruhan akan menjadi

baik.

Banyaknya kredit yang bermasalah dapat mengakibatkan

terkikisnya permodalan bank yang dapat dilihat dari Capital Adequacy

Ratio (CAR). Menurunnya CAR tentu saja berakibat menurunnya kemampuan bank dalam menyalurkan kredit. Yang pada akhirnya bank

kehilangan kemampuannya dalam menghasilkan laba yang optimum dari

kemampuan bank untuk survive pada saat mengalami kerugian juga

rendah, selain itu CAR yang rendah juga mengakibatkan turunnya

kepercayaan nasabah yang pada akhirnya dapat menurunkan profitabilitas

bank.

Jumlah bank dengan rasio kecukupan modal kurang dari 12% terus

bertambah menjadi 18 bank pada Agustus 2009, setelah sempat berkurang

pada awal tahun. Kualitas aset yang menurun menjadi penyebab CAR

sejumlah bank tergerus. Data Bank Indonesia menyebutkan sepanjang

Agustus rasio kecukupan modal (Capital Adequacy Ratio/CAR) tiga bank

berkurang hingga di bawah 12%. Padahal pada bulan Maret, bank dengan

CAR kurang dari 12% sempat berkurang tinggal tujuh bank.

(www.Inaplas.org)

Pengelolaan dana oleh bank tidak hanya berupa penyaluran kredit,

kepada masyarakat akan tetapi bisa juga dilakukan dengan investasi atau

penanaman dana ke dalam aktiva produktif lainnya, yaitu surat-surat

berharga, seperti obligasi, dan Sertifikat Bank Indonesia (SBI), dalam

rangka memperkuat likuiditas bank.

Likuiditas adalah tingkat kemampuan bank memenuhi kewajiban

keuangan yang harus dibayar. Tingkat likuiditas dapat diukur antara lain

dengan rasio keuangan yaitu Loan To Deposit Ratio (LDR) yang

merupakan rasio untuk menilai likuiditas suatu bank dengan cara membagi

jumlah kredit yang diberikan oleh bank terhadap dana oleh pihak ketiga.

bank. Besarnya jumlah kredit yang diberikan kepada masyarakat akan

mempengaruhi besarnya laba yang nantinya akan diterima oleh bank

karena salah satu sumber pendapatan bank adalah bunga kredit yang

disalurkan (Hasibuan, 2001: 100). Semakin kecil pertumbuhan kredit,

maka profitabilitasnya juga akan menurun.

Pada Agustus 2009, rasio kredit terhadap dana pihak ketiga

cenderung menurun karena laju kredit lebih lambat dibandingkan dengan

pertumbuhan laba. Dalam 8 bulan pertama tahun ini, kredit hanya tumbuh

Rp58,25 triliun, sedangkan dana bertambah Rp93,74 triliun. Akibatnya,

Loan To Deposit Ratio (LDR) terkoreksi menjadi 73,95% dari 74,58% pada Desember serta 79,02% pada Agustus 2008. (www.Inaplas.org)

Menurut Simorangkir (2004: 147), batas aman LDR suatu bank

secara umum adalah sekitar 90%-100%. Sedangkan menurut ketentuan

bank sentral, batas aman LDR suatu bank adalah 110%.

Dari uraian di atas, maka besar kecilnya profitabilitas suatu bank

sangat dipengaruhi oleh risiko usaha yang dihadapi bank tersebut. Risiko

bank tersebut meliputi, risiko kredit, risiko modal, risiko likuiditas.

Pada penelitian ini penulis menghitung tingkat profitabillitas

dengan menggunakan Return on Asset (ROA). Hal ini dikarenakan

kemampuan bank dalam menghasilkan laba akan tergantung dari

Posisi Return on Asset (ROA) bank go public selama tahun

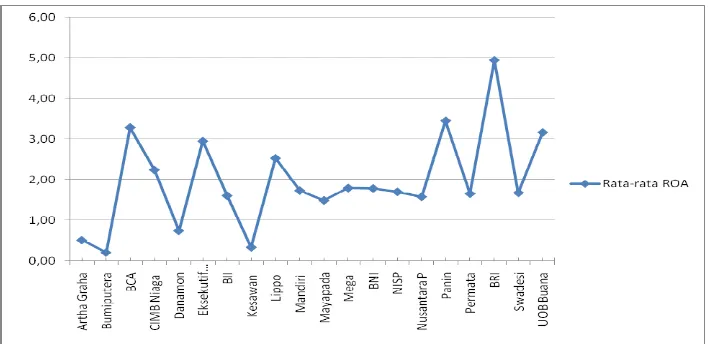

2004-2007 dapat dilihat pada grafik dibawah ini:

Gambar 1: Posisi Return On Asset (ROA) Bank- bank Go Public tahun

2004-2007 (dalam persentase)

Berdasarkan tabel tersebut diketahui bahwa rata-rata Return On

Asset (ROA) pada bank go public selama tahun 2004-2007 telah mengalami penurunan yaitu dari 2,67 menjadi 1,87. Hal ini menunjukkan

kinerja profitabillitas bank go public di Indonesia mengalami penurunan,

sehingga perlu dicari tahu apa saja yang menjadi penyebab utama

penurunan tersebut. Penurunan itu terjadi mungkin karena disebabkan oleh

beberapa hal diantaranya:

a. Tingginya rasio kredit bermasalah (NPL) sehingga bank

membentuk cadangan kerugian kredit bermasalah atau

yang berujung pada pengurangan pendapatan sehingga

berakibat pada turunnya laba.

b. Kualitas kredit yang menurun, sehingga bankMenurunnya

rasio kecukupan modal (CAR) bank.

c. Pertumbuhan kredit yang lambat, sehingga banyak dana yang

menumpuk di bank, karena tidak tersalurkan.

Hal inilah yang menjadikan peneliti tertarik untuk melakukan

penelitian mengenai bagaimana pengaruh Non Performing Loan (NPL) ,

Capital Adequacy Ratio (CAR) , Loan To Deposit Ratio (LDR) , terhadap tingkat profitabilitas di bank-bank yang go public di Indonesia.

1.2Rumusan Masalah

Perumusan masalah yang dapat dikemukakan dalam penelitian ini

berdasarkan latar belakang yang telah dipaparkan di atas adalah: Apakah

Non Permorming Loan (NPL), Capital Adequacy Ratio (CAR), Loan To Deposit Ratio (LDR), berpengaruh terhadap Profitabilitas di sektor perbankan yang go public?

1.3Tujuan penelitian

Penelitian ini bertujuan untuk menguji secara empiris pengaruh Non

1.4Manfaat penelitian

Tercapainya tujuan penelitian yang disebutkan diatas maka hasil penelitian ini

akan mempunyai manfaat diantaranya :

1. Bagi penulis

Penelitian ini sangat berguna bagi penulis untuk menambah

wawasan serta pengetahuan penulis tentang praktek manajemen keuangan

dalam perbankan khususnya tentang masalah yang berkaitan dengan Non

Permorming Loan (NPL), Capital Adequacy Ratio (CAR), Loan To Deposit Ratio (LDR), dengan Profitabilitas (ROA).

2. Bagi perusahaan

Penelitian ini diharapkan menjadi sumbangan pemikiran bagi dunia

perbankan khususnya bagi pihak manajemen dalam mengambil kebijakan

perbankan.

3. Bagi akademik

Sebagai bahan masukan yang bermanfat bagi kemajuan studi dan

BAB II

TINJAUAN PUSTAKA 2.1Penelitian Terdahulu

Beberapa penelitian tentang profitabilitas perbankan telah

dilakukan juga oleh peneliti terdahulu. Salikah (2008) melakukan

penelitian tentang bagaimana pengaruh likuiditas, efisiensi, dan resiko

kredit terhadap profitabilitas bank-bank yang go public. Penelitian dilakukan terhadap bank-bank yang go public dan telah terdaftar di BEJ. Data penelitian yang digunakan adalah laporan keuangan 26

bank go public yang dijadikan sampel dari tahun 2004-2006. Teknik analisis yang digunakan adalah regresi linier beganda. Hasil

penelitian membuktikan bahwa varibel LDR tidak mempunyai

pengaruh yang signifikan terhadap profitabilitas, variabel efisiensi

(BOPO) mempunyai pengaruh yang signifikan terhadap profitabilitas,

dan variabel NPL tidak berpengaruh negatif terhadap profitabilitas.

Ginanjar (2007) meneliti tentang pengaruh tingkat kecukupan

modal (Capital Adequacy Ratio) terhadap profitabilitas. Penelitian ini dilakukan terhadap bank-bank yang go public dan telah terdaftar di BEJ. Dan sebanyak 15 bank yang dijadikan sampel dari tahun

2005-2006. Metode penelitian yang digunakan adalah metode penelitian

Capital Adequacy Ratio mempunyai hubungan yang moderat (sedang) terhadap tingkat profitabilitas bank. Hal ini bisa dilihat pada hasil

perhitungan koefisien korelasi. Dari perhitungan tersebut diperoleh

nilai koefisien korelasi atau nilai t sebesar 0,41. Hubungan tersebut

bernilai positif (searah) yang berarti jika terjadi penambahan CAR

maka nilai profitabilitas akan naik pula.

Astuti (2008) meneliti tentang pengaruh tingkat kecukupan

modal (CAR) dan likuiditas (LDR) terhadap profitabilitas (ROA).

Penelitian ini dilakukan terhadap bank-bank yang go public dan telah terdaftar di BEJ dengan tujuan untuk mengetahui bagaimana pengaruh

tingkat kecukupan modal (CAR) dan likuiditas (LDR) terhadap

profitabilitas bank . Sebanyak 4 bank yang dijadikan sampel dari

tahun 2001-2006 yang terdiri dari bank pemerintah dan bank swasta.

Metode yang digunakan adalah metode asosiatif analisis. Jenis

penelitian yang digunakan adalah penelitian survey. Teknik analisis yang digunakan adalah regresi linier beganda. Hasil penelitian ini

menunjukkan bahwa tingkat kecukupan modal (CAR) dan Likuiditas

(LDR) berpengaruh signifikan terhadap tingkat Profitabilitas (ROA) .

Suwandhani (2008) meneliti tentang pengaruh tingkat Loan to Deposit Ratio (LDR) terhadap profitabilitas bank. Penelitian ini dilakukan terhadap bank-bank yang go public dan telah terdaftar di BEI dengan tujuan untuk mengetahui bagaimana pengaruh tingkat

penelitian adalah 5 bank yang go public dengan data penelitian berasal dari laporan keuangan masing-masing bank pada periode 2004-2006.

Teknik analisis yang digunakan adalah regresi linier beganda. Hasil

penelitian ini menunjukkan bahwa Loan to Deposit Ratio (LDR) mempunyai pengaruh yang signifikan terhadap Profitabilitas bank.

Sebatiningrum (2006) meneliti tentang Capital Adequacy Ratio (CAR), Likuiditas, dan Efisiensi Operasional Terhadap Profitabilitas

Perusahaaan Perbankan yang Terdaftar di BEJ. Sampel penelitian

adalah 22 bank yang go public. Teknik analisis yang digunakan adalah regresi linier beganda. Hasil penelitian menunjukkan bahwa

pada tahun 2004 ROA selalu berfluktuasi di tiap triwulan. ROA yang

naik turun dapat disebabkan karena meningkatnya kredit bermasalah,

penurunan kualitas kredit yang terjadi pada sektor industri dan

tingginya biaya operasional yang ditanggung oleh bank. Secara

simultan diperoleh adanya pengaruh yang signifikan antara besarnya

CAR, LDR dan BOPO terhadap profitabilitas. Sedangkan secara

parsial CAR, LDR dan BOPO berpengaruh signifikan terhadap

profitabilitas, dimana CAR dan LDR berpengaruh positif, sedangkan

BOPO mempunyai pengaruh yang negatif.

Peneliti merasa ada suatu hal yang menarik di balik

permasalahan yang telah dikemukakan oleh peneliti-peneliti

pernah diteliti sebelumnya, namun dengan menggunakan sudut

pandang yang berbeda.

2.2 Landasan Teori

2.2.1 Tinjauan Mengenai Perbankan di Indonesia

Perbankan secara umum merupakan lembaga keuangan

yang melakukan kegiatan berupa pengumpulan danamasyarakat

dan menyalurkannya kembali kepada masyarakat dalam

berbagai bentuk. Di Indonesia sendiri bank adalah prime of source (sumber utama) pembangunan. Pengertian perbankan menurut UU No. 10 Tahun 1998 tentang perubahan UU No. 7

Tahun 1992 tentang perbankan Bab 1 pasal 1 ayat (1) adalah

sebagai berikut: “Perbankan adalah sesuatu yang menyangkut

tentang bank, mencakup kelembagaan, kegiatan usaha, serta

cara dan proses dalam melaksanakan kegiatan usahanya.

2.2.1.1Pengertian Bank

Berbagai definisi tentang bank teelah dikemukakan

oleh berbagai kalangan dan ahli. Berikut ini beberapa

pengertian bank antara lain:

Definisi bank dalam Pasal 1 ayat (2) UU No. 10

Tahun 1998 tentang perubahan UU No. 7 Tahun 1992

menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lain dalam rangka

meningkatkan taraf hidup rakyat banyak.

Sedangkan menurut PSAK no 31 mengenai

akuntansi perbankan disebutkan sebagai berikut: Bank

merupakan lembaga perantara keuangan (financial intermediary) antara pihak-pihak yang mempunyai kelebihan dana (surplus unit) dengan pihak-pihak yang membutuhkan dana (deficit unit) serta sebagai lembaga yang berfungsi smemperlancar lalu lintas keuangan

Bank secara sederhana menurut Kasmir (2003: 11)

didefinisikan sebagai lembaga keuangan yang menghimpun

dana dari masyarakat dan menyalurkannya kembali dana

tersebut ke masyarakat serta memberikan jasa lainnya

“Dari definisi-definisi di atas jelas terlihat, bahwa

usaha pokok bank adalah menghimpun dana masyarakat

dan menyalurkannya kembali dalam bentuk pinjaman atau

kredit kepada masyarakat yang membutuhkannya. Dengan

demikian bank hanya sebagai perantara antara debitur dan

2.2.1.2Fungsi Bank

Menurut Susilo dan Santoso (2006: 9) secara umum

fungsi utama bank adalah untuk menghimpun dana dana

dari masyarakat dan menyalurkannya kembali untuk

berbagai tujuan atau sebagai financial intermediary. Secara spesifik fungsi utama bank adalah:

a. Agent of Trust

Dasar utama kegiatan perbankan adalah

kepercayaan (trust) baik dalam hal penghimpunan maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi dengan

unsur kepercayaan. Masyarakat percaya bahwa uangnya

tidak akan disalahgunakan oleh bank , uangnya akan

dikelola dengan baik, bank tidak akan bangkrut dan

pada saat yang dijanjikan simpanan tersebut dapat

ditarik kembali. Dari bank pihak bank sendiri akan mau

menempatkan atau menyalurkan dananya pada debitur

atau masyarakat apabila dilandasi unsur kepercayaan.

Pihak bank percaya bahwa debitur tidak akan

menyalahgunakan pinjamannya, debitur akan

mengelola dana pinjamannya dengan baik, debitur akan

tempo dan debitur punya niat baik untuk

mengembalikan pinjaman beserta kewajiban lainnya

pada saat jatuh tempo.

b. Agent of development

Kegiatan perekonomian masyarakat di sektor

moneter dan sektor riil tidak dapat dipisahkan. Kedua

sektor tersebut selalu berinteraksi dan saling

mempengaruhi. Sektor riil tidak dapat berkinerja

dengan baik apabila sektor moneter tidak dapat bekerja

dengan baik. Kegiatan bank berupa penghimpunan dana

dan penyaluran dana sangat diperlukan bagi lancarnya

perekonomian sektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan kegiatan

investasi, distribusi, serta konsumsi barang dan jasa,

mengingat bahwa kegiatan-kegiatan tersebut tidak bisa

dilepaskan dari adanya penggunaan uang. Kelancaran

kegiatan-kegiatan tersebut tidak lain adalah kegiatan

pembangunan perekonomian masyarakat.

c. Agent of service

Di samping melakukan kegiatan penghimpunan dan

penyaluran dana, bank juga memberikan penawaran

ditawarkan oleh bank ini erat kaitannya dengan

perekonomian masyarakat umum. Jasa ini antara lain

dapat berupa jasa penitipan uang, penitipan barang

berharga, pemberian jaminan bank, dan penyelesaian

tagihan.

2.2.1.3Jenis Bank

Dalam praktik perbankan Indonesia terdapat

beberapa jenis perbankan yang diatur dalam

undang-undang perbankan. Namun pada dasarnya kegiatan utama

atau pokok suatu bank itu sama sebagai lembaga keuangan

yang menghimpun dana dan menyalurkannya kepada

masyarakat.

Adapun jenis perbankan menurut Kasmir (2003: 20)

dapat ditinjau dari beberapa segi, antara lain:

a. Segi fungsi

b. Segi kepemilikan

c. Segi status

d. Segi cara menentukan harga

Dari keempat segi tersebut dapat dijelaskan sebagai

a. Segi fungsi

Menurut undang-undang pokok perbankan

nomor 14 tahun 1967 jenis perbakan menurut

fungsinya terdiri dari:

1. Bank umum

2. Bank pembangunan

3. Bank tabungan

4. Bank pasar

5. Bank desa

6. Lumbung desa

7. Bank pegawai

8. dan bank lainnya

Namun setelah keluar UU perbankan nomor

7 tahun 1992 dan ditegaskan kembli dengan

keluarnya Undang-undang RI no 10 tahun 1998

maka jenis perbakan menurut fungsinya terdiri dari:

1. Bank Umum

2. Bank Perkreditan Rakyat

Bentuk bank pembangunan dan bank

tabungan yang semula berdiri sendiri dengan

menjadi bank umum. Sedangkan Bank Desa, Bank

Pasar, Lumbung Desa, dan Bank Pegawai menjadi

Bank Perkreditan Rakyat (BPR).

Pengertian Bank Umum menurut

undang-undang Nomor 10 tahun 1998 adalah:

Bank umum adalah bank yang melakukan

kegiatan usahanya secara konvensional dan atau

berdasarkan Prinsip Syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

Sifat jasa yang diberikan oleh Bank Umum

adalah umum, dalam arti dapat memberikan seluruh

jasa perbankan yang ada. Begitu pula dengan

wilayah operasinya dapat dilakukan di seluruh

wilayah Indonesia, bahkan ke luar negeri (cabang).

Kemudian pengertian Bank Perkreditan

Rakyat menurut Undang-undang Nomor 10 tahun

1998 yaitu Bank Perkreditan Rakyat adalah bank

yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan Prinsip Syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu

b. Segi kepemilikan

Jenis bank ditinjau dari segi kepemilikan

maksudnya adalah siapa saja yang memiliki bank

tersebut. Kepemilikan ini dapat dilihat dari segi akte

pendirian dan penguasaan saham yang dimiliki bank

yang bersangkutan. Jenis-jenis bank dilihat dari segi

kepemilikan adalah:

1. Bank milik pemerintah

Merupakan bank yang akte pendirian

maupun modal bank ini dimiliki oleh

pemerintah pula. Contoh-contoh bank milik

pemerintah Indonesia antara lain:

a. Bank Negara Indonesia 46 (BNI)

b. Bank Rakyat Indonesia (BRI)

c. Bank Tabungan Negara (BTN)

d. Bank Mandiri

Kemudian Bank Pemerintah Daerah (BPD)

terdapat di daerah tingkat I dan tingkat II

masing-masing Propinsi. Modal BPD

sepenuhnya dimiliiki oleh Pemda

lain: BPD DI Yogyakarta, BPD Jawa Barat,

BPD Jawa Tengah, BPD Jawa Timur, dan BPD

lainnya.

2. Bank Milik Swasta Nasional

Merupakan bank yang seluruh atau sebagian

besar sahamnya dimiliki oleh swasta nasional.

Kemudian akte pendiriannya pun didirikan oleh

swasta, begitu pula dengan pembagian

keuntungannya untuk keuntungan swasta pula.

Contoh bank swasta milik nasional antara lain :

Bank Bumi Putera, BCA, Bank Danamon, Bank

Lippo. Bank Mega, Bank CIMB Niaga, dll.

3. Bank milik koperasi

Merupakan bank yang kepemilikan

sahamnya dimiliki oleh perusahaan yang

berbadan hukum koperasi. Contoh bank yang

berbadan hukum ini adalah Bank Umum

Koperasi Indonesia (Bukopin).

4. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank

maupun pemerintah asing. Kepemilikannya pun

jelas dimiliki oleh pihak asing (luar negeri).

Contoh bank asing antara lain: ABN Amro

Bank, American Express Bank, Bank of Tokyo,

Bangkok Bank, City Bank, Hong Kong Bank.

5. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki

oleh pihak asing dan pihak swasta nasional.

Kepemilikan sahamnya secara mayoritas

dipegang oleh Warga Negara Indonesia. Contoh

bank campuran antara lain: Bank Finconesia,

Bank Merincorp, Bank Sakura Swadarma, Ing

Bank, Sanwa Indonesia Bank, Sumitomo Niaga

Bank, dll.

c. Segi status

Pembagian jenis bank dilihat dari segi status

disebut juga pembagian berdasarkan kedudukan

atau status bank tersebut. Kedudukan atau status ini

menunjukkan ukuran kemampuan bank dalam

melayani masyarakat dalam segi jumlah produk,

modal maupun kualitas pelayanannya. Untuk

dengan kriteria tertentu pula. Jenis bank dilihat dari

segi status adalah sebagai berikut:

1. Bank Devisa

Merupakan bank yang dapat melaksanakan

transaksi ke luar negeri atau yang berhubungan

dengan mata uang asing secara keseluruhan

misalnya transfer ke luar negeri, travelers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

2. Bank Non Devisa

Merupakan bank yang belum mempunyai

izin untuk melakukan transaksi sebagai bank

devisa, sehingga tidak dapat melaksanakan

transaksi seperti halnya bank devisa. Jadi bank

non devisa merupakan kebalikan dari bank non

devisa, dimana transaksi yang dlakukan masih

dalam batas-batas suatu Negara.

d. Segi cara menentukan harga

Ditinjau dari segi menentukan harga dapat pula

diartikan sebagai cara penentuan keuntungan yang

caranya dalam menentukan harga baik harga jual

ataupun harga beli terbagi dalam dua kelompok

yaitu:

1. Bank yang Berdasarkan Prinsip

Konvensional

Mayoritas bank yang berkembang di

Indonesia dewasa ini adalah bank yang

berorientasi pada prinsip konvensional. Hal ini

tidak terlepas dari sejarah Indonesia dimana asal

mula bank Indonesia dibawa oleh colonial

Belanda. Dalam mencari keuntungan dan

menentukan harga kepada para nasabahnya,

bank yang berdasarkan prinsip konvensional

menggunakan dua metode yaitu:

a. Menetapkan bunga sebagai harga, untuk

produk simpanan seperti giro, tabungan,

maupun deposito. Demikian pula harga

untuk produk pinjamannya (kredit) juga

ditentukan berdasarkan tingkat suku bunga

b. Untuk jasa-jasa jenis bank yang lainnya

pihak perbankan konvensioanal

menggunakan atau menetapkan berbagai

biaya-biaya dalam nominal atau persentase

tetentu sepeti biaya administrasi, biaya

provisi, sewa, iuran dan biaya-biaya lainnya.

Sistem pengenaan biaya ini dikenal dengan

istilah Fee Based.

2. Bank yang Berdasarkan Prinsip Syariah

Bagi bank yang berdasarkan Prinsip Syariah

dalam penentuan harga produknya sangat

berbeda dengan Bank Konvensional. Bank

berdasarkan prinsip syariah menerpakan aturan

perjanjian berdasarkan hukum Islam antara bank

dengan pihak lain untuk menyimpan dana atau

pembiayaan usaha atau kegiatan perbankan

lainnya. Penentuan harga atau mencari

keuntungan bagi bank yang berdasarkan Prinsip

Syariah adalah dengan cara:

a. Pembiayaan berdasarkan prinsip bagi hasil

b. Pembiayaan berdasarkan prinsip penyertaan

modal (musyarakah).

c. Prinsip jual beli dengan memperoleh

keuntungan (murabahah)

d. Pembiayaan barang modal berdasarkan sewa

murni tanpa pilihan (ijarah)

e. Atau dengan adanya pilihan pemindahan

kepemilikan atas barang yang disewa dari

pihak bank oleh pihak lain (ijarah waqtina).

Penentuan biaya-biaya jasa bank

lainnya Bagi bank yang berdasarkan Prinsip

Syariah juga sesuai dengan Syariah Islam.

Sumber penentuan harga atau pelaksanaan

kegiatan bank Prinsip Syariah dasar

hukumnya adalah Al-qur’an dan Sunnah

Rasul. Bank berdasarkan prinsip Syariah

mengharamkan penggunaan harga

produknya dengan bunga tertentu.

2.2.1.4 Kegiatan Bank

Menurut Kasmir (2003: 34) bank merupakan lembaga

a. Menghimpun dana (uang) dari masyarakat dalam

bentuk simpanan. Tujuan utama masyarakat

menyimpan uang adalah untuk keamanan uangnya dan

juga untuk melakukan investasi dengan harapan

memperoleh bunga dari hasil simpanannya. Selain itu

tujuan lainnya adalah untuk memudahkan melakukan

transaksi pembayaran. Untuk memenuhi tujuan

tersebut, maka bank menyediakan sarana yang disebut

simpanan. Secara umum jenis simpanan terdiri dari

simpanan giro (demand deposit), simpanan tabungan (saving deposit), simpanan deposito (time deposit).

b. Menyalurkan dana ke masyarakat

Maksudnya bank memberikan (kredit) kepada

masyarakat. Jenis kredit yang diberikan oleh hampir

semua bank adalah seperti kredit investasi, kredit modal

kerja, dan kredit perdagangan.

c. Memberikan jasa-jasa lainnya

Seperti pengiriman uang (transfer), kliring, penagihan

surat-surat berharga yang berasal dari dalam maupun

2.2.2 Tinjauan Laporan Keuangan Bank

Setiap perusahaan baik bank maupun non bank pada suatu

waktu atau periode akan melaporkan semua kegiatan

keuangannya. Laporan keuangan bertujuan untuk memberikan

informasi keuangan perusahaan, baik kepada pemilik,

manajemen maupun pihak luar yang berkepentingan terhadap

laporan tersebut.

2.2.2.1 Pengertian Laporan Keuangan bank

Pengertian laporan keuangan menurut Ikatan

Akuntan Indonesia (IAI) dalam rangka kerangka dasar

penyusunan dan penyajian Laporan Keuangan (2004: 2)

adalah merupakan bagian dari pelaporan keuangan yang

lengkap, biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan, (yang dapat disajikan

dengan berbagaicara misalnya, sebagai laporan arus kas,

atau laporan arus dana), catatan dan laporan lain serta

materi penjelasan yang merupakan bagian integral dari

laporan keuangan. Di samping itu juga termasuk skedul dan

informasi tambahan yang berkaitan dengan laporan

tersebut. Misalnya: informasi segmen industri dan geografis

Menurut Kasmir (2003: 239) Laporan Keuangan

Bank adalah laporan keuangan yang menujukkan kondisi

keuangan bank secara keseluruhan. Dari laporan ini dapat

terbaca bagaimana kondisi bank yang sesungguhnya,

termasuk kekuatan dan kelemahan yang dimiliki. Laporan

ini juga menunjukkan kinerja manajemen bank selama satu

periode.

2.2.2.2 Tujuan Laporan Keuangan Bank

Menurut Ikatan Akuntan Indonesia (IAI) (2004: 2)

dinyatakan bahwa tujuan laporan keungan untuk tujuan

umum adalah memberikan informasi tentang posisi

keuangan, kinerja dan arus kas perusahaan yang bermanfaat

bagi sebagian besar kalangan pengguna laporan dalam

rangka membuat keputusan-keputusan ekonomi serta

menunjukkan pertanggungjawaban (steawardship) manajemen atas penggunaan sumber-sumber daya yang

dipercayakan kepada mereka.

Sedangkan tujuan laporan keuangan bank menurut

Kasmir (2003: 240) yaitu:

a. Memberikan informasi keuangan tentang aktiva dan

b. Memberikan informasi keuangan tentang jumlah

kewajiban dan jenis-jenis kewajiban baik jangka pendek

(lancar) maupun jangka panjang.

c. Memberikan informasi keuangan tentang jumlah modal

dan jenis-jenis modal bank pada waktu tertentu.

d. Memberikan informasi tentang hasil usaha yang

tercermin dari jumlah pendapatan yang diperoleh dan

sumber-sumber pendapatan bank tersebut.

e. Memberikan informasi keuangan tentang jumlah

biaya-biaya yang dikeluarkan dalam periode tertentu.

f. Memberikan informasi tentang perubahan-perubahan

yang terjadi dalam aktiva, kewajiban dan modal suatu

bank.

g. Memberikan informasi tentang kinerja manajemen

dalam suatu periode dari hasil laporan keuangan yang

disajikan.

2.2.2.3 Pihak-pihak yang Berkepentingan

Laporan keuangan yang dikelurkan oleh bank akan

memberikan manfaat kepada berbagai pihak .

Masing-masing pihak mempunyai kepentingan dan tujuan sendiri

Adapun pihak-pihak yang mempunyai kepentingan

terhadap laporan keuangan menurut Kasmir (2003: 241)

adalah sebagai berikut:

a. Pemegang saham

Bagi pemegang saham sebagai pemilik ,

memiliki kepentingan terhadap laporan keuangan

yaitu untuk melihat kemajuan perusahaan dalam

menciptakan laba dan pengembangan usaha bank

tersebut.

b. Pemerintah

Bagi pemerintah, baik bank-bank

pemerintah maupun bank swasta adalah untuk

mengetahui kemajuan dan kepatuhan bank dalam

melaksanakan akan kebijakan moneter dan

pengembangan sektor industri tertentu.

c. Manajemen

Untuk menilai kinerja manajemen bank

dalam mencapai target–target yang telah ditetapkan.

Kemudian juga untuk menilai kinerja manajemen

d. Karyawan

Untuk mengetahui kondisi keuangan bank,

sehingga karyawan juga merasa perlu

mengharapkan peningkatan kesehjateraan apabila

bank mengalami keuntungan atau sebaliknya

e. Masyarakat luas

Bagi masyarakat luas merupakan suatu

jaminan terhadap dananya yang disimpan di bank.

Jaminan ini diperoleh dari laporan keuangan yang

ada dengan melihat angka-angka yang ada di

laporan keuangan. Dengan adanya laporan

keuangan pemilik dana dapat mengetahui kondisi

bank yang bersangkutan.

2.2.2.4 Jenis-jenis Laporan Keuangan Bank

Seperti lembaga-lembaga lainnya bank juga mempunyai

beberapa jenis laporan keuangan yang disajikan sesuai

SAK. Jenis-jenis laporan keuangan menurut Kasmir

(2003: 243) adalah sebagai berikut:

a. Neraca

Neraca merupakan laporan yang menunjukkan posisi

yang dimaksudkan adalah posisi aktiva (harta), pasiva

(kewajiban dan ekuitas) suatu bank. Penyusunan

komponen di dalam neraca didasarkan pada tingkat

likuiditas dan jatuh tempo.

b. Laporan Komitmen dan Kontijensi

Laporan komitmen dan kontijensi merupakan suatu

ikatan atau kontrak yang berupa janji yang tidak dapat

dibatalkan secara sepihak (Irrovocable) dan harus dilaksanakan apabila yang disepakati bersama dipenuhi.

Contoh laporan komitmen adalah komitmen kredit,

komitmen penjualan, atau pembelian bank dengan

syarat Repurchase Agreement (Repo), sedangkan laporan kontijensi merupakan tagihan atau kewajiban

bank yang kemungkinan timbulnya tergantung pada

terjadi atau tidaknya satu atau lebih peristiwa di masa

yang akan datang. Penyajian laporan komitmen dan

kontijensi disajikan sendiri tanpa pos lama.

c. Laporan Laba Rugi

Laporan laba rugi merupakan laporan keuangan bank

yang menggambarkan hasil usaha bank dalam periode

d. Laporan Arus Kas

Merupakan laporan yang menunjukkan semua aspek

yang berkaitan dengan kegiatan bank baik yang

berpengaruh langsung maupun tidak langsung terhadap

kas. Laporan arus kas disusun berdasarkan konsep kas

selama periode laporan.

e. Catatan atas Laporan Keuangan

Merupakan laporan yang berisi tersendiri mengenai

posisi devisa neto menurut jenis mata uang dan

aktivitas lainnya.

2.2.3 Tinjauan Analisis Laporan Keuangan Bank

2.2.3.1 Pengertian Analisis Laporan Keuangan

Untuk mengetahui kondisi keuangan suatu bank,

maka dapat dilihat dari laporan keuangan yang disajikan

secara periodic. Laporan ini sekaligus menggambarkan

kinerja bank selama periode tersebut. Agar laporan ini

dapat dibaca sehingga berarti, maka perlu dianalisis terlebih

dahulu (Kasmir, 2003: 263).

Menurut Harahap (2002: 190) pengertian analisis

laporan keuangan adalah menguraikan pos-pos laporan

melihat hubungannya yang bersifat signifikan atau yang

mempunyai makna antara satu dengan yang lain baik antara

data kuantitatif maupun data non kuantitatif dengan tujuan

untuk mengetahui kondisi keuangan lebih dalam yang

sangat penting dalam proes menghasilkan keputusan yang

tepat.

Dari pengertian di atas dapat dikatakan bahwa

analisis laporan keuangan digunakan sebagai alat untuk

membantu dalam pengambilan keputusan, dan dalam

analisis ini, laporan keuangan digunakan sebagai sumber

informasi. Analisis laporan keuangan membantu untuk

mendapatkan pengertian yang lebih baik tentang keadaan

keuangan perusahaan. Para pengambil keputusan

memerlukan informasi yang relevan sebelum keputusan

diambil.

2.2.3.2 Rasio sebagai Alat Analisis Laporan Keuangan

Dalam mengadakan interpretasi dan analisis laporan

keuangan suatu perusahaan seorang analis memerlukan

adanya ukuran-ukuran tertentu, ukuran yang sering

digunakan adalah rasio. Menurut Harahap (2004: 297) rasio

keuangan adalah angka-angka yang diperoleh dari hasil

lainnya yang mempunyai hubungan yang relevan dan

signifikan (berarti).

Menurut Kasmir (2003: 263) terdapat beberapa rasio

keuangan yang dianggap penting dalam menganalisis

laporan keuangan suatu bank:

a. Rasio Likuiditas

b. Rasio Solvabilitas

c. Rasio Rentabilitas/Profitabilitas

Ketiga rasio keuangan tersebut dijelaskan sebagai

berikut:

a. Rasio Likuiditas

Rasio yang mengukur kemampuan bank untuk

memenuhi kewajiban jangka pendeknya pada saat

ditagih. Dengan kata lain dapat membayar kembali

pencairan kembali dana deposannya pada saat ditagih

serta dapat mencukupi permintaan kredit yang telah

diajukan. Semakin besar rasio ini semakin likuid suatu

bank. Adapun jenis-jenis rasio likuiditas besrta

1. Quick Ratio

Rasio untuk mengukur kemampuan bank dalam

memenuhi kewajibannya terhadap para deposan

(pemilik simpanan, giro, tabungan dan deposito)

dengan harta yang paling likuid yang dimiliki oleh

bank.

Quick Ratio = cash assets x 100% Total deposit

2. Investing Policy Ratio

Rasio yang mengukur kemampuan bank dalam

melunasi kewajibannya kepada para deposannya

dengan cara melikuidasi surat-surat berharga yang

dimilikinya

Investing Policy Ratio = securities x 100% Total deposit 3. Assets to Loan Ratio

Rasio untuk mengukur jumlah kredit yang

disalurkan dengan jumlah harta yang dimiliki bank.

Semakin tinggi tingkat rasio menunjukkan semakin

rendah tingkat likuiditas.

4. Cash Ratio

Rasio ini untuk mengukur kemampuan bank dalam

melunasi kewajibannya yang harus segera dibayar

dengan harta likuid yang dimiliki bank tesebut.

Cash ratio= LiquidAssets x100% ShortTermBrowing

5. Loan to Deposit Ratio

Rasio ini untuk mengukur jumlah komposisi kredit

yang diberikan dengan jumlah dana modal

masyarakat dan modal sendiri yang digunakan.

Loan to Deposit Ratio: Total loans x100% TotalDeposit+Equity

6. Credit Risk Ratio

Rasio ini untuk mengukur resiko terhadap kredit

yang disalurkan dengan membandingkan kredit

macet dengan jumlah kredit yang disalurkan

b. Rasio Solvabilitas

Rasio yang mengukur kemampuan bank mencari

sumber dana untuk membiayai kegiatannya. Dapat

dikatakan rasio ini merupakan alat ukur untuk melihat

kekayaan bank dalam melihat efisiensi bagi pihak

manajemen bank. Jenis-jenis rasio solvabilitas adalah

sebagai berikut:

1. Primary ratio

Rasio untuk mengukur apakah permodalan yang

dimiliki oleh bank sudah memadai. Atau sejauh

mana penurunan yang terjadi dalam total asset

masuk dapat ditutupi oleh capital equity.

Primary ratio= Equity Capital x100% Total Assets

2. Risk Asset Ratio

Rasio untuk mengukur kemungkinan penurunan risk assets

3. Secondary Risk Ratio

Rasio untuk mengukur penurunan asset yang mempunyai resiko lebih tinggi.

4. Capital Ratio

Rasio untuk mengukur permodalan dan cadangan

penghapusan dalam menanggung perkreditan,

terutama resiko yang terjadi karena bunga gagal

ditagih.

5. Capital Adequacy Ratio

Rasio yang mengukur besarnya kewajiban

penyediaan modal minimum.

c. Rasio Rentabilitas/Profitabilitas

Rasio yang mengukur kemampuan suatu bank untuk

memperoleh laba. Rasio ini untuk mengukur tingkat

bank yang bersangkutan.Rasio rentabilitas/profitabilitas

diantaranya adalah:

1. Gross Profit Margin

Rasio ini digunakan untuk mengetahui presentase

laba dari kegiatan usaha murni dari bank yang

bersangkutan dikurangi biaya-biaya.

2. Net Profit Margin

Rasio yang digunakan untuk mengukur kemampuan

bank dalam menghasilkan net income dari kegiatan operasi pokoknya.

3. Return On Equity Capital

Rasio yang digunakan untuk mengukur kemampuan

manajemen bank dalam mengelola capital yang ada

untuk mendapatkan income.

4. Return On Total Assets

Rasio yang digunakan untuk mengukur kemampuan

bank dalam mengelola kemampuan aktivanya.

5. Rate returns on Loans

Rasio yang mengukur kemampuan manajemen

dalam mengelola perkreditannya.

2.2.3.3 Tujuan Analisis Laporan Keuangan

Menurut Harahap (2004:195), analisis laporan

keuangan bertujuan untuk :

a. Dapat memberikan informasi yang lebih luas , lebih

dalam dari pada yang terdapat dalam laporan keuangan

biasa.

b. Dapat menggali informasi yang tidak tampak secara

kasap mata (eksplicit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implicit)

c. Dapat mengetahui kesalahan yang terkandung dalam

d. Dapat membongkar hal-hal yang tidak konsisten dalam

hubungannya dengan suatu laporan keuangan baik

dikaitkan dengan komponen intern mapun kaitannya

dengan informasi yang diperoleh dari luar perusahaan.

e. Mengetahui sifat-sifat hubungan yang akhirnya dapat

melahirkan model-model dan teori-teori yang terdapat

di lapangan seperti untuk prediksi, peningkatan, rating.

f. Dapat memberikan informasi yang diinginkan oleh para

pengambil keputusan.

g. Dapat menentukan rating (peringkat) perusahaan menurut kriteria tertentu yang sudah dikenal dalam

dunia bisnis.

h. Dapat menentukan situasi perusahaan dengan

perusahaan lain dengan periode sebelumnya dengan

standar industri normal atau standar ideal.

i. Dapat memahami situasi dan kondisi keuangan yang

dialami perusahaan, baik posisi keuangan, hasil usaha,

struktur keuangan, dan sebagainya.

j. Dapat memprediksi potensi apa yang mungkin dialami

2.2.4 Kredit

Kredit adalah tulang punggung kegiatan perbankan. Dalam

memberikan kredit kepada debitur, kreditur terlebih dahulu

melakukan penilaian terhadap prestasi masa lalu kondisi

sekarang dan prestasi masa depan calon debitur.

2.2.4.1 Pengertian Kredit

Secara etimologi, istilah kredit berasal dari Bahasa

latin, yaitu "credere", yang berarti kepercayaan.

Maksudnya, pemberi kredit percaya kepada penerima

kredit, bahwa kredit yang disalurkannya pasti akan

dikembalikan sesuai perjanjian. Sedangkan bagi penerima

kredit berarti menerima kepercayaan, sehingga mempunyai

kewajiban untuk membayar kembali pinjaman tersebut

sesuai dengan jangka waktunya.

Pengertian kredit menurut Undang-Undang Nomor

7 tahun 1992 tentang Perbankan, pengertian kredit diatur

dalam Pasal 1 angka 12, "kredit adalah penyediaan uang

atau tagihan yang dapat di persamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain, yang

mewajibkan pihak peminjam melunasi utangnya setelah

pembagian hasil keuntungan". Sedangkan dalam

Undang-Undang Nomor 10 Tahun 1998 (Undang-Undang-Undang-Undang yang

Diubah),

Pengertian kredit diatur dalam Pasal 1 butir 11,

"Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak

lain, yang mewajibkan pihak lain untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga".

2.2.4.2 Tujuan Kredit

Pemberian fasilitas kredit mempunyai beberapa

tujuan yang akan dicapai yang tergantung dari tujuan bank

itu sendiri. Tujuan pemberian kredit juga tidak terlepas dari

misi bank itu didirikan.

Dalam praktiknya tujuan pemberian kredit menurut

Kasmir (2003: 105) adalah:

1. Mencari keuntungan bagi bank/kreditur, berupa

pemberian bunga, imbalan, biaya administrasi,

provisi, dan biaya-biaya lainnya yang dibebankan

2. Untuk meningkatkan usaha nasabah debitur.

Bahwa dengan adanya pemberian kredit berupa

pemberian kredit investasi atau kredit modal

kerja bagi debitur, diharapkan dapat

meningkatkan usahanya.

3. Untuk membantu Pemerintah. bahwa, dengan

banyaknya kredit yang disalurkan oleh

bank-bank, hal ini berarti dapat meningkatkan

pembangunan disegala sektor, khususnya

disektor ekonomi.

Secara garis besar keuntungan besar bagi pemerintah

dengan menyebarnya pemberian kredit oleh dunia

perbankan adalah sebagai berikut:

a. Membuka kesempatan kerja, dalam hal ini kredit

pembangunan usaha baru atau perluasan usaha akan

membutuhkan tenaga kerja baru, sehingga dapat

menyedot tenaga kerja yang masih mengangur.

b. Menghemat devisa negara, terutama untuk produk

yang sebelumnya diimpor dan apabila sudah dapat,

diproduksi di dalam negeri dengan fasilitas kredit yang

c. Meningkatkan devisa negara, apabila kredit yang

dibiayai untuk kebutuhan ekspor.

d. Meningkatkan jumlah barang dan jasa , jelas sekali

bahwa sebagian besar kredit yang disalurkan akan

dapat meningkatkan produksi barang dan jasa yang

beredar di masyarakat, sehingga akhirnya masyarakat

mempunyai banyak pilihan.

e. Penerimaan pajak, dari keuntungan yang diperoleh

nasabah dan bank.

2.2.4.3 Fungsi Kredit

Fungsi kredit pada dasarnya adalah pemenuhan jasa

untk memenuhi kebutuhan masyarakat dalam rangka

melancarkan perdagangan dan melancarkan produksi dan

jasa-jasa bahkan konsumsi yang kesemuanya itu pada

akhirnya ditujukan untuk meningktakan taraf hidup orang

banyak. Adapun fungsi kredit menurut Kasmir (2003:

107-108) adalah:

1. Untuk meningkatkan daya guna uang.

2. Untuk meningkatkan peredaran uang dan lalu lintas

uang.

4. Untuk meningkatkan peredaran barang.

5. Sebagai alat stabilitas ekonomi.

6. Kredit dapat mengaktifkan atau meningkatkan

aktifitas-aktifitas atau kegunaan potensi-potensi ekonomi yang

ada.

7. Kredit sebagai jembatan untuk meningkatkan

pemerataan pendapatan nasional.

8. Untuk meningktakan hubungan ekonomi internasional.

2.2.4.4 Unsur Kredit

Adapun unsur-unsur kredit yang terkandung dalam

pemberian suatu kredit, menurut Kasmir (2003: 74-76)

adalah sebagai berikut:

a. Kepercayaan yaitu keyakinan pemberik kredit (bank)

bahwa kredit yang diberikan baik berupa uang, barang

dan jasa akan benar-benar diterima kembali di masa

yang akan datang.

b. Kesepakatan. Di samping unsur kepercayaan di dalam

kredit juga mengandung unsur kesepakatan antara si

pemberi kredit dengan si penerima kredit. Kesepakatan

masing-masing pihak menandatangani hak dan kewajibannya

masing-masing.

c. Jangka waktu. Setiap kredit yang diberikan pasti

memiliki jangka waktu tertentu, jangka waktu ini

menyangkut masa pengembalian kredit yang telah

disepakati.

d. Resiko. Faktor resiko kerugian dapat diakibatkan

nasabah sengaja tidak mau membayar kreditnya padahal

mampu dan resiko kerugian yang diakibatkan nasabah

tidak sengaja yaitu akibat terjadinya musibah seperti

bencana alam.

e. Balas jasa. Akibat dari fasilitas kredit, bank tentu

mengharapkan suatu keuntungan dalam jumlah tertentu.

Keuntungan atas pemberian suatu kredit dan jasa

tersebut yang kita kenal dengan nama bunga bagi bank

yang berprinsip konvensional. Sedangkan bagi bank

yang berprinsip syariah balas jasanya ditentukan dengan

bagi hasil.

2.2.4.5 Jenis Kredit

Beragamnya jenis usaha mengakibatkan beragam

(2003: 76-79) jenis-jenis kredit dilihat dari beberapa segi

antara lain:

a. Segi Kegunaan

Maksud jenis kredit dilihat dari segi

kegunaannya adalah untuk melihat uang

penggunaan uang tersebut apakah untuk digunakan

dalam kegiatan utama atau hanya kegiatan

tambahan. Jika ditinjau dari segi kegunaan terdapat

dua jenis kredit yaitu:

a. Kredit investasi. Yaitu kredit yang biasanya

digunakan untuk keperluan perluasan usaha atau

membangun proyek atau pabrik baru dimana

masa pemakaiannya untuk satu periode yang

relatif lama dan biasanya kegunaan kedit ini

adalah untuk kegiatan utama perusahaan.

b. Kredit modal kerja. Yaitu kredit yang digunakan

untuk keperluan peningkatan produksi dalam

operasionalnya. Kredit modal kerja merupakan

kredit yang dicairkan untuk mendukung kredit

b. Segi Tujuan Kredit

Kredit jenis ini dilihat dari tujuan pemakaian

suatu kredit, apakah bertujuan untuk diusahakan

kembali atau dipakai untuk keperluan pribadi. Jenis

kredit dilihat dari segi tujuan adalah:

a. Kredit produktif. Kredit yang digunakan untuk

peningkatan usaha atau produksi atau investasi.

Maksudnya kredit ini diusahakan sehingga

menghasilkan sesuatu yang baik berupa barang

ataupun jasa.

b. Kredit konsumtif. Merupakan kredit yang

digunakan untuk dikonsumsi atau dipakai secara

pribadi.

c. Kredit perdagangan. Merupakan kredit yang

digunakan untuk kegiatan perdagangan dan

biasanya untuk membeli barang dagangan yang

pembayarannya diharapkan dari hasil penjualan

barang dagang tersebut.

c. Segi jangka waktu kredit

Dilihat dari segi jangka waktu, artinya lamanya

diberikan sampai pelunasannya. Jenis kredit ini

adalah:

a. Kredit jangka pendek. Kredit ini merupakan

kredit yang memiliki jangka waktu kurang dari

satu tahun atau paling lama satu tahun dan

biasanya digunakan untuk keperluan modal

kerja.

b. Kredit jangka menengah. Jangka waktu kredinya

berkisar antara satu tahun sampai tiga tahun.,

kredit jenis ini dapat diberikan untuk modal

kerja.

c. Kredit jangka panjang. Merupakan kredit yang

masa pengembaliannya paling panjang yaitu di

atas tiga tahun atau lima tahun. Biasanya kredit

ini digunakan untuk investasi jangka panjang

seperti perkebunan karet, dan juga untuk kredit

konsumtif seperti kredit perumahan.

d. Segi Jaminan

Dilihat dari segi jaminan maksudnya adalah

setiap pemberian suatu fasilitas kredit harus

surat-surat berharga minimal senilai kredit yang

diberikan. Jenis kredit ini antara lain:

a. Kredit dengan jaminan. Merupakan kredit yang

diberikan dengan suatu jaminan tertentu.

Jaminan tersebut dapat berbentuk barang

berwujud ataupun barang tidak berwujud.

Artinya setiap kredit yang dikeluarkan

dilindungi senilai jaminan yang diberikan si

debitur.

b. Kredit tanpa jaminan. Yaitu kredit yang

diberikan tanpa jaminan barang atau orang

tertentu. Kredit jenis ini diberikan dengan

melihat propek usaha, karakter serta loyalitas si

calon debitur selama berhubungan dengan bank

yang bersangkutan.

e. Segi Sektor Usaha

Setiap sektor usaha memiliki karakteristik yang

berbeda-beda, oleh karena itu pemberian kredit pun

berbeda-beda pula. Jenis kredit jika dilihat dari

sektor usaha adalah sebagai berikut:

a. Kredit pertanian merupakan kredit yang dibiayai

b. Kredit peternakan, dalam hal ini kredit diberikan

untuk jangka waktu yang relatif pendek

misalnya, peternakan ayam, dan untuk kredit

jangka panjang yaitu, peternakan sapi dan

kambing

c. Kredit industri, yaitu kredit yang digunakan

untuk membiayai industri pengolahan, naik

industri kecil. menengah, maupun besar.

d. Kredit pertambangan, yaitu jenis kredit untuk

usaha tambang yang dibiayainya , biasanya

dalam jangka panjang.

e. Kredit pendidikan, yaitu kredit kredit yang

diberikan untuk membangun sarana dan

prasarana pendidikan atau dapat pula kredit

untuk para mahasiswa yan sedang belajar.

f. Kredit profesi, yaitu kredit yang diberikan

kepada profesional seperti dosen, doter,

pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai

pembangunan atau pembelian perumahan.

2.2.4.6 Prinsip pemberian kredit

Jaminan yang diberikan nasabah kepada bank

hanyalah merupakan tambahan, terutama untuk melindungi

kredit macet akibat suatu musibah. Akan tetapi, setelah

dilkukan analisa kredit, maka fungsi jaminan kredit

hanyalah untuk berjaga sebelum suatu fasilitas kredit

diberikan maka bank harus merasa yakin terlebih dahulu

bahwa kredit yang dinerikan akan benar-benar kembali.

Keyakinan tesebut diperoleh dari penilaian kredit

sebelum kredit itu disalurkan. Penilaian kredit oleh bank

dapat dilakukan dengan berbagai prinsip untuk mendapat

keyakinan tentang nasabahnya, apakah calon debitur

memiliki kemampuan untuk memenuhi kewajiban kepada

bank secara tertib baik pembayaran pokok pinjaman

maupun bunganya sesuai dengan ketentuan yang telah

disepakati.

Menurut Kasmir (2003: 91) Prinsip penilaian kredit

yang sering dilakukan yaitu analisis 5C dan 7P. analisis

penilaian kredit dengan 5 C dijelaskan sebagai berikut:

a. Capacity (kemampuan)

Untuk melihat kemampuan calon nasabah dalam

kemampuannya mengelola bisnis serta kemampuannya

menari laba. Sehingga pada akhirnya akan terlihat

kemampuannya dalam membayar kredit yang

disalurkan.

b. Character (watak)

Tujuannya adalah untuk memberikan keyakinan kepada

pihak bank bahwa sifat atau watak dari orang-orang

yang akan diberikan kredit benar-benar dapat dipercaya.

c. Capital (modal)

Untuk mengetahui sumber-sumber pembiayan yang

dimiliki nasabah terhadap usaha yang akan dibiayai

oleh bank.

d. Collateral (jaminan/agunan)

Merupakan jaminan calon nasabah baik yang bersifat

fisik maupun non fisik. Fungsi jaminan adalah

pelindung bank dari kerugian

e. Condition of Economic (kondisi ekonomi)

Dalam menilai kredit hendaknya juga dinilai dari

kondisi ekonomi sekarang dan untuk masa yang akan

kondisi perekonomian yang kurang stabil sebaiknya

pemberian kredit kepada sekor-sektor tertentu jangan

diberikan terlebih dahulu dan kalaupun jadi diberikan

sebaiknya juga dengan melihat prospek usaha tersebut

di masa yang akan datang.

Sedangkan penilian kredit dengan 7 P adalah:

a. Party

Yaitu mengklasifikasikan nasabah dengan

klasifikasi tertentu atau golongan-golongan tertentu

berdasarkan modal, loyalitas, serta karakternya.

b. Payment

Merupakan ukuran bagaimana nasabah

mengembalikan kredit yang telah diambil atau dari

sumber mana saja dana untuk pengembalian kredit

diperolehnya.

c. Purpose

Yaitu untuk mengetahui tujuan nasabah mengambil

kredit, termasuk jenis kredit yang diinginkan

d. Personality

Yaitu menilai nasabah dari kepribadiaanya atau

tingkah lakunya sehari-hari ataupun masa lalunya.

e. Profitability

Untuk menganalisis bagaimana kemampuan

nasabah dalam mencari laba.

f. Prospect

Yaitu untuk menilai usaha nasabah di masa yang

akan datang apakah menguntungkan atau tidak atau

dengan kata lain mempunyai prospek atau

sebaliknya.

g. Protection

Tujuannya adalah bagaimana menjaga kredit yang

dikucurkan oleh bank namun melalui suatu

perlindungan. Perlindungan dapat berupa jaminan

barang atau orang atau jaminan asuransi.

2.2.5 Non Performing Loan

Penyaluran kredit merupakan aktivitas pokok bank, karena

dengan menyalurkan kredit pada debitur, bank memperoleh

karena itu, pemberian kredit harus dapat dikelola dengan baik

yang didukung sistem pengawasan dan pengendalian yang

memadai untuk dapat mengatasi resiko kredit yang timbul.

Bisnis perbankan pada dasarnya tidak bisa lepas dari resiko

kredit berupa tidak lancarnya pembayaran kredit kembali atau

dengan kata lain disebut kredit bermasalah atau Non Performing Loan (NPL).

2.2.5.1 Pengertian Non Performing Loan

Salah satu resiko yang dihadapi oleh suatu bank

adalah resiko tidak terbayarnya kredit yang diberikan atau

yang sering disebut resiko kredit. Resiko kredit umumnya

muncul dari berbagai kredit yang masuk dalam kategori

kredit bermasalah. Meskipun resiko kredit tidak dapat

dihindarkan, maka harus diusahakan dalam tingkat yang

wajar yang berkisar antara 3-5% dari total kreditnya. Kredit

yang termasuk dalam kategori NPL adalah kredit kurang

lancar (sub standard), kredit diragukan (doubtful) dan kredit macet (loss). (Dendawijaya, 2003: 82)

Keberadaan NPL yang cukup banyak menimbulkan

kesulitan sekaligus menurunkan tingkat kesehatan bank

menjaga kreditnya agar tidak berada dalam kategori kredit

bermasalah (NPL).

Bank yang telah berhasil dalam pengelolaan

kreditnya adalah bank yang mampu mengelola NPL dalam

tingkat yang wajar dan tidak merugikan bank. Dengan

meningkatnya NPL maka akibatnya bank harus

menyediakan cadangan penghapusan piutang yang cukup

besar sehingga kemampuan memberikan kredit menjadi

terbatas.

Kredit bermasalah atau Non Performing Loan menurut Siamat (2001: 174) dapat diartikan sebagai

pinjaman yang mengalami kesulitan pelunasan akibat

adanya faktor kesengajaan dan atau karena faktor eksternal

diluar kendali debitur.

Dari pengertian di atas dapat diambil kesimpulan

bahwa suatu kredit dikategorikan sebagai kredit bermasalah

bila tidak dapat kembali sesuai dengan jadwal waktu yang

dijanjikan atau kesepakatan.

2.2.5.2 Perhitungan Non Performing Loan

Untuk menghitung besarnya Non Performing Loan (NPL) suatu bank, maka diperlukan suatu ukuran. Bank

tahunan perbankan nasional sesuai dengan SE BI

No.3/33/DPNP Tanggal 14 Desember 2001 tentang

perhitungan rasio keuangan yang dirumuskan sebagai

berikut:

NPL = Kredit Bermasalah x 100%...Martono (2002: 45)

Total Kredit

2.2.5.3 Penyebab Non Performing Loan

Jika tidak ditangani dengan baik maka kredit

bermasalah atau NPL akan merupakan sumber kerugian

yang potensial bagi bank. Dalam fungsinya sebagai

penyalur dana kepada masyarakat , maka bank sebagai

lembaga perkreditan harus melakukan analisi 5C seperti

yang telah dijabarkan di atas, guna meminimalisir resiko

NPL atau tidak kembalinya kredit.

Menurut Siamat (2001: 175) dari sisi perspektif

bank terjadi kredit bermasalah disebabkan oleh beberapa

faktor yang dapat dibedakan sebagai berikut:

a. Faktor internal

Faktor internal kredit bermasalah berhubungan

dengan kebijakan dan strategi yang ditempuh oleh

1. Kebijakan perkreditan yang ekspansif

Bank yang memiliki dana (excess liquidity) sering menetapkan kebijakan yang terlalu ekspansif

yang melebihi pertumbuhan kredit secara wajar

yaitu menetapkan sejumlah kredit dalam waktu

tertentu. Keharusan pencapaian kredit yang harus

dicapai mendorong pejabat kredit menepuh langkah

yang agresif sehingga menyebabkan tidak lagi

selektif dalam memilih calon debitur dan kurang

menetapkan prinsip-prinsip perkreditan yang sehat

dalam menilai permohonan kredit.

2. Penyimpangan dalam Pelaksanaan Prosedur

Perkreditan

Pejabat bank sering tidak mengikuti atau

kurang disiplin dalam menetapkan prosedur

perkreditan sesuai dengan pedoman dan tata cara

pemberian kredit dalam suatu bank.

3. Lemahnya sistem administrasi dan pengawasan

kredit

Lemahnya sistem administrasi dan

pengawasan kredit menyebabkan kredit yang secara

secara dini, sehingga bank terlambat dalam

melakukan pencegahan

4. Lemahnya informasi kredit

Sistem informasi kredit yang tidak berjalan

sebagaimana seharusnya akan memperlemah

keakuratan pelaporan bank yang pada gilirannya

akan sulit melakukan deteksi dini. Hal tersebut

dapat menyebabkan terlambatnya pengambilan

langkah-langkah yang diperlukan untuk mencegah

terjadinya kredit bermasalah.

5. Itikad kurang baik dari pihak bank

Pemilik dan pengurus bank seringkali

memanfaatkan keberadaan banknya untuk

kepentingan kelompok bisnisnya dengan sengaja

melanggar ketentuan kehati-hatian perbankan.

b. Faktor Eksternal

1. Penurunan kegiatan ekonomi dan tingginya bunga

kredit

Penurunan kegiatan ekonomi dapat

disebabkan oleh adanya kebijakan penyejukan

uang yang diberlakukan oleh Bank Indonesia

menyebabkan tingkat bunga naik, yang pada

gilirannya bank tidak mampu membayar pokok

cicilan dan bunga kredit

2. Pemanfaatan iklim persaingan perbankan yang tidak

sehat oleh debitur

Persaingan bank yang sangat ketat dalam

penyaluran kredit dapat dimanfaatkan debitur yang

memiliki itikad kurang baik dengan cara

memperoleh kredit melebihi jumlah yang

diperlukan dan untuk usaha yang tidak jelas atau

untuk spekulatif.

3. Kegagalan usaha debitur

Kegagalan usaha debitur dapat terjadi karena

sifat usaha debitur sensitif terhadap pengaruh

eksternal misalnya kegagalan dalam pemasaran

produk, terjadi perubahan harga di pasar, perubahan

pola konsumen dan pengaruh perekonomian

4. Debitur mengalami musibah

Sedangkan menurut Dendawijaya (2003: 102)

kemacetan fasilitas kredit disebabkan dua faktor:

a. Dari pihak perbankan

Dalam hal ini analisis kredit kurang teliti

baik dalam mengecek kebenaran dan keaslian

dokumen maupun salah dalam melakukan

perhitungan dengan rasio-rasio yang ada.

Akibatnya apa yang seharusnya terjadi, tidak

diprediksi sebelumnya.

b. Dari pihak nasabah

Kemacetan kredit disebabkan dua hal:

1. Adanya unsur kesengajaan.

Artinya nasabah sengaja untuk tidak

mau membayar kewajibannya kepada bank

sehingga kredit yang diberikan dengan

sendirinya macet.

2. Adanya unsur tidak sengaja

Artinya nasabah mempunyai

mampu dikarenakan usaha yang dibiayai

terkena musibah, misalnya banjir,

kebakaran, sehingga mengalami kerugian

2.2.5.4 Implikasi Non Performing Loan

Dampak keberadaan Non Performing Loan yang bersangkutan, tetapi dapat meluas dengan cakupan nasional

apabila tidak ditangani dengan tepat. Menurut Dendawijaya

(2003: 82) dampak Non Performing Loan yang tidak wajar sebagai berikut:

a. Hilangnya kesempatan memperoleh pendapatan dari

kredit yang diberikan ,sehingga mengurangi perolehan

laba dan berpengaruh buruk pada profitabilitas bank.

b. Rasio kualitas aktiva produktif menjadi semakin besar

yang menggambarkan situasi yang memburuk .

c. Bank harus memperbesar penyisihan untuk

pencadangan aktiva produktif yang diklasifikasikan

berdasarkan ketentuan yang berlaku. Hal ini pada

akhirnya akan mengurangi besar modal bank.

d. Menurunnya kesehatan bank berdasarkan perhitungan

2.2.5.5 Kolektibilitas Kredit

Berdasarkan Peraturan Bank Indonesia No

7/2/PBI/2005/Tanggal 27 November 2005 tentang Kualitas

Aktiva Produktif , maka kualitas kredit dapat digolongkan

menjadi:

1. Pass (Lancar) merupakan pembayaran tepat waktu , perkembangan rekening baik dan tidak ada tunggakan

serta sesuai dengan persyaratan kredit.

2. Special mention (dalam perhatian khusus) di mana terdapat tunggakan pembayaran pokok dan atau bunga

sampai dengan 90 hari

3. Substandard (kurang lancar) dimana terdapat tunggakan pembayaran pokok dan atau bunga melampaui 90 hari

sampai dengan 180 hari.

4. Doubtfull (diragukan) dimana terdapat tunggakan pembayaran pokok dan atau bunga melampaui 180 hari

sampai dengan 270 hari.

5. Loss (macet) di mana terdapat tunggakan pembayaran pokok dan atau bunga melampaui 270 hari