ABSTRAKSI

Di era globalisasi yang semakin berkembang dengan pesat, menimbulkan adanya persaingan yang ketat diantara perusahaan. Peran perusahaan yang telah mengambil bagian dalam kemerosotan kualitas lingkungan hidup dan menurunnya tanggung jawab social perusahaan (Corporate Social Responsibility) membawa dampak negatif misalnya polusi, eksploitasi tenaga kerja dan sumber energi, pengrusakan lingkungan dan penggunaan energi yang tidak bertanggung jawab dan dampak lainnya. Peran Corporate Social Responsibility yang demikian akan berdampak terhadap eksistensi Pemberdayaan Usaha Kecil Menengah (UKM) dan dapat memberi kontribusi cukup berarti dalam pengembangan berkelanjutan bagi perusahaan.

Penelitian ini bertujuan untuk menganalisis model Konseptual Corporate Social Responsibility, terhadap Empowerment UKM pada PT. PLN PERSERO APJ Surabaya Selatan, diharapkan dapat membantu perusahaan dalam mengambil keputusan dalam meningkatkan dan menjaga eksistensi Pemberdayaan UKM di kawasan Surabaya. Sampel yang digunakan dalam penelitian ini adalah sebanyak 100 orang pemilik / Karyawan Mitra Binaan UKM PT. PLN PERSERO APJ Surabaya Selatan.

Metode analisis yang digunakan dalam penelitian ini adalah Structural Equation Modelling (SEM).

Dengan menggunakan AMOS 4.01 hasil pengujian menunjukkan bahwa Corporate Social Responsibility (Tanggung jawab sosial perusahaan) mempunyai pengaruh tidak signifikan dan positif terhadap Pemberdayaan Usaha Kecil dan Menengah (UKM).

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pembangunan Perekonomian Indonesia yang mulai berkembang setelah didera krisis ekonomi membuat bangkitnya berbagai sektor perekonomian, keadaan ini membuat persaingan antar perusahaan sejenis makin ketat. Lebih-lebih saat ini dimana dunia seperti tanpa batas dengan kemajuan teknologi informasi. Era keterbukaan ini menempatkan setiap perusahaan lebih mudah dilihat oleh siapa saja , kapan saja, dan darimana saja, artinya siapapun dapat mengetahui tentang apapun termasuk aktifitas tanggung jawab sosial perusahaan dengan cepat.

Seiring dengan perkembangan jaman menjadikan perusahaan lupa akan fungsinya yaitu sebagai organisasi bisnis perusahaan dan juga sebagai organisasi sosial. Orientasi bisnis yang hanya terfokus pada tujuan ekonomi tersebut dewasa ini telah menghadapi tantangan, karena secara langsung maupun tidak langsung dalam menjalankan kegiatan operasinya perusahaan harus berinteraksi dengan lingkungan sosialnya, perusahaan mendapatkan berbagai jenis bahan baku sebagai input operasinya beserta tenaga kerja yang diperlukan berasal dari lingkungan (Sukarno, 2006).

eksploitasi tenaga kerja dan sumber energi, kerusakan lingkungan dan penggunaan energi yang tidak bertanggung jawab (Sukarno, 2007).

Kondisi ini banyak berpengaruh pada kehidupan masyarakat di sekitarnya. Oleh karena itu perusahaan mempunyai beberapa tanggung jawab pada kehidupan dan kesejahteraan manusia. Kesadaran masyarakat terhadap dampak perusahaan pada kondisi sosialnya dan lingkungan hidup semakin penting sehingga mulai menekan perusahaan untuk mengungkapkan pertanggung jawaban sosialnya. Karena perusahaan menggunakan sumber daya alam sebagai bahan olah untuk menghasilkan barang atau jasa dan juga sumber daya sebagai penggerak aktivitasnya.

Tanggung jawab sosial perusahaan (Corporate Social Responsibility) saat ini bukan lagi sebagai slogan popularitas bagi perusahaan, akan tetapi sudah merupakan Kebijakan dari Pemerintah terutama bagi Badan Usaha Milik Negara (BUMN) untuk menyisihkan dana sebesar 5-10% untuk dialokasikan sebagai aktifitas kepedulian terhadap lingkungan perusahaan dan sosial atau dalam konsepnya sebagai tanggung jawab sosial perusahaan (Corporate Social Responsibility).

kesadaran penyelamatan lingkungan perusahaan-perusahaan di seluruh dunia kini sudah memperhitungkan aspek dampak lingkungan dan sosial dalam menjalankan pengembangan program Corporate Social Responsibility (CSR) (Sukarno dan sari, 2007).

Perusahaan yang ingin mengembangkan CSR harus memiliki Corporate Social Responsiveness, bagaimana perusahaan sadar dan kemudian tanggap terhadap issue sosial yang muncul. Corporate Social Responsiveness berkaitan dengan masalah bagaimana setiap perusahaan merespon masalah sosialnya dan kemampuan perusahaan menentukan masalah sosial mana yang harus direspon karena tidak semua masalah sosial direspon karena begitu luasnya masalah sosial. Kinerja sosial perusahaan merupakan hal yang cukup penting bagi Corporate Reputation, terutama dalam jangka perusahaan yang dapat memberikan kontribusi cukup berarti dalam pengembangan berkelanjutan bagi perusahaan. Dengan demikian kinerja sosial perusahaan dapat menjadi salah satu ukuran bagi citra atau reputasi perusahaan sendiri merupakan salah satu asset yang sangat berharga. Dari sini dapat dijadikan titik tolak mengapa tanggung jawab perusahaan merupakan salah satu komponen kunci yang penting bagi pengembangan reputasi perusahaan.

demonstrasi dan protes yang menyiratkan ketidakpuasan beberapa elemen stakeholder pada manajemen perusahaan.

Pada kenyataannya Corporate Social Responsibility (CSR) tidak serta merta dipraktekkan oleh semua perusahaan. Beberapa perusahaan yang menerapkan Corporate Social Responsibility justru dianggap sok sosial. Ada juga yang berhasil memberikan materiil kepada masyarakat, namun di ruang public nama perusahaan gagal menarik simpati orang. Tujuannya mau bederma sembari meneguk untung citra, tetapi malah bunting. Hal ini terjadi karena CSR dilakukan secara latah dan tidak didukung konsep yang baik (Badri,2007). Praktik Corporate Social Responsibility (CSR) tidaklah semudah konsepnya Hal tersebut dikarenakan untuk melaksanakan memerlukan pemahaman yang mendalam dan mendasar, perusahaan harus selalu memperhatikan aspek sosial secara komprehensif dan intergratfif, dimana sebuah keputusan akan berdampak terhadap lingkungan. Pertimbangan keseimbangan yang tepat antara apa yang benar dengan apa yang menghasilkan keuntungan.

Adapun fungsi perusahaan menurut Budiarsi (2005:121) mendefinisikan fungsi perusahaan adalah bagaimana perusahaan secara bertanggung jawab melaksanakan fungsi keuangan, pemasaran, sumber daya manusia, akuntansi dan fungsi-fungsi yang lain yang ada dalam perusahaan demi keberhasilan perusahaan.

Sedangkan menurut Boone dan Kurtz (2002:8) merupakan suatu unit kegiatan produksi yang mengelola sumber-sumber ekonomi menjadi barang jadi diperuntukkan untuk masyarakat dengan tujuan memperoleh keuntungan dan memenuhi kebutuhan masyarakat.

Dari penjelasan di atas dapat disimpulkan bahwa fungsi perusahaan adalah kegiatan produksi yang mengelola sumber-sumber ekonomi dengan cara melaksanakan fungsi keuangan, pemasaran, sumber daya manusia, akuntansi dan fungsi-fungsi yang lain yang ada dalam perusahaan demi keberhasilan perusahaan.

Adapun Program kerja bina lingkungan itu sendiri adalah kegiatan pengembangan/pembangunan masyarakat/komunitas yang dilakukan secara sistematis, terencana dan diarahkan untuk memperbesar akses masyarakat guna untuk mencapai kondisi sosial, ekonomi dan kualitas kehidupan yang lebih baik apabila dibandingkan dengan kegiatan pembangunan sebelumnya. Dan merupakan tanggung jawab sosial korporat (Corporate Social Responsibility) melalui pemanfaatan dana dari bagian laba PLN (keputusan direksi PT.PLN PERSERO,2004).

Adapun tujuan-tujuan dalam pelaksanaan Program Kerja Bina Lingkungan (PKBL) itu sendiri adalah sebagai bentuk kepedulian dan untuk meningkatkan citra PLN dan dukungan keberadaan PLN, masyarakat merasa ikut memiliki, dengan memberikan bantuan kepada masyarakat sekitar instalasi PLN untuk meningkatkan kesejahteraan, pendidikan, perbaikan fasilitas umum serta melakukan penyuluhan-penyuluhan agar masyarakat sekitar instalasi PLN ikut mengamankan dan merasa memiliki instalasi tersebut.

Diharapkan dengan memperhatikan masalah tanggung jawab sosial (Corporate Social Responsibility) diatas yang telah dijelaskan, maka akan lebih berdampak positif terhadap pemberdayaan usaha kecil menengah (UKM) di lingkungan masyarakat sekitar.

selatan yang digunakan untuk tujuan memberikan manfaat kepada masyarakat di wilayah usaha PLN berupa Community Services dalam bentuk bantuan :

a. Bantuan kepada korban bencana alam. b. Bantuan pendidikan dan atau pelatihan. c. Bantuan peningkatan kesehatan.

d. Bantuan pengembangan prasarana dan sarana umum. e. Bantuan sarana ibadah.

Prinsip pengelolaan dana program Bina lingkungan :

a. Transparan : harus jelas kepada siapa dan mengapa dana bina lingkungan diberikan.

b. Akuntabilitas : harus jelas pertanggung jawabannya, dapat diverifikasi atau diaudit.

c. Fleksibel : didalam penyalurannya harus jelas kriterianya. d. Azas manfaat : memberikan manfaat terbesar bagi tujuan PLN.

Kegiatan program (PKBL), yang dilakukan oleh PT.PLN PERSERO APJ Surabaya selatan untuk dapat meningkatkan atau memberdayakan pihak-pihak yang lemah dan lebih diutamakan khusus untuk para usaha kecil menengah (UKM) yang ingin mensukseskan usahanya, dan perlu diberdayakan agar menjadi lebih baik dan sukses di masa yang akan datang baik secara materi maupun SDM nya.

dan membangkitkan kesadaran akan potensi yang dimilikinya serta berupaya untuk mengembangkannya. Keberdayaan masyarakat adalah unsur dasar yang memungkinkan suatu masyarakat bertahan dan dalam pengertian yang dinamis mengembangkan diri dan mencapai kemajuan.

Syarif (2001) memberikan definisi bahwa pemberdayaan ekonomi masyarakat adalah sebuah konsep pembangunan ekonomi yang merangkum nilai-nilai sosial. Keadaan ini mencerminkan paradigma baru pembangunan yakni bersifat people centre, participatory, empowering and sustainable. Konsep ini harus lebih luas tidak hanya memenuhi semata-mata kebutuhan dasar atau basic need atau menyediakan mekanisme untuk mencegah peruses pemiskinan lebih lanjut (Safety net) yang pemikirannya dikembangkan sebagai upaya mencari alternatif terhadap konsep-konsep pertumbuhan di masa lalu.

Perekonomian rakyat pada hakekatnya merupakan padanan istilah ekonomi rakyat yang berarti perekonomian yang diselenggarakan oleh rakyat. Perekonomian yang diselenggarakan oleh rakyat adalah usaha ekonomi yang menjadi sumber penghasilan keluarga atau orang-perorangan.

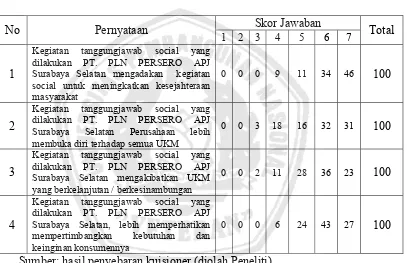

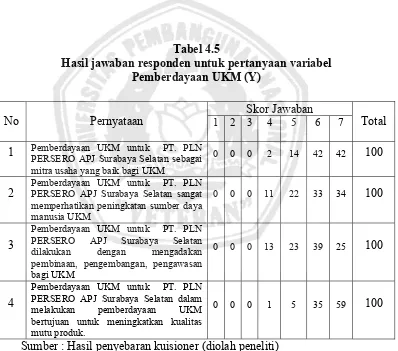

Berdasarkan dari pemikiran diatas tentang pemberdayaan UKM tersebut maka diperlukan suatu konsep CSR untuk membantu wirausaha kecil yang ingin merintis usahanya menjadi lebih besar dan lebih sukses. Tabel berikut usaha kecil menengah yang merupakan mitra binaan dari PT. PLN PERSERO APJ Surabaya Selatan dalam pemberdayaan usaha kecil dan menengah.

Data Aktuitas CSR (PKBL) Tahun 2005-2009 (Tabel)

Nama Wirausaha Tahun 2005 - Koperasi Waru

Buana Putra

- Koperasi Kamp. Anggrek

Berdasarkan dari data tabel di atas terlihat bahwa jumlah mitra usaha yang bekerja sama dengan PT.PLN PERSERO APJ Surabaya selatan sangat kurang maksimal terbukti dari jumlah mitra usaha yang mengajukan pinjaman dana ke perusahaan, dari tahun ke tahun semakin menurun, diduga disebabkan mitra binaan yang meminjam dana dari PT.PLN PERSERO APJ Surabaya selatan, sudah berkembang menjadi usaha yang besar, mandiri, sukses dan jika mitra binaan itu pada pinjaman dana yang pertama, masih belum dapat mengembangkan usahanya, maka bina mitraan tersebut bisa mengajukan dana pinjaman yang kedua kali dengan syarat sudah melunasi dan membayar pinjaman dana yang pertama dan sudah disetujui oleh perusahaan dengan ketentuan yang berlaku sesuai prosedur yang diberikan oleh PT.PLN PERSERO APJ Surabaya selatan.

Berdasarkan dari permasalahan yang terjadi dalam perusahaan diatas, maka dalam penelitian ini penulis mengambil judul “Analisis pengaruh Corporate Social Responsibility pada PT.PLN PERSERO di Surabaya dalam pemberdayaan usaha kecil & menengah (UKM)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka yang menjadi permasalahan dalam penelitian ini adalah :

1.3. Tujuan Penelitian

Untuk mengetahui pengaruh Corporate Social Responsibility (CSR) terhadap Pemberdayaan usaha kecil menengah (UKM) di PT.PLN PERSERO APJ Surabaya selatan

1.4. Manfaat penelitian a. Bagi Perusahaan

Sebagai bentuk kepedulian dan untuk meningkatkan citra PLN dan dukungan keberadaan PLN, masyarakat merasa ikut memiliki, dengan memberikan bantuan usaha kecil menengah kepada masyarakat sekitar wilayah operasi perusahaan atau instalasi ketenagalistrikan, sehingga dapat memberi kontribusi positif bagi perkembangan bisnis perusahaan.

b. Bagi pihak lain

Sebagai pemberdayaan masyarakat (Empowerment), bagaimana anggota masyarakat dapat mengaktualisasikan diri mereka dalam pengelolaan lingkungan yang ada di sekitarnya dan memenuhi kebutuhannya secara mandiri tanpa ketergantungan dengan pihak-pihak perusahaan maupun pemerintah.

c. Bagi peneliti

BAB II

KAJIAN PUSTAKA

2.1. Hasil penelitian terdahulu

Penelitian yang sebelumnya pernah antara lain dilakukan oleh :

1. Soetji Andari, 2009, jurnal ekonomi peran Corporate Social

Responsibility dalam Pembangunan usaha kesejahteraan sosial, media info. Litkesos vol.33no4 Desember 2009. hasil penelitian tersebut

menunjukkan bahwa Corporate Social Responsibility (CSR) adalah

tanggung jawab perusahaan untuk menyesuaikan diri terhadap

kebutuhan dan harapan stakeholder sehubungan dengan isu-isu etika,

sosial, lingkungan dan merupakan wahana yang dipergunakan untuk

mencapai tujuan pembangunan berkelanjutan, guna mendukung

pencapaian Millenium Development Goals (MDGs). Kesadaran

tentang pentingnya CSR ini merupakan tren di kalangan korporasi

baik di tingkat global maupun tingkat nasional. Sampai saat ini belum

ada definisi CSR yang mudah diukur secara operasional yang

menyulitkan secara nyata dalam kegiatan pelaksanaannya.

2. Musa Hubeis, 2010, jurnal ekonomi Kajian Pembinaan,

Pengembangan dan Pengawasan UKM, Manajemen IKM, vol 5 no 1,

Februari 2010. Hasil penelitian tersebut menyatakan bahwa : saat ini

di Indonesia terdapat 41.301.263 usaha kecil dan 361.052 usaha

menengah(UKM) yang merupakan 99,9% dari total jumlah usaha di

Indonesia. UKM tersebut bergerak di berbagai sektor

ekonomi(pertanian, perikanan, peternakan, industri, perdagangan dan

jasa).UKM juga dapat dikelompokkan atas klasifikasi pra usaha,

usaha berjalan dan usaha maju. oleh karena itu adanya upaya

pemetaan/klaster potensi UKM binaan sesuai dengan kondisi

wilayah/administratif, potensi sumber daya dan unit bisnisnya dapat

dijadikan suatu indikator dan tolak ukur bagi pembinaan,

pengembangan dan pengawasannya agar menjadi tulang punggung

dan memperkokoh struktur perekonomian nasional (Hubeis dkk,

2000)

Persamaan penelitian ini dengan penelitian terdahulu adalah

sama-sama meneliti tentang tanggung jawab sosial dengan pemberdayaan

usaha kecil menengah (UKM).

Perbedaan dari penelitian sekarang dengan penelitian terdahulu

adalah metode penelitian terdahulu bersifat deskriptif yang

menjelaskan corporate Social Responsibility melalui pendekatan

Stakeholder sehubungan dengan isu-isu etika, sosial dan lingkungan.

sedangkan penelitian sekarang yaitu analisis pengaruh Corporate

Social Responsibility terhadap Pemberdayaan usaha kecil menengah (UKM) di PT.PLN PERSERO APJ Surabaya selatan. Dengan

2.2. Landasan Teori

Kebutuhan suatu teori diperlukan sebagai sikap ilmiah dan dasar

dalam memecahkan suatu permasalahan. Landasan teori memberikan

gambaran atau peta yang akan dilalui sehingga tidak sembarangan dalam

memecahkan masalah. Kebenaran suatu teori akan tetap bertahan sampai

ada teori yang akan dapat mematahkan kebenaran teori sebelumnya,

sehingga penempatan suatu konstruk atau variable dapat dilakukan secara

proporsional.

Landasan teori yang digunakan dalam penelitian ini diambil dari

berbagai teori yang dikemukakan oleh para ahli, yang diangkat dari

berbagai sumber antara lain penelitian ke perusahaan, penelitian langsung

ke wirausaha yang bekerja sama dengan perusahaan tersebut, buku sumber

daya manusia, browsing internet, jurnal CSR, jurnal UKM, dan lain

sebagainya.

2.3. Manajemen Sumber Daya Manusia

Perkembangan pesat yang dialami oleh manajemen baik sebagai

disiplin ilmu maupun sebagai metode kerja telah memaksa orang-orang

yang terlibat didalamnya untuk mulai berpikir tentang produktifitas,

efisiensi dan berbagai perangkat teknis yang akan membawa perusahaan

ke arah yang lebih baik.

Manajemen sumber daya manusia atau sering disebut resources

semakin berkembangnya ilmu pengetahuan dan teknologi. Perkembangan

dalam manajemen sumber daya manusia ini telah berubah sikap

manajemen terhadap tenaga kerja, kalau semula tenaga kerja dipandang

sebagai investasi yang mutlak harus ada, supaya usaha bisa dijalankan.

Sebelumnya hubungan kerja terjadi antara buruh dan majikan sekarang

antara mitra kerja. Semua tenaga kerja dieksploitasi, sekarang dipelihara.

Sehubungan dengan hal tersebut di atas manajemen sumber daya

manusia merupakan salah satu disiplin ilmu manajemen yang telah

menitik beratkan pada kajian aspek manusia dengan segala aktifitasnya.

Aspek manusia jadi sangat penting, seperti modal, metode, bahkan

teknologi yang ada tidak akan berfungsi dengan baik jika tidak ditunjang

oleh kualitas sumber daya manusia merupakan penentu keberhasilan

dalam organisasi.

Menurut Erni Trisnawati (2005:195): “manajemen bisa

didefinisikan sebagai upaya serta merekrut, mengembangkan, memotivasi,

serta mengevaluasi keseluruhan sumber daya manusia yang diperlukan

perusahaan dalam pencapaian tujuannya. Pengertian ini mencakup dari

mulai memilih siapa saja yang memiliki kualifikasi dan pantas untuk

menempati posisi dalam perusahaan seperti yang diisyaratkan perusahaan

sehingga dapat dipertahankan serta ditingkatkan dari waktu ke waktu.

Oleh karena itu manajemen sumber daya manusia ini memiliki tempat

khusus dalam organisasi perusahaan. Dalam struktur organisasi perusahaan

bertanggung jawab dan berfungsi mengelola sumber daya manusia, atau

biasanya dikenal dengan bagian personalia.

Dalam usaha pencapaian tujuan perusahaan, permasalahan yang

dihadapi manajemen bukan hanya terdapat harga mentah, alat-alat kerja,

mesin-mesin produksi, uang dan lingkungan kerja saja, tetapi juga

menyangkut karyawan (SDM) yang mengelola faktor-faktor produksi

tersebut. Namun perlu diingat bahwa sumber daya manusia sendiri sebagai

faktor produksi, seperti halnya faktor produksi lainnya, merupakan

masukan (input) yang diolah oleh perusahaan dan menghasilkan keluaran

(output). Karyawan baru yang belum mempunyai ketrampilan dan

keahlian dilatih, sehingga menjadi karyawan yang matang. Pengelolaan

sumber daya manusia inilah yang disebut SDM.

Menurut Rifai (2005:1) manajemen sumber daya manusia

merupakan salah satu bidang dari manajemen umum yang meliputi

segi-segi perencanaan, pengorganisasian, pelaksanaan dan pengendalian. Proses

ini terdapat dalam fungsi / bidang produksi, pemasaran, keuangan, maupun

kepegawaian. Karena sumber daya manusia (SDM) dianggap semakin

penting perannya dalam pencapaian tujuan perusahaan, maka berbagai

pengalaman dan hasil penelitian dalam bidang SDM dikumpulkan secara

sistematis dalam apa yang disebut manajemen sumber daya manusia.

Istilah “manajemen” mempunyai arti sebagai kumpulan pengetahuan

Dari pengertian-pengertian di atas, bahwa manajemen sumber daya

manusia adalah suatu fungsi dalam organisasi yang mengusahakan

pengelolaan sumber daya manusia dalam rangka mencapai tujuan

individu, organisasi dan masyarakat.

2.4. Lingkungan Perusahaan

2.4.1. Pengertian Lingkungan Perusahaan

Menurut Swastha dan Sukotjo (1995:26) lingkungan perusahaan

dapat diartikan sebagai keseluruhan dari faktor-faktor ekstern yang

mempengaruhi perusahaan baik organisasi maupun kegiatannya.

sedangkan dalam arti lingkungan secara luas mencakup semua faktor

ekstern yang mempengaruhi individu, perusahaan dan masyarakat.

2.4.2. Jenis-jenis Lingkungan Perusahaan

Dalam lingkungan kehidupan sehari-hari kita sering mendengar

atau melihat perusahaan sebagai suatu unit kegiatan ekonomi yang di

organisasi dan dijalankan untuk menjadikan barang atau jasa bagi

masyarakat dengan motif memperoleh keuntungan. Pembagian perusahaan

dapat dibedakan menurut ruang lingkupnya yaitu : (Asri dan Suprihanto,

2003:21).

a. Lingkungan Umum.

Lingkungan umum adalah lingkungan perusahaan yang secara tidak

mencapai tujuannya. Faktor-faktor lingkungan umum yang

mempengaruhi perusahaan antara lain : politik, ekonomi, sosial,

kebudayaan, pendidikan, teknologi, demografi, dan hukum.

b. Lingkungan khusus.

Lingkungan khusus adalah lingkungan perusahaan yang secara

langsung mempengaruhi proses perkembangan perusahaan dalam

mencapai tujuan. Faktor-faktor lingkungan khusus yang

mempengaruhi perusahaan antara lain : penyedia (supplier), pelanggan

(customer), pesaing (competitor), teknologi (technology), dan sosio politik.

2.5. Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) Tanggung jawab sosial perusahaan menurut pandangan klasik,

perusahaan bertindak dalam acara yang bertanggung jawab secara sosial

apabila mendayagunakan sumber dayanya secara efisien sesuai dengan

yang diperlukan (George A.Steiner- John B Miner, 1988:54). Menurut

sudut pandang konseptual, tanggung jawab sosial perusahaan menurut

Davis yang dikutip George A.stainer – John B.Miner (1982:54 ), pada

tingkat abstraksi yang tinggi, tanggung jawab sosial perusahaan, mengacu

pada keputusan dan tindakan usahawan yang paling tidak diambil untuk

alasan yang sebagian di luar kepentingan ekonomi atau teknis langsung

Pandangan yang lebih luas menurut Bowen yang dikutip oleh

Steiner dan Meiner (1998:54) menyatakan bahwa ada kewajiban untuk

membantu kebijakan itu, mengambil keputusan tertentu atau menjajaki

jalur tindakan yang diinginkan dalam kaitannya dengan tujuan dan nilai

masyarakat.

Pandangan yang lebih luas lagi menurut Andrews yang dikutip oleh

Stainer dan Meiner (1982:54), menyatakan bahwa dengan tanggung jawab

sosial sebagai penekanan nalar dan obyektif bagi kesejahteraan masyarakat

yang mengendalikan perilaku manusia dan perusahaan dari aktivitas yang

pada akhirnya merusak, tidak jadi soal betapapun segeranya laba yang

dihasilkan, dan hal itu menimbulkan kontribusi positif bagi kesejahteraan

manusia, dimana berbagai hal dapat didefinisikan dari hal yang terakhir.

Pada dasarnya, keseluruhan definisi itu menyatakan bahwa para usahawan

seyogyanya mempertimbangkan sosial masyarakat dalam pengambilan

keputusan.

Pada tingkat operasional, tanggung jawab sosial dapat didefinisikan

dalam kaitannya dengan program tindakan spesifik yang memungkinkan

ditempuh perusahaan.

2.5.1. Sejarah Perkembangan (Corporate Social Responsibility)

Tanggung jawab sosial muncul dan berkembang sejalan dengan

interpelasi antara perusahaan dan masyarakat, yang sangat ditentukan oleh

Semakin tinggi tingkat peradaban masyarakat, khususnya akibat

perkembangan ilmu sehingga meningkatkan kesadaran dan perhatian

lingkungan memunculkan tuntutan tanggung jawab perusahaan. Hal itu

karena, peningkatan pengetahuan masyarakat meningkatkan keterbukaan

ekpektasi masa depan dan sustainibilitas pembangunan.(Nor

Hadi,2009:48)

Belkaoui dan Karpik (1989) menyatakan pergeseran dampak

negatif industrialisasi memicu illegitimasi masyarakat, karena peningkatan

pengetahuannya. Dowling (1975) menyatakan legitimasi mengalami

pergeseran bersamaan dengan perubahan dan perkembangan lingkungan

dan masyarakat dimana perusahaan berada. Perubahan nilai, norma dan

peradaban masyarakat menuntut tanggung jawab perusahaan secara

meluas. Disitulah letak peran social responsibility, mengingat social

responsibility merupakan bagian dari perluasan tanggung jawab

perusahaan. Dengan demikian dapat dikatakan, social responsibility

bersifat dinamis, sesuai dengan konteks yang melingkupinya.

Batasan konsep social responsibility, mengalami perkembangan

dalam sejarah keberadaannya. Mengingat social responsibility salah

satunya muncul dari tuntutan stakeholders, sebagai akibat bagian dari hak

yang dimiliki terganggu oleh eksistensi perusahaan. Sesuai dengan

metaanilisis dan memperhitungkan karakter dekadenya, perkembangan

1. Perkembangan awal yang masih diwarnai konsep tradisional yaitu

antara 1950-1960.

2. Perkembangan pertengahan antara tahun 1970-1980

3. Perkembangan era tahun 1990-1n sampai sekarang.

Perkembangan awal social responsibility tahun 1950-1960an

Perkembangan awal social responsibility masih dipahami secara

sederhana. Pada saat itu, social responsibility dipahami sebagai derma

perusahaan terhadap masyarakat sekitarnya. Menurut cara pandang

tradisional, tanggung jawab sosial perusahaan lebih didasarkan pada

aktivitas yang bersifat karitatif. Gema tanggung jawab sosial dimulai

sejak tahun 1960-an saat dimana secara global, masyarakat dunia baru

pulih dari excess perang dunia 1 dan II, serta mulai menapaki jalan

menuju kesejahteraan.

Perkembangan Social responsibility era tahun 1970-1980

Pada tahun 1970-an mengingatkan kepada masyarakat dunia bahwa

bumi yang kita pijak mempunyai keterbatasan daya dukung.

Sementara, manusia bertambah secara eksponensial, sehingga

eksploitasi alam mesti dilakukan secara hati-hati supaya pembangunan

dapat dilakukan secara berkelanjutan.

Turut meramaikan perkembangan social responsibility di era ini adalah

terbentuknya Community for Development (CED) tahun1970-an yang

merupakan gabungan kelompok perusahaan di Amerika dan para

Sejalan dengan bergulirnya waktu, kepedulian lingkungan dan

kegiatan kedermaan terus berkembang dalam kemasan philanthropy

maupun Community Development (CD). Di era 1980-an makin banyak

perusahaan yang menggeser konsep tanggung jawab sosial dari basis

philanthropy ke arah yang lebih produktif lewat (CD). Intinya, kegiatan derma yang sebelumnya kental dengan pola derma karitatif,

bergeser ke arah pola pemberdayaan masyarakat, seperti:

pengembangan kerja sama, memberikan keterampilan, pembukaan

akses pasar, hubungan intiplasma, dan sejenisnya.

Perkembangan Social Responsibility Era tahun 1990-an hingga sekarang

Dasawarsa 1990-an adalah periode praktik social responsibility yang

diwarnai dengan beragam pendekatan, seperti: pendekatan integral,

pendekatan stakeholder maupun pendekatan civil society. Pendekatan

ini telah mengena dalam banyak dimensi, dengan melibatkan berbagai

elemen sehingga berjalan secara integral, sampai pada level grassroots.

satu terobosan besar perkembangan gema tanggung jawab sosial

perusahaan (Corporate social responsibility). Konsep tersebut

mengakui bahwa jika perusahaan ingin sustain maka perlu

memperhatikan 3P, yaitu bukan Cuma profit yang diburu namun juga

harus memberikan kontribusi positif kepada masyarakat dan ikut aktif

dalam menjaga kelestarian lingkungan. Konsep triple button line

yang secara eksplisit telah mengaitkan antara dimensi tujuan dan

tanggung jawab, baik kepada shareholder maupun stakeholder. Konsep

triple button line nampaknya cukup direspon oleh banyak kalangan karena mengandung strategi integral dengan memadukan antara sosial

motif dan ekonomi motif.

2.5.2. Fase Perkembangan Tanggung Jawab Sosial

Sejarah perkembangan pemikiran tanggung jawab sosial dimulai

dari Amerika Serikat, tahapan tanggung jawab sosial dapat dibedakan

menjadi tiga tahap yaitu: (Sukarno et al, 2004:352).

a. Tahap pertama

Tanggung jawab sosial perusahaan kepada masyarakat bermula

pertama kali pada abad ke-19. Ketika perusahaan besar

menyalahgunakan kekuasaan mereka dalam soal diskriminasi harga,

menahan buruh dan perilaku yang menyalahi moral kemanusiaan.

b. Tahap kedua

Fase kedua evolusi tanggung jawab sosial tercetus pada tahun 1930-an

dimana saat terjadi resesi ekonomi sehingga terjadi pengangguran yang

sangat meluas dan merugikan pekerja sehingga timbul tuntutan

tanggung jawab perusahaan terhadap pekerjanya.

c. Tahap ketiga

Ketidakpuasan hati masyarakat terhadap golongan pengusaha yang

terjadi pada tahun 1960 sampai dengan tahun 1970 yang

mementingkan menjaga lingkungan yang bersih.

2.5.3. Prinsip-Prinsip Tanggung Jawab Sosial

Ranah tanggung jawab sosial (social responsibility) mengandung

dimensi yang sangat luas dan kompleks. Di samping itu tanggung jawab

sosial juga mengandung interpretasi yang sangat berbeda, terutama

dikaitkan dengan kepentingan pemangku kepentingan stakeholder. Untuk

itu dalam rangka memudahkan pemahaman dan penyederhanaan, banyak

ahli mencoba menggaris bawahi prinsip dasar yang terkandung dalam

tanggung jawab sosial.

Prinsip-prinsip utama tanggung jawab sosial yang berkembang

yaitu: (Sukirno et al, 2004:353)

a. Prinsip Charity

Prinsip Charity membawa ide bahwa anggota masyarakat yang lebih

kaya seharusnya menolong masyarakat yang kurang bernasib baik

seperti orang cacat, orang tua dan orang sakit.

b. Prinsip Stewardship

Prinsip Stewardship adalah konsep yang diambil dari ajaran yang

menghendaki individu yang kaya, menganggap diri mereka sebagai

pemegang amanah terhadap harta benda mereka untuk kebajikan

2.5.4. Pengukuran Tanggung Jawab Sosial

Dalam gagasan Corporate Social Responsibility (CSR), perusahaan

tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single

bottom line ,yaitu nilai perusahaan yang direfleksikan dalam kondisi

keuangan (financial) saja tapi tanggung jawab perusahaan harus berpijak

pada triple bottom line. Disini triple bottom line adalah selain financial

adalah sosial dan lingkungan. Karena kondisi keuangan saja tidak cukup

menjamin nilai perusahaan tumbuh secara berkelanjutan (Sustainability).

Pengukuran tanggung jawab sosial perusahaan(CSR) terdiri dari:

Menurut Dwi Kartini(2009:54 “Corporate Social Responsibility”

dalam sustainability management dan implementasi di Indonesia):

a. Keberlanjutan (sustainability)

b. Transparansi.

c. Pelibatan stakeholder.

Menurut Sukarno (2008, jurnal ekonomi seminar ketahanan

ekonomi Nasional, SKEN):

a. Pengetahuan (knowledge).

b. Keterbukaan (transparency)

c. Globalisasi.

Menurut Budiarsi, dalam Sukarno 2005 (“corporate social

responsibility”):

a. Financial (keuangan)

b. Social

2.6. Citra Perusahaan (Corporate Reputation)

Menurut Soemirat dan Ardianto (2004: 14), citra adalah bagaimana

cara pihak lain memandang sebuah perusahaan mempunyai citra. Setiap

perusahaan mempunyai citra sebanyak jumlah orang yang memandang,

berbagai citra perusahaan dari pelanggan perusahaan, pelanggan potensial,

banker, staf perusahaan, pesaing, distributor, pemasok asosiasi dagang,

perusahaan datang dari pelanggan di sektor perdagangan yang mempunyai

pandangan terhadap perusahaan.

2.6.1. Beberapa jenis Corporate Reputation

Jefkins (2003:45) menyebutkan beberapa jenis citra. Berikut ini

lima jenis citra yang dikemukakan, yaitu :

a. Citra bayangan (mirror image) , adalah citra yang melekat pada orang

dalam atau anggota-anggota organisasi biasanya adalah pemimpin

mengenal anggapan pihak luar tentang organisasi.

b. Citra yang berlaku (current image), adalah citra yang dianut oleh

pihak-pihak luar mengenai suatu organisasi.

c. Citra yang diharapkan (wish image), adalah suatu citra yang diinginkan

oleh pihak manajemen.

d. Corporate reputation (corporate image), adalah citra dari suatu organisasi secara keseluruhan, jadi bukan sekedar citra atas produk dan

e. Citra majemuk (multiple image), adalah banyaknya jumlah pegawai dalam memunculkan suatu citra yang belum tentu sama dengan

organisasi atau perusahaan tersebut secara keseluruhan.

2.7. Visi-Misi Tanggung Jawab Sosial Perusahaan

Sebagai awal pengendalian dan pengawasan, melakukan

perencanaan pelaksanaan tanggung jawab sosial perusahaan merupakan

hal yang dipandang penting. Perencanaan, menjadi satu dimensi

keseriusan perusahaan dalam ikut berpartisipasi dan empathy terhadap

berbagai masalah lingkungan dan sosial.

Nor Hadi (2009:124), menetapkan Visi tanggung jawab sosial

perusahaan :

Visi merupakan landasan filosofis operasional suatu entitas, dengan tidak

memandang jenis entitasnya. Sebagai landasan filosofis, visi menjadi core

value satu aktivitas sehingga menjiwai berbagai bentuk aktivitas yang

menjadi kebijakan organisasi (entitas). Dalam aktivitas keberpihakan

terhadap masyarakat dan lingkungan, praktik tanggung jawab sosial harus

didasarkan pada landasan kuat yang dijadikan pijakan kebijakan untuk itu

penetapan visi yang sinergis dengan visi perusahaan menjadi penting. Visi

tersebut, memberikan arahan bagi para pihak pengelola perusahaan untuk

menentukan code of conduct perusahaan, agar sejalan dengan nilai

Nor Hadi (2009:125), menetapkan Misi tanggung jawab sosial

perusahaan:

Misi merupakan penjabaran secara lebih operasional dari visi

sehingga, misi tanggung jawab sosial perusahaan merupakan wahana

untuk menginformasikan siapa perusahaan, landasan filosofis perusahaan,

apa inti atau garis aktivitas perusahaan dimata stakeholder.

Di sini misi, menjadi pijakan untuk merumuskan tanggung jawab

sosial yang akan dilakukan perusahaan. Singkat kata , misi merupakan

jabatan inti aktivitas yang akan mengantarkan terwujudnya harapan

sebagaimana tertuang dalam visi perusahaan.

2.8. Peran CSR dan tanggung Jawab sosial

(Soetji Andari,2009) dalam penanggulangan yang dilakukan untuk

menangani permasalahan kesejahteraan sosial, terdapat tiga tingkat

kegiatan program CSR dalam usaha memperbaiki kesejahteraan

masyarakat yakni :

1. Kegiatan program CSR yang bersifat “charity”. Bentuk kegiatan

seperti ini ternyata dampaknya terhadap masyarakat hanyalah “

menyelesaikan masalah sesaat” hampir tidak ada dampak pada

peningkatan kesejahteraan masyarakat. Walaupun masih sangat relevan

tetapi untuk kepentingan perusahaan dan masyarakat dalam jangka

panjang lebih dibutuhkan pendekatan CSR yang berorientasi pada

2. Kegiatan program CSR yang membantu usaha kecil secara parsial.

Saat ini makin banyak perusahaan yang menyadari pentingnya

pendekatan CSR yang berorientasi pada peningkatan produktifitas dan

mendorong kemandirian masyarakat.

3. Kegiatan program CSR yang berorientasi membangun daya saing

masyarakat, program CSR akan memberi dampak ganda untuk

perusahaan dan masyarakat karena dari awal dirancang untuk

meningkatkan produktifitas guna meningkatkan daya beli saing

sehingga meningkatkan akses pada pendidikan dan kesehatan jangka

panjang untuk itu perlu diberikan penekanan pada keberlanjutan

penguatan ekonomi secara mandiri.

2.9. Penyelenggaraan Corporate Social Responsibility

1. Melalui keterlibatan langsung :

Program CSR dilakukan secara langsung dengan menyelenggarakan

sendiri berbagai kegiatan sosial ataupun menyerahkan bantuan-bantuan

secara langsung kepada masyarakat.

2. Melalui organisasi sosial :

Terdapat sebuah organisasi sosial yang didirikan sendiri untuk

mengelola berbagai kegiatan sosial yang dalam hal ini merupakan

3. Bermitra dengan pihak lain :

CSR dilakukan dengan membangun kerja sama dengan pihak lain baik

itu lembaga sosial / organisasi pemerintah, instansi pemerintah,

instansi pendidikan, dll. Kerja sama ini dibangun dalam mengelola

seluruh kegiatan maupun dalam pengelolaan dana

4. Bergabung dalam konsorsium :

Bergabung menjadi anggota ataupun mendukung sebuah lembaga

sosial yang berbasis pada tujuan sosial.

2.10. Peran dan Pembinaan Usaha Kecil dan Menengah (UKM)

Tentang pengertian atau definisi UKM ini sangat bervariasi.

Diantara lembaga pemerintah memberikan definisi atau batasan yang

berbeda dimana sedikitnya mencakup dua aspek yaitu aspek modal dan

aspek penyerapan tenaga kerja. Departemen perindustrian pada tahun 1983

membagi sektor industri menjadi tiga kelompok. Pertama, adalah

kelompok industri dasar (basic industry) seperti metal dan kimia. Kedua,

adalah aneka industri yang menyerap banyak tenaga kerja dan

menggunakan teknologi yang sifatnya tradisional atau yg sederhana.

Ketiga, adalah industri yang mempunyai investasi berupa aset tetap (fided

asset) kurang dari Rp. 70 juta di luar nilai tanah uang dikuasainya.

Inpers no.10 tahun 1999 mendefinisikan bahwa usaha menengah

Rp.200.000.000,00, sampai maksimal Rp. 10 milyar, tidak termasuk tanah

dan bangunan tempat usaha.

Syarif (2001) mengemukakan kriteria umum UKM dilihat dari

ciri-cirinya pada dasarnya bisa dianggap sama, yaitu sebagai berikut :

- Struktur organisasi yang sangat sederhana.

- Tanpa staf yang berlebih.

- Pembagian kerja yang kendur.

- Memiliki hierarki managerial yang pendek.

- Aktifitas sedikit yang formal, dan sedikit menggunakan proses

perencanaan.

- Kurang membedakan aset pribadi dan aset perusahaan.

Mudrajad (1997), mengemukakan bahwa strategi pembinaan bagi

usaha kecil yang telah diupayakan selama ini daat diklasifikasikan

dalam indikator :

- Pertama : aspek manajerial.

- Kedua : aspek permodalan.

- Ketiga : mengembangkan program kemitraan.

- Keempat : pengembangan sentra industri kecil.

2.10.1.Jenis -Jenis UKM

Menurut M. Kwartono Adi (2007:15) menyatakan sekarang ini

banyak ragam jenis usaha UKM di Indonesia buku-buku yang mengulas

jenis usaha UKM sudah banyak, tetapi secara garis besar dikelompokkan

dalam 4 kelompok :

1. Usaha perdagangan

Keagenan: agen koran/ majalah, sepatu, pakaian, dan lain-lain;

pengecer: minyak, kebutuhan pokok, buah-buahan, dan lain-lain;

sektor informal: pengumpul barang bekas, pedagang kaki lima, dan

lain-lain.

2. Usaha pertanian

Meliputi perkebunan: pembibitan dan kebun buah-buahan,

sayur-sayuran dan lain-lain ; peternakan: ternak ayam, petelur, susu sapi dan

Perikanan: darat/laut seperti tambak udang, kolam ikan, dan lain-lain.

3. Usaha Industri

Industri makanan/minuman; pertambangan; pengrajin; konveksi; dan

lain-lain

4. Usaha jasa

Jasa Konsultan; Perbengkelan; restoran ; jasa konstruksi ; jasa

2.10.2.Visi-Misi UKM

M. Kwartono Adi (2007:19), sebagai negara yang sedang

berkembang dengan mayoritas penduduk berada di sektor pertanian

perikanan. Maka ekonomi kerakyatan merupakan tulang punggung bangsa

Indonesia. adanya krisis moneter yang berkepanjangan membuat bangsa

Indonesia mengubah paradigma dalam arah kebijakan ekonominya yang

tadinya berpihak pada konglomerat dalam pertumbuhan ekonomi negara

sekarang berbalik arah berpihak pada UKM untuk menyelesaikan masalah

pengangguran dan pengentasan kemiskinan melalui ekonomi kerakyatan

yang terpadu.

Dan adanya krisis ekonomi rupanya membuat bangsa Indonesia

memiliki paradigma baru tentang pemberdayaan usah kecil. Realita

menunjukkan sektor UKM tidak bisa dipandang sebelah mata lagi,

sehingga pemerintah melalui kementerian Koordinator Bidang

Kesejahteraan Rakyat secara khusus melakukan rapat koordinasi yang

salah satunya membicarakan Strategi Nasional Penanggulangan

Kemiskinan Melalui Pemberdayaan Masyarakat.

Dari kesepakatan tersebut dapat dilihat Visi – Misi dan UKM

sebagai berikut :

- Visi UKM adalah Menanggulangi kemiskinan

- Misi UKM adalah Peningkatan pendapatan penduduk miskin dengan

2.11. Strategi Pengembangan UKM

M .Kwartono Adi (2007:20), berdasarkan SNPK tanggal 8 Juni

2005 tersebut di atas, maka strategi pengembangan UKM melibatkan dua

pihak :

Pertama : Menko Kesra selaku Ketua Komite penanggulangan kemiskinan

1. Mengkoordinasi penyusunan kebijakan pemberdayaan dan

pengembangan UKM dalam rangka penanggulangan kemiskinan.

2. Mendorong pemerintah dalam penerbitan peraturan

perundang-undangan untuk mendukung pemberdayaan dan pengembangan UKM

dalam rangka penanggulangan kemiskinan.

3. Mendorong upaya penggalangan sumber-sumber pendanaan dari

pemerintah, baik yang bersumber dari dalam negeri maupun luar

negeri, untuk membiayai pemberdayaan dan pengembangan UKM.

4. Mendorong upaya pembentukan lembaga keuangan lainnya yang

berfungsi sebagai penyedia sumber permodalan yang murah bagi usaha

mikro.

5. Mendorong penyediaan dana penjamin dari Pemerintah untuk UKM

terutama di pedesaan dan sektor pertanian.

6. Mengkoordinasi pelaksanaan program pendampingan dan pelatihan

bagi usaha mikro dan usaha kecil.

Kedua : Gubernur bank Indonesia.

1. Mendorong bank umum dan BPR, baik konvensional maupun syariah

untuk menyalurkan kredit UKM sesuai dengan rencana bisnis

masing-masing bank, dengan tetap memperhatikan prinsip kehati-hatian.

2. Menyesuaikan ketentuan perbankan guna mendorong penyaluran

kredit UKM dengan tetap memperhatikan prinsip kehati-hatian dan

perundang-undangan yang berlaku.

3. Memberikan rekomendasi kepada pemerintah dalam menetapkan

kebijakan mengenai pengembangan UKM atas dasar penelitian atau

pengkajian.

4. Melakukan evaluasi terhadap pelaksanaan pembinaan dan

pendampingan BSP/konsultan keuangan Mitra Bank bagi UKM.

5. Memfasilitasi atau bekerja sama dengan lembaga lain, baik domestik

maupun internasional, dalam rangka mendorong penyaluran kredit

UKM.

Dengan mengetahui Visi-misi dan strategi UKM menurut kebijakan

pemerintah di atas, maka pelaksana di lapangan akan lebih mudah dalam

mengatur dan merencanakan strategi pemberdayaan UKM yang bersinergi,

mengingat sudah ada dukungan penuh dari pemegang regulasi, yaitu

pemerintah dan BI sebagai salah satu pilar pemberdayaan UKM. Demikian

juga dengan banyaknya masyarakat yang mengetahui Visi-misi dan

strategi UKM tersebut diharapkan masyarakat dapat ikut memantau dan

dari Pemda setempat maupun masyarakat menunjukkan adanya sinergitas

yang positif.

Momentum ini perlu kita jaga bersama dan kita jadikan pendorong

yang kuat untuk maju dari ketertinggalan dengan negara lain.

2.12. Alasan Adanya Pemberdayaan UKM

(Muljanto, ISEI 2010:3) perhatian untuk menumbuhkan dan

mengembangkan usaha kecil setidaknya dilandasi oleh tiga alasan:

Pertama, usaha/industri kecil menyerap banyak tenaga kerja. Kecenderungan tersebut umumnya membuat usaha /industri kecil juga

intensif dalam menggunakan sumber daya alam lokal. Apalagi karena

lokasinya banyak di pedesaan, pertumbuhan usaha/industri kecil akan

menumbuhkan dampak positif peningkatan jumlah penyerap tenaga kerja,

pengurangan jumlah kemiskinan, pemerataan dalam distribusi pendapatan,

dan pembangunan ekonomi di pedesaan.

Kedua, usaha / industri kecil memegang peranan penting dalam ekspor non-migas,

Ketiga, adanya urgensi untuk merubah struktur dunia usaha nasional dari bentuk piramida menjadi struktur ekonomi yang berbentuk gunungan.

Struktur dunia usaha yang berbentuk piramida menggambarkan pada

puncak piramida dipegang oleh usaha skala besar, dengan ciri-ciri:

beroperasi dalam struktur pasar quasi monopoli-oligopolistik, hambatan

tinggi dan akumulasi modal cepat. Sementara pada dasar piramida

didominasi oleh usaha skala menengah dan kecil yang beroperasi dalam

iklim yang sangat kompetitif, hambatan masuk rendah, marjin keuntungan

rendah dan tingkat drop out tinggi.

2.12.1.Orientasi Program Pemberdayaan Usaha kecil Menengah

(Muljanto.ISEI 2010) orientasi pemberdayaan memiliki makna

berupa Usaha dan kecil menengah bukanlah obyek dari program

pembinaan tetapi sebagai subyek. Sehingga kepentingan Usaha kecil dan

menengah menjadi fokus program pembinaan melalui konsep

pemberdayaan.

Paradigma ini akan menentukan pola pembinaan. Dalam banyak

pengalaman pembinaan, ada yang berpendapat “berilah kailnya, jangan

ikannya” artinya, pembina harus memberikan rangsangan kepada usaha

agar tumbuh inisiatif dalam melakukan sesuatu, untuk menyelesaikan

masalahnya.

Tetapi di sisi yang lain, pendekatan reward and punishment banyak

pula yang, memakainya. Alasan yang dipakai adalah bagaimana pembina

mendorong yang dibinanya untuk melakukan sesuatu tanpa kejelasan

reward yang akan diterimanya. Reward ini bisa berwujud materi, harapan,

kenyamanan, uang, kehidupan lebih baik. Perbedaan cara pandang tentang

Artinya cara dan metode pembinaan akan ditentukan oleh kondisi

yang ada di sekitar usaha kecil dan menengah, pada dasarnya ada dua

pendekatan dalam pembinaan yaitu penguatan dan pemberdayaan.

Beberapa perbedaan antara keduanya, dapat dijelaskan sebagai berikut:

Penguatan (development) Pemberdayaan (empowerment)

1. Tergantung inisiatif pembina

dalam menyelesaikan masalahnya.

1. Tergantung inisiatif mitra

binaan dalam menyelesaikan masalahnya.

2. Pembina sangat dominan dalam

melakukan pembinaan

2. Pembina hanya sebagai

fasilitator dalam pengembangan

3. Bersifat top down 3. Bersifat bottom up

4. Bisa berdurasi pendek 4. Bisa berdurasi panjang

5. Fokus pada menyelesaikan

masalah yang dihadapi

5. Fokus pada pengembangan

potensi yang ada

6. Cocok diterapkan pada

usaha/mitra yang masih mengharapkan dukungan dari pihak lain

6. Cocok diterapkan pada usaha

/ mitra yang memiliki kematangan dalam usaha sangat mandiri dalam menentukan sikap dan pandangannya.

2.12.2.Paradigma Pemberdayaan UKM

Pemberdayaan atau empowerment dari kata power diartikan

sebagai “daya”. Daya dalam arti kekuatan disini berasal dari dalam, tetapi

dapat diperkuat dengan unsur-unsur penguatan yang diserap dari luar.

Terdapat beberapa pengertian dan indikator pemberdayaan yang

dikemukakan oleh para ahli, yaitu :

1. Pemberdayaan bertujuan untuk meningkatkan kekuasaan orang-orang

2. Pemberdayaan menunjuk pada usaha pengalokasian kembali

kekuasaan melalui pengubahan struktur sosial (Swift dan Levin,

1987:13)

Berdasarkan dari definisi pemberdayaan di atas, dapat dinyatakan

bahwa pemberdayaan adalah sebuah proses dan tujuan. Sebagai proses,

pemberdayaan adalah serangkaian kegiatan untuk memperkuat

kekuasaan atau keberdayaan kelompok lemah dalam masyarakat,

termasuk individu-individu yang mengalami masalah kemiskinan.

2.13. Pengukuran Pemberdayaan UKM

Menurut (Musa Hubeis,2010 jurnal ekonomi manajemen IKM,

vol 5 no 1)

Pengukuran pemberdayaan UKM terdiri dari:

a. Peningkatan SDM

b. Mutu produk UKM

c. Pengembangan dan pengawasan UKM.

Menurut (Sukarno, 2008 jurnal ekonomi Seminar Ketahanan

Ekonomi Nasional) pengukuran pemberdayaan UKM terdiri dari:

a. Pengembangan Organisasi

b. Kemitraan usaha

2.14. Pengaruh CSR terhadap Pemberdayaan UKM

Menurut (Soetji Andari, peran CSR, vol 33,desember 2009)

Corporate Social Responsibility adalah tanggung jawab perusahaan menyesuaikan diri terhadap kebutuhan dan harapan stakeholders

sehubungan dengan isu-isu etika, sosial, lingkungan, dan merupakan

wahana yang dipergunakan untuk mencapai tujuan pembangunan

berkelanjutan.

Menurut (Sukarno, jurnal riset ekonomi vol 9.januari 2009), praktik

CSR (Corporate social Responsibility) tidaklah semudah konsepnya hal

tersebut dikarenakan untuk melaksanakan memerlukan pemahaman yang

mendalam dan mendasar, perusahaan harus selalu memperhatikan aspek

sosial secara komprehensif dan integratif dimana sebuah keputusan akan

berdampak terhadap lingkungan. Pertimbangan keseimbangan yang tepat

antara apa yang benar dengan apa yang menghasilkan keuntungan.

Menurut (M. Kwartono adi, analisis UKM,2007:11-13) dengan

mengenali UKM sesuai kapasitasnya, maka kepercayaan terhadap para

pihak yang terkait dengan UKM akan tumbuh dan gerakan sinergis

pengusaha, pendamping (fasilitator), Pemerintah dan lembaga keuangan

diharapkan dapat terjadi, yang dampaknya akan mengurangi timbulnya

Banyak definisi UKM yang di pahami baik dari lembaga lokal

maupun asing. Namun demikian, Perbankan Indonesia menggunakan

definisi UKM sesuai Menko Kesra dengan bank Indonesia (BI).

Definisi usaha kecil berdasarkan UU no 9 tahun 1995,secara

spesifik didefinisikan sebagai berikut:

- Usaha kecil adalah kegiatan ekonomi rakyat yang memiliki kekayaan

bersih paling banyak Rp.200.000.000,00 tidak termasuk tanah dan

bangunan tempat usaha atau yang memiliki hasil penjualan tahunan

paling banyak Rp.1.000.000.000,00 dan milik Warga Negara

Indonesia.

Berdasarkan surat edaran Bank Indonesia kepada semua Bank

umum di Indonesia no.3/9/Bkr, tgl 17 mei 2001,usaha kecil adalah usaha

yang memenuhi kriteria sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp.200.000.000,00 tidak

termasuk tanah dan bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan paling banyak Rp.1.000.000.000,00.

3. Milik warga Negara Indonesia.

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang yang

dimiliki, dikuasai, atau berafiliasi bail langsung maupun tidak

langsung dengan usaha menengah atau usaha besar.

5. Berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum,

Usaha menengah menurut Instruksi Presiden no 10 Tahun 1999 adalah:

1. Memiliki kekayaan bersih lebih besar dari Rp.200.000.000,00 sampai

dengan paling banyak 1.000.000.000,00 tidak termasuk tanah dan

bangunan tempat usaha.

2. Milik warga negara Indonesia.

3. Berdiri sendiri dan bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki atau berafiliasi baik langsung maupun tidak

langsung dengan usaha besar.

4. Berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum,

dan atau badan usaha yang berbadan hukum.

Berdasarkan dari teori tersebut di atas maka dapat di ambil

kesimpulan bahwa tanggung jawab sosial perusahaan sangat membantu

perekonomian bagi UKM-UKM yang ingin merintis usahanya agar

menjadi lebih berkembang di masyarakat, dengan mengajukan persyaratan

yang tidak menyulitkan beberapa UKM untuk mengajukan pinjaman dana

ke perusahaan. dengan begitu perusahaan sudah menjalankan kegiatan

sosial bagi masyarakat sekitar dan membantu agar mensukseskan usaha

2.15. Kerangka Konseptual

Corporate Social

Responsibility

(CSR)

(X)

Pemberdayaan

usaha kecil dan

menengah

(UKM)

2.16. Hipotesis

Sesuai dengan latar belakang masalah yang diajukan, perumusan

masalah, tujuan penelitian dan kajian teoritis dalam landasan teori yang

digunakan dalam penelitian, maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut :

“Diduga Corporate Social Responsibility (CSR) berpengaruh positif

terhadap pemberdayaan (UKM) pada PT. PLN Persero APJ Surabaya

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Untuk mempermudah dalam menyelesaikan permasalahan perlu

diketahui beberapa definisi operasional yang berhubungan dengan

penulisan usulan penelitian yaitu :

1. (CSR) Corporate Social Responsibility (X)

Corporate Social Responsibility (CSR) merupakan tanggung jawab sosial PT.PLN PERSERO APJ Surabaya selatan yang

didasarkan pada nilai-nilai etika, dengan memberikan perhatian kepada

karyawan, masyarakat & lingkungan serta dirancang untuk dapat untuk

dapat melestarikan pemberdayaan UKM-UKM.

Adapun beberapa indikator yang terdapat dalam variabel CSR

(X) menurut (Dwi kartini 2009, Sukarno 2008, Budiarsi 2005) :

a. Sosial (X1)

Adalah kegiatan yang dilakukan oleh PT.PLN PERSERO APJ

Surabaya selatan untuk meningkatkan kesejahteraan masyarakat

b. Transparansi (X2)

Adalah merupakan kemampuan perusahaan untuk lebih membuka

diri kepada masyarakat tentang aktifitas tanggung jawab sosialnya,

melalui keikutsertaan perusahaan dalam kegiatan-kegiatan

lingkungan.

c. Sustainability (keberlanjutan) (X3)

Adalah tumbuhnya rasa memiliki program dan hasil program pada

diri masyarakat, sehingga masyarakat dapat ikut andil dalam

menjaga dan memelihara program dengan baik.

d. Pelibatan stakeholder (X4)

Adalah mekanisme yang menjamin partisipasi masyarakat untuk

dapat terlibat dalam siklus proyek.

2. Pemberdayaan UKM (Y)

Pemberdayaan UKM merupakan suatu kegiatan yang dilakukan

oleh PT.PLN Persero APJ Surabaya selatan terhadap UKM kecil

(pengrajin lilin) dalam upaya lebih berdaya guna dan lebih dapat

bersaing dengan pengrajin usaha jenis lain.

Adapun beberapa indikator yang terdapat dalam variabel

Pemberdayaan UKM antara lain menurut (Sukarno, 2008 dan

a. Mitra usaha (Y1)

Adalah merupakan suatu kegiatan kerja sama bisnis yang

dilakukan antara mitra binaan UKM dengan pihak lain untuk

mensukseskan usahanya.

b. Peningkatan SDM (Y2)

Adalah jumlah sumber daya manusia (karyawan) yang bekerja

pada usaha kecil mitra binaan PT.PLN PERSERO

c. Pembinaan, pengembangan, pengawasan UKM (Y4)

Adalah merupakan kegiatan yang dilakukan pihak lain terhadap

UKM mitra binaan agar dapat tumbuh menjadi usaha yang sukses

dan mapan.

d. Mutu Produk UKM (Y5)

Adalah kualitas barang produksi yang dihasilkan oleh industri itu

baik atau tidak, sehingga dapat dipasarkan ke pasaran yang lebih

luas.

3.1.2. Pengukuran Variabel

Pengukuran variabel yang digunakan dalam penelitian ini adalah

interval, yaitu suatu pengukuran yang menunjukkan jarak antara satu data

dengan data yang lain dan mempunyai bobot yang sama (Ridwan,2003:9).

Skala pengukuran yang digunakan adalah interval dan skala data

yang digunakan adalah Semantic Differential Scale. Skala ini disusun

sebelah kanan dan jawaban negatifnya di sebelah kiri, atau sebaliknya

skala data yang digunakan adalah skala interval 1 sampai 7, digambarkan

sebagai berikut :

Tanggapan atau pendapat tersebut dinyatakan dengan memberi skor

yang berada dalam rentang 1 sampai dengan 7 pada masing-masing skala,

dimana nilai 1 menunjukkan nilai terendah dan nilai 7 nilai tertinggi.

Dengan kriteria 1=sangat tidak setuju, 2=tidak setuju, 3=agak tidak

setuju, 4=netral, 5=agak setuju, 6=setuju, 7=sangat setuju.

3.1.3. Teknik Penentuan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek atau

subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. (Sugiyono, 2004:72). Populasi dalam penelitian ini

adalah usaha kecil menengah mitra binaan PT.PLN PERSERO APJ

Surabaya selatan, dalam pemberdayaan usaha kecil dan menengah

(UKM) yang bekerja sama dengan PLN.

1 7

2. Sampel

Sampel adalah bagian dari keseluruhan populasi yang menjadi obyek

dari suatu penelitian. Sampel dipilih berdasarkan teknik purposive

sampling , yaitu teknik penentuan sampel dengan pertimbangan atau kriteria tertentu (Sugiono, 2003:61). Sampel dalam penelitian ini

adalah karyawan/ pegawai/ pemilik usaha kecil mitra binaan PT.PLN

PERSERO APJ Surabaya selatan.

Untuk jumlah sampel menggunakan pedoman sebagai berikut

(Ferdinand,2002:48) :

1. 100-200 sampel untuk tehnik Maksimum Likelihood Estimation.

2. Tergantung pada jumlah parameter yang diestimasi, dengan pedoman

5-10 kali jumlah parameter yang diestimasi.

3. Tergantung pada jumlah indikator yang digunakan dalam seluruh

variabel latent. Jumlah sampel adalah jumlah indikator dikali 5-10.

Bila terdapat 20 indikator, besarnya sampel 100-200.

4. Bila sampelnya sangat besar, maka peneliti dapat memilih tehnik

estimasi, misalnya bila jumlah sampel di atas 2500, tehnik estimasi

ADF dapat digunakan.

Sampel dalam penelitian ini adalah sebanyak 100 karyawan /

pegawai / pemilik usaha kecil menengah (UKM) mitra binaan PT.PLN

3.1.4. Jenis Data

a. Data primer

Data primer yang diolah dalam penelitian ini diperoleh dengan

menyebarkan kuesioner kepada karyawan UKM mitra binaan yang

menerima bantuan sosial dari PT.PLN PERSERO APJ Surabaya

selatan.

b. Data sekunder

Berupa data tentang sejarah perusahaan, lokasi perusahaan dan

informasi lainnya yang mendukung dalam penelitian ini.

3.1.5. Teknik pengumpulan data

a) Observasi

Yaitu pengamatan langsung pada perusahaan dan beberapa mitra usaha

untuk mendapatkan bukti-bukti yang berkaitan dengan perusahaan.

b) Wawancara

Yaitu Melakukan wawancara dengan pimpinan perusahaan dan mitra

usaha binaan untuk memperoleh informasi atau data-data yang

diperlukan untuk kebutuhan penelitian.

c) Kuisioner

Yaitu teknik memberikan angket kepada responden berdasarkan

3.2. Teknik Analisis dan Pengujian Hipotesis 3.2.1. Teknik Analisis

Model yang digunakan untuk menganalisis data dalam penelitian

ini adalah Structural Equation Modeling [SEM]. Model pengukuran faktor

sikap, perilaku konsumen, keputusan pembelian, faktor intern, faktor

ekstern, menggunakan Confirmatory Factor Analysis. Penaksiran

pengaruh masing-masing variabel bebas terhadap variabel terikatnya

menggunakan koefisien jalur. Langkah-langkah dalam analisis SEM model

pengukuran dengan contoh faktor Corporate Social Responsibility sebagai

berikut

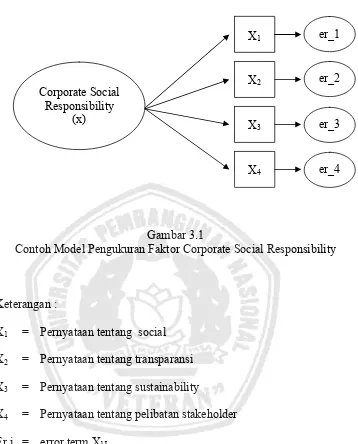

Persamaan dimensi faktor Corporate Social Responsibility :

X1 = λ 1 social + er_1

X2 = λ 2 transparansi + er_2

X3 = λ 3 sustainability + er_3

X4 = λ 4 pelibatan stakeholder+ er_4

Bila persamaan dinyatakan dalam sebuah pengukuran model untuk di uji

unidimensionalitasnya melalui confirmatory factor analysis, maka model

pengukuran dengan contoh faktor Corporate Social Responsibility akan

Gambar 3.1

Contoh Model Pengukuran Faktor Corporate Social Responsibility

Keterangan :

X1 = Pernyataan tentang social

X2 = Pernyataan tentang transparansi

X3 = Pernyataan tentang sustainability

X4 = Pernyataan tentang pelibatan stakeholder

Er j = error term X1J Corporate Social

Responsibility (x)

X1 er_1

er_4 er_3 er_2 X2

X3

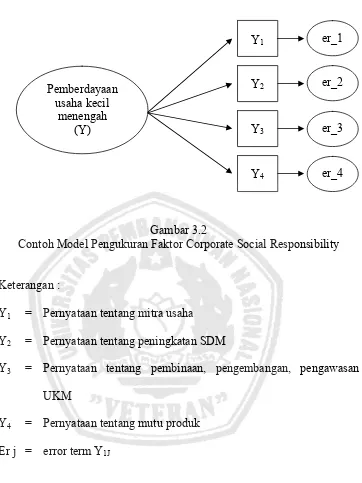

Gambar 3.2

Contoh Model Pengukuran Faktor Corporate Social Responsibility

Keterangan :

Y1 = Pernyataan tentang mitra usaha

Y2 = Pernyataan tentang peningkatan SDM

Y3 = Pernyataan tentang pembinaan, pengembangan, pengawasan

UKM

Y4 = Pernyataan tentang mutu produk

Er j = error term Y1J

3.2.2. Pengujian Hipotesis

3.2.2.1. Asumsi Model ( Structural Equation Modeling)

Pada permodelan SEM terdapat asumsi-asumsi yang harus

dipenuhi dalam prosedur pengumpulan dan pengolahan data yang

1. Uji Normalitas Sebaran dan Linearitas

1. Normalitas dapat diuji dengan melihat gambar histogram data atau

dapat diuji dengan metode-metode statistik

2. Menggunakan Critical Ratio yang diperoleh dengan membagi

koefisien sampel dengan standart errornya dan Skewness Value

yang biasanya disajikan dalam statistik deskriptif dimana nilai

statistik untuk menguji normalitas itu disebut sebagai Z-value.

Pada tingkat signifikansi 1%, jika nilai Z lebih besar dari nilai

kritis, maka dapat diduga bahwa distribusi data adalah tidak

normal.

3. Normal Probability Plot (SPSS 10,1)

4. Linieritas dengan mengamati scatter plots dari data yaitu dengan memilih pasangan data dan dilihat pola penyebarannya untuk

menduga ada tidaknya liniearitas.

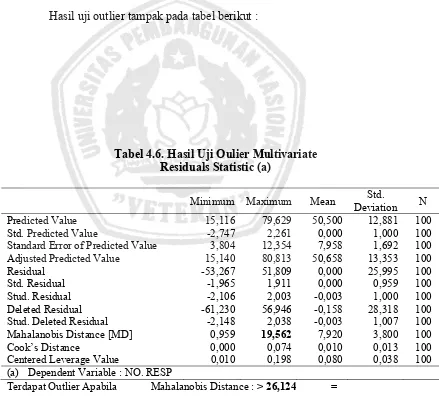

2. Evaluasi atas Outlier

1. Mengamati nilai Z-Score : ketentuannya diantara ± 3,0 non outlier

2. Multivariate Outlier diuji dengan kriteria jarak Mahalonobis pada tingkat p < 0,001. Jarak diuji dengan Chi-Square (X) pada df

sebesar jumlah variabel bebasnya. Ketentuan : bila Mahalonobis >

dari nilai x adalah multivariate outlier.

3. Outlier adalah observasi yang muncul dengan nilai-nilai ekstrim

kombinasi kharakteristik unik yang dimilikinya dan terlihat sangat

jauh berbeda dari observasi-observasi lainnya.

4. Deteksi Multicollinierity dan Singularity

Dengan mengamati determinan matriks convarians. Dengan

ketentuan apabila determinan sample mendekati angka 0 (kecil),

maka terjadi multikoloniertas dan singularitas [Tabachnick &

Fidel, 1998].

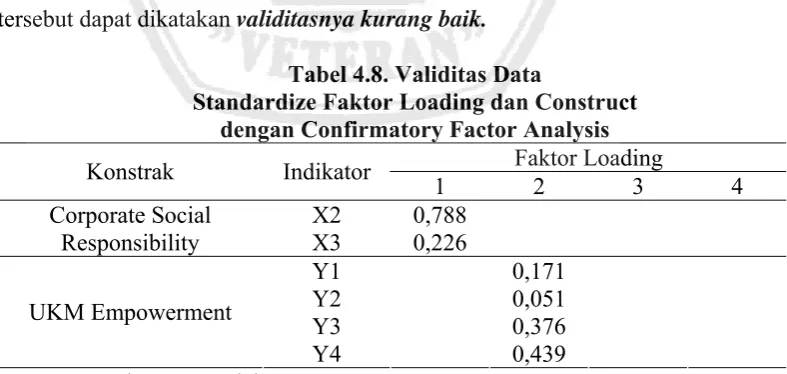

5. Uji Validitas dan Reliabilitas

Validitas menyangkut tingkat akurasi yang dicapai oleh sebuah

indikator dalam menilai sesuatu atau akuratnya pengukuran atas

apa yang seharusnya diukur, sedangkan reliabilitas adalah ukuran

mengenai konsistensi internal dari indikator-indikator sebuah

konstruk yang menunjukkan derajat sampai dimana masing-masing

indikator itu mengindikasikan sebuah konstruk yang umum.

Karena indikator multidimensi, maka uji validitas dari setiap latent

variabel/construct akan diuji dengan melihat loading faktor dari

hubungan antara setiap observed variable dan latent variabel.

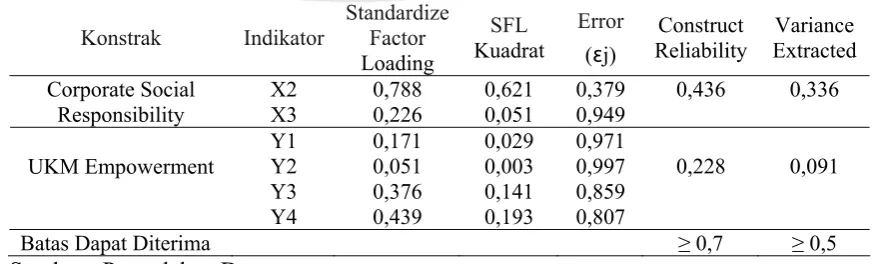

Sedangkan reliabilitas diuji dengan construct reliability dan

Construct Reliability =

Sementara ϵj dapat dihitung dengan formula ϵ j =1 – (standardize

loading). Secara umum, nilai construct reliability yang dapat diterima

adalah ≥ 0,7 dan variance axtracted ≥ 0,5 [ Hair et,al., 1998 ]. Standardize

Loading dapat diperoleh dari output AMOS 4.01, dengan melihat nilai

estimasi setiap construct standardize regression weinght terdapat setiap

butir sebagai indikatornya.

3.2.2.2. Pengujian Hipotesis dan Hubungan Kausal

Pengaruh langsung [koefisien jalur] diamati dari bobot regresi

terstandar, dengan pengujian signifikan pembanding nilai CR (Critical

Ratio) atau p (Probability) yang sama dengan nilai thitung. Apabila nilai thitung lebih besar daripada ttable berarti signifikan.

3.2.2.3. Pengujian Model dengan One Step Approach

Dalam metode SEM, model pengukuran dan model struktur

parameter-parameternya diestimasi secara bersama-sama. Cara ini agak

mengalami kesulitan dalam memenuhi fit Model. One Step Approach to

SEM digunakan apabila model diyakini landasan teori yang kuat serta

3.2.2.4. Evaluasi Model

Hair et, al., 1998 menjelaskan bahwa pola “confirmatory”

menunjukkan prosedur yang dirancang untuk mengevaluasi utilitas

hipotesis-hipotesis dengan pengujian fit antara model teoritis dan data

empiris. Jika model teoritis menggambarkan “good fit” dengan data, maka

model dianggap sebagai yang diperkuat. Sebaliknya, suatu model teoritis

tidak diperkuat jika teori tersebut mempunyai suatu “poor fit” dengan

data. Amos dapat menguji apakah model “good fit” atau “Poor fit” yang

diuji sangat penting dalam penggunaan structural equation modeling.

Pengujian terhadap model yang dikembangkan dengan berbagai

criteria Goodness of Fit, yakni Chi – square, Probability, RMSEA, GFI, TLI, CFI, AGFI, CMIN/DF. Apabila model awal tidak good fit dengan data

maka model dikembangkan dengan pendekatan two step approach to SEM.

Dalam analisis SEM tidak ada alat uji statistik tnggal untuk

mengukur atau menguji hipotesis mengenai model. Beberapa indeks

kesesuaian dan out-off value untuk digunakan dalam menguji apakah

sebuah model dapat diterima atau ditolak adalah :

1. χ2 – CHI – SQUARE STATISTIC

Alat uji paling fundamental untuk mengukur overall fit adalah

likelihood ratio Chi-Square Statistic. Chi-Square ini bersifat sangat

sensitif terhadap besarnya sampel yang digunakan. Semakin kecil χ2

2. RMSEA – The Root Mean Square Error of Approximation

RMSEA adalah sebuah indeks yang dapat digunakan untuk

mengkompensasi chi-square statistic dalam sampel yang besar. Nilai

RMSEA menunjukkan goodness-off-fit yang dapat diharapkan bila

model diestimasi dalam populasi.

3. GFI – Goodness of Fit index

GFI adalah analog dari R2 dalam regresi berganda. GFI adalah sebuah

ukuran non-statistical yang mempunyai rentang nilai antara, 0 (poor

fit) sampai dengan 1.0 (perfect fit). Indeks kesesuaian ini akan

menghitung proporsi tertimbang dari varians dalam matriks kovarians

sample yang dijelaskan oleh matriks kovarians populasi yang

terestimasikan.

4. AGFI – Adjusted Goodness-Of Fit Index

AGFI adalah kriteria yang memperhitungkan proposal tertimbang dari

varians dalam sebuah matriks kovarians dalam sebuah matriks

kovarians sampel.

5. CMIN/DF

The minimum sample discrepancy function (CMIN) dibagi dengan degree of freedom nya akan menghasilkan indeks CMIN/DF, yang umumnya dilaporkan oleh para peneliti sebagai salah satu indikator

untuk mengukur tingkat fitnya sebuah model. Dalam hal ini CMIN/DF

tidak lain adalah statistic chi-square, χ2 dibagi DF nya sehingga disebut

χ2

6. TLI – Tucker Lewis Index

TLI adalah alternative incremental fit index yang membandingkan

sebuah model yang diuji terhadap sebuah baseline model.

7. CFI – ComparativeFit Index

Besaran index ini adalah pada rentang nilai sebesar 0-1, dimana

semakin mendekati 1, mengindikasikan tingkat fit yang paling tinggi –

a very good fit. Keunggulan dari indeks ini adalah besarannya tidak dipengaruhi oleh ukuran sampel karena itu sangat baik untuk

mengukur tingkat penerimaan suatu model. Indeks CFI adalah identik

dengan Relative Noncentrality Index (RNI). Dengan demikian

indeks-indeks yang dapat digunakan untuk mengukur kelayakan sebuah model