1

PENGARUH MEKANISME CORPORATE GOVERNANCE TERHADAP KONSERVATISME AKUNTANSI

(Studi Pada Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011) Diana Endah Sari

Institut Manajemen Telkom Bandung Abstrak

Konservatisme akuntansi merupakan salah satu metode akuntansi yang dipilih untuk mengantisipasi ketidakpastian yang melekat pada setiap aktivitas ekonomi perusahaan. Konservatisme akuntansi mengharuskan untuk segera mengakui kerugian dan biaya meskipun belum terjadi, namun tidak segera mengakui laba meskipun kemungkinan terjadinya sangat besar. Kehati-hatian dalam pengakuan akun laba, rugi, dan biaya diharapkan akan menghasilkan informasi yang dapat diandalkan sebagai dasar pengambilan keputusan oleh pemakai laporan keuangan.

Penelitian ini bertujuan untuk menganalisis pengaruh mekanisme corporate governance yang terdiri dari komisaris independen, kepemilikan institusional, dan kualitas audit baik secara simultan maupun parsial terhadap konservatisme akuntansi pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2008-2011.

Sampel penelitian adalah 11 perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2008-2011 yang dipilih menggunakan metode purposive sampling. Metode analisis data yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara simultan variabel independen yaitu mekanisme corporate governance yang terdiri dari komisaris independen, kepemilikan institusional, dan kualitas audit berpengaruh signifikan terhadap konservatisme akuntansi. Sementara itu, secara parsial variabel independen yaitu komisaris independen dan kepemilikan institusional tidak berpengaruh terhadap konservatisme akuntansi, namun kualitas audit terbukti berpengaruh signifikan terhadap konservatisme akuntansi. Hasil analisis regresi linear berganda menunjukkan bahwa koefisien determinasi R2 Square = 22,9% yang berarti seluruh variabel independen dapat menjelaskan variasi dari variabel dependen yaitu konservatisme akuntansi sebesar 22,9%.

Keywords: komisaris independen, kepemilikan institusional, kualitas audit, konservatisme akuntansi.

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

2 Sektor industri barang konsumsi tercatat sebagai sektor yang mengalami pertumbuhan paling tajam di dalam indeks sektoral. Pertumbuhan industri barang konsumsi tersebut dipicu oleh meningkatnya kelas menengah masyarakat Indonesia yang diikuti pula oleh meningkatnya perilaku konsumsi masyarakat Indonesia. Ada beberapa nama emiten yang disinyalir ikut mendongkrak kinerja indeks sektor barang konsumsi secara signifikan antara lain PT Gudang Garam Tbk (GGRM), PT Unilever Indonesia Tbk (UNVR), PT Indofood Sukses Makmur Tbk (INDF), PT Kalbe Farma Tbk (KLBF), PT HM Sampoerna Tbk (HMSP), dan PT Mayora Indah Tbk (MYOR) (Sitepu, 2010).

Beberapa kasus manipulasi laporan keuangan yang terjadi di luar maupun di dalam negeri, seperti kasus Kimia Farma dan Indofarma menunjukkan bahwa perusahaan kurang berhati-hati dalam mengantisipasi ketidakpastian yang melekat pada setiap aktivitas ekonomi perusahaan. Kasus Kimia Farma misalnya, perusahaan dinilai optimis dalam mengakui laba sehingga terjadi overstated laba pada akun laba bersih. Dalam hal ini perusahaan mengakui laba yang belum terjadi sehingga perusahaan dinilai kurang berhati-hati dalam pengakuan laba perusahaan. Oleh karena itu untuk mengantisipasi segala ketidakpastian yang selalu melekat pada perusahaan, maka perusahaan diperbolehkan untuk memilih metode akuntansi yang ada. Dalam hal ini konservatisme akuntansi merupakan salah satu metode pengakuan akuntansi yang diyakini mampu mengantisipasi ketidakpastian tersebut. Konservatisme akuntansi sendiri mengharuskan untuk mengakui kerugian dan biaya dengan segera meskipun belum terjadi, namun tidak mengakui laba dengan segera meskipun kemungkinan terjadinya sangat besar.

Untuk memastikan bahwasanya semua aktivitas perusahaan termasuk pemilihan metode akuntansi perusahaan telah dijalankan secara maksimal guna mencapai tujuan akhir diperlukan fungsi pengawasan yang baik. Penerapan mekanisme corporate governance merupakan salah satu sarana untuk mengawasi jalannya aktivitas perusahaan termasuk dalam mengawasi tingkat kehati-hatian manajemen dalam penyajian laporan keuangan. Dengan demikian laporan keuangan perusahaan diharapkan akan mencerminkan informasi yang benar dan dapat diandalkan untuk dasar pengambilan keputusan oleh pihak-pihak yang berkepentingan.

3 Indrayati (2010) melakukan penelitian mengenai pengaruh karakteristik dewan komisaris terhadap konservatisme akuntansi. Hasilnya menunjukkan bahwa dengan menggunakan ukuran akrual, karakteristik dewan komisaris yang meliputi komisaris independen, kepemilikan saham oleh komisaris yang terafiliasi, dan ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap tingkat konservatisme akuntansi. Sedangkan dengan mengunakan ukuran nilai pasar, ketiga variabel independen tersebut berpengaruh signifikan terhadap tingkat konservatisme akuntansi.

Bernawati dan Asfianti (2011) melakukan penelitian mengenai mekanisme corporate governance, konservatisme akuntansi dan kinerja perusahaan. Hasil penelitiannya membuktikan bahwa mekanisme corporate governance yang terdiri dari kepemilikan manajerial, proporsi dewan komisaris independen, ukuran dewan komisaris, dan kepemilikan institusional tidak mempunyai pengaruh signifikan terhadap konservatisme akuntansi, tetapi mempunyai pengaruh terhadap kinerja perusahaan.

Berdasarkan penelitian-penelitian sebelumnya yang sejenis, penelitian mengenai konservatisme akuntansi masih relevan untuk dilakukan pengkajian ulang sehubungan dengan adanya inkonsistensi hasil penelitian. Oleh karena itu peneliti tertarik untuk melakukan penelitian mengenai konservatisme akuntansi dengan objek penelitian yaitu industri barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2008-2011, mengingat adanya kasus manipulasi laporan keuangan dalam industri tersebut yang melibatkan Kimia Farma dan Indofarma.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian ini, masalah yang diteliti adalah faktor-faktor yang mempengaruhi konservatisme akuntansi pada industri barang konsumsi yang terdaftar di Bursa Efek Indonesia Tahun 2008-2011.

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka tujuan dari penelitian ini adalah:

1) Menganalisis mekanisme corporate governance (komisaris independen, kepemilikan institusional, kualitas audit) dan konservatisme akuntansi pada industri barang konsumsi. 2) Menganalisis pengaruh mekanisme corporate governance (komisaris independen, kepemilikan

institusional, dan kualitas audit) secara simultan terhadap konservatisme akuntansi pada industri barang konsumsi.

3) Menganalisis pengaruh mekanisme corporate governance secara parsial terhadap konservatisme akuntansi:

4 1.4 Kegunaan Penelitian

Aspek Teoritis

1) Bagi penelitian selanjutnya, dapat dijadikan sebagai sarana pembelajaran untuk pemecahan masalah dan sebagai tambahan referensi untuk penelitian sejenis yang akan datang.

2) Bagi para akademisi, dapat memberikan sumbangsih terhadap bidang ilmu yang berkaitan dengan mekanisme corporate governance dan etika bisnis.

Aspek Praktis

1) Bagi auditor, dapat dijadikan sebagai bahan referensi dalam pelaksanaan kegiatan audit terutama dalam penilaiannya terhadap kewajaran informasi dalam laporan keuangan klien. 2) Bagi perusahaan, dapat dijadikan sebagai bahan referensi dalam pengambilan keputusan untuk

menerapkan metode akuntansi dan dalam peningkatan pengawasan dalam perusahaan.

II.TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Stewardship Theory dan Agency Theory

Menurut Bapepam-LK (2006) corporate governance terkait dengan dua teori utama yaitu stewardship theory dan agency theory. Stewardship theory memandang manajemen sebagai pihak yang dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik pada umumnya maupun shareholder pada khususnya. Sementara itu agency theory memandang bahwa manajemen tidak dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik pada umumnya maupun shareholder pada khususnya.

Dalam perkembangannya agency theory dipandang lebih mecerminkan kenyataan yang ada. Berbagai pemikiran mengenai corporate governance terus berkembang dengan bertumpu pada agency theory. Dalam hal ini pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan perusahaan telah dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku.

Dalam agency theory terdapat konflik kepentingan antara pemegang saham dan manajemen yag disebabkan adanya informasi asimetri. Informasi asimetri merupakan kondisi di mana informasi yang dimiliki oleh satu pihak lebih banyak dibandingkan pihak lain (Darsono, 2005). 2.1.2 Mekanisme Corporate Governance

5 mengawasi dan mengendalikan perusahaan untuk mencapai tujuan perusahaan dengan tetap memperhatikan kepentingan shareholder maupun stakeholder lainnya.

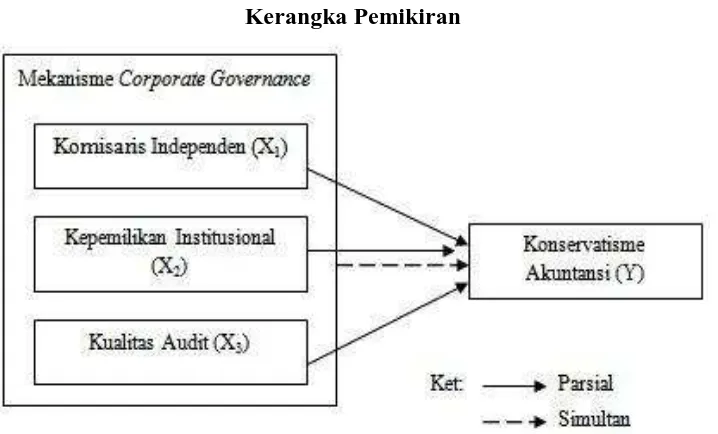

Mekanisme corporate governance digunakan sebagai faktor yang diduga dapat mendorong konservatisme akuntansi, dimana corporate governance disini terdiri dari komisaris independen, kepemilikan institusional, dan kualitas audit.

A.Komisaris Independen

Komisaris independen merupakan sebuah badan dalam perusahaan yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan (Ridho, 2010). Fungsi penilaian oleh komisaris independen terhadap kinerja perusahaan dilakukan dengan mengawasi kinerja manajemen agar tercipta perusahaan yang melaksanakan good corporate governance (Hardiningsih, 2010).

B.Kepemilikan Institusional

Menurut Tarjo (2008) kepemilikan institusional merupakan saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain. Struktur kepemilikan (institusional dan manajerial) dalam perusahaan akan membatasi praktik manipulasi laporan keuangan karena adanya pembagian persentase saham yang akan diperoleh pihak pemegang saham (principal) dan pihak manajemen (agent).

Cornett, et.al, (2006) menyimpulkan bahwa tindakan pengawasan perusahaan oleh pihak investor institusional dapat mendorong manajer untuk lebih memfokuskan perhatiannya terhadap kinerja perusahaan sehingga akan mengurangi perilaku yang mementingkan diri sendiri (opportunistic).

C.Kualitas Audit

Kualitas audit adalah probabilitas seseorang untuk dapat menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi klien (De Angelo, 1981). Dalam penelitian

6 2.1.3 Konservatisme Akuntansi

Menurut Wolk et al., (2001) dalam Bernawati dan Asfianti (2011) konservatisme akuntansi dapat didefinisikan sebagai usaha untuk memilih metode akuntansi berterima umum yang (a) memperlambat pengakuan revenue, (b) mempercepat pengakuan expense, (c) merendahkan penilaian aset, dan (d) meningkatkan penilaian hutang. Sementara itu Wibowo (2002) dalam

Jama’an (2008) menyatakan bahwa konservatisme akuntansi mempercepat pengakuan biaya dan

kerugian pada saat terjadinya, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya sangat besar.

Gambar 1 Kerangka Pemikiran

2.2 Hipotesis Penelitian

Berdasarkan teori dan kerangka pemikiran, hipotesis penelitian ini adalah:

1. Mekanisme corporate governance (komisaris independen, kepemilikan institusional, dan kualitas audit) berpengaruh signifikan secara simultan terhadap konservatisme akuntansi. 2. Komisaris independen berpengaruh signifikan terhadap konservatisme akuntansi.

3. Kepemilikan institusional berpengaruh signifikan terhadap konservatisme akuntansi. 4. Kualitas audit berpengaruh signifikan terhadap konservatisme akuntansi.

III. METODE PENELITIAN

3.1 Jenis, Populasi dan Sampel Penelitian

7 secara konsisten di BEI selama tahun 2008-2011, (3) perusahaan industri barang konsumsi yang mempublikasikan laporan tahunan selama tahun pengamatan yaitu tahun 2008-2011. Berdasarkan kriteria tersebut diperoleh 11 perusahaan sebagai sampel yang akan digunakan dalam penelitian ini.

3.2Variabel dan Pengukurannya 3.2.1 Variabel Independen

Variabel independen dalam penelitian ini adalam mekanisme corporate governance yang terdiri dari komisaris independen, kepemilikan institusional, dan kualitas audit.

3.2.2 Variabel Dependen

Variabel dependen yang diuji dalam penelitian ini adalah konservtisme akuntansi. Untuk mengukur konservatisme akuntansi tersebut, peneliti menghitung selisih antara laba bersih sebelum extraordinary item dengan arus kas kegiatan operasional.

Tabel 1

Operasionalisasi Variabel

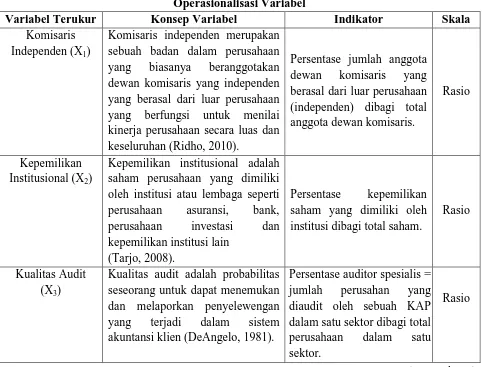

Variabel Terukur Konsep Variabel Indikator Skala

Komisaris Independen (X1)

Komisaris independen merupakan sebuah badan dalam perusahaan yang biasanya beranggotakan dewan komisaris yang independen yang berasal dari luar perusahaan yang berfungsi untuk menilai kinerja perusahaan secara luas dan keseluruhan (Ridho, 2010). saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank,

8 Tabel 1 (Sambungan)

Variabel Terukur Konsep Variabel Indikator Skala

Konservatisme Akuntansi (Y)

Menurut Wibowo (2002) dalam

Jama’an (2008) konservatisme akuntansi mempercepat pengakuan biaya dan kerugian pada saat terjadinya, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya sangat besar.

Tingkat konservatisme akuntansi = (laba bersih + depresiasi + amortisasi) - arus kas kegiatan operasi

Rasio

3.3Metode Analisis Data

Penelitian ini menggunakan analisis regresi linear berganda. Suatu penelitian yang menggunakan analisis regresi linear berganda harus memenuhi pengujian asumsi klasik. Hal ini dilakukan untuk menentukan ketepatan model agar hasil penelitian tidak bias. Pengujian asumsi klasik yang dilakukan dalam penelitian ini adalah uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas. Sementara itu pengujian hipotesis pada penelitian ini meliputi pengujian hipotesis secara simultan menggunakan uji F dan pengujian hipotesis secara parsial menggunakan uji t.

Persamaan regresi linear berganda dirumuskan sebagai berikut:

Keterangan:

KONSERVF = konservatisme akuntansi KINDP = komisaris independen KINST = kepemilikan institusional KAUDIT = kualitas audit

α = konstanta

β = koefisien regresi masing-masing variabel

9 IV. HASIL PENELITIAN

4.1Statistik Deskriptif

Tabel 2

Hasil Pengujian Statistik Deskriptif

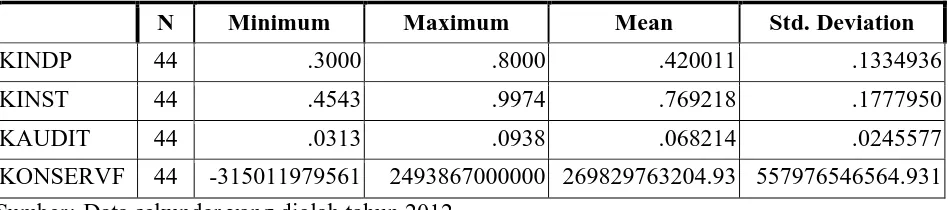

N Minimum Maximum Mean Std. Deviation

KINDP 44 .3000 .8000 .420011 .1334936

KINST 44 .4543 .9974 .769218 .1777950

KAUDIT 44 .0313 .0938 .068214 .0245577

KONSERVF 44 -315011979561 2493867000000 269829763204.93 557976546564.931 Sumber: Data sekunder yang diolah tahun 2012

Nilai tertinggi untuk komisaris independen dimiliki oleh PT. Unilever Indonesia Tbk (UNVR) pada tahun 2011 yaitu sebesar 0,8000 dan nilai terendah untuk komisaris independen dimiliki oleh PT. Indofood Sukses Makmur Tbk pada tahun 2008, 2009, dan 2010 yaitu sebesar 0,3000. Nilai rata-rata lebih besar dibandingkan nilai standar deviasi yaitu 0,420 > 0,133 dimana hal ini menunjukkan bahwa data komisaris independen tidak bervariasi.

Nilai tertinggi untuk kepemilikan institusional dimiliki oleh PT. Bentoel International Investama Tbk (RMBA) pada tahun 2009 yaitu sebesar 0,9974 dan nilai terendah untuk kepemilikan institusional dimiliki oleh PT. Ultra Jaya Milk Indonesia Tbk (ULTJ) pada tahun 2008 yaitu sebesar 0,4543. Nilai rata-rata lebih besar dibandingkan nilai standar deviasi yaitu 0,769 > 0,133 dimana hal ini menunjukkan bahwa data kepemilikan institusional tidak bervariasi atau cenderung menyebar di sekitar rata-rata.

Nilai tertinggi untuk kualitas audit dimiliki oleh PT. Darya Varia Laboratoria (DVLA) tahun 2008-2011, PT. HM Sampoerna Tbk (HMSP) tahun 2009 dan 2008, PT. Indofood Sukses Makmur Tbk (INDF) tahun 2008-2011, PT. Kalbe Farma Tbk (KLBF) tahun 2008-2011, PT. Bentoel International Investama (RMBA) tahun 2010-2011, dan PT. Unilever Indonesia Tbk tahun 2010-2011. Nilai terendah untuk kualitas audit dimiliki oleh PT. Kimia Farma Tbk (KAEF) pada tahun 2008-2011 yaitu sebesar 0,0313. Nilai rata-rata lebih besar dibandingkan nilai standar deviasi yaitu 0,769 > 0,133 dimana hal ini menunjukkan bahwa data kepemilikan institusional tidak bervariasi atau cenderung menyebar di sekitar rata-rata.

10 4.2Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan dalam penelitian ini meliputi uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas. Hasil uji asumsi klasik pada penelitian ini adalah sebagai berikut:

a. Uji Normalitas dilakukan dengan Kolmogorov-Sminornov Test, nilai signifikansi adalah

sebesar 0,075 dimana nilai ini lebih besar dari α = 0,05. Dengan demikian dapat

disimpulkan bahwa seluruh variabel berdistribusi secara normal.

b. Uji Multikolinieritas dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF ) pada model regresi. Seluruh variabel memiliki nilai tolerance diatas 0,10 dan nilai VIF dibawah 10, sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi multikolinieritas.

c. Uji Autokorelasi dilakukan dengan Durbin-Watson Test. Berdasarkan tabel signifikansi 5% dengan 34 sampel dan tiga variabel independen (k=3), maka tabel Durbin-Watson memperlihatkan nilai du=1,652. Nilai dw=1,707 lebih besar dari nilai du =1,652 dan lebih kecil dari 4– du (4–1,652) = 2,348. Maka dalam model regresi ini tidak terjadi autokorelasi positif maupun negatif yang disimpulkan dari nilai du < dw < (4- du), yaitu 1,652 < 1,707 < 2,348.

d. Uji Heteroskedastisitas dengan melihat grafik scatterplot. Dari grafik scatterplot dapat diketahui bahwa titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. 4.3Analisis Regresi Linear Berganda

Tabel 3

Hasil Analisis Regresi

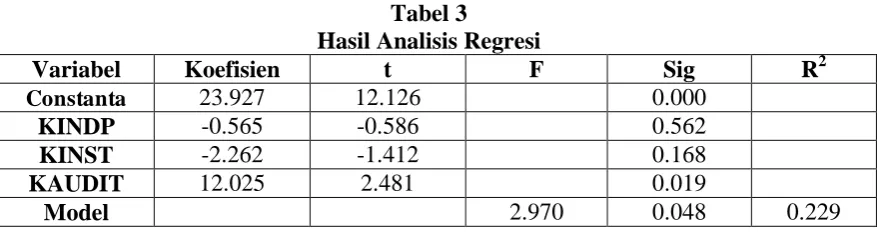

Variabel Koefisien t F Sig R2

Constanta 23.927 12.126 0.000

KINDP -0.565 -0.586 0.562

KINST -2.262 -1.412 0.168

KAUDIT 12.025 2.481 0.019

Model 2.970 0.048 0.229

4.3.1 Koefisien Determinasi (R2)

11 4.3.2 Pengujian Secara Simultan

Pengujian ini dilakukan untuk mengetahui pengaruh variabel independen secara simultan atau bersama-sama terhadap variabel dependen. Berdasarkan hasil analisis regresi pada tabel 3 di atas, nilai signifikansi untuk pengujian secara simultan (uji F) adalah sebesar 0.048 atau lebih kecil dari 0.05. Dengan demikian H0 ditolak dan Ha diterima, dimana hal tersebut menunjukkan bahwa variabel independen berpengaruh secara simultan terhadap variabel dependen.

4.3.3 Pengujian Secara Parsial

Pengujian secara parsial bertujuan untuk mengetahui pengaruh variabel independen yaitu mekanisme corporate governance yang terdiri dari komisaris independen, kepemilikan institusional, dan kualitas audit secara parsial atau individu terhadap variabel dependen yaitu konservatisme akuntansi. Hasil pengujian secara parsial dapat dilihat dari analisis regresi. Berikut ini adalah persamaan regresi secara sistematik.

KONSERVF = 23,927 - 0,565 Ln_KINDP - 2,262 KINST + 12,025 SQRT_KAUDIT +

Persamaan di atas dapat diuraikan sebagai berikut.

Nilai konstanta sebesar 23,927 menyatakan bahwa jika ada komisaris independen, kepemilikan institusional, dan kualitas audit maka kemungkinan besarnya nilai konservatisme akuntansi (KONSERVF) adalah 23,927.

Koefisien regresi Ln_KINDP sebesar -0,565 menyatakan bahwa setiap penambahan 1 komisaris independen dan variabel lainnya konstan, maka konservatisme akuntansi (KONSERVF) akan menurun sebesar 0,565.

Koefisien regresi KINST sebesar -2,262 menyatakan bahwa setiap penambahan 1 kepemilikan institusional dan variabel lainnya konstan, maka konservatisme akuntansi (KONSERVF) akan menurun sebesar 2,262.

Koefisien regresi SQRT_KAUDIT sebesar 12,025 menyatakan bahwa setiap penambahan 1 kualitas audit dan variabel lainnya konstan, maka konservatisme akuntansi (KONSERVF) akan meningkat sebesar 12,025.

4.4 Pembahasan

4.4.1 Pengaruh Komisaris Independen Terhadap Konservatisme Akuntansi

12 komisaris independen belum mampu atau belum secara maksimal menjalankan fungsinya dengan baik yaitu belum menjalankan pengawasan terhadap kinerja perusahaan, belum bisa menyeimbangkan pengambilan keputusan khususnya untuk melindungi pemegang saham minoritas serta pihak-pihak lainnya yang terkait. Hasil penelitian ini sesuai dengan penelitian Indriyati (2010).

4.4.2 Pengaruh Kepemilikan Institusional Terhadap Konservatisme Akuntansi

Nilai signifikan kepemilikan institusional adalah 0,168 dimana nilai ini lebih besar dari α = 0,05. Ini menandakan bahwa variabel kepemilikan institusional secara parsial tidak berpengaruh terhadap konservatisme akuntansi. Nilai koefisien regresi untuk kepemilikan institusional sebesar (-2,262) menunjukkan bahwa kepemilikan institusional mempunyai arah koefisien negatif terhadap konservatisme akuntansi. Hal ini menunjukkan bahwa semakin bertambahnya jumlah kepemilikan institusional menyebabkan konservatisme akuntansi semakin menurun karena banyaknya jumlah kepemilikan institusional belum mampu atau belum secara maksimal menyediakan fungsi pengawasan terhadap tindakan manajemen dalam menyediakan dan mengungkapkan informasi yang akurat dan transparan. Hasil penelitian ini sesuai dengan penelitian Bernawati dan Asfianti (2011).

4.4.3 Pengaruh Kualitas Audit Terhadap Konservatisme Akuntansi

Nilai signifikan (Sig) variabel kualitas audit lebih kecil dari nilai α yaitu 0,019 < 0,05. Ini berarti variabel kualitas audit secara parsial berpengaruh terhadap konservatisme akuntansi. Nilai koefisien regresi untuk kualitas audit sebesar 12,025 menunjukkan bahwa kualitas audit memiliki arah koefisien regresi positif terhadap konservatisme akuntansi. Hal ini berarti, semakin tinggi kualitas audit menyebabkan konservatisme akuntansi semakin meningkat karena kualitas audit yang disediakan oleh auditor spesialis dianggap memiliki kualitas yang lebih baik sehubungan dengan banyaknya pengalaman yang telah ditempuh auditor sehingga meningkatkan pengetahuan dan kompetensi auditor mengenai risiko audit khusus pada sektor tertentu. Hasil penelitian ini

sesuai dengan penelitian Jama’an (2008).

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

1) Variabel independen yaitu mekanisme corporate governance yang terdiri dari komisaris independen, kepemilikan institusional, dan kualitas audit secara simultan berpengaruh terhadap konservatisme akuntansi.

13 5.2 Saran

5.2.1 Aspek Teoritis

1) Bagi penelitian selanjutnya, diharapkan:

a. Menambah variabel independen lainnya yang relevan, seperti komite audit, komposisi dewan direksi, dan kepemilikan manajerial untuk mengetahui bagaimana pengaruhnya terhadap konservatisme akuntansi.

b. Menggunakan proksi lain untuk mengukur konservatisme akuntansi seperti asumsi skala nominal, indeks konservatisme dengan menggunakan earnings/stock return relation measures, net asset measures, dan discetionary accrual.

c. Menggunakan objek penelitian yang berbeda dari jenis industri lainnya atau menambah populasi perusahaan dari semua industri yang terdaftar di Bursa Efek Indonesia (BEI). d. Menambah periode tahun pengamatan atau menggunakan rentang waktu pengamatan

yang berbeda.

2) Bagi para akademisi, diharapkan memberikan tambahan referensi bagi peneliti berkaitan dengan mekanisme corporate governance, sehingga penelitian selanjutnya menjadi lebih baik.

5.2.2 Aspek Praktis

1) Bagi Auditor, diharapkan memperbanyak proses audit terhadap satu sektor tertentu agar tingkat spesialisasi auditor semakin meningkat sehingga pengetahuan dan kompetensi auditor sehubungan dengan audit yang dilakukan terhadap sektor tertentu juga meningkat. Hal ini ditujukan agar auditor lebih kompeten dalam melakukan penilaian terhadap laporan keuangan perusahaan dalam satu sektor tertentu.

2) Bagi Perusahaan, diharapkan:

a. Memastikan bahwa fungsi dari komisaris independen dilaksanakan dengan benar dan efektif. Selain itu, untuk memaksimalkan fungsi pengawasan komisaris independen perusahaan diharapkan tidak hanya menambah jumlah komisaris independen sekedar untuk memenuhi regulasi, tetapi juga melakukan koordinasi antara komisaris independen sehingga komisaris independen dapat melaksanakan fungsinya dengan optimal.

14 sendiri, pihak-pihak lain yang berkepentingan, dan pemenuhan fungsi pengawasan yang efektif sehingga mampu mendukung mekanisme corporate governance.

c. Menggunakan jasa auditor spesialis sektor untuk meningkatkan kualitas audit atas laporan keuangan sehubungan dengan konservatisme akuntansi.

d. Mengakui laba, kerugian dan biaya dengan penuh kehati-hatian. Dalam hal ini perusahaan diharapkan untuk dengan segera mengakui kerugian dan biaya pada saat terjadinya, namun tidak mengakui laba dengan segera walaupun kemungkinan terjadinya sangat besar.

DAFTAR PUSTAKA

Badan Pengawas Pasar Modal dan Lembaga Keuangan. (2006). Studi Penerapan Prinsip-Prinsip OECD 2004 Dalam Peraturan Bapepam Mengenai Corporate Governance. Diunduh dari:

http://www.bapepam.go.id/pasar_modal/publikasi_pm/kajian_pm/studi-2006/Studi-Penerapan-OECD.pdf [18 April 2012].

Bernawati, Yustrida dan Asfianti, Leli. Mekanisme Good Corporate Governance, Konservatisme Akuntansi dan Kinerja Perusahaan. Jurnal Ekonomi, ISSN 1978-9998. Vol.4, No. 1, Juni 2011. Cornett, M.M., A.J. Marcus, and A. Saunders. (2006). Earnings Management, Corporate

Governance, and Trust Financial Performance. Diunduh dari: http://papers.ssrn.com/ [29 Maret 2012].

Darsono dan Ashari. (2005). Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi. De Angelo, L.E. (1981). Auditor Size and Audit Quality. Journal of Accounting Review, pp.

462-479.

Hardiningsih, Pancawati. (2010). Pengaruh Independensi, Corporate Governance, Dan Kualitas Audit Terhadap Integritas Laporan Keuangan. Jurnal Kajian Akuntansi ISSN: 1979-4886, 2(1), 61-76.

Indriyati, Martha Rizki. (2010). Pengaruh Karakteristik Dewan Komisaris Terhadap Tingkat Konservatisme Akuntansi. Skripsi Universitas Diponegoro Semarang: tidak diterbitkan.

15

Jama’an. (2008). Pengaruh Mekanisme Corporate Governance dan Kualitas Kantor Akuntan Publik Terhadap Integritas Laporan Keuangan. Tesis Universitas Diponegoro Semarang: tidak diterbitkan.

Rahmawati, Fitri. (2010). Pengaruh Karakteristik Dewan Sebagai Salah Satu Mekanisme Corporate Governance Terhadap Konservatisme Akuntansi Di Indonesia. Skripsi Universitas Diponegoro: tidak diterbitkan.

Ridho, Mohammad Rasyid. (2010). Analisis Pengaruh Corporate Governance Dan Kualitas Audit Terhadap Integritas Laporan Keuangan Pada Perusahaan Manufaktur Yang Terdaftar Pada Bursa Efek Indonesia. Skripsi Universitas Gunadarma. Tidak Diterbitkan.

Sitepu, Nanda. (2010). Pertumbuhan Indeks Sektoral Semester I 2010, Sektor Konsumsi Masih Yang Terbanyak. Diunduh dari:

http://vibiznews.com/column/stock/2010/07/15/pertumbuhan-indeks-sektoral-semester-i-2010-sektor-barang-konsumsi-masih-yang-terbaik-/ [07 Mei 2012]

Syakhroza, Achmad. (2002). Makalah Penerapan Corporate Governance. Universitas Diponegoro Semarang.