PEMBUKUAN BADAN USAHA PERSEROAN TERBATAS

1.1 SIFAT PERUSAHAAN

Secara umum, perusahaan (business) adalah organisasi di mana sumber daya (input) seperti bahan baku dan tenaga kerja diproses untuk menghasilkan barang atau jasa (output) bagi pelanggan. Pelanggan perusahaan adalah individu atau perusahaan lain yang membeli barang atau jasa yang ditukar dengan uang ataupun barang lain yang berharga.

Tujuan setiap perusahaan adalah memaksimumkan keuntungan. Keuntungan/laba (profit) adalah selisih di antara jumlah yang diterima dari pelanggan atas barang atau jasa yang dihasilkan dengan jumlah yang dikeluarkan untuk membeli sumber daya dalam menghasilkann barang atau jasa tersebut. Namun, ada pula perusahaan yang tujuannya bukan untuk memaksimumkan laba. Tujuan dari perusahaan nirlaba tersebut adalah untuk menghasilkan kemaslahatan bagi masyarakat, seperti penelitian, kedokteran, atau cagar alam.

1.2 JENIS-JENIS PERUSAHAAN

Terdapat tiga jenis perusahaan yang beroperasi untuk menghasilkan laba, yaitu : 1. Pabrikan (Manufacturing Business)

Mengubah input dasar menjadi produk yang dijual kepada masing-masing pelanggan. Contoh : Nike, Cola-Cola, Sony, Boeing.

2. Perusahaan Dagang (Merchandising Business)

Menjual produk ke pelanggan. Namun, mereka tidak memproduksi barangnya sendiri, tetapi membelinya dari perusahaan lain (misalnya, dari perusahaan pabrikan). Dengan kata lain, perusahaan dagang mempertemukan produk dengan pelanggan.

Contoh : Wal-Mart, Barnes & Noble, Toys “R” Us, Circuit City, Land’s End. 3. Perusahaan Jasa (Service Business)

Menghasilkan jasa dan bukan barang atau produk untuk pelanggan. Contoh : Disney, Delta Air Lines, Marriott Hotels, Merrill Lynch, Sprint. 1.3 JENIS-JENIS ORGANISASI PERUSAHAAN

Lazimnya terdapat tiga bentuk perusahaan yang berbeda. Berikut ini akan dijelaskan secara singkat keunggulan dan kelemahan masing-masing bentuk organisasi perusahaan tersebut.

1. Perusahaan Perorangan (Proprietorship)

sumber daya keuangan yang terbatas hanya pada harta milik pribadi. Bersamaan dengan tumbuhnya perusahaan, sumber daya keuangan dan manajemen juga semakin dibutuhkan, sehingga perusahaan perorangan bisa berkembang menjadi persekutuan atau perusahaan yang dimiliki oleh beberapa orang.

2. Persekutuan (Parthership)

Perusahaan yang dimiliki dua atau lebih individu. Keunggulannya ialah sumber daya keuangan yang lebih besar dibandingkan perusahaan perorangan serta manajemen dapat menambah keahilannya. Sedangkan kelemahan dari persekutuan kewajiban yang tidak terbatas.

3. Korporasi atau perseroan (Corporation)

Perusahaan yang dibentuk berdasarkan peraturan pemerintah, sebagai suatu badan hokum yang terpisah. Kepemilikan dalam korporasi terbagi dalam lembah saham atau sero. Korporasi menerbitkan saham-saham tersebut kepada perorangan atau perusahaan lain, yang kemudian menjadi pemilik atau pemegang saham korporasi tersebut. Keunggulan utama perusahaan berbentuk korporasi adalah kemampuan untuk mendapatkan sejumlah besar sumber daya dengan menerbitkan saham.

1.4 KARAKTERISTIK KORPORASI

Sebuah korporasi (corporation) merupakan suatu entitas legal, yang berbeda dan terpisah dari individu-individu yang mendirikan dan mengoperasikannya. Sebagai sebuat entitas legal, korporasi bisa membeli, memiliki, dan menjual property atas namanya sendiri. Korporasi juga dapat menanggung kewajiban dan terlibat dalam kontrak.

Karena korporasi merupakan entitas legal, dia dapat menjual sertifikat kepemilikan, yang disebut saham (stock), tanpa mempengaruhi operasi atau eksistensinya. Para pemegang saham (stakeholders atau shareholders), yang memiliki saham korporasi, dengan demikian berfungsi sebagai pemilik korporasi. Korporasi yang saham-sahamnya diperdagangkan di pasar publik dinamakan dengan korporasi publik (public corporation), sementara korporasi yang saham-sahamnya tidak diperdagangkan kepada public biasanya dimiliki oleh sejumlah kecil investor dan dinamakan dengan perusahaan nonpublic atau perusahaan terbatas (private corporation).

Pemegang Saham

Dewan Komisaris

Direksi/Manajem en

Karyawan

dengan perusahaan perorangan, kecuali memiliki lebih dari satu pemilik. Sama seperti perusahaan perorangan,kemampuan persekutuan untuk menaikkan modal juga terbatas karena hak-hak kepemilik tidak dapat dipindahkan dengan mudah.

Pemegang saham dapat membeli dan menjual saham tanpa mempengaruhi korporasi. Sebaliknya perusahaan perseorangan dan persekutuan akan berhenti beroperasi jika pemilik atau seorang sekutu keluar. Begitu juga sebaliknya, jika seorang sekutu baru masuk, persekutuan yang baru harus dibentuk.

Pemegang saham korporasi memiliki kewajiban terbatas (limited liability). Ini berarti bahwa kreditor korporasi tidak dapat mengandalkan aktiva lain di luar aktiva korporasi untuk memenuhi klaim mereka. Jadi, kerugian keuangan ynag mungkin diderita pemegang saham terbatas pada jumlah investasinya. Karakteristik ini merupakan salah satu penyebab cepatnya pertumbuhan korporasi sebagai salah satu bentuk perusahaan.

Sebaliknya, pemilik perusahaan perorangan atau sekutu-sekutu dari persekutuan memiliki kewajiban tidak terbatas (unlimited liability). Mereka secara individual bertanggung jawab kepada kreditor atas setiap utang yang dimiliki perusahaan mereka. Jadi, jika sebuah perusahaan perseorangan atau persekutuan tidak mampu membayar utang-utangnya, permilik atau sekutu harus rela melepaskan aktiva pribadi mereka untuk membayar utang. Karakteristik ini sangat penting bagi persekutuan karena sekutu adalah mutual agent, yang berarti bahwa tindakan-tindakan dari satu sekutu mengikat keseluruhan persekutuan.

Sebuah perusahaan perseorangan dikendalikan dan dikelola secara langsung oleh pemiliknya. Sebuah persekutuan dikendalikan dan dikelola oleh para sekutu sesuai dengan kontrak, yang dinamakan dengan akte pendirian persekutuan (articles of partnership atau partnership agreement). Sementara itu, pemegang saham mengendalikan korporasi dengan memilih dewan komisaris (board of directors). Dewan komisaris mengadakan rapat secara periodic untuk merancang kebijakan korporasi. Dewan komisaris juga memilik chief executive officer (CEO) dan direktur-direktur lain untuk mengelola operasi perusahaan dari hari ke hari.

Gambar 1

1.5 PEMBENTUKAN KORPORASI

Langkah pertama dalam pendirian korporasi adalah mengisi aplikasi pendirian korporasi (application of incorporation) di negara bagian yang bersangkutan. Karena bedanya undang-undang pendirian korporasi antara satu Negara bagian dengan Negara bagian yang lain, sebagai besar korporasi dibentuk dalam Negara bagian yang memiliki undang-undang yang lebih menguntungkan. Setelah aplikasi pendirian disetujui, Negara bagian yang bersangkutan akan memberikan piagam atau akte pendirian korporasi (charter or articles of incorporation). Akte pendirian secara resmi membentuk korporasi yang dimaksud. Manajemen korporasi dan dewan komisaris kemudian merancang Anggaran Dasar dan Anggaran Rumah Tangga (bylaws), yaitu aturan secara prosedur pelaksanaan kegiatan korporasi.

Pendirian korporasi bisa menghabiskan banyak biaya, diantaranya fee legal, pajak, biaya pendirian, fee perijinan, dan biaya promosi. Biaya-biaya tersebut didebit sebagai salah satu akun aktiva tak berwujud dengan nama biaya pendirian dan biasanya diamortisasikan selama periode 5 tahun.

Ayat-ayat jurnal berikut mengilustrasikan pencatatan biaya pendirian sebuah korporasi sebesar $8.500 pada tanggal 5 Januari dan biaya amortisasinya per 31 Desember, akhir tahun pertama operasi sebagai berikut:

5 Jan. Biaya Pendirian 8 5 0 0 00

Kas 8 5 0 0 00

Pembayaran biaya pendirian korporasi.

31 Des. Beban Amortisasi - Biaya Pendirian 1 7 0 0 00

Biaya Pendirian 1 7 0 0 00

Amortisasi biaya pendirian pada akhir tahun pertama $8.500/5 tahun = $1.700).

1.6 EKUITAS PEMEGANG SAHAM

Contoh seksi ekuitas pemegang saham sebuah korporasi diperlihatkan berikut ini. Ekuitas Pemegang Saham

Modal disetor:

Saham Biasa $330.000

Laba ditahan $ 80.000

Total ekuitas pemegang saham $410.000

Modal yang disetorkan oleh pemegang saham dicatata dalam akun terpisah bagi masing-masing kelas saham. Jika hanya terdapat satu kelas saham, akun tersebut bernama saham biasa (common stock) atau modal saham (capital stock).

Lama ditahan berasal dari operasi. Laba bersih meningkatkan lama ditahan sementara dividen mengurangi laba ditahan. Jadi, laba ditahan mencerminkan laba bersih kumulatif korporasi yang belum didistribusikan kepada pemegang saham sebagai dividen.

Saldo akun laba ditahan pada akhir tahun fiscal diciptakan dengan membuat ayat jurnal penutup. Pertama, saldo akun ikhtisar laba-rugi (laba bersih atau rugi bersih) ditransfer ke laba ditahan. Kedua, saldo akun dividen, yang serupa dengan akun penarikan dalam kasus perusahaan perseorangan, juga ditutup ke laba ditahan.

Istilah-istilah lain yang bisa digunakan untuk mengidentifikasi laba ditahan dalam laporan keuangan mencakup laba ditahan untuk digunakan dalam bisnis dan laba yang diinvestasikan kembali ke bisnis. Saldo debit laba ditahan dinamakan dengan defisit (deficit). Saldo semacam itu muncul akibat akumulasi kerugian bersih. Dalam seksi ekuitas pemegang saham, defisit akan mengurangi modal disetor dalam menentukan total ekuitas pemegang saham.

Saldo laba ditahan tidak boleh diinterprestasikan sebagai surplus kas atau kas yang tersisa setelah dividen dibagikan. Alasannya adalah bahwa laba yang ditahan dalam bisnis dan bagian kas dari laba tersebut biasanya digunakan oleh manajemen untuk memperbaiki atau memperluas operasi. Karena kas digunakan untuk memperluas atau meningkatkan operasi, saldonya menurun. Namun, saldo akun laba ditahan tidak berubah. Karenanya, seiring dengan berlalunya waktu, saldo laba ditahan biasanya menjadi semaking berkurang hubungannya dengan saldo akun kas.

1.7 SUMBER-SUMBER MODAL DISETOR

Gambar 2

Jumlah saham yang diotorisasi, diterbitkan, dan beredar

Banyaknya lembar saham yang akan diotorisasi untuk diterbitkan sebuah korporasi disebutkan dalam akte pendiriannya. Istilah diterbitkan (issued) mengacu kepada saham-saham yang telah diterbitkan bagi pemegang saham. Saham yang masih tersisa di tangan para pemegang saham kemudian dinamakan saham yang beredar (outstanding stock).

Hak-hak penting yang menyertai kepemilikan saham adalah sebagai berikut:

1. Hak untuk memberikan suara dalam permasalahan yang berhubungan dengan korporasi.

2. Hak untuk mendapatkan bagian dari distribusi laba. 3. Hak untuk mendapatkan bagian dari likuiditas aktiva.

Jika korporasi hanya menerbitkan satu kelas saham, saham tersebut dinamakan dengan saham biasa (common stock). Dalam hal ini, setiap lembar saham biasa memiliki hak-hak yang setara. Untuk memikat investor, sebuah korporasi mungkin menerbitkan satu atau lebih kelas saham yang memiliki hak-hak istimewa. Salah satu contohnya adalah hak istimewa terhadap dividen. Kelas saham semacamitu dinamakan dengan saham preferen (preferred stock).

1.8 SAHAM PREFEREN NONPARTISIPASI

Hak dividen untuk pemegang saham biasanya terbatas dalam jumlah tertentu. Saham semacam itu dinamakan dengan saham preferen nonpartisipasi. Asumsikan bahwa sebuah korporasi memiliki 1.000 lembar saham preferen nonpartisipasi dengan tingkat dividen $4 dan 4.000 lembar saham biasa yang beredar. Juga asumsikan bahwa labar bersih, laba ditahan, dan

BEREDAR

DITERBITKAN

juga laba didistribusikan oleh dewan komisaris untuk tiga tahun pertama operasi adalah sebagai berikut:

1999 2000 2001

Laba bersih $20.000 $55.000 $62.000

Jumlah ditahan 10.000 20.000 40.000

Jumlah yang didistribusikan $10.000 $35.000 $22.000

1999 2000 2001 Jumlah yang didistribusikan $10.000 $35.000 $22.000 Dividen saham preferen (1.000 lembar) 4.000 4.000 4.000 Dividen saham biasa (4.000 lembar) $ 6.000 $31.000 $18.000 Dividen per saham:

Preferen $ 4,00 $ 4,00 $ 4,00

Biasa $ 1.50 $ 7,75 $ 4,50

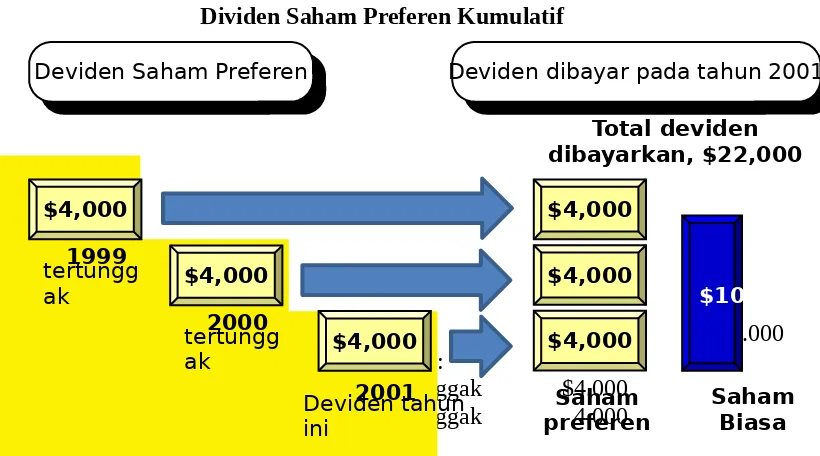

1.9 SAHAM PREFEREN KUMULATIF

Saham preferen kumulatif (cumulative preferred stock) memiliki hak untuk menerima dividen regular yang belum dideklarasikan (dibagikan) sebelum dividem saham biasa dibayarkan. Saham preferen nonkumulatif tidak memiliki hak ini. Dividen yang terlewatkan dikatakan telah tertunggak. Tunggakan dividen tersebut harus diungkapkan, biasanya dalam catatan atas laporan keuangan.

Asumsikan bahwa saham preferen di atas adalah kumulatif, dan belum ada dividen yang dibayarkan pada tahun 1999 dan 2000. Pada tahun 2001, dewan komisaris mengumumkan

Dividen tahun 1999 yang tertunggak $4.000 Dividen tahun 2000 yang tertunggak 4.000

$4,000

$4,000

$4,000

Deviden Saham Preferen

Deviden Saham Preferen Deviden dibayar pada tahun 2001Deviden dibayar pada tahun 2001

Dividen tahun 2001 4.000 12.000 Dividen saham biasa (4.000 lembar) $10.000 Dividen per saham:

Preferen $ 12,00

Biasa $ 2,50

1.10 SUMBER MODAL LAINNYA

Selain timbul dari penerbitan saham, modal disetor bisa juga timbul dari sumbangan (donasi) real estat atau aktiva lainnya. Kelompok masyarakat atau pemerintah daerah kadang-kadang memberikan tanah atau bangungan kepada sebuah korporasi sebagai insentif agar korporasi yang dimaksud berlokasi dalam komunitas tersebut. Dalam kasus semacam ini, korporasi mencatat donasi tersebut dengan mendebit aktiva sebesar nilai pasar wajarnya dan mengkredit modal sumbangan.

Asumsikan bahwa pada tanggal 20 April, Kota Moraine mendonasikan tanah tersebut kepada Merrick Corporation, agar Merrick mau menempatkan kantor pusatnya di kota tersebut. tanah bernilai $500.000. Merrick Corporation akan mencatat donasi tanah itu sebagai berikut:

2

0 April Tanah 500 0 0 0 00

Modal Sumbangan 500 0 0 0 00

Mencatat tanah yang didonasikan oleh Kota Moraine.

1.11 PENERBITAN SAHAM

Asumsikan bahwa sebuah korporasi diotorisasi untuk menerbitkan 10.000 lembar saham preferen, nilai nominal $100, dan 100.000 lembar saham biasa dengan nominal $20. Setengah dari jumlah yang diotorisasi untuk masing-masing kelas saham telah diterbitkan secara tunai dengan nilai nominal.

Kas 1.500 0 0 0 00

Saham Preferen 500 0 0 0 00

Saham Biasa 1.000 0 0 0 00

Penerbitan saham preferen dansaham

Saham seringkali diterbitkan oleh sebuah korporasi dengan harga yang tidak sama dengan nilai nominal. Hal ini disebabkan karena nilai nominal saham hanya mencerminkan modal dasar. Harga jual saham sebuah korporasi tergantung pada bebagai factor, misalnya:

1. Kondisi keuangan, sejarah laba, dan sejarah dividen.

2. Ekspektasi investor terhadap kemampulabaan potensional korporasi. 3. Kondisi dan prospek ekonomi serta bisnis secara umum.

Jika saham diterbitkan dengan harga yang lebih tinggi dari nilai nominalnya, maka saham tersebut dijual dengan agio (premium). Jika saham diterbitkan dengan harga yang lebih rendah dari nilai nominal, maka saham tersebut dijual dengan disagio (discount). Jadi, jika saham yang bernilai nominal $50 diterbitkan dengan harga jual $60, saham tersebut memiliki agio $10. Jika saham yang sama diterbitkan dengan harga $45, saham tersebut dijual dengan disagio $5.

1.12 AGIO SAHAM

Jika saham diterbitkan dengan agio, maka akun kas atau aktiva lainnya akan didebit sebesar jumlah yang diterima. Saham biasa atau saham preferen keumudian dikredit sebesar nilai nominalnya. Kelebihan jumlah yang dibayar atas nilai nominal merupakan bagian dari total investasi pemegang saham dalam korporasi. Karenanya, selisih tersebut (agio saham) harus diklasifikasikan sebagai bagian dari modal disetor. Akun yang berjudul modal disetor atas nilai nominal (paid-in capital excess of par) akan dikredit sebesar agio itu.

Asumsikan bahwa Caldwell Company menerbitkan 2000 lembar saham preferen yang bernilai nominal $50 seharga $55 tunai.

Kas 110 0 0 0 00

Saham Preferen 100 0 0 0 00 Modal Disetor di atas nilai

nominal-saham preferen 10 0 0 0 00 Penerbitan saham preferen bernilai

nominal

$50 dengan harga $55.

Asumsikan bahwa sebuah korporasi membeli tanah yang harga pasar wajarnya tidak dapat ditentukan. Sebagai pembayarannya, korporasi menerbitkan 10.000 lembar saham biasa yang bernilai nominal $10. Dengan mengasumsikan bahwa saham tersebut memiliki harga pasar berjalan sebesar $12 per lembar, transaksi ini dicatat sebagai berikut:

Kas 120 0 0 0 00

Saham Biasa 100 0 0 0 00

Modal Disetor di atas nilai nominal 20 0 0 0 00 Penerbitan saham biasa bernilai

nominal $10,

harga pasar $12 per lembar, untuk ditukarkan dengan tanah.

1.13 SAHAM TANPA NILAI NOMINAL

Dalam sebagian besar negara bagian, baik saham biasa maupun saham preferen boleh diterbitkan tanpa nilai nominal. Jika nilai saham yang diterbitkan tidak memiliki nilai nominal, seluruh hasil penerbitan saham dikredit kea kun saham. Hal ini berlaku walaupun harga penerbitan terus bervariasi dari waktu ke waktu.

Asumsikan bahwa sebuah korporasi menerbitkan 10.000 lembar saham biasa tanpa nilai nominal seharga $40 per lembar dan kemudian menerbitkan kembali 1.000 lembar saham baru seharga $36 per lembar.

Kas 400 0 0 0 00

Saham Biasa 400 0 0 0 00 Penerbitan 10.000 lembar saham

tanpa-nilai

Nominal seharga $40 per lembar.

Kas 36 0 0 0 00

Saham Biasa 36 0 0 0 00

Penerbitan 1.000 saham tanpa-nilai nominal

seharga $36 per lembar.

berlaku. Di negara bagian yang lain, saham tanpa-nilai nominal dibubuhi nilai ditetapkan per saham. Nilai ditetapkan dicatat serupa dengan nilai nominal, dan kelebihan hasil penerbitan saham di atas nilai ditetapkan dicatat sebagai berikut:

Kas 400 0 0 0 00

Saham Biasa 250 0 0 0 00 Kelebihan modal disetor di atas nilai

ditetapkan 150 0 0 0 00 Penerbitan 10.000 lembar saham

tanpa-nilai

Nominal seharga $40, nilai ditetapkan, $25.

Kas 36 0 0 0 00

Saham Biasa 25 0 0 0 00

Kelebihan modal disetor di atas nilai

ditetapkan 11 0 0 0 00

Penerbitan 1.000 saham tanpa-nilai nominal

seharga $36, nilai ditetapkan, $25.

1.14 TRANSAKSI SAHAM TREASURI

Saham yang telah diterbitkan oleh sebuah korporasi dan kemudian dibeli kembali disebut sebagai saham treasuri (treasury stock). Metode akuntansi yang umum digunakan untuk pembelian dan penjualan kembali saham treasuri adalah metode biaya (cost method). Pada saat dibeli oleh korporasi, akun saham treasuri akan didebit sebesar harga perolehannya. Nilai nominal dan harga penerbitan saham awal diabaikan. Pada saat saham treasuri dijual kembali, akun saham treasuri akan dikredit sebesar harga perolehan, dan selisih antara harga perolehan dengan harga jual biasanya didebit atau dikredit kea kun modal disetor dari penjualan saham treasuri.

Saham treasuri 45 0 0 0 00

Kas 45 0 0 0 00

Pembelian 1.000 lembar saham treasuri dengan harga $45

Kas 12 0 0 0 00

Saham treasuri 9 0 0 0 00

Modal disetor dari penjualan 3 0 0 0 00 200 saham treasuri seharga $60.

Kas 8 0 0 0 00

Modal disetor dari penjualan

Saham treasuri 1 0 0 0 0 0

Saham treasuri 9 0 0 0 00 Penjualan 200 lembar saham treasuri

dengan harga $40.

Pada akhir setiap periode, saldo akun saham treasuri dilaporkan sebagai pengurangan total modal disetor dan laba ditahan. Sedangkan, saldo modal disetor dari penjualan saham treasuri dilaporkan sebagai bagian dari modal disetor, seperti berikut:

Ekuitas Pemegang Saham Modal disetor:

Saham Biasa, nilai nominal $25

(20.000 lembar diotorisasi dan diterbitkan) $500.000

Agio Saham 150.000

Modal disetor dari penjualan saham treasuri 2.000

Total modal disetor $652.000

Laba ditahan 130.000

Total $782.000

Dikurangi saham treasuri

(600 lembar, @harga perolehan) 27.000

Total ekuitas pemegang saham $755.000

Korporasi kadang-kadang mengurangi nilai nominal atau nilai ditetapkan saham biasanya dan menerbitkan saham-saham baru dalam jumlah yang proporsional. Jika ini dilakukan, korporasi yang dimaksud dikatakan telah memecahkan sahamnya, dan proses ini disebut pemecahan saham (stock split).

Jika saham dipecahkan, penurunan nilai nominal atau nilai ditetapkan berlaku bagi seluruh saham, termasuk saham yang belum diterbitkan dan saham treasuri. Tujuan utama dari pemecahan saham adalah untuk mengurangi harga pasar per saham. Hal ini selanjutnya akan menarik lebih banyak investor untuk membeli sham dan memperluas jenis serta jumlah pemegang saham.

1.16 AKUNTANSI UNTUK DIVIDEN

Pada saat dewan komisaris mengumumkan dividen tunai, dewan komisaris bermaksud mendistribusikan sebagai kas korporasi kepada pemegang saham. Jika dewan komisaris mengumumkan dividen saham, mereka artinya menyetujui distribusi atas sebagian saham biasanya. Dalam kedua kedua kasus tadi, pengumuman dividen akan mengurangi laba ditahan korporasi.

Dividen Tunai

Distribusi laba dalam bentuk kas oleh sebuah korporasi kepada pemegang sahamnya disebut sebagai dividen tunai (cash divident). Walaupun dividen itu dapat dibayarkan dalam bentuk aktiva lainnya, namun dividen tunai merupakan bentuk yang paling umum. Biasanya sebuah korporasi harus memenuhi 3 kondisi terlebih dahulu agar dapat membayar dividen tunai:

1. Laba ditahan yang mencukupi. 2. Kas yang memadai

3. Tindakan formal dari dewan komisaris.

Pengumuman deviden mencakup 3 tanggal penting: tanggal pengumuman (26 Juni), tanggal pencatanan (8 Juli), dan tanggal pembayaran (31 Juli). Selama periode waktu antara tanggal pencatanan dengan tanggal pembayaran, harga saham biasanya dikuotasikan sebagai penjualan ex-dividends. Ini berarti bahwa investor-investor yang membeli saham setelah tanggal pencatatan tidak akan menerima dividen.

Dividen Dividen Per Saham Total Saham preferen, nilai nominal $100, 5.000 lembar beredar $2,50 $12.500 Saham biasa, nilai nominal $10, 100.000 lembar beredar $0,30 $30.000

Total $42.500

Hiber Corporation mencatat utang dividen sebesar $42.500 pada tanggal 1 Desember, sebagai berikut:

1 Des. Dividen Tunai 42 5 0 0 00

Utang Dividen Tunai 42 5 0 0 00 Pengumuman Dividen Tunai

Tidak ada ayat jurnal yang diperlukan pada tanggal pencatatan, 10 Desember, karena tanggal ini hanya menentukan pemegang saham mana yang berhak menerima dividen.

2 Jan. Utang Dividen Tunai 42 5 0 0 00

Kas 42 5 0 0 00

Pembayaran Dividen Tunai

Dividen Saham

Distribusi saham kepada para pemegang saham disebut sebagai dividen saham (stock dividen). Dampak dividen saham terhadap ekuitas pemegang saham perusahaan penerbitannya adalah berpindahnya laba ditahan ke modal disetor. Bagi korporasi publik, jumlah yang ditransfer dari laba ditahan ke modal disetor biasanya adalah nilai wajar (harga pasar) dari saham-saham yang diterbitkan sebagai dividen saham. Asumsikan bahwa akun ekuitas pemegang saham Hendrix Corporation per 15 Desember adalah sebagai berikut:

Saham biasa, nilai nominal $20 (2 juta lembar diterbitkan) $40.000.000

Agio-saham biasa 9.000.000

Laba ditahan 26.600.000

Pada tanggal 15 Desember, dewan komisaris mengumumkan dividen saham sebesar 5% atau 100.000 lembar saham (2.000.000 lembar x 5%) yang akan diterbitkan pada tanggal 10 Januari kepada pemegang saham yang tercatat per 31 Desember. Harga pasar saham pada tanggal pengumuman adalah $31 per saham.

1

Dividen saham yang dapat didistribusikan

(100.000 x nilai nominal $20) 2.000 0 0 0 00

Agio-Saham biasa 1.100 0 0 0 00 Pengumuman Dividen Tunai

1

0 Jan.

Dividen Saham yang Dapat Didistribusikan

2.00

0 0 0 0 00

Saham biasa 2.000 0 0 0 00

Penerbitan saham untuk DividenSaham

Hendrix Corporation, 15 Desember (sebelum deviden) Saham Biasa, dengan nilai par $20 $40.000.000

Agio Saham 9.000.000

Laba Ditahan 26.600.000

$75.600.000

Hendrix Corporation, 10 Januari (setelah deviden) Saham Biasa, dengan nilai par $20 $42.000.000

Agio Saham 10.100.000

Laba Ditahan 23.500.000