10 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori 2.1.1Perusahaan Terbatas

Sebagian besar perusahaan merupakan badan usaha berbentuk perseroan. Perusahaan atau perseroan tersebut lebih dikenal dengan nama Perseroan Terbatas (PT) yang merupakan suatu badan hukum (yang terdaftar pada negara bagian) yang membayar pajak dan secara hukum terpisah dengan para pemiliknya (Madura 2001:38). Untuk mendirikan suatu badan usaha, seorang individu atau kelompok harus memakai akta pendirian perusahaan, atau dokumen yang digunakan untuk mendirikan suatu bisnis dan mendaftarkannya kepada pemerintah (Madura 2001:38). Orang yang mengelola perusahaan juga harus mengelola menurut peraturan pemerintah (UU) yang biasanya adalah petunjuk umum untuk mengelola perusahaan. Pemegang saham korporasi secara hukum mempunyai tanggung jawab yang terbatas artinya mereka tidak harus menanggung secara pribadi kegiatan perusahaan. Pemegang saham hanya dapat menanggung kerugian sebatas modal yang ditanamkannya.

Pemegang saham mendapatkan imbalan atasinvestasi mereka melalui dua cara. Pertama, mereka bisa menerima dividen dari perusahaan dimana suatu porsi dari laba perusahaan tiga bulan terakhir yang didistribusikan kepada para pemegang saham. Kedua, harga saham yang dimilikinya mungkin naik dipasaran. Keadaan perusahaan yang lebih menguntungkan maka nilai saham dipasaran

11

cenderung naik artinya nilai saham pemilik juga naik sehingga mereka bisa mendapatkan keuntungan dalam menjual saham dengan harga yang tinggi. Sebagian besar perusahaan merupakan badan usaha dengan kepemilikan umum artinya saham-sahamnya dapat dengan mudah diperjualbelikan oleh para investor. Pemegang saham dari suatu perusahaan dapat menjual saham mereka apabila mereka kecewa dengan kinerja perusahaan atau memperkirakan sahamnya tidak akan naik harganya dikemudian hari (Madura 2001:39).

2.1.2 Saham dan Keuntungan Investasi

Menurut Anaroga (2001:58) saham adalah surat berharga sebagai bukti penyertaan atau pemilikan individu atau institusi dalam suatu perusahaan. Saham menarik bagi investor karena adanya keuntungan yang dapat dinikmati. Harapan keuntungan yang dapat dinikmati dari investasi antara lain:

1. Dividen merupakan bagian dari keuntungan perusahaan yang dibagikan pada pemilik saham.

2. Capital Gain merupakan keuntungan yang diperoleh dari selisih jual dengan harga belinya.

3. Manfaat non financial yaitu timbul kebanggaan dan kekuasaan memperoleh suara dalam menentukan jalannya perusahaan.

Menurut Anaroga (2001:76) berdasarkan fungsinya nilai suatu saham dapat dibagi atas tiga, yaitu:

1. Par Value (nilai nominal)

Nilai nominal merupakan nilai yang tercantum pada saham untuk tujuanya kuntansi. Nilai ini tidak digunakan untuk mengukur sesuatu.

12 2. Base Price (harga dasar)

Harga perdana (untuk menentukan) nilai dasar dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. 3. Market Price (harga pasar)

Harga pasar merupakan harga pada pasar riil dan merupakan harga yang paling mudah ditentukan karena merupakan harga dari suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah ditutup maka harga pasar adalah harga penutupannya (closing price). Harga pasar ini merupakan harga jual dari investor yang satu dengan investor yang lain. Harga pasar inilah yang menentukan naik atau turunnya suatu saham dan setiap hari harga saham ini diumumkan pada media.

Saham pada umumnya mempunyai tiga karakteristik utama yang membedakan dengan kesempatan investasi yang lain. Menurut Hanantyo (2006:15) karakteristik yang membedakan tersebut adalah:

1. Saham tidak menjanjikan pendapatan yang bersifat tetap atau pasti,

2. Pemilik atau pemegang saham biasa akan memiliki hak untuk ikut serta dalam Rapat Umum Pemegang Saham (RUPS),

3. Saham biasa tidak memiliki masa jatuh tempo tertentu.

Anaroga (2001:54) membedakan jenis saham antara lain saham biasa (common stock) dan saham preferen (preferred stock). Saham biasa merupakan saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh dividen selama perseroan memperoleh keuntungan. Pemilik saham mempunyai hak suara dalam RUPS sesuai dengan jumlah saham

13

yang dimilikinya. Apabila perusahaan hanya mengeluarkan satu kelas atau satu jenis saham saja, saham ini disebut saham biasa (common stock). Untuk menarik investor potensial lainnya suatu perusahaan mungkin juga mengeluarkan kelas lain dari saham yaitu yang disebut dengan saham preferen (preferred stock). Saham preferen merupakan saham yang diberikan atas hak untuk mendapatkan dividen atau bagian kekayaan pada saat perusahaan dilikuidasi terlebih dahulu dari saham biasa.Saham preferen mempunyai hak-hak prioritas lebih dari saham biasa. Hak-hak prioritas dari saham preferen yaitu hak atas dividen yang tetap dan hak terhadap aktiva jika terjadi likuidasi. Akan tetapi pada umumnya, saham preferen tidak mempunyai hak veto seperti yang dimiliki oleh saham biasa (Jogiyanto 2003:67).

Miller dan Modigliani (1961) dalam Jogiyanto (2003:421) menunjukkan bahwa dividen sifatnya adalah tidak relevan didalam menentukan nilai dari perusahaan namun masih banyak perusahaan yang membayar dividen bahkan meningkatkan nilai dividennya. Akan tetapi hasil studi yang terbaru lebih mendukung bahwa dividen mengandung informasi. Beberapa pendekatan telah digunakan untuk menguji kandungan informasi dari dividen. Dalam Jogiyanto (2003:421) pendekatan yang dilakukan adalah memasukkan dividen ke dalam model laba untuk memprediksi laba masa depan. Dividen mempunyai informasi jika kekuatan prediksi model laba menjadi meningkat dan menyebabkan laba. Dividen yang diperoleh oleh investor dipengaruhi oleh kemampuan manajemen perusahaan untuk beroperasi secara menguntungkan ditengah-tengah lingkungan usaha yang semakin kompetitif. Dengan kinerja yang baik maka kelangsungan

14

hidup dan pertumbuhan perusahaan juga akan lebih terjamin sehingga harapan investor untuk mendapatkan keuntungan jangka panjang dapat terpenuhi.

2.1.3 Kandungan Informasi atas Laba dan Reaksi Pasar

Laba secara akuntansi merupakan perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan tersebut (Harahap2002 dalam Siti L, 2006:6). Menurut Belkaoui(2007:226) laba adalah hal yang mendasar dan penting dari laporan keuangan dan memiliki banyak kegunaan di berbagai konteks. Laba pada umumnya dipandang sebagai dasar untuk perpajakan, penentu dari kebijakan, pembayaran dividen, panduan dalam melakukan investasi dan pengambilan keputusan dan satu elemen dalam peramalan. Laba akuntansi secara operasional dapat didefinisikan sebagai perbedaan antara realisasi laba yang tumbuh dari transaksi-transaksi selama periode berlangsung dan biaya-biaya histori yang berhubungan (Belkaoui 2007:229). Definisi tersebut menunjukkan adanya lima karakteristik yang terdapat dalam laba akuntansi:

1. Laba muncul dari penjualan barang atau jasa dikurangi biaya-biaya yang dibutuhkan untuk melakukan penjualan tersebut yang didasarkan pada postulat periode dan mengacu pada kinerja keuangan dari perusahaan selama satu periode tertentu.

2. Laba akuntansi didasarkan pada prinsip laba dan membutuhkan definisi, pengukuran dan pengakuan pendapatan.

15

3. Laba akuntansi meminta adanya pengukuran beban-beban dari segi biaya historinya terhadap perusahaan, yang menunjukan ketaatan yang tinggi pada prinsip biaya.

4. Laba akuntansi meminta penghasilan yang terealisasi diperiode tersebut dihubungkan dengan biaya-biaya relevan yang terkait.

Tidak adanya persamaan pendapat untuk mendefinisikan laba secara tepat disebabkan oleh luasnya penggunaan konsep laba. Para pemakai laporan keuangan mempunyai konsep laba sendiri yang dianggap paling cocok untuk pengambilan keputusan mereka. Nilai pada laporan keuangan seperti laba bersih perusahaan dianggap sebagai sinyal yang menunjukkan nilai dari perusahaan. Hal ini menjadikan perhatian investor dan calon investor terpusat pada laba suatu perusahaan. Seorang investor yang rasional akan membuat prediksi terlebih dahulu sebelum membuat keputusan dengan mengamati sinyal yang diberikan perusahaan. Investor sering memusatkan perhatiannya hanya pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut. Hal ini lah yang mendorong manajer untuk melakukan manajemen atas laba (earnings management) dan menyebabkan manajemen untuk mengelola laba dalam usahanya membuat entitas tampak bagus secara finansial. Salah satu tindakan manajemen atas laba yang dapat dilakukan adalah tindakan income smoothing (perataan laba).

Watt and Zimmerman 1986(dalam Khafid,2004:43), pengujian kandungan informasi atas laba dimaksudkan untuk melihat reaksi dari suatu pengumuman. Secara sederhana Juniarti (2005:151) mengatakan bahwa harga saham dipasar

16

modal setiap saat bisa mengalami perubahan (naik atau turun). Beberapa faktor yang mempengaruhi harga saham, antara lain:

1. Harapan investor terhadap tingkat pendapatan dividen untuk masa yang akan datang. Apabila tingkat pendapatan dan dividen suatu saat stabil maka harga saham cenderung stabil. Sebaliknya jika tingkat pendapatan dan dividen berfluktuasi karena siklus perusahaan atau perubahan teknologi maka harga saham berfluktuasi juga.

2. Tingkat pendapatan perusahaan. Tingkat pendapatan tercermin dari earnings per share (EPS) terkait dengan kenaikan harga saham. Apabila fluktuasi dari EPS semakin besar maka harga saham akan semakin besar pula.

3. Kondisi perekonomian. Kondisi yang akan datang selalu dipengaruhi oleh kondisi perekonomian saat ini. Apabila kondisi perekonomian saat ini stabil dan mantap maka investor optimis terhadap kondisi yang akan datang sehingga harga saham cenderung stabil dan demikian sebaliknya.

Terdapat dua cara dalam menentukan harga saham yaitu melalui harga saham setelah publikasi laporan keuangan dan harga saham penutupan rata-rata. Perdagangan saham dipasar modal dipengaruhi oleh kondisi keuangan serta prospek masa depan perusahaan. Selain faktor internal perusahaan, faktor eksternal perusahaan juga mempengaruhi perdagangan saham (Marhaen 2006:19). Faktor-faktor diluar perusahaan yang dapat mempengaruhi perdagangan saham antara lain kebijakan pemerintah, perkembangan kurs, kondisi bursa, volume dan frekuensi dibursa, kekuatan pasar, tingkat inflasi, kebijakan moneter, kondisi ekonomi dan keadaan politik. Harga saham mencerminkan nilai intrinsik suatu

17

saham (nilai intrinsik merupakan nilai yang mengandung unsur kekayaan perusahaan dan unsur potensi perusahaan untuk menghimpun laba dimasa yang akan datang). Harga saham tersebut diartikan sebagai harga yang dibentuk dari interaksi penjual dan pembeli saham yang dilatar belakangi oleh harapan mereka terhadap profit perusahaan. Reaksi pasar yang ditunjukkan dengan perubahan harga sekuritas tersebut dapat diukur dengan menggunakan return atau dengan abnormal return sebagai nilai perubahan harga. Pengembalian abnormal diperhitungkan sebagai perbedaan antara pengembalian aktual ex-post dari surat berharga dan pengembalian normal perusahaan setelah jendela peristiwa. Jika digunakan abnormal return maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar (Simamora 2000:410).

Foster (1986)dalam Khafid (2004:43) menyebutkan bahwa pengumuman yang berhubungan dengan laba (Earnings Related Announcements) merupakan salah satu pengumuman yang dapat mempengaruhi harga sekuritas atau saham. Pendapat Foster tersebut menjadi dasar dari penelitian ini untuk melihat reaksi pasar atas pengumuman laba (melalui laporan keuangan khususnya laporan laba rugi) dari perusahaan yang melakukan income smoothing. Beaver 1968 (dalam Assih, 2000:37) menyebutkan bahwa bila pengumuman laba tahunan mengandung informasi, variabilitas perubahan harga akan nampak lebih besar pada saat laba diumumkan daripada saat lain selama tahun yang bersangkutan karena terdapat perubahan dalam keseimbangan nilai harga saham saat itu selama

18

periode pengumuman. Hasil penelitiannya memberi bukti bahwa perilaku harga dan volume sekitar tanggal pengumuman mengidentifikasikan bahwa laba tahunan mengandung informasi yang relevan untuk penilaian perusahaan.

2.1.4 Manajemen Laba dan Income Smoothing

Pada dasarnya definisi operasional dari manajemen laba adalah potensi penggunaan manajemen akrual dengan tujuan memperoleh keuntungan pribadi (Belkaoui 2007:201). Sedangkan Fischer dan Rosenzweig 1995(dalam Khafid, 2004:42) mendefinisikan manajemen laba sebagai, “…action ofa manager which serve to increase (decrease) current reported earnings of theunit which the manager is responsible without generating a corresponding increase decrease) in a long term economics profitability of the unit”. Definisi tersebut tidak hanya terbatas pada perilaku tetapi lebih luas mencakup seluruh tindakan yang dilakukan oleh manajemen untuk mengelola laba. Stolowy dan Breton 2000(dalam Juniarti, 2005:150), praktek mengenai manajemen laba dipandang sebagai bentuk manipulasi akuntansi. Sedangkan dalam Juniarti, 2005:150 mengatakan earnings management sebagai a purposeful intervention by management in the earnings determination process, usually to satisfy objectives. Menurut Juniarti, (2005:150) menyebutkan bahwa manajemen laba didefinisikan sebagai suatu praktek pelaporan earnings yang lebih merefleksikan keinginan manajemen daripada performa keuangan perusahaan. Adapun Merchant 1989 (dalam, Wirda 2007:15) mendefinisikan manajemen laba sebagai suatu tindakan yang dilakukan oleh manajemen perusahaan untuk mempengaruhi laba yang dilaporkan yang dapat memberikan informasi mengenai keuntungan ekonomis yang dalam jangka

19

panjang dapat merugikan perusahaan. Dengan adanya praktek manajemen laba, reliabilitas dari laba akan tereduksi. Hal ini disebabkan karena di dalam manajemen laba terdapat pembiasan pengukuran income (dinaikkan atau diturunkan) sehingga melaporkan income yang tidak representationally faithfulness seperti yang seharusnya dilaporkan. Isu-isu dalam manajemen laba antara lain:

1. Manajemen laba bertujuan untuk memenuhi harapan dari analis keuangan atau manajemen.

4. Manajemen laba terjadi dalam konteks suatu kumpulan pelaporan yang fleksibel dan seperangkat kontrak tertentu yang menentukan pembagian aturan diantara pemegang kepentingan.

5. Strategi perusahaan bagi manajemen laba mengikuti satu atau lebih dari tiga pendekatan (memilih dari pilihan-pilihan yang ada dalam GAAP, pilihan aplikasi yang ada dalam opsi menggunakan akuisisi serta deposisi aktiva dan waktu untuk melaporkannya).

6. Manajemen laba merupakan suatu hasil usaha untuk melewati ambang batas. 7. Manajemen laba dapat berasal dari pemenuhan perjanjian dari kontrak

kompensasi implisit.

8. Manajemen laba tumbuh dari ancaman dua bentuk aturan yakni aturan industri spesifik dan aturan anti trust.

9. Laba negatif secara tiba-tiba umumnya lebih merugikan daripada revisi ramalan negatif (Menurut Belkaoui 2007:206).

20

Salah satu pola atau tindakan manajemen atas laba yang dapat dilakukan yaitu perataan laba. Menurut Koch 1981 (dalam Mursalim, 2003:162) tindakan perataan laba dapat didefinisikan sebagai suatau sarana yang digunakan manajemen untuk mengurangi variabilitas urut-urutan, pelaporan laba relatif terhadap beberapa urut-urutan target yang terlihat karena adanya manipulasi variabel-variabel akuntansi semu (artificial smoothing) atau transaksi riil (real smoothing). Sedangkan definisi dari Poll (2004) dalam Juniarti (2005:150) smoothing of income is a way of removing volatility in earnings by leveling off the earnings peaks and raising the valleys. Fudenberg dan Tirole 1995 (dalam Nurkhabib, 2004:11) mendefinisikan perataan laba sebagai proses manipulasi profil waktu earnings atau pelaporan earnings agar aliran laba yang dilaporkan perubahannya lebih sedikit. Definisi income smoothing lainnya yang dikemukakan Beidelman (1973) dalam Anis C (2000:231) adalah perataan laba yang dilaporkan dapat didefinisikan sebagai usaha yang disengaja untuk meratakan atau memfluktuasikan tingkat laba sehingga pada saat sekarang dipandang normal bagi suatu perusahaan. Dalam hal ini perataan laba menunjukkan suatu usaha manajemen perusahaan untuk mengurangi variasi abnormal laba dalam batas-batas yang diizinkan dalam praktek akuntansi dan prinsip manajemen yang wajar. Beidleman 1973 dalam Belkaoui (2007:193) mempertimbangkan dua alasan manejemen meratakan laporan laba. Pendapat pertama berdasar pada asumsi bahwa suatu aliran laba yang stabil dapat mendukung dividen dengan tingkatyang lebih tinggi daripada suatu aliran laba yang variabel sehingga memberikan pengaruh yang menguntungkan bagi nilai

21

saham perusahaan seiring dengan turunnya tingkat resiko perusahaan secara keseluruhan. Argumen kedua berkenaan pada perataan kemampuan untuk melawan hakikat laporan laba yang bersifat siklus dan kemungkinan juga akan menurunkan korelasi antara ekspektasi pengembalian perusahaan dengan pengembalian fortofolio pasar. Hal tersebut merupakan hasil dari kebutuhan manajemen untuk menetralisir ketidakpastian lingkungan dan menurunkan fluktuasi yang luas dalam kinerja operasi perusahaan terhadap siklus waktu baik maupun waktu buruk yang berganti-ganti.

Konsep perataan laba mengasumsikan bahwa investor adalah orang yang menolak resiko (Fudenberg dan Tirole 1995 dalam Salno 2000:16) dan manajer yang menolak resiko terdorong untuk melakukan perataan laba. Demikian juga dalam hubungannya dengan kreditur, manajer lebih menyukai alternatif yang menghasilkan perataan laba (Trueman dan Titman 1988 dalam Salno 2000:16). Hasil penelitian Khafid (2004:42) juga menunjukkan adanya motivasi kuat yang mendorong manajer melakukan perataan laba, adapun Beidelman 1973 dalam Assih (2000:37) percaya bahwa manajemen melakukan perataan laba untuk menciptakan suatu aliran laba yang stabil dan mengurangi covariance atas return dengan pasar. Sedangkan Barnes et.al (1976) dalam Assih (2000:37) menyatakan bahwa manajer melakukan perataan laba untuk mengurangi fluktuasi dalam laba yang dilaporkan dan meningkatkan kemampuan investor untuk memprediksi aliran kas dimasa yang akan datang. Dilain pihak menurut Dye (1988) dalam Khafid (2004:43) menyatakan pemilik mendukung perataan laba karena adanya motivasi internal dan motivasi eksternal. Motivasi internal menunjukkan maksud

22

pemilik untuk meminimalisasi biaya kontrak manajer dengan membujuk manajer agar melakukan praktek manajemen laba. Motivasi eksternal ditujukan oleh usaha pemilik saat ini untuk mengubah persepsi investor prospektif atau potensial terhadap nilai perusahaan. Menurut Belkaoui (2007:194) tiga batasan yang mungkin mempengaruhi para manajer untuk melakukan perataan laba adalah: 1. Mekanisme pasar yang kompetitif sehingga mengurangi jumlah pilihan yang

tersedia bagi manajemen.

2. Skema kompensasi manajemen yang terhubung langsung dengan kinerja perusahaan.

3. Ancaman penggantian manajemen.

Faktor-faktor yang mempengaruhi income smoothing sangat beragam sebagaimana dikemukakan oleh beberapa peneliti terdahulu dalam Salno(2000:20) beberapa faktor yang mempengaruhi perataan laba antara lain ukuran perusahaan, profitabilitas, sektor industri, harga saham, leverage operasi, rencana bonus dan kebangsaan. Apabila dipandang dari sisi manajemen, Hepwort dalam Salno (2000:19) mengungkapkan bahwa manajer yang termotivasi melakukan perataan laba atau penghasilan pada dasarnya ingin mendapatkan berbagai keuntungan ekonomi dan psikologis, antara lain mengurangi total pajak terutang, meningkatkan kepercayaan diri manajer yang bersangkutan karena penghasilan yang stabil mendukung kebijakan dividen yang stabil pula, meningkatkan hubungan manajer dengan karyawan karena pelaporan penghasilan yang meningkat tajam memberi kemungkinan munculnya tuntutan kenaikan gaji dan upah, siklus peningkatan dan penurunan penghasilan dapat ditandingkan dan

23

gelombang optimisme atau pesimisme dapat diperlunak sedangkan tujuan yang lainnya adalah untuk memberikan kesan baik pada pemilik dan kreditor terhadap kinerja manajemen (Stolowy dan Breton 2000 dalam Juniarti 2005:150) untuk menjaga posisi atau kedudukan mereka dalam perusahaan (Spohr 2004 dalam Juniarti 2005:150).Davis Gordon dalam Belkaoui (2007:193) mengusulkan bahwa:

1. kriteria yang dipakai oleh manajemen perusahaan dalam memilih prinsip-prinsip akuntansi adalah untuk memaksimalkan kegunaan dan kesejahteraan. Kegunaan yang sama adalah suatu fungsi keamanan pekerjaan, peringkat dan tingkat pertumbuhan gaji serta peringkat dan tingkat pertumbuhan ukuran perusahaan.

2. kepuasan dari pemegang saham terhadap kinerja perusahaan meningkatkan status dan penghargaan dari para manajer.

3. kepuasan yang sama tergantung pada tingkat pertumbuhan dan stabilitas dari pendapatan perusahaan.

Perataan mungkin terkait dengan ukuran perusahaan, keberadaan insentif bonus dan penyimpangan laba aktual dengan laba ekspektasi yang telah diprediksi sebelumnya Poll 2004 (dalam Juniarti2005:150). Dascher dan Malcolm Anis C (2000:232) menyatakan bahwa ada beberapa media yang biasanya digunakan manajemen dalam melakukan income smoothing yaitu real smoothing dan artificial smoothing. Perataan riil mengacu pada transaksi aktual yang terjadi maupun tidak terjadi dalam hal pengaruh perataan sedangkan perataan artifisial mengacu pada prosedur akuntansi yang diimplementasikan terhadap pergeseran

24

biaya dan pendapatan dari satu periode ke periode yang lain. Namun disamping kedua media tersebut masih terdapat dimensi atau media lain untuk melakukan income smoothing, yaitu classificatory smoothing.

Dilakukan melalui pengklasifikasian pos-pos laporan intralaba untuk menurunkan variasi yang terjadi dari waktu ke waktu dalam statistik. Pendapat tersebut senada dengan tulisan Sofyan Safiri (2003:232) yakni income smoothing dapat dilakukan dengan tiga cara yaitu mengatur waktu kejadian transaksi, memilih prinsip atau metode alokasi, mengatur penggolongan laba yakni antara laba operasi normal dengan laba yang bukan dari operasi normal. Ronen dan Sadan dalam Nurkhabib (2004:16) menunjukkan bahwa perataan laba yang melalui periode waktu tertentu dapat dilakukan melalui tiga cara:

1. Manajemen dapat menentukan waktu terjadinya kejadian tertentu melalui kebijakan yang dimiliki untuk mengurangi variasi laba yang dilaporkan. 2. Manajemen dapat mengalokasikan pendapatan atau biaya tertentu untuk

beberapa periode akuntansi.

3. Manajemen memiliki kebijakan sendiri untuk mengklasifikasikan pos-pos laba atau rugi tertentu dalam kategori yang berbeda.

Unsur laporan keuangan yang sering dijadikan sasaran perataan laba adalah unsur penjualan dan unsur biaya. Menurut Foster dalan Nurkhabib (2004:17) unsur-unsur laporan keuangan yang sering dijadikan sasaran perekayasaan adalah: 1. Unsur penjualan

saat pembuatan faktur, pembuatan pesanan atau penjualan fiktif, downgrading (penurunan) produk.

25 2. Unsur biaya

memecah-mecah faktur, mencatat prepayment (biaya dibayar dimuka) sebagai biaya.

Stabilitas laba dapat diukur dengan menggunakan beberapa ukuran stabilitas laba yang dikemukakan Siegel (1997) sebagaimana dikutip oleh Nurkhabib (2004:15):

1. Rata-rata laba (average reported earnings)

Rata-rata laba dicari dengan menjumlahkan semua laba yang hendak diamati dan dibagi dengan jumlah periode pengamatan. Rata-rata laba pesimis (average pessimistic earnings) didasarkan atas kemungkinan terburuk yang dapat dialami oleh perusahaan, penggunaan laba minimum ini berguna ketika perusahaan beresiko tinggi. Hal ini dilakukan dengan menyatakan kembali laba menjadi laba minimum dari periode-periode yang hendak diamati. Dari laba minimum tersebut dicari rata-ratanya.

2. Standar deviasi

Standar deviasi dicari untuk laba atau laba pesimis. Standar deviasi yang semakin besar menunjukkan variabilitas yang lebih besar (laba yang lebih tidak stabil).

3. Indeks instabilitas Laba (instability index of earnings)

Indeks ini mencerminkan deviasi antara laba aktual dan laba trend.Semakin tinggi indeks maka semakin rendah kualitas laba perusahaan.

26 4. Beta

Beta merupakan ukuran resiko sistematis yang tidak dapat dihilangkan dengan melakukan diverifikasi. Apabila beta meningkat maka variabilitas perusahaan lebih besar jika terjadi perubahan dalam pasar. Tidak semua negara menganggap income smoothing sebagai tindakan manipulasi yang dilarang, contohnya adalah Swedia. Negara tersebut membenarkan adanya perlakuan income smoothing, sepanjang dilakukan dan dibuat secara transparan.

2.1.5 Earnings Response Cofficient (ERC)

Kuatnya reaksi pasar terhadap informasi laba akan tercermin pada tingginya ERC, demikian sebaliknya lemahnya reaksi pasar terhadap informasi laba akan tercermin pada rendahnya ERC, hal itu menunjukkan bahwa laba yang dilaporkan kurang berkualitas. ERC mengukur seberapa besar return saham dalam merespon laba yang dilaporkan oleh perusahaan, dengan kata lain terdapat variasi hubungan antara laba perusahaan dengan return saham (Scott, 2000) dalam Sayekti (2007).

Nilai ERC diprediksi akan lebih tinggi jika laba perusahaan di masa depan lebih presisten. Hal ini berarti bahwa laba yang dihasilkan berkualitas. Presistensi laba merupakan kemampuan perusahaan untuk mempertahankan laba perusahaan di masa depan (Murwaningsih, 2011). Investor akan memberikan reaksi yang baik pada perusahaan yang dinilai mampu mempertahankan laba perusahaan di masa depan. Laba akuntansi yang berkualitas adalah laba yang memiliki sedikit gangguan persepsi (noise) di dalamnya dan dapat menggambarkan kinerja keuangan perusahaan yang sesungguhnya. Semakin besar gangguan persepsi

27

(noise) dalam laba akuntansi (semain rendah kualitas laba akuntansi) maka semakin kecil ERC.

Perusahaan yang memiliki growth opportunities diharapkan memberikan profitabilitas yang baik sehingga mampu menghasilkan laba yang lebih presisten. Dengan demikian semakin tinggi kesempatan perusahaan untuk bertumbuh maka ERC semakin tinggi Scott (2000) dalam Sayekti (2007). Beta perusahaan mencerminkan risiko sistematis perusahaan. Investor akan menggunakan informasi laba sekarang untuk memperdiksi laba dan return masa datang, jika return masa datang semakin berisiko maka reaksi investor terhadap unexpected earnings perusahaan semakin rendah. Dengan kata lain semakin tinggi beta perusahaan maka ERC akan semakin rendah (Scott, 2000 dalam Sayekti, 2007).

Jika suatu pengumuman mengandung informasi, maka dimaksudkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar adalah perubahan harga dari sekuritas yang bersangkutan. Dimana reaksi pasar dapat diukur dengan menggunakan Abnormal return. Abnormal return adalah selisih antara tingkat keuntungan sebenarnya (actual return) dengan tingkat keuntungan yang diharapkan (expeted return). Abnormal return tersebut diukur dengan menggunakan:

a. Actual Return

Actual return ini diukur dengan cara, harga penutupan pada hari tertentu dikurangi dengan harga penutupan pada hari sebelumnya, dibagi harga penutupan hari sebelumnya.

28 b. Expected Return

Expected return ini dicerminkan oleh Indeks Harga Saham Gabungan (IHSG), yakni indeks pasar penutupan pada hari tertentu dikurangi dengan hari sebelumnya, dibagi dengan indeks pasar penutupan hari sebelumnya.

Secara teoritis reaksi pasar atas publikasi laporan keuangan akan terjadi setelah tanggal publikasi. Hal ini disebabkan karena para investor akan memanfaatkan informasi yang ada didalam laporan keuangan untuk memutuskan investasinya untuk membeli atau menjual saham di pasar modal, hal tersebut sesuai dengan hasil penelitian ini.

2.1.6 Income Smoothing

Salah satu pola atau tindakan manajemen atas laba yang dapat dilakukan yaitu adanya manipulasi variabel-variabel akuntansi semu (artificial smoothing) atau transaksi riil (real smoothing), sedangkan definisi dari Poll (2004) dalam Juniarti (2005:150) smoothing of income is a way of removing volatility inearnings by leveling off the earnings peaks and raising the valleys. Definisi lain mengenai income smoothing adalah definisi yang dikemukakan oleh Belkaoui (2007:192) perataan laba merupakan normalisasi laba yang dilakukan secara sengaja untuk mencapai trend atau tingkat yang diinginkan. Frudenberg dan Tirole (1995) dalam Nurkhabib (2004:11) mendefinisikan perataan laba sebagai proses manipulasi profil waktu earnings atau pelaporan earnings agar aliran laba yang dilaporkan perubahannya lebih sedikit. Menurut Koch (1981) dalam Mursalim (2003:162) tindakan perataan laba dapat didefinisikan sebagai suatau sarana yang digunakan manajemen untuk mengurangi variabilitas urut-urutan,

29

pelaporan laba relatif terhadap beberapa urut-urutan target yang terlihat karena dikemukakan Beidelman (1973) Anis C (2000:231) adalah perataan laba yang dilaporkan dapat didefinisikan sebagai usaha yang disengaja untuk meratakan atau memfluktuasikan tingkat laba sehingga pada saat sekarang dipandang normal bagi suatu perusahaan. Dalam hal ini perataan laba menunjukkan suatu usaha manajemen perusahaan untuk mengurangi variasi abnormal laba dalam batas-batas yang diizinkan dalam praktek akuntansi dan prinsip manajemen yang wajar. Beidleman dalam Belkaoui (2007:193) mempertimbangkan dua alasan manajemen meratakan laporan laba. Pendapat pertama berdasar pada asumsi bahwa suatu aliran laba yang stabil dapat mendukung dividen dengan tingkat yang lebih tinggi daripada suatu aliran laba yang variabel sehingga memberikan pengaruh yang menguntungkan bagi nilai saham perusahaan seiring dengan turunnya tingkat resiko perusahaan secara keseluruhan. Argumen kedua berkenaan pada perataan kemampuan untuk melawan hakikat laporan laba yang bersifat siklus dan kemungkinan juga akan menurunkan korelasi antara ekspektasi pengembalian perusahaan dengan pengembalian fortofolio pasar. Hal tersebut merupakan hasil dari kebutuhan manajemen untuk menetralisir ketidakpastian lingkungan dan menurunkan fluktuasi yang luas dalam kinerja operasi perusahaan terhadap siklus waktu baik maupun waktu buruk yang berganti-ganti.

Manajemen laba berbeda dengan kecurangan. Perbedaan tersebut terletak pada tingkat kepatuhan terhadap standar akuntansi. Manajemen laba merupakan rekayasa pelaporan keuangan dalam batas-batas tertentu yang tidak melanggar standar pelaporan keuangan. Hal ini dilakukan oleh manejemen dengan

30

memanfaatkan wewenangnya dalam memilih metode akuntansi yang diizinkan oleh standar. Manajer memiliki fleksibilitas dalam membuat pilihan metode maupun kebijakan akuntansi dari berbagai alternative metode dan kebijakan akuntansi yang ada, yang menurut preferensi manajer paling menguntungkan pada periode pelaporan. Manajemen banyak memanfaatkan standar pelaporan keuangan dengan cara menerapkan standaryang dipercepat pengadobsiannya. Selain itu standar juga dijadikan sebagai alat untuk melaporkan kondisi perusahaan. Fleksibilitas yang terdapat dalam standar akuntansi pada akhirnya menyebabkan tindakan tersebut sah dengan sendirinya. Sedangkan kecurangan dalam pelaporan keuangan lebih merupakan upaya manajemen untuk menyembunyikan atau memanipulasi sebagian atau seluruh informasi keuangan dengan cara-cara yang tidak sesuai dengan standar akuntansi yang berlaku.

Konsep perataan laba mengasumsikan bahwa investor adalah orang yang menolak resiko (Fudenberg dan Tirole 1995 dalam Salno 2000:16) dan manajer yang menolak resiko terdorong untuk melakukan perataan laba. Demikian juga dalam hubungannya dengan kreditur, manajer lebih menyukai alternatif yang menghasilkan perataan laba (Trueman dan Titman 1988 dalam Salno 2000:16). Hasil penelitian Khafid (2004:42) juga menunjukkan adanya motivasi kuat yang mendorong manajer melakukan perataan laba. Bidleman dalam Assih (2000:37) percaya bahwa manajemen melakukan perataan laba untuk menciptakan suatu aliran laba yang stabil dan mengurangi covariance atas return dengan pasar, sedangkan Barnea et. al (1976) dalam Assih (2000:37) menyatakan bahwa manajer melakukan perataan laba untuk mengurangi fluktuasi dalam laba yang

31

dilaporkan dan meningkatkan kemampuan investor untuk memprediksi aliran kas dimasa yang akan datang. Di lain pihak menurut Dye (1988) dalam Khafid (2004:43) menyatakan pemilik mendukung perataan laba karena adanya motivasi internal dan motivasi eksternal. Motivasi internal menunjukkan maksud pemilik untuk meminimalisasi biaya kontrak manajer dengan membujuk manajer agar melakukan praktek manajemen laba. Motivasi eksternal ditujukan oleh usaha pemilik saat ini untuk mengubah persepsi investor prospektif atau potensial terhadap nilai perusahaan. Menurut Belkaoui(2007:194) tiga batasan yang mungkin mempengaruhi para manajer untuk melakukan perataan laba adalah: 1. Mekanisme pasar yang kompetitif sehingga mengurangi jumlah pilihan yang

tersedia bagi manajemen.

2. Skema kompensasi manajemen yang terhubung langsung dengan kinerja perusahaan.

3. Ancaman penggantian manajemen.

Faktor-faktor yang mempengaruhi income smoothing sangat beragam sebagaimana dikemukakan oleh beberapa peneliti terdahulu dalam Salno (2000:20) beberapa faktor yang mempengaruhi perataan laba antara lain ukuran perusahaan, profitabilitas, sektor industri, harga saham, leverage operasi, rencana bonus dan kebangsaan. Apabila dipandang dari sisi manajemen, Hepwort dalam Salno (2000:19) mengungkapkan bahwa manajer yang termotivasi melakukan perataan laba atau penghasilan pada dasarnya ingin mendapatkan berbagai keuntungan ekonomi dan psikologis, antara lain mengurangi total pajak terutang, meningkatkan kepercayaan diri manajer yang bersangkutan karena penghasilan

32

yang stabil mendukung kebijakan dividen yang stabil pula, meningkatkan hubungan manajer dengan karyawan karena pelaporan penghasilan yang meningkat tajam memberi kemungkinan munculnya tuntutan kenaikan gaji dan upah, siklus peningkatan danpenurunan penghasilan dapat ditandingkan dan gelombang optimisme atau pesimisme dapat diperlunak, sedangkan tujuan yang lainnya adalah untuk memberikan kesan baik pada pemilik dan kreditor terhadap kinerja manajemen (Stolowy dan Breton 2000 dalam Juniarti 2005:150) untuk posisi atau kedudukan mereka dalam perusahaan (Spohr 2004 dalam Juniarti 2005:150). Davis Gordon dalam Belkaoui (2007:193) mengusulkan bahwa: 1. Kriteria yang dipakai oleh manajemen perusahaan dalam memilih

prinsip-prinsip akuntansi adalah untuk memaksimalkan kegunaan dan kesejahteraan. 2. Kegunaan yang sama adalah suatu fungsi keamanan pekerjaan, peringkatdan

tingkat pertumbuhan gaji serta peringkat dan tingkat pertumbuhan ukuran perusahaan.

3. Kepuasan dari pemegang saham terhadap kinerja perusahaan meningkatkan status dan penghargaan dari para manajer.

4. Kepuasan yang sama tergantung pada tingkat pertumbuhan dan stabilitas dari pendapatan perusahaan.

Perataan mungkin terkait dengan ukuran perusahaan, keberadaan insentif bonus dan penyimpangan laba aktual dengan laba ekspektasi yang telah diprediksi sebelumnya ( Poll 2004 dalam Juniarti2005:150). Dascher dan Malcolm (1970) dalam Anis C (2000:232) menyatakan bahwa ada beberapa media yang biasanya digunakan manajemen dalam melakukan income smoothing yaitu real smoothing

33

dan artificial smoothing. Perataan riil mengacu pada transaksi aktual yang terjadi maupun tidak terjadi dalam hal pengaruh perataan sedangkan perataan artifisial mengacu pada prosedur akuntansi yang diimplementasikan terhadap pergeseran biaya dan pendapatan dari satu periode ke periode yang lain. Namun disamping kedua media tersebut masih terdapat dimensi atau media lain untuk melakukan income smoothing, yaitu classificatory smoothing. Barnea et.al 1976 dalamAnis C (2000:232) membedakan ketiga dimensi perataan tersebut sebagai berikut:

1. Perataan melalui adanya kejadian dan atau pengakuan.

Manajemen dapat menentukan waktu transaksi aktual terjadi sehingga pengaruhnya terhadap pelaporan pendapatan akan cenderung mengurangi variasi dari waktu ke waktu.

2. Perataan melalui alokasi terhadap waktu.

Melalui kejadian dan pengakuan atas suatu peristiwa, manajemen memiliki kendali yang lebih bebas terhadap determinasi atas periode-periode yang dipengaruhi oleh kuantifikasi dari peristiwa.

3. Perataan melalui klasifikasi.

Dilakukan melalui pengklasifikasian pos-pos laporan intralaba untuk menurunkan variasi yang terjadi dari waktu ke waktu dalam statistik.

Pendapat tersebut senada dengan tulisan Sofyan Safiri (2003:232) yakni income smoothing dapat dilakukan dengan tiga cara yaitu mengatur waktu kejadian transaksi, memilih prinsip atau metode alokasi, mengatur penggolongan laba yakni antara laba operasi normal dengan laba yang bukan dari operasi normal. Ronen dan Sadan dalam Nurkhabib (2004:16) menunjukkan bahwa

34

perataan laba yang melalui periode waktu tertentu dapat dilakukan melalui tiga cara:

1. Manajemen dapat menentukan waktu terjadinya kejadian tertentu melalui kebijakan yang dimiliki untuk mengurangi variasi laba yang dilaporkan. 2. Manajemen dapat mengalokasikan pendapatan atau biaya tertentu untuk

beberapa periode akuntansi.

3. Manajemen memiliki kebijakan sendiri untuk mengklasifikasikan pos-pos laba atau rugi tertentu dalam kategori yang berbeda.

Menurut Nurkhabib (2004:13) menyebutkan bentuk-bentuk manipulasi laba sebagai berikut:

1. Klasifikasi berita baik dan berita buruk

Dimana manajemen cenderung melaporkan berita baik sebagai bagian dari operasi dan melaporkan berita buruk sebagai pos-pos luar biasa.

2. Perataan laba dimana manajemen dalam tahun-tahun yang baik mengurangi laba (menunda pendapatan atau keuntungan dan mengakui segera biaya atau kerugian) serta membesarkan laba pada tahun-tahun suram (mengakui segera pendapatan atau keuntungan dan menunda biaya atau kerugian).

3. Big Bath Behavior yang merupakan kontras dari perataan laba dimana pada tahun yang suram manajemen cenderung mengakui kerugian potensial sehingga pada tahun-tahun berikutnya tersebut tidak muncul.

35

Stabilitas laba dapat diukur dengan menggunakan beberapa ukuran stabilitas laba yang dikemukakan Siegel (1997) sebagaimana dikutip oleh Nurkhabib(2004:15):

1. Rata-rata laba (average reported earnings)

Rata-rata laba dicari dengan menjumlahkan semua laba yang hendak diamati dan dibagi dengan jumlah periode pengamatan.

2. Rata-rata laba pesimis (average pessimistic earnings)

Rata-rata laba pesimis didasarkan atas kemungkinan terburuk yang dapat dialami oleh perusahaan, penggunaan laba minimum ini berguna ketika perusahaan beresiko tinggi. Hal ini dilakukan dengan menyatakan kembali laba menjadi laba minimum dari periode-periode yang hendak diamati. Dari laba minimum tersebut dicari rata-ratanya.

3. Standar deviasi

Standar deviasi dicari untuk laba atau laba pesimis. Standar deviasi yang semakin besar menunjukkan variabilitas yang lebih besar (laba yang lebih tidak stabil).

4. Indeks instabilitas Laba (instability index of earnings)

Indeks ini mencerminkan deviasi antara laba aktual dan laba trend. Semakin tinggi indeks maka semakin rendah kualitas laba perusahaan.

5. Beta

Beta merupakan ukuran resiko sistematis yang tidak dapat dihilangkan dengan melakukan diverifikasi. Apabila beta meningkat maka variabilitas perusahaan lebih besar jika terjadi perubahan dalam pasar.

36 2.1.7 Ukuran Perusahaan

Menurut Suwito dan Herawaty (2005), perusahaan publik yang terdaftar di Bursa Efek Indonesia dapat dikategorikan ke dalam 3 (tiga) kelompok besar yaitu: 1. Perusahaan manufaktur.

2. Perusahaan non manufaktur selain usaha bank dan lembaga keuangan lainnya. 3. Kelompok usaha bank dan lembaga keuangan.

Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium size) dan perusahaan kecil (small firm). Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar atau kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain.

Ukuran yang menunjukkan besar kecilnya suatu perusahaan, antara lain total penjualan, rata-rata tingkat penjualan, dan total aktiva. Pada umumnya perusahaan besar memiliki total aktiva yang besar pula sehingga dapat menarik investor untuk menanamkan modalnya pada perusahaan tersebut dan akhirnya saham tersebut mampu bertahan pada harga yang tinggi (Wijaya, 2009). Penelitian sebelumnya mengungkapkan bahwa terdapat hubungan positif antara ukuran perusahaan dengan manajemen laba (Muhammad Arfan dan Desry Wahyuni, 2010) dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukannya manajemen laba.

37 2.1.8 Debt to Equity Ratio

Debt to Equity Ratio (DER) atau rasio hutang atas modal adalah menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang- hutang kepada pihak luar. Agnes Sawir (2001:13) menyatakan bahwa debt to equity ratio adalah menggambarkan proporsi antara kewajiban yang dimiliki dan seluruh kekayaan yang dimiliki. Adapun pengertian lain dari Debt to Equity Ratio (DER) menurut Agnes Sawir (2003:13) adalah “Rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.”

Tujuan yang harus dicapai oleh manajer keuangan adalah bukan memaksimumkan profit melainkan memaksimumkan kemakmuran pemegang saham atau melalui maksimisasi nilai perusahaan. Tujuan memaksimumkan nilai perusahaan dapat ditempuh dengan memaksimumkan nilai sekarang semua keuntungan pemegang saham yang diharapkan akan diperoleh dimasa datang. Kemakmuran pemegang saham akan meningkat apabila harga saham yang dimilikinya meningkat. Sementara itu harga saham itu terbentuk di pasar modal dan ditentukan oleh beberapa faktor, salah satunya adalah laba per lembar saham atau earnings per share yaitu dengan membagi laba yang tersedia bagi pemegang saham biasa (laba setelah pajak dikurangi dividen saham preferen) dengan rata-rata tertimbang jumlah lembar saham yang beredar selama periode perhitungan dilakukan. Apabila perusahaan melakukan investasi yang bersifat spekulatif, ada kecenderungan harga saham akan turun karena resiko usahanya semakin besar(Fabozzi J Frank 2000:861). Dengan demikian total kemakmuran pemegang

38

saham dapat diukur dengan menilai peningkatan total kepemilikan saham dikalikan dengan harga pasar per lembar saham.

Berdasarkan hal tersebut maka dapat disimpulkan bahwa penggunaan struktur modal yang baik, dalam hal ini adalah penggunaan debt to equity ratio akan memberikan nilai tambah bagi perusahaan dalam bentuk peningkatan earnings per share. Kesimpulan tersebut didukung pula oleh Alwi Syarifuddin (1994 : 342) yaitu :

“Analisis struktur modal sangat penting bagi perusahaan karena keputusan tentang Debt to Equity Ratio (DER) tertentu akan mempengaruhi baik nilai saham maupun earnings per share. Nilai saham yang tinggi akan menarik bagi pemegang saham dan bagi investor untuk membeli saham perusahaan.”

DER yang merupakan kepanjangan dari Debt to Equity Ratio merupakan perbandingan antara hutang perusahaan terhadap jumlah modalnya. Pada umumnya makin besar angka DER perusahaan dianggap makin berbahaya secara finansial. Contoh : pada angka DER = 1 berarti jumlah modal usaha dengan hutangnya adalah sama , tetapi pada DER = 1,5 berarti jumlah hutang lebih dari modal perusahaan tersebut. Disini jelas bahwa pada angka DER yang lebih besar perusahaan harus membayar bunga pinjaman yang lebih besar. Sebenarnya yang dikhawatirkan disini adalah bila terjadi kondisi keuangan yang mengakibatkan arus kas tersendat, dengan demikian bukan berarti jika angka DER lebih besar akan merugikan perusahaan. Selama arus kas (cash flow) perusahaan bisa menutup pengeluaran dan bisa menghasilkan keuntungan perusahaan lebih besar artinya angka DER yang besar tidak masalah.

39

Khusus untuk bidang perbankan angka DER bisa mencapai di atas 7, sesuai dengan peraturan yang ada. Angka DER yang besar pada bank dikarenakan tabungan dan deposito dianggap sebagai hutang. Saat ini pada bidang perbankan jumlah hutang yang diatas 7 kali modal dianggap wajar. Pada bidang lainnya angka DER yang sehat biasanya di bawah angka 1.

Makin besar angka DER suatu perusahaan maka manajemennya harus makin kerja keras untuk menjaga arus kas perusahaan. Resiko yang makin tinggi diharapkan memberikan laba yang juga lebih tinggi (High Risk High Return). Hal ini bagi investor saham fundamental diperhitungkan sebagai pertimbangan saat membeli atau menjual saham. Dengan tingkat resiko yang makin tinggi maka investor fundamental akan menawar makin rendah harga sahamnya, sebaliknya makin rendah angka DER suatu perusahaan investor fundamental akan menghargai makin tinggi karena tingkat resikonya yang lebih rendah. Investor akan lebih berani membeli saham dengan harga lebih tinggi dengan catatan semua kondisi sama.

Secara umum yang dimaksud dengan utang perusahaan adalah utang jangka panjang , bukan utang usaha. Perusahaan yang bisa berkembang tanpa utang jangka panjang bisa dianggap sebagai perusahaan yang sehat karena bisa tumbuh dengan operasionalnya sendiri. Pada saat krisis ekonomi yang lalu , banyak perusahaan mengalami masalah pembesaran angka DER . Pembesaran angka ini terutama akibat dari naiknya nilai hutang valas. Naiknya hutang berarti naiknya jumlah cicilan. Naiknya jumlah cicilan yang cukup besar tersebut ternyata tidak bisa ditutup dengan arus kas operasional perusahaan sehingga banyak

40

investor yang harus menambah modal atau harus menjual perusahaannya dan tidak sedikit perusahaan yang terpaksa pailit.

Dalam menentukan apakah sebuah perusahaan memiliki utang yang besar atau kecil, cara yang paling umum digunakan adalah dengan membandingkannya dengan modalnya. Contohnya, jika A tercatat memiliki total utang hingga Rp10 trilyun, tapi modalnya masih lebih besar lagi yaitu Rp20 trilyun, maka A belum bisa dikatakan memiliki utang yang besar. Sementara jika B memiliki utang Rp10 milyar saja, tapi modalnya lebih kecil yaitu Rp5 milyar, maka utang B sudah cukup banyak sehingga sahamnya menjadi kurang ideal secara fundamental.

Dalam perhitungan analisis fundamental, perbandingan antara utang (debt) dengan modal (equity) dikenal dengan istilah debt to equity ratio (DER). Cara menghitungnya gampang yaitu total utang dibagi total modal, lalu dikali 100%. Ada juga yang membaliknya menjadi equity to debt ratio (EDR), sehingga cara menghitungnya menjadi total modal dibagi total utang, lalu dikali 100%. Kalau DER atau EDR ini menunjukkan bahwa jumlah utang sebuah perusahaan masih wajar, maka sahamnya mungkin masih ideal, jika poin-poin fundamental lainnya juga mendukung.

Utang yang ‘wajar’ tersebut tentunya jika jumlahnya lebih kecil dari modalnya, alias DER-nya dibawah 100% (kalau pake EDR maka berlaku kebalikannya yaitu EDR-nya diatas 100%). Namun itu bukan berarti perusahaan yang utangnya lebih besar dari modalnya, maka utangnya tersebut sudah pasti tidak wajar, dengan catatan utang-utang tersebut bukan merupakan utang-utang

41

yang ‘berbahaya’, melainkan utang yang memang mendukung perusahaan untuk berkembang.

Yang dimaksud dengan utang yang berbahaya adalah utang yang mengharuskan perusahaan untuk membayar bunga, atau denda jika terlambat membayar. Utang seperti itu misalnya utang bank dan utang obligasi. Utang seperti itu simpelnya bisa kita sebut sebagai utang financial karena bunga tersebut bisa menggerogoti laba bersih perusahaan. Sementara utang yang tidak berbahaya adalah utang operasional, seperti utang usaha, beban yang masih harus dibayar, uang pelanggan yang diterima dimuka, dan seterusnya. Utang-utang tersebut biasanya tidak mengandung bunga atau denda, sehingga tidak akan berpengaruh terhadap perolehan laba bersih perusahaan.

Perusahaan yang bagus adalah perusahaan yang bisa menemukan alternatif pembiayaan yang murah, dengan bunga yang rendah, dan jangka waktu pembayaran yang fleksibel, sehingga utang tersebut menjadi menguntungkan bagi perusahaan, bukan malah merugikannya. Biasanya para perusahaan terutama perusahaan besar bisa bernegosiasi dengan bank mengenai dua hal tersebut (bunga dan deadline pelunasan). Semakin besar nilai pinjaman, maka biasanya semakin kecil bunganya. Selain ngajuin utang ke bank, penerbitan obligasi bisa menjadi alternatif, terutama untuk pinjaman jangka panjang, katakanlah 5 tahun, karena biasanya bunganya lebih rendah yaitu 8 – 12% per tahun, sehingga tidak jadi masalah meskipun deadline pelunasannya lama.

Company size dalam hubungannya dengan ERC diproksikan sebagai informativeness harga saham. Semakin besar perusahaan semakin banyak sumber informasi perusahaan yang tersedia. Semakin tinggi informativeness harga saham,

42

maka kandungan informasi laba semakin berkurang. Oleh karena itu, semakin besar ukuran perusahaan (informativeness harga saham meningkat) maka ERC akan semakin rendah (Murwaningsih, 2007).

Nilai ERC yang rendah juga dipengaruhi oleh tingkat leverage perusahaan yang tinggi. Perusahaan dengan tingkat leverage yang tinggi, apabila terjadi peningkatan laba perusahaan maka akan dipandang semakin baik bagi pemberi pinjaman dibandingkan bagi pemegang saham. Oleh karena itu perusahaan yang high leverage memiliki ERC yang rendah dibandingkan dengan perusahaan low leverage (Sayekti, 2007).

2.1.9 Teori Keagenan (Agency Theory)

Pemisahan pemilik dan manajemen di dalam literatur akuntansi disebut dengan Agency Theory (teori keagenan). Teori ini merupakan salah satu teori yang muncul dalam perkembangan riset akuntansi yang merupakan modifikasi dari perkembangan model akuntansi keuangan dengan menambahkan aspek perilaku manusia dalam model ekonomi. Teori agensi mendasarkan hubungan kontrak antara pemegang saham/pemilik dan manajemen/manajer. Menurut teori ini hubungan antara pemilik dan manajer pada hakekatnya sukar tercipta karena adanya kepentingan yang saling bertentangan.

Dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principal) memperkerjakan orang lain (agen) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Hubungan antara principal dan agen dapat mengarah pada kondisi ketidakseimbangan informasi (asymmetrical information)

43

karena agen berada pada posisi yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan principal .Dengan asumsi bahwa individu-individu bertindak untuk memaksimalkan kepentingan diri sendiri, maka dengan informasi asimetri yang dimilikinya akan mendorong agen untuk menyembunyikan beberapa informasi yang tidak diketahui principal. Dalam kondisi yang asimetri tersebut, agen dapat mempengaruhi angka-angka akuntansi yang disajikan dalam laporan keuangan dengan cara melakukan manajemen laba.

Salah satu cara yang di gunakan untuk memonitor masalah kontrak dan membatasi perilaku opportunistic manajemen adalah corporate governance. Prinsip-prinsip pokok corporate governance yang perlu diperhatikan untuk terselenggaranya praktik good corporate governance adalah; transparansi (transparency), akuntabilitas (accountability), keadilan (fairness), dan responsibilitas (responsibility). Corporate governance diarahkan untuk mengurangi asimetri informasi antara principal dan agen yang pada akhirnya diharapkan dapat meminimalkan tindakan manajemen laba.

Adanya asimetri informasi ini menyebabkan kemungkinan munculnya konflik antara pihak principal dan agent. Eisenhardt (1989) mengemukakan tiga asumsi sifat dasar manusia yaitu:

(1)Manusia pada umunya mementingkan diri sendiri (self interest),

(2)Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan

44

Berdasarkan asumsi sifat dasar manusia tersebut menyebabkan bahwa informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan reliabilitasnya dan dapat dipercaya tidaknya informasi. Asimetri informasi ini juga pada akhirnya dapat memberikan kesempatan bagi para manajer untuk melakukan manajemen laba sebagai upaya untuk meningkatkan kesejahteraan pribadinya.

Jensen dan Meckling dalam Isnanta (2008), menyatakan bahwa teori keagenan mendeskripsikan pemegang saham sebagai prinsipal dan manajemen sebagai agen. Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Untuk itu manajemen diberikan sebagian kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham. Oleh karena itu, manajemen wajib mempertanggungjawabkan semua upayanya kepada pemegang saham. Karena unit analisis dalam teori keagenan adalah kontrak yang melandasi hubungan antara prinsipal dan agen, maka fokus dari teori ini adalah pada penentuan kontrak yang paling efisien yang mendasari hubungan antara prinsipal dan agen. Untuk memotivasi agen maka prinsipal merancang suatu kontrak agar dapat mengakomodasi kepentingan pihak-pihak yang terlibat dalam kontrak keagenan. Kontrak yang efisien adalah kontrak yang memenuhi dua faktor, yaitu :

1. Agen dan prinsipal memiliki informasi yang simetris artinya baik agen maupun majikan memiliki kualitas dan jumlah informasi yang sama sehingga tidak terdapat informasi tersembunyi yang dapat digunakan untuk keuntungan dirinya sendiri.

45

2. Risiko yang dipikul agen berkaitan dengan imbal jasanya adalah kecil yang berarti agen mempunyai kepastian yang tinggi mengenai imbalan yang diterimanya.

Pada kenyataannya informasi simetris itu tidak pernah terjadi, karena manajer berada didalam perusahaan sehingga manajer mempunyai banyak informasi mengenai perusahaan,sedangkan prinsipal sangat jarang atau bahkan tidak pernah datang ke perusahaan sehingga informasi yang diperoleh sangat sedikit. Hal ini menyebabkan kontrak efisien tidak pernah terlaksana sehingga hubungan agen dan prinsipal selalu dilandasi oleh asimetri informasi. Agen sebagai pengendali perusahaan pasti memiliki informasi yang lebih baik dan lebih banyak dibandingkan dengan prinsipal. Di samping itu, karena verifikasi sangat sulit dilakukan, maka tindakan agen pun sangat sulit untuk diamati. Dengan demikian, membuka peluang agen untuk memaksimalkan kepentingannya sendiri dengan melakukan tindakan yang tidak semestinya atau sering disebut disfunctional behaviour, dimana tindakan ini dapat merugikan prinsipal, baik memanfaatkan aset perusahaan untuk kepentingan pribadi, maupun perekayasaan kinerja perusahaan.

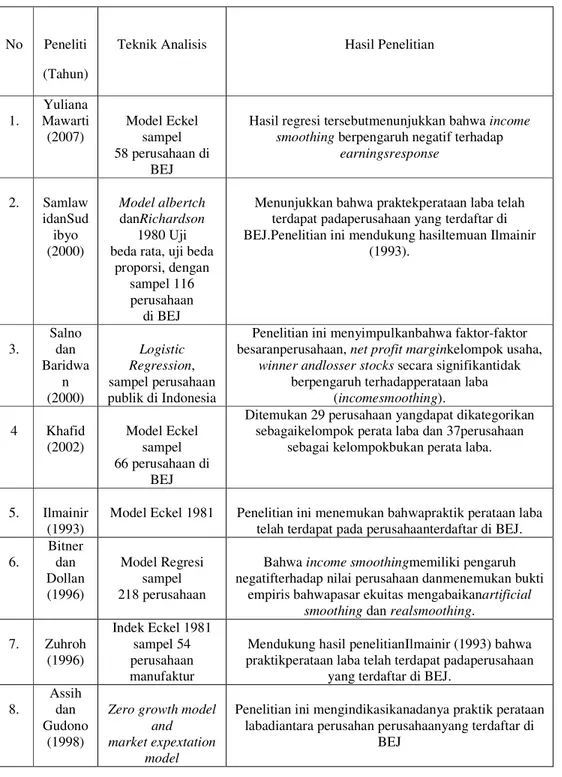

46 2.1.10 Penelitian Terdahulu

Tabel 2.1 Daftar PenelitianTentang Perataan Laba , Ukuran Perusahaan, Debt to Equity Ratio terhadap Earnings Response

No Peneliti (Tahun)

Teknik Analisis Hasil Penelitian

1. Yuliana Mawarti (2007) Model Eckel sampel 58 perusahaan di BEJ

Hasil regresi tersebutmenunjukkan bahwa income smoothing berpengaruh negatif terhadap

earningsresponse 2. Samlaw idanSud ibyo (2000) Model albertch danRichardson 1980 Uji beda rata, uji beda

proporsi, dengan sampel 116 perusahaan

di BEJ

Menunjukkan bahwa praktekperataan laba telah terdapat padaperusahaan yang terdaftar di BEJ.Penelitian ini mendukung hasiltemuan Ilmainir

(1993). 3. Salno dan Baridwa n (2000) Logistic Regression, sampel perusahaan publik di Indonesia

Penelitian ini menyimpulkanbahwa faktor-faktor besaranperusahaan, net profit marginkelompok usaha,

winner andlosser stocks secara signifikantidak berpengaruh terhadapperataan laba

(incomesmoothing). 4 Khafid (2002) Model Eckel sampel 66 perusahaan di BEJ

Ditemukan 29 perusahaan yangdapat dikategorikan sebagaikelompok perata laba dan 37perusahaan

sebagai kelompokbukan perata laba.

5. Ilmainir (1993)

Model Eckel 1981 Penelitian ini menemukan bahwapraktik perataan laba telah terdapat pada perusahaanterdaftar di BEJ. 6. Bitner dan Dollan (1996) Model Regresi sampel 218 perusahaan

Bahwa income smoothingmemiliki pengaruh negatifterhadap nilai perusahaan danmenemukan bukti

empiris bahwapasar ekuitas mengabaikanartificial smoothing dan realsmoothing.

7. Zuhroh (1996) Indek Eckel 1981 sampel 54 perusahaan manufaktur

Mendukung hasil penelitianIlmainir (1993) bahwa praktikperataan laba telah terdapat padaperusahaan

yang terdaftar di BEJ. 8.

Assih dan Gudono

(1998)

Zero growth model and market expextation

model

Penelitian ini mengindikasikanadanya praktik perataan labadiantara perusahan perusahaanyang terdaftar di

47 2.2 Hipotesis Penelitian

2.2.1Hubungan Perataan Laba denganReaksi Pasar

Laba secara akuntansi merupakan perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan penghasilan tersebut (Harahap 2002 dalam Siti L 2006:6). Harga saham di pasar sekunder berubah-ubah setiap saat berdasarkan informasi yang diperoleh para investor di bursa efek. Dalam aktivitas di pasar modal, harga saham merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam melaksanakan investasi. Harga saham tersebut menunjukkan nilai suatu perusahaan. Menurut Marhaen (2006:19) terdapat dua cara dalam menentukan harga saham yaitu melalui harga saham setelah publikasi laporan keuangan dan harga saham penutupan rata-rata. Perdagangan saham dipasar modal dipengaruhi oleh kondisi keuangan serta prospek masa depan perusahaan. Selain faktor internal perusahaan, faktor eksternal perusahaan juga mempengaruhi perdagangan saham. Faktor-faktor diluar perusahaan yang dapat mempengaruhi perdagangan saham antara lain kebijakan pemerintah, perkembangan kurs, kondisi bursa, volume dan frekuensi dibursa, kekuatan pasar, tingkat inflasi, kebijakan moneter, kondisi ekonomi dan keadaan politik.

Menurut UU No. 8 tahun 1995 tentang pasar modal, harga saham pada hakekatnya merupakan penerimaan atau besarnya biaya pengorbanan yang harus dilakukan oleh setiap investor untuk penyertaan dalam perusahaan. Harga saham mencerminkan nilai intrinsik suatu saham (nilai intrinsik merupakan nilai yang mengandung unsur kekayaan perusahaan dan unsur potensi perusahaan untuk

48

menghimpun laba dimasa yang akan datang). Harga saham tersebut diartikan sebagai harga yang dibentuk dari interaksi penjual dan pembeli saham yang dilatar belakangi oleh harapan mereka terhadap profit perusahaan. Reaksi pasar yang ditunjukkan dengan perubahan harga sekuritas tersebut dapat diukur dengan menggunakan return atau dengan abnormal return sebagai nilai perubahan harga. Pengembalian abnormal diperhitungkan sebagai perbedaan antara pengembalian aktual ex-post dari surat berharga dan pengembalian normal perusahaan setelah jendela peristiwa. Jika digunakan abnormal return maka dapat dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar (Dalam Simamora 2000:410).

Foster (1986) dalam Khafid (2004:43) menyebutkan bahwa pengumuman yang berhubungan dengan laba (Earnings Related Announcements) merupakan salah satu pengumuman yang dapat mempengaruhi harga sekuritas atau saham. Pendapat Foster tersebut menjadi dasar dari penelitian ini untuk melihat reaksi pasar atas pengumuman laba (melalui laporan keuangan khususnya laporan laba rugi) dari perusahaan yang melakukan income smoothing. Beaver (1968) dalam Assih (2000:37) menyebutkan bahwa bila pengumuman laba tahunan mengandung informasi, variabilitas perubahan harga akan nampak lebih besar pada saat laba diumumkan daripada saat lain selama tahun yang bersangkutan karena terdapat perubahan dalam keseimbangan nilai harga saham saat itu selama periode pengumuman. Hasil penelitiannya memberi bukti bahwa perilaku harga dan volume sekitar tanggal pengumuman mengidentifikasikan bahwa laba

49

tahunan mengandung informasi yang relevan untuk penilaian perusahaan. Pernyataan Beaver tersebut senada dengan hasil penelitian Triyono dan Hartono (2000) dalam Siti L (2006:18) yang mengatakan, dengan pengujian model levels didapatkan bahwa laba berpengaruh secara signifikan terhadap harga saham. Penelitian Bitner dan Dollan (1996) dalam Mursalim (2003:170) menyebutkan bahwa income smoothing memiliki pengaruh negatif terhadap nilai perusahaan. Secara umum dapat disimpulkan bahwa dengan adanya perataan laba dapat menimbulkan reaksi pasar pada saat pengumuman laba perusahaan.

H1 : Income Smoothing (Perataan laba) berpengaruh negatif terhadap Earnings Response (Reaksi Pasar)

2.2.2 Hubungan Ukuran Perusahaan dengan Reaksi Pasar

Moses (1987) menemukan bukti bahwa perusahaan yang lebih besar memiliki dorongan yang lebih besar pula untuk melakukan perataan laba dibandingkan dengan perusahaan yang lebih kecil, karena perusahaan yang lebih besar menjadi subjek pemeriksaan yang lebih ketat dari pemerintah dan masyarakat umum. Hasil lainnya ditemukan oleh Albretch dan Richardson (1990), bahwa perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba karena perusahaan tersebut diteliti dan dipandang lebih kritis oleh para investor.

Ukuran perusahaan umumnya dinilai dari besarnya aktiva perusahaan. Perusahaan yang memiliki aktiva besar kemudian dikategorikan sebagai perusahaan besar umumnya akan mendapat perhatian lebih banyak dari berbagai pihak seperti para analis, investor, maupun pemerintah. Untuk itu perusahaan

50

besar diperkirakan akan menghindari fluktuasi laba yang terlalu drastis, sebab kenaikan laba akan menyebabkan bertambahnya pajak. Sebaliknya penurunan laba yang drastis akan memberikan image yang kurang baik. Oleh karena itu, perusahaan besar diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan praktik perataan laba (Nasser dan Herlina, 2003).

Budiasih (2007) menunjukkan bahwa variabel ukuran perusahaan berpengaruh positif terhadap perataan laba karena semakin besar perusahaan berarti semakin besar aktiva yang dimilikinya sehingga semakin besar kemungkinan aktiva yang dimiliki merupakan hasil dari kinerja yang baik dari perusahaan tersebut. Sementara itu, hasil penelitian yang dilakukan oleh Salno (2000), Suwito dan Herawaty (2005) serta Juniarti dan Corolina (2005) menunjukkan bahwa variabel ukuran perusahaan tidak berpengaruh secara signifikan terhadap perataan laba. Dari adanya hal tersebut maka para investor akan berhati-hati dalam memutuskan untuk berinvestasi pada issuer (pihak yang menerbitkan efek dan emiten) maka dari itu para investor juga dapat mempelajari dan meyelidiki kinerja perusahaan dari segi ukuran perusahaan tersebut.

H2 : Firm Size (Ukuran Perusahaan) berpengaruh positif terhadap Reaksi Pasar

2.2.3 Hubungan Debt to Equity Ratio dengan Reaksi Pasar

Financial leverage menunjukkan proporsi penggunaan utang untuk membiayai investasinya (Sartono 2001:120). Rasio leverage yang besar menyebabkan turunnya minat investor untuk menanamkan modalnya pada perusahaan tersebut, sehingga dapat memicu adanya tindakan perataan laba (Pratamasari, 2006).

51

Hipotesis utang ekuitas (debt to equity hypothesis) menyatakan bahwa semakin tinggi rasio utang ekuitas suatu perusahaan maka semakin dekat perusahaan terhadap kendala-kendala dalam perjanjian utang dan semakin besar probabilitas pelanggaran perjanjian sehingga memungkinkan manajer untuk menggunakan metode-metode akuntansi yang meningkatkan income (Belkaoui, 2001:110). Lebih lanjut lagi hasil penelitian Alfiana (2006) menunjukkan bahwa perusahaan yang mempunyai kontrak hutang akan lebih memilih prosedur akuntansi yang dapat meningkatkan earnings dan aktiva untuk mengatasi masalah pelunasan hutang perusahaan.

Hasil penelitian Kusniati dan Ekawati (2005) menunjukkan bahwa perusahaan dengan tingkat hutang yang tinggi akan mempunyai risiko yang tinggi pula, maka laba perusahaan berfluktuasi sehingga perusahaan cenderung melakukan praktik perataan laba. Semakin besar utang perusahaan maka semakin besar pula risiko yang dihadapi investor sehingga investor akan meminta tingkat keuntungan yang semakin tinggi. Akibat kondisi tersebut perusahaan cenderung untuk melakukan praktik perataan laba.

Hasil penelitian Masodah (2007) menunjukkan bahwa debt to equity ratio berpengaruh terhadap perataan laba. Debt to equity ratio yang tinggi mengakibatkan perusahaan mengalami kesulitan dalam memperoleh dana tambahan karena minimnya modal yang digunakan untuk perlindungan hutang, sehingga perusahaan tidak dapat melunasi kewajibannya pada saat jatuh tempo. Perusahaan yang mengalami hal seperti ini sangat rentan melakukan praktik perataan laba, diantaranya dengan memilih metode akuntansi yang dapat

52

meningkatkan labanya. Hasil penelitian Masodah (2007) berbeda dengan hasil penelitian yang dilakukan oleh Budiasih (2007) yang menunjukkan bahwa financial leverage tidak berpengaruh signifikan terhadap perataan laba. Jadi berdasarkan hasil peneliti-peniliti diatas dapat disimpulkan jika akan ada terjadinya reakasi pasar dari para investor untuk menganalisis perusahaan yang akan diinvestasikan dari segi seberapa mampunya issuer dalam membayar kewajiban hutangnya dan seberapa besarnya aset-aset yang dimiliki sehingga dapat memperoleh hutang yang begitu besar.