Pendahuluan*

Menurut Sudarsono (2004), awal mula dicetuskan ide pendirian bank syariah terjadi pada tahun 1970–an. Sejak saat itu, cikal-bakal bank sya-riah di Indonesia dimulai dengan beroperasinya Bank Muamalat

* Rinda Siaga Pangestuti, M.S.M., lahir

nesia (BMI) pada 1 Mei 1992. Sebagai salah satu lembaga per-bankan, BMI juga menjalankan fungsi bank sebagai penerima dan penyalur dana. Terkait dengan aktivitas pe-nyaluran dana, BMI memiliki produk-produk pembiayaan yang salah satu-nya adalah pembiayaan anggota koperasi melalui Koperasi karyawan sebagai executing agent.

Penyaluran pembiayaan di BMI menjadi tanggung jawab Account Analisis Pengukuran Resiko pada Penyaluran Pembiayaan Anggota Koperasi Melalui Koperasi Karyawan (KOPKAR) sebagai Executing Agent: Studi Kasus

PT. Bank Muamalat Indonesia Cabang Bogor

Rinda Siaga Pangestuti*

(Fakultas Ekonomi Universitas Islam “45” Bekasi;

E-mail: rindasiaga@ymail.com)

Abstract: This study aims to measure the risk of distributing cooperative members financing through Employee Cooperative (Kopkar) as executing agent at Muamalat Bank Indonesia (BMI), Bogor branch. The contribution of this research lies in: 1) Strategy to overcome operational, credit, strategic, liquidity, and legal risks for the distribution of cooperative member financing; 2) Analysis of expected loss and unexpected loss in member financing portfolio of cooperatives; 3) Analysis of economic capital values that must be provided by BMI Bogor branch to cover unexpected loss; 4) The fit model analysis of CreditRisk+ in measuring the financing risk of cooperative members using the Poisson distribution model. The data processing method uses CreditRisk+ model based on Credit Suisse Financial Product (CFSB) framework. The financing product analyzed is the financing of cooperative members. The results of this study are: 1) Operational risk can be overcome by increasing the fleet of office cars and the number of account officers. Credit risk can be overcome by tightening the terms of the proposed financing. Strategic risk can be overcome by tightening control over the discipline of installment payments. Liquidity risk can be overcome by limiting the number of loan accounts on the same mudharib. Legal risks can be overcome by backing up a cessie guarantee with fiducia guarantees; 2) The expected value of loss in 2009 is 2,159,808,000 IDR and 2010-2011 is 563,119,000 IDR. Unexpected loss value of loss 3,513,600,000 IDR in 2009 and 1,054,100,000 IDR in 2010-2011; 3) The value of economic capital in 2009 amounted to 1,353,792,000 IDR and 490,981,000 IDR in the year of 2010-2011; 4) CreditRisk+ model is suitable to measure unexpected loss in the financing of cooperative member.

Manager (AM). AM memiliki target penyaluran dana yang akan meningkat jika target pembiayaan yang dibeban-kan oleh pusat kepada Bank Mua-malat di setiap cabang meningkat. Namun, peningkatan target pembia-yaan BMI umumnya tidak disertai dengan penambahan jumlah AM di setiap cabang, seperti di BMI Cabang Bogor. Situasi seperti ini tentunya membuat beban kerja AM menjadi lebih berat dan tidak menutup ke-mungkinan munculnya kesalahan da-lam menganalisis Usulan Pembiayaan (UP). Sebagian besar proses pem-biayaan masih dilakukan oleh AM Cabang Bogor sehingga membuat budget operasional dalam proses pengajuan pembiayaan sering mening-kat. Faktor waktu, tenaga, dan padat-nya jadwal meeting dengan para mudharib juga menjadi bahan pertim-bangan. Selain itu, jumlah AM yang tidak sepadan dengan target pembia-yaan sering menyebabkan demotivasi kinerja para AM dan biasanya disam-paikan dalam rapat bulanan.

AM juga mengalami kendala dalam melakukan tugasnya karena muncul kebijakan baru untuk produk pembiayaan, khususnya pembiayaan anggota koperasi. Tercatat sejak Juli 2011 plafond pembiayaan anggota koperasi tanpa jaminan fix asset mengalami peningkatan dari Rp 50 juta menjadi Rp 100 juta.

Peningkatan plafond pembiayaan ini tidak disertai dengan penambahan jaminan atas pembiayaan yang diaju-kan. Calon mudharib yang

mengaju-kan fasilitas pembiayaan hingga Rp 100 juta masih bisa diberikan akta perjanjian pemberian jaminan cessie. Dalam perjanjian cessie, mudharib tidak perlu memberikan jaminan tam-bahan seperti cash collateral maupun fix asset. Cessie yang dijaminkan adalah 125% dari jumlah total hutang (harga jual) seluruh karyawan (ang-gota koperasi) dan harus dilakukan pengikatan secara notariel dihadapan notaris.

Tantangan kerja AM kembali di-uji dengan munculnya kebijakan baru yang menyebutkan bahwa anggota koperasi yang mengajukan pembia-yaan dengan plafond Rp 100 juta harus melalui koperasi karyawan yang telah berbadan hukum syariah. Ke-bijakan tersebut akan mulai efektif per Juni 2012. Faktanya, banyak koperasi karyawan yang masih belum berbadan hukum syariah. Hal ini membuat AM harus bekerja lebih mengingat tingkat kesulitan dalam pencapaian target pembiayaan men-jadi semakin berat akibat kebijakan baru tersebut. Jika pada pertengahan 2010 pencapaian target pembiayaan sekitar Rp 18 miliar sudah tergolong baik, pada pertengahan tahun 2011 hingga 2012 pencapaian target pembiayaan Rp 8 miliar saja sudah bagus.

kerugian yang akan muncul atas produk ini. Perkiraan kerugian yang muncul atas pembiayaan yang disalur-kan dapat dihitung menggunadisalur-kan dua metode pengukuran risiko pembiaya-an, yakni metode Standardized Ap-proach dan Internal Ratings Based Approach. Metode Standardized Ap-proach tidak diperkenankan oleh Bank Indonesia karena memberikan bobot yang sama terhadap risiko pembia-yaan tanpa mempertimbangkan kon-disi makro dan mikro perekonomian, jenis pembiayaan, kualitas pembia-yaan, limit pembiapembia-yaan, dan jatuh tempo pembiayaan. Bank Indonesia mengizinkan penggunaan Internal Ratings Based Approach sebagai metode pengukuran risiko pembiaya-an karena besarnya risiko pembiayapembiaya-an yang akan dibentuk lebih mendekati kenyataan kerugian yang terjadi sela-ma proses pembiayaan berlangsung.

Metode pengukuran yang dikem-bangkan oleh Basel Committee adalah CreditRisk+dari Credit Suisse Finan-cial Products (CSFP), CreditMetrics dari JP Morgan, dan Portfolio Mana-ger dari KMV. Berdasarkan survei yang dilakukan oleh Crouchy, et al (2001) terhadap 1800 bond dalam 13 mata uang di Amerika Utara, Eropa, dan Asia sampai pada suatu kesimpulan bahwa model perhitungan kredit menggunakan pendekatan Cre-dit Metrics, CreCre-dit Risk+, dan KMV dianggap menghasilkan perhitungan VaR kredit yang tidak jauh berbeda satu sama lain. Ketiga model tersebut ternyata cukup valid digunakan untuk

menghitung regulatory capital yang dapat menyerap risiko kredit, khusus-nya untuk obligasi dan kredit-kredit tanpa option feature.

Berdasarkan paparan di atas, penelitian bertujuan: (1) Mengiden-tifikasi strategi–strategi apa saja yang dapat dilakukan oleh BMI untuk mengatasi dan meminimalisir keru-gian akibat munculnya risiko opera-sional, kredit, strategik, likuiditas, dan hukum; (2) Menganalisis nilai kerugian yang dapat diperkirakan (expected loss) dan kerugian yang tidak dapat diperkirakan (unexpected loss) pada portofolio pembiayaan anggota koperasi BMI Cabang Bogor; (3) Menganalisis nilai economic capital bank yang digunakan untuk menutup kerugian yang tidak dapat diperkirakan (unexpected loss); (4) Menganalisis kecocokan aplikasi metode CreditRisk+ dalam mengukur risiko pembiayaan anggota koperasi dengan menggunakan model distri-busi Poisson.

risiko penyaluran pembiayaan pro-duk–produk perbankan.

Beberapa batasan dalam pene-litian ini adalah: (1) Obyek penepene-litian adalah produk pembiayaan anggota koperasi yang merupakan salah satu jenis produk pembiayaan konsumtif BMI; (2) Periode penelitian selama tiga tahun, yakni dari tahun 2009– 2011; (3) Data penelitian yang di-gunakan adalah data tahunan karena akses pencarian data yang relatif mudah dari pihak BMI Cabang Bogor; (4) Pembahasan dibatasi dalam ruang lingkup pengukuran besarnya nilai kerugian expected loss, unexpected loss, dan economic capital yang harus disediakan oleh BMI Cabang Bogor; (5) Pengukuran risiko pembiayaan menggunakan metode CreditRisk+

karena jenis pembiayaan yang dipilih bersifat konsumtif; (6) Pembiayaan anggota koperasi dinyatakan sebagai default jika termasuk ke dalam kolek-tibilitas tiga atau kemacetan pem-bayaran lebih dari 90 hari. Kondisi default juga berlaku untuk tingkat kolektibilitas empat dan lima; (7) Nilai eksposur yang digunakan antara Rp 10,5 juta hingga Rp 10,5 miliar. Nilai pembiayaan yang default dan kurang dari Rp 10,5 juta tidak dimasukkan dalam sampel karena tidak ada dalam data; (8) Exposure at default yang digunakan adalah plafond kolektif Kopkar, bukan nominal pinjaman yang diajukan oleh masing–masing anggota Kopkar kepada pengurus Kopkar. Eksposur pembiayaan merupakan jumlah dari

besarnya nilai baki debet debitur/mudharib.

Tinjauan pustaka A. Bank Syariah

Dalam menjalankan aktivas penghimpunan dana dan penyaluran dana pada bank syariah, bank syariah memberikan dan mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil (Ketentuan Umum Undang-undang No.21 Pasal 1 Tahun 2008). Prinsip utama operasional bank syariah harus berdasarkan hukum Islam yang bersumber dari Al Quran dan Al Hadist sehingga kegiatan operasional bank harus memper-hatikan perintah dan larangan dalam Al-Quran dan Sunnah Rasul Muhammad SAW (Triandaru dan Budisantoso, 2007; Siamat, 2004).

Bank syariah merupakan manager investasi dari pemilik dana (shahibul maal) dari dana yang dihimpun (da-lam perbankan lazim disebut deposan atau penabung), karena besar-kecilnya pendapatan (bagi hasil) yang diterima oleh pemilik dana tersebut sangat tergantung pada pendapatan yang diterima oleh bank syariah dalam mengelola dana mudharabah (Wiroso, 2005).

masyarakat, atau sebagai perantara keuangan. Adapun

yang dimasksud dengan prinsip Islam adalah sebuah perjanjian berdasarkan hukum islam antara pihak lain dan bank untuk penyimpan dana dan/atau pembiayaan untuk kegiatan usaha.

B. Pembiayaan Anggota Koperasi Pembiayaan anggota koperasi adalah pembiayaan yang disalurkan kepada koperasi karyawan untuk memenuhi kebutuhan anggotanya (kolektif) yang mengajukan pembia-yaan di koperasi karyawan. Koperasi karyawan (Kopkar) adalah koperasi primer yang berada di lingkungan perusahaan swasta, lembaga pemerin-tah, maupun Badan Usaha Milik Negara (BUMN) yang beranggotakan pegawai tetap yang memiliki standar penggajian baku di perusahaan tempat anggota bekerja. Pembiayaan anggota koperasi merupakan jenis pembiayaan konsumer pola indirect, yakni pembiayaan yang diberikan kepada perorangan (anggota koperasi) me-lalui Kopkar untuk keperluan kon-sumsi dan bersifat non-komersial, sepanjang tidak bertentangan dengan hukum yang berlaku, kesusilaan, ketertiban umum, dan memenuhi syarat/ketentuan syariah.

Proses pembiayaan dari nasabah (Kopkar) kepada anggotanya dilaku-kan dan menjadi tanggung jawab penuh nasabah sendiri. Sebagai kon-sekuensi dari skim executing, berlaku beberapa ketentuan terkait dengan tanggung jawab nasabah (Kopkar).

Pembiayaan anggota koperasi dengan pola executing menggunakan skim mudharabah, murabahah, dan ijarah multijasa. Skim mudharabah diguna-kan oleh bank dengan pihak pengelola koperasi karyawan, sedangkan skim murabahah digunakan oleh pengelola Kopkar dengan para anggota yang mengajukan pembiayaan untuk me-menuhi kebutuhan barang anggota. Pengelola Kopkar dan anggotanya juga dapat menggunakan akad ijarah multijasa jika tujuan pengajuan pem-biayaan adalah untuk memenuhi kebutuhan jasa anggota, seperti dana pendidikan dan umrah.

Kerangka Pemikiran

Pada penelitian tentang peng-ukuran risiko pembiayaan yang gagl bayar atas produk pembiayaan anggota koperasi ini, kerangka pemi-kiran akan dimulai dari pemaparan kondisi riil atas proses penyaluran pembiayaan khususnya pembiayaan anggota koperasi di BMI Cabang Bogor dan risiko yang muncul dari beberapa kondisi tersebut.

meningkatkan NPF. Adapun risiko yang muncul antara lain risiko kredit, risiko operasional, risiko strategik, dan risiko hukum.

Risiko pada penyaluran pem-biayaan anggota koperasi dapat di-ukur dengan menggunakan metode pengukuran risiko yang dikembang-kan oleh Basel Committee yakni CreditRisk+dari Credit Suisse Finan-cial Products (CSFP). Data input yang

digunakan dalam metode pengukuran risiko CreditRisk+ dari Credit Suisse First Boston (CFSB, 1997) adalah credit exposure, recovery rate, dan kolektibilitas. Proses perhitungan risiko pembiayaan dengan metode CreditRisk+ dimulai dari data input hingga kesimpulan hasil perhitungan. Berikut akan disajikan bagan kerang-ka pemikiran penelitian pembiayaan anggota koperasi pada BMI Cabang Bogor.

Metodologi Penelitian

Bagan 1. Kerangka Pemikiran Penelitian

Pengukuran Pembiayaan Anggota Koperasi Melalui Kopkar Sebagai Executing Agent

A. Jenis dan Sumber Data

Data yang digunakan dalam pe-nelitian ini berasal dari dua sumber, yakni data primer dan data sekunder. Data primer diperoleh dari hasil pengumpulan data secara langsung dan wawancara langsung dengan account manager PT. Bank Muamalat Indonesia, Tbk. Cabang Bogor. Data sekunder diperoleh dari studi literatur, skripsi, tesis, buku, dan laporan tahunan BMI. Data yang digunakan dalam penelitian ini adalah data pembiayaan konsumtif untuk koperasi (anggota koperasi) per 31 Desember 2009 hingga 31 Desember 2011.

B. Teknik Pengumpulan Data Data pembiayaan dikelompokkan menjadi dua untuk melakukan pengukuran risiko, yakni pembiayaan yang default dan non default. Data yang dikelompokkan dalam non default adalah data yang masuk dalam kolektibilitas satu dan dua. Data non default masuk dalam kolektibilitas tiga, empat, dan lima. Data yang digunakan dalam CreditRisk+ adalah data pembiayaan yang masuk dalam kategori default. Data pembiayaan yang default kemudian disusun dalam beberapa band untuk memudahkan pengukuran risiko. Berikut langkah– langkah dalam penyusunan band: (1) Data yang digunakan hanya data yang termasuk dalam kategori default; (2) Data pembiayaan tahunan yang masuk dalam kategori default diurutkan sesuai dengan eksposur terendah sampai dengan tertinggi; (3)

Debitur dikelompokkan dalam band yang sesuai dengan eksposur pem-biayaan yang memiliki besaran sama, yakni Rp 10 juta, Rp 100 juta, dan Rp 1 miliar dan (4) Semua eksposur pembiayaan yang default dimasukkan ke dalam kelompok eks-posur yang sesuai dengan kelipatan band-nya, dengan cara membagi nilai eksposur pembiayaan dengan band-nya se-hingga diperoleh 10 kelompok eks-posur dalam masing–masing band.

C. Metode Analisis Data

Pengukuran risiko pembiayaan anggota koperasi dilakukan dengan menggunakan metode CreditRisk+

berdasarkan kerangka kerja dari Credit Suisse First Boston (CFSB, 1997). Tahap perhitungan model CreditRisk+ terbagi dalam sepuluh

tahapan sebagai berikut: (1) Exposure at Default; (2) Default Rate; (3) Recovery Rates; (4) Loss Given Default; (5) Probability of Default; (6) Default Number; (7) Expected Loss; (8) Unexpected Loss; (9) Economic Capital dan (10) Validasi dengan Backtesting.

Hasil Penelitian

A. Strategi Mengatasi Kerugian Akibat Risiko Pembiayaan 1. Risiko Operasional

periode 2009–2011 jumlahnya hanya sekitar 7 orang, namun harus mena-ngani proses pengajuan pembiayaan dari cabang pembantu Tajur dan Cibinong. Oleh karena itu, saat ini BMI sedang berupaya untuk merekrut tenaga kerja baru melalui Muamalat Officer Development Program. Ter-kait dengan lokasi trade checking yang mencapai Jakarta dan sekitar-nya, pihak BMI sudah menambah mobil operasional yang dapat digu-nakan secara bersamaan oleh para AM.

2. Risiko Hukum

Risiko hukum muncul akibat adanya cessie sebagai jaminan atas pengalihan piutang dari anggota koperasi kepada koperasi karyawan. Jaminan cessie ini ternyata lemah dimata hukum karena tidak bersifat kebendaan dan disclousure. Untuk mengatasi risiko hukum atas adanya jaminan cessie ini, pihak BMI bekerja sama dengan notaris setempat untuk melakukan penguatan jaminan dimata hukum yakni dengan membuat back-up atas jaminan cessie ini dengan jaminan fiducia yang didaftarkan di Kantor Pendaftaran Fiducia (KPF). 3. Risiko Strategik

Risiko strategik muncul akibat adanya ketentuan executing dalam pembiayaan anggota koperasi. Kopkar berperan sebagai executing agent yang bertanggungjawab penuh atas proses pengajuan pembiayaan hingga pelunasan pembiayaan. Hal ini tentu saja lebih berisiko bagi BMI, karena yang diindikasikan dapat melakukan

wanprestasi ada dua, yakni Kopkar dan anggota koperasi. Untuk anggota koperasi, kemungkinan mereka tidak membayar angsuran adalah sangat minim karena angsuran dipotong langsung dari gaji karyawan. Jika anggota koperasi ini tidak membayar angsuran maka yang bertanggung-jawab penuh untuk membayar adalah Kopkar. Pada beberapa kasus dalam penelitian ini, ternyata justru berpo-tensi melakukan wanprestasi adalah Kopkar. Dana yang telah terkumpul dari para anggota koperasi ternyata ada yang digunakan untuk keperluan lain, seperti pembiayaan proyek instansi atau penyelewengan dana angsuran oleh oknum pengelola Kopkar.

4. Risiko Kredit

Risiko pembiayaan yang muncul pada penyaluran pinjaman anggota koperasi ini terkait dengan pening-katan plafond pembiayaan tanpa jaminan fix asset. Tercatat per tahun 2011 plafond pembiayaan anggota koperasi tanpa jaminan fix asset men-capai Rp 100 juta. Akan tetapi, hal ini bisa diatasi dengan penambahan sya-rat bahwa Kopkar harus sudah berba-dan hukum syariah sehingga ada per-bedaan pada AD/ART berbasis syariah.

5. Risiko Likuiditas

BMI Cabang Bogor, mudharib yang mengajukan beberapa kali pembiaya-an dpembiaya-an semupembiaya-anya macet ternyata mendapat fasilitas pembiayaan secara berturut–turut di bulan yang berbeda. Setelah ditelusuri, beberapa mudharib mengggunakan dana angsuran ang-gota untuk keperluan proyek per-usahaan/instansi dan ternyata merugi. Untuk mengatasinya, dapat dikeluar-kan kebijadikeluar-kan untuk membatasi jumlah account pinjaman pada mudharib yang sama dan harus menunggu beberapa bulan untuk mengetahui stabilitas dan kedisiplinan pembayaran angsuran atas pinjaman yang pertama.

B. Expected Loss dan Unexpected Loss

1. Exposure at Default

Penyusunan exposure at default dilakukan dengan menyajikan data nasabah pembiayaan anggota koperasi BMI Cabang Bogor yang status pembiayaannya dinyatakan default tiap akhir periode.

Tabel 1. Total Credit Exposure at Default

Hari Tunggakan

Kol. 2009 2010 2011

>90 s/d 120 3 - 133.616.504 -

>120 s/d 180 4 - - -

>180 5 306.526.780 - 133.616.504

Jumlah 306.526.780 133.616.504 133.616.504

Sumber: Laporan proofsheet

pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Berdasarkan Tabel 1., pembia-yaan anggota koperasi untuk tahun 2009, 2010, dan 2011 dengan tung-gakan pembayaran angsuran lebih dari 90 hari sampai dengan 120 hari adalah tidak ada (nol), demikian pula dengan tunggakan pembayaran angsuran lebih dari 120 hari hingga 180 hari yang juga tidak ada. Akan tetapi, angsuran pembayaran pembiayaan anggota koperasi dengan tunggakan lebih dari 180 hari untuk tahun 2009, 2010, dan 2011 adalah 100%.

2. Kelompok Band

Pembagian band untuk tahun 2009, 2010, dan 2011 disajikan pada Tabel 2.

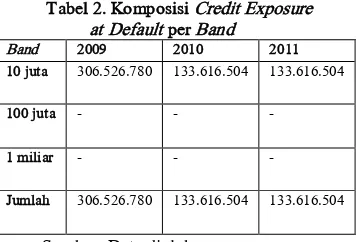

Tabel 2. Komposisi Credit Exposure at Default per Band

Band 2009 2010 2011

10 juta 306.526.780 133.616.504 133.616.504

100 juta - - -

1 miliar - - -

Jumlah 306.526.780 133.616.504 133.616.504

Sumber: Data diolah.

yang memang tepat jika diaplikasikan dalam kasus default pembiayaan dengan nilai rendah. Komposisi pembiayaan yang default pada Tabel 2 tersebut merupakan akumulasi dari masing–masing default per account. 3. Recovery Rate

Berikut Tabel 8. yang menun-jukkan jumlah recovery rate periode tahun 2009 hingga 2011 yang telah dilakukan oleh BMI di awal pembiayaan.

Tabel 3. Komposisi Recovery Rate per Band Band 2009 2010 2011 10 juta 68.163.405 23.948.438 23.948.438

100 juta

- - -

1 miliar

- - -

Jumlah 68.163.405 23.948.438 23.948.438

Sumber: Laporan proofsheet

pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Nilai recovery rate diambil dari pemblokiran setoran/angsuran perta-ma setelah proses dropping dilakukan. Setiap pembiayaan yang disalurkan memiliki nilai recovery rate yang berbeda–beda karena yield yang digunakan pada awal perhitungan margin atas suatu pembiayaan juga berbeda. Berdasarkan Tabel 8. di atas, terlihat bahwa total recovery rate pada tahun 2009 lebih besar dibandingkan dengan dua tahun sesudahnya. Hal ini disebabkan oleh default pembiayaan pada tahun 2009 lebih besar dibandingkan tahun 2010

dan 2011, juga persentase recovery rate pada tahun 2009 rata–rata adalah 4% dari plafond pembiayaan dan 3% dari plafond pembiayaan pada tahun 2010 dan 2011.

4. Loss Given Default

Berikut Tabel 4. yang menun-jukkan jumlah Loss Given Default (LGD) periode tahun 2009 hingga 2011.

Tabel 4. Loss Given Default (LGD)

Band 2009 2010 2011

10 juta 238.363.375 109.668.066 109.668.066

100 juta

- - -

1 miliar

- - -

Jumlah 238.363.375 109.668.066 109.668.066

Sumber: Data diolah.

bayar pada account yang telah di-nyatakan default pada tahun 2010 hingga 2011. Pada Desember 2011, default yang sejak tahun 2010 tersebut sudah tidak terbayar lagi di-indikasikan akan dihapusbuku sehingga Januari 2012 sudah tidak ada lagi default dari account yang sama. Dengan demikian, BMI Cabang Bogor tercatat mengalami kerugian sebesar Rp 109.668.066 selama tahun 2010 hingga 2011. Menurut salah satu account manager BMI Cabang Bogor, penagihan kepada account yang mengalami default per Desember 2011 tersebut tetap akan dilakukan di tahun 2012.

5. Number of Default

Berikut tabel jumlah debitur yang mengalami default selama periode 2009 hingga 2011.

Tabel 5. Daftar Debitur yang Default

per Band

Band 2009 2010 2011

10 juta 5 3 3

100 juta - - -

1 miliar - - -

Jumlah 5 3 3

Sumber: Laporan proofsheet

pembiayaan anggota koperasi BMI Cabang Bogor, diolah (BMI 2012)

Jumlah nasabah pembiayaan ang-gota koperasi yang default untuk tahun 2009, 2010, dan 2011 masing-masing adalah 5 nasabah, 3 nasabah, dan 3 nasabah. Banyaknya jumlah debitur pembiayaan anggota koperasi yang default jika dibandingkan dengan total debitur secara keselu-ruhan adalah masing-masing sebesar

3,4%, 2,2%, dan 2,4%. Sebenarnya, debitur yang mengalami default pada tahun 2009, 2010, dan 2011 masing– masing hanya ada satu. Khusus pada tahun 2010 dan 2011, debitur yang mengalami default adalah Kopkar yang sama. Jumlah default dihitung berdasarkan jumlah pengajuan pem-biayaan yang mengalami default oleh debitur yang sama. Dengan melihat pada Tabel 5 debitur yang masuk dalam band Rp. 10.000.000 adalah yang paling banyak mengalami default.

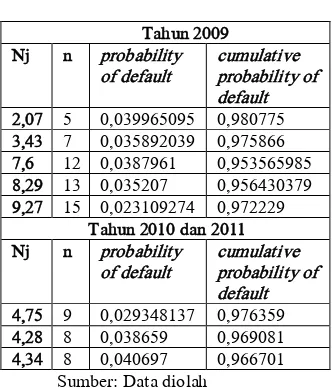

6. Cumulative Probability of Default

Berikut tabel hasil perhitungan probability of default dan cumulative probability of default selama periode 2009 hingga 2011.

Tabel 6. Probability of Default dan

Cumulative Probability of Default

Tahun 2009 Nj n probability

of default cumulative probability of default

2,07 5 0,039965095 0,980775 3,43 7 0,035892039 0,975866 7,6 12 0,0387961 0,953565985 8,29 13 0,035207 0,956430379 9,27 15 0,023109274 0,972229

Tahun 2010 dan 2011 Nj n probability

of default cumulative probability of default

4,75 9 0,029348137 0,976359

4,28 8 0,038659 0,969081

4,34 8 0,040697 0,966701

Berdasarkan hasil perhitungan pada Tabel 6 diketahui bahwa mak-simum jumlah n pada tingkat keper-cayaan ≥ 95% adalah 15 kejadian pada cumulative probability of default 0,972229. Jumlah n minimum adalah 5 kejadian pada mean (nj) 2,07 dengan cumulative probability of default sebesar 0,980775.

7. Expected Loss

Berikut adalah tabel hasil perhitungan nilai expected loss:

Tabel 7. Hasil Perhitungan Expected Loss BMI Cabang Bogor

Tahun 2009 Total 2.159.808.000

Tahun 2010 dan 2011 Band Kel. Total 563.119.000

Sumber: Data diolah.

Berdasarkan hasil perhitungan expected loss pada Tabel 7 diketahui bahwa exposure at default dengan nj 9,27 diperkirakan dapat mengalami expected loss terbesar yakni Rp 800.928.000. Nilai expected loss ter-kecil terjadi pada default terendah dengan nj 2,07. Artinya, semakin besar jumlah pembiayaan yang meng-alami default maka expected loss yang muncul juga akan semakin besar. Dengan demikian, BMI juga harus

menyediakan dana yang tidak sedikit untuk meng–cover kerugian yang diharapkan atas pembiayaan yang disalurkan. Apabila terdapat pembia-yaan yang mengalami default, besarnya expected loss akan di–cover dengan Penyisihan Penghapusan Aktiva Produktif (PPAP) yang telah dibentuk.

8. Unexpected Loss

Berikut adalah tabel hasil perhitungan nilai expected loss:

Tabel 8. Hasil Perhitungan Unexpected Loss

Total 3.513.600.000

Tahun 2010 dan 2011 Band Kel. Total 1.054.100.000 Sumber: Data diolah.

maka semakin kecil pula unexpected loss yang muncul. Kerugian unexpected loss harus ditutup dengan modal BMI. Semakin tinggi nilai unexpected loss yang default, semakin besar modal yang harus disediakan untuk meng-cover unexpected loss. Jika modal bank terus berkurang, potensi berkurangnya pendapatan dan keterbatasan penyaluran kredit akan meningkat.

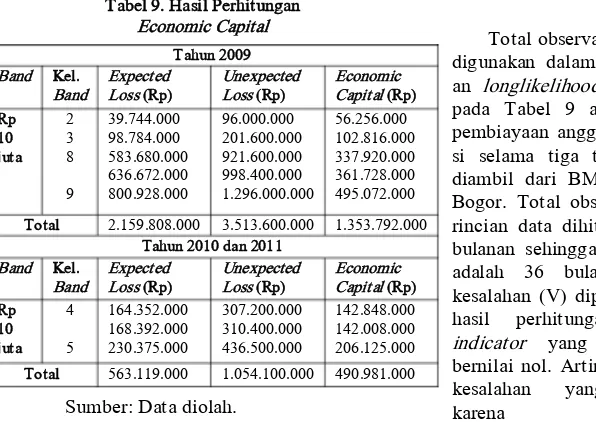

C. Economic Capital

Berikut adalah tabel jumlah eco-nomic capital yang harus disiapkan oleh BMI akibat default yang terjadi pada pembiayaan anggota koperasi periode 2009–2011.

Tabel 9. Hasil Perhitungan

Economic Capital

Sumber: Data diolah.

Berdasarkan hasil perhitungan economic capital pada Tabel 9 diketahui bahwa modal bank yang harus dipersiapkan untuk meng–cover

default dengan nilai unexpected loss terbesar adalah Rp 495.072.000.

Semakin besar unexpected loss, semakin besar economic capital yang harus disediakan.

D. Backtesting dan Validasi Model Tabel 10 merupakan hasil peng-ujian Loglikelihood Ratio yang dila-kukakan dengan tingkat kenyakinan sebesar 95%.

Tabel 10. Hasil Pengukuran

Longlikelihood Ratio Test T (Total observasi dalam bulan) 36 V (Jumlah kesalahan) 0

α (Probabilitas kesalahan) 5% LR (Longlikelihood ratio) 0 Chi–Square critical value dengan α

= 5% 3,8410

Sumber: Data diolah.

Total observasi (T) yang digunakan dalam perhitung-an longlikelihood ratio test pada Tabel 9 adalah data pembiayaan anggota kopera-si selama tiga tahun yang diambil dari BMI Cabang Bogor. Total observasi atau rincian data dihitung secara bulanan sehingga jumlahnya adalah 36 bulan. Jumlah kesalahan (V) diperoleh dari hasil perhitungan binary indicator yang semuanya bernilai nol. Artinya, jumlah kesalahan yang terjadi karena

Band Expected Loss (Rp) Unexpected Loss (Rp) Economic Capital (Rp) Rp

Total 2.159.808.000 3.513.600.000 1.353.792.000 Tahun 2010 dan 2011

Band Kel.

binary failure yang semuanya bernilai nol, nilai LR Test adalah nol juga.

Dengan menggunakan confidence level 95%, degree of freedom (df) = 1, dan α = 5%, diperoleh critical value of Chi Square sebesar 3,8410. Perolehan angka critical value tersebut dapat dilihat pada tabel Chi Square yang ada pada lampiran 12 skripsi ini. Nilai Chi Square critical value dengan α = 5% ternyata lebih besar dibanding hasil LR Test, sehingga dapat disim-pulkan bahwa metode pengukuran risiko dengan metode CreditRisk+ dapat diterima dan valid dalam meng-ukur unexpected loss pembiayaan anggota koperasi.

Penutup A. Simpulan

Berdasarkan hasil wawancara secara langsung dengan pihak BMI Cabang Bogor dan hasil analisis ter-hadap pengolahan data, dapat ditarik kesimpulan sebagai berikut: (1) Pro-duk pembiayaan anggota koperasi memiliki risiko strategik, hukum, oprasional, likuiditas, dan kredit yang sejauh ini masih dapat diatasi oleh manajemen bank. (2) Hasil perhitung-an unexpected loss lebih besar dibandingkan dengan expected loss sehingga bank dapat memperkirakan besarnya modal yang harus diper-siapan jika terjadi unexpected loss. (3) Nilai economic capital menurun pada tahun 2010-2011 dibandingkan tahun 2009. (4) Berdasarkan hasil pengujian LR Test diperoleh kesimpulan bahwa CreditRisk+ ternyata cocok untuk

digunakan sebagai alat ukur pada penelitian tentang risiko kredit bank. B. Saran

Bank Muamalat Indonesia. 2011. Annual Report Bank Muamalat Indonesia. Jakarta (ID): PT. BMI, Tbk.

Chrouhy et al. 2001. Risk Mana-gement: Comprehensive Cahpters on Market, Credit, and Opera-tional Risk. New York (US): The McGraw–Hill Companies, Inc. Credit Suisse First Boston. 1997.

CreditRisk+: A Credit Risk Mana-gement Framework. Available at http://www.csfb.com/creditrisk Laporan Proofsheet Pembiayaan

Ang-gota Koperasi BMI Cabang Bogor Periode Tahun 2009–2011. Pangestuti, Rinda S. 2013. Analisis

Pengukuran Risiko Pada Penya-luran Pembiayaan Anggota Kope-rasi Melalui KopeKope-rasi Karyawan Sebagai Executing Agent (Studi

Kasus: PT. Bank Muamalat, Tbk. Cabang Bogor). [Skripsi pada Program Studi Manajemen]. Insti-tut Pertanian Bogor, Bogor. Rivai et al. 2008. Islamic Financial

Management. Jakarta (ID): Raja Grafindo Persada.

Siamat, D. 2004. Manajemen Lemba-ga KeuanLemba-gan. Jakarta: Fakultas Ekonomi Universitas Indonesia. Sudarsono, H. 2004. Bank dan

Lem-baga Keuangan Syariah. Yogya-karta: Ekonisia.

Triandaru S, Totok B. 2007. Bank dan Lembaga Keuangan Lainnya, Edisi 2. Jakarta: Salemba Empat. Undang-undang No.21 Tahun 2008

tentang Perbankan Syariah. Wiroso. 2005. Penghimpunan Dana