ANALISIS PENGARUH MANAJEMEN LABA RIIL, ARUS KAS BEBAS, DAN COLLATERIZABLE ASSETS TERHADAP KEBIJAKAN DIVIDEN - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Dividen diartikan sebagai pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik. Jadi

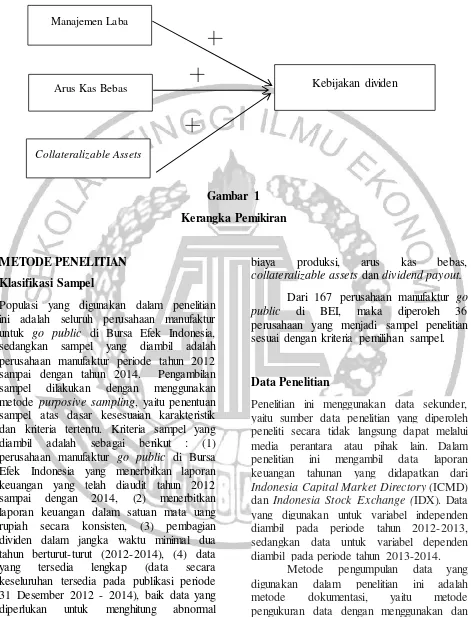

Penjelasan di atas juga terdapat perbedaaan hasil dari penelitian terdahulu, maka peneliti tertarik melakukan penelitian dengan topik “ Pengaruh Arus Kas Bebas,

Penelitian mengenai “Pengaruh Kesempatan Investasi, Laba Bersih, Arus Kas Bebas, dan Pertumbuhan Perusahaan terhadap Kebijakan Dividen yang terdaftar di Bursa Efek

Berdasarkan pada hasil dan keterbatasan penelitian, maka saran yang dapat diberikan kepada investor yaitu dalam mengambil keputusan investasi sebaiknya lebih

Penelitian ini bertujuan untuk mengetahui perbedaan antara manajemen laba riil yang dilakukan dengan pengukuranarus kas operasi sebelum dan sesudah implementasi

Berdasarkan kesimpulan dan keterbatasan diatas, maka saran yang dapat diberikan bagi peneliti selanjutnya adalah sebagai berikut (1) Penelitian selanjutnya

Penelitian mengenai pengaruh dewan komisaris independen, komite audit dan kepemilikan manajerial pada manajemen laba dilakukan oleh Anggraeni dan Hadiprajitno (2013)

Penelitian mengenai pengaruh laba terhadap pemerataan dividen juga pernah diteliti oleh Adaoglu 2000, yang dalam hasil penelitiannya menyatakan bahwa perusahaan yang terdaftar pada