FUNGSIONALISASI ZAKAT DAN PAJAK

DI DALAM PEREKONOMIAN

M Nur Rianto Al Arif

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

ABSTRAK:

Pajak dan zakat merupakan instrument fiskal yang dapat dipergunakan oleh pemerintah. Dalam sistem pemerintahan Islam, zakat menjadi sumber utama pendapatan negara. Pada tulisan ini akan berupaya memperbandingkan antara zakat dan pajak serta pengaruhnya di dalam perekonomian. Berdasarkan pendekatan yang dilakukan menggunakan penelitian kepustakaan memperlihatkan bahwa penerapan pajak banyak menimbulkan distorsi dalam perekonomian, hal ini menunjukkan mengapa dalam ekonomi Islam instrument fiskal yang disarankan adalah zakat. Karena zakat memiliki pengaruh yang lebih signifikan di dalam perekonomian apabila dibandingkan dengan pajak.

Kata kunci:

Pajak, Zakat, Instrumen fiskal

Some of the fiscal instruments that can be used is zakah and tax. In Islamic government, zakat had been used as a primary income resources. In this article we are going to make a comparation the effect of zakah and tax in economy. According to library research that had been used in this article shown that tax application had been made a lot of distortion in economy, this is the reason why in Islamic economics zakah was suggested as a fiscal instruments, because zakah have more a significant influence in economy rather than tax.

Keywords:

A. Pendahuluan

Zakat merupakan salah satu kewajiban yang disyari’atkan Allah kepada umat Islam, sebagai salah satu perbuatan ibadah setara dengan shalat, puasa dan ibadah haji. Akan tetapi, zakat tergolong ibadah ma’liah, yakni ibadah melalui harta kekayaan dan bukan ibadah badaniah yang pelaksanaannya dengan fisik. Hal inilah yang membedakan zakat dengan ibadah ritual lainnya, seperti ibadah shalat, puasa maupun haji, dimana manfaatnya hanya terkena kepada individu tersebut semata, sedangkan zakat manfaatnya bukan untuk individu tersebut semata namun bermanfaat pula bagi orang lain. Allah mewajibkan zakat kepada individu yang mampu dengan tujuan untuk mengetahui seberapa besar cinta hamba kepada Penciptanya daripada dengan hartanya, sebab secara naluri alamiah manusia memiliki kecenderungan merasa sangat berat apabila harus berkorban dengan hartanya. Apakah hamba-Nya lebih mencintai hartanya ataukah Allah SWT yang telah menciptakannya.

Zakat merupakan salah satu sumber pendapatan pada masa pemerintahan Islam. Pada masa-masa awal pemerintahan kota Madinah, pendapatan dan pengeluaran hampir tidak ada. Pada masa Rasulullah hampir seluruh pekerjaan yang dikerjakan tidak mendapatkan upah, tidak ada tentara formal. Mereka tidak mendapatkan gaji tetap, tetapi mereka diperbolehkan mendapatkan bagian dari rampasan perang, seperti senjata, kuda, unta dan barang-barang bergerak lainnya.

Pada tahun kedua setelah hijrah, sedekah dan fitrah diwajibkan , dimana dibayarkan setiap bulan Ramadhan. Zakat mulai diwajibkan pembayarannya pada tahun kesembilan hijrah. Dengan adanya perintah wajib ini mulai ditentukan para pengelolanya, dimana mereka tidak digaji secara resmi, tetapi mendapatkan bagian tertentu dari zakat yang dikelola yaitu maksimal 12,5% dari dana zakat yang ada.

Sumber penerimaan pada masa Rasulullah SAW dapat digolongkan menjadi tiga golongan besar, yaitu dari kaum muslim, kaum non-muslim, dan sumber lain. 1

Dari kaum muslim sumber penerimaan negara, terdiri atas : • Kharaj (pajak tanah)

• Zakat

• Ushr (bea impor)

• Zakat fitrah • Wakaf

• Infak dan shadaqah

• Amwal fadhla (harta benda kaum muslimin yang meninggal tanpa ahli

waris, atau berasal dari barang-barang seorang muslim yang meninggalkan negerinya)

• Nawaib (pajak yang jumlahnya cukup besar yang dibebankan pada

kaum muslimin dalam rangka menutupi pengeluaran negara selama masa darurat, ini pernah terjadi pada saat perang Tabuk)

• Khumus atas rikaz harta karun temuan pada periode sebelum Islam

Sementara pendapatan kaum non-muslim yakni : • Jizyah

• Kharraj

• Ushr

Sedangkan dari sumber penerimaan yang lain yakni : • Ghanimah (harta rampasan perang)

• Fay (harta dari daerah taklukan)

• Uang tebusan untuk para tawanan perang • Kaffarah atau denda

• Hadiah

• Pinjaman dari kaum muslimin dan non-muslim

B. Konsep Zakat

Ibadah zakat mempunyai dua aspek, yaitu aspek hubungan manusia dengan Allah SWT (hablum minallah) dan aspek hubungan manusia dengan sesama (hablum minannas). Aspek hubungan dengan Allah SWT adalah dengan membayar zakat berarti kita mematuhi dan mentaati apa yang telah diperintahkan-Nya, ini menandakan wujud kecintaan seorang hamba kepada penciptanya. Seseorang dapat dikatakan beriman jika ia bersedia mematuhi segala hal yang diperintahkan oleh Penciptanya, termasuk dalam hal kewajiban menunaikan zakat. Selain itu dengan membayar zakat menandakan bahwa seorang hamba telah bersyukur kepada sang pencipta atas semua rezeki, nikmat dan karunia yang telah diberikan kepadanya. Wujud syukur tidaklah cukup hanya dengan ucapan “alhamdulillah” semata, melainkan harus dibuktikan pula dengan perbuatan, dan dengan membayar zakat maka itu menjadi bukti bahwa kita telah bersyukur dengan melakukan suatu perbuatan dan tidak hanya dengan ucapan saja.

Ditinjau dari segi bahasa, kata zakat2 mempunyai beberapa arti yaitu

al-barakatu (keberkahan), al-namaa (pertumbuhan dan perkembangan),

ath-thaharatu (kesucian) dan ash-shalahu (keberesan). Makna keberkahan yang

terdapat pada zakat berarti dengan membayar zakat, maka zakat tersebut akan memberikan berkah kepada harta yang dimiliki dan insya Allah akan membantu meringankan kita di akhirat kelak, sebab salah satu harta yang tidak akan hilang meskipun sampai kita di alam barzah adalah amal jariyah selain doa anak yang saleh dan ilmu yang bermanfaat.

Sedangkan makna terminologi3 -istilah yang digunakan dalam pembahasan fiqh Islam- adalah “mengeluarkan sebagian dari harta tertentu yang telah mencapai nishab (takaran tertentu yang menjadi batas minimal harta tersebut diwajibkan untuk dikeluarkan zakatnya)”, diberikan kepada mereka yang berhak menerimanya (berdasarkan pengelompokan yang terdapat dalam Al-Qur’an), dan harta tersebut merupakan milik sempurna –dalam artian merupakan milik sendiri

2

Doa, M Djamal. Membangun Ekonomi Umat: Melalui Pengelolaan Zakat Harta. (Jakarta: Nuansa Madani. 2001)

3 Qadir, Abdurrachman. Zakat: Dalam Dimensi Mahdah dan Sosial. (Jakarta: Srigunting.

dan tidak terdapat kepemilikan orang lain di dalamnya- serta telah genap usia pemilikannya selama setahun, hal ini dikenal dengan istilah haul.

Dalam Undang-undang Nomor 23 tahun 2011 pasal 1 ayat 2 yang dimaksud dengan “Zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan

syariat Islam”.

Yusuf Qardhawi4 membagi tiga tujuan zakat yaitu: dari pihak muzakki,

pihak mustahik, dan masyarakat. Tujuan zakat dari pihak muzakki antara lain

untuk menyucikan dari sifat bakhil, rakus, egois, dan sejenisnya. Serta menumbuhkan sifat pemurah, empati dan memiliki solidaritas kepada sesama. Sedangkan bagi mustahik adalah terpenuhinya kebutuhan hidup dan tersucikannya hati mereka dari rasa dengki dan kebencian yang sering menyelimuti hati mereka melihat orang kaya yang bakhil. Adapun tujuan zakat dari pihak masyarakat adalah zakat bernilai ekonomis, merealisasi fungsi harta sebagai alat perjuangan menegakkan agama Allah dan mewujudkan keadilan sosial ekonomi masyarakat pada umumnya.

Dalam menghitung potensi zakat telah ada beberapa ekonom muslim yang telah melakukannya. Menurut perhitungan Public Interest Research and Advocacy Center (PIRAC) tahun 2007 potensi zakat di Indonesia dengan melakukan survey kepada 2000 responden di 11 kota besar adalah sebesar Rp 9,09 triliun. Sedangkan menurut pakar ekonomi syariah Muhammad Syafii Antonio menyebut potensi zakat Indonesia dapat mencapai Rp 17 triliun. Kemudian hasil riset terbaru dari Ivan Syaftian, peneliti dari Universitas Indonesia tahun 2008 potensi zakat profesi sebesar Rp 4,825 triliun per tahun. Serta adapula yang menghitung potensi zakat berdasarkan pendapatan domestik bruto suatu negara, penghitungan potensi zakat dilakukan dari 2,5% dari pendapatan domestik bruto (PDB) negara. Akan tetapi perhitungan dengan menggunakan PDB masih dirasakan kurang tepat apabila dipergunakan bukan di negara Islam seperti Indonesia, karena PDB yang dihasilkan adalah campuran.

Pusat Bahasa dan Budaya UIN Syarif Hidayatullah Jakarta pada tahun 2005 menyatakan bahwa potensi zakat nasional mencapai angka Rp 19,3 trilliun. Sedangkan IMZ pada tahun 2007 telah merilis prediksi potensi zakat nasional pada kisaran Rp 27,2 triliun.

Studi terbaru yang dilakukan oleh BAZNAS (Badan Amil Zakat Nasional) dan Fakultas Ekonomi dan Manajemen IPB menunjukkan angka yang lebih besar. Menurut studi yang dilakukan pada tahun 2011 lalu, terungkap bahwa potensi zakat nasional mencapai angka 3,40 persen dari PDB atau tidak kurang dari 217 triliun. Potensi zakat ini dibagi ke dalam 3 kelompok besar yaitu potensi zakat rumah tangga (individu), potensi zakat industri dan BUMN, serta potensi zakat tabungan.

Adapun yang menjadi sasaran dari dana zakat ini telah ditentukan oleh Allah swt dalam Al Qur’an surat At Taubah ayat 60:

“Sesungguhnya harta zakat itu hanyalah untuk orang fakir,

orang-orang miskin, para amil zakat, orang-orang-orang-orang yang sedang dilembutkan hatinya

(untuk Islam), budak (yang akan memerdekan dirinya), orang-orang yang

berhutang, sabilillah, dan Ibnu Sabil. Semua itu merupakan kewajiban dari Allah,

dan Allah Maha Mengetahui dan Maha Bijaksana.” (QS At Taubah: 60)

Berdasarkan ayat di atas terdapat delapan kelompok (asnaf) kaum yang berhak untuk menerima zakat, yaitu: kaum fakir, kaum miskin, amilin (pengelola zakat), mualaf (orang yang mendapatkan hidayah Islam), budak (hamba sahaya), gharimin (orang yang berhutang), untuk keperluan di jalan Allah (fi sabilillah), dan Ibnu Sabil (orang yang sedang bepergian untuk keperluan maslahat –seperti menuntut ilmu- dan bukan perjalanan maksiat).

Ibnu sabil. Tipe kedua, mereka yang mendapatkan bagian karena pertimbangan

jasa dan manfaat, serta mereka yang berjuang di jalan Allah swt. Bila seseorang tidak membutuhkan dan tidak ada pula manfaat pemberian zakat kepadanya, maka ia tidak berhak mendapatkan bagian zakat tersebut.

Dari delapan asnaf tersebut bisa kita perluas maknanya, sehingga dalam penyalurannya kita tidak hanya terpaku pada tekstual ayat semata.

1. Fakir merupakan suatu kondisi dimana seseorang tidak mempunyai sumber penghasilan sehingga hidupnya sehari-hari sangat kekurangan. Dalam pembahasan biasanya akan selalu dikaitkan dengan miskin, karena kemiripan situasi hidup yang dihadapinya.

2. Miskin merupakan kondisi dimana seseorang mempunyai sumber penghasilan akan tetapi penghasilan yang diperoleh masih sangat kecil sehingga tidak mampu untuk memenuhi kebutuhan hidupnya. Permasalahan yang muncul terkait dengan penentuan kemiskinan adalah bagaimana cara menetukan standar hidup minimal yang layak. Namun selain itu kemiskinan di sini dapat pula diartikan dengan kemiskinan intelektual atau kebodohan yang selama ini melekat pada kaum muslimin serta kemiskinan iman.

3. Amil, yaitu individu, lembaga atau institusi pengelola zakat. Mereka berhak menerima zakat karena untuk operasional dan biaya hidup mereka. Akan tetapi besaran jatah untuk amil dibatasi maksimal hanya 12,5%. Diharapkan dengan memasukkan amil sebagai salah satu asnaf penerima zakat, akan memacu mereka untuk bekerja lebih baik lagi bagi kemaslahatan dan kesejahteraan umat.

4. Muallaf yaitu individu yang baru saja masuk ke dalam Islam. Mereka berhak menerima zakat, karena seringkali karena masuknya mereka ke dalam Islam membuat mereka dikucilkan dari kehidupan yang seringkali membuat mereka terkucil dalam hal ekonomi.

menerima perlakuan yang tidak manusiawi dari majikannya. Karena di beberapa negara, pembantu masih dianggap sebagai budak.

6. Gharimin adalah individu yang terlilit hutang, dimana hutang tersebut dilakukan untuk memenuhi kebutuhan hidupnya dan bukan untuk keperluan maksiat seperti judi. Pada konteks kekinian timbul pemikiran apakah asnaf ini dapat diperluas dengan hutang yang dilakukan oleh negara, agar dana zakat mampu pula membebaskan pemerintah dari belitan hutang yang membelit.

7. Sabilillah merupakan kondisi individu yang berjuang untuk menegakkan agama Allah. Hal ini terjadi pada para mujahid Islam di Palestina atau Afganisthan yang berjuang untuk menegakkan agama Allah dalam melawan imperialisme Amerika Serikat dan sekutunya. Para mujahid ini berhak untuk menerima zakat yang ada. Dana bagi pembangunan masjid, rumah sakit, pesantren, madrasah maupun sekolah dapat dikategorikan sebagai perjuangan di jalan Allah (fi sabilillah), serta mampu memberikan kesegaran spiritual kepada kaum muslimin yang membutuhkan.

8. Ibnu Sabil yaitu individu yang sedang dalam perjalanan dimana perjalanan yang dilakukan adalah untuk kebajikan dan bukan untuk maksiat. Seseorang yang sedang dalam perjalanan dakwah berhak untuk mendapatkan zakat. Asnaf ini dapat pula diperluas menjadi beasiswa bagi para pelajar dan mahasiswa.

C. Konsep Pajak dalam perspektif ekonomi Islam

Menurut Undang-undang No. 28 tahun 2007, pasal 1, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya untuk kemakmuran rakyat.

Fungsi pajak dibagi menjadi dua, yaitu fungsi budgetair atau fungsi penerimaan dan fungsi redistribusi pendapatan. Fungsi yang pertama, sebagaimana halnya perekonomian dalam suatu rumah tangga atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan dan pos-pos pengeluaran. Pajak merupakan sumber utama penerimaan negara. Tanpa pajak, sebagian besar kegiatan sulit untuk dapat dilaksanakan. Penggunaan pajak meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana umum dibiayai dengan menggunakan uang yang berasal dari pajak. Dengan demikian jelas bahwa peranan penerimaan pajak bagi suatu negara menjadi sangat dominan dalam menunjang jalannya roda pemerintahan dan pembiayaan pembangunan. (Buku Panduan Hak dan Kewajiban Perpajakan, 2009).

Meskipun para ulama bersepakat bahwa pajak bukanlah sistem pungutan dalam Islam, namun beberapa ulama membolehkan pajak yang bersifat sukarela (tanpa paksaan, tidak ada sanksi bagi yang tidak mau membayar). Hal tersebut diperbolehkan karena termasuk kategori infak/hadiah/hibah kepada pemerintah. Ketika pajak dalam Islam dikenal sebagai beban (dharibah), ia merupakan pungutan tambahan yang bersifat sunnah selain zakat yang wajib.

bahwa pemilik muks itu dalam neraka". (HR. Ahmad dari riwayat Ibnu Luhaiah

dan Tabrani).

Ulama-ulama seperti Muhammad Nashiruddin al-Albani, Abdul Aziz bin Abdullah bin Baz, Muhammad bin Shalih al-'Utsaimin, dan Adz-Dzahabi menyamakan muks ataupun usyur (1/10) sebagai pajak atau cukai sehingga mereka mengharamkan pajak dan bea cukai, dan menfatwakan bahwa petugas pajak maupun petugas bea cukai adalah pelaku dosa besar sehingga akan diazab dan tempat kembalinya adalah neraka jahanam.

Menurut Abu Ubaid, hadis-hadis tersebut adalah mengenai pengumpul zakat atas harta kaum muslim bukan haknya dan hukum makruh atas pengumpulan cukai barang impor. Di dalam hadis itu juga telah disebutkan larangan keras mengenai pengumpulan cukai, sebab itu merupakan kebiasaan yang senantiasa dilakukan oleh para raja bangsa Arab dan non-Arab tanpa pengecualian. Sebab kebiasaan mereka adalah memungut cukai barang dagangan impor atas harta mereka, apabila masuk ke dalam negeri mereka.

Konsep yang membolehkan pajak bagi umat Islam lebih dilandasi pada prinsip maslahah, yaitu untuk memenuhi kebutuhan negara, seperti menanggulangi kemiskinan, membiayai pegawai negara, dan lain-lain yang tidak terpenuhi dari zakat dan sadaqah, maka pajak menjadi alternatif daripada harus berhutang yang memiliki nilai riba.

Jumhur ulama ahlul sunnah wal jama'ah dari empat madzhab, Syafi'i,

layanan publik lainnya adalah bukan muks sehingga halal untuk dipungut/dipotong sebagai pajak oleh pemerintah.

Bahkan mulai masa kepemerintahan khalifah Umar bin al-Khaththab r.a., pemerintah negara Islam saat itu memungut usyur. Latar belakang penerapan

usyur sebagai pajak perdagangan ini terjadi karena pada masa Umar berdasarkan

laporan Abu Musa al-Asy’ari bahwa para pedagang muslim yang berdagang ke wilayah nonmuslim dipungut pajak perdagangan oleh pemerintah wilayah setempat. Demi menegakkan keadilan dan kesetaraan dalam perdagangan internasional serta kemaslahatan masyarakat, Umar pun memutuskan memungut pajak dari para pedagang nonmuslim yang berdagang ke wilayah Islam.

Imam al-Ghazali sebagai ulama Syafi’iyah, menyatakan bahwa apabila kas negara itu kosong dan tak ada biaya yang mencukupi untuk pengeluaran biaya militer sedangkan ditakutkan masuknya musuh ke dalam negara Islam, atau tumbuhnya pemberontakan dari pihak mereka yang bermaksud jahat, maka dibolehkan kepala negara memungut biaya dari orang kaya sekedar dapat mencukupi pembiayaan tentara, karena kita mengetahui apabila timbul dua bahaya maka hukum syara’ mengharuskan menolak bahaya yang lebih besar dengan beban yang diberikan kepada orang kaya lebih kecil bahayanya dibanding dengan bahaya yang mengancam jiwa dan hartanya, jika di negeri itu tidak terdapat kepala negara yang kuat yang dapat memelihara segala urusan negara dan menolak segala bahaya.

Dalam konsep pajak yang dikembangan oleh Abu Yusuf, memperlihatkan bahwa

pajak dapat dipungut dengan catatan bahwa hal itu dilakukan dengan landasan keadilan

dan kemurahan, serta tidak memberatkan atau menurut kemampuan rakyat yang dibebani.

Mengenai landasan kemaslahatan dalam pungutan pajak sebagaimana yang dikemukakan

oleh Al-Maliki (2001) dalam Fahmi (2010), yaitu:

Oleh karena itu pajak dalam konsep syariat tidak boleh dipungut secara paksa dan

dengan kekuasaan (seperti ketentuan sanksi dalam undang-undang perpajakan di

Indonesia). Melainkan menjadi kewajiban bagi umat Islam dalam memelihara

kemaslahatan umat dan mencegah kemudharatan yang lebih besar.

Jika kondisinya demikian, maka negara berkewajiban untuk memenuhi hal-hal

yang merupakan tujuan dari pajak tersebut, yaitu: (1) penerimaan hasil-hasil pajak harus

dipandang sebagai amanah dan dibelanjakan secara jujur dan efisien untuk merealisasikan

tujuan-tujuan pajak; (2) pemerintah harus mendistribusikan beban pajak secara merata di

antara mereka yang wajib membayarnya. (Fahmi, 2010)

Sebagian orang meyakini bahwa zakat dan pajak adalah sama, sehingga ketika

mereka sudah membayar pajak, beranggapan bahwa kewajiban zakatnya telah gugur.

Sementara sebagian lain berpendapat bahwa zakat dan pajak adalah dua hal yang berbeda,

sehingga sekalipun ia telah membayar pajak, kewajiban zakatnya tetap ada dan harus

ditunaikan. Sebab, zakat dan pajak adalah dua pungutan wajib yang memiliki

karakteristik berbeda. Zakat merupakan kewajiban yang ditetapkan Allah kepada umat

Islam untuk diberikan kepada yang berhak menerimanya. Ketentuannya zakat diatur oleh

Allah sendiri dan rasul-Nya. Sedangkan pajak adalah kewajiban yang ditetapkan oleh

negara. Karena itu, pemerintah yang membuat kewenangan untuk mengurangi beban pajak dalam keadaan atau kasus tertentu, bahkan juga berwenang mencabut suatu macam pajak apabila dikehendaki.

Departemen Agama di dalam buku panduannya mengeluarkan statemen bahwa pembayaran pajak yang diwajibkan oleh pemerintah tidak bisa dijadikan sebagai pembayaran zakat karena perbedaan yang terdapat antara keduanya. Seperti perbedaan pihak yang mewajibkan, tujuan, jenis harta, volume (kadar; harga zakat) yang wajib dibayar serta penyalurannya.

Mewajibkan kepada penduduk non-muslim membayar pajak solidaritas sosial di negara Islam sebesar volume zakat sebagai sumber dana untuk menciptakan solidaritas sosial secara umum yang mencakup seluruh rakyat yang hidup di negara Islam

Lalu jumhur ulama Hanafiyah, seperti Muhammad 'Uma'im al-Barkati, menyamakan pajak dengan na’ibah (jamaknya nawa’ib). Ia berpendapat bahwa

na’ibah (pajak) boleh jika memang dibutuhkan untuk keperluan umum atau

keperluan perang. Kemudian jumhur ulama Malikiyah, seperti Imam Al-Qurtubi, mengemukakan bahwa para ulama Malikiyah sependapat bila datang satu kebutuhan mendesak kepada kaum muslimin –setelah membayar zakat– maka wajib kepada mereka yang kaya mengeluarkan hartanya untuk menanggulangi keperluan tersebut. Sementara jumhur ulama Hanabilah, seperti Ibnu Taimiyah, mengatakan bahwa segala sesuatu yang dipungut oleh sultan dianggap sebagai jihad dengan harta, yang wajib terhadap orang kaya. Pungutan ini dikenal dengan sebutan kalf al-sulthaniyah.

Sedangkan ulama-ulama kontemporer seperti Rashid Ridha, Syekh Syaltaut, Abu Zahrah dan Yusuf Qardawi berpendapat bahwa pajak dihalalkan dalam Islam. Rashid Ridha dalam Tafsir Al-Manar V/39 menafsirkan Qur'an Surat An-Nisaa' ayat ke-29 dengan penjelasan sebagai berikut, bahwa : "... adanya kewajiban bagi orang kaya untuk memberikan sebagian hartanya (dalam bentuk zakat) untuk kemaslahatan umum, dan mereka hendaknya dimotivasi untuk mereka mengeluarkan uang (di luar zakat) untuk kebaikan". Syekh Syaltaut menyatakan bahwa pajak diadakan oleh penguasa ketika ada kebutuhan. Seseorang harus membayar pajak, dan itu dapat disamakan dengan utang akibat sirkulasi dan aktivitas modal.

tanpa ada uang, padahal uang tidak ada kecuali dengan mewajibkan pajak. Maka berlakulah di sini kaidah “sesuatu yang menjadi wajib hukumnya”.

Selanjutnya, mufti Azhar Mesir, Syekh Syaltaut, dalam kitab

Al-Fatawa al-Kubra, menegaskan bahwa hakim boleh memungut pajak dari orang

yang mampu secara ekonomis untuk kemaslahatan asalkan tidak berlebihan (melampaui batas). Muhammad Abu Zahrah juga membolehkan pajak di samping zakat. Abu Zahrah menuturkan bahwa pajak tidak ada pada era Rasulullah Muhammad SAW. Namun itu bukan karena pajak diharamkan dalam Islam, akan tetapi karena pada masa itu solidaritas tolong menolong antar umat Islam dan semangat berinfak di luar zakat sangatlah tinggi. Dan persaudaraan yang terjalin antara kaum Anshar dan Muhajirin berhasil mempersempit jarak sosial dan ekonomi umat pada saat itu, sehingga tidak diperlukan campur tangan negara dengan menarik pajak.

Para ulama yang mendukung diperbolehkannya memungut pajak, menekankan bahwa yang mereka maksud adalah sistem perpajakan yang adil, yang selaras dengan spirit Islam. Menurut mereka, sistem perpajakan yang adil adalah apabila memenuhi tiga kriteria5:

1. Pajak dikenakan untuk membiayai pengeluaran yang benar-benar diperlukan untuk merealisasikan maqashid syariah.

2. Beban pajak tidak boleh terlalu kaku dihadapkan pada kemampuan rakyat untuk menanggung dan didistribusikan secara merata terhadap semua orang yang mampu membayar.

3. Dana pajak yang terkumpul dibelanjakan secara jujur bagi tujuan yang karenanya pajak diwajibkan.

Pajak yang diakui dalam sejarah Islam dan dibenarkan sistemnya, menurut Yusuf Qardawi harus memenuhi syarat-syarat sebagai berikut:

1. Benar-benar harta itu dibutuhkan dan tak ada sumber lain. 2. Pembagian beban pajak yang adil.

3. Pajak hendaknya dipergunakan untuk membiayai kepentingan umat bukan untuk maksiat dan hawa nafsu.

4. Persetujuan dari para ahli dan cendekiawan.

Sementara menurut Monzer Kahf, hal-hal yang menjadi justifikasi penerapan pajak adalah sebagai berikut:

1. Keamanan internal dan eksternal, seperti untuk membiayai pasukan atau tentara yang reguler maupun darurat di masa perang maupun damai untuk memberikan keamanan dan melindungi agama, tanah/wilayah dan orang-orang muslim, termasuk membebaskan tawanan muslim di negara lain. 2. Biaya-biaya atas berbagai aktivitas negara Islam, seperti biaya aparat

pemerintahan di lembaga legislatif, eksekutif, dan yudikatif, serta melindungi dan mempromosikan ideologi dan nilai-nilai Islam.

3. Memelihara taraf penghidupan dari seluruh rakyat di negara Islam. Menurut Ibn Hazm, taraf penghidupan meliputi makanan pokok, pakaian, dan tempat tinggal, sedangkan Ali mendeskripsikannya sebagai pencegahan dari kelaparan, ketiadaan pakaian, dan kesengsaraan hidup. 4. Pengembangan kapasitas produksi dalam masyarakat, apabila taraf

penghidupan minimal tidak dapat dicapai atau disediakan oleh sektor swasta.

5. Bantuan terhadap tekanan ekonomi, sosial, dan psikologis sebagai akibat bencana alam, perang, dan keadaan darurat lainnya.

Dengan demikian syarat-syarat yang harus dipenuhi terlebih dahulu oleh pemerintahan Islam sebelum memungut pajak dari umat Islam di antaranya adalah sebagai berikut:

1. Negara benar-benar sangat membutuhkan dana untuk keperluan dan maslahat umum, seperti pembelian alat-alat perang untuk menjaga perbatasan negara yang sedang dirongrong atau mendapat ancaman negara musuh.

2. Tidak ada sumber lain yang bisa diandalkan oleh negara, baik dari zakat,

jizyah, usyur, kecuali dari pajak.

3. Harus ada persetujuan dari alim ulama, para cendekiawan dan tokoh masyarakat.

5. Pajak ini sifatnya sementara dan tidak diterapkan secara terus menerus, tetapi pada saat-saat tertentu saja ketika negara dalam keadaan genting atau terdapat kebutuhan yang sangat mendesak saja.

6. Harus dihilangkan dulu pendanaan yang berlebih-lebihan dan hanya menghambur-hamburkan uang saja.

7. Besarnya pajak harus sesuai dengan kebutuhan yang mendesak pada waktu itu saja.

Terdapat tiga prinsip utama terkait prosedur-prosedur penilaian dan pengumpulan pajak menurut Monzer Kahf, yaitu:

1. Penilaian atas seluruh pendapatan (zakat, kharaj, jizyah, pajak, dan lain-lain) harus adil dan mudah. Para pembayar harus dibiarkan dengan perasaan puas dan nyaman, ralat dan klaim pembebasan pungutan harus dilakukan demi kebaikan, seperti utang dapat diterima sepanjang terdapat bukti yang menjelaskan sebaliknya. Yang dipungut dipersilahkan menilai dan menentukan sendiri jumlah uang/barang/harta yang akan dibayarkannya dan pemungut tidak boleh mengambil yang terbaik dari harta mereka tersebut.

2. Beban pajak harus dibagi/didistribusikan secara merata berdasarkan perlakuan yang sama di antara pembayar pajak. Keadilan dalam distribusi atas beban pendapatan negara berimplikasi bahwa pengaruh akhir dari beban pajak adalah apa yang penting dalam analisis akhir. Dengan demikian, studi yang cermat mengenai pergeseran pengaruh harus dilakukan untuk menghindari ketidakadilan dalam distribusi atas beban pendapatan negara.

3. Banyak para fuqaha yang menyatakan bahwa “menghindari atau melarikan diri dari pungutan pajak yang tidak adil diperbolehkan jika tindakan tersebut tidak mengakibatkan ketidakadilan yang lebih besar D. Posisi Zakat dan Pajak dalam Ekonomi Islam

zakat hanya dikenakan kepada harta yang telah memenuhi nishab (batas minimal harta yang terkena kewajiban zakat) dan diperhitungkan dari tingkat kekayaan bersih seseorang setelah dikurangi kebutuhan pokok hidupnya. Zakat itu hanya dialokasikan untuk memenuhi dan membantu kebutuhan delapan golongan (asnaf) yang telah ditentukan di dalam Al-Qur’an serta untuk memenuhi tuntutan politik bagi suatu sistem keuangan Islam. Pakar ekonomi kontemporer mendefinisikan pajak sebagai kewajiban untuk membayar tunai yang ditentukan oleh pemerintah atau pejabat berwenang yang bersifat mengikat tanpa adanya imbalan tertentu. Ketentuan pemerintah ini sesuai dengan kemampuan si pemilik harta dan dialokasikan untuk mencapai kebutuhan pangan secara umum dan untuk memenuhi tuntutan politik keuangan bagi pemerintah.

Terdapat beberapa perbedaan pendapat di antara para ekonom muslim mengenai posisi zakat dan pajak6:

a. Pandangan pertama yaitu bahwa zakatlah yang merupakan kewajiban bagi umat Islam dan sementara pajak hukumnya wajib hanya bagi non-muslim (atau dalam bahasa instrumen fiskal dalam literatur Islam selama ini adalah jizyah). Sehingga dalam sistem pemerintahan Islam hanya zakat yang diperkenankan untuk dipungut untuk kaum muslim, sementara pajak hanya dikenakan kepada kaum non-muslim yang merupakan kompensasi atas perlindungan yang diberikan oleh pemerintahan Islam kepada mereka atau dengan kata lain jizyah merupakan pajak pribadi atas kaum non-muslim. b. Pandangan kedua yaitu bahwa zakat dan pajak sama-sama kewajiban negara

sehingga keduanya wajib untuk dipenuhi oleh setiap warga negara dalam suatu pemerintahan. Pendapat ini dikemukakan pertama kali oleh Masdar F Mas’udi pada awal tahun 1990-an. Menurut beliau zakat dan pajak adalah suatu kewajiban, jika zakat merupakan aspek spiritual dari perintah Allah untuk menafkahkan harta secara baik dan benar, maka pajak merupakan upaya institusional perintah Allah tersebut.

kesatuan pemahaman bahwa zakat itu identik dengan pajak karena kesamaan unsur-unsurnya, istilahnya dan pengertiannya. Sementara bila dihubungkan dengan kesatuan beban, terdapat pendapat bahwa zakat itu menyerupai pajak dari segi beban harta yang harus dibayar oleh individu dan masyarakat yang mempunyai kedudukan yang sama di hadapan hukum, demikian juga pajak itu bagian terpenting beban harta untuk merealisasikan tujuan zakat itu sendiri. Dan keduanya baik pajak dan zakat merupakan salah satu instrumen fiskal utama.

d. Sementara pandangan keempat adalah memposisikan zakat sebagai suatu sumber penerimaan utama dalam sistem perekonomian suatu negara, sementara pajak hanya berfungsi sebagai penerimaan penunjang atau penerimaan tambahan. Sehingga zakat merupakan kewajiban yang harus ditunaikan oleh setiap warga negara, dan sementara penerimaan dari zakat belum memenuhi maka pemerintah boleh untuk memungut pajak. Akan tetapi apabila penerimaan dari zakat sudah memenuhi maka penerimaan dari pajak ditiadakan.

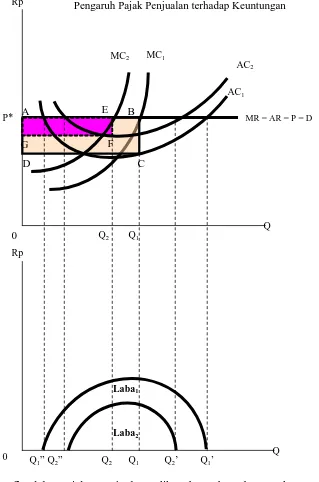

E. Pengaruh Pajak di dalam perekonomian

Q1

Q2 Q2’ Q1’

Q1” Q2”

Gambar 1

Pengaruh Pajak Penjualan terhadap Keuntungan

MR = AR = P = D

P*

0

AC1

MC1

Q1

AC2

MC2

A B

C D

E

F G

Q2

Q Rp

Q Rp

0

keuntungan maksimal ini digambarkan pada segi empat laba1 ( segi empat ABCD).

Setelah pajak penjualan dikenakan kepada produsen, maka akan meningkatkan biaya berubah rata-rata (AVC), hal ini secara langsung akan meningkatkan kenaikan biaya total rata-rata (AC) dari AC1 menjadi AC2. Kenaikan biaya total rata-rata akan menaikkan biaya marjinal, sementara harga tetap berada pada tingkat P*. Karena keuntungan maksimum didapat pada kondisi

Laba1

keuntungan maksimal yang didapat setelah dikenakan pajak penjualan adalah segi empat laba2 (segi empat AEFG). Sehingga terlihat bahwa pada saat dikenakan pajak penjualan, maka keuntungan yang didapat akan menurun dibandingkan dengan sebelum adanya pajak penjualan, yaitu dari kondisi laba1 menjadi laba2. Besaran penurunan keuntungan tergantung kepada besaran pajak penjualan yang dikenakan kepada perusahaan. Oleh karenanya agar keuntungan produsen tidak menurun dengan adanya beban berupa pajak penjualan, maka produsen membebankan pajak penjualan ini kepada konsumen yang berarti kenaikan harga produk per unit.

Sehingga pengenaan pajak penjualan akan memberikan pengaruh: 1. Turunnya total keuntungan dari laba1 menjadi laba2

2. Turunnya tingkat keuntungan maksimal yang digambarkan oleh puncak gunung kurva laba pada diagram bawah, secara grafis puncak kurva laba1 lebih tinggi dari puncak kurva laba2

3. Mengecilnya rentang skala produksi yang mampu diproduksi oleh perusahaan.

Selain itu dengan menggunakan pendekatan permintaan dan penawaran, menunjukkan bahwa pengenaan pajak akan menyebabkan pergeseran di dalam kurva penawaran, dimana kurva penawaran akan bergeser ke sebelah kiri. Hal ini menjadikan harga barang yang ditawarkan oleh produsen menjadi lebih tinggi dibandingkan dengan kondisi sebelum adanya pajak. Sehingga menyebabkan terjadinya excess burden, dimana kuantitas keseimbangan barang menjadi lebih sedikit dibandingkan dengan kondisi sebelum adanya pajak.

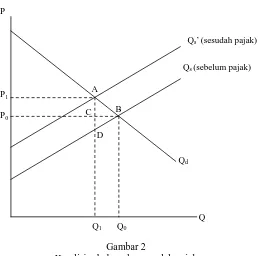

Pada gambar 2, terlihat kondisi keseimbangan sebelum pajak ialah berada di titik B (dengan jumlah keseimbangan barang sebesar Q0 dan tingkat harga P0). Sedangkan kondisi keseimbangan setelah pajak berada di titik A (dengan jumlah keseimbangan barang sebesar Q1 dan tingkat harga P1). Hal ini menyebabkan penurunan surplus konsumen dan penurunan surplus produsen. Beban pajak yang ditanggung oleh konsumen ialah sebesar selisih AC, dan beban pajak yang ditanggung oleh produsen ialah sebesar selisih CD. Bobot mati (deadweight loss) di dalam perekonomian yang tidak dinikmati baik oleh produsen maupun konsumen ialah sebesar segitiga ABD.

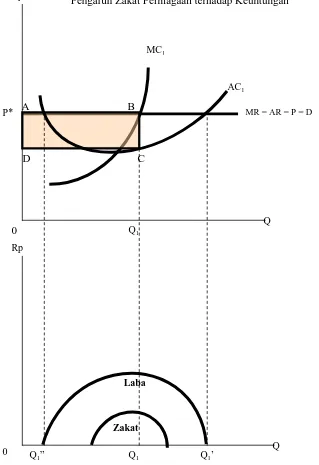

F. Pengaruh Zakat di dalam perekonomian

Pengenaan zakat perniagaan kepada produsen memberikan pengaruh yang berbeda dibandingkan dengan pengenaan pajak penjualan. Dalam konsep ekonomi Islam, zakat perniagaan yang besarnya 2,5% hanya diwajibkan kepada harta yang telah memenuhi syarat, yaitu nisab (batas minimal harta yang menjadi obyek zakat yaitu setara dengan 96 gram emas), dan haul (batas minimal jangka waktu kepemilikan harta yaitu satu tahun).

Obyek zakat perniagaan adalah barang atau harta yang diperjualbelikan

Gambar 2

Kondisi sebelum dan sesudah pajak

P

Q P0

Q0

Qs (sebelum pajak)

Qd

Q1 P1

Qs’(sesudah pajak)

A

C B

Gambar 3

Pengaruh Zakat Perniagaan terhadap Keuntungan

MR = AR = P = D

P*

0

AC1

MC1

Q1

A B

C D

Q Rp

Q Rp

0 Q

1 Q1’

Q1”

Namun ulama berbeda pendapat mengenai komponen biaya, sebagian berpendapat bahwa biaya tetap boleh diperhitungkan, sehingga yag menjadi obyek zakat adalah economic rent. Sebagian lainnya berpendapat bahwa hanya biaya berubah saja yang boleh diperhitungkan sehingga yang menjadi obyek zakat adalah quasi

rent atau surplus produsen

Meskipun terdapat perbedaan pendapat mengenai obyek zakat, namun hal ini tidak berpengaruh terhadap biaya total (AC), yang berarti pula tidak berpengaruh terhadap laba yang dihasilkan. Pengenaan zakat perniagaan juga

Laba

tidak mempengaruhi biaya marjinal, sehingga tidak akan memberikan pengaruh terhadap kurva penawaran. Upaya memaksimalkan keuntungan berarti pula memaksimalkan surplus produsen, dan sekaligus berarti memaksimalkan zakat yang harus dibayar. Jadi dengan adanya pengenaan zakat perniagaan, usaha memaksimalkan laba sejalan dengan perilaku memaksimalkan zakat.

Keuntungan maksimum didapat pada kondisi MR = MC, yaitu pada saat produksi Q*. Besarnya tingkat keuntungan yang didapat digambarkan pada kurva laba di diagram bawah, pengenaan zakat perniagaan tidak akan menaikkan biaya, karena zakat perniagaan dikenakan pada harta/pendapatan netto, yaitu pendapatan dalam jangka waktu setahun dikurangi dengan biaya operasional perusahaan. Oleh karenanya pengenaan zakat perniagaan tidak berpengaruh pada biaya. Pada diagram bawah puncak keuntungan maksimum berarti puncak zakat maksimal yang dapat dibayarkan oleh produsen.

Dengan menggunakan analisis permintaan dan penawaran yang sama, menunjukkan bahwa zakat tidak akan memengaruhi pada keseimbangan permintaan dan penawaran di pasar. Hal ini berbeda dengan pajak yang menimbulkan pergeseran pada kurva penawaran. Zakat yang ditanggung oleh produsen ialah sebesar 2,5% yang dihitung dari pendapatan bersih produsen bersangkutan. Sedangkan zakat yang ditanggung konsumen ialah melalui zakat profesi yang turut pula dihitung sebesar 2,5% dari pendapatan bersih konsumen. Zakat tidak menimbulkan terjadinya deadweight loss di dalam perekonomian.

Selanjutnya mungkin akan timbul pertanyaan apakah 2,5% cukup bagi suatu Negara dalam mendanai pembangunannya. Nilai 2,5% merupakan besaran yang tidak akan menimbulkan distorsi di dalam perekonomian. Oleh karenanya dalam Islam selain zakat disarankan pula seorang muslim untuk membayarkan infak, shadaqah, hibah, wakaf, dan berbagai pembayaran sukarela lainnya. Tujuan utamanya adalah agar tidak terjadi distorsi di dalam perekonomian.

G. Zakat sebagai pengurang pajak penghasilan

bagaimanakah pengaruh zakat sebagai pengurang pajak penghasilan terhadap makroekonomi. Zakat memiliki pengaruh terhadap konsumsi agregat, tabungan dan investasi.

Asumsi yang digunakan dalam pembahasan ini adalah: pertama, zakat dikenakan atas semua harta perniagaan dan investasi yang mempunyai potensi untuk tumbuh yang dimiliki oleh kaum muslim. Kedua, pembayar zakat perniagaan cukup besar dan menguasai satu bagian tertentu dari pendapatan nasional. Ketiga, gerakan dakwah dan penyadaran zakat berhasil baik. Keempat, proporsi zakat yang dibayarkan tersebut tetap, sebesar tertentu dari pendapatan nasional. Kelima, zakat yang terkumpul dibagikan kembali kepada para mustahik. Keenam, mustahik yang menerima zakat mempunyai kecenderungan mengkonsumsi marjinal yang lebih tinggi secara signifikan dibanding muzakki. Ketujuh, di satu sisi zakat pendapatan dihitung sebagai komponen pengurang pajak penghasilan dan di sisi lain zakat yang diterima mustahik tidak wajib dikenai pajak.

Dengan zakat sebagai pengurang pajak penghasilan akan berpengaruh positif terhadap tingkat konsumsi agregat. Penerapan UU No 17 tahun ini akan meningkatkan kecenderungan mengkonsumsi rata-rata dan kecenderungan mengkonsumsi marjinal akan cenderung lebih besar apabila dibandingkan dengan kecenderungan mengkonsumsi rata-rata dan kecenderungan mengkonsumsi marjinal tanpa adanya zakat.

lebih bermakna lebih luas bagi perekonomian di suatu negara dibandingkan jika kekayaan tersebut hanya disimpan saja.

Investasi adalah pengeluaran atau pembelanjaan para investor atau perusahaan untuk membeli barang modal dan perlengkapan produksi, dengan maksud menambah kemampuan memproduksi barang-barang dan jasa-jasa yang tersedia dalam perekonomian. Secara umum investasi biasa dibedakan menjadi investasi terpengaruh (induced investment) dan investasi otonom (autonomous

investment). Zakat akan berpengaruh positif terhadap investasi, sebab dengan

adanya kewajiban zakat akan menstimulus umat Islam untuk tidak menimbun hartanya melainkan melakukan investasi agar harta tersebut berputar di dalam perekonomian. Namun investasi yang dimaksud di sini adalah investasi riil bukan investasi keuangan.

Meskipun secara umum zakat sebagai pengurang penghasilan kena pajak telah memiliki pengaruh terhadap konsumsi agregat, tabungan dan investasi, dampaknya sebenarnya lebih kecil apabila zakat diposisikan sebagai komponen pengurang pajak penghasilan. Hal ini bisa digambarkan dengan ilustrasi sederhana dengan menggunakan perhitungan berdasarkan Undang-undang No. 36 tahun 2008 tentang pajak penghasilan.

Misalkan seseorang memiliki pendapatan bulanan Rp 5 juta/bulan atau setara dengan Rp 60 juta/tahun. Dan ia telah berkeluarga dengan 2 orang anak, maka penghasilan tidak kena pajaknya akan sebesar Rp 15.840.000 + 1.320.000 + 1.320.000 + 1.320.000 = Rp 19.800.000,-. Maka penghasilan kena pajaknya akan menjadi Rp 40.200.000,-, Apabila individu tersebut telah membayar zakat sebesar Rp 1 juta, maka penghasilan kena pajaknya akan menjadi Rp 39.200.000,-. Sehingga pajak penghasilan yang harus dibayar adalah sebesar Rp 39.200.000 x 5% (karena PKP masih sampai dengan Rp 50 juta/tahun) = Rp 1.960.000,-. Maka total zakat dan pajak yang harus dibayarkan oleh individu tersebut adalah sebesar Rp 2.960.000,-

dibayar adalah Rp 2.010.000 dikurangi dengan Rp 1 juta rupiah menjadi Rp 1.010.000,-. Sehingga total pajak dan zakat yang harus dibayar adalah sebesar Rp 2.010.000,-.

Dengan dua ilustrasi di atas terlihat bahwa terdapat perbedaan yang cukup signifikan antara zakat sebagai pengurang penghasilan kena pajak dengan zakat sebagai pengurang pajak penghasilan. Tidak heran, banyak masyarakat yang memandang aturan saat ini dimana zakat sebagai pengurang penghasilan kena pajak justru menyebabkan beban pajak dan zakat yang harus mereka bayar lebih besar dibandingkan dengan hanya membayar pajak saja. Oleh karenanya pemerintah jika memiliki keinginan yang sungguh-sungguh untuk mengembangkan ekonomi syariah serta memiliki pengaruh yang cukup luas dalam perekonomian, maka zakat sebaiknya diletakkan sebagai pengurang pajak penghasilan. Apabila zakat diletakkan sebagai pengurang pajak penghasilan, maka ia akan memiliki pengaruh yang lebih besar kepada konsumsi agregat, tabungan, dan investasi dibandingkan dengan zakat hanya diposisikan sebagai pengurang penghasilan kena pajak.

H. Kesimpulan

Zakat merupakan salah satu instrument fiskal dalam perekonomian yang telah dipergunakan oleh pemerintahan Islam semenjak Rasulullah saw, dan berdasarkan perjalanan sejarah zakat telah memainkan peran cukup penting dalam mekanisme distribusi pendapatan dalam perekonomian. Pengelolaan zakat yang tepat, professional dan akuntabel akan memberikan pengaruh cukup signifikan dalam perekonomian.

Berdasarkan analisis ekonomi pengenaan pajak telah menimbulkan terjadi inefisiensi di dalam perekonomian. Pertama, pajak akan menaikkan biaya dari produsen sehingga terjadi penurunan tingkat keuntungan bagi perusahaan. Kedua, pajak akan menimbulkan deadweight loss di dalam perekonomian yang tidak dinikmati baik oleh produsen maupun konsumen.

Hal ini berbeda apabila pemerintah mengenakan zakat, zakat tidak akan menimbulkan distorsi di dalam perekonomian. Selain itu nilai 2,5% merupakan besaran yang tidak akan menyebabkan inefisiensi dalam perekonomian. Oleh karenanya dalam Islam selain zakat dianjurkan pula seorang muslim untuk membayarkan infak, shadaqah, wakaf, hibah, dan berbagai bentuk pembayaran sukarela lainnya. Dalam pemerintahan Islam, zakat merupakan sumber utama penerimaan Negara dan pajak menjadi sumber pendapatan tambahan apabila sumber penerimaan dari zakat masih belum memenuhi.

Daftar Pustaka

Al Arif, M. Nur Rianto. 2010a. Teori Makroekonomi Islam. Bandung: Alfabeta ---. 2010b. Efek Pengganda Zakat Serta Implikasinya

Terhadap Program Pengentasan Kemiskinan. Jurnal Ekbisi, Vol. 5, No. 1,

Desember 2010

---. 2011. Dasar-dasar Ekonomi Islam. Surakarta: Era Intermedia

Al-Qasim, Abu Ubaid. 2006. Kitab al-Amwal (terj). Jakarta: Gema Insani Press Al-Zuhayly, Wahbah. 1995. Zakat Kajian Berbagai Mazhab (terj).

Jakarta: Remaja Rosdakarya

Amar, Faozan. 2004. Pedoman Zakat Praktis. Yogyakarta: Suara Muhammadiyah Buku Panduan Hak dan Kewajiban Perpajakan, diterbitkan dalam bentuk e-book

oleh Ditjen Pajak Kemenkeu RI, http://www.pajakonline.com/engine /learning/ view.php?id=765 diakses 15 Januari 2013

Chapra, Umer. 2002. Islam dan Tantangan Ekonomi alih bahasa oleh Ikhwan Abidin Basri. Jakarta: Gema Insani Press

Djumrianti, Desloehal dkk. 2010. Optimalisasi Zakat Untuk Meminimalisasi

Kemiskinan di Indonesia. Jurnal Ekbisi, Vol. 5, No. 1, Desember 2010

Doa, M Djamal. 2001. Membangun Ekonomi Umat: Melalui Pengelolaan Zakat

Harta. Jakarta: Nuansa Madani

Fahmi, Chairul. 2010. Pajak dalam Syariat Islam: Kajian Normatif Terhadap

Kedudukan Wajib Pajak Bagi Muslim. Jurnal Ekbisi, Vol. 5, No. 1,

Desember 2010

Hafidhuddin, Didin. 2002. Zakat dalam Perekonomian Modern. Jakarta: Gema Insani Press

Halim, M Nipan Abdul. 2001. Mengapa Zakat Disyariatkan. Bandung: M2s Bandung

Huda, Nurul, dkk. 2012. Keuangan Publik Islam. Jakarta: Kencana

IMZ. 2010. Indonesia Zakat dan Development Report 2010. Ciputat: Indonesia Magnificence of Zakat

---. 2012. Indonesia Zakat dan Development Report 2012. Ciputat: Indonesia Magnificence of Zakat

Inayah, Gazi. 2003. Teori Komprehensif Tentang Zakat dan Pajak alih bahasa oleh Zainudin Adnan dan Nailul Falah. Yogyakarta: Tiara Wacana Yogya: Kahf, Monzer (ed). 1997. Economics of Zakah (a book of Readings).

Jeddah: IRTI-IDB.

---. 1998. Zakah Management In Some Moslem Countries. Jeddah: IRTI-IDB.

---. 1999. The Principle of Sosioeconomic Justice in The

Contemporary Fiqh of Zakah. Iqtishad Journal of Islamic Economic, Vol

I,

No. 1, Muharram 1420 H.

Khan, Fahim. 1985. The Macro Consumption Function in an Islamic

Framework. Journal of Research in Islamic Economics, Jeddah: King

Abdul Azis University:.

Kholis, Nur. 2010. Perpajakan di Indonesia dalam Perspektif Hukum Ekonomi

Islam. Jurnal Ekbisi, Vol. 5, No. 1, Desember 2010

Kuncoro, Mudrajad. 1997. Ekonomi Pembangunan: Teori, Masalah, dan

Mannan, M Abdul. 1992. Ekonomi Islam: Teori dan Praktik, alih bahasa: Potan Arif Harahap. Jakarta: Intermasa

Metwally, M. M. 1993. Essays on Islamic Economics. Calcutta: Academic Publisher

Muhammad. 2002. Zakat Profesi: Wacana Pemikiran dalam Fiqh Kontemporer. Jakarta: Salemba Diniyah

Nata, Abudin, et.al. 1999a. Mengenal Hukum Zakat dan Infak / Sedekah. Jakarta: BAZIS DKI Jakarta

---. 1999b. Pengelolaan Zakat dan Infak / Sedekah di DKI

Jakarta. Jakarta: BAZIS DKI Jakarta

Pujiyono, Arif. 2010. Dampak Zakat Terhadap Pengentasan Kemiskinan Melalui

Program Zakat Produktif dan Berbasis pada Pemberdayaan Kelompok Swadaya Masyarakat Miskin. Jurnal Ekbisi, Vol. 5, No. 1, Desember 2010

Qadir, Abdurrachman. 2001. Zakat: Dalam Dimensi Mahdah dan Sosial. Jakarta: Srigunting

Qardhawi, Yusuf. 1988. Hukum Zakat, alih bahasa Salman Harun, et.al. Jakarta: Pustaka Litera Antar Nusa dan Mizan

---. 1995. Kiat Islam Mengentaskan Kemiskinan, alih bahasa Syafril Halim. Jakarta: Gema Insani Press

---. 2005. Spektrum Zakat dalam Membangun Ekonomi

Kerakyatan (terj). Jakarta: Zikrul

Rahman, Afzalur. 1993. Doktrin Ekonomi Islam Jilid 3. Yogyakarta: Dana Bhakti Wakaf

Sadeq, Abu Al-Hasan. 1994. A Survey of The Institution of Zakah. Jeddah: IRTI-IDB

Sudewo, Erie. 2012. Manajemen ZIS. Ciputat: Indonesia Magnificence of Zakat Supriyanto, Eko. 2005. Ekonomi Islam: Pendekatan Ekonomi Makro Islam

dan Konvensional. Yogyakarta: Graha Ilmu

Susamto, Akhmad Akbar. 2002. Zakat Sebagai Pengurang Penghasilan Kena

Pajak: Sebuah Tinjauan Makroekonomi. Makalah SIMPONAS I, Sistem

Susanto, Anang A. 2002. “Zakat Sebagai Kebijakan Alternatif

Antikesenjangan dan AntiKemiskinan”. Jurnal Ekonomi Syariah

Muamalah. Vol. 1, No. 1, Agustus 2002

Trapsila, Aji Purba. 2010. Zakat dalam Pemodelan Makroekonomi. Jurnal Ekbisi, Vol. 5, No. 1, Desember 2010

BIOGRAFI PENULIS

Nama : Mohammad Nur Rianto Al Arif Nama Panggilan : Arif

Tempat, tgl lahir : Pekanbaru, 13 Oktober 1981 Alamat rumah : Jl Ori Raya B2/19, Rt 002/011

Pondok Bambu, Jakarta Timur -13430- Telpon : (021) 8616696 / (021) 8614885

Fax : (021) 8631207

Hp : 0818-118746 / 082123908885 Alamat kantor : Gedung III, Fak. Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta

Jl. Ir. H. Juanda No. 95, Ciputat, Tangerang Selatan Telpon kantor : (021) 74711537

E-mail : [email protected]; [email protected]

Pendidikan:

1. Sedang menempuh S-3 Ilmu Ekonomi, Universitas Indonesia, Jakarta (tahun 2010- sekarang)

2. S-2 Ekonomi & Keuangan Syariah Universitas Indonesia, Jakarta (tamat tahun 2006)

3. S-1 Ekonomi jurusan Studi Pembangunan Universitas Diponegoro, Semarang (tamat tahun 2004)

4. SMUN 61 Jakarta (tamat tahun 1999) 5. SMPN 51 Jakarta (tamat tahun 1996)

6. Madrasah Diniyah Asy-syaakiriin Pondok Bambu (tamat tahun 1994) 7. SDN 01 pagi Pondok Bambu (tamat tahun 1993)

Pengalaman Kerja

1. Dosen Tetap Program Studi Muamalat Fakultas Syariah dan Hukum di Universitas Islam Negeri Syarif Hidayatullah, Jakarta tahun 2008 – sekarang 2. Dosen tidak tetap di FAI Uhamka Jakarta, September 2012 – sekarang 3. Dosen tidak tetap di FE Ubhara Jaya, Maret 2012 - sekarang

4. Dosen tidak tetap di STIE Muhammadiyah Jakarta, tahun 2009 – sekarang 5. Dosen tidak tetap di STIE MH Thamrin Jakarta, tahun 2010 – 2011 6. Direktur Baitulmâl Paramadina, Jakarta, 2006 – 2007

7. Direktur Keuangan dan Pemasaran PT Promedika Anugerah Mandiri, Jakarta tahun 2005 – 2006

Organisasi:

1. Sekretaris Biro Penelitian Ekonomi Islam Ikatan Ahli Ekonomi Islam (IAEI) Pusat, periode 2011-2014

2. Bendahara 1 Pusat Pengkajian dan Penelitian Ekonomi Islam (P3EI) UIN Syarif Hidayatullah Jakarta

3. Sekretaris Pimpinan Cabang Muhammadiyah Pondok Bambu Jakarta Timur, periode 2010-2015

4. Wakil Sekretaris LAZIS Muhammadiyah Wilayah DKI Jakarta, periode 2010-2015

5. Ketua Majelis Ekonomi Pimpinan Daerah Muhammadiyah Jakarta Timur, periode 2010-2015

6. Sekretaris Rukun Tetangga (RT) 002/011 Kelurahan Pondok Bambu, Kecamatan Duren Sawit, Jakarta Timur periode 2008 – 2011

7. Ketua Majelis Ekonomi Pimpinan Cabang Muhammadiyah Pondok Bambu periode 2005 – 2010

8. Bendahara Lazis Pimpinan Daerah Jakarta Timur periode 2000 – 2005 9. Ketua Ikatan Remaja Islam Al-Ridha (2004 – 2007)

10.Pengurus di Kelompok Studi Ekonomi Islam (KSEI) FE Undip (semasa kuliah)

11.Tim Ad-Hoc KNEI Forum silaturahmi Studi Ekonomi Islam (FoSSei) (semasa kuliah)

Karya Ilmiah (Buku Teks)

Buku berjudul “Lembaga Keuangan Syariah”. Penerbit Pustaka Setia, Bandung, tahun 2012

Buku berjudul “Potret Pendidikan Ekonomi Islam di Indonesia” sebagai penulis ketiga dari tiga penulis. Penerbit Gramata, Jakarta. Tahun 2012

Buku berjudul “Dasar-dasar Ekonomi Islam. Penerbit Era Intermedia, Surakarta, tahun 2011

Buku berjudul “Dasar-dasar Pemasaran Bank Syariah” CV Alfabeta Bandung tahun 2010

Buku berjudul “Teori Mikroekonomi: Suatu Perbandingan Ekonomi Islam dan Ekonomi Konvensional” sebagai penulis pertama dari dua penulis. Penerbit Kencana, tahun 2010

Buku berjudul “Teori Makroekonomi Islam: Konsep, Teori dan Analisis”. Penerbit Alfabeta Bandung, tahun 2010

Buku Ajar

Buku Materi Pokok pada mata kuliah “Ekonomi Pendidikan”, Universitas Terbuka, tahun 2012

Buku Ajar Individu Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang berjudul “Teori Makroekonomi Islam”. Tahun 2010

Buku Ajar Kolektif Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta sebagai penulis kedua berjudul “Bank dan Lembaga Keuangan Syariah”. Tahun 2010

Buku Ajar Kolektif Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta sebagai penulis kedua yang berjudul “Teori Mikroekonomi Islam”. Tahun 2009

Jurnal

Efek Multiplier Wakaf Uang dan Pengaruhnya Terhadap Program Pengentasan Kemiskinan, Jurnal Asy-Syir’ah Fakultas Syariah UIN Sunan Kalijaga Yogyakarta, Vol. 46, No. 1, Januari 2012

Tingkat Kepuasan Mahasiswa Terhadap Penyelenggaraan Pendidikan Pada Program Studi Muamalat FSH UIN Syarif Hidayatullah Jakarta, Jurnal Ekobis STIE Muhammadiyah Jakarta, Vol. I, No. 2, September 2011

Pengaruh Pelayanan Jasa Kesehatan Terhadap Kepuasan Konsumen Pada Klinik Promedika Health Center. Sebagai penulis pertama dari dua penulis. Jurnal Ekobis STIE Muhammadiyah Jakarta, Vol. I, No. I, Maret 2011

Efek Pengganda Zakat Serta Implikasinya Terhadap Program Pengentasan Kemiskinan. Jurnal Ekbisi Prodi Keuangan Islam, UIN Sunan Kalijaga Yogyakarta, Vol. 5, No. 1, Desember 2010

Efektivitas Biaya Promosi dan Biaya Diklat Terhadap Penghimpunan Dana Pihak Ketiga di Bank Syariah. Jurnal Ekonomi Bisnis, Universitas Gunadarma, No. 3, Vol. 15, Desember 2010

Potensi Wakaf Uang dan Dampaknya Terhadap Perekonomian. Jurnal Dialog Balitbang Diklat Kemenang, No. 70, Tahun XXXIII, Nopember 2010

Tingkat Suku Bunga Bank Konvensional dan Pengaruhnya Terhadap Penetapan Persentase Bagi Hasil di Bank Syariah. Jurnal Dialog Balitbang Diklat Kemenag, No. 69, Tahun XXXIII, Juli 2010

Perilaku Konsumen Muslim dalam Memaksimuman Kepuasan. Jurnal Sosio-Religia LinkSas Yogyakart, Vo. 9, No. 2 tahun 2010

Pemberdayaan Masyarakat Berbasis Wakaf Uang. Jurnal Asy-Syir’ah Fakultas Syariah UIN Sunan Kalijaga Yogyakarta, Vol. 44, No. II tahun 2010

Efek Multiplier Zakat terhadap Pendapatan di Propinsi DKI Jakarta. Jurnal Al-Iqtishad FSH UIN Syarif Hidayatullah Jakarta, Vol. 1, No. 1 tahun 2009

Paper dan Penelitian

Paper pada Seminar Nasional dengan judul “Pemerkuatan Kurikulum Ekonomi Islam dalam Hubungannya dengan Kebutuhan Sumber Daya Manusia di Industri Perbankan Syariah”, FEKON Universitas Terbuka, tahun 2011

Penelitian kompetitif sebagai anggota tim peneliti dengan judul “Preferensi Perguruan Tinggi di Jakarta Terhadap Perbankan Syariah”, Lembaga Penelitian UIN Syarif Hidayatullah Jakarta, tahun 2011

Penelitian kolektif sebagai anggota tim peneliti dengan judul “Pengukuran Kepuasan Mahasiswa Terhadap Prodi Muamalat”, FSH UIN Syarif Hidayatullah Jakarta, tahun 2011

Paper pada Forum Riset Perbankan Syariah (FRPS) sebagai penulis kedua dari dua penulis dengan judul “Peta Potensi SDM Ekonomi Islam di Indonesia serta keterkaitannya dengan Industri Keuangan Syariah”. Bank Indonesia, tahun 2010

Penelitian kompetitif sebagai anggota tim peneliti dengan judul “Peta Potensi SDM Ekonomi Islam di PTU dan PTAI serta Relevansinya Dengan Industri Keuangan Syariah di Indonesia”, Lembaga Penelitian UIN Syarif Hidayatullah Jakarta, tahun 2010

Paper pada Seminar Internasional dengan judul “Peranan BMT Dalam Pembiayaan UMKM di Indonesia”. FE Universitas Trisakti, tahun 2010