1

PRAKTEK ZAKAT PENGURANG PAJAK

DI INDONESIA DAN SINGAPURA

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah(S.E)

Oleh: Dewi Soimah 1112046300008

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH

JAKARTA

ii

PRAKTEK ZAKAT PENGURANG PAJAK DI INDONESIA DAN SINGAPURA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Untuk Memenuhi Persyaratan Mencapai Gelar Sarjana Ekonomi Syariah

Disusun Oleh: Dewi Soimah 1112046300008

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

iv

LEMBAR PERNYATAAN

Dengan ini saya menyatakan:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar stara 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 26 Desember 2016

v ABSTRACK

“Praktek Zakat Pengurang Pajak di Indonesia dan Singapura”. Bachelor degree of islamic economy departemen of Faculty of Economy and Business of Syarif Hidayatullah Islamic state University Jakarta 2016.

The aim of the study was to examine the reduction of tax through paying zakah in Indonesia and Singapore. Zakah and tax development, the regulation, and the zakah institution in Indonesia and Singapore are also discussed.

This study employed descriptive analysis to obtain and present the data. The data were collected through interviewing MUIS and BAZNAS and studying the literature regarding the issues. Zakah and tax books, journals and articels were examine.

The risult showed that the tax reduction by paying zakah in Indonesia is less than the reduction of tax by paying zakah in Singapore which is 100%. Unlike in Singapore there are few know the tax reduction by paying zakah in Indonesia.

vi ABSTRAK

“Praktek Zakat Pengurang Pajak di Indonesia dan Singapura”. Stara satu (S1) Jurusan Ekonomi Syariah Program Studi Ekonomi Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta 2016.

Penelitian ini bertujuan untuk mengetahuai parktek zakat sebagai pengurang pajak di Indonesia dan Singapura. Mulai dari perkembangan zakat dan pajak, dasar hukum, dan pengelola zakat di Indonesia dan Singapura.

Metode penelitian yang digunakan adalah analisis deskriptif, yaitu penelitian yang menggambarkan data dan informasi berdasarkan fakta-fakta yang diperoleh penulis melalui wawancara dengan pihak MUIS dan BAZNAS, buku-buku tentang zakat dan pajak, jurnal-jurnal yang terkait dengan judul dan internet.

Hasil penelitian menunjukan praktek zakat sebagai pengurang pajak di Indonesia masih sangat sangat sedikit pengurangnya dan masih banyak masyarakat yang tidak mengetahui jika zakat dapat mengurangi pajak. Sedangkan di Singapura yang muslim minoritas zakat sebagai pengurang pajaknya sudah 100%.

vii

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT, berkat rahmat dan kasih sayangnya, skripsi ini dapat terselesaikan tepat pada waktunya. Shalawat serta salam selalu tercurahkan kepada kepada baginda Nabi Muhammad SAW, keluarga serta para sahabatnya yang senantiasa setia dan taat kepada beliau.

Dengen kerendahan hati penulis mnegucapkan banyak terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis baik langsung maupun tidak langsung dalam penyusuan skripsi ini. Karena berkat bantuan mereka jugalah skripsi ini dapat terselesaikan. Oleh sebab itu penulis mengucapkan banyak terimakasih kepada yang terhormat:

1. Bapak Dr. Asep Saepuddin Jahar, MA, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta sekaligus dosen penguji skripsi penulis.

2. Bapak AM. Hasan Ali, M.A, selaku Ketua Program Studi Muamalat dan Bapak Abdurrauf, Lc, selaku Sekretaris Program Studi Muamalat dan sebagai Ketua dan Sekretaris Panitia Ujian Skripsi.

3. Bapak Dr. H. Gustian Djuanda, SE, MM, selaku dosen pembimbing skripsi yang telah memberikan bantuan, arahan, saran, koreksi, ilmu pengetahuan serta semangat kepada penulis sehingga skripsi ini dapat terselesaikan.

4. Pihak MUIS dan BAZNAS, selaku informan yang telah meluangkan waktunya kepada penulis untuk berbagi pengetahuan dan informasi untuk penyusunan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum dan Fakultas Ekonomi dan Bisnis yang telah mengajarkan ilmunya selama penulis mengikuti perkuliahan, semoga ilmu yang telah disampaikan bermanfaat.

6. Kedua orang tuaku tesayang, Umi Kasanah dan Bapak Amin Sari. Terimakasih untuk doa-doanya dan dukungannya. Serta kakak-kakakku

viii

terkasih, Ang Abub, Ang Okha dan Ang Uti, terimakasih untuk doa, bantuan dan motivasinya. Dan adikku tercinta, Hambali.

7. Teman-teman ZISWAF 2012, teman-teman keluarga Permai Ayu DKI Jakarta dan KMSGD Jabodetabek, teman-teman kosan, terimakasih sudah menemani hari-hariku.

8. Seluruh staf dan karyawan Akademik Fakultas Syariah dan Hukum dan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian penulis sangat bersyukur dapat menyelesaikan studi di UIN Syarif Hidayatullah Jakarta. Atas bantuan dan motivasi dari tokok-tokoh tersebut di atas penulis sangat berterimakasih, semoga Allah membalas kebaikannya. Dan semoga skripsi ini dapat bermanfaat bagi penulis serta para pembacanya.

Jakarta, 26 Desember 2016

ix DAFTAR ISI

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN PEMBIMBING...,,,,,,...ii

PENGESAHAN PANITIA UJIAN...,,,,,,...iii

LEMBAR PERNYATAAN...,,,,,...iv ABSTRAK...v KATA PENGANTAR...vii DAFTAR ISI...ix DAFTAR GAMBAR...xii DAFTAR TABEL...xiii BAB I PENDAHULUAN...1 A. Latar Belakang...1 B. RumusanMasalah...5 C. Pembatasan Masalah...6 D. Tujuan Penelitian...6 E. Manfaat Penelitian...7 F. Studi Terdahulu...8 G. Metode Penelitian...10 1. Jenis Penelitian...10

2. Teknik Pengumpulan Data...11

3. Sumber Data...11

4. Teknik Analisis Data...11

H. Teknik Penulisan Skripsi...12

x

BAB II PARADIGMA ZAKAT DAN PAJAK...14

A. Pengertian Zakat...14

B. Dasar Hukum Zakat...16

C. Jenis-Jenis Zakat...19

D. Pengertian Pajak...24

E. Dasar hukum Pajak...26

F. Jenis-Jenis Pajak...27

G. Tujuan Zakat dan Pajak...30

1. Tujuan Zakat...30

2. Tujuan Pajak...32

3. Persamaan dan Perbedaan Zakat dan Pajak...35

BAB III SISTEM PENGELOLAAN ZAKAT DAN PAJAK DI INDONESIA DAN SINGAPURA...38

A. Sistem Pengelolaan Zakat dan Pajak di Indonesia...38

1. Sistem Pengelolana Zakat di Indonesia...38

2. Sistem Pengelolaan Pajak di Indonesia...44

B. Sistem Pengelolaan Zakat dan Pajak di Singapura...46

1. Sistem Pengelolana Zakat Singapura...46

2. Sistem Pengelolaan Pajak di Singapura...52

BAB IV ANALISIS HASIL PENELITIAN...56

A. Zakat Sebagai Pengurang Pajak di Indonesia...56

1. Dasar Hukum Zakat Pengurang Pajak di Indonesia...56

2. Perhitungan Zakat Pengurang Pajak di Indonesia...65

B. Zakat Sebagai Pengurang Pajak di Singapura...69

1. Dasar Hukum Zakat Pengurang Pajak di Singapura...69

xi

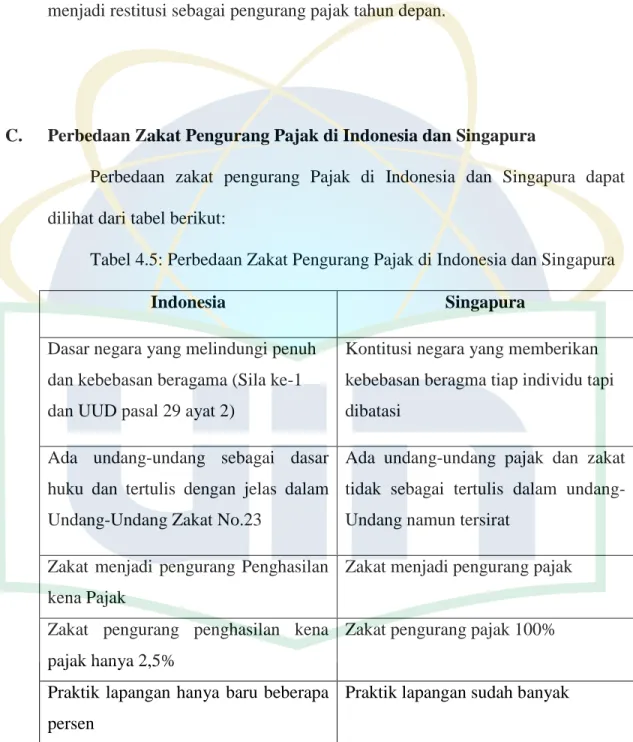

C. Perbedaan Zakat Pengurang Pajak di Indonesia dan Singapura...73

BAB V PENUTUP...74

A. Simpulan ...74

B. Saran ...75

DAFTAR PUSTAKA ...76

xii

DAFTAR GAMBAR

Gambar 3.1: Peta Pembagian Masjid di Singapura...51 Gambar 3.2: Grafik Penerimaan Zakat Singapura...52

xiii

DAFTAR TABEL

Tabel 2.1: Perbedaan Pajak Langsung dan Pajak Tidak Langsung...39

Tabel 2.2: Perbedaan Zakat Dan Pajak...36

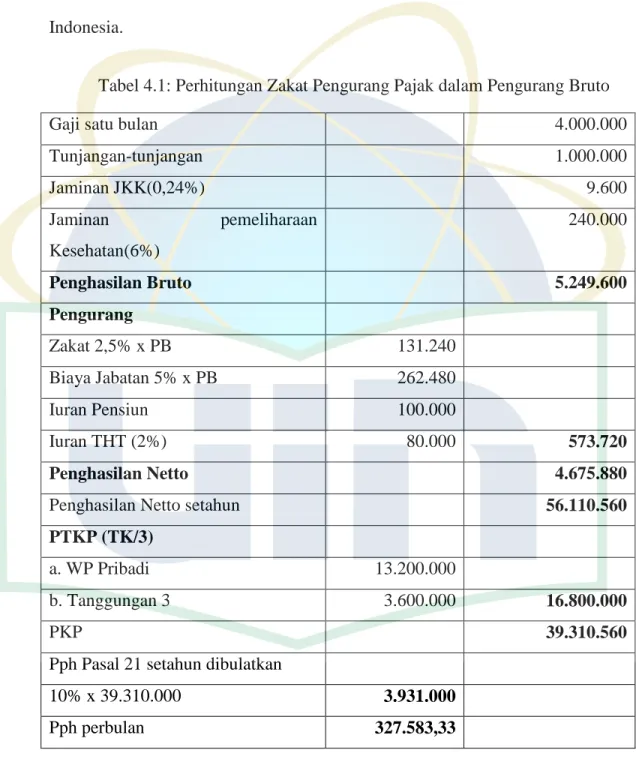

Tabel 4.1: Perhitungan Zakat Pengurang Pajak Sebagai Pengurang Bruto...66

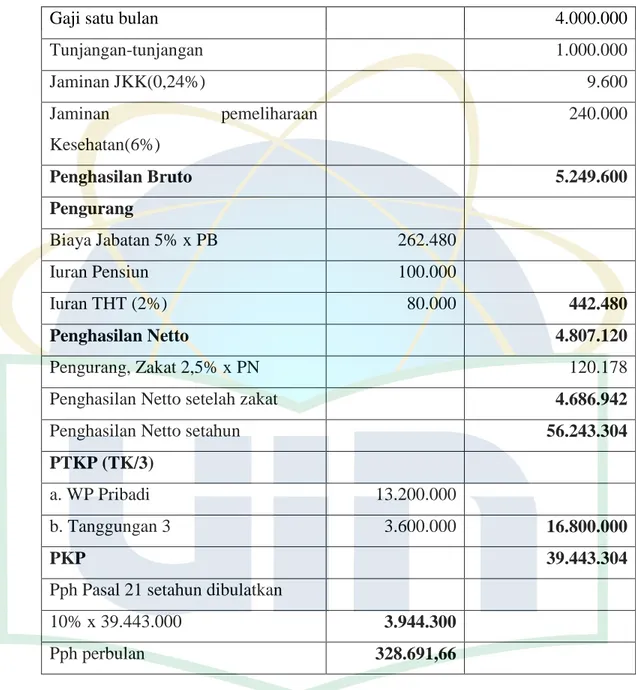

Tabel 4.2: Perhitungan Zakat Pengurang Pajak Sebagai Pengurang Netto……...67

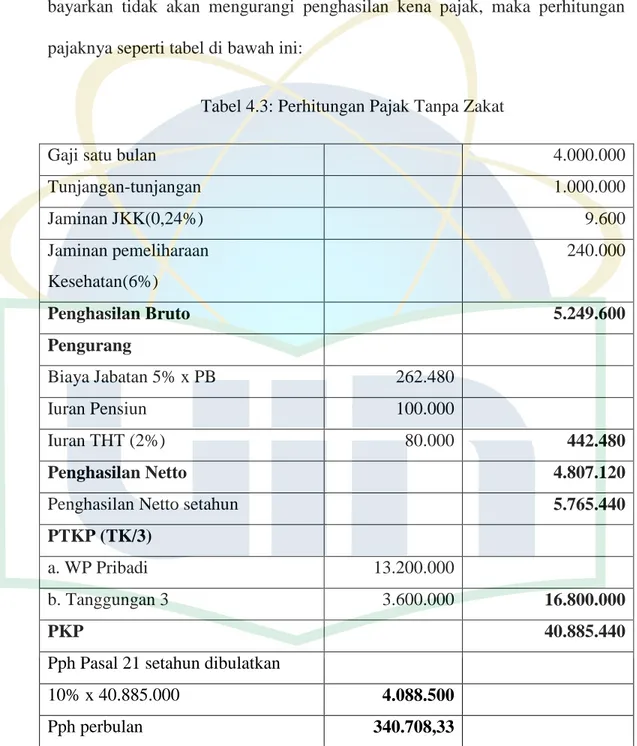

Tabel 4.3: Perhitungan Pajak Tanpa Zakat...68

Tabel 4.4: Perhitungan Zakat Pengurang Pajak di Singapura...72

1 BAB I

PENDAHULUAN

A. Latar Belakang

Jauh sebelum Islam datang, sistem perpajakan telah lama dikenal oleh sejumlah manusia1. Zakat dan pajak merupakan kewajiban yang harus di bayar, tetapi zakat dan pajak memiliki pengertian yang berbeda dan kekhususan karakteristik yang berbeda pula. Saat ini banyak masyarakat yang mengasumsikan zakat adalah pajak tidak resmi yang diberlakukan oleh agama Islam kepada setiap muslim2. Anggapan demikian memang tidak sepenuhnya salah, tetapi juga tidak sepenuhnya benar. Zakat dan pajak memiliki persamaan karena perintah mengeluarkan sebagian harta ini dijalankan menurut aturan tertentu yang menaungi sebuah kelompok masyarakat. Zakat dibayar berdasarkan syariat Islam, sedangkan pajak dibayarkan menurut undang-undang perpajakan yang berlaku dalam sebuah negara3. Persamaan pajak dan zakat lainnya adalah besarnya pembayaran ditentukan menurut prosentase tertentu dan berlaku untuk orang-orang yang memenuhi syarat. Keduanya juga berperan dalam membangun kesejahteraan kelompok masyarakat tertentu.

1 Must Itjand, Catatan Kaki Meja: Sejarah Pajak, dikutip dari

catatankakimeja.blogspot.com/2015/03/sejarah-pajak.html?m=1 pada 21 Desember 2016.

2

Zakat.or.id, Apakah Persamaan dan Perbedaan antara Zakat dan Pajak, dikutip dari http://zakat.or.id/apakah-persamaan-dan-perbedaan-antara-zakat-dan-pajak/#sthash.zwDg6D3P.dpbs pada 23 Oktober 2015.

3 Didin Hafidhuddin, Anda Bertanya tentang Zakat Infak & Sedekah Kami Menjawab(Jakarta:Badan Ambil Zakat Nasional (BAZNAS),2005), hlm.71-72.

2

Perbedaan zakat dan pajak yang pertama adalah dalam hal penerimanya. Zakat dibayarkan melalui amil zakat (lembaga penyalur dan pengelola zakat) maupun dibayarkan langsung kepada delapan golongan orang yang berhak menerima zakat4. Manfaat zakat dapat dirasakan langsung maupun tidak langsung oleh masyarakat. Sedangkan pajak merupakan kewajiban yang dibayarkan kepada kantor pelayanan pajak dan lembaga-lembaga lain yang ditunjuk oleh Pemerintah sebagai tempat pembayaran pajak. Manfaat pajak tidak bisa dirasakan langsung oleh masyarakat suatu negara.

Perbedaan pajak dan zakat yang kedua adalah waktu pembayarannya. Zakat fitrah dibayarkan hanya pada bulan Ramadhan, lalu zakat harta dibayarkan pada saat telah mencapai nisab dan dimiliki selama setahun. Sedangkan waktu pembayaran pajak negara adalah satu tahun pembukuan. Perbedaan pajak dan zakat yang ketiga adalah benda yang digunakan sebagai alat pembayaran. Pajak umumnya dibayar menggunakan uang tunai. Sementara itu zakat fitrah boleh dibayarkan dalam bentuk uang tunai maupun bahan makanan pokok seperti beras dan gandum.5

Zakat, Infak, Sedekah dan Wakaf merupakan solusi konkrit dalam rangka memberi jaminan dan perlindungan terhadap fakir miskin dan dapat menutup sumber-sumber kerawanan sosial yang ada di masyarakat. Zakat merupakan sumber pendanaan yang berkesinambungan, menurut Prof. Dr. Nasrullah Umar,

4 Ibid, hlm.73-74.

5 Zakat.or.id, Apakah Persamaan dan Perbedaan antara Zakat dan Pajak, dikutip dari http://zakat.or.id/apakah-persamaan-dan-perbedaan-antara-zakat-dan-pajak/#sthash.zwDg6D3P.dpbs pada 23 Oktober 2015.

3

ada empat syarat untuk mencapai optimalisasi pengelolaan zakat yaitu dukungan, peran pemerintah sebagai pemegang otoritas kekuasaan negara; profesionalitas lembaga yang mengelola zakat; program pelayanan mustahik yang tepat sasaran dan tepat prioritas; dan sosialisasi dan edukasi yang terus menerus tentang kewajiban zakat dan manfaat zakat bagi umat.6

Konsep zakat sebagai pengurang pajak sekarang bukan hanya sekedar konsep, karena sudah ada beberapa negara yang menerapkan zakat sebagai pengurang pajak, salah satunya adalah Singapura. Dalam urusan Zakat, Singapura ternyata lebih maju. Tahun 2010, pada pertemuan kedua Dewan Zakat Mentri-mentri Agama Brunei Darussalam, Indonesia, Malaysia dan Singapura (MABIMS) membahas pula tentang zakat pengurang pajak, Indonesia saat itu masih memperjuangkan Undang-Undang baru tentang zakat untuk mengamandemen Undang-Undang sebelumnya dan memperjuangkan pula zakat sebagai pengurang pajak7 secara murni.

Tahun 2011 baru disahkan Undang-Undang Nomor 23 tetang Pengelolaan Zakat sebagai pengganti dan penyempurna Undang-Undang Nomor 38 Tahun 1999. Di Undang-Undang No. 23 dijelaskan pada Pasal 22 yang berbunyi “Zakat yang dibayarkan oleh muzaki kepada BAZNAS atau LAZ dikurangkan dari penghasilan kena pajak8”. Setiap muzaki yang membayarkan zakat akan mendapatkan bukti setoran zakat yang dapat digunakan sebagai pengurang

6 Artikel , ZIS dan Wakaf Solusi Konkrit Perlindungan Fakir Mikin, dikutip dari Majalah Ikhlas Beramal. Nomor 63 Tahun XIII Juni 2010. Hlm. 6.

7 Ibid, hlm. 62. 8

4

penghasilan kena pajak dengan cara muzaki melampirkan fotokopi bukti pembayaran pada Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Tahun Pajak dilakukannya pengurangan zakat atau sumbangan keagamaan yang sifatnya wajib9.

Sedangkan di Singapura saat itu zakat sebangai pengurang pajak sudah berjalan enam tahun. Bahkan sistem pembayaran pajak dan zakat di Singapura sudah terhubung secara terpadu sehingga memudahkan bagi warga muslim disana untuk melakukan transaksi di satu tempat saja. Di Singapura seorang wajib pajak yang kelebihan membayar pajaknya langsung mendapat restitusi apabila ternyata pembayaran zakatnya belum dihitung.

Dari pemaparan yang tertera di atas penulis ingin mengkaji lebih dalam tentang zakat dan pajak pengurang di Indonesia dan Singapura, karena terdapat hal menarik dimana di Singapura zakat menjadi pengurang 100% terhadapat pajak. Sedangkan di Indonesia, zakat sebagai pengurang pajak tidak sesuai dengan Undang-Undang, baik Undang-Undang Zakat maupun Undang-Undang Pajak. Dalam UU No.38/1999 zakat sebagai pengurang penghasilan pajak dan dipertegas dalam ketentuan perpajakan dalam UU No. 17/2000 tentang perubahan Ketiga atas UU No. 7/1983 tetnag Pajak penghasilan ditegaskan dalam pasal 4 ayat (3) huruf a nomor 1 bahwa yang tidak termasuk objek pajak salah satunya adalah zakat.

9 Irma Devita, Zakat bisa mengurangi penghasilan kena pajak, dikutip dari http://irmadevita.com/2013/zakat-bisa-mengurangi-penghasilan-kena-pajak/ pada 12 September 2015.

5

Pada saat UU No.23/2011 disahkan, Dirjen pajak pun mengeluarkan Peraturan Direktur Jenderal Pajak No. PER- 33/PJ/2011 yang menerangkan bahwa zakat bisa mengurangkan penghasilan netto. Tapi pada tahun selanjutnya keluar Peraturan Direktur Jenderal Pajak Nomor PER-15/PJ/2012 yang mengatakan bahwa zakat sebagai pengurang penghasilan bruto dan berlaku sejak 11 Juni 2012 yang secara secara otomatis menghapus peraturan Dirjen pajak sebelumnya, dan semua peraturan yang dikeluarkan dirjen ini bertentangan dengan UU zakat dan pajak, tapi hal inilah yang berlaku di Indonesia sekarang, sehingga membuat minat masyarkat untuk membayar zakat masih rendah.

Dari pemaparan tersebut di atas penulis menemukan poin-poin yang menarik untuk dikaji lebih dalam, maka penulis ingin membuat penelitian dengan bertema “Praktek Zakat Pengurang Pajak di Indonesia dan Singapura”.

B. Rumusan Masalah

Zakat sebagai pengurang penghasilan kena pajak di Indonesia sudah tertulis dalam Undang-Undang Zakat No. 23 Tahun 2011, tetapi dalam prakteknya baru tahun-tahun sekarang zakat sebagai pengurang pajak berjalan walaupun tersendat dan belum secara optimal terintegrasi dengan Kantor Pelayanan Pajak ditambah perubahan-perubahan ketentuan Zakat sebagai penurang penghasilan kena pajak oleh Dirjen Pajak. Di Singapura, zakat sebagai pengurang pajak sudah berlaku sejak 2005 dan sudah terintegrasi langsung dengan lembaga pajak di Singapura. Dari sini muncul banyak pertanyaan, karena berbedaan yang signifikan antara Indonesia dan Singapura yang mempunyai latar belakang berbeda pula. Oleh

6

sebab itu, peneliti akan mengumpulkan alternatif sebab terjadinya masalah yang akan nanti diteliti sesuai dengan batasan kemampuan peneliti.

Masalah yang dapat diidentifikasikan penulis adalah sebagai berikut: 1. Bagaimana sistem pengelolaan zakat di Indonesia?

2. Bagaimana sistem pengelolaan zakat di Singapura?

3. Bagaimana bentuk implementasi zakat pengurang pajak di Indonesia? 4. Bagaimana bentuk impelemtasi zakat pengurang pajak di Singapura? 5. Apa perbedaan zakat pengurang pajak di Indonesia dan Singapura?

C. Pembatasan Masalah

Untuk meneliti seluruh permasalahan di atas, peneliti perlu waktu dan materi yang banyak. Jika peneliti memiliki keterbatasan-keterbatasan kemampuan, maka peneliti hanya akan dibatasi pada: Sistem pengelolaan zakat di Indonesia dan Singapura dan posisi zakat sebagai pengurang pajak yang terjadi di Indonesia dan Singapura.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui dan mendeskripsikan zakat sebagai pengurang pajak di Indonesia.

7

2. Untuk mengetahui dan mendeskripdikan zakat sebagai pengurang pajak di Singapura.

3. Untuk mengetahui sistem dan mekanisme yang terkait dengan zakat di Indonesia dan Singapura secara menyeluruh, dan;

4. Untuk mengetahui zakat pengurang pajak di Indonesia dan Singapura.

E. Manfaat Penelitian

Manfaat penelitian ini untuk berbagai bidang, yaitu: 1. Peneliti

Sebagai referensi penelitian selanjutnya mengenai zakat pengurang pajak baik di Indonesia maupun di Singapura.

2. Akademisi

Hasil dari penelitian ini dapat digunakan sebagai literatur pembelajaran tentang zakat dan pajak di universitas, khususnya dalam praktik zakat sebagai pengurang pajak.

3. Lembaga Zakat

Dapat di jadikan bahan acuan untuk lebih giat dalam memperjuangkan eksistensi BAZ/LAZ dalam hal pengembangan dan pengumpulan dana zakat. 4. Pemerintah

Dalam pemerintahan, dapat mengkaji ulang zakat pengurang pajak di Indonesia.

8 F. Studi Terdahulu

Dalam penelitian ini, penulis menemukan beberapa sumber kajian lain yang telah lebih dulu membahas terkait zakat sebagai pengurang pajak di Indonesia, diantaranya yaitu:

1. E. R. Fitranoska / Pengaruh Zakat Sebagai Pengurang Penghasilan Kena Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi: Pada KPP Pratama Jaya Tanah Abang III / Fakultas Ilmu Sosial dan Politik, Universitas Indonesia, 2006.

Tesis ini menemukan hubungan positif yang kuat antara zakat sebagai pengurang penghasilan kena pajak dengan pemenuhan kewajiban pajak. Dan dari hasil analisis akhir didapat variable zakat sebagai pengurang penghasilan kena pajak memberikan kontribusi 59,2% terhadap pemenuhan kewajiban pajak orang pribadi.

2. Apriliana S.E / Analisis Komparatif Antara Perlakuan Zakat Sebagai Pengurang Penghasilan Kena Pajak Dengan Perlakuan Zakat Sebagai Pengurang Langsung Pajak Penghasilan / Akuntansi, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta / 2010.

Skripsi ini menganalisis perbedaan antara dua pelaku zakat. Perlakuan pertama, zakat sebagai pengurang penghasilan kena pajak dan kedua perlakuan zakat sebagai pengurang langsung pajak penghasilan (kredit pajak). Zakat sebagai penguran PKP dikurangkan dari penghasilan netto, dan zakat sebagai kredit pajak dikurangkan dari PPh terutang. Dan hasil analisis terakhir terdapat korelasi positif antara pajak dan zakat.

9

3. Nurul Miftakhi / Implementasi Ketentuan Pembayaran Zakat Sebagai Pengurang Penghasilan Kena Pajak Bagi Wajib Orang Pribadi (Studi Kasus di Kantor Pelayanan Pajak (KPP) Pratama Malang Selatan) / Manajemen, Fakultas Ekonomi, UIN Maulana Malik Ibrahim Malang / 2011.

Skripsinya membahas tentang pelaksanaan ketemtuan pembayaran zakat pajak sebagai pengurang penghasilan kena pajak bagi wajib pajak orang pribadi serta dan hambatan yang dihadapi dalam ketentuan pembayaran zakat sebagai pengurang penghasilan kena pajak bagi wajib pajak orang pribadi.

4. Abdul Basir / Zakat Atas Penghasilan, Sebagai Pengurang Penghasilan Kena Pajak / Fakultas Ilmu Sosial dan Politik, Universitas Indonesia / 2002.

Tesis ini menjelaskan kemungkinan zakat penghasilan dengan pajak penghasilan dan mencari alternative guna menyempurnakan system pajak penghasilan dengan memperhatikan kedudukan yang sebenarnya dari zakat penghasilan.

5. Nurfitriana / Analisis Perlakuan Zakat Dan Perhitungan Pajak Penghasilan Orang Pribadi (Studi Komparasi Antara Peraturan Perpajakan Indonesia dengan Malaysia / Departemen Akuntansi, Fakultas Ekonomi, Universitas Indonesia / 2008.

Isi tentang pengelolaan dan penghimpunan dana zakat di Indonesia dan Malaysia, dan perbandingan ketentuan zakat dalam undang-undang antara Indonesia dan Malaysia, juga perbandingan jumlah hasil pajak dan zakat antara Indonesia dan Malaysia.

10

6. Mariah S.Sy / Zakat Sebagi Pengurang Pengasilan Kena Pajak (Studi Terhadap Pelaksanaan Undang-Undang Zakat di Kabupaten Bekasi) / Hukum Keluarga, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah / 2011.

G. Metode Penelitian

Penelitian yang dilakukan dalam penulisan skripsi ini merupakan penelitian deskriptif yang menjelaskan praktik perhitungan zakat sebagai pengurang pajak di Indonesia dan Singapura. Penelitian deskriptif adalah penelitian yang memberikan gambaran dan mengungkapkan suatu permasalahn, keadaan atau peristiwa sebagaimana adanya dan mengungkapkan fakta-fakta yang ada.

1. Jenis Penelitian

Adapun jenis penelitian yang digunakan penulis di sini adalah dengan menggunakan penelitian kualitatif, penelitian akan menggunakan metode eksploratif. Penelitian ini akan mengkombinasikan pendekatan normatif dengan studi kepustkaan (library research). Pendekatan normatif yaitu kajian kerpustakan bertujuan mengeksplorasi dan memahami berbagai konsep yang berkaitan dengan tema penulis yang dilakukan untuk mendapatkan data dan sedetail mungkin dengan mengacu pada teori yang sudah dijelaskan pada kajian teoritis. Sumber data yang digunakan adalah data primer dan juga sumber data skunder: buku-buku, jurnal-jurnal yang berisi tulisan-tulisan yang membahas zakat sebagai pengurang pajak.

11 2. Teknik Pengumpulan Data

Mengenai teknik pengumpulan data, penulis akan mendapatkan data dengan observasi langsung yaitu wawancara dan studi pustaka, mencari, mengumpulkan, meneliti, menelaah serta mengkaji data dan informasi dari berbagai media yang relevan dan objektif guna memenuhi pembahasan Analisis Perbandingan Zakat Pengurang Pajak di Indonesia dan Singapura. 3. Sumber data

a. Data primer, bersumber dari observasi langsung kelapangan dan wawancara, Undang-Undang Zakat dan Pajak, Undang-undang Adminisrasi Hukum Islam (AMLA) Singapura.

b. Data sekunder, yang digunakan penulis dalam penulisan skripsi ini yaitu literatur berupa skripsi, jurnal, majalah, artikel, surat kabar, buku, serta website yang pembahasannya berkaitan dengan objek kajian penulis. 4. Teknik Analisis Data

Dalam penulisan skripsi penulis menggunakan analisis isi yaitu pendekatan isi (cotent Analysis), yang menekankan pengambilan dari kesimpulan analisa yang bersifat deskriftif dan deduktif, seluruh data yang diperoleh akan diklasifikasikan dari bentuk yang bersifat umum, kemudian dikaji dan diteliti selanjutnya ditarik kesimpulan yang mampu memberikan gambaran spesifik dan relevan mengenai data tersebut.

12 H. Teknik Penulisan Skripsi

Teknik penulisan sekripsi ini berpedoman pada buku Pedoman Penulisa Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta 2012.

I. Sistematika Penulisan

Garis-garis besar dalam penelitian skripsi ini adalah :

BAB I : Pendahuluan

yang memuat; Latar Belakang, Permasalahan, Tujuan dan manfaat penulisan skripsi, Metode Penelitian, Teknik Penulisan dan Sistematika Penulisan Skripsi. BAB II : Paradigma Zakat dan Pajak

meliputi; pengertian zakat dan dasar hukumnya, pengertian pajak dan dasar hukumnya, persamaan dan perbedaan zakat dan pajak.

BAB III : Sistem Pengelolaan Zakat dan Pajak

Memuat, sistem pengelolaan zakat dan pajak di Indonesia dan Singapura,

BAB IV : Analisis Zakat Pengurang Pajak di Indonesia dan Singapura, Perbandingan Zakat pengurang Pajak di Indonesia dan Singapura.

13

BAB V : Penutup

14 BAB II

PARADIGMA ZAKAT DAN PAJAK

A. Pengertian Zakat

Zakat merupakan kata dasar dari zaka yang berarti suci, berkah, tumbuh, dan terpuji, yang semua arti itu sangat popular dalam penerjemahan al-Quran maupun Hadist. Sesuatu dikatakan zaka apabila ia tumbuh dan berkembang, dan seseorang disebut zaka apabila ia bersifat baik dan terpuji10. Pengertian zakat menurut istilah yaitu mengeluarkan sebagian harta (tertentu) yang telah diwajibkan Allah SWT untuk diberikan kepada orang-orang yang berhak menerimanya, dengan kadar, haul tertentu dan memenuhi syarat dan rukunnya11. Zakat adalah ibadah maaliyyah ijtima’iyyah yang memiliki posisi sangat penting, strategis, dan menentukan12, baik dilihat dari sisi ajaran islam maupun sisi pembangunan kesejahteraan umat13.

Zakat mempunyai berbagai makna, para ulama memberikan makna yang berbeda-beda:

Pertama, zakat berarti at-thahuru (membersihkan atau mensucikan), demikian juga menurut Abu Hasan Al Wahidi dan Imam Nawawi. Artinya, orang

10 Faisal, Sejarah Penegelola Zakat di Dunia Muslim dan Indonesia (Pendekatan Teori Investigasi-Sejarah Charles Pierce dan Defisit Kebenaran Lieven Boeve), Jurnal Analisis, Vol. XI No. 2, (Desember 2011), hlm.243.

11

Modul Penyuluhan Zakat, Kementrian Agama RI Direktorat Jendral BIMAS Islam Direktorat Pemberdayaan Zakat Tahun 2013, hlm. 2.

12 Yusuf al-Qaradhawi, Al-Ibadah fil-Islam(Bairut:Muassasah Risalah, 1993), hlm.235. 13 Didin Hafidhuddin, Anda Bertanya tentang Zakat Infak & Sedekah Kami Menjawab(Jakarta:Badan Ambil Zakat Nasional (BAZNAS),2005), hlm.11.

15

yag selalu menunaikan zakat karena Allah dan karena bukan ingin dipuji manusia, Allah akan membersihkan dan mensucikan baik harta maupun jiwanya. Kedua, zakat bermakna al-barakatu (berkah). Artinya, orang yang selalu membayar zakat, hartanya akan selalu dilimpahkan keberkahan oleh Allah SWT. Keberkahan ini akan berdampak pada keberkahan hidup, karena harta yang kita gunakan adalah harta yang sudah dibersihkan dengen membayar zakat.

Ketiga, zakat bermakna an-Nuwun yang artinya tumbuh dan berkembang. Makna ini menegaskan bahwa orang yang selalu menunaikan zakat, hartanya akan selalu terus berkembang dan tumbuh, hal ini disebabkan oleh kesucian dan keberkahan harta yang telah ditunaikan kewajiban zakatnya.

Keempat, zakat bermakna as-shalahu (beres dan bagus). Artinya, orang yang selalu menunaikan zakat, hartanya akan selalu bagus dalam arti tidak bermasalah dan terhindar dari masalah. Misalnya kebangkrutan, kecurian, hilang dsb. bisa jadi karena mereka melalaikan kewajiban menunaikan zakat14.

Dari segi terminologi fiqih yang dikemukaan oleh Taqiyuddin Abu Bakr, zakat berarti sejumlah harta yang diserahkan kepada orang-orang yang berhak dengan syarat-syarat tertentu15. Sedangkan menurut undang-undang zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan syariat Islam.16

14

Modul Penyuluhan Zakat, Kementrian Agama RI Direktorat Jendral BIMAS Islam Direktorat Pemberdayaan Zakat Tahun 2013, hlm. 1.

15Taqiyudin Abu Bakr ibn Muhammad al-Husaini al-Hisani ad-Dimasyqi asy-Syafi’i, Kifayah al-Akhyar, (Surabaya: al-Hidayah, t.t), hlm. 172.

16

16

Zakat merupakan ibadah yang memiliki nilai ganda, hablum minallah (vertikal) dan hablum minannas (horizontal), dimensi ritual dan sosial. Artinya, orang yang selalu menunaikan zakat akan meningkatkan keimanan kepada Allah SWT dan menumbuhkan rasa kepedulian sosial, serta membangun hubungan sosial kemasyarakatan17.

B. Dasar Hukum Zakat

Zakat merupakan salah satu rukun Islam ketiga dan disebut dalam al-Quran sebanyak 82 kali. Zakat wajib dikerjakan oleh orang Islam bagi yang cukup nisab dan haulnya. Dasar hukum zakat yang kuat yaitu al-Quran dan Hadist. Diantara ayat al-Quran tentang zakat dan sejenisnya yaitu:

a. Kata zakat yang tertulis dalam al-Qur’an dengan kata sadaqoh dalam Q.S. At-Taubah:9:60).

:ةبوتلا(

٩

:

٦٠

)

17 Modul Penyuluhan Zakat, Kementrian Agama RI Direktorat Jendral BIMAS Islam

17

Artinya: “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, Para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yuang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana”. (Q.S. At-Taubah:9:60)

b. Dan dirikanlah shalat, tunaikanlah zakat dan ruku’lah beserta orang-orang yang ruku’.

:ةرقبلا( ٢ : ٤٣ )Artinya:“…dan dirikanlah shalat, tunaikanlah zakat dan ruku'lah beserta orang-orang yang ruku'.” (Q.S. Al-Baqarah:2:43)

c. Sesungguhnya orang-orang yang beriman, mengerjakan amal saleh, mendirikan shalat dan menunaikan zakat, mereka mendapatkan pahala disisi Tuhannya. Tidak ada kekhawatiran terhadap mereka dan tidak mereka bersedih hati.

:ةرقبلا( ٢ : ٢٧٧ )18

Artinya:“Sesungguhnya orang-orang yang beriman, mengerjakan amal saleh, mendirikan shalat dan menunaikan zakat, mereka mendapat pahala di sisi Tuhannya. tidak ada kekhawatiran terhadap mereka dan tidak (pula) mereka bersedih hati.” (Q.S. Al-Baqarah:2:277)

d. Zakat dapat diambil langsung oleh amil dan mendoakannya, karena zakat mensucikan dan membersihkan harta mereka.

:ةبوتلا( ٩ : ١٠٣ )Artinya: “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui.” (QزS. At-Taubah:9:103) e. Hadits-hadits yang mewajibkan zakat atas kaum muslim.

اًذاَعُم َثَعَ ب ملسو هيلع للها ىلص َّيِبَّنلَا َّنَأ ( :اَمُهْ نَع ُهَّللَا َيِضَر ٍساَّبَع ِنْبِا ِنَع

) ِنَمَيْلَا ىَلِإ هنع للها يضر

:ِهيِفَو ,َثيِدَحْلَا َرَكَذَف

ْمِهْيَلَع َضَرَ تْ فِا ِدَق َهَّللَا َّنَأ (

) ْمِهِئاَرَقُ ف ي ِف ُّدَرُ تَ ف ,ْمِهِئاَيِنْغَأ ْنِم ُذَخْؤُ ت ,ْمِهِلاَوْمَأ يِف ًةَقَدَص

ِهْيَلَع ٌقَفَّ تُم

Artinya: “Dari Ibnu Abbas r. bahwa Nabi Shallallaahu 'alaihi wa Sallam mengutus Mu'adz ke negeri Yaman --ia meneruskan hadits itu-- dan didalamnya (beliau bersabda): "Sesungguhnya Allah telah mewajibkan mereka zakat dari harta mereka yang diambil dari orang-orang kaya di antara mereka dan

19

dibagikan kepada orang-orang fakir di antara mereka." Muttafaq Alaihi.18

للها ىلص ِهَّللَا ُلوُسَر َلاَق :َلاَق ِهِّدَج ْنَع ,ِهيِبَأ ْنَع , ٍبْيَعُش ِنْب وِرْمَع ْنَعَو

) ْمِهِهاَيِم ىَلَع َنيِمِلْسُمْلَا ُتاَقَدَص ُذَخْؤُ ت ( ملسو هيلع

دَمْحَأ ُهاَوَر

Artinya: “Dari Amar Ibnu Syu`aib dari ayahnya, dari kakeknya Radliyallaahu 'anhu bahwa Rasulullah Shallallaahu 'alaihi wa Sallam bersabda: "Zakat kaum muslimin diambil di tempat-tempat sumber air mereka." Riwayat Ahmad.19

C. Jenis-jenis Zakat

Secara umum zakat terbagi menjadi dua macam, yaitu zakat jiwa (nafs) zakat fitrah dan zakat harta atau zakat maal.

1. Zakat Nafs/ Zakat Fitrah

Pengertian fitrah ialah ciptaan, sifat asal, bakat, perasaan keagamaan, dan perangai. Sedangkan zakat fitrah adalah zakat yang berfungsi mengembalikan manusia muslim kepada fitrahnya, dengan menyucikan jiwa mereka dari kotoran-kotoran (dosa-dosa) yang disebabkan oleh pengaruh pergaulan dan sebagainnya sehingga manusia itu menyimpang dari fitrahnya20. Objek yang dijadikan zakat fitrah adalah bahan makanan pokok di daerah orang yang mengeluarkan zakat

18

A. Hasan, Tarjamah Bulughul-Maram Ibnu Hajar al-‘Asqalani(Bandung: Diponegoro, 2006), hlm.265.

19 Ibid, hlm.268.

20 Eri Kartika Sari, Pengantar Hukum Zakat dan Wakaf, (Jakarta: PT Grasindo, 2006), hlm. 21.

20

fitrah, seperti beras, jagung, tepung sagu dan sebagainnya. Menurut ulama Mazhab Hanafi dan Mazhab Syafi’i membolehkan membayar zakat fitrah dengan uang tunai senilai dengan nilai jual bahan pokok makanan sebanyak satu Sha’(2,5 kg / 3,5 liter), jika maslahat orang-orang fakir mengharuskan dikeluarkan zakat untuk mereka dalam bentuk uang.

Zakat ini wajib dikeluarkan di bulan Ramadan sebelum salat ‘Id, sedangkan bagi orang yang mengeluarkan zakat fitrah setelah dilaksanakannua salat ‘Id maka apa yang dikeluarkannya itu bukanlah termasuk zakat fitrah tetapi merupakan sedekah biasa21, hal ini sesuai dengan hadist Nabi SAW;

هيلع للها ىلص ِهَّللَا ُلوُسَر َضَرَ ف ( :َلاَق اَمُهْ نَع ُهَّللَا َيِضَر ٍساَّبَع ِنْبِا ِنَعَو

ْنَمَف ,ِنيِكاَسَمْلِل ًةَمْعُطَو , ِثَفَّرلاَو ,ِوْغَّللَا َنِم ِمِئاَّصلِل ًةَرْهُط ;ِرْطِفْلَا َةاَكَز ملسو

ُبْقَم ٌةاَكَز َيِهَف ِة َلََّصلَا َلْبَ ق اَهاَّدَأ

َنِم ٌةَقَدَص َيِهَف ِة َلََّصلَا َدْعَ ب اَهاَّدَأ ْنَمَو ,ٌةَلو

) . ِتاَقَدَّصلَا

ْهَجاَم ُنْباَو ,َدُواَد وُبَأ ُهاَوَر

Artinya:“Dari Ibnu Abbas Radliyallaahu 'anhu bahwa Rasulullah SAW mewajibkan zakat fitrah sebagai pembersih bagi orang yang berpuasa dari perkataan yang tidak berguna dan kotor, dan sebagai makanan bagi orang-orang miskin. Maka barang siapa yang mengeluarkannya sebelum sholat, ia menjadi zakat yang diterima dan barangsiapa mengeluarkannya setelah sholat, ia menjadi sedekah biasa”. (Riwayat Abu Dawud dan Ibnu Majah)22.

21 Ibid, hlm. 22.

22 A. Hasan, Tarjamah Bulughul-Maram Ibnu Hajar al-‘Asqalani(Bandung: Diponegoro, 2006), hlm.277-278.

21

Melewatkan pembayaran zakat fitrah sampai selesai salat hari raya hukumnya makhruh karena tujuan utamanya membahagiakan orang-orang miskin pada hari raya, dengan demikian apabila dilewatkan pembayarannya hilanglah separuh kebahagiaannya pada hari itu

Menurut Yusuf Qardawi ada dua hikmah zakat fitrah, yaitu sebagai berikut.

a. Membersihkan kotoran selama menjalankan puasa, karena selama menjalankan puasa seringkali orang terjerumus pada perkataan dan perbuatan yang tidak ada manfaatnya serta melakukan perbuatan-perbuatan yang dilarang Allah.

b. Menumbuhkan rasa kecintaan kepada orang miskin dan orang yang membutuhkan. Dengan member zakat fitrah kepada orang-orang miskin dan orang-orang-orang-orang yang membutuhkan akan membawa mereka kepada kebutuhan dan kegembiraan, bersuka cita pada hari raya23.

2. Zakat Harta/ Zakat Maal

Zakat maal ialah zakat yang dikenakan atas harta (maal) yang dimiliki oleh seorang atau lembaga dengan syarat-syarat dan ketentuan-ketentuan yang telah ditetapkan. Maal menurut bahasa ialah segala sesuatu yang diingkan sekali oleh manusia untuk menyimpan dan memilikinya, sedangkan maal

23 Eri Kartika Sari, Pengantar Hukum Zakat dan Wakaf, (Jakarta: PT Grasindo, 2006), hlm. 22-23.

22

menurut hukum Islam adalah segala yang dapat dipunyai (kuasai) dan dapat digunakan (manfaatkan) menurut kebiasaannya.

Jenis-jenis harta/ maal yang wajib dizakatkan yaitu:

1. Emas, perak dan uang (simpanan)

Zakat emas, perak dan uang simpanan atau deposito dikeluarkan zakatnya jika sudah mencapai satu tahun (haul) dan mencapai nisabnya (hitungan), nisab emas yaitu 20 dinar yang setara dengan 85 gr emas murni dan zakatnya adalah 2,5%. Nisab perak yaitu 200 dirham atau setara 595gr perak24 dan zakatnya 2,5%. Nisab uang simpanan yaitu setara dengan nisab emas dan zakat yang harus dikeuarkan 2,5%25.

2. Barang yang diperdagangkan/harta perniagaan

Barang perniagaan atau barang yang diperdagangkan dikenakan kewajiban zakat jika sudah mencapai nisab dan haul, nisabnya diqiyaskan dengan zakat emas dan zakatnya 2,5%26.

3. Hasil pertanian

Zakat pertanitian wajib dikeluarkan setelah selesai panen dengan nisab hasil pertanian 5 wasak yang 1 wasak setara dengan 60 sha’ (1 sha’=2,75 kg)27 atau kurang lebih 650 kg28 gabah, setiap panen harus dikeluarkan

24 Kholid Syamhudi, Syarat Wajib dan Cara Mengeluarkan Zakat Mal, dikutip dari muslim.or.id/367-syarat-wajib-dan-cara-mengeluarkan-zakat-mal.html pada 20 Desember 2016.

25

Didin Hafidhuddin, Anda Bertanya tentang Zakat Infak & Sedekah Kami Menjawab(Jakarta:Badan Ambil Zakat Nasional (BAZNAS),2005), hlm.147-148.

26 Ibid, hlm.117-119.

27 Kholid Syamhudi, Syarat Wajib dan Cara Mengeluarkan Zakat Mal, dikutip dari muslim.or.id/367-syarat-wajib-dan-cara-mengeluarkan-zakat-mal.html pada 20 Desember 2016.

23

zakatnya sebanyak 5% jika tanah pertaniannya dibiayai air irigasi dan zakatnya 10% jika pertanianya diairi tanpa mengeluarkan biaya.

4. Hasil ternak

Hasil ternak di sini yang wajib dizakati adalah unta, sapi, dan kambing jika sudah mencapai nisab dan haulnya. Nisab zakat unta adalah 5 ekor unta dan zakatnya adalah 1 ekor kambing. Nisab zakat sapi adalah 30 ekor sapi dan zakatnya adalah 1 ekor sapi jantan atau betina yang berumur setahun dan nisab zakat kambing yaitu 40 ekor kambing dan zakatnya 1 ekor kambing29.

5. Hasil tambang dan barang temuan

Hasil barang tambang atau galian yaitu seperti emas, perak, timah, besi, batu bara, dll. semua itu wajib dizakatkan tanpa menunggu satu tahun. Dan barang temuan wajib dizakatkan tanpa nisab dan haul, dan zakatnya 1/5 dari hasil temuan atau 20%30.

6. Lain-lain (zakat profesi, saham, rezeki tidak terduga, undian (kuis) berhadiah)31.

Zakat profesi adalah zakat yang dikeluarkan dari penghasilan profesi(hasil profesi) bila sudah mencapai nisab32, zakat profesi

28Didin Hafidhuddin, Anda Bertanya tentang Zakat Infak & Sedekah Kami Menjawab(Jakarta:Badan Ambil Zakat Nasional (BAZNAS),2005), hlm.124-125.

29Kholid Syamhudi, Syarat Wajib dan Cara Mengeluarkan Zakat Mal, dikutip dari muslim.or.id/367-syarat-wajib-dan-cara-mengeluarkan-zakat-mal.html pada 20 Desember 2016.

30 Kholid Syamhudi, Syarat Wajib dan Cara Mengeluarkan Zakat Mal, dikutip dari muslim.or.id/367-syarat-wajib-dan-cara-mengeluarkan-zakat-mal.html pada 20 Desember 2016

31 Eri Kartika Sari, Pengantar Hukum Zakat dan Wakaf, (Jakarta: PT Grasindo, 2006), hlm. 24-25.

24

diqiyaskan dengan zakat emas yaitu nisabnya 85gr emas murni dan zakatnya 2,5% tetapi pengeluaran zakatnya diqiyaskan pada zakat pertanian, yaitu saat menerima gaji atau penghasilan33. Zakat sama sama dengan zakat deposito, zakat rezeki tak terduga, undian dan hadiah yaitu nisabnyadiqiyaskan dengan emas 85gr dan zakatnya 2,5%34 tanpa menunggu haul.

D. Pengertian Pajak

Pakar ekonomi kontemporer mendefinisikan pajak sebagai kewajiban untuk membayar tunai yang ditentukan oleh pemerintah atau pejabat berwenang yang bersifat mengikat tanpa adanya imbalan tertentu. Ketentuan pemerintah ini sesuai dengan kemampuan si pemilik harta dan dialokasikan untuk mencukupi kebutuhan pangan secara umum dan untuk memenuhi tuntutan politik keuangan bagi pemerintah35.

Simon James, seorang pengajar ekonomi dan perpajakan di University of Exeter School of Business, dalam bukunya The Economic of Taxation: Principles, Policy and Pactice mendefinisikan pajak sebagai berikut: “a compulsory lavy made by public authorities for which nothing is received

32 Wikipidia, Zakat Profesi, dikutip dari https://id.m.wikipedia.org/wiki/Zakat_Profesi pada tanggal 2 Desember 2016.

33

Didin Hafidhuddin, Anda Bertanya tentang Zakat Infak & Sedekah Kami Menjawab(Jakarta:Badan Ambil Zakat Nasional (BAZNAS),2005), hlm.164.

34 Ibid, hlm.93-95.

35 Gazi Inayah, “Teori Komprehensip Tentang Zakat dan Pajak”, (Yogyakarta: Tiara Wacana Yogya, 2003), hlm. 1.

25

directly in return. Dalam definisi yang lebih komprehensif, Sammelfeld, Anderson dan Brock mendefinisikan pajak sebagai berikut.

“…… any nompenal yet compulsory transfer of resources form the private to the public sector, levied on the basis of predetermined criteria and without receipt of a specific benefit of equal value, in order to accomplish some of a nation’s economic and social objective”.

Dalam The Encyclopedia Americana, pajak didefinisikan sebagai: “a compulsory contribution from the person to the government to defray the expenses incurred in the common interest of all, without reference to special benefits conferred”.

Kata ‘the person’ menunjukan bahwa pajak dibayar/ditanggung oleh orang baik natural person (orang pribadi) mau pun artificial person seperti badan. Kata government menunjukan bahwa pajak dibayarkan kepada pemerintah dalam berbagai bentuknya. Jadi, pajak tersebut dibayar atau dipungut oleh pemerintah pusat, pemerintah daerah atau pemerinta yang bersifat internasional (misalnya kerja sama regional, internasional atau organisasi internasional).36

Unsur pajak sebagai berikut:

36 Haula Rosdiana dan Rasin Tarigan, “Perpajakan Teori dan Aplikasi”, (Jakarta: PT RajaGrafindo Persada, 2005), hlm. 43-44

26

1. Pajak dibayar tunai, artinya pajak harus dibayar dengan uang tunai tidak berupa barang.

2. Pajak adalah kewajiban yang mengikat, artinya bahwa pajak adalah kewajiban yang dipungut dari setiap individu sebagai suatu keharusan. 3. Pajak adalah kewajiban dari pemerintah dan hasilnya akan dipergunakan

untuk kepentingan umum.

4. Pajak kewajiban yang bersifat final, artinya seorang tidak berhak untuk menolak untuk membayar.

5. Pajak tidak ada imbalannya, artinya tidak ada syarat bagi wajib pajak untuk memperoleh imbalan atau fasilitas kesejahteraan secara langsung.

6. Pajak adalah kewajiban tuntutan politik untuk keuangan Negara. Para pakar ekonomi membatasi saasran pajak untuk menutupi kebutuhan umum37.

E. Dasar Hukum Pajak

Dasar utama perpajkan di Indonesia berpijak pada pasal 23A UD 1945 yang berbunyi, “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang”.

Agar dapat diimplementasikan dalam kehidupan bernegara, maka sebagai tindak lanjut dari bunyi pasal 23A UUD 1945 tersebut diterbitkan undang-undang yang mengatur tatacara penyelenggaraan perpajakan. Setidaknya terdapat

37 Gazi Inayah, “Teori Komprehensip Tentang Zakat dan Pajak”, (Yogyakarta: Tiara Wacana Yogya, 2003), hlm. I-2.

27

delapan undang-undang yang menjadi landasan hokum pemungutan pajak di Indonesia, yaitu:

1. UU No. 6/1983 Tentang Ketentuan Umum dan Tatacara Perpajakan : DIGANTI dengan UU No. 16/2000 Tentang Ketentuan Umum dan Tatacara Perpajakan

2. UU No. 7/1983 Tentang Pajak Penghasilan/ UU PPh : DIGANTI dengan UU No. 17/2000

3. UU No. 8/1983 Tentang Pajak Pertambahan Nilai atas Barang dan Jasa dan Pajak Penjualan atas barang mewah, UU PPN/ PPn BM, DIGANTI dengan UU No. 18/2000

4. UU No. 12/1985 Tentang Pajak Bumi dan Bangunan, UU PBB. DIGANTI dengan UU No. 18/2000

5. UU No. 21/1997 Tentang Bea Perolehan Hak atas Tanah dan Bangunan, UU BPHTB, DIGANTI degan UU No. 20/2000

6. UU NO. 19/1997 Tentang Penagihan Pajak dengan Surat Paksa, UU PPSP. DIGANTI dengan UU No. 19/2000

7. UU Pengadilan Pajak, UU PP, UU No. 14/2002 8. UU Bea Materai, UU BM, UU No. 13/198538

38 Muhammad Yamin, “Mengenal Pajak”, dikutip dari

28 F. Jenis-jenis Pajak

Jenis-jenis pajak terbagi menajdi tiga, yaitu berdasarkan jenis pungutannya, menurut subjeknya dan pajak menurut sifatnya.

Pajak berdasarkan jenis pungutannya , pajak dibedakan menjadi dua, yaitu Pajak Pusat dan Pajak Daerah. Jenis pajak-pajak yang dipungut oleh pemerintah pusat dan dikelola oleh Direktorat Jendral Pajak adalah:

1. Pajak Penghasilan (PPh)

2. Pajak Pertambahan Nilai (PPN)

3. Pajak Penjualan atas Barang Mewah (PPn BW) 4. Bea Materai

5. Pajak Bumi dan Bangunan (PBB)

Sedangkan pajak yang dipungut oleh Pemerintah Daerah, baik Provinsi mau pun Kabupaten/Kota adalah:

1. Pajak Provinsi, yaitu: Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan dan Pajak Rokok

2. Pajak Kabupaten/ Kota, yaitu: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak

29

Bumi dan Bangunan Pedesaan dan Perkotaan, Bea Perolehan Hak Atas Tanah dan/atau Bangunan39.

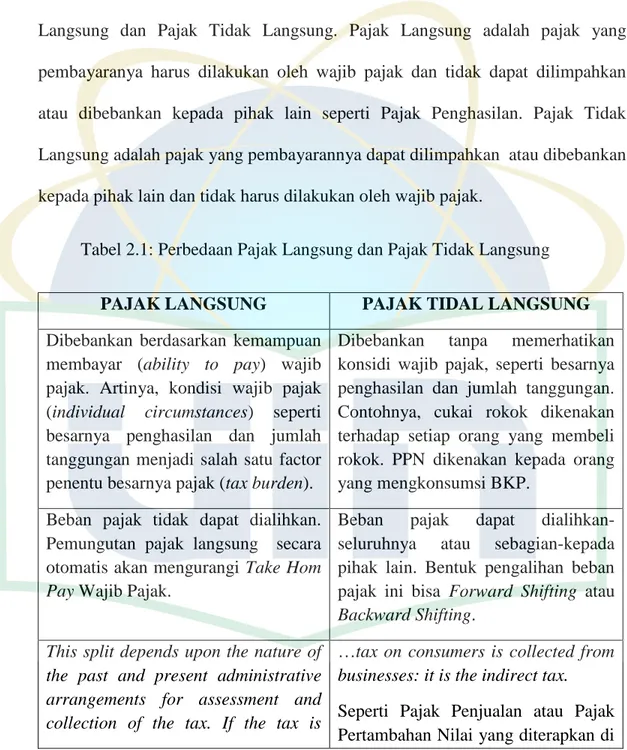

Sedangkan jenis pajak menurut subjeknya terbagi menjadi dua, yaitu Pajak Langsung dan Pajak Tidak Langsung. Pajak Langsung adalah pajak yang pembayaranya harus dilakukan oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan kepada pihak lain seperti Pajak Penghasilan. Pajak Tidak Langsung adalah pajak yang pembayarannya dapat dilimpahkan atau dibebankan kepada pihak lain dan tidak harus dilakukan oleh wajib pajak.

Tabel 2.1: Perbedaan Pajak Langsung dan Pajak Tidak Langsung

PAJAK LANGSUNG PAJAK TIDAL LANGSUNG

Dibebankan berdasarkan kemampuan membayar (ability to pay) wajib pajak. Artinya, kondisi wajib pajak (individual circumstances) seperti besarnya penghasilan dan jumlah tanggungan menjadi salah satu factor penentu besarnya pajak (tax burden).

Dibebankan tanpa memerhatikan konsidi wajib pajak, seperti besarnya penghasilan dan jumlah tanggungan. Contohnya, cukai rokok dikenakan terhadap setiap orang yang membeli rokok. PPN dikenakan kepada orang yang mengkonsumsi BKP.

Beban pajak tidak dapat dialihkan. Pemungutan pajak langsung secara otomatis akan mengurangi Take Hom Pay Wajib Pajak.

Beban pajak dapat dialihkan-seluruhnya atau sebagian-kepada pihak lain. Bentuk pengalihan beban pajak ini bisa Forward Shifting atau Backward Shifting.

This split depends upon the nature of the past and present administrative arrangements for assessment and collection of the tax. If the tax is

…tax on consumers is collected from businesses: it is the indirect tax. Seperti Pajak Penjualan atau Pajak Pertambahan Nilai yang diterapkan di

39 Muhammad Yamin, Mengenal Pajak, dikutip dari

30 actually assessed on and collected from the individuals who intended to bear it, it is called a direct tax.

Jadi, pada umumnya yang menghitung, menyetorkan dan melaporkan pajak yang terutang adalah wajib pajak itu sendiri.

Indonesia meskipun yang menanggung beban pajak adalah konsumen (jika forward shifting), tetapi yang memungut, menyetorkan dan melaporkan pajak yang terutang adalah Pengusaha Kena Pajak.

Secara adminidtratif, ada periodisasi pemungutan pajak (dibayar dan dilaporkan dalam satu periode seperti Tahun).

Bisa terutang setiap saat. Misalnya pembeli BKP di Supermarket harus membayar PPN pada saat itu juga-saat ia membeli barang. Begitu juga importir harus membayar Bea Masuk, PPN Impor, PPn BM dan PPh pasal 22 pada saat mengimpor barang. Jadi, tidak sampai menunggu sampai akhir bulan atau akhir tahun.

Sumber: Haula Rosdiana dan Rasin Tarigan, “Perpajakan Teori dan Aplikasi”, (Jakarta: PT Raja Grafindo Persada, 2005), hlm. 69.

Jenis pajak yang ketiga yaitu menurut sifatnya dan terbagi menjadi dua yaitu Pajak Subjektif dan Pajak Objektif. Pajak Subjektif, yaitu pajak yang memperhatikan kondisi kehidupan wajib pajak, contohnya pajak dari orang yang sudah menikah dengan yang belum menikah berbeda. Kedua, pajak objektif, yaitu pajak yang pemungutannya berdasarkan objek pajak tanpa memperhatikan kondisi wajib pajak tersebut. Contohnya pajak bumi dan bangunan didasarkan pada luas tanah/ luas bangunan, tanpa memperhatikan kondisi pemiliknya.40

40 Soft Ilmu, “Pengertian , Fungsi dan Jenis-jenis Pajak”, dikutip dari

http://www.softilmu.com/2015/06/Pengertian-Fungsi-Unsur-Jenis-Macam-Pajak-Adalah.html?m=1 28 April 2016.

31 G. Tujuan Zakat dan Pajak

1. Tujuan Zakat

Zakat merupakan ibadah yang mengandung dua dimensi, dimensi hablu minallah dan dimensi hablu minannas. Ada beberapa tujuan yang ingin dicapai oleh Islam di balik kewajiban zakat adalah sebagai berikut.

1. Mengangkat derajat fakir mskin dan membantunya keluar dari kesulitan hidup dan penderitaan.

2. Membantu pemecahan permasalahan yang dihadapi oleh gharim, ibnussabil dan mustahiq dan lain-lainnya.

3. Membentangkan dan membina tali persaudaraan sesame umat Islam dan manusia pada umumnya.

4. Menghilangkan sifat kikir dan atau loba pemilik harta kekayaan. 5. Membersihkan sifat dengki dan iri (kecemburuan sosial) dari hati

orang-orang miskin.

6. Menjembatani jurang pemisah antara yang kaya dengan yang miskin dalam suatu masyarakat.

7. Mengembangkan rasa tanggungjawab sosial pada diri seseorang, terutama pada mereka yang mempunyai harta.

8. Mendidik manusia untuk berdisiplin menunaikan kewajiban dan menyerahkan hak orang lain yang ada padanya.

9. Sarana pemerataan pendapatan (rezeki) untuk mencapai keadilan sosial.

32

Berdasarkan uraian di atas maka secara umum zakat bertujuan untuk menutupi kebutuhan pihak-pihak yang memerlukan dari harta kekayaan sebagai perwujudan dari rasa tolong-menolong antara sesame manusia beriman41. Zakat juga mengandung manfaat yang demikian besar dan mulia, baik yang beraitan dengan orang yang berzakat (muzakki), penerimanya (mustahiq), harta yang dikeuarkan zakatnya, maupun bagi masyarakat keseluruhan. Manfaat tersebut antara lain sebagai berikut:

1. Sebagai perwujudan keimanan kepada Allah SWT.

2. Karena zakat merupakan hak mustahiq, zakat berfungsi untuk menolong, membantu dan membina mereka, terutama fakir miskin, kea rah kehidupan yang lebih baik.

3. Zakat sebagai salah satu sumber dana bagi pembangunan sarana maupun prasarana.

4. Zakat untuk memasyarakatkan etika bisnis yang benar, sebab zakat itu bukanlah memberikan harta kotor, tetapi mengeluarkan bagian dari hak orang lain dari harta kita yang kita usahakan dengan baik dan benar.

5. Indikator utama kedudukan seseorang terhadap ajaran Islam.

Adapun Multiplayer effect dari zakat yaitu:

1. Menambah jumlah muzakki dan munfiq atau mushoddiq.

41 Eri Kartika Sari, Pengantar Hukum Zakat dan Wakaf, (Jakarta: PT Grasindo, 2006), hlm. 12-13.

33

2. Melipatgandakan penguasaan asset dan modal ditangan umat Islam. 3. Membuka lapangan kerja yang luas42.

2. Tujuan Pajak

Secara umum tujuan yang dapat dicapai dari diberlakukannya pajak adalah untuk mencapai kondisi meningkatnya ekonomi suatu Negara, yaitu:

Untuk membatasi konsumsi dan dengan demikian mentransfer sumber dari konsumsi ke investasi.

Untuk mendorong tabungan dan menanam modal

Untuk menstransfer sumber dari tangan masyarakat ke tangan pemerintah sehingga memungkinkan adanya investasi sumber dari tangan masyarakat ke tangan pemerintah sehingga memungkinkan adanya investasi pemerintah

Untuk memodifikasi pola investasi

Untuk mengurangi ketimpangan ekonomi

Untuk memobilisasi suplus ekonomi (Nurkse, 1971) dalam (Muchlis, 2002).43

42 Gustian Djuanda, dkk., Pelaporan Zakat Pengurang Pajak Penghasilan, (Jakarta: PT RajaGrafindo Persada, 2006), hlm. 16-17.

43 Abstraksi Ekonomi: Tujuan dan Fungsi Pajak dari Skripsi Lintan Gupita, Analisis Penerimaan Pajak Reklame di Kota Semarang Tahun 1990-2011 (Program Sarjana Fakultas

Ekonomika dan Bisnis Universitas Diponogoro Tahun 2013) dikutip dari

34

Untuk mencapai tujuan tersebut pemerintah perlu memegang asas-asas pemungutan pajak. Mansury menyatakan sebagai berikut.

“Dari pengalaman ternyata apabila apabila tidak setiap ketentuan rancangan undang-undang pada saat penyusunannya selalu diuji apakah sejalan atau tidaknya dengan tujuan dan asas yang harus dipegang teguh, ketentuan tersebut mudah sekali mengatur sesuatu yang sebenarnya tidak sejalan dengan asas yang harus dipegang teguh.” 44

Banyak para ahli yang mengemukakan tentang asas-asas perpajakan yang harus ditegakkan dalam membangun suatu sistem perpajakan di antara pendapat para ahli tersebut yang paling terkenal adalah four maxims dari Adam Smith.45 Menurut Adam Smith, pungutan pajak hendaknya didasarkan atas empat asas, yaitu:

1. Equity (kesamaan/keadilan)

Keadilan merupakan salah satu asas yang palings sering menjadi pertimbangan penting dalam memilih policy option yang ada dalam membangun system perpajakan. Asas equity mengatakan bahwa pajak itu harus adil dan merata.46 Artinya beban pajak harus sesuai dengan kemampuan relative dari setiap wajib pajak. Dalam arti lain orang yang penghasilannya sama harus dikenakan pajak yang sama.

44 R. Mansury, Pajak Penghasilan Lanjutan, (Jakarta:: Ind Hill-Co, 1996), hlm. 4.

45 Haula Rosdiana dan Rasin Tarigan, “Perpajakan Teori dan Aplikasi”, (Jakarta: PT RajaGrafindo Persada, 2005), hlm. 117.

46

35 2. Certainty (kepastian)

Asas certainty menyatakan bahwa harus ada kepastian, baik bagi petugas pajak maupun semua wajib pajak dan seluruh masyarakat. Asas kepastian ini antara lain mencakup kepastian mengenai siapa-siapa yang harus dikenakan pajak, apa-apa yang dijadikan sebagai objek pajak, serta besarannya jumlah pajak yang harus dibayar dan bagaimana jumlah pajak yang terutang itu harus dibayar.47

Simpulannya pajak dikenakan berdasarkan kepastian hokum yang bersifat tegas, jelas, dan pasti bagi wajib pajak maupun aparatur pajak.

3. Convenience (kemudahan/kenyamanan)

Asas convenience menyatakan bahwa saat pembayaran pajak

hendaknya dimungkinkan pada saat yang

“menyenangkan”/memudahkan wajib pajak, misalnya pada saat menerima gaji atau penghasilan lain seperti saat menerima bunga deposito.

Ray M. Sommerfeld (1982) mengaitkan asas conveince dengan masalah keserderhanaan administrasi. Beliau juga menmabahkan bahwa ada beberapa ahli yang berpendapat bahwa wajib pajak mau membayar lebih banyak asalkan terpenuhinya asas conveince. 48

47 Ibid, hlm. 133-134. 48

36 4. Economy (Ekonomi)

Dalam memungut pajak, hendaknya tidak menimbulkan biaya yang lebih besar dari jumlah penerimaan pajaknya.

3. Persamaan dan Perbedaan Zakat dan Pajak

Masyarakat sering membuat persamaan bahwa zakat adalah pajak yang tidak resmi yang ditentukan oleh agama Islam kepada setiap muslim. Anggapan itu memang tidak sepenuhnya salah, tetapi tidak juga sepenuhnya benar. Pajak dan zakat memiliki sejumlah persamaan dan perbedaan yang perlu diketahui.49 Persamaan zakat dan pajak, antara lain:

1. Bersifat mengikat dan wajib atas harta yang telah ditentukan kepada setiap penduduk negeri.

2. Zakat dan pajak harus disetorkan pada lembaga resmi agar tercapai optimalisasi penggalangan dana maupun penyalurannya.

3. Zakat dan pajak memiliki tujuan yang sama yaitu untuk membantu menyelesaikan masalah ekonomi dan pengentasan kemiskinan.

4. Tidak ada janji akan memperoleh imbalan materi tertentu di dunia atau imbalan secara langsung.

49 Yons Ahmad, Apakah Persamaan dan Perbedaan Antara Zakat dan Pajak?, dikutip dari http://zakat.or.id/apakah-persamaan-dan-perbedaan-antara-zakat-dan-pajak/ pada 28 April 2016.

37

5. Zakat dan pajak dikelola oleh Negara.50

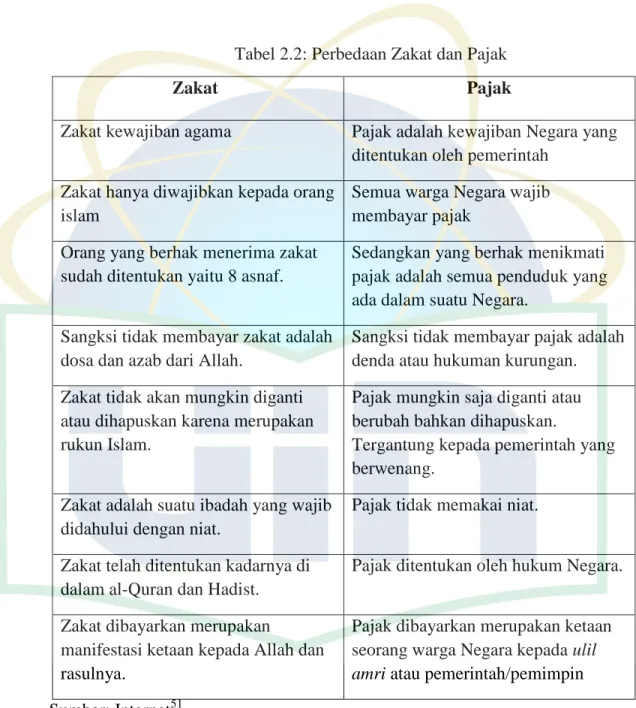

Sedangkan perbedaan antara Zakat dan Pajak dapat dilihat pada tabel 2.2 di bawah ini.

Tabel 2.2: Perbedaan Zakat dan Pajak

Zakat Pajak

Zakat kewajiban agama Pajak adalah kewajiban Negara yang ditentukan oleh pemerintah

Zakat hanya diwajibkan kepada orang islam

Semua warga Negara wajib membayar pajak

Orang yang berhak menerima zakat sudah ditentukan yaitu 8 asnaf.

Sedangkan yang berhak menikmati pajak adalah semua penduduk yang ada dalam suatu Negara.

Sangksi tidak membayar zakat adalah dosa dan azab dari Allah.

Sangksi tidak membayar pajak adalah denda atau hukuman kurungan. Zakat tidak akan mungkin diganti

atau dihapuskan karena merupakan rukun Islam.

Pajak mungkin saja diganti atau berubah bahkan dihapuskan.

Tergantung kepada pemerintah yang berwenang.

Zakat adalah suatu ibadah yang wajib didahului dengan niat.

Pajak tidak memakai niat.

Zakat telah ditentukan kadarnya di dalam al-Quran dan Hadist.

Pajak ditentukan oleh hukum Negara.

Zakat dibayarkan merupakan

manifestasi ketaan kepada Allah dan rasulnya.

Pajak dibayarkan merupakan ketaan seorang warga Negara kepada ulil amri atau pemerintah/pemimpin Sumber: Internet51

50 Accounting Media, Perbedaan dan Persamaan Zakat dengan Pajak, dikutip dari http://accounting-media.blogspot.com/2014/08/perbedaan-dan-persamaan-zakat-dengan.html?m=1 pada 28 April 2016.

38 BAB III

SISTEM PENGELOLAAN ZAKAT DAN PAJAK DI INDONESIA DAN SINGAPURA

A. Sistem Pengelolaan Zakat dan Pajak di Indonesia 1. Sistem Pengelolaan Zakat di Indonesia

Pengelolaan perzakat di Indonesia tentunya mengalami sejarah yang panjang, sama seperti sejarah masuknya Islam itu sendiri. Ketika Islam masuk Indonesia, maka salah satu ajaran pokoknya yang menjadi perhatian para dai dan pemerintah52, Islam memandang bahwa zakat memiliki dua dimensi yang tak bisa dipisahkan, ukhrawi dan duniawi. Indonesia yang merupakan negara kepulauan terbesar di dunia, berpenduduk terbesar keempat di dunia dan negara yang berpenduduk muslim terbesar di dunia53 dengan lebih dari 207 juta jiwa54, sudah selayaknya pemerintantah mendukung penuh pelaksaan ibadah masyarakat Islam dan menfasilitasinya sesuai dengan Undang-Undang Dasar.

51

Accounting Media, “Perbedaan dan Persamaan Zakat dengan Pajak”, dikutip dari http://accounting-media.blogspot.com/2014/08/perbedaan-dan-persamaan-zakat-dengan.html?m=1 28 April 2016 dan Islamnya Muslim, “Perbedaan Antara Zakat dan Pajak”, dikutip dari http://www.islamnyamuslim.com/2013/10/perbedaan-antara-zakat-dan-pajak.html?m=1 28 April 2016. 52 Ilham Kadir, Menelusuri Sejarah Pengelolaan Zakat di Indonesia, dikutip dari https://www.islampos.com/menelusuri-sejarah-pengelolaan-zakat-di-indonesia-26749 pada 20

Desember 2016.

53

Erik Purnama Putra, Persentase Umat Islam di Indonesia Jadi 85 Persen, dikutip dari http://nasional.republika.co.id/berita/nasional/umum/16/01/09/o0ow4v334-persentase-umat-islam-di-indonesia-jadi-85-persen pada 27 Juli 2016.

54 Wikipedia, Indonesia, dikutip dari https://id.wikipedia.org/wiki/Indonesia pada 25 Juli 2016.

39

Sejarah pengelolaan zakat di Indonesia dimulai sejak Islam masuk di Indonesia yang dibawa oleh pedagang, mubalig, dan golongan ahli tasawuf55, awal mula Islam masuk, sistem perzakatan dilakukan secara tradisoinal di mana muzaki memberikan zakatnya secara langung kepada mustahik56.

Pada masa penjajahan, pemerintahan Hindia Belanda sangat dikenal dengan kebijakan politik etisnya. Dalam urusan zakat yang notabene merupakan urusan keagamaan murni, pemerintah Belanda tercatat pernah mengeluarkan beberapa kebijakan. Di masa itu pelaksanaannya diatur dalam Ordonantic pemerintah Hindia Belanda nomor 6200 tangggal 28 Februari 1905 tapi di pengaturannya pemerintahan Belanda tidak mencampuri masalah pengelolaan zakat57.

Pada awal kemerdekaan, pengelolaan zakat masih belum diatuir oleh pemerintah dan masih menjadi urusan masyarakat, upaya pengumpulan zakat maih dilakukan oleh organisasi-organisasi Islam, lembaga-lembaga dakwah, majelis ta’lim dan pondok pesantren58. Baru pada tahun 1951 keluar surat edara Kementrian Agama nomor A/VII/17367 tanggal 8 Desember 1952 tentang

55 Sofyan Hadi, Inilah Sejarah, Teori dan Perkembangan Islam di Indonesia, dikutip dari http://www.qolbunhadi.com/inilah-sejarah-teori-dan-perkembangan-islam-di-indonesia/ pada tanggal 26 Juli 2016.

56 Ilham Kadir, Menelusuri Sejarah Pengelolaan Zakat di Indonesia, dikutip dari https://www.islampos.com/menelusuri-sejarah-pengelolaan-zakat-di-indonesia-26749 pada 20 Desember 2016.

57 Lazismu, Sejarah Pengelolaan Z.I.S di Indonesia, dikutip dari

lazismu.pdmjogja.org/sejarah-pengelolaan-z-i-s-di-indonesia/ pada 20 Desember 2016.

58 BAZIS DKI Jakarta, Manajemen ZIS BAZIS Provinsi DKI Jakarta, Cet-1(Jakarta: BAZIS DKI Jakarta), hlm.9.