Hukum Arbitrase Komersial

Rekonstruksi Hukum Kepailitan di Indonesia

Oleh :

Arifin Dwi Cahyono E0010

Athoy Yoga E0010

Itok Nugroho E0010

Muhammad Imam D P E0010242

Wahyu E0010

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET

SURAKARTA

BAB I

PENDAHULUAN

A. Latar Belakang

Globalisasi ditandai dengan berakhirnya perang dingin, peningkatan perdagangan internasional, revolusi teknologi komunikasi, kemajuan bidang transportasi, dan meningkatnya kreativitas perekonomian dengan menggunakan komputer dan internet. Lebih dari itu sistem yang berlaku akan berubah lebih efisien dan produktif.

Peradilan juga akan terkena dampak globalisasi. Hal ini diungkapkan Hilario G. Davide Jr. (Chief Justices of the Court of the Republic of the Philipines), “Globalisasi adalah pergerakan ekonomi dari masa depan. Dunia Global menyodorkan banyak kesempatan untuk mencapai peradilan yang independen. Dalam kalimat yang senapas, hal itu juga mengandung jebakan riil yang akan mengikis independensi peradilan itu sendiri.”

Untuk mengatasi persoalan tersebut, pada 22 April 1998 pemerintah menetapkan Peraturan Pemerintah Pengganti Undang-undang (Perpu) Nomor 1 tahun 1998 tentang Perubahan Atas Undang-undang Kepailitan yang kemudian disahkan menjadi Undang-undang Nomor 4 Tahun 1998 tentang Kepailitan (selanjutnya UUK) pada 24 Juli 1998. UUK merupakan penyempurnaan dari Failissement Verordening Staatsblad tahun 1905 Nomor 217 jo. Staatsblad tahun 1906 No. 384. UUK diharapkan menjadi sarana efektif yang dapat digunakan secara cepat sebagai landasan penyelesaian utang-piutang.

Salah satu soal penting setelah penyempurnaan aturan kepailitan adalah pembentukan Pengadilan Niaga sebagai pengadilan khusus dalam lingkungan Peradilan Umum. Pengadilan Niaga yang pertama dibentuk adalah Pengadilan Niaga Jakarta Pusat. Selanjutnya berdasarkan Keppres Nomor 97 tahun 1999, 18 Agustus 1998, didirikan Pengadilan Niaga di Makassar, Surabaya, Medan, dan Semarang.

Pengadilan Niaga sangat diperlukan untuk menyelesaikan sengketa-sengketa niaga secara cepat; juga menyelesaikan aneka masalah kepailitan, seperti masalah pembuktian, verifikasi utang, actio pauliana, dan lain sebagainya. Di sinilah kadang terjadi persimpangan dengan kompetensi Pengadilan Negeri Jakarta Pusat dalam hal pemeriksaan perkara, teruama perkara-perkara yang bersifat perdata. Melalui UUK, kewenangan mutlak (kompetensi absolut) Pengadilan Umum untuk memeriksa permohonan pailit dialihkan ke Pengadilan Niaga.

Namun pengakuan atas keberadaan dan eksistensi Pengadilan Niaga dalam masing -masing UU tersebut belum bersifat integratif dan koordinatif. Hal ini antara lain terlihat dari pengaturan prosedur beracara, atau hukum acara perkara niaga di luar masalah kepailitan. Hukum acara yang selama ini digunakan dalam pemeriksaan perkara kepailitan di Pengadilan Niaga masih menggunakan ketentuan Herziene IndonesischReglement/ Rechtsreglement Buitengewesten (HIR/R.BG).

Suatu perkara di Pengadilan seyogianya harus mengkombinasikan tiga hal secara simultan, yaitu kepastian hukum, kemanfaatan hukum, dan keadilan hukum. Untuk itu, perluasan pengembangan Pengadilan Niaga akan mendasarkan pada ketiga poin tersebut dengan melihat dari eksistensi Pengadilan Niaga saat ini dalam kaitannya sebagai pengadilan yang memutus perkara-perkara kepailitan/Penundaan Kewajiban Pembayaran Utang (PKPU) dan HaKI.

Beberapa masalah yang dianalisis dalam penelitian ini adalah: apa dan bagaimana eksistensi Pengadilan Niaga saat ini; dan sejauhmana prospek pengembangan Pengadilan Niaga untuk memeriksa perkara-perkara lain di luar bidang perniagaan. Ruang lingkup permasalahan penelitian ini mencakup:

1. Kompetensi Pengadilan Niaga. Terkait didalamnya adalah kewenangan absolut dan kewenangan relatif Pengadilan Niaga untuk mengadili suatu perkara.

2. Eksistensi Pengadilan Niaga. Masalah yang melingkupi hal ini adalah: (1) landasan hukum; (2) administrasi; (3) keberadaan para hakim niaga maupun hakim ad hoc; (4) pengawasan terhadap Pengadilan Niaga; (5) sarana dan prasarana terkait dengan kesiapan Pengadilan Niaga di luar Jakarta, dan; (6) kemampuan Pengadilan Niaga menyelesaikan perkara.

B. Rumusan Masalah :

a. Bagaimana existing condition hukum kepailitan di Indonesia sekarang

ini?

b. Bagaimana praktek kepailitan di Amerika ?

c. Bagaimana implementasi Undang-Undang Kepailitan yang ideal untuk

Indonesia ?

BAB II

PEMBAHASAN

Eksistensi Pengadilan Niaga dan Perluasan Kompetensinya

Sebelum diberlakukannya UUK, para pelaku ekonomi memperkirakan sedikitnya ada 1800 perusahaan di Indonesia yang akan dikenai proses kepailitan. Kenyataannya, setelah setahun UUK diberlakukan, kasus kepailitan tidak lebih dari 100 dan dari data statistik tahun 1998-1999, permohonan pailit hanya 29 persen yang dikabulkan.

Tabel 1

REKAPITULASI JUMLAH PERKARA NIAGA

Periode Tahun 1998-2002

Jumlah Perkara

No Pengadilan Niaga Masuk

Putu

s Cabut Kabul Kasasi PK

1 Jakarta Pusat 315 308 60 103 168 99

2 Surabaya 11 9 2 4 4 2

3 Semarang 5 5 0 3 3 0

Sumber: Diolah dari hasil survey penelitian mengenai pengadilan niaga, kerjasama Komisi Hukum Nasional dan Universitas Andalas, Tahun 2002

Di Pengadilan Niaga Jakarta Pusat terjadi penurunan jumlah perkara yang masuk. Pada tahun 1999 terdapat 100 perkara. Tahun berikutnya menurun jadi 84 perkara dan tahun 2001 menurun lagi menjadi 61 perkara. Dan pada tahun 2002 tinggal 39 perkara. Penurunan jumlah perkara yang masuk ke Pengadilan Niaga dapat disebabkan oleh berbagai faktor, antara lain faktor ekonomi, sosial dan yuridis.

masih lamban dan sulit diperkirakan. Sementara pada saat yang bersamaan terdapat sarana/lembaga publik lainnya yang dapat menangani asset recovery akibat wanprestasi tersebut (misal: PUPN, BPPN, Jakarta Initiative). Dengan kata lain, dari segi yuridis, penurunan jumlah perkara yang masuk ke Pengadilan Niaga disebabkan oleh ketidakpuasan para pencari keadilan akan kinerja lembaga tersebut.

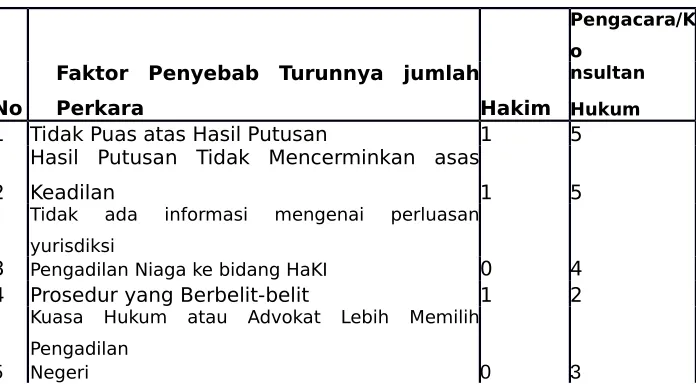

Menurut survei yang dilakukan tim peneliti, kemungkinan terbesar yang menyebabkan turunnya jumlah perkara yang ditangani Pengadilan Niaga adalah ketidakpuasan terhadap hasil putusan dan adanya hasil putusan yang tidak mencerminkan asas keadilan (Tabel 2). Kemungkinan terkecil adalah akan dipilihnya Pengadilan Negeri sebagai pengganti Pengadilan Niaga. Kemungkinan yang terakhir ini kecil karena perkara kepailitan dan HaKI merupakan wewenang penuh Pengadilan Niaga. Selain itu masih ada ketidakpercayaan yang cukup besar dari responden

1 Tidak Puas atas Hasil Putusan 1 5

6 Lainnya (Kemungkinan dipilih ADR) 3 0

Sumber: Diolah dari hasil survey penelitian mengenai pengadilan niaga, kerjasama Komisi Hukum Nasional dan Universitas Andalas, Tahun 2002

Terlepas dari masalah di atas, Pengadilan Niaga telah berhasil melaksanakan terobosan waktu penyelesaian perkara. Perubahan besar dalam asas kecepatan penanganan perkara, yang didukung oleh transparansi penggunaan waktu yang sangat ketat, menunjukkan bahwa Pengadilan Indonesia telah berhasil melakukan perubahan ke arah yang lebih baik.

4. Arah Pengembangan Kompetensi Pengadilan Niaga

a. Pengembangan Kompetensi Absolut

Pembentukan Pengadilan Niaga merupakan salah satu dari sekitar 50 program utama yang disyaratkan IMF dalam Letter of Intent (LoI) ketika pemerintah Indonesia mengajukan bantuan. Pengadilan Niaga (commercial court) juga ditujukan untuk menyelesaikan berbagai sengketa tertentu di bidang perniagaan. Sementara itu cakupan perluasan yang diamanatkan UUK hanya spesifik pada bidang kepalitan dan PKPU.

dari dua jalur pengembangan, yaitu pengembangan dari sudut kewenangan absolut, dan pengembangan dari sudut kewenangan relatif.

Hasil penelitian ini menunjukkan bahwa ada keinginan dari para pihak yang terkait untuk memperluas kewenangan absolut ke bidang-bidang lain yang terkait dengan niaga. Setidaknya ada lima bidang dominan yang ingin diperluas kewenangan absolutnya, yaitu perbankan, perseroan, asuransi, pasar modal, dan HaKI. Bidang yang terakhir ini kini sudah diselenggarakan Pengadilan Niaga. Kewenangan absolut tersebut juga diperluas dengan menambahkan kewenangan pemeriksaan sengketa pada merek dan paten. Bidang-bidang yang dapat ditangani Pengadilan Niaga, antara lain adalah Desain Industri dan Tata Letak Sirkuit Terpadu.

Pengembangan kompetensi absolut Pengadilan Niaga merupakan tuntutan, tantangan, dan harapan dari para pihak terkait. Dalam rangka pengembangan kompetensi Pengadilan Niaga di era globalisasi, diperlukan konsep yang matang untuk mempersiapkan perluasan kompetensi absolut tersebut, agar Pengadilan Niaga dapat dipercaya dan kredibel di mata pencari keadilan.

Pengadilan Niaga dapat merujuk pada konsep Commercial Court di negara bagian Lousiana, New Orleans, Amerika Serikat (AS), sebagai alternatif perbandingan. Commercial Court di New Orleans, telah berkembang sejak tahun 1839 berdasarkan UU No.17 di bawah kewenangan La Constitusi Bab IV, Bagian 4 (1812). Menurut UU tersebut DPR negara bagian New Orleans kemudian membentuk Pengadilan Niaga yang sejajar kedudukannya dengan Pengadilan Negeri (First Judicial District Court).

kompleksitas yang tinggi di pengadilan yang ada kepada Commercial Court.Hal ini merupakan upaya melepaskan beban pada pengadilan umum. Mengingat banyaknya kasus dan kerumitan teknis atas perselisihan usaha yang bermunculan di kota-kota di Louisiana, pihak legislatif berinisiatif memudahkan penyelesaian perselisihan secara cepat untuk mendorong perkembangan perniagaan di New Orleans. Dengan demikian permohonan banding dari Commercial Court ditujukan kepada Pengadilan Tinggi (Supreme Court). Berdasarkan penelitian dengan sampel acak, diketahui bahwa lebih dari separuh (51%) perkara yang masuk ke Commercial Court di New Orleans berkaitan dengan instrumen keuangan pengadilan tersebut, seperti pinjaman (31%), Bills of Exchange (12%), maupun instrumen lainnya (8%). Sisa perkara lainnya melibatkan utang untuk barang perniagaan 26%; utang untuk pelayanan 8%; sewa 4%; dan perselisihan lainnya. Kasus-kasus yang diajukan berkisar dari tindakan sederhana hingga masalah rumit. Penggugat menerima keputusan dengan cepat atas kasus-kasus yang membutuhkan pembuktian rumit.

5. Obyek Perluasan Kompetensi

a. Perbankan

Bank sangat terkait dengan kepentingan masyarakat. Bubarnya suatu bank akan menimbulkan dampak luas bagi masyarakat. Setidaknya ada sekitar 65 kasus di Pengadilan Niaga yang berhubungan dengan perbankan, mencakup masalah kredit modal kerja, kartu kredit, L/C, kredit pembiayaan, jaminan pribadi, anjak piutang, dan kredit sindikasi. Demikian data dari Himpunan Putusan-putusan Pengadilan Niaga Dalam Perkara Kepailitan Jilid 1-9 untuk kurun waktu 1998-2001. Masalah hukum perbankan tidak sesederhana sebagaimana persyaratan pailit dan membutuhkan pembuktian yang tidak sumir. Putusan di tingkat Pengadilan Niaga sampai dengan Mahkamah Agung, kenyataannya telah memutuskan pengertian utang pada beberapa definisi. Hal ini terjadi lantaran UUK tidak tegas mendefinisikan utang, sehingga dalam praktik berkembang dua macam pertimbangan hakim Selain itu interpretasi terhadap pembuktian yang dapat dijadikan dasar bagi hakim dalam menerima atau menolak perkara belum diatur dalam kriteria yang tegas.

b. Asuransi

untuk membayar dana pada pihak ketiga cukup kuat: 255%. Kondisi ini jauh melampaui ketentuan yang dipersyaratkan Depertamen Keuangan yakni 100% per Desember 2003. Kondisi ini adalah refleksi dari keberadaan aturan dalam UUK yang belum secara tegas mengatur mengenai kepailitan bagi perusahaan asuransi. Keadaan ini sebetulnya tidak perlu terjadi, seandainya revisi UUK sudah dilakukan. Pasal 2 ayat (5) revisi UUK menyebutkan bahwa “..Dalam hal debitor adalah Perusahaan Asuransi, permohonan pernyataan pailit hanya dapat diajukan oleh Menteri Keuangan.”

Lembaga penyelesaian sengketa niaga untuk bidang asuransi sangat dibutuhkan, mengingat para pencari keadilan masih menganggap Pengadilan Niaga sebagai lembaga penyelesaian yang murah, cepat, dan mudah.

c. Pasar Modal

Idealnya, mekanisme pasar yang berjalan di Pasar Modal diimbangi dengan mekanisme penyelesaian sengketa yang efektif dan efisien. Saat ini ada Badan Arbitrase Pasar Modal Indonesia (BAPMI) yang menyediakan sarana alternatif penyelesaian sengketa di bidang pasar modal yang cepat, transparan, mandiri, dan adil. Di masa depan tidak menutup kemungkinan pengajuan perkara yang berkaitan dengan pasar modal dapat diajukan ke Pengadilan Niaga, karena ruang lingkup pasar modal terkait dengan bidang-bidang hukum lain seperti perbankan dan asuransi; suatu bidang yang erat kaitannya dengan Pengadilan Niaga.

6. KESIMPULAN DAN REKOMENDASI

Kesimpulan :

1. Sebagai suatu proses, pembentukan Pengadilan Niaga merupakan simbol bergulirnya proses restrukturisasi institusi Peradilan dalam mengimbangi perkembangan sosial dan ekonomi yang terjadi di masyarakat. Secara umum Pengadilan Niaga layak diharapkan berperan sebagai ujung tombak kekuasaan peradilan dalam merespon kebutuhan masyarakat yang makin kompleks.

2. Membicarakan kompetensi Pengadilan Niaga berarti berbicara mengenai kewenangan mutlak dan kewenangan relatif yang dimilikinya. Kewenangan absolut terkait dengan ruang lingkup kewenangan memeriksa yang dimiliki badan peradilan. Sementara kewenangan relatif terkait dengan pembagian kekuasaan mengadili antara pengadilan serupa, tergantung dari tempat tinggal tergugat. Bukan tidak mungkin

kedua kewenangan Pengadilan Niaga tersebut kerap bertautan dengan Pengadilan Negeri.

Dasar permohonan merupakan unsur esensial untuk menyelesaikan soal ini, untuk membedakan dasar sengketa yang menjadi dasar suatu gugatan yang diajukan ke Pengadilan Negeri. Suatu utang piutang yang telah jatuh tempo dan salah satu di antaranya dapat ditagih, merupakan prasyarat mutlak untuk menyelesaikan sengketa di Pengadilan Niaga, apakah itu terkait dalam ruang lingkup perseroan, perbankan, maupun pasar modal. Kemudian masalah pembuktian yang sederhana menjadi unsur penyelesaian. Apabila tidak memenuhi unsur-unsur tersebut, kewenangan untuk mengadili jatuh kepada Pengadilan Umum (Negeri).

putusan yang dihasilkan, serta dissenting opinion; sarana dan prasarana terkait dengan kesiapan Pengadilan Niaga di daerah-daerah lain di luar Jakarta; dan kemampuan Pengadilan Niaga menyelesaikan perkara lain di luar kepailitan/PKPU, yaitu perkara di bidang HaKI.

Sebagian besar pihak-pihak yang terlibat menginginkan perluasan kompetensi Pengadilan Niaga, sehingga dapat menangani masalah lain di luar kepailitan dan HaKI). Tentu perluasan kompetensi ini akan meningkatkan jumlah perkara yang masuk ke Pengadilan Niaga.

Rekomendasi

Berdasarkan hal-hal yang telah diuraikan pada bab-bab sebelumnya, maka dapat disarankan hal-hal sebagai berikut:

1. Dalam rangka mengembangkan Pengadilan Niaga di Indonesia, yang diperlukan adalah pembaharuan, terutama di bidang kompetensi dan hukum acara. Perlu diciptakan aturan yang jelas mengenai kompetensi dan hukum acara Pengadilan Niaga.

2. Beberapa hal yang patut diperhatikan dalam penyempurnaan hukum acaranya adalah:

(1) perlu ada sanksi terhadap putusan pailit yang melewati jangka waktu yang telah ditetapkan dalam UU; (2) sistem pembuktian perlu disederhanakan, disesuaikan dengan jangka waktu proses penyelesaian perkara di Pengadilan Niaga yang cepat;

serta jumlah minimum utang.

3. Mengenai hukum acara di dalam paket UU mengenai HaKI, tampaknya masih dibutuhkan waktu untuk mengetahui perkembangan pelaksanaannya lebih lanjut. Sebab, perkara yang masuk ke Pengadilan Niaga masih sedikit. Yang perlu digalakkan saat ini adalah sosialisasi mengenai HaKI itu sendiri, peranan dan kepentingannya di masa datang dalam era perdagangan bebas.

4. Perihal eksekusi dalam pelaksanaannya kadang masih membutuhkan penetapan dari Pengadilan Negeri seyogianya dihapus. Putusan dari Pengadilan Niaga harus dipandang sebagai putusan yang bersifat mengikat pihak-pihak yang bersangkutan.

5. Kinerja Pengadilan Niaga yang cepat karena dibatasi jadwal waktu (time frame)

sangat ketat harus didukung kesiapan seluruh infrastruktur penunjang. Misalnya Sumber daya manusia, sarana operasional, kebijakan regulasi dan hukum acara yang terunifikasi dengan baik. Dengan jadwal waktu ketat untuk putusan hakim, maka hal-hal mengenai pembuktian dapat menimbulkan permasalahan. Karena itu, untuk mengisi kekosongan peraturan, perlu ada pasal yang mengatur, seperti terdapat dalam

UU Kepailitan.

dengan objek perkara.

7. Perluasan bidang hukum tertentu hanya bisa dilakukan bila ada Peraturan Pemerintah yang mendasarinya. Perluasan kompetensi Pengadilan Niaga untuk memeriksa perkara HaKI telah diwujudkan dalam bentuk undang-undang. Hal ini sesuai dengan amanat Pasal 281 ayat (2) UUK. Konsekuensinya adalah harus ada rambu-rambu yang tegas sebagai syarat asas kepastian hukum bagi bidang-bidang yang akan diperluas.

Sehubungan dengan peningkatan sumber daya para hakim, disarankan untuk mengangkat Hakim Ad-Hoc, yakni hakim dari kalangan profesional dan ahli di bidang Niaga tertentu. Para hakim Pengadilan Niaga juga perlu mendapat kejelasan tetang peningkatan jenjang karir dan pola mutasi mereka, agar muncul hakim niaga yang profesional. Dengan demikian Mahkamah Agung seharusnya memberi perhatian lebih, dengan membuat aturan yang jelas tentang jenjang karir Hakim Niaga.

B.

Perkembangan hukum ekonomi di Indonesia berkembang dengan sangat pesat. Perkembangan ini dipengaruhi oleh perkembangan globalisasi perekonomian. Dari sisi hukum, perkembangan hukum ekonomi ini memunculkan transplantasi di bidang hukum. Yaitu perpindahan dari suatu aturan atau sistem hukum dari satu negara ke negara lain. Dari sejarah perkembangan hukum di Indonesia di ketahui bahwa transplantasi hukum di Indonesia terjadi sejak jaman kolonial dan berkembang pesat pada era globalisasi.

krisis moneter di Indonesia, hukum kepailitan selanjutnya diganti oleh Perpu No. 1 Tahun 1998 yang kemudian dikuatkan menjadi UU No. 4 Tahun 1998. Disempurnakannya FV menjadi Perpu No. 1 Tahun 1998 dan dikuatkan menjadi UU NO. 4 Tahun 1998 tidak terlepas dari kelemahan yang terkandung dalam FV tersebut.

Dari segi substansi,terdapat beberapa kelemahan dalam FV 1905,[2] yaitu :

Pertama, tidak jelasnya time frame yang dapat diberikan untuk menyelesaikan kasus kepailitan. Akibatnya untuk menyelesaikan sebuah kasus kepailitan dibutuhkan waktu yang sangat lama.[3] Kedua, jangka waktu untuk penyelesaian utang melalui Penundaan Kewajiban Pembayaran Utang (PKPU) juga sangat lama, yaitu memakan waktu 18 bulan. Ketiga, apabila Pengadilan menolak PKPU, Pengadilan tersebut tidak diwajibkan untuk menetapkan debitur dalam keadaan pailit. Keempat, kedudukan kreditur masih lemah. Umpamanya dalam hal pembatalan perbuatan debitur yang dapat merugikan kreditur, jangka waktu yang diberikan hanya selama 40 hari sebelum pailit, sedangkan dalam UU NO. 4 Tahun 1998 jangka waktu tersebut diberikan sampai 4 tahun.

Dari segi implementasi, FV 1905 tampaknya jarang digunakan oleh masyarakat golongan pribumi karena FV 1905 tersebut memang awalnya tidak ditujukan bagi golongan Bumi Putera, tetapi ditujukan bagi golongan Eropa dan golongan Timur asing kecuali Bumi Putera tersebut melakukan penundukan secara sukarela. Oleh karenanya, peraturan kepailitan tersebut tidak dirasakan sebagai peraturan milik golongan pribumi, dan karenanya tidak pernah tumbuh dalam kesadaran hukum masyarakat.

Kontinental Sistem dengan Sistem Hukum Anglo Saxon. Jika ditelusuri sejarah hukum tentang kepailitan, diketahui bahwa hukum tentang kepailitan itu sendiri sudah ada sejak zaman Romawi.[5]

Kata bangkrut, yang dalam bahasa Inggris disebut bankrupt berasal dari Undang-undang di Itali yang disebut dengan banca rupta. Di abad pertengahan di eropa ada praktek kebangkrutan dimana dilakukan penghancuran bangku-bangku dari para bankir atau pedagang yang melarikan diri secara diam-diam dengan membawa harta para krediturnya. Sedangkan di Venetia (Italy) pada waktu itu, dimana para pemberi pinjaman (bankir) saat itu yang banco (bangku) mereka yang tidak mampu lagi membayar hutang atau gagal dalam usahanya, bangku tersebut benar-benar telah patah atau hancur. Bagi negara-negara dengan tradisi hukum common law yang berasal dari Inggris Raya, tahun 1952 merupakan tonggak sejarah, karena pada tahun 1952, hukum pailit dari tradisi hukum romawi diadopsi ke negeri Inggris dengan diundangkannya oleh parlemen di masa kekaisaran Raja Henry VIII sebagai Undang-undang yang disebut dengan Act Against Suuch Persons As Do Make Bankrupt.[6]

Undang-undang ini menempatkan kebangkrutan sebagai hukuman bagi debitur nakal yang ngemplang untuk membayar hutang sambil menyembunyikan aset-asetnya. Undang-undang ini memberikan hak-hak bagi kelompok kreditur yang tidak dimiliki oleh kreditur secara individual. Peraturan di masa-masa awal dikenalnya hukum pailit di Inggris banyak yang mengatur tentang larangan properti tidak dengan itikad baik (fraudulent conveyance statute) atau apa yang sekarang populer dengan sebutan actio pauliana.

Di samping itu, dalam Undang-undang lama di Inggris tersebut juga di atur antara lain tentang hal-hal sebagai berikut :

2. Usaha menjangkau debitur nakal yang mengurung diri di rumah (keeping house) karena dalam hukum Inggris lama, seseorang sulit dijangkau oleh hukum jika dia berada dalam rumahnya berdasarkan asas man’s home is his castle;

3. Usaha untuk menjangkau debitur nakal yang berusaha untuk tinggal di tempat-tempat tertentu yang kebal hukum, tempat-tempat mana sering disebut dengan istilah sanctuary. Mirip dengan kekebalan hukum bagi wilayah kedutaan asing dalam hukum modern;

4. Usaha untuk menjangkau debitur nakal yang berusaha untuk menjalankan sendiri secara sukarela terhadap putusan atau hukuman tertentu, yang diajukan oleh temannya sendiri. Biasa untuk maksud ini terlebih dahulu dilakukan rekayasa tagihan dari temannya untuk mencegah para krediturnya mengambil aset-aset tersebut. Di Amerika Serikat sebagai salah satu negara yang termasuk kedalam kelompok negara dengan sistem hukum Anglo Saxon, hukum kepailitan diatur dalam Bankruptcy Code.

Sejarah hukum kepailitan di Amerika Serikat dimulai dengan perdebatan konstitusional yang menginginkan Kongres memiliki kekuatan untuk membentuk suatu aturan yang uniform tentang kebangkrutan. Perdebatan ini sudah dimulai sejak diadakannya Constitutional Convetion di Philadelphia pada tahun 1787. Dalam The Federalist Papers, seorang Founding father dari Amerika Serikat yaitu James Madison mendiskusikan tentang apa yang disebut dengan Bankruptcy Clause sebagai berikut :

Kewenangan untuk menciptakan sebuah aturan hukum yang uniform mengenai kebangkrutan adalah sangat erat hubungannya dengan aturan mengenai perekonomian (commerce), dan akan mampu mencegah terjadinya begitu banyak penipuan, dimana para pihak atau harta kekayaannya dapat dibohongi atau dipindahkan ke negara bagian yang lain secara tidak patut.[8]

Kemudian kongres di Amerika Serikat mengundangkan undang-undang pertama tentang kebangkrutan dalam tahun 1800, yang isinya sama dengan Undang-undang Kebangkrutan di Inggris saat itu. Akan tetapi selama dalam abad ke 18, di beberapa negara bagian di USA telah ada Undang-undang negara bagian yang bertujuan untuk melindungi debitur (dari hukuman penjara karena tidak membayar hutang) yang disebut dengan Insolvency Law. Selanjutnya Undang-undang Federal Amerika Serikat Tahun 1800 tersebut diubah atau diganti antara lain dalam tahun 1841, 1867, 1878, 1898, 1938 (The Candhler Act), 1867, 1898, 1978 dan 1984. Antara tahun 1841 sampai tahun 1867, tidak terdapat sama sekali Undang-undang mengenai kebangrutan. Sebab undang lama telah dicabut sementara Undang-undang pengganti baru terbentuk dalam tahun 1867.

menjadi efektif pada tanggal 1 Oktober 1979 secara substansial berubah dan mereda karena ada persyaratan untuk pengajuan kebangkrutan.

Selanjutnya beberapa tahun kemudian, kongres berlaku amandemen Kepailitan dan UU Judgeship Federal di tahun 1984, yang membuat bagian kebangkrutan pengadilan pengadilan distrik federal dan system yang terpasang di pengadilan kebangkrutan untuk setiap pengadilan distrik. Hakim kepailitan diangkat oleh Presiden untuk 14 tahun. Ketentuan lain mengenai amandemen yang diperbaiki di tahun 1984, yaitu mengenai pelanggaran dan penyalahgunaan kebangkrutan dan mengklarifikasi prosedur untuk pengajuan kebangkrutan. Sedangkan reformasi tindakan kebangkrutan ditahun 1978, sebagaimana telah diubah, yang disebut kemudian sebagai Kode Kepailitan.

Dari latar belakang sejarah hukum kepailitan di Amerika Serikat yang dapat disimpulkan bahwa, seluruh ide menemukan struktur jauh di dalam yang rumit, artefak bersejarah seperti Kode Kepailitan dapat ditakdirkan dari awal. Mengingat puluhan ribu anggota kongres, hakim dan pengacara yang telah memberi kontribusi pada isi hukum bankrupty, itu akan menjadi keistimewaan jika semua dari mereka didorong oleh dorongan etika yang sama setiap kali keputusan legislatif dibuat. Teks hukum terletak dalam sejarah, dan hanya sebagai penjelasan historis yang sangat kompleks, sehingga harus kita mengharapkan penjelasan juriprudential yang menjadi jauh lebih rumit, berdasarkan entropi, anomi, konflik, dan kebingungan, serta diktat logika dan alasan.[12]

Dalam Bussines Law Text and Cases, John W. Collins dkk, menguraikan latar belakang Hukum federal kebangkrutan yaitu:

1. Kepailitan hukum didasarkan pada konstitusi.

3. Pada tahun 1841, semua debitur bisa mengambil keuntungan dari kebangkrutan aftardan ada

kedua ketentuan sukarela dan tidak sukarela.

4. Pada tahun 1978, tindakan Reformasi kebangkrutan disahkan dan menjadi efektif pada tahun 1979. Dan ini telah diubah sejak saat tertentu, terutama untuk masalah yang berurusan dengan yurisdiksi undang-undang ini yang tidak konstitusional. Di tahun 1978 yang bertindak dan mengkoreksi selanjutnya disebut sebagai kode kebangkrutan.

B. Struktur dari Kode Kepailitan.

1. Ada delapan bab yang bernomor ganjil, 1 - 15.

2. Ada tiga jenis dasar dari kebangkrutan: Bab 7 likuidasi; Bab 11 reorganisasi, dan bab 13 rencana upah pencari nafkah.

C. Tujuan Hukum kebangkrutan.

Hal ini dimaksudkan untuk merehabilitasi debitur.

a. menyediakan untuk debit, yang merupakan pembatalan utang debitur. b. melindungi properti debitur dari klaim kreditur melalui pengecualian. 2. menyediakan untuk pengumpulan tertib dan distribusi harta debitur.

Likuidasi

A. Dimulainya Suatu Kasus

1. Kepailitan dimulai dengan mengisi petisi yang dapat berupa sukarela, yaitu dimulai oleh debitur, atau disengaja, yang dimulai oleh kreditor.

a. itu harus diajukan di mana debitur telah tinggal atau memiliki tempat utama nya bisnis untuk enam bulan sebelumnya.

b. Ini harus disertai dengan pengajuan biaya dan jadwal yang daftar aset dan kreditur debitur.

2. Petisi sukarela dapat diajukan oleh siapapun dan sebagian besar bank dan perusahaan asuransi.

a. Debitur tidak perlu insovent atau bahkan menyatakan bahwa ada utang. b. Pengajuan permohonan sukarela sama dengan perintah oleh pengadilan kepailitan dan debitur berhak untuk mendapat bantuan.

3. Sebuah pengadilan kepailitan dapat memberhentikan permohonan debitur jika, setelah mendengar, mereka menentukan bahwa setiap orang akan lebih baik dilayani oleh pemecatan tersebut. Ini disebut suatu abstain. Hal ini disebabkan oleh keterlambatan yang merugikan debitur atau oleh penyalahgunaan substansial dari undang-undang kepailitan, tetapi ada anggapan dalam mendukung pemberian permohonan debitur.

4. Petisi paksa dapat diajukan hanya jika debitur:

a. Apakah tidak membayar utangnya karena mereka menjadi jatuh tempo, atau

5. Petisi sukarela hanya dapat diajukan dalam bab 7, dan pasal 11 dan bukan terhadap organisasi petani, kotamadya atau amal. Lihat Di Dapur Serikat Re (Re United Kitchen), kasus yang berurusan dengan organisasi amal.

6. Untuk memerlukan kebangkrutan paksa harus ada:

a. Sebuah debitur dengan dua belas atau lebih kreditur, dan minimum tiga kreditor harus berutang setidaknya $ 5.000 dalam utang tanpa jaminan.

b. Debitur A memiliki kurang dari dua belas kreditur, salah satu kreditur dengan klaim $ 5.000 tanpa jaminan dapat mengajukan permohonan, dan jika tidak ada kreditur satu dengan klaim tanpa jaminan dari setidaknya $ 5.000 dari sejumlah kreditur dengan jumlah yang dapat bergabung.

c. Klaim tanpa jaminan tidak dapat dikenakan sengketa yang dibesarkan dengan itikad baik.

7. Karyawan dan orang dalam tidak termasuk dalam menentukan jumlah kreditur diperlukan untuk mengajukan petisi paksa. Di United Kitchen Associates, Inc, -Dalam hal ini, pengadilan tidak memilih untuk menghitung karyawan sebagai kreditur untuk mengajukan petisi, tapi tidak akan ada paksaan kebangkrutan karena organisasi tersebut adalah sebuah organisasi amal.

8. Debitur dapat kontes petisi yang disengaja setelah ia masuk untuk sidang pada isu-isu, dan pengadilan dapat memberhentikan atau hibah petisi. Penghargaan dapat dibuat untuk menutupi biaya pengacara debitur dan biaya pengadilan sebagai ganti rugi terhadap debitur sukses.

Melakukan dari Kasus Kepailitan

1. Para kreditur harus diberitahu setelah perintah bantuan telah dimasukkan. 2. Pengawas memiliki apa yang disebut untuk menghindari kekuasaan yang memungkinkan wali amanat untuk menghindari pengalihan tertentu properti, dan properti yang membawa kembali ke perkebunan debitur.

3. Wali amanat dapat menghindari masuknya oleh seorang debitur, yang disebut preferensi, yang merupakan utang sebelumnya yang utang dibayar ketika debitur pailit dalam waktu 90 hari sejak tanggal pengajuan permohonan.

a. Kepailitan didefinisikan sebagai ketika piutang debitur lebih besar dari nilai dari semua harta miliknya.

b. Pengecualian jika pembayaran utang tersebut timbul dalam kegiatan usaha atau jika transfer menciptakan kepentingan keamanan untuk nilai baru. Dalam kasus Re Marston, pengadilan harus memutuskan apakah hak gadai khusus pada properti yang menjadi kiriman istimewa.

4. Wali amanat dapat menghindari penipuan angkut.

a. Sebuah alat angkut penipuan didefinisikan sebagai kiriman yang dibuat dengan maksud sebenarnya untuk menghambat, menunda, atau menipu kreditur, atau jika ada niat, kiriman dibuat saat debitur pailit, atau membuatnya bangkrut, atau debitur menerima kurang dari nilai properti yang dikirim.

b. Wali amanat dapat kembali selama satu tahun sebelum pengajuan permohonan untuk menghindari penipuan angkut.

di mana pengadilan membantah debitor karena debitor menaruh semua properti di nama istrinya sebelum mengajukan permohonan pailit.

5. Seorang wali amanat dalam kebangkrutan telah berulangkali berbohong kepada semua properti debitur, dan dengan demikian ia merupakan kreditur dari debitur pada tanggal permohonan diajukan.

a. Dengan demikian kepercayaan memiliki hak dari kreditur tanpa jaminan yang sebenarnya untuk menghindari kiriman atau hak-hak kreditur klien dalam hipotik di peradilan. (Seolah-olah membawa kepercayaan setelah sukses untuk menegakkan klien).

b. Kekuatan klien dari wali amanat adalah disebut "kekuatan lengan yang kuat" karena dengan kekuatan ini wali amanat dapat menghindari kepentingan keamanan yang tidak disempurnakan pada tanggal permohonan diajukan.

c. Sebuah klaim wali amanat adalah unggul daripada pemegang kepentingan keamanan yang tidak disempurnakan karena klaim wali amanat yang muncul pada tanggal kebangkrutan.

6. Wali dapat memilih untuk menghindari kepentingan keamanan dalam mengikuti situasi :

a. Dengan penyediaan lengan yang kuat dari klien wali amanat itu. b. Jika kiriman itu istimewa.

c. Jika kiriman itu adalah penipuan angkut.

d. Wali amanat dapat memulai melanjutkan, dikenal sebagai musuh melanjutkan, untuk memulihkan keadaan tersebut.

1. Debitur A memiliki sejumlah properti yang dibebaskan dari kreditur di bawah kebangkrutan.

2. Pembebasan ini dapat terpusat atau jika negara memiliki ketentuan opt-out, jika mereka akan ditentukan negara untuk pengecualian.

3. Mayoritas negara memiliki ketentuan opt-out. Dalam kasus Re Neihheisel. Pengadilan berhubungan dengan ketetapan op-out dan diskusi sejarah serta kebijakan di balik ketentuan tersebut.

4. Debitur dapat menghindari hak gadai yang mungkin terjadi pada kreditur properti yang dikecualikan nya.

5. Debitur dapat menghindari setiap klien peradilan pada setiap properti yang dibebaskan.

a. Negara mendapatkan daftar properti yang dikecualikan untuk tujuan gadai penilaian berbeda dari yang tercantum untuk tujuan kebangkrutan.

6. Debitur dapat menghindari keamanan di properti yang dibebaskan dan untuk mempertahankan layak bebas klaim dari kreditur yang dijamin jika:

a. Properti barang rumah tangga, alat, atau artikel penting yang berhubungan dengan pekerjaan lain yang digunakan oleh debitur dalam pekerjaan, dan

b. Properti dalam kepemilikan debitur, dan

c. Kepentingan keamanan bukan uang yang membeli kepentingan keamanan. DEBIT

2. Entah wali atau kreditor dapat menolak pemberian pelepasan. Dalam kasus Matter of Wilson di pengadilan yang membantah keluarnya debitur atas permintaan kreditur. 3. Seorang debitur yang tidak memperoleh pelepasan akan kehilangan semua harta tetapi properti dibebaskan dan masih akan menjadi milik kreditur. Debitur yang tidak memperoleh pelepasan mempertahankan properti yang sama, tetapi bebas dari segala hutang kecuali yang tidak mampu.

4. Sebuah utang yang tidak mampu dalam kebangkrutan, dan setiap kreditur yang membuat klaim ini harus mencari putusan pengadilan kepailitan bahwa utang adalah ketidakmampuan. Sebuah kreditor yang gagal harus membayar ke pengadilan, debitur, konsumen biaya, dan biaya pengacara. Elemen yang menjadi kreditur harus membuktikan dalam rangka untuk menetapkan bahwa hutang adalah ketidakmampuan yang dibahas dalam kasus dalam Re Andrews, di mana kreditur diklaim oleh debitor telah menggunakan laporan keuangan palsu.

YANG LAIN UNTUK PEMBAYARAN KREDITUR.

1. Klaim harus dilakukan dalam waktu persyaratan pemberitahuan dan keberatan yang dapat dibuat klaim kreditor.

2. Kreditur dibayar dalam urutan sebagai berikut (masing-masing secara penuh sebelum berikutnya):

a. Kreditor dijamin untuk tingkat jaminan mereka (tidak efisien diperlakukan sebagai klaim tanpa jaminan).

b. Beban administrasi kebangkrutan.

c. Tanpa jaminan kreditur dalam kasus sukarela untuk biaya bisnis biasa. d. Upah karyawan tertentu sampai $ 2.000.

f. Sampai batas $ 900 pengembalian dana ke beberapa pesanan konsumen terisi.

g. Klaim dari Pemerintah. h. Tanpa jaminan kreditur.

Bab 134 - Upah Rencana pencari nafkah

1. Mereka harus diuji untuk bagian 13, mereka adalah debitur dengan penghasilan tetap, utang tanpa jaminan kurang dari $ 100.000 dan dijamin atas utang kurang dari $ 350.000.

2. Karena debitur memiliki pendapatan, properti tidak dapat dikumpulkan dan dijual, tetapi utang dilunasi dari pendapatan masa depan dengan menunda tanggal jatuh tempo dan mengurangi jumlah utang pada utang.

3. Debitur harus mengajukan rencana dengan itikad baik dan membayar kreditor setidaknya jauh karena mereka akan menerima dalam likuidasi yang terdapat di bab 7.

4. Debitur bahkan dapat mengusulkan bahwa utang kepada kreditur dijamin dimodifikasi.

5. Sebuah petisi sukarela diperlukan untuk pendapat bab 13 untuk melanjutkan, dan ini dapat dikonversi ke suatu proses 7 Bab setiap saat. Sebuah Pengadilan menolak untuk mengkonfirmasi rencana debitur yang menggambarkan the caseof in Re Canada.

ORGANISASI: BAB 11

2. Bab 11 dapat berupa sukarela atau paksa dan dapat dikonversi ke bab 7.

3. Bab 11 menyatakan bahwa bisnis terus beroperasi selama reorganisasi, dan debitur, disebut debitur dalam kepemilikan, bahkan dapat terus menjalankan bisnis itu sendiri.

4. Tujuan untuk operasi bisnis yang terkandung adalah bahwa hal ini dapat mendatangkan uang lebih dari likuidasi lengkap.

5. Sebagai di bawah 13, bab 11 membutuhkan debitur untuk mengajukan rencana itikad baik untuk membayar utang-utangnya. Rencana tersebut dapat mengusulkan pembayaran berbeda waktu dan struktur utang.

6. Para amandmen tempat kebangkrutan batas kemampuan bisnis untuk menghindari kontrak serikat buruh selama reorganisasi 11 Bab. Harus ada konsultasi diantara perwakilan karyawan dan wali amanat atau debitur dalam kepemilikan, dan persetujuan pengadilan diperlukan untuk penolakan atau perubahan kontrak lbor (alteration of a lbor contract). Dalam kasus Industri Re Polytherm, Inc, Mengilustrasikan rencana tipe op yang dapat diusulkan dalam Bab 11 Kepailitan merupakan salah satu bagian yang sangat penting dan sangat populer dari kepailitan kode adalah apa yang disebut dengan Bab 11 tentang Reorganisasi yang tidak dijumpai dalam hukum kepailitan di Indonesia.

Sebagai perbandingan, Bab 7 mengatur prosedur likuidasi ketika terjadi kepailitan. Sementara itu, Bab 13 mengatur prosedur reorganisasi untuk mayoritas perorangan dengan utang tanpa jaminan kurang dari AS$336.900,00 dan utang beragun kurang dari AS$1.010.650,00 (berlaku sejak 1 April 2007).

Ketika pemilik usaha tidak lagi mampu menyelesaikan utang atau membayar kreditor, pemilik usaha atau kreditor bisa mengajukan perlindungan Bab 7 atau Bab 11 Undang-Undang Kepailitan Amerika Serikat. Berdasarkan Bab 7, pemilik usaha menghentikan semua operasi sementara wali amanat menjual semua aset, dan membagikan hasil penjualan aset kepada kreditor atau investor. Pemilik usaha yang meminta perlindungan Bab 11 biasanya mencoba bertahan beroperasi sementara pengadilan kepailitan mengawasi "reorganisasi" kewajiban utang pemilik usaha. Pengadilan dapat mengabulkan pembebasan seluruh atau sebagian utang dan kewajiban perusahaan sehingga perusahaan bisa memulai lagi usaha dari awal. Kadang-kadang, bila utang pemilik usaha melebihi aset yang dimiliki, di akhir prosedur kepailitan, pemilik usaha sudah tidak punya apa-apa lagi. Semua hak dan kepemilikan dari pemilik lama berakhir, dan perusahaan yang sudah selesai direorganisasi menjadi hak milik kreditor.

Kepailitan terbesar dalam sejarah dialami oleh bank investasi AS Lehman Brothers Holdings Inc. yang menyebutkan aset senilai $639 milyar ketika mengajukan Bab 11 pada 2008.

C.

Cross-Border Insolvency Regulation

asetnya berada di luar negeri. Masalah pun timbul, yakni dimana secara hukum putusan kepailitan di Indonesia tidak berlaku di luar negeri. Sehingga berakibat kepada sulitnya kurator Indonesia untuk menyita aset debitor Indonesia dan sebaliknya, kurator luar negeri sulit menyita aset debitor yang tinggal di indonesia.

Hal tersebut dapat tambah berdampak buruk, dimana akan adanya kerjasama ekonomi antar negara-negara ASEAN pada tahun 2015 mendatang. Sehingga berdampak para pebisnis di Indonesia tidak hanya melakukan bisnisnya di sektor dalam negeri saja, melainkan juga harus meluaskan bisnisnya hingga luar negeri.

Dengan adanya kerja sama ekonomi antar negara-negara di ASEAN, maka para pebisnis atau pelaku usaha di Indonesia akan mempunyai harta dan aset tidak hanya di dalam negeri saja, melainkan diluar negeri juga. Hal tersebut bisa berdampak kedepannya, dimana apabila ada debitor yang dinyatakan pailit di Indonesia, maka diluar negeri debitor tersebut tidak dinyatakan pailit. Sehingga harta dan aset yang bisa disita kurator hanya aset dan harta yang ada di Indonesia saja. Sedangkan harta dan aset debitor di luar negeri yang dinyatakan pailit di Indonesia tidak dapat disita.

Jadi untuk melakukan sita harta dan aset debitor diluar negeri maka para negara-negara di ASEAN seharusnya menerapkan Cross-Border Insolvency Regulation di dalam aturan hukum kepailitan negaranya masing-masing. Supaya memudahkan para negara-negara terutama negara ASEAN.

Insonvency

Di dalam undang-undang kepailitan di Indonesia seharusnya juga memuat tentang Insonvency, Insonvency memang sudah tercantum di dalam Perpu No.1 Tahun 1998 Jo. UU No.4 Tahun 1998, Stb, 1905 No.2l7 Jo Stb, 1906 No.348 dan UU No.37 Tahun 2004 namun di dalam dua peraturan tersebut prinsip Insonvency tidak dimuat secara tetap atau berubah ubah. Di dalam Perpu No.1 Tahun 1998 Jo. UU No.4 Tahun 1998 mempergunakan rumusan" keadaan tidak membayar" sedangkan di dalam Stb, 1905 No.2l7 Jo Stb, 1906 No.348 mempergunakan rumusan "Keadaan Berhenti Membayar" dan di dalam UU No.37 Tahun 2004 mempergunakan rumusan "KeadaanTidak Membayar Lunas".

Seharusnya undang-undang tentang kepailitan di Indonesia menjelaskan secara terperinci arti dari Insonvency itu sendiri, dan diseragamkan atau di samakan pengertiannya. Supaya tidak menimbulkan interprestasi yang beragam dalam praktik peradilan.

3.

Undang-Undang Kepailitan yang baru atau Undang-undang Perubahan atas UU. No.37 tahun 2004 perlu dicantumkan jumlah minimal utang debitor, yang dapat ditagih misalnya 50% dari seluruh utangnya, Ketentuan ini untuk menghidarkan suatu perusahaan yang solven dapat dinyatakan pailit.

Definisi

Insolvency (insolvensi) menurut penjelasan pasal 57 ayat (1) UU 37 / 2004 adalah keadaan tidak mampu membayar.

Kepailitan menurut pasal 1 angka (1) UU 37 / 2004 adalah sita umum atas semua kekayaan Debitor Pailit yang pengurusan dan pemberesannya dilakukan oleh Kurator di bawah pengawasan Hakim Pengawas sebagaimana diatur dalam Undang-Undang ini.

Asas-asas dalam Kepailitan yang Pada Umumnya Ada dalam Suatu Negara

1. Asas mendorong kegairahan investasi asing, mendorong pasar modal, dan memudahkan perusahaan memperoleh kredit luar negeri;

2. Asas memberikan perlindungan yang seimbang bagi kreditor dan debitor; 3. Asas putusan pernyataan pailit yang berdasarkan persetujuan para kreditor mayoritas;

6. Asas mengakui hak separatis dari kreditor pemegang hak jaminan;

7. Asas permohonan pernyataan pailit harus diputuskan dalam waktu yang tidak berlarut-larut;

8. Asas proses kepailitan harus terbuka untuk umum;

9. Asas pengurus perusahaan yang karena kesalahannya mengakibatkan perusahaan dinyatakan pailit harus bertanggung jawab secara pribadi;

10. Asas memungkinkan utang debitor diupayakan restrukturisasi terlebih dahulu sebelum diajukan permohonan pernyataan pailit;

11. Asas harus mengkriminalisasi kecurangan menyangkut kepailitan debitor.

Asas-asas dalam Kepailitan di Indonesia

1. Asas Keseimbangan

Undang-Undang ini mengatur beberapa ketentuan yang merupakan perwujudan dari asas keseimbangan, yaitu di satu pihak, terdapat ketentuan yang dapat mencegah terjadinya penyalahgunaan pranata dan lembaga kepailitan oleh Debitor yang tidak jujur, di lain pihak, terdapat ketentuan yang dapat mencegah terjadinya penyalahgunaan pranata dan lembaga kepailitan oleh Kreditor yang tidak beritikad baik.

2. Asas Kelangsungan Usaha

Dalam Undang-Undang ini, terdapat ketentuan yang memungkinkan perusahaan Debitor yang prospektif tetap dilangsungkan.

Dalam kepailitan asas keadilan mengandung pengertian, bahwa ketentuan mengenai kepailitan dapat memenuhi rasa keadilan bagi para pihak yang berkepentingan. Asas keadilan ini untuk mencegah terjadinya Kesewenang-wenangan pihak penagih yang mengusahakan pembayaran atas tagihan masing-masing terhadap Debitor, dengan tidak mempedulikan Kreditor lainnya.

4. Asas Integrasi

Asas Integrasi dalam Undang-Undang ini mengandung pengertian bahwa sistem hukum formil dan hukum materiilnya merupakan satu kesatuan yang utuh dari sistem hukum perdata dan hukum acara perdata nasional.

Syarat untuk dapat Dinyakan Pailit Seperti yang Tercantum dalam Pasal 2 UU 37 / 2004

- Debitor mempunyai dua kreditor / lebih.

- Tidak membayar LUNAS sedikitnya satu utang.

- Utangnya telah jatuh waktu dan dapat ditagih. (dalam penjelasan pasal 2 UU 37 / 2004 yang dimaksud dengan “utang yang telah jatuh waktu dan dapt ditagih” adalah kewajiban untuk membayar utang yang telah jatuh waktu, baik karena telah diperjanjikan, karena percepatan waktu penagihannya sebagaiman diperjanjikan, karena pengenaan sanksi atau denda oleh instansi yang berwenang, maupun karena putusan pengadilan, arbiter, atau majelis arbitrase.

- Dapat dibuktikan secara sederhana.

- Debitor. - Kreditor.

- Kejaksaaan (untuk kepentingan umum, kepentingan umum yang dimaksud adalah kepentingan bangsa dan Negara dan/kepentingan masyarakat luas, misalnya : debitor melarikan diri, debitor menggelapkan bagian dari harta kekayaan, debitor mempunyai utang kepada BUMN atau badan usaha lain yang menghimpun dana dari masyarakat, debitor mempunyai utang yang berasal dari penghimpunan dana dari masyarakat luas, debitor tidak beritikad baik atau tidak kooperatif dalam menyelasaikan masalah utang piutang yang telah jatuh waktu, dalam hal lainnya menurut kejaksaan merupakan kepentingan umum. (penjelasan pasal 2 ayat (2) UU 37 / 2004)).

- Bank Indonesia (jika yang diajukan pailitnya adalah bank).

- Badan Pengawas Pasar Modal (jika yang diajukan pailitnya adalah perusahaan efek, bursa efek, lembaga kliring dan penjaminan, lembaga penyimpanan dan penyelesaian).

- Menteri Keuangan (jika yang diajukan pailitnya adalah perusahaan asuransi, perusahaan reasuransi, dana pensiun, atau BUMN yang bergerak di bidang kepentingan publik).

Kelemahan UU 37 /2004

1. Tidak diatur dan dibedakannya antara kemampuan debitor untuk membayar utang dengan kemauan debitor untuk membayar utang.

INSOLVENSI

Menurut Dictionary Business of Term, Insolvency diartikan :

1. Ketidaksanggupan untuk memenuhi kewajiban finansial ketika jatuh waktu seperti layaknya dalam bisnis; atau

2. Kelebihan kewajiban dibandingkan dengan asetnya dalam waktu tertentu.

Dalam pasal 178 ayat (1) UU 37/2004, insolvensi itu terjadi jika tidak ada perdamaian dan demi hokum harta pailit Nerada dalam keadaan tidak mampu membayar seluruh utang yang wajib dibayar. Secara procedural hokum positif, maka dalam suatu proses kepailitan, harta pailit dianggap berada dalam keadaan tidak mampu membayar jika :

1. Dalam rapat verifikasi tidak ditawarkan perdamaian; atau

2. Perdamaian yang ditawarkan telah ditolak; atau

3. Pengesahan perdamaian tersebut dengan pasti telah ditolak.

Dilihat dari seluruh proses kepailitan, tahap insolvensi dari debitor tersebut berada hampir pada penghujung proses kepailitan. Konsekuensi hokum dari terjadinya insolvensi dari debitor adalah :

2. Pada prinsipnya tidak ada rehabilitasi. Hal ini dikarenakan dalam hal insolvensi telah tidak terjadi perdamaian, dan aset debitor pailit justru lebih kecil dari kewajibannya. Padahal seperti yang dikatahui bahwa rehabilitasi hanya mungkin dilakukan antara lain apabila ada perdamaian atau utangnya dapat dibayar penuh, kecuali jika setelah insolvensi kemudian terdapat harta debitor pailit, misalnya karena warisan, sehingga utang dapat dibayar lunas. Dengan demikian rehabilitasi dapat diajukan berdasarkan atas hal tersebut.

Permohonan pernyataan pailit seharusnya hanya dapat diajukan dalam hal debitor tidak membayar utang-utangnya kepada salah satu atau sebagian besar kreditor yang memiliki tagihan yang keseluruhannya paling sedikit lebih dari 50% dari seluruh utang debitor kepada semua kreditornya. Dengan kata lain, apabila kreditor tidak membayar kepada kreditor tertentu sajasedangkan kepada kreditor lain yang memiliki tagihan lebih dari 50% dari jumlah seluruh utangnya tetap melaksanakan kewajiban dengan baik, maka terhadap debitor itu seharusnya tidak dapat diajukan permohonan pernyataan pailit baik oleh kreditor maupun oleh debitor sendiri. (Sehubungan dengan asas permohonan pernyataan pailit hanya dapat diajukan terhadap debitor yang insolvent yaitu yang tidak membayar utang-utangnya kepada para kreditor mayoritas).

Perbandingan Pengaturan di Negara lain

Undang-undang kepailitan Indonesia saat ini dianggap tidak sesuai lagi dengan filosofi kepailitan, khususnya untuk persyaratan untuk menyatakan pailit tersebut, dimana dengan dihilangkan klausula “debitor yang tidak mampu membayar” tersebut maka tidak dapat dibedakan lagi mana debitor yang tidak membayar utangnya karena memang tidak mampu dan mana debitor yang tidak membayar utangnnya karena memang tidak mau.

Filosofi yang demikian secara umum tidak terdapat dalam UU kepailitan di Indonesia, yaitu adanya keseimbangan antara kepentingan dari para kreditor dan kepentingan daripada debitor, dimana tidak ada istilah kepentingan kreditor yang lebih diutamakan atau kepentingan debitor yang lebih diutamakan.