Bab II

Tinjauan Pustaka

2.1Tinjauan Teoritis

2.1.1. Laporan Keuangan

Stakeholder dalam melakukan investasi ataupun dalam membuat

keputusan membutuhkan informasi yang lengkap mengenai kondisi suatu

perusahaan. Informasi tersebut disusun dan disajikan oleh perusahaan dalam

bentuk neraca, laporan laba rugi komprehensif, laporan perubahan modal dan

laporan arus kas serta catatan atas laporan keuangan. Informasi tersebut sangat

diperlukan oleh perusahaan-perusahaan yang telah terdaftar di bursa efek

dalam persiapannya untuk melakukan penawaran umum karena salah satu

syarat perusahaan yang go public adalah harus menyerahkan laporan

keuangannya selama dua tahun terakhir yang sudah diperiksa oleh akuntan

publik. Oleh karena itu diperlukan kemampuan untuk menyusun laporang

keuangan yang baik dan benar apabila suatu perusahaan ingin go public.

Kemampuan perusahaan-perusahaan dalam memberikan informasi keuangan

yang akurat dan tepat waktu memiliki dampak terhadap stakeholder bisnis itu

sendiri. Penyusunan laporan keuangan yang baik memerlukan pengetahuan

dan ketrampilan akuntansi yang baik. Laporan keuangan adalah catatan

digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan

keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan

dalam suatu perusahaan mempunyai arti yang sangat penting terutama bagi

pihak yang mempunyai kepentingan terhadap perusahaan.

Menurut Ikatan Akuntan Indonesia ( 2010:2), Laporan keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang

lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang

dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas,

atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan

yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen

industri dan geografis serta pengungkapan pengaruh perubahaan harga.

Menurut PSAK no.1 (2009), laporan keuangan adalah suau penyajian

terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Menurut Harahap (2007:19), laporan keuangan dalam suatu

perusahaan sebenarnya merupakan output dari proses atau siklus akuntansi

dalam suatu kesatuan akuntansi usaha, dimana, proses akuntansi meliputi

kegiatan-kegiatan :

1. Mengumpulkan bukti-bukti transaksi

2. Mencatat transaksi dalam jurnal

3. Memposting dalam buku besar dan membuat kertas kerja

Menurut Weygandt, Kieso, dan Kimmel (2011), akuntansi adalah

sebuah sistem informasi yang dapat mengindentifikasiakan, mencatat, dan

mengkomunikasikan transaksi-transaksi ekonomi dari suatu organisasi kepada

pihak-pihak yang berkenptingan

Menurut IAI (2007:4) laporan keuangan merupakan bagian dari

proses pelaporan keuangan , yang meliputi laporan neraca, laporan laba rugi,

laporan perubahan posisi keuangan dan laporan lain serta materi penjelasan

yang merupakan bagian integral dari laporan keuangan. Menurut Munawir

(2010:5), pada umumnya laporan keuangan itu terdiri dari neraca dan

perhitungan laba-rugi serta laporan perubahan ekuitas. Neraca menunjukkan

dan menggambarkan jumlah aset, kewajiban dan ekuitas dari suatu perusahaan

pada tanggal tertentu, Sedangkan perhitungan (laporan) laba-rugi

memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta beban

yang terjadi selama periode tertentu, dan laporan perubahan ekuitas

menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan

perubahan ekuitas perusahaan.Menurut Subramanyam dan Wild (2012:18)

laporan keuangan perusahaan juga menginformasikan empat aktivitas utama

perusahaan yaitu perencanaan, pendanaan, investasi dan operasi. Dari

definisi diatas dapat disimpulkan bahwa laporan keuangan merupakan hasil

akhir dari akuntansi yang didalamnya terdiri dari laporan neraca yang

mengambarkan jumlah aset beserta kewajiban dan ekuitas , laporan laba rugi

beban-beban yang terjadi, laporan perubahan posisi keuangan dan laporan lain

yang mengambarkan kondisi keuangan dari suatu perusahaan serta

menginformasikan empat aktivitas utama perusahaan yaitu

perencanaan,pendanaan, investasi dan operasi dalam jangka waktu tertentu.

2.1.2. Tujuan laporan Keuangan

Laporan keuangan merupakan output atau hasil akhir dari sebuah

proses akuntansi. Penyajian laporan keuangan dimaksudkan untuk

memberikan informasi kuantitatif mengenai kondisi keuangan perusahaan

pada periode waktu tertentu. Dalam mengambil keputusan ataupun membuat

suatu kebijakan pihak manajemen internal maupun eksternal menggunakan

laporan keuangan sebagai dasar mereka untuk membuat keputusan . secara

umum tujuan laporan keuangan adalah :

• Untuk memberikan informasi mengenai posisi keuangan, hasil usaha,

aliran keluar masuknya kas, serta perubahan posisi keuangan

• Untuk memberikna informasi yang dapat digunakan sebagai alat estimasi

prospek dan potensi perusahaan dalam menghasilkan laba atau

keuntungan

• Untung mengungkapkan sejauh mungkin informasi yang berhubungan

dengan laporan keuangan yang relevan bagi pemakai laporan keuangan,

misalnya kebijakan akutansi yang digunakan perusahaan dalam penyajian

Menurut IAI (2007 : 3) , Tujuan akuntansi dan laporan keuangan

adalah sebagai berikut :

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam

aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan

Menurut Financial Accounting standard Board (FASB) tahun 2009,

untuk tujuan bisnis, laporan keuangan memiliki tujuan :

a. Untuk menyediakan informasi keuangan yang berfungsi untuk membuat keputusan investasi dan kredit

b. Untuk menyediakan informasi keuangan yang dapat dimengerti dan dapat digunakan untuk menilai arus kas di masa yang akan datang

c. Untuk menyedakan informasi keuangan yang berhubungan dengan sumber daya yang dimiliki oleh perusahaan dan perubahan yang terjadi di dalamnya

menurut A Statement of Basic Accounting Theory (ASOBAT) dalam

Harahap (2000 : 6), merumuskan empat tujuan laporan keuangan sebagai

berikut :

• Membuat keputusan yang menyangkut penggunaan kekayaan yang terbatas dan untuk menetapkan tujuan

• Memelihara dan melaporkan pengamanan terhadap kekayaan • Membantu fungsi dan pengawasan sosial

Dalam SAK No. 1 dituliskan bahwa ltujuan laporan keuangan adalah

Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahaan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan, sedangkan menurut APB

Statement no.4 tujuan laporan keuangan digolongkan sebagai berikut :

a. Tujuan Khusus

Tujuanya untuk menyajikan laporan posisi keuangan, hasil usaha, dan

perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP

b. Tujuan Umum

Tujuan umum dari laporan keuangan adalah memberikan informasi yang

terpercaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan:

memberikan informasi yang terpercaya tentang sumber kekayaan bersih

yang berasal dari kegiatan usaha dalam mencari laba; menaksir informasi

keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam

menghasilkan laba, mengungkapkan informasi relevan lainnya yang

dibutuhkan para pemakai laporan.

c. Tujuan Kualitatif

Tujuan kualitatif menurut APB Statement No.4 adalah sebagai berikut :

Memilih informasi yang benar-benar dapat membantu pemakai

laporan dalam proses pengambilan keputusan

• Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting

tetapi juga harus informasi yang dimengerti para pemakainya

• Verifiability

Hasil akuntasi itu harus dapat diperiksa oleh pihak lain yang akan

menghasilkan pendapat yang sama

• Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang

berkepentingan

• Timeliness

Laporan akuntasi hanya bermanfaat untuk pengambilan keputusan

apabila diserahkan pada saat yang tepat

• Comparability

Informasi akuntasi harus dapat saling dibandingkan, artinya

akuntansi harus memiliki prinsip yang sama baik untuk suatu

perusahaan maupun perusahaan lain

• Completeness

informasi akuntasi yang dilaporkan harus mencakup semua

Menurut Ikatan Akuntan Indonesia (2002;4) tujuan dari laporan

keuangan adalah sebagai berikut:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam hal pengambilan keputusan ekonomi

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan

bersama sebahagian besar pemakai. Namun demikian laporan keuangan

tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai

dalam pengambilan keputusan ekonomi karena secara umum

menggambarkan pengaruh keuangan dari kejadian dimasa lalu dan tidak

diwajibkan untuk menyediakan informasi non-keuangan

c. Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen

atau pertanggung jawaban manajemen atas sumber daya yang

dipercayakan kepadanya

Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggung

jawaban manajemen, berbuat demikian agar mereka dapat membaut

keputusan ekonomi. Keputusan ini mungkin mencakup misalnya

keputusan untuk menahan atua menjual investasi mereka dalam

perusahaan atau keputusan untuk mengangkat kembali atau mengganti

2.1.3. Manfaat laporan keuangan

Sebagaimana telah dikemukakan diatas, bahwa laporan keuangan

merupakan hasil akhir dari proses akuntansi yang didalamnya berisi

informasi kualitatif tentang kondisi keuangan perusahan. Dikarenakan laporan

keuangan berisi informasi ini, maka pihak eksternal maupun

pihak-pihak internal perusahan sering menggunakan laporan keuangan sebagai dasar

bagi mereka untuk mengambil keputusan. Beberapa pihak yang

berkepentingan atau memanfaatkan laporan keuangan antara lain adalah

sebagai berikut :

• Pihak Manajemen

Bagi pihak manajemen, laporan keuangan merupakan saran untuk

mengevaluasi kinerja perusahaan. Dalam hal ini , dapat dikatakan

bahwa manajer adalah orang yang sangat berperan dalam

mengevaluasi kinerja perusahaan. selain itu melalui laporan

keuangan maka manajer juga dapat menetapkan rencana , target

serta anggaran untuk periode yang akan datang, pengambilan

keputusan, dan untuk mengendalikan perusahaan dalam rangka

mencapai tujuan perusahaan. Selain sebagai alat untuk mengambil

keputusan laporan keuangan juga menjadi dasar yang digunakan

bagaimana kinerja keuangan perusahaan selama periode waktu

tertentu.

• Pemegang saham atau pemilik perusahaan

Bagi pemegang saham, laporan keuangan merupakan alat untuk

mengetahui kinerja perusahaan. Dengan mengetahui kinerja dari

suatu perusahaan maka para pemegang saham dapat yakin dengan

kemampuan manajemen dalam mengelola perusahan dan sekaligus

menilai kemampuan manajemen serta dapat menjadi acuan untuk

mengambil keputusan investasi-investasi dimasa yang akan datang.

Tentunya pemegang saham berharap agar laporan keuangan

menunjukan hasil yang positif sehingga dapat memperoleh

keuntungan yang sepadan dengan nilai yang telah mereka

invetasikan dan sekaligus menilai apakah aman untuk berinvestasi

di suatu perusahaan

• Kreditor

Bagi pihak kreditor , laporan keuangan mempunyai arti penting

untuk mengetahui kemampuan perusahaan dalam melunasi

kewajiban-kewajibannya beserta bunga. Dalam memberikan kredit,

kreditor juga perlu melakukan analisis dan mempelajari

kemampuan keuangan perusahaan pemohon kredit diperiode yang

boleh secara mudah memberikan kredit pinjaman kepada perusahan

pemohon tanpa melakukan analisis terlebih dahulu. Bagi kreditor

NPL (non-performing Loan) adalah yang tidak baik oleh karena itu

mereka harus berhati-hati dalam memberikan kredit. Itulah

mengapa kreditor harus melihat kinerja keuangan suatu perusahaan

dan untuk melakukan itu mereka memerlukan laporan keuangan

sebagai dasar untuk mengambil keputusan apakah akan

memberikan kredit atau menolak untuk memberikan kredit.

• Calon investor

Bagi para calon investor, laporan keuangan dapat digunakan untuk

mencari informasi yang berhubungan dengan tujuan mereka yaitu

mencari keuntungan dari dana yang akan mereka tanamkan dalam

rangka investasi, apabila perusahan dapat memberikan harapan

yang menarik, maka kemungkinan besar investor akan

menanamkan modalnya. Selain itu melalui laporan keuangan para

calon investor juga dapat melihat apakah suatu perusahaan

memiliki prospek yang bagus dan dapat bertahan untuk jangka

waktu yang lama

• Pemerintah

Bagi pihak pemerintah, laporan keuangan penting dalam rangka

berdasarkan jumlah laba bersih yang dihasilkan oleh perusahaan

dalam laporan keuanganya. Melalui laporan keuangan maka

perusahaan dapat mengetahui besarnya pajak yang harus disetorkan

oleh perusahaan ke kas negara. Selain itu bagi

perusahaan-perusahaan yang ingin go public, laporan keuangan harus diajukan

kepada BAPEPAM (badan pengawas pasar modal) untuk

mendapatkan persetujuan

• Karyawan & serikat pekerja

Bagi karyawan, laporan keuangan yang bernilai positif akan

menjamin penghasilan yang memadai, jaminan kesehatan dan

jaminan kesehatan yang baik. untuk itu karyawan akan semakin

termotivasi untuk memberikan kontribusi yang tinggi kepada

perusahaan. Sedangkan untuk pihak serikat pekerja, melalui laporan

keuangan mereka dapat menuntut hak-hak para pekerja apabila

perusahaan mendapatkan keuntungan sehingga hal ini akan

semakin membuat karyawan untuk memberikan kontribusi yang

lebih baik lagi.

2.1.4 karakteristik laporan keuangan

Menurut Ikatan Akuntan Indonesia (2009:5-8), laporan keuangan yang

berguna bagi pemakai informasi bahwa harus terdapat empat karakteristik

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pemakai.untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntasi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pemakai tertentu.

2. Relevan

3. Keandalan

Informasi juga hars andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, material, dan dapat diandalkan pemakaiannya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Informasi mungkin relevan tetapi jika hakekat atau penyajiannya tidak dapat diandalkan maka penggunaaan infromasi tersebut secara potensial dapat menyesatkan. Misalnya jika tindakan hukum masih dipersengkatakan, mungkin tidak tepat bagi perusahaan untuk mengakui jumlah seluruh tuntutan tersebut dalam neraca meskipun mungkin tepat untuk mengungkapkan jumlah serta keadaan dari tuntutan tersebut.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antara perisode untuk mengidentifikasikan kecenderungan posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antara perusahaan untuk mengevaluasi posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan, transaksi, dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan bersangkutan, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

2.1.5. keterbatasan laporan keuangan

Menurut Munawir (2010:9), keterbatasan laporan keuangan antara

lain:

1. Laporan keuangan yang dibuat secara periodik pada dasarnya

merupakan interim report ( laporan yang dibuat antara waktu tertentu

2. Laporan keuangan menunjukan angka dalam rupiah yang kelihatanya

bersifat pasti dan tepat, tetapi sebenarnya dengan standar nilai yang

mungkin berbeda atau berubah-ubah

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu

dimana daya beli uang tersebut menurun, dibanding dengan

tahun-tahun sebelumnya, sehingga knaikan volume penjualan yang

dinyatakan dalam rupiah belum tentu menunjukan atau mencerminkan

unit yang dijual semakin besar, mungkin kenaikan tersebut disebabkan

naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan

harga-harga

4. Laporan keuangan tidak mencerminkan berbagai faktor-faktor yang

dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena

faktor-faktor tersebut tidak dapat dinyatakan dalam satuan uang

2.1.6 Komponen laporan keuangan

Laporan keuangan terdiri dari beberapa komponen seperti

neraca , laporan laba rugi , laporan arus kas, laporan perubahan ekuitas,

laporan perubahan posisi keuangan dan catatan atas laporan keuangan. Berikut

akan dijelaskan lebih lanjut mengenai komponen-komponen yang telah

disebutkan diatas.

Neraca atau laporan posisi keuangan (balance sheet atau statement

of financial position) adalah bagian dari laporan keuangan suatu

entitas yang dihasilkan pada suatu periode akuntansi yang

menunjukkan posisi keuangan entitas pada akhir periode tersebut.

Neraca terdiri dari tiga unsur, yaitu aset, liabilitas, dan ekuitas

(Wikipedia).

Aset / aktiva

Aset adalah harta yang dimiliki perusahaan atau nilai

dari sesuatu yang dimiliki oleh perusahaan. Aset sendiri

terbagi kedalam beberapa beberapa kategori antara lain

seperti :

aset lancar yaitu aset yang manfaatnya

ekonominya diharapkan akan diperoleh dalam

waktu satu atau kurang seperti kas , setara kas ,

piutang , persediaan, investasi jangka pendek ,

beban dibayar dimuka)

aset tetap yaitu aset yang memiliki substansi

(wujud) fisik dan digunakan untuk operasi

normal perusahaan ( bukan untuk dijual) dan

memberikan manfaat ekonomi lebihd ari satu

tahun. seperti bangunan, kendaraan bermotor,

aset tidak berwujud yaitu aset yang tidak

memiliki substansi fisik dan biasanya dalam

bentuk hak istimewa yang memberikan manfaat

ekonomi bagi perusahaan biasanya lebih dari

satu tahun seperti hak paten , goodwill dan

royalti.

aset lain-lain yaitu aktiva yang tidak dimasukan

ke dalam salah satu dari pembagian aset diatas

seperti biaya pra-operasi, pabrik yang sedang

dibangun dll.

Liabilitas / Kewajiban adalah

atau pelayanan yang harus dilakukan pada masa datang

pada pihak lain. Liabilitas dapat diklasifikasikan lagi

menjadi 2 yaitu :

Liabilitas lancar atau hutang jangka pendek

Yaitu kewajiban yang jatuh temponya atau

pelunasannya dalam krun waktu kurang dari

satu tahun. Yang termasuk kedalam htang

lancar adalah hutang dagang, hutang wesel,

hutang pajajak, hutang biaya ( biaya yang masih

harus dibayar).

Adalah kewajiban yang akan dilunasi dalam

jangka waktu lebihd ari satu tahun. Yang

termasuk dalam liabilitas jangka panjang adalah

hutang obligasi, pinjaman jangka panjang dll.

Ekuitas

Ekuitas / modal adalah hak pemilik atas aktiva

perusahaan yang merupakan kekayaan bersih ( jumlah

aktiva dikurangi kewajiban). Ekuitas terdiri dari setoran

pemilik dan sisa laba yang ditahan ( retained earnings)

• Laporan laba rugi komprehensif

Menurut Munawir (2010:26) laporan laba-rugi merupakan

suatu laporan yang sistematis tentang penghasilan, beban, laba-rugi

yang diperoleh oleh suatu perusahaan selama periode tertentu.

Prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut :

1. Bagian yang pertama menunjukan penghasilan yang

diperoleh dari usaha pokok perusahaan ( penjualan barang

dagangan atau memberikan service) diikuti dengan harga

pokok dari barang yang dijual sehingga diperoleh laba kotor.

2. Bagian kedua menunjukan beban-beban operasional yang

3. Bagian ketiga menunjukan hasil-hasil yang diperoleh di luar

operasi pokok perusahaan, yang diikuti dengan beban-beban

yang terjadi di luar usaha pokok perusahaan

4. Bagian keempat menunjukan laba atau rugi yang insidentil

( Extraordinary) sehingga akhirnya diperoleh laba bersih

sebelum pajak pendapatan

Tujuan pokok laporan laba rugi komphrehensif adalah

melaporkan kemampuan riil perusahaan dalam menghasilkan

keuntungan. Laporan laba rugi perusahaan disajikan sedemikian

rupa yang menonjolkan berbagai unsur kinerja keuangan yang

diperlukan bagi penyajian secara wajar. Menurut IAI (2009),

laporan laba rugi komprehensif minimal mencakup pos-pos berikut

dalam satu periode :

a. Pendapatan

b. Biaya keuangan

c. Bagian laba rugi dari entitas asosiasi dan joint venture yang

dicatat dengan metode ekuitas

d. Beban pajak

e. Suatu jumlah tunggal yang mencakup total dari laba rugi setelah

pajak dari operasi yang dihentikan dan keuntungan setelah pajak

menjual atau dari pelepasan aset dalam rangka operasi yang

dihentikan

f. Laba rugi

g. Total laba rugi komprhensif

Laporan laba rugi pada umumnya terdiri dari 2 bentuk yaitu

a. Bentuk single step

Bentuk laporan keuangan ini menggabungkan semua

penghasilan menjadi satu kelompok dan semua biaya menjadi

satu kelompok sehingga untuk menghitung laba rugi bersih

hanya memerlukan satu langkah saja

b. Bentuk multiple step

Komponen-komponen perhitungan laba rugi disajikan secara

lebih terperinci sesuai dengan prinsip penyusunan laba rugi

sehingga memberikan informasi yang lebih lengkap untuk

kepentingan analisis laporan keuangan

• Laporan perubahan ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau

penurunan aktiva bersih dari kekayaan selama periode yang

bersangkutan. Perusahaan harus menyajikan laporan perubahaan

ekuitas sebagai komponen utama laporan keuangan. Menurut IAI

a. Total laba atau rugi bersih selama suatu peride yang

menunjukan secara terpisah total jumlah yang dapat

diatribusikan kepada pemilik entitas induk dan kepada

kepentingan pengendali

b. Untuk setiap komponen ekuitas, pengaruh penerapan

retrospektif atau penyajian kembali secara retrospektif yang

diakui oleh PSAK 25

c. Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah

tercatat pada awal dan akhir periode, secara terpisah

mengungkapkan masing-masing perubahan yang timbul dari

Laba rugi

Masing-masing pendapatan komprehensif lain, dan

Transaksi dengan pemilik dalam kapasitasnya sebagai

pemilik, yang menunjukan secara terpisah kontribusi

dari pemilik dan distribusi kepada pemilik dan

perubahan hak kepemilikan pada entitas anak yang

tidak menyebabkan hilangnya pengendalian

• Laporan arus kas

Laporan arus kas adalah bagian dari laporan keuangan suatu

menunjukan aliran masuk dan keluar uang (kas) perusahaan.

Laporan arus kas terdiri dari tiga bagian yaitu:

a. Aktivitas operasi, berupa penerimaan / pengeluaran uang yang

didapat dari jual/beli barang atau jasa, juga pembayaran kas

untuk pemasok, karyawan, dll.

b. Aktivitas investasi, berupa penerimaan / pengeluaran uang dari

komponen yang dianggap sebagai unsur investas. Unsur yang

dianggap investasi biasanya kegiatan keuangan lain guna

mendapatkan imbal balik baik langsung atau tidak langsung.

Kegiatan investasi misalnya pembelian tanah, pembangunan

pabrik, atau juga penyertaan modal di perusahaan lain

c. Aktivitas pendanaa, berupa penerimaan / pengeluaran uang dari

komponen yang dianggap sebagai pendanaan ( financing)

Manfaat laporan arus kas antara lain adalah :

a. Sebagai indikator jumlah arus kas di masa yang akan datang,

serta berguna untuk menilai kecermatan atas taksiran arus kas

yang telah dibuat sebelumnya

b. Laporan arus kas juga menjadi alat pertanggungjawaban arus

kas masuk dan arus kas keluar selama periode pelaporan

c. Laporan arus kas memberikan informasi yang bermanfaat bagi

bersih / ekuitas dana suatu entitas pelaporan dan struktur

keuangan pemerintah ( termasuk likuiditas dan solvabilitas)

• Catatan atas laporan keuangan

Catatan atas laporan keuangan berisi informasi tambahan atas apa

yang disajikan dalam laporan posisi keuangan, laporan pendapatan

komprehensif, laporan laba rugi terpisah ( apabila disajikan).

Laporan perubahan ekuitas, dan laporan arus kas. Catatan atas

laporan keuangan memberikan penjelasan atau rincian dari pos-pos

yang disajikan dalam laporan keuangan tersebut dan informasi

mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam

laporan keuangan.

Catatan atas laporan keuangan mengungkapkan (IAI, 2009) :

a. Menyajikan informasi tentang dasar penyusunan laporan

keuangan dan kebijakan akuntansi tertentu yang digunakan dan

diterapkan terhadap peristiwa dan transaksi yang penting

b. Mengungkapkan informasi yang disyaratkan dalam Standar

Akuntansi Keuangan yang tidak disajikan dibagian manapun

dalam laporan keuangan

c. Memberikan informasi yang tidak disajikan dibagian manapun

dalam laporan keuangan keuangan, tetapi informasi tersebut

2.1.7 Analisis laporan keuangan

Menurut Munawir (2010:35), analisis laporan keuangan adalah

analisis laporan keuangan yang terdiri dari penelaahan atau mempelajari

daripada hubungan dan tendensi atau kecenderungan untuk menentukan posisi

keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkuat.

Menurut Harahap (2009:190), analisis lapoaran keuangan berarti menguraikan

akun-akun laporan keuangan menjadi unit informasi yang lebih kecil dan

melihat hubungannya yang bersifat signifikan atau yang mempunyai makna

antara yang satu dengan yang lain baik antara data kuantitatif maupun data

non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebihd alam

yang sangat penting dalam proses menghasilkan keputusan yang tepat,

Sedangkan menurut Sundjaja dan Barlian ( 2001:37), analisis laporan

keuangan perusahaan pada dasarkan merupakan perhitungan rasio-rasio untuk

menilai keadaan keuangan perusahaan disama lalu, saat ini, dan

kemungkinannya di masa depan.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis

laporan keuangan merupakan proses menelaah informasi-informasi keuangan

untuk memahami posisi serta kondisi keuangan, hasil operasi dan

perkembangan suatu perusahaan dengan cara mempelajari hubungan antara

data-data keuangan dalam suatu laporan keuangan, dengan kata lain analisis

laporan keuangan dapat menjadi dasar dalam pengambilan keputusan bagi

Analisis laporan keuangan dapat digunakan untuk mengambil

keputusan-keputusan manajemen, seperti :

• Melanjutkan atau tidak melanjutkan operasional suatu usaha atau

bagian dari suatu usaha

• Melakukan pembuatan atau pembelian bahan baku dalam proses

produksi

• Melakukan pembelian atau menyewa mesin-mesin produksi

• Melakukan penerbutan saham atau melakukan negosiasi untuk

memperoleh pinjaman bank guna meningkatkan modal kerja

perseroan

• Berbagai keputusan lainnya yang memungkinkan manajemen

melakukan pilihan yang tepat terhadap berbaga alternatif yang ada

dalam mengelola perusahaan

Dari sudut lain tujuan analisis laporan keuangan menurut Bernstein

(1983) adalah sebagai berikut :

1. Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan

dengan tujuan untuk memilih kemungkinan investasi atau merger

2. Forecasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan

3. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi , keuangan atau

masalah lain

4. Evaluation

Analisis dilakukan untuk menilai prestasi manajeme, operasional, efisiensi

dan lain-lain.

5. Understanding

Dengan melakukan analisis laporan keuangan, informasi mentah yang

dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam

Ada beberapa jenis analisa yang dapat digunakan dalam melakukan

analisis terhadap laporan keuangan, (Supardi dan Mastuti, 2003 :78) yaitu :

1. Analisis Internal

Analisis internal merupakan analisis yang dilakukan oleh pihak

manajemen untuk mengukur efisiensi usaha dan menjelaskan perubahan

yang terjadi dalam kondisi keuangan perusahaan. Selain menghasilkan

laporan yang baisa diumumkan pada pihak diluar perusahaan, analisa ini

juga menghasilkan laporan yang tidak untuk diumumkan atau

dipublikasikan tetapi hanya dipakai untuk maksud-maksud internal saja.

2. Analisa eksternal

Analisa eksternal merupakan analisa yang dilakukan oleh pihak-pihak

calon kreditur lain yang mana dalam melakukan analisa mereka tidak bisa

memperoleh data secara terperinci, hanya informasi yang sifatnya

diterbitkan untuk umum. Analisa ini juga ditujukan untuk menilai kinerja

perusahaan sebelum pihak eksternal melakukan kerjasama finansial

dengan perusahaan tersebut

3. Analisis horizontal ( analisis dinamis)

Analisis horizontal merupakan analisa perkembangan data keuangan dan

data operasi perusahaan dari tahun ke tahun atua dengan kata lain

mengadakan pembandingan laporan keuangan untuk beberapa periode

waktu tertentu dengan menetapkan salah satu periode sebagai periode

dasar pembanding. Dari analisa ini akan dapat terlihat perkembangan

maupun penurunan operasional perusahaan

4. Analisis vertikal ( Analisis statis)

Analisis vertikal merupakan analisis laporan keuangan yang terbata pada

satu periode akuntansi saja, sehingga hanya membandingkan antara pos

yang satu dengan pos yang lainnya dalam laporan keuangan tersebut untuk

mengetahui keadaan keuangan atau hasil usaha pada periode itu saja

2.1.8 manfaat analisis laporan keuangan

Menurut Harahap (2009:195), kegunaan analisis laporan keuangan ini

1. Dapat memberika informasi yang lebih luas, lebih dalam daripada yang

terdapat dair laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit)

dari suatu laporan keuangan atau yang berada dibalik laporan keuangan

(implicit)

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisiten dalam

hubunganya dengan suatu laporan keuangan baik dikaitkan dengan

komponen intern maupun kaitannya dengan informasi yang diperoleh dari

luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori-teori yang terdapat dilapangan seperti untuk prediksi

peningkatan.

6. Dapat memberikan informasi yang diinginkan oleh para pengambil

keputusan. Dengan kata lain yang dimaksudkan dari suatu laporan

keuangan merupakan tujuan analisis laporan keuangan juga antara lain :

• Dapat menilai prestasi perusahaan

• Dapat memproyeksi laporan perusahaan

• Dapat menilai kondisi keuangan masa lalu dan masa sekaran dari

aspek waktu tertentu :

Hasil usaha perusahaan

Likuiditas

Solvabilitas

Aktivitas

Rentabilitas atau profitabilitas

Indikator pasar modal

• Menilai perkembangan dari waktu ke waktu

• Menilai komposisi struktur keuangan arus dana

7. Dapat menentukan peringkat perusahaan menurut kriteria tertentu yang

sudah dikenal dalam dunia bisnis

2.1.9 Tujuan analisis laporan keuangan

Menurut kasmir (2011:68), tujuan dari analisis laporan keuangan

adalah :

• Untuk mengetahui posisi keuangan perusahaan dalam satu peridoe

tertentu, baik aset, kewajiban, ekuitas, maupun hasil usaha yang telah

dicapai untuk beberapa periode

• Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan

• Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan berkaitan dengan posisi keuangan perusahaan saat

ini

• Untuk melakukan penilaian kinerja manajemen kedepan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal

• Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis

tentang hasil yang mereka capai

Menurut munawir (2010 :31), tujuan analisis laporan keuangan

merupakan alat yang sangat penting untuk memperoleh informasi sehubungan

dengan posisi keuangan dan hasil-hasil yang telah dicapai perusahaan yang

bersangkutan. Data keuangan tersebut akan lebih berarti bagi pihak-pihak

yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode

atau lebih, dan dianalisa lebih lanjut sehingga akan dapat dipeoleh data yang

akan dapat mendukung keputusan yang akan diambil.

2.1.10 Alat-alat analisis laporan keuangan

Menurut Subramanyam dan wild ( 2012 : 34), terdapat 5 (lima) alat

penting untuk melakukan analisis keuangan :

1. Analisis laporan keuangan komparatif

Analisis ini dilakukan dengan cara menelaah neraca, laporan laba rugi,

atau laporan arus yang berurutan dari satu peridoe ke periode berikutnya.

ke tahun atau selama beberapa tahun. Informasi terpenting yang didapat

dari analisis laporan keuangan komparatif adalah kecenderungan atau tren.

Perbandingan laporan selama beberapa peridoe dapat menunjukan arah,

kecepatan, dan jangakuan jarak sebuah tren. Analisis komparatif juga

membandingkan tren-tren pos-pos yang berkaitan.analisis komparatif juga

sering disebut analisis horizontal karena saat kita menelaah laporan

komparatif kita menganalisis saldo akun dengan anlisis dari kiri ke kanan

( atau kanan ke kiri). Terdapat dua teknik analisis komparatif yang populer,

yaitu :

• Analisis perubahan tahun ke tahun

Perbandingan laporan keuangan selama periode yang relatif

pendek ( 2-3 tahun) biasanya dilakukan dengan analisis perubahan

tahun ke tahun dalam tiap-tiap pos. Analisis perubahan tahun ke

tahun untuk jangka pendek ini dapat ditangani dan dipahami.

Analisis ini memiliki keunggulan penyajian perubahan dalam

angka absolut maupun persentase.

• Analisis tren angka indeks

Analisis tren angka indeks dilakukan dengan pemilihan tahun dasar

untuk seluruh pos, yang biasanya diberi angka indeks 100. Karena

tahun dasar menjadi rujukan untuk semua perbandingan, pilihan

tren angka indeks, kita tidak perlu menganalisis setiap pos dalam

laporan keuangan, karena kita ingin befokus pada pos yang

signifikan. Kita juga harus berhati-hati dalam menggunakan

perbandingan tren angka indeks dimana perubahan mungkin

disebabkan oleh faktor ekonomi atau industri. Terlebih lagi,

interpretasi persentase perubahan, termasuk yang menggunakan

serial tren angka indeks, harus dilakukand engan hati-hati terhadap

potensi penerapan prinsip akuntansi yang tidak konsisten

sepanjang waktu.

2. Analisis laporan keuangan Common-size

Analisis Common-size sering juga disebut analisis vertikal karena evaluasi

pos dari atas ke bawah ( atau bawah ke atas) dalam laporan common size.

Analisis laporan keuangan common size berguna dalam memahami

pembentuk internal laporan keuangan. Sebagai contoh, dalam analisis

neraca, analisis common size menekankan pada dua faktor :

• Sumber pendanaan yang termasuk didalamnya distribusi

pendanaan antara kewajiban lancar , kewajiban tidak lancar, dan

ekuitas

• Komposisi aset termasuk jumlah untuk masing-masing aset lancar

Perbandingan waktu atas laporan keuangan common-size perusahaan

bermanfaat untuk mengungkapkan perubahaan proporsional pos dalam

kelompok aset, kewajiban, beban dan kategori lainnya. Laporan

common-size terutama berguna untuk perbandingan antar perusahaan karena laporan

keuangan perusahaan yang berbeda dibuat dalam format common-size.

3. Analisis rasio keuangan

Analisis rasio keuangan merupakan salah satu analisis keuangan yang

paling populer dan banyak digunakan. Menurut Harahap (2009:297), rasio

keuangan merupakan angka yang diperolah dari hasil perbandingan dari

satu akun laporan keuangan dengan akun lainnya yang mempunyai

hubungan yang relevan dan signifikan. Menurut Simamora (2002:357),

analisis rasio merupakan cara penting untuk menyatakan

hubungan-hubungan yang bermakna diantara komponen-komponen dari

laporan-laporan keuangan. Rasio menggambarkan suatu hubungan antara suatu

jumlah tertentu dengan jumlah lain, dan dengan menggunakan alat analisis

berupa rasio yang akan menjelaskan atau menggambarkan kepada

penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan.

Menurut Riyanto (2010: 329), dalam mengadakan analisis rasio

keuangan pada dasarnya dapat melakukannya dengan 2 maca cara

• Membandingkan rasio sekarang (present ratio) dengan rasio-rasio

dari waktu-waktu yang lalu atau dengan rasio-rasio yang

diperkirakan untuk waktu-waktu yang akan datang dari perusahaan

yang sama. Dengan cara pembanding ini akan dapat diketahui

perubahan dari angka rasio tersebut maka dapatlah diambil

kesimpulan mengenai tendensi atau kecenderungan keadaan

keuangan serta hasil operasi perusahaan yang bersangkutan.

• Membandingkan rasio dari suatu perusahaan dengan

rasio-rasio semacam dari perusahaan lain yang sejenis untuk waktu yang

sama. Dengan cara ini akan dapat diketahui apakah perusahaan

yang bersangkutan dalam aspek keuangan tertentu berada di atas

rata industri, berada pada rata atau terletak dibawah

rata-rata industri.

Menurut Fahmi (2011:133), untuk dapat menginterpretasikan hasil

perhitungan rasio, maka diperlukan adanya pembanding. Pada pokoknya

ada dua cara yang dapat dilakukan dalam membandingkan rasio keuangan

perusahaan yaitu:

• Cross sectional approach, merupakan suatu cara mengevaluasi

dengan jalan membandingkan rasio-rasio antara perusahaan yang

satu dengan perusahaan yang lainya yang sejenis pada saat

• Time series analysis, merupakan suatu cara dengan

membandingkan rasio-rasio keuangan perusahaan dari suatu

periode ke periode lainnya. Pembanding antara rasio yang dicapai

saat ini dengan rasio-rasio pada masa lalu akan memperhatikan

apakah perusahaan mengalmai kemajuan atau kemunduran.

Menurut Riyanto (2010 :330), apabila dilihat dari sumber darimana

rasio ni dibuat, maka dapat digolongkan dalam 3 golongan yaitu :

• Rasio neraca (Balance sheet ratios), yang digolongkan dalam

kategori adalah semua data yang diambil dari atau bersumber dari

neraca, misalnya : current ratio, acid test ratio,dll

• Rasio laporan laba-rugi (income statement ratios), yang tergolong

dalam kategori ini adalahsemau data yang diambil dari laba-rugi,

misalnya Gross profit margin, net operating margin, dll

• Rasio antar laporan (Interstatement ratios), yang tergolong dalam

kategori ini adalah semua data yang diambil dari neraca dan

laporan laba rugi, misalnya inventory turnover, account

receiveable turnover,dll

Menurut Riyanto (2010:331), umumnya rasio dapat

• Rasio likuditas, adalah rasio yang mengukur kemampuan

perusahaan untuk memenuhi kewajiban finansial jangka pendeknya.

Yang termasuk dalam rasio likuiditas antara lain adalah :

Rasio lancar ( Current Ratio) digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi hutang jangka

pendeknya dennga menggunakan aktiva lancar

Rasio Lancar = Aktiva lancar / kewajiban lancar

Rasio cepat (Quick ratio) digunakan untuk mengukur

kemampuan perusahaan dalam mememhui hutang jangka

pendeknya dengan menggunakan aktiva lancarnya yang

likuid, yaitu aktiva lancar diluar persediaan.

Rasio cepat = (aktiva lancar – persediaan) / kewajiban

lancar

Rasio modal kerja terhadap total aktiva ( working capital to

total assets ratio) menunjukan potensi cadangan kas yang

ada akibat selisih yang terjadi antar aktiva lancar dengan

hutan lancar

Rasio modal kerja terhadap total aktiva = (akitva

• Rasio aktivitas, adalah rasio yang mengukur seberapa efektif

perusahaan menggunakan sumber dananya. Yang termasuk

kedalam rasio aktivitas antara lain adalah :

Rasio periode pengumpulan piutang digunakan untuk

mengetahui berapa waktu yang dieprlukan untuk mengubah

piutang menjadi uang tunai

Rasio periode pengumpulan piutang = ( piutang x 360 hari) /

penjualan kredit

Rasio tingkat perputaran piutang digunakan untuk

mengukur berapa kali tingkat perputaran piutang dalam satu

tahunnya

Rasio tingkat perputaran piutang = penjualan kredit /

piutang

Rasio tingkat perputaran persediaan menunjukan tingkat

efektifitas manajemen persediaan, yaitu menunjukan

lamanya dana tertanam dalam persediaan

Rasio tingkat perputaran persediaan = harga pokok

penjualan / rata-rata persediaan

Rasio tingkat perputaran aktiva tetap menunjukan sejauh

Semakin tinggi rasio berarti semakin efektif penggunaan

aktiva tetapnya

Rasio tingkat perputaran aktiva tetap = penjualan / aktiva

tetap

• Rasio Leverage, rasio yang mengukur seberapa jauh perusahaan

menggunakan utang untuk menjalani kegiataan operasinya. Yang

termasuk dalam rasio leverage antara lain adalah :

Rasio hutang ( debt ratio) mengukur sejauhmana

kemampuan perusahaan untuk memenuhi kewajiban jangka

panjangnya

Rasio hutang = total hutang / total aktiva

Rasio kewajiban terhadap modal ( debt to equity ratio)

menunjukan kemampuan perusahaan untuk memenuhi

semua total kewajibannya dengan menggunakan modal

sendiri

Rasio kewajiban terhadap modal = total hutang / total modal

sendiri

Time interest earned ratio mengukur kemampuan

perusahaan untuk membayar hutang dengan laba sebelum

Time interest earned ratio = laba operasi / beban bunga per

tahun

Rasio kewajiban lancar terhadap total aktiva mengukur

berapa besar total aktiva perusahaan yang dibiayai dengan

kewajiban lancar

Rasio kewajiban lancar terhadap total aktiva = hutang lancar

/ total aktiva

Rasio kewajiban tidak lancar terhadap total aktiva mengukur

berapa besar total aktiva perusahaan yang dibiayai dengan

kewajiban tidak lancar

Rasio kewajiban tidak lancar terhadap total aktiva = hutang

tidak lancar / total aktiva

• Rasio rentabilitas/ profitabilitas, adalah rasio yang mengukur hasil

akhir dari sejumlah kebijaksanaan dan keputusan-keputusan. Yang

termasuk dalam rasio rentabilitas adalah :

Margin laba kotor mencerminkan mark-up terhadap harga

pokok penjualan selain mencerminkan kemampuan

manajemen untuk meminimalisasi harga pokok penjualan

dalam hubungannya dengan penjualan yang dilakukan

perusahaan

Marjin laba usaha mencerminkan kemampuan manajemen

untuk menghasilkan laba setelah beban operasi atau usaha

dan harga pokok penjualan dalam hubungannya dengan

penjualan yang dilakukan

Marjin laba usaha = laba usaha / penjualan bersih

Marjin laba bersih mencerminkan kemampuan manajemen

untuk menghasilkan laba setelah harga pokok penjualan,

beban operasi atau usaha, beban lain-lainnya dan pajak

dalam hubungannya dengan penjualan

Marjin laba bersih = laba bersih setelah pajak / penjualan

bersih

Return on investment mencerminkan kemampuan

manajemen dalam mengatur aktiva-aktivanya seoptimal

mungkin sehingga dicapai laba bersih yang diinginkan

ROI = EBIT / total aktiva

Return on assets mencerminkan kemampuan manajemen

dalam menggunakan aset yang tersedia seoptimal mungkin

sehingga dicapai laba bersih yang diinginkan

Laba bersih setelah pajak / total aktiva ) x 100%

Return on equity digunakan untuk mengukur tingkat

pengembalian kepada pemegang saham biasa. Rasio ini

menghasilkan laba dari modal yang telah diberikan atau

diinvetasikan para pemegang saham.

ROE = laba bersih setelah pajak / rata-rata ekuitas

2.1.11 analisis potensi kebangkrutan

Kebangkrutan adalah sebuah status hukum dari seseorang atau

organisasi yang tidak mampu membayar hutangnya pada kreditor. Pada

umumnya kebangkrutan diputuskan dengan putusan hakim dan biasanya

dilaporkan oleh debitor. ketika hutang yang dimiliki oleh sebuah organisasi

lebih tinggi dibandingkan nilai asetnya maka kebangkrutan terjadi

( Gitman,1996) . Kesulitan usaha merupakan kondisi kontinum mulai dari

kesulitan keuangan yang ringan (seperti masalah likuiditas), sampai pada

kesulitan yang lebih serius, yaitu tidak solvabel (utang lebih besar

dibandingkan dengan aset). Pada kondisi ini perusahaan praktis bisa

diakatakan sudah bangkrut” (Hanafi, 2010:638).

Definisi kebangkrutan lainnya dikemukakan oleh Weston & Copeland

(1997:510), bahwa kebangkrutan adalah sebagai suatu kegagalan yang terjadi

dalam perusahaan tersebut dapat dibedakan sebagai berikut :

1. Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam arti ekonomis bahwa pendapatan perusahaan tidak

mampu lagi menutup biayanya yang berarti bahwa tingkat labanya masih

bahwa nilai sekarang dari arus kas perusahaan itu lebih kecil dari

kewajibannya

2. Kegagalan keuangan (financial distressed)

Insolvensi memiliki dua bentuk yakni default teknis yang terjadi bila suatu

perusahaan gagal memenuhi salah satu atau lebih kondisi di dalam

ketentuan hutangnya, seperti rasio aktiva lancar dengan hutang lancar

yang ditetapkan, serta kegagalan keuangan atau ketidakmampuan teknik

yang terjadi apabila perusahaan tidak mampu memenuhi kewajibannya

pada waktu yang telah ditentukan walaupun harta totalnya melebihi

hutangnya

Menurut Hanafi (2003:264) kebangkrutan yang terjadi sebenarnya

dapat diprediksi dengan melihat beberapa indikator-indikator sebagai

berikut :

1. Analisis aliran kas untuk saat ini atau masa mendatang

2. Analisis strategi perusahaan

3. Struktur biaya relatif terhadap pesaingnya

4. Kualitas manajemen

5. Kemampuan manajemen dalam mengendalikan biaya

Menurut Suwarsono (1995), ada beberapa tanda atau indikator

manajerial dan operasional yang muncul ketika perusahaan akan

mengalami kebangkrutan antara lain :

Pertumbuhan ekonomi yang rendah menjadikan indikator yang cukup

penting pada lemahnya peluang bisnis,apalagi jika disaat yang sama

banyak perusahaan baru yang memasuki pasar, besarnya perusahaan

tertentu menjadi sebab mengecilnya perusahaan lain

2. Indikator internal

Man manajemen tidak mampu melakukan perkiraan bisnis dengan alat

analisa apapun yang digunakan, sehingga manajemen kesulitan

mengembangkan sikap proaktif, lebih cenderung bersikpa reaktif, dan

oleh karena itu baisanya terlambat mengantisipasi perubahan

3. Indikator kombinasi

Seringkali perusahaan yang sakit disesbakan oleh interaksi ancaman

yang datang dari lingkungan bisnis dan kelemahan yang berasal dari

lingkungan perusahaan itu sendiri. Jika disebabkan oleh keduanya,

biasanya membawa akibat yang lebih kompleks dibanding yang

disesbakan oleh salah satu saja

Menurut Jauch dan Glueck , faktor-faktor yang menyebabkan

terjadinya kebangkrutan pada perusahaan adalah :

a. Faktor umum

Sektor ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi

adalah gejala inflasi dan deflasi dalam harga barang dan jasa

revaluasi uang dalam hubungannya dengan uang asing serta

neraca pembayaran, surplus atau defisit dalam hubunganya

dengan perdagangan luar negeri

Sektor sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan

cenderung pada perubahan gaya hidup masyarakat yang

mempengaruhi permintaan terhadap produk dan jasa

ataupun cara perusahaan berhubungan dengan karyawan.

Faktor sosial yang lain yaitu kerusuhan atau kekacauan yang

terjadi di masyarakat

Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya

yang ditanggung perusahaan membengkak terutama untuk

pemeliharaan dan implementasi. Pembengkakan terjadi, jika

penggunaan teknologi informasi tersebut kurang terencana

oleh pihak manajemen, sistemnya tidak terpadu dan para

manajer pengguna kurang profesional

Sektor pemerintah

Pengaruh dari sektor pemerintah berasal dari kebijakan

pemerintah terhadap pencabutan subsidi pada perusahan dan

kebijakan undang-undang baru bagi perbankan atau tenaga

kerja dan lain-lain

b. Faktor eksternal perusahaan

Faktor pelanggan

Perusahaan harus bisa mengidentifikasi sifat konsumen,

karena berguna untuk menghindari kehilangan konsumen,

juga untuk menciptakan peluang untuk menemukan

konsume baru dan menghindari menurutnya hasil penjualan

dan mencegah konsumen berpaling ke pesaing lain

Faktor pemasok

Kekuatan terletak pada pemberian pinjaman dan

mendapatkan jangka waktu pengembalian hutang yang

tergantung kepercayaan kreditor terhadap kelikuiditasan

suatu bank

Faktor pesaing

Faktor ini merupakan hal yang harus diperhatikan karena

menyangkut perbedaan pemberian pelayanan kepada

pelanggang, perusahaan juga jangan melupakan pesaingnya

karena jika produk saingan lebih diterima oleh masyarakat

maka perusahaan tersebut akan kehilangan nasabah dan

informasi tentang prediksi kebangkrutan suatu perusahaan akan sangat

bermanfaat bagi beberapa kalangan. Menurut hanafi ( 2000 :261)

informasi kebangkrutan dapat bermanfaat untuk :

• Pemberi pinjaman

Informasi kebangkrutan bisa bermanfaat untuk pengambilan

keputusan siapa yang akan diberi pinjaman dan kemudian

bermanfaat untuk mengambil kebijakan memonitor pinjaman yang

ada

• Investor

Saham yang dikeluarkan oleh suatu perusahaan tentunya akan

sangat berkepentingan melihat adanya kemungiinan bangkrut atau

tidaknya perusahaan yang menjual surat berharga tersebut. Investor

yang menganut strategi aktif akan mengembangkan model prediksi

kebangkrutan untuk melihat tanda-tanda kebangkrutan seawal

mungkin dan kemudian mengantisipasi kemungkinan tersebut

• Pemerintah

Pada beberapa sektor usaha, lembaga pemerintah mempunyai

tanggung jawab untuk mengatasi jalannya usaha

tersebut.pemerintah mempunyai kepentingan untuk melihat

tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu

• Akuntans

mempunyai kepentingan terhadap informasi kelangsungan suatu

usaha karena akuntan akan menilai kemampuan going concern

suatu perusahaan

• Manajemen

Informasi kebangkrutan digunakan untuk melakukan

langkah-langkah preventif sehingga biaya kebangkrutan bisa dihindari atau

dapat diminimalisir

2.1.13. Analisis Altman Z-Score

Altman Z-Score merupakan model yang dbuat oleh altman

pada tahun 1968 yang dapat digunakan untuk memprediksi

kebangkrutan suatu perusahaan sampai dua tahun sebelumnya saatnya

tiba. Model ini menggunakan metode multiple discriminant analysis

(MDA) dengan menghitung rasio keuangan yang mencakup rasio

likuiditas perusahaan seperti rasio lancar, rasio leverage perusahaan

seperti rasio hutang terhadap modalnya, rasio profitabilitas seperti

rasio laba bersih terhadap modal atau akumulasi laba ditahan, rasio uji

pasar dan aktivitas. Model altman Z-score dapat mengklasifikasikan

perusahaan kedalam kelompok yang mempunyai kemungkinan yang

tinggi untuk bangkrut atau kelompok perusahaan yang memiliki

mengalami beberapa perubahaan yang pertama adalah rumus yang

digunakan untuk perusahaan manufaktur yang telah go public yaitu Z

= 1.2T1 + 1.4T2 + 3.3T3 + 0.6T4 + 0.999T5. Kemudian untuk

perusahaan pribadi, terdapat perubahan pada nilai X4 di mana X4 =

book value of equity/liabilities sehingga rumusnya menjadi Z' =

0.717T1 + 0.847T2 + 3.107T3 + 0.420T4 + 0.998T5 dan untuk

perusahaan non-manufaktur rumusnya menjadi Z = 6.56T1 + 3.26T2 +

6.72T3 + 1.05T4.

Dikarenakan pada penelitian ini perusahaan yang digunakan adalah

perusahaan non-manufaktur maka rumus yang akan digunakan adalah :

Z = 6.56T1 + 3.26T2 + 6.72T3 + 1.05T4.

Keterangan :

T1 = (Current assets – Current liabilities) / total assets

T2 = Retained earning / total assets

T3 = Earning before interest and taxes / total assets

T4 = Market value of equity / total liabilites

Penafsiran dari hasil perhitungan altman Z-score :

Z > 2.9 -“Safe” Zone

1.22 < Z < 2.9 -“Grey” Zone

Dalam model analisis Altman Z-score untuk perusahaan

non-manufaktur variabel yang digunakan ada sebanyak 4 buah yaitu :

• Working capital to total assets

Rasio pertama yang digunakan adalah rasio modal kerja

terhadap total aktiva, ini adalah ukuran bersih pada aktiva lancar

perusahaan terhadap modal perusahaan. Modal kerja bersih adalah

selisih antara aktiva lancar dikurangi hutang lancar. Karakteristik

likuiditas benar-benar ditentukan secara jelas karena biasanya

sebuah perusahaan yang mengalamikerugian operasi yang terus

menerus akan meyusutkan aktiva lancar sehubungan dengan total

aktiva. Rumus yang digunakan untuk menghitung rasio ini adalah

T1 = (Current assets – Current liabilities) / total assets

• Retained earning to total assets

Rasio ini berguna untuk mengukur profitabilitas suatu bisnis

tanpa memandang seberapa besar utang dari perusahaan. Usia

perusahaan dinyatakan secara implisit dalam rasio ini, sebagai

contoh , sebuah perusahaan baru relatif mungkin akan menunjukan

rasio laba kumulatifnya. Oleh karena itu, dapat dibuktikan bahwa

perusahaan baru nampak berbeda dari analisis ini, dan kesempatan

untuk diklasifikasikan dalam golongan bangkrut relatif lebih tinggi

T2 = Retained earning / total assets

• Earning Before Interest and Taxes To Total Assets

Rasio ini dihitung dangan membagi total aktiva perusahaan

dengan penghasilan sebelum bunga dan potongan pajak. Rasio ini

merupakan ukuran produktivitas dari aktiva perusahaan yang

benar-benar terlepas dari pajak atau faktor leverage. Keadaan bangkrut

terjadi saat total kewajiban melebihi penilaian wajar terhadap aktiva

perusahaan yang ditentukan oleh kemampuan aktiva dalam

menghasilkan laba. Rumus untuk menghitung rasio ini yaitu :

T3 = Earning before interest and taxes / total assets

• Market Value of Equity to Total Liabilities

Rasio ini digunakan untuk mengukur tingkat leverage dari

suatu perusahaan. Utang yang terlalu besar akan berbahaya bagi

kelangsungan perusahaan, terutama apabila terdapat bunga yang

harus dibayar. Dalam rasio ini, modal diukur melalui gabungan

nilai pasar dan keseluruhan lembar saham preferen dan biasa.

Sementara hutang meliputi hutang lancar dan hutang jangka

panjang. Ukuran tersebut menunjukan seberapa banyak aktiva

perusahaan dapat menurun nilainya (diukur dari nilai pasar modal

perusahaan menjadi bangkrut. Rumus untuk menghitung rasio ini

adalah :

T4 = Market value of equity / total liabilites

2.1.14 Analisis O-Score

Model yang diciptakan dan dikembangkan oleh James Ohlson

pada tahun 1980 ini merupakan salah satu model yang masih digunakan

oleh para analis. O-Score masih sering dibahas pada beberapa literatur

dan merupakan salah satu model yang dikembangkan dengan

menggunakan metode regresi Logistik, sebuah metode statistik yang

digunakan untuk prediksi probabilitas kejadian suatu peristiwa dengan

mencocokan dengan data pada fungsi kurva logistik. Model O-Score ini

memiliki kesamaan dengan Z-Score yang menggunakan berbagai

macam rasio keuangan untuk memprediksi kebangkrutan. Dalam

pengembanganya, Ohslon menggunakan sampel yang jauh lebih banyak

dibandingkan yang digunakan oleh Altman. Ohlson menggunakan

hampir 2000 sampel dan menghasilkan 9 variabel yang digunakan untuk

meningkatan keakuratan model ini untuk memprediksi kebangkrutan

dari suatu perusahaan. 9 variabel yang dihasilkan antara lain adalah

Ukuran perusahaan ( Size), Levergae measure, Working Capital, Inverse

current ratio, discontinuity correction for leverage measure, return on

change in net income ( Sumber :

adalah rumus yang dikembangkan oleh Ohlson :

O = -1.32 - 0.407x1 - 6.03x2 - 1.43x3 - 0.0757x4

- 2.37x5 - 1.83x6 - 0.285x7 - 1.72x8 - 0.521x9

Keterangan :

X1 = Size

X2 = Leverage Measure

X3 = Working capital measure

X4 = Inverse current ratio

X5 = discontinuity correctionfor leverage measure

X6 = return on assets

X7 = fund to debt ratio

X8 = Discontinuity correction for return on assets

X9 = Change in net income

Hasil dari perhitungan model itu kemudian diubah kedalam bentuk

probabilitas untuk menunjukan tingkat kemungkinan kebangkrutan itu

terjadi. Berbeda dengan dengan altman yang terus mengembangkan

modelnya, model ohslon dapat digunakan dalam bentuk perusahaan

apapun. 9 variabel yang digunakan dalam model ohslon adalah sebagai

berikut :

Ohlson mengukur ukuran perusahaan dari nilai total aset yang

disesuikan dengan tingkat inflasi. Menurut ohlson perusahaan yang

lebih kecil akan lebih mudah terkena resiko kebangkrutan

X1 = log (Total assets / GNP Price level index)

Untuk menghitung GNP Price level index digunakan rumus sebagai

berikut :

GNP price level index = (Nominal GNP / Real GNP)*100

• Leverage Measure

Dirancang oleh ohlson untuk melihat tingkat hutang suatu

perusahaan. Menurut ohslon semakin tinggi tingkat hutangnya

maka akan semakin tinggi potensi kebangkrutanya

X2 = Total liabilities / Total assets

• Working capital measure

Menurut ohslon, meskipun perusahaan memiliki aset dan

profitabilitas yang tinggi. Perusahaan juga harus memiliki tingkat

likuiditas yang baik untuk memenuhi kewajiban jangka pendeknya

dan beban operasional yang akan datang untuk menghindari

kebangkrutan

X3 = working capital / total assets

Inverse current ratio membandingkan kewajiban lancar dengan aset

lancar. Ratio ini adalah adalah salah satu ratio yang digunakan

untuk mengukur tingkat likuiditas

X4 = Current liabilities / current assets

• discontinuity correctionfor leverage measure

dummy variabel yang dibuat Ohlson. Dummy variabel ini = 1

apabila total liabilitas melewati total asset, dan dummy variabel = 0

apabila terjadi sebaliknya.

X5 = 1 ( If total liabilitas > Total assets)

X5 = 0 ( if total liabilitas < total assets)

• return on assets

indikator yang digunakan untuk melihat seberapa tinggi tingkat

profit sebuah perusahaan.apabila negatif maka perusahaan akan

semakin tinggi resiko kebangkrutan

X6 = Net income / total assets

• Fund to debt ratio

Untuk mengukur kemampuan perusahaan untuk membiayai

utangnya menggunakan pendapatan operasional saja. Ratio yang

jarang digunakan karena hanya memperkirakan kas dan tidak

terhadap liabilitas lebih kecil maka perusahaan berada dalam

masalah

X7= Funds from operation / total liabilities

Fund From operation dihitung dengan rumus : Pretax income +

depreciation

• Discontinuity correction for return on assets

Dummy variabel yang bernilai satu apabila pedapatan negatif

selama 2 tahun terakhir dan bernilai nol apabil sebaliknya.

• Change in net income

X9 = [(Net income (t) – net income (t-1) / (net income (t) + net

income (t-1)]

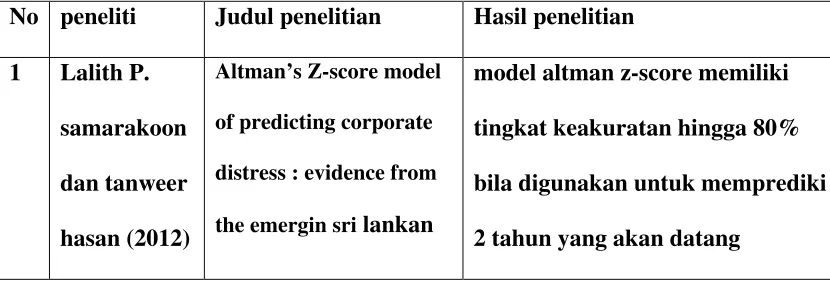

3.1Penelitian terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan analisis prediksi

kebangkrutan perusahaan yaitu :

Tabel 2.1

Penelitian Terdahulu

No peneliti Judul penelitian Hasil penelitian

1 Lalith P.

distress : evidence from

the emergin sri lankan

model altman z-score memiliki

tingkat keakuratan hingga 80%

bila digunakan untuk memprediki

stock market

tingkat keakuratan yang lebih

baik daripada model O-score

3 Sanobar

anjum

(2012)

Business bankruptcy

prediction model : a

significant study of the

altman’s Z-Score

model

Beberapa perubahan yang

telah dilakukan oleh altman

telah meningkatkan tingkat