BAB II

TINJAUAN PUSTAKA

2.1. Persepsi

2.1.1. Konsep Teoritik Mengenai Persepsi

Persepsi seseorang dapat timbul dari pengalaman yang telah diperolehnya, baik yang dilakukan sendiri maupun kesan dari orang lain. Akumulasi dari persepsi akan mampu membentuk suatu opini asumsi atau kesimpulan tentang sesuatu yang telah dialaminya.

Kotler (2003) mendefinisikan persepsi sebagai perception is the process by which an individual selected, organized and interprets information inputs to create a meaningful picture of the world. Sementara wells dan prenskey (2000) mendefinisikan persepsi sebagai perception is the process consumers use to select stimuli or object in t.heir environtment, gather information about them and interpret the meaning of the information.

Pengertian persepsi itu sendiri dapat dilihat dari beberapa definisi persepsi berikut ini. Menurut Kamus Besar Bahasa Indonesia (1995) persepsi adalah: (1) tanggapan (penerimaan) langsung dari sesuatu, serapan dan (2) proses seseorang mengetahui beberapa hal melalui pancainderanya.

Definisi persepsi menurut Michael W. Levine & Shefner (2000) yaitu: “persepsi merupakan cara dimana kita menginterpretasikan informasi yang dikumpulkan (diproses) oleh indera”.

sehingga dapat mengenal mengenal suatu objek dengan jalan asosiasi pada sesuatu ingatan tertentu, baik secara indera penglihatan, indera perabaan dan sebagainya sehingga akhirnya bayangan itu dapat disadari.

Menurut Chaplin (2001) dalam kamus lengkap Psikologi, persepsi adalah; 1. Proses mengetahui atau mengenali objek dan kejadian objektif dengan

bantuan indera.

2. Kesadaran dari proses-proses organik.

3. Satu kelompok dari penginderaan dengan penambahan arti-arti yang berasal dari pengalaman masa lalu.

4. Variabel yang menghalangi atau ikut campur tangan, berasal dari kemampuan organisme untuk melakukan pembedaan diantara perangsang-perangsang.

5. Kesadaran intuitif mengenai kebenaran langsung atau keyakinan yang serta merta mengenai sesuatu.

Menurut Rakhmat (2004) persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan melampirkan pesan.

Persepsi merupakan suatu proses seseorang menafsirkan stimulus yang diterimanya dan juga merupakan suatu proses seseorang mengorganisasikan pikirannya dengan menafsirkan dan mengalami serta mengolah pertanda atau segala sesuatu yang terjadi di lingkungannya.

2.1.2. Faktor yang mempengaruhi persepsi seseorang

Persepsi seseorang tidak timbul begitu saja. Tentu ada faktor-faktor yang mempengaruhinya. Faktor-faktor itulah yang menyebabkan mengapa dua orang yang melihat sesuatu mungkin memberikan interprestasi yang berbeda tentang yang dilihatnya.

hal ini tinjauan terhadap persepsi harus secara konstektual artinya perlu diperhatikan dalam situasi yang mana suatu persepsi itu timbul.

Pendapat ( Rakhmat, 1994 dikutip oleh Sobur 2003) menyebutkan, faktor-faktor yang mempengaruhi persepsi seseorang dapat dikategorikan sebagai berikut yaitu, pertama faktor fungsional. Faktor fungsional dihasilkan dari kebutuhan, kegembiraan (suasana hati), pelayanan, dan pengalaman masa lalu seorang individu. Kedua faktor struktural berati bahwa faktor tersebut timbul atau dihasilkan dari bentuk stimuli dan efek-efek netral yang ditimbulkan dari sistem syaraf individu.Ketiga faktor situasional. Faktor ini banyak berkaitan dengan bahasa non verbal. Keempat Faktor personal mempengaruhi persepsi adalah faktor personal yang terdiri atas pengalaman, motivasi, kepribadian.

2.1.3. Pengukuran Persepsi

Mengukur persepsi hampir sama dengan mengukur sikap. Walaupun materi yang diukur bersifat abstrak, tetapi secara ilmiah sikap dan persepsi dapat diukur, dimana sikap terhadap obyek diterjemahkan dalam sistem angka. Dua metode pengukuran sikap terdiri dari metode self report dan pengukuran involuntary behavior.

merupakan pendekatan observasi terhadap reaksi-reaksi fisiologis tanpa disadari oleh individu yang bersangkutan. Observer dapat menginterpretasikan sikap/persepsi individu mulai dari facial reaction, voice tones, body gesture, keringat, dilatasi pupil mata, detak jantung dan beberapa aspek fisiologis yang lainnya (Azzahy, 2010).

Menurut Azwar, (2003) skala sikap disusun untuk mengungkap sikap pro dan kontra, positif dan negatif, setuju dan tidak setuju terhadap suatu obyek sosial. Pernyataan sikap terdiri dari dua macam yaitu pernyataan favorable (mendukung atau memihak) dan unfavorable (tidak mendukung/tidak memihak) pada obyek sikap.

Jika merujuk pada pernyataan diatas, bahwa mengukur persepsi hampir sama dengan mengukur sikap, maka skala sikap yang disusun untuk mengungkap sikap dapat dipakai atau dimodifikasi untuk mengungkap persepsi sehingga dapat diketahui apakah persepsi seseorang positi, negatif terhadap suatu hal atau obyek. 2.2. Pengusaha

2.2.1 Pengertian Pengusaha

Dewasa ini ada macam-macam istilah yangt berkaitan dengan istilah pengusaha. Ada yang menamakannya usahawan, ada pula istilah wiraswasta, wiraniaga, dan kadang-kadang orang menggunakan istilah manajer.

Menurut Profesor Abdul-kadir Muhammad, SH, pengusaha adalah orang yang menjalankan perusahaan atau menyuruh menjalankan perusahaan. Menjalankan perusahaan artinya mengelola sendiri perusahaannya, baik dengan sendiri maupun dengan bantuan pekerja. lni umumnya terdapat pada perusahaan perseorangan. Jika pengusaha menjalankan perusahaan dengan bantuan pekerja, dalam hal ini dia mempunyai dua fungsi, yaitu sebagai pengusaha dan sebagai pemimpin perusahaan.

Dalam Pasal 1 ayat (5) Undang-Undang No. 13 Tahun 2003 tentang Ketenagakerjaan, yang dimaksud pengusaha sebagai berikut.

1. Orang perseorangan, persekutuan, atau badan hukum yang menjalankan suatu perusahaan milik sendiri;

2. Orang perseorangan, persekutuan, atau badan hukum yang secara berdiri sendiri menjalani perusahaan bukan miliknya;

3. Orang perseorangan, persekutuan, atau badan hukum yang berada di Indonesia mewakili perusahaan sebagaimana dimaksud dalam huruf a dan b yang berkedudukan di luar wilayah Indonesia.

Dalam arti klasik seorang pengusaha adalah seorang pemilik alat-alat produksi, yang sekaligus memimpin proses produksi dan ia mempekerjakan sejumlah pekerja dengan imbalan yang tetap, dengan tujuan agar dari proses produksi yang bersangkutan dapat dicapainya sesuatu penghasilan yang tergantung dari hasil proses produksi yang bersangkutan.

risiko sendiri mengorganisasi serta memimpin produksi maka dapat dikatakan bahwa fungsinya yang pertama terletak pada tindakan mengkombinasi faktor-faktor produksi modal dan tenaga kerja (SDM). Wilayah garapannya tersebar pada tiga buah pasar penting sebagai berikut:

- Pasar modal - Pasar tenaga kerja - Pasar barang-barang

Seorang pengusaha pertanma-tama bertindak pada sisi permintaan yaitu: merekrut pekerja-pekerja dan mempekerjakan mereka dimana pengusaha tersebut harus membayar sejumlah gaji atau upah.

Di samping itu pengusaha meminjam sejumlah modal yang diperlukannya (dimana kadangkala ia tidak memiliki cukup modal yang diperlukannya) dan harus membayar sejumlah bunga modal; membeli bahan-bahan dasar dan pembantu dimana kesemuanya menyebabkan timbulnya biaya produksi yang kemudian jika barang-barang tersebut laku terjual di pasar akan menghasilkan kembalinya modal dan keuntungan yang diharapkan. Namun diperkirakan bahwa penghasilannya bersifat sangat tidak pasti.

Dalam hal menetapkan fungsi pengusaha orang ternyata menemukan kesulitan tertentu yakni fungsi tersebut ternyata terdiri dari tiga macam elemen. Elemen-elemen tersebut selaras tiga macam pengerjaan yang menurut pandangan ekonomi klasik, turut sera membantu proses produksi yakni sebagai berikut;

1. Pemilik alat-alat produksi 2. Pemimpin proses produksi 3. Penanggung resiko

Maka, pandangan Klasik sesuai dengan konstruksi yang dikemukakan selaras dengan hakekat pengusaha pribadi, yakni;

1. Elemen bunga modal

2. Elemen upah pengusaha, dan

3. Premi pengusaha yang juga dianggap sebagai premi risiko.

Tetapi dengan berubahnya masyarakat fitur pengusaha pribadi turut pula mengalami perubahan karea ekspansi badan-badan usaha menyebabkan bahwa modal para pengusaha tersebut tidak cukup untuk membiayai ekspansi tersebut hingga harus terpaksa meminta bantuan tabungan pihak ketiga dalam kaitan mana bentuk yuridis badan usaha perseroan terbatas mencapai arti penting.

Perseroan terbatas mengambil seorang pemimpin sebagai direktur yang mendapatkan gaji, sedangkan hak milik alat-alat produksi secara yuridis berada di tangan hukum perseroan terbatas, dan secara ekonomis ia dimiliki oleh sejumlah besar pemilik saham yang tidak turut serta dalam pimpinan badan usaha dan kadang-kadang tidak memperdulikannya karerna mereka mungkin tersebar di seluuh dunia.

Para pemilik saham dan penyedia modal lainnya mengumpulkan modal yang diperlukan yang dulu dimiliki oleh pemimpin proses produksi hingga dengan demikian keterangan klasik tidak dapat dipertahankan lagi, sehubungan dengan penghasilan pengusaha, khususnya premi pengusaha. Bahwasanya seorang pengusaha pibadi menerima imbalan (gaji) untuk pekerjaannya sebagai pemimpin proses produksi cukup jelas.

Jika pada sebuah badan usaha, seorang pemimpin tidak dapat melaksanakan pimpinan maka ia mengambil orang lain untuk melaksanakan tugas tersebut yang diberi imbalan berupa gaji hingga penghasilannya berkurang dengan gaji yang dibayarkan itu. Tetapi jika pekerjaan itu dilaksanakan sendiri maka dengan sendirinya gaji tersebut dapat dinikmatinya sebagai penghasilan.

Pada zaman klasik pengusaha pinjaman uang adalah hal yang merupakan kekecualian. Dalam kondisi demikian bunga tak perlu dibayarkan hingga bunga tersebut dapat dinikmati oleh sang pengusaha pribadi.

Pada persoalan premi pengusaha, situasi yang dihadapi agak berbeda. Jasa pihak ketiga pengusaha pribadi berupa tindakan menanggung resiko. Untuk itu pengusaha menerima premi pengusaha atau premi resiko menurut pandangan kaum klasik. Tetapi apabila beralih pada badan usaha yang terlepas dari pribadi pengusaha, maka tidak ada figur pribadi yang menerima pengalihan resiko dari pengusaha pribadi sehingga premi pengusaha mengalir kepada orang-orang yang tidak menanggung resiko.

2.2.2. Tiga Macam Resiko Yang Dihadapi Oleh Pengusaha

Prof. M.J.H. Cobbenhagen berpendapat bahwa seorang pengusaha menghadapi tiga macam resiko, yaitu:

1. Resiko pendapatan

Resiko pendapatan adalah resiko yang sebenarnya juga dihadapi oleh setiap subyek ekonomi yang mencapai pendapatan dari badan usaha yang bersangkutan. Resiko pendapatan timbul karena hasil (revenue) badan usaha senantiasa mengalami fluktuasi.

2. Resiko modal

3. Resiko moril

Resiko moril dihadapi oleh setiap pengusaha yang mengalami kegagalan sebagai pengusaha. Dalam hubungan ini ia menghadapi karier hidup yang gagal.

2.2.3. Pandangan Joseph Schumpeter Tentang Pengusaha

Joseph Schumpeter kf tmenyatakan bahwa seorang pengusaha merupakan elemen aktif pada apa yang dinamakan “Durchsetzung neue kombinationen (orang yang senantiasa mencoba mengusahakan kombinasi factor-faktor produksi dengan cara yang baru).

Pengusaha merupakan seorang pionir yang senantiasa berupaya untuk mengembangkan inisiatif. Seorang yang kreatif dan senantiasa berupaya agar alat-alat produksi dan faktor-faktor produksi yang tersedia padanya, senantiasa disesuaikan dengan data badan usahanya yang senantiasa mengalami perubahan supaya dengan demikian ia dapat mendahului pihak saingannya.

Kombinasi faktor-faktor produksi dengan cara baru yang berhasil dapat menyebababkan terbentuknya:

1. Sebuah artikel baru ataupun diperbaikinya kualitas artikel yang sudah ada (modifikasi produk).

2. Metode produksi baru yang lebih efisien dan yang lebih menekan biaya produksi.

3. Pasaran baru.

5. Organisasi baru yang menyebabkan terbentuknya posisi monopoli di pasar.

Seorang pengusaha perlu memiliki sejumlah sifat sebagai berikut:

1. Ia harus mampu menilai ketidakpastian dengan cara yang tepat. 2. Ia harus mampu mengambil inisiatif dengan cara yang tepat. 3. Ia harus mampu menjalankan keinginannya.

4. Ia harus mampu menilai kemampuan prestasi anak buahnya dengan cara yang tepat.

Dalam literature ekonomi biasanya pengusaha tipe Joseph Schumpeter dinamakan orang seorang “entrepreneur”.

2.3.Bank

2.3.1. Pengertian Bank

Bank berasal dari kata banco dari bahasa Italia yang artinya meja atau bangku. Kegiatan perbankan ini dimulai dari jasa penukaran uang di Eropa. Kemudian kegiatan operasional perbankan berkembang menjadi tempat penitipan uang atau yang disebut sekarang ini kegiatan simpanan dan bertambah lagi dengan kegiatan peminjaman uang. Selanjutnya kegiatannya mencakup banyak kegiatan yang berhubungan dengan jasa-jasa keuangan dalam perekonomian.

Lembaga keuangan adalah setiap perusahaan yang bergerak di bidang keuangan dimana kegiatannya baik hanya menghimpun dana ataupun hanya menyalurkan dana maupun kedua-duanya.

lainnyasecara profesional. Untuk itu bank diistilahkan “department store of fin ance” yang merupakan organisasi jasa atau pelayan berbagai macam jasa

keuangan (Irmadayanto, 2002 : 53).

Menurut UU No. 7 Tahun1992 sebagaimana telah diubah dengan UU No. 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Ada juga yang mendefinisikan bank sebagai suatu badan yang usaha utamanya menciptakan kredit (Suyatno, 1996 :1).

Dari pengertian di atas, maka dapat disimpulkan bahwa bank mempunyai tiga kegiatan utama :

1. menghimpun dana dari masyarakat (funding) dalam bentuk simpanan giro (demand deposit), tabungan (saving deposit), dan simpanan deposito (time deposit) dengan sasaran meminimumkan biaya perolehan dana.

2. menyalurkan dana ke masyarakat (lending) dalam bentuk kredit investasi, kredit modal kerja, kredit perdagangan, kredit konsumsi, dan kredit produktif dengan sasaran memaksimumkan pendapatan bank.

2.4. Tingkat Suku Bunga

2.4.1. Teori Klasik tentang Tingkat Bunga

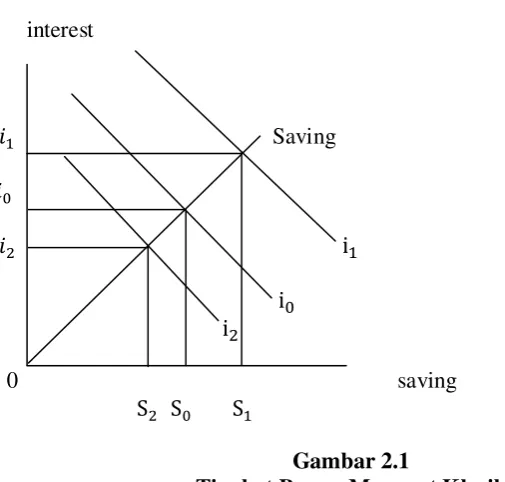

Menurut teori klasik, tabungan merupakan fungsi dari tingkat bunga dimana pergerakan tingkat bunga pada perekonomian akan mempengaruhi tabungan. Berarti keinginan masyarakat untuk menabung sangat tergantung pada tingkat bunga. Semakin tinggi tingkat bunga, semakin besar keinginan masyarakat untuk menabung atau masyarakat akan terdorong untuk mengorbankan pengeluarannya guna menambah besarnya tabungan. Jadi tingkat bunga menurut klasik adalah balas jasa yang diterima seseorang karena menabung atau hadiah yang diterima seseorang karena menunda konsumsinya.

Investasi merupakan fungsi tingkat bunga, semakin tinggi tingkat bunga, semakin kecil keinginan masyarakat untuk mengadakan investasi karena keuntungan yang diharapkan dari investasi tersebut akan lebih dari tingkat bunga. Tingkat bunga dalam kondisi keseimbangan artinya dorongan masyarakat untuk menabung akan sama dengan dorongan pengusaha untuk melakukan investasi.

interest

𝑖1 Saving

𝑖0

𝑖2 i1

i0

i2

0 saving

S2 S0 S1

Gambar 2.1

Tingkat Bunga Menurut Klasik

Tingkat bunga keseimbangan terjadi di pasar sama dengan interaksi antara penawaran dan permintaan suatu barang. Sejalan dengan proses terjadinya harga pasar untuk barang, maka tingkat bunga pun ditentukan antara keseimbangan penawaran tabungan dan permintaan tabungan. Jadi tingkat bungalah sebagai penggerak antara keseimbangan tabungan dan investasi.

2.4.2. Teori Keynes tentang Tingkat Bunga

Keynes mengatakan bahwa tingkat bunga adalah balas jasa yang diterima seseorang karena orang tersebut tidak menimbun uang atau balas jasa yang diterima seseorang karena orang tersebut mengorbankan liquidity preference-nya. Semakin besar liquidity preference seseorang, semakin besar keinginan orang tersebut untuk menahan uang tunai, maka semakin besar pula tingkat bunga yang diterima orang tersebut bila ia meminjamkan uang tersebut kepada orang lain.

Setiap pengusaha yang menikmati kredit berarti memerlukan suatu likuiditas untuk usahanya. Liquidity preference disebabkan oleh tiga hal yaitu :

1. Transaction Motive, yaitu motif menyimpan uang tunai untuk melakukan pembayaran sehari-hari.

2. Precautionary Motive, yaitu motif menyimpan uang tunai agar mempunyai persediaan untuk menghadapi peristiwa-peristiwa tak terduga.

3. Speculative Motive, yaitu motif mempunyai uang likuid untuk mencari untung pada saat ada kesempatan untuk melakukan spekulasi.

2.4.3. Teori Loanable Funds

Prermintaan dan penawaran dana investashai bertemu di titik E dan membentuk R* sebagai tingkat bunga keseimbangan dan F sebagai jumlah dana investasi keseimbangan.

Besarnya dana investasi yang ditawarkan ditentukan oleh rate of time preference, atau premi yang harus dibayarkan kepada pemilik dana agar mau

meminjamkan dananya. Besarnya dana investasi yang diminta ditentukan darinilai marginal product of capital, atau harapan akan tingkat produktivitas modal

marjinal ( Boediono, 1994). 2.4.4. Tingkat Bunga Nominal

Tingkat bunga nominal merupakan tingkat bunga yang telah disepakati oleh debitur dan kreditur. Tingkat bunga inilah yang harus dibayar debitur kepada kreditur disamping pengembalian pinjaman pokoknya pada saat jatuh tempo. Tingkat bunga ini sebenarnya adalah penjumlahan dari unsur-unsur tingkat bunga (Boediono, 1994 ), yaitu :

R*n = R*m + R*p + Rt + R*i keterangan :

R*n = tingkat bunga nominal R*m = tingkat bunga murni R*p = premi risiko

2.4.5. Tingkat Bunga Riil

Tingkat bunga riil adalah tingkat bunga nominal minus laju inflasi yang terjadi selama periode yang sama (Boediono, 1994) :

Rr = R*n – R**i keterangan :

Rr = tingkat bunga riil R*n = tingkat bunga nominal R**i = laju inflasi

R*n adalah simbol untul laju inflasi yang benar-benar terjadi selama periode tersebut. Sedangkan R**i adalah untuk laju inflasi yang diharapkan terjadi selama periode yang sama dan laju inflasi yang diharapkan ini menambah tingkat bunga sebagai unsur “premi inflasi”

2.5. Sumber pembiayaan pengusaha

dengan alasan dana yang dibutuhkan cepat diperoleh, persyaratan yang mudah, serta tidak adanya urusan administrasi, walaupun mereka harus membayar bunga yang kadang lebih besar dari yang ditetapkan oleh perbankan.