SKRIPSI

PENGARUH CORPORATE GOVERNANCE DAN DEWAN KOMISARIS TERHADAP MANAJEMEN LABA PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

INDAH DWI HASYATI 100503155

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Corporate Governance dan Dewan Komisaris Terhadap Manajemen Laba pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya

tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah corporate governance dan dewan komisaris baik secara parsial maupun simultan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini sebanyak 132 perusahaan manufaktur dengan jumlah sampel sebanyak 85 perusahaan yang terdafatar di Bursa Efek Indonesia pada tahun 2012.

Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa baik secara parsial maupun simultan, variabel independen corporate governance dan dewan komisaris tidak berpengaruh signifikan terhadap variabel dependen manajemen laba. Hal ini menunjukkan bahwa corporate governance dan dewan komisaris bukan merupakan indikator yang berpengaruh besar terhadap manajemen laba.

ABSTRACT

This study aims to determine whether the corporate governance and board of commisioner either partially or simultaneously affect earning management in manufacturing companies listed in Indonesia Stock Exchange.The population of this research are 132 manufacturing companies with a total sample of 85 companies listed in the Indonesian Stock Exchange in 2012.

The sample using purposive sampling method. The data used is external data, obtained from the site www.idx.co.id. The process of data analysis are descriptive statistics, the classical assumption and hypothesis test. The statistical method used is multiple linear regression.

The results showed that both partially and simultaneously, independent variables corporate governance and board of commisioner have no significant effect on dependent variable earning management. This suggest that corporate governance and board of commisioner are not an indicator that has major effect on the concentration of earning management.

KATA PENGANTAR

Puji dan syukur penulis haturkan kehadirat ALLAH SWT atas berkat, rahmat dan hidayah-Nya sehingga skripsi ini dapat terselesaikan dengan baik. Skripsi ini berjudul “Pengaruh Corporate Governance dan Dewan Komisaris Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” yang disusun sebagai salah satu syarat untuk

memperoleh gelar sarjana S-1 pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi di Universitas Sumatera Utara.

Sepanjang penulisan skripsi ini, penulis banyak mendapatkan dukungan semangat, bantuan, serta doa dari berbagai pihak. Untuk itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih sebesar-sebesarnya kepada pihak-pihak yang telah membantu penulis selama penyusunan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Ketua Departemen Akuntansi dan

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Penguji dan Bapak Keulana Erwin, M.Si, Ak selaku Dosen Pembanding yang telah memberikan saran dan masukan kepada penulis.

6. Kedua orang tua penulis, Ir. Djoko Sugiono dan Arriani serta mas Andri Ihsan P. terimakasih untuk doa, semangat, dan dukungan yang selalu diberikan kepada penulis. Teman-teman penulis Yuli, Fanny, Amelia, Ayu, Iyam, Ramian, Vivi, Putra, Felix, Liza, Tia, Julisa. Dan semua pihak yang telah membantu baik secara langsung maupun tidak langsung, yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ke depan. Semoga skripsi ini bermanfaat bagi semua pembaca.

Medan, April 2015 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 9

2.1.1 Teori Agensi ... 9

2.1.2 Corporate Governance ... 11

2.1.2.1 Mekanisme Corporate Governance ... 13

2.1.2.2 Asas Corporate Governance ... 13

2.1.2.3 Tujuan Penerapan Corporate Governance ... 15

2.1.3 Dewan Komisaris ... 16

2.1.4 Manajemen Laba ... 18

2.1.4.1 Strategi Manajemen Laba ... 19

2.1.4.2 Motivasi Melakukan Manajemen Laba ... 20

2.1.4.3 Dampak yang Dihasilkan Manajemen Laba terhadap Analisis Laporan Keuangan ... 22

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 26

2.4 Perumusan Hipotesis ... 27

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 28

3.2 Jenis dan Sumber Data ... 28

3.3 Populasi dan Sampel Penelitian ... 28

3.4 Metode Pengumpulan Data ... 33

3.4.1 Studi Pustaka ... 33

3.4.2 Studi Dokumenter ... 34

3.5.1 Variabel Independen ... 34

3.5.1.1 Corporate Governance ... 34

3.5.1.2 Dewan Komisaris ... 35

3.5.2 Variabel Dependen ... 36

3.6 Skala Pengukuran Variabel ... 37

3.7 Metode Analisis Data ... 38

3.7.1 Statistik Deskriptif... 38

3.7.2 Uji Asumsi Klasik ... 38

3.7.3 Analisis Regresi Berganda ... 41

3.7.4 Pengujian Hipotesis ... 41

3.7.4.1 Koefisien Determinasi ... 41

3.7.4.2 Uji Signifikansi Simultan (Uji F) ... 42

3.7.4.3 Uji Signifikansi Parsial (Uji T) ... 42

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 44

4.2 Hasil Penelitian ... 44

4.2.1 Statistik Deskriptif ... 44

4.2.2 Uji Asumsi Klasik ... 46

4.2.4.1 Koefisien Determinasi (R2) ... 54

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 23

3.1 Sampel Penelitian ... 29

3.2 Skala Pengukuran Variabel ... 37

4.2 Statistik Deskriptif ... 45

4.3 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 48

4.4 Hasil Uji Multikolinearitas ... 49

4.5 Kriteria Autokolerasi Durbin-Watson (DW) ... 51

4.6 Hasil Uji Autokolerasi dengan Durbin-Watson ... 52

4.7 Hasil Analisis Regresi ... 53

4.8 Hail Koefisien Determinasi ... 54

4.9 Hasil Uji F ... 56

DAFTAR GAMBAR

No. Tabel Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Grafik Histogram ... 46

4.2 Normal Probability Plot ... 47

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Item Pengungkapan Corporate Governance .... 65

2 Daftar Nilai Corporate Governance dan Dewan Komisaris ... 67

3 Daftar Nilai Manajemen Laba ... 70

4 Hasil Statistik Deskriptif ... 73

5 Hasil Uji Asumsi Klasik ... 74

6 Hasil Uji Regresi Berganda ... 77

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah corporate governance dan dewan komisaris baik secara parsial maupun simultan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi dalam penelitian ini sebanyak 132 perusahaan manufaktur dengan jumlah sampel sebanyak 85 perusahaan yang terdafatar di Bursa Efek Indonesia pada tahun 2012.

Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa baik secara parsial maupun simultan, variabel independen corporate governance dan dewan komisaris tidak berpengaruh signifikan terhadap variabel dependen manajemen laba. Hal ini menunjukkan bahwa corporate governance dan dewan komisaris bukan merupakan indikator yang berpengaruh besar terhadap manajemen laba.

ABSTRACT

This study aims to determine whether the corporate governance and board of commisioner either partially or simultaneously affect earning management in manufacturing companies listed in Indonesia Stock Exchange.The population of this research are 132 manufacturing companies with a total sample of 85 companies listed in the Indonesian Stock Exchange in 2012.

The sample using purposive sampling method. The data used is external data, obtained from the site www.idx.co.id. The process of data analysis are descriptive statistics, the classical assumption and hypothesis test. The statistical method used is multiple linear regression.

The results showed that both partially and simultaneously, independent variables corporate governance and board of commisioner have no significant effect on dependent variable earning management. This suggest that corporate governance and board of commisioner are not an indicator that has major effect on the concentration of earning management.

BAB I

PENDAHULUAN

1.1 Latar belakang masalah

Dalam sepuluh tahun terakhir, corporate governance atau tata kelola perusahaan merupakan isu yang kian berkembang dengan semakin banyaknya peneliti, pengusaha, dan masyarakat umum yang membahas tentang corporate governance dalam berbagai kesempatan. Corporate governance diterapkan agar

perusahaan mempunyai kinerja yang baik serta memberikan keuntungan yang maksimal kepada para pemegang sahamnya maka perusahaan dikelola seperti halnya mengelola suatu negara (Little Republic), karena itulah seringkali perusahaan disebut sebagai miniatur negara.

independen oleh jajaran dewan direksi. Selain itu, krisis ekonomi di kawasan Asia dan Amerika Latin pada tahun 1998 diyakini muncul karena kegagalan penerapan good corporate governance, sistem perundang-undangan yang lemah, standar

akuntansi dan audit yang tidak konsisten, praktik perbankan yang ceroboh, serta perilaku direksi yang mengabaikan hak-hak pemegang saham minoritas.

Pihak-pihak utama dalam corporate governance adalah pemegang saham, manajemen, dan dewan direksi. Pemangku kepentingan lainnya termasuk karyawan, pemasok, pelanggan, bank dan kreditor lain, lingkungan, serta masyarakat luas.

dan arus kas. Informasi tersebut diatas beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan membantu pengguna laporan dalam memprediksi arus kas pada masa depan, khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

Namun pada kenyataannya tidak semua perusahaan memiliki hasil laporan keuangan yang baik sebagaimana yang ditargetkan oleh perusahaan. Inilah salah satu pemicu yang menyebabkan pihak manajemen melakukan beberapa trik untuk menutupi kekurangan yang terdapat pada laporan keuangan perusahaan, sehingga hasilnya terlihat lebih baik dari aslinya. Salah satu hal yang dilakukan adalah dengan mempengaruhi jumlah laba yang ditampilkan di dalam laporan keuangan, biasanya disebut dengan manajemen laba.

Semakin merebaknya aktivitas manajemen laba juga telah mendorong berkembangnya perhatian publik terhadap konsep good corporate governance. Konsep ini secara definitif diartikan sebagai sistem yang mengatur dan mengendalikan perusahaan agar selalu menciptakan nilai tambah untuk semua stockholder dan stakeholdernya. Ada dua point penting yang ditekankan dalam

dengan semua pihak yang mempunyai kepentingan dengan perusahaan. Semakin berkualitas laporan keuangan semakin berkualitas pula keputusan yang dibuat stakeholder yang menggunakan informasi itu (Sulistyanto, 2008)

Para manajer memiliki fleksibilitas untuk memilih diantara beberapa cara alternatif dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam perlakuan akuntansi yang sama. Fleksibilitas ini, yang dimaksudkan untuk memungkinkan manajer mampu beradaptasi terhadap berbagai situasi ekonomi dan menggambarkan konsekuensi ekonomi yang sebenarnya dari transaksi tersebut, dapat juga digunakan untuk memengaruhi tingkat pendapatan pada suatu waktu tertentu dengan tujuan untuk memberikan keuntungan bagi manajemen dan para pemangku kepentingan (stakeholder). Ini adalah esensi dari manajemen laba (earnings management), yaitu suatu kemampuan untuk “memanipulasi” pilihan

-pilihan yang tersedia dan mengambil -pilihan yang tepat untuk mencapai tingkat laba yang diharapkan. Hal ini adalah salah satu contoh lain yang mencolok dari akuntansi yang dirancang (Riahi dan Belkaoui, 2006)

Dari beberapa contoh kasus pelaporan akuntansi yang terjadi, dapat dilihat hubungannya dengan corporate governance. Menurut OECD (2004), corporate governanace merupakan salah satu elemen kunci dalam meningkatkan

Corporate governance juga memberikan suatu struktur yang memfasilitasi

penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk menentukan teknik monitoring kinerja. Salah satu cara yang di gunakan untuk memonitor masalah kontrak dan membatasi perilaku opportunistic manajemen adalah corporate governance. Berkaitan dengan masalah keagenan, corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Dengan kata lain corporate governance diarahkan untuk mengurangi asimetri informasi antara principal dan agent yang pada akhirnya dapat menurunkan tindakan manajemen laba (Ujiyantho dan Pramuka, 2007).

Penerapan corporate governance yang baik diharapkan dapat mengurangi dorongan bagi para manajer untuk melakukan tindakan manipulasi, sehingga kinerja perusahaan yang dilaporkan mencerminkan keadaan ekonomi yang sebenarnya dari perusahaan yang bersangkutan.

serempak kepemilikan manajerial, proporsi dewan komisaris dan komite audit berpengaruh secara signifikan terhadap manajemen laba. Uji parsial menunjukkan hanya kepemilikan manajerial yang berpengaruh signifikan terhadap manajemen laba, sedangkan proporsi dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap manajemen laba.

Berbagai hasil yang berbeda dari penelitian terdahulu mengenai pengaruh corporate governance terhadap manajemen laba membuat peneliti ingin meneliti

kembali beberapa variabel dalam penelitian yang telah dilakukan sebelumnya. Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Girsang yang berjudul “Pengaruh Good Corporate Governance Terhadap Manajemen

Laba dan Kinerja Perusahaan Real Estate dan Property Yang Terdaftar di Bursa Efek Indonesia”.

Perbedaan penelitian ini dengan penelitian terdahulu adalah penelitian ini mengambil data dari perusahaan manufaktur yang terdaftar di BEI, sedangkan penelitian terdahulu mengambil data dari perusahaan real estate dan property yang terdaftar di BEI. Perbedaan lain penelitian ini dengan penelitian terdahulu adalah variabel yang digunakan. Penelitian ini menggunakan variabel corporate governance dan dewan komisaris sebagai variabel independen, dengan

Alasan peneliti mengambil sampel pada perusahaan manufaktur dikarenakan perusahaan manufaktur adalah jenis usaha yang bergerak di sektor riil yang memiliki jumlah perusahaan lebih banyak apabila dibandingkan dengan jenis usaha lain. Jika mengambil bidang yang lebih spesifik, ada kemungkinan hanya sedikit sampel yang memenuhi kriteria pengambilan sampel sehingga data yang dibutuhkan tidak mencukupi untuk dilakukan penelitian.

Berdasarkan uraian latar belakang di atas maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Corporate Governance dan Dewan Komisaris Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka dirumuskan masalah sebagai berikut:

1. Apakah corporate governance memiliki pengaruh signifikan terhadap manajemen laba?

2. Apakah dewan komisaris memiliki pengaruh signifikan terhadap manajemen laba?

3. Apakah corporate governance dan dewan komisaris berpengaruh signifikan terhadap manajemen laba secara simultan?

1.3 Tujuan Penelitian

Adapun tujuan yang dicapai berdasarkan perumusan masalah di atas adalah untuk mengetahui dan menganalisis:

2. Pengaruh dewan komisaris terhadap manajemen laba.

3. Pengaruh corporate governance dan dewan komisaris terhadap manajemen laba secara simultan.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini, antara lain : 1. Bagi peneliti, diharapkan penelitian ini dapat menambah wawasan

peneliti mengenai praktik-praktik manajemen laba dan faktor-faktor yang mempengaruhinya.

2. Bagi calon investor, diharapkan peneltian ini dapat dijadikan sebagai masukan atau acuan dalam melakukan penilaian terhadap suatu saham berkaitan dengan pengambilan keputusan untuk melakukan penempatan modal dan investasi pada perusahaan manufaktur di BEI. 3. Para akademisi, diharapkan penelitian ini dapat memberikan tambahan

literatur guna membantu di dalam perkembangan ilmu akuntansi. 4. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat dijadikan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Teori Agensi

Dalam rangka memahami tentang corporate governance maka digunakanlah dasar perspektif hubungan keagenan sebagai dasar pemikiran. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal), dan agar hubungan kontraktual ini dapat berjalan dengan baik, maka principal akan mendelegasikan otoritas pembuatan keputusan kepada agent. Hubungan inilah yang disebut dengan teori keagenan.

Agency theory mengasumsikan bahwa manajer akan bertindak secara oportunistik dengan mengambil keuntungan pribadi sebelum memenuhi kepentingan pemegang saham. Teori Agensi ini timbul karena adanya perkembangan ilmu manajemen modern yang menggeser teori klasik, yaitu adanya aturan yang memisahkan pemilik perusahaan (principal) dengan para pengelola perusahaan (agent). Ketika perusahaan berkembang menjadi besar, apalagi pemegang saham semakin tersebar, semakin banyak agency cost yang terjadi dan pemilik semakin tidak dapat melakukan kontrol yang efektif terhadap manajer yang mengelola perusahaan (Prasetyo, 2009).

daripada pihak lainnya, maka kondisi tersebut dikatakan sebagai asimetri informasi. Hal ini menyebabkan agen cenderung melakukan perilaku yang tidak semestinya, salah satunya yang dilakukan oleh agen adalah pemanipulasian data dalam laporan keuangan agar sesuai dengan harapan prinsipal, walaupun laporan tersebut tidak menggambarkan kondisi perusahaan yang sebenarnya. Pemanipulasian data dalam laporan keuangan tersebut dapat berupa praktek manajemen laba.

Manajemen laba sebenarnya merupakan permasalahan agensi yang muncul dari penyerahan penegelolaan perusahaaan. Hal ini dilakukan sejalan dengan semakin membesar, melebar, dan meluasanya hubungan bisnis yang dijalin perusahaan. Perkembangan inilah yang membuat perlunya keterlibatan orang luar

yang diberi wewenang untuk mengelola perusahaan secara penuh. Pemilik tidak lagi

harus mengoperasikan perusahaan secara langsung, namun cukup menyerahkan hak

dan kewenangan pengelolaan pada pihak lain yang dinilai lebih mampu. Pemilik

hanya bertugas mengawasi, mengendalikan, dan meminta pertanggungjawaban atas

apa yang telah dilakukan orang itu. Inilah awal berkembangnya teori agensi dalam

dunia usaha (Sulistyanto, 2008).

dibanyak perusahaan adalah manajer lebih cenderung memilih tindakan-tindakan yang menguntungkan kepentingannya sendiri, misalnya yang dapat memaksimalkan kekayaannya daripada menguntungkan para pemegang saham.

Dalam menerapkan teori agensi masih ditemukan banyak kendala sehingga diperlukan suatu konsep yang dapat melindungi para pihak yang terkait dengan kepemilikan dan operasional perusahaan (stakeholder), terutama yang menyangkut masalah kepentingan dan biaya agensi (agency cost) yang dapat timbul, dan berkembanglah suatu konsep baru yang lebih memperhatikan dan mengatur kepentingan-kepentingan para stakeholders yang dikenal dengan konsep corporate governance.

Menurut Zehnder (2000) dalam Aji (2012) dewan komisaris merupakan inti dari corporate governance. Dewan komisaris bertugas untuk memonitor dewan direksi terkait dengan pelaksanaan utama dewan direksi dalam menjalankan kegiatan perusahaan. Dewan komisaris bertindak untuk menyelaraskan pendapat agar tidak terjadi perselisihan antar manajer dan tentunya mengontrol pelaporan keuangan dan dipastikan tidak ada monopoli sehingga tidak menimbulkan manajemen laba.

2.1.2 Corporate Governance

Menurut Forum for Corporate Governance in Indonesia (FCGI, 2000) pengertian corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu system yang mengarahkan dan mengendalikan perusahaan.

Definisi lain juga diberikan Organization for Economic Cooperation and Development (OECD) tentang corporate governance yaitu sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan

dan pengawasan atas kinerja. Adanya sistem corporate governance yang efektif, baik di dalam individu perusahaan dan di dalam perekonomian secara menyeluruh, membantu meningkatkan derajat kepercayaan yang diperlukan untuk berfungsinya ekonomi pasar.

Dari beberapa definisi yang di atas dapat disimpulkan bahwa corporate governance adalah suatu sistem yang dibuat untuk mengarahkan dan

2.1.2.1Mekanisme Corporate Governance

Menurut Barnhart dan Rosenstein (1998) terdapat dua mekanisme dalam penerapan corporate governance yaitu internal mechanism (mekanisme internal) yang berkaitan dengan pengendalian intern perusahaan seperti dewan direksi, kepemilikan manajerial, serta komposisi eksekutif, dan external mechanism (mekanisme eksternal) berupa pasar untuk pengendalian perusahaan,

kepemilikan institusional, dan level debt of financing.

Mekanisme internal adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham, komposisi dewan komisaris, komposisi dewan direksi dan pertemuan dengan board of directors. Sedangkan mekanisme eksternal adalah mekanisme kontrol yang memanfaatkan semua perangkat yang ada di luar perusahaan, baik ekonomi, hukum maupun sosial untuk mengontrol jalannya perusahaan agar sesuai dengan keinginan para pemegang saham dan para stakeholders lainnya.

2.1.2.2Asas Corporate Governance

Ada lima asas corporate governance menurut Pedoman GCG Indonesia (2006) yang diterbitkan oleh Komite Nasional Kebijakan Governance (KNKG), yaitu:

untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability): Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility): Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency): Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.2.3Tujuan Penerapan Corporate Governance

Komite Nasional Kebijakan Governance menjelaskan bahwa corporate governance merupakan acuan bagi perusahaan dalam rangka:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu dewan komisaris, direksi, dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota dewan komisaris, dan anggota direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

2.1.3 Dewan Komisaris

Dewan komisaris berperan penting dalam penerapan good corporate governance karena bertugas untuk menjamin pelaksanaan stategi perusahaan.

Agar pelaksanaan good corporate governance terjamin diperlukan anggota dewan komisaris yang memiliki integritas, kemampuan tidak cacat hukum dan tidak memiliki hubungan bisnis ataupun hubungan lainnya dengan pemegang saham pengendali baik secara langsung maupun tidak langsung.

Komite Nasional Kebijakan Governance dalam Pedoman GCG Indonesia (2006) menyatakan bahwa komisaris independen adalah anggota dewan komisaris yang tidak berasal dari pihak terafiliasi. Yang dimaksud dengan terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota Direksi dan Dewan Komisaris lain, serta dengan perusahaan itu sendiri. Jumlah komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang-undangan. KNKG juga menjelaskan tentang tugas dari Komite Penunjang Dewan Komisaris, beberapa diantaranya yaitu:

1. Komite Audit

Komite Audit bertugas membantu Dewan Komisaris untuk memastikan bahwa: (i) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, (ii) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (iii) pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan (iv) tindak lanjut temuan hasil audit dilaksanakan oleh manajemen.

2. Komite Nominasi dan Remunerasi

mengusulkan besaran remunerasinya:. Dewan Komisaris dapat mengajukan calon tersebut dan remunerasinya untuk memperoleh keputusan RUPS dengan cara sesuai ketentuan Anggaran Dasar.

3. Komite Kebijakan Risiko

Komite Kebijakan Risiko bertugas membantu Dewan Komisaris dalam mengkaji sistem manajemen risiko yang disusun oleh Direksi serta menilai toleransi risiko yang dapat diambil oleh perusahaan. 4. Komite Kebijakan Corporate Governance

Komite Kebijakan Corporate Governance bertugas membantu Dewan Komisaris dalam mengkaji kebijakan GCG secara menyeluruh yang disusun oleh Direksi serta menilai konsistensi penerapannya, termasuk yang bertalian dengan etika bisnis dan tanggung jawab sosial perusahaan (corporate social responsibility).

2.1.4 Manajemen Laba

Manajer dapat melakukan tindakan untuk memaksimalkan kesejahteraan dengan memanfaatkan asimetri informasi dan dengan munculnya perilaku oportunistik yaitu perilaku yang mengeksploitasi peluang keuntungan jangka pendek dengan mengorbankan keuntungan jangka panjang, salah satu tindakannya yaitu dengan memodifikasi laba atau dikenal dengan istilah manajemen laba (earning manajement). Menurut Schipper (1989) dalam Subramanyam dan Wild (2010) manajemen laba dapat didefinisi sebagai “intervensi manajemen dengan sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi”.

yang paling bawah, yaitu laba. Manajemen laba dapat dilakukan dengan dua cara: (1) mengubah metode akuntansi, yang merupakan bentuk manajemen laba yang paling jelas terlihat, dan (2) mengubah estimasi dan kebijakan akuntansi yang menentukan angka akuntansi, suatu bentuk manajemen laba yang lebih samar.

Ada pihak yang mendefinisikan manajemen laba sebagai kecurangan yang dilakukan seorang manajer untuk mengelabui orang lain, sedangkan pihak lain mendefinisikannya sebagai aktivitas yang lumrah dilakukan manajer dalam menyusun laporan keuangan. Secara umum manajemen laba didefinisikan sebagai upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan (Sulistyanto, 2008).

2.1.4.1 Strategi Manajemen Laba

Menurut Subramanyam dan Wild (2010) ada tiga jenis strategi manajemen laba yang satu atau kombinasi dari ketiga kombinasi strategi tersebut sering kali digunakan manajer pada waktu yang berbeda untuk mencapai tujuan manajemen laba jangka panjang. Ketiga strategi manajemen laba tersebut adalah:

1. Meningkatkan Laba

Salah satu strategi manajemen laba adalah meningkatkan laba yang dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik. Cara ini juga memungkinkan peningkatan laba selama beberapa periode.

Strategi ini dilakukan dengan melakukan penghapusan (write-off) sebanyak mungkin pada satu periode. Periode yang dipilih biasanya periode dengan kinerja yang buruk (sering kali pada masa resesi di mana perusahaan lain juga melaporkan laba yang buruk) atau peristiwa saat terjadi satu kejadian yang tidak biasa seperti perubahan manajemen, merger, atau restrukturisasi. Strategi big bath juga sering kali dilakukan setelah strategi peningkatan laba pada periode sebelumnya.

3. Perataan Laba

Strategi perataan laba merupakan bentuk umum dari manajemen laba. Banyak perusahaan yang menggunakan bentuk strategi ini, dimana manajer meningkatkan atau, menurunkan laba yang dilaporkan untuk mengurangi fluktuasinya. Perataan laba juga mencakup tidak melaporkan bagian laba pada periode baik dengan menciptakan cadangan atau “bank” laba dan kemudian melaporkan

laba ini saat periode buruk. Banyak perusahaaan menggunakan bentuk manajemen laba ini.

2.1.4.2 Motivasi Melakukan Manajemen Laba

1. Insentif Perjanjian

Contoh dari adanya insentif perjanjian ini adalah persyaratan utang yang biasanya berdasarkan rasio yang menggunakan angka akuntansi sepeti laba, namun karena pelanggaran syarat utang menimbulkan biaya yang tinggi bagi manajer, maka mereka cenderung melakukan manajemen laba, yaitu dengan membuat laba menjadi lebih tinggi, untuk menghindari pelanggaran syarat utang tersebut.

2. Dampak Harga Saham

Manajer dapat meningkatkan laba dengan tujuan menaikkan harga saham perusahaan sementara selama satu satu kejadian tertentu, seperti merger yang akan dilakukan atau pada saat penawaran surat berharga, atau saat ada rencana untuk menjual saham. Contoh lainnya adalah manajer dapat melakukan perataan laba untuk menurunkan persepsi pasar akan resiko dan untuk menurunkan biaya modal.

3. Insentif Lain

2.1.4.3Dampak yang Dihasilkan Manajemen Laba terhadap Analisis Laporan Keuangan

Manajemen laba dapat menyebabkan distorsi laporan keuangan, oleh karena itu identifikasi dan membuat penyesuaian manajemen laba menjadi tugas penting dalam menganalisis laporan keuangan. Menurut Subramanyam dan Wild (2010), sebelum menentukan apakah sebuah perusahaan melakukan manajemen laba, seorang analis harus memeriksa hal berikut:

1. Insentif melakukan manajemen laba

Manajemen laba tidak dilakukan kecuali jika terdapat insentif bagi manajer. Insentif ini telah dibahas sebelumnya dan seorang analis harus mempertimbangkan insentif tersebut.

2. Reputasi dan masa lalu manajemen

Perlu untuk menilai reputasi dan integritas manajemen. Membaca laporan keuangan periode lalu, persyaratan SEC, laporan audit, penggantian auditor, dan media keuangan memberikan informasi yang berguna untuk masalah ini.

3. Pola yang konsisten

laba melalui perubahan metode persediaan, maka kecil kemungkinan perusahaan melakukan manajemen laba.

4. Kesempatan melakukan manajemen laba

Sifat aktivitas usaha menentukan sejauh mana manajemen laba dapat dilakukan. Jika sifat aktivitas usaha membutuhkan penilaian yang cukup banyak untuk menentukan angka laporan keuangan, maka semakin besar kesempatan untuk melakukan manajemen laba.

2.2 Penelitian Terdahulu

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari sebagai berikut:

pada Perusahaan

Irsyad (2011) melakukan penelitian mengenai Pengaruh Good Corporate Governance terhadap Manajemen Laba pada perusahaan manufaktur yang

komisaris, dan komite audit tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan.

Panjaitan (2012) melakukan penelitian mengenai Analisis Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah kepemilikan manajerial, proporsi dewan komisaris, dan komite audit. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba. Penelitian ini dilakukan terhadap 25 perusahaan yang bergerak di bidang industri manufaktur dengan tahun pengamatan 2009-2011. Hasil penelitian ini menemukan bahwa hanya kepemilikan manajerial yang berpengaruh signifikan terhadap manajemen laba, sedangkan proporsi dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap manajemen laba.

Girsang (2010) melakukan penelitian mengenai Pengaruh Good Corporate Governance terhadap Manajemen Laba dan Kinerja Perusahaan Real Estate dan

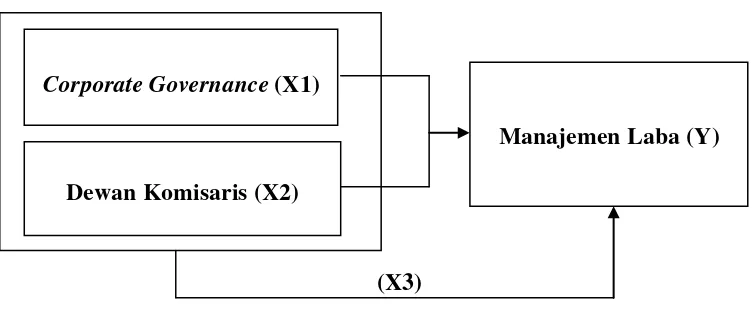

2.3 Kerangka Konseptual

(X3)

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual adalah modal konseptual mengenai bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual diatas, ditentukan bahwa variabel corporate governance dan dewan komisaris sebagai variabel independen dan manajemen laba sebagai variabel dependen.

Corporate governance yang merupakan konsep yang didasarkan pada teori keagenan yang diharapkan dapat berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan melakukan kecurangan dengan mencuri atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/modal yang telah ditanamkan oleh investor, dan bagaimana para investor mengontrol para manajer.

Corporate Governance (X1)

Dewan Komisaris (X2)

Peranan dewan komisaris akan memberikan pengaruh terhadap manajemen laba. Dewan komisaris bertugas mengawasi keseimbangan kepentingan manajemen sehingga manajemen laba tidak akan terjadi. Dewan komisaris juga dapat mempengaruhi kinerja perusahaan karena apabila dewan komisaris menjalankan tugasnya dengan baik maka dapat meningkatkan kepercayaan investor kepada perusahaan.

2.4 Perumusan Hipotesis

Berdasarkan uraian teoritis dan kerangka konseptual di atas maka hipotesis yang diajukan dalam penelitian ini, yaitu :

1. H1: Corporate Governance memiliki pengaruh signifikan terhadap manajemen laba.

2. H2: Dewan Komisaris memiliki pengaruh signifikan terhadap manajemen laba.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian kausal yang dimaksud yaitu apakah corporate governance dan dewan komisaris berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yaitu data yang yang diambil dari laporan keuangan perusahaan manufaktur yang telah terdaftar di BEI tahun 2012. Sumber data diperoleh dari situs www.idx.co.id

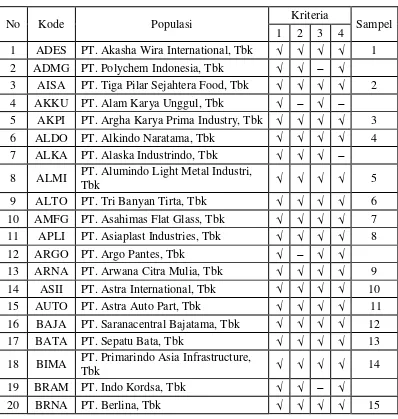

3.3 Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Periode pengamatan adalah pada tahun 2012, dengan jumlah populasinya adalah 132 perusahaan. Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kiteria-kriteria tertentu (purposive sampling), yaitu:

2. Perusahaan manufaktur yang tidak mengalami kerugian pada tahun 2012.

3. Perusahaan manufaktur yang menyajikan laporan keuangan dalam mata uang rupiah.

4. Perusahaan manufaktur yang memiliki website perusahaan yang aktif.

Berdasarkan kriteria di atas dapat diambil sampel sejumlah 85 sampel sebagai berikut : 8 ALMI PT. Alumindo Light Metal Industri,

Tbk 5

18 BIMA PT. Primarindo Asia Infrastructure,

Tbk 14

19 BRAM PT. Indo Kordsa, Tbk

No Kode Populasi Kriteria Sampel

26 CPIN PT. Charoen Pokphand Indonesia,

Tbk 19 43 HMSP PT. Hanjaya Mandala Sampoerna,

Tbk 29

44 ICBP PT. Indofood CBP Sukses Makmur,

Tbk 30

45 IGAR PT. Champion Pasific Indonesia, Tbk 46 IKAI PT. Inti Keramik Alam Asri Industri,

Tbk

47 IKBI PT. Sumi Indo Kabel

48 IMAS PT. Indomobil Sukses International,

Tbk 31

49 INAF PT. Indofarma, Tbk 32

No Kode Populasi Kriteria Sampel 57 INTP PT. Indocement Tunggal Prakasa,

Tbk 37 66 KBRI PT. Kertas Basuki Rachmat

Indonesia, Tbk 44

67 KDSI PT. Kedawung Setia Industrial, Tbk 45 68 KIAS PT. Keramika Indonesia Assosiasi,

No Kode Populasi Kriteria Sampel 95 RMBA PT. Bentoel International Investama,

Tbk

96 ROTI PT. Nippon Indosari Corporindo, Tbk 64 97 SCCO PT. Supreme Cable Manufacturing

and Commerce, Tbk 65

107 SOBI PT. Sorini Agro Asia Corporindo,

Tbk

108 SPMA PT. Supama, Tbk 72

109 SQBB PT. Taisho Pharmaceautical

No Kode Populasi Kriteria Sampel 125 ULTJ PT. Utrajaya Milk Industry and

Trading Company, Tbk 81

3.4.2 Studi Dokumenter

Pengumpulan data sekunder yang berupa laporan keuangan masing – masing perusahaan manufaktur yang diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dan website masing-masing perusahaan.

3.5 Definisi Operasional Variabel

3.5.1 Variabel Independen

Menurut Indriantoro dan Supomo (1999) variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Berikut merupakan variabel independen yang digunakan dalam penelitian ini :

3.5.1.1Corporate Governance

Salah satu variabel independen dalam penelitian ini adalah corporate governance yang diukur dari indeks pengungkapan berdasarkan informasi yang disajikan di website masing-masing perusahaan. Indeks tersebut diambil dari penelitian Gandia (2008) yang dikembangkan oleh Falah (2010).

Item-item dalam indeks tersebut telah disesuaikan dengan keadaan

Berdasarkan penelitian Gandia (2008) dalam Falah (2010), pengukuran indeks pengungkapan CG didapatkan dengan rumus sebagai berikut:

Dimana:

CGI : indeks pengungkapan GCG perusahaan j nj : jumlah item untuk perusahaan j

nj : 28 item

Xij : 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan.

3.5.1.2Dewan Komisaris

Dewan komisaris memegang peranan penting dalam penerapan corporate governance. Dewan komisaris adalah organ perusahaan yang bertugas

dan bertanggung jawab untuk melakukan pengawasan dan memberikan nasihat kepada direksi dan juga memastikan bahwa perusahaan melaksanakan good corporate governance pada seluruh tingkatan atau jenjang organisasi. Proporsi

dewan komisaris dilihat berdasarkan persentase jumlah anggota dewan komisaris independen dari keseluruhan jumlah dewan komisaris perusahaan dan diukur dengan skala rasio.

Dengan demikian perhitungan independensi dewan komisaris dapat dirumuskan :

3.5.2 Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang menjadi perhatian utama peneliti. Variabel dependen merupakan variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba.

Manajemen laba dalam penelitian ini diukur menggunakan nilai discretionary accruals dengan Modified Jones Model (Sulistyanto 2008). Model Perhitungannya adalah sebagai berikut :

1. Menentukan nilai total akrual dengan formulasi:

...(1)

2. Menentukan nilai parameter , , .Variabel dibagi dengan aset tahun sebelumnya (TAit-1), sehingga formulasinya berubah menjadi:

3. Menghitung nilai NDA dengan formulasi:

4. Menentukan nilai akrual diskresioner yang merupakan indikator manajemen laba dengan cara mengurangi total akrual dengan akrual nondiskresioner, dengan formulasi:

...(4)

Keterangan:

NDAit = Non discretionary accrual perusahaan pada periode t TACit = Total akrual perusahaan i pada periode t

NIit = Laba bersih perusahaan i pada periode t

CFOit = Kas aktivitas operasi perusahaan i pada periode t TAit = Total aset perusahaan i pada periode t

ΔREVit = Perubahan pendapatan perusahaan i pada periode t

PPEit = Gross property, plant, and equipment pada perusahaan i pada periode t.

ΔTRit = Perubahan piutang perusahaan i pada periode t

ß1- ß3 = Parameter yang diperoleh dari persamaan regresi.

ε

it = Error term perusahaan i pada periode t.3.6 Skala Pengukuran Variabel

Ringkasan skala pengukuran variabel dari penelitian ini dapat dilihat pada tabel 3.2 berikut ini:

Tabel 3.2

Skala Pengukuran Variabel

No Variabel Dependen Pengukuran Skala

3.7 Metode Analisis Data 3.7.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2006).

3.7.2 Uji Asumsi Klasik 1. Uji Normalitas Data

Uji normalitas data ini sebaiknya dilakukan sebelum diolah berdasarkan model – model penelitian. Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian dan data yang digunakan dalam penelitian adalah data yang terdistribusi normal (Lubis dkk., 2007). Uji normalitas dapat dilakukan melalui analisis grafik dan analisis statistik.

Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil.

No Variabel Independen Pengukuran Skala

1 Corporate Governance

Rasio

Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2006)

Analisis Statistik

Untuk mendeteksi normalitas data dapat juga dilakukan dengan analisis statistik yang salah satunya dapat dilihat melalui uji Kolmogorov-Smirnov (K-S test). Uji K-S dilakukan dengan membuat hipotesis sebagai berikut:

Ho : data terdistribusi secara normal (sig. > 0,05) Ha : data tidak terdistribusi normal (sig. < 0,05)

Dasar pengambilan keputusan dalam uji Kolmogorov-Smirnov (K-S test) adalah sebagai berikut :

a) Apabila probabilitas nilai Z uji K-S signifikan secara statistik, maka Ho ditolak, yang berarti data terdistribusi tidak normal.

b) Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik, maka Ho diterima, yang berarti data terdistribusi normal.

2. Uji Multikolinearitas

Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2006) Untuk mengetahui adanya multikolinearitas dapat dilihat melalui nilai Variance Inflation Factor (VIF) dan nilai toleransi (Tolerance Value). Untuk mengetahui adanya gejala multikolinearitas biasanya digunakan nilai cutoff dengan nilai tolerance < 0,10 dan nilai VIF > 10.

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari satu residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2006)

4. Autokorelasi

3.7.3 Analisis Regresi Berganda

Penelitian ini menggunakan model analisis regresi berganda dengan persamaan kuadrat terkecil atau Ordinary Least Square (OLS) untuk menganalisis pengaruh corporate governance, dewan komisaris dan ukuran perusahaan terhadap

manajemen laba, dengan model dasar sebagai berikut :

Keterangan :

Y = Manajemen Laba a = Konstanta

X1 = Indeks Corporate Governance X2 = Ukuran Dewan Komisaris b1...b3 = Koefisien Regresi

e = error term

3.7.4 Pengujian Hipotesis 3.7.4.1Koefisien Determinasi

Koefisien Determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen (Lubis dkk., 2007) Nilai R2 adalah nol sampai dengan satu. Apabila nilai R2 semakin mendekati satu, maka variable-variabel independen memberikan semua informasi yangdibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya jika nilai R2 semakin kecil, maka kemampuan variabel-variabel independen dalam menjelaskan variabel dependen semakin terbatas.

Uji F dilakukan untuk melihat pengaruh variabel bebas secara simultan (bersama-sama) terhadap variabel terikat. Tahapan uji F sebagai berikut:

a) Merumuskan hipotesis

Ho : β = 0, artinya variabel independen secara bersama-sama tidak

berpengaruh signifikan terhadap variabel dependen.

Ha : β ≠ 0, artinya variabel independen secara bersama-sama

berpengaruh signifikan terhadap variabel dependen. b) Menentukan tingkat signifikansi sebesar 0,05 (α=0,05) c) Membandingkan Fhitung dengan Ftabel

d) Berdasarkan probabilitas.

1. Jika probabilitas (sig F) > α (0,05) artinya variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

2. Jika probabilitas (sig F) < α (0,05) artinya variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

e) Menentukan nilai koefisien determinasi, dimana koefisien menunjukkan seberapa besar variabel independen pada model yang digunakan mampu menjelaskan variabel dependennya.

3.7.4.3Uji Signifikansi Parsial (Uji t)

terikat. Langkah – langkah pengujian yang dilakukan adalah dengan pengujian dua arah, sebagai berikut :

a) Merumuskan hipotesis

Ho : β = 0, artinya variabel independen tidak berpengaruh

signifikan terhadap variabel dependen secara parsial.

Ha : β ≠ 0, artinya variabel independen berpengaruh signifikan

terhadap variabel dependen secara parsial.

b) Menentukan tingkat signifikansi sebesar 0,05 (α=0,05) c) Membandingkan thitung dengan t tabel.

d) Berdasarkan probabilitas.

1. Jika probabilitas (sig t) > α (0,05) artinya variabel independen secara individu tidak berpengaruh signifikan terhadap variabel dependen.

2. Jika probabilitas (sig t) < α (0,05) artinya variabel independen secara individu berpengaruh signifikan terhadap variabel dependen. e) Menentukan variabel independen mana yang mempunyai pengaruh

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data dalam penelitian ini dianalisis melalui metode analisis statistik dengan menggunakan analisis persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Office Excel 2007. Selanjutnya, dilakukan pengujian asumsi klasik dan hipotesis dengan menggunakan regresi berganda. Pengujian dilakukan dengan menggunakan software SPSS versi 17.0. Prosedur pengujian dimulai dengan memasukkan data yang akan diuji ke dalam program SPSS, yang kemudian menghasilkan output-output sesuai metode analisis yang telah ditetapkan sebelumnya. Adapun jumlah perusahaan yang dijadikan sampel dalam penelitian ini, yang dipilih berdasarkan kriteria-kriteria tertentu, berjumlah 85 perusahaan. Periode penelitian adalah tahun 2012.

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

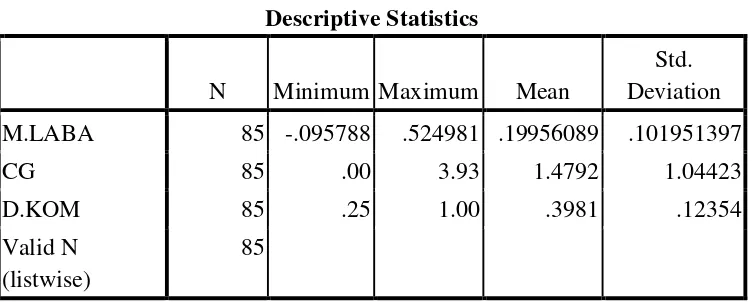

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai minimum, nilai rata-rata (mean) serta standar deviasi dari masing-masing variabel. Penelitian ini menggunakan data sekunder yang dapat diperoleh dari situs www.idx.co.id dengan mendownload laporan keuangan sampel perusahaan

Variabel dalam penelitian ini meliputi Corporate Governance (CG) dan dewan komisaris sebagai variabel independen serta manajemen laba sebagai variabel dependen. Hasil olah data deskriptif dapat dilihat pada tabel 4.2 sebagai berikut: M.LABA 85 -.095788 .524981 .19956089 .101951397

CG 85 .00 3.93 1.4792 1.04423

D.KOM 85 .25 1.00 .3981 .12354

Valid N (listwise)

85

Sumber: Data yang diolah peneliti

1. Variabel Manajemen Laba (M.LABA) memiliki nilai minimum -0.095788 dan maksimum 0.524981 dengan rata-rata 0.19956089 dan standar deviasi 0.101951397.

2. Variabel Corporate Governance (CG) memiliki nilai minimum 0.00 dan maksimum 3.93, dengan rata-rata sebesar 1.4792 dan standar deviasi 1.04423.

3. Variabel Dewan Komisaris (D.KOM) memiliki nilai minimum 0.25 dan maksimum 1.00, dengan rata-rata sebesar 0.3981 dan standar deviasi 0.12354.

Standar deviasi (σ) menunjukkan seberapa jauh kemungkinan nilai

dan D.KOM). Semakin besar nilai standar deviasi maka semakin besar kemungkinan nilai riil menyimpang dari yang diharapkan (Gujarati, 1995).

4.2.2 Uji Asumsi Klasik

4.2.2.1Uji Normalitas

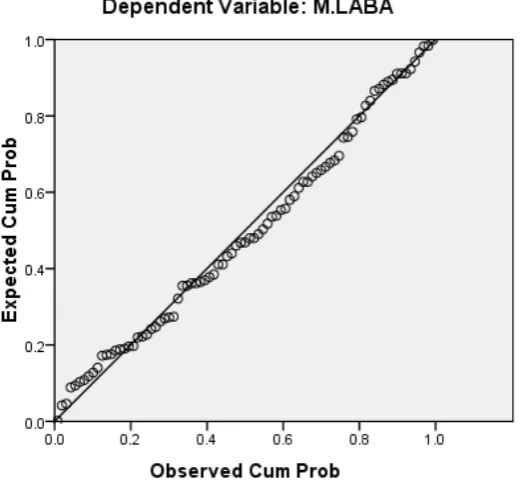

Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi variabel dependen, variabel independen atau keduanya mempunyai distribusi normal ataukah tidak mempunyai distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Salah satu metode untuk mengetahui normalitas adalah dengan menggunakan metode analisis grafik dan analisis statistik. Analisis grafik dapat dilihat dengan melihat grafik histogram ataupun dengan melihat grafik Normal Probability Plot. Uji normalitas yang pertama dengan melihat grafik histogram sebagaimana terlihat dalam gambar 4.1 di bawah ini :

Metode lain yang digunakan dalam analisis grafik adalah dengan melihat Normal Probability Plot yang membandingkan distribusi kumulatif dari distribusi normal. Jika distribusi data residual normal, maka garis yang akan menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat Normal Probability Plot dapat dillihat pada gambar 4.2 berikut:

Gambar 4.2 Normal Probability Plot

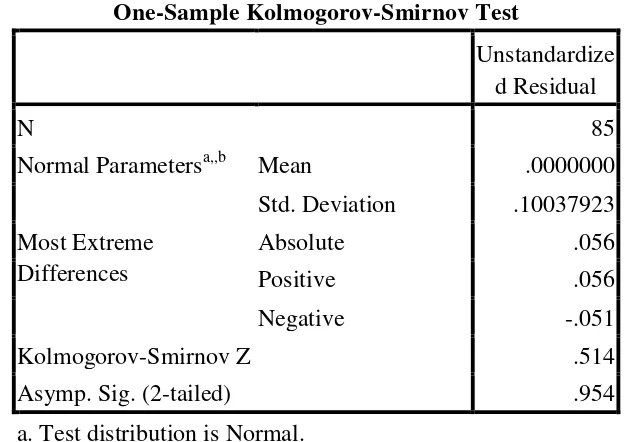

distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan. Pada grafik normal p-plot (Gambar 4.2) memperlihatkan titik – titik menyebar di sekitar garis diagonal serta penyebarannya mendekati garis diagonal sehingga dapat disimpulkan bahwa distribusi data normal. Untuk lebih memastikan apakah data residual terdistribusi normal atau tidak, maka dilakukan pengujian one sample Kolmogorov-Smirnov.

Tabel 4.3

Hasil Uji Normalitas dengan Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 85

Normal Parametersa,,b Mean .0000000

Std. Deviation .10037923

Asymp. Sig. (2-tailed) .954

a. Test distribution is Normal. b. Calculated from data.

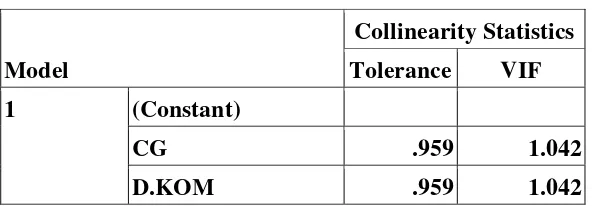

4.2.2.2Uji Multikolinearitas

Uji ini bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika terjadi korelasi, maka terdapat multikolonieritas. Uji multikolonieritas diuji dengan melihat nilai Variance Inflation Factor (VIF). Dikatakan tidak terdapat multikolonieritas dalam

model regresi jika tolerance > 0,1 dan VIF < 10 (Ghozali, 2009). Hasil uji mutikolinearitas dapat dilihat pada tabel berikut :

Tabel 4.4

Hasil Uji Multikolinearitas

Berdasarkan tabel 4.4, dapat diketahui bahwa nilai tolerance dari setiap variabel independen lebih dari 0,1 dan nilai VIF dari setiap variabel independen tidak lebih dari 10. Oleh karena itu, dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model regresi

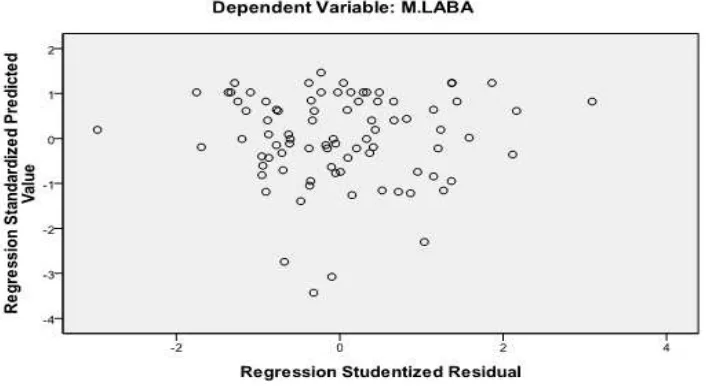

4.2.2.3 Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

Model

Collinearity Statistics Tolerance VIF

1 (Constant)

CG .959 1.042

yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika variance dari residual satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2005:139)

a) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot di tunjukkan pada gambar 4.3 dibawah ini:

Pada grafik scatterplot di atas, terlihat titik-titik menyebar secara acak serta tersebar, baik di atas maupun di bawah angka 0 pada sumbu Y sehingga dapat diambil kesimpulan bahwa tidak terdapat gejala heteroskedastisitas pada model transformasi regresi yang digunakan.

4.2.2.4 Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah dalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Untuk mengetahui adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap nilai uji Durbin-Watson (Uji DW). Dasar pengambilan keputusan tentang ada atau tidaknya autokorelasi dengan menggunakan Durbin-Watson adalah sebagai berikut :

Tabel 4.5

Kriteria Autokorelasi Durbin-Watson (DW)

Jika Hasil

d < dl Terdapat gejala autokorelasi positif d > (4 – dl) Terdapat gejala autokorelasi negative du < d < (4 – du) Tidak terdapat gejala autokorelasi dl < d < du Pengujian tidak meyakinkan (No

Hasil uji autokorelasi dengan Durbin-Watson dapat dilihat pada tabel 4.6 dibawah ini :

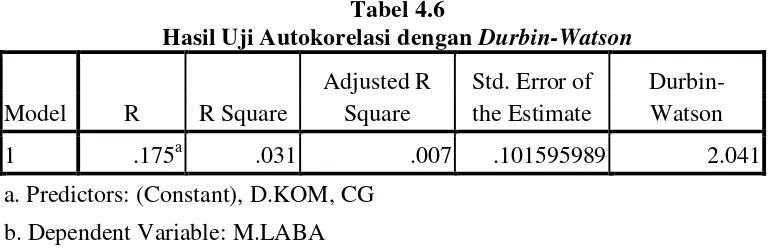

Tabel 4.6

Hasil Uji Autokorelasi dengan Durbin-Watson

Model R R Square

a. Predictors: (Constant), D.KOM, CG b. Dependent Variable: M.LABA

Dari hasil uji autokorelasi Durbin–Watson dengan menggunakan spss 17 maka diperoleh nilai DW sebesar 2.041. Nilai ini yang diuji berdasarkan ketentuan ada tidaknya gejala autokorelasi, yakni jika nilai Durbin-Watson (DW) ada pada batas du (atas) dan 4-du (du < DW < 4-du), model regresi tidak mengalami gejala autokorelasi. Nilai signifikansi yang digunakan adalah 5% dengan jumlah sampel 85 (n=85) dan jumlah variable (dependen dan independen) sebanyak 3, maka dari tabel data statistik Durbin-Watson diperoleh nilai batas bawah (dl) sebesar 1.59952 dan nilai batas atas (du) sebesar 1.69568. Nilai D-W (2.041) berada di antara du (1.69568) dan 4-du (2.30432) atau 1.69568 < 2.041 < 2.30432. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengalami gejala autokorelasi, sehingga pengujian dapat dilanjutkan.

4.2.3 Analisis Regresi Berganda

Tabel 4.7

Analisis regresi berganda digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap satu variabel dependen. Persamaan regresi dapat dilihat dari tabel hasil uji coefficients. Pada tabel coefficients yang dibaca adalah nilai dalam kolom B, baris pertama menunjukkan konstanta (a) dan baris selanjutnya menunjukkan konstanta variabel independen. Berdasarkan tabel 4.7 di atas maka model regresi yang digunakan adalah sebagai berikut;

M.LABA = 0.254 – 0.010 CG - 0.098 D.KOM

Dari persamaan regresi tersebut diatas maka dapat dianalisis sebagai berikut:

a) Konstanta sebesar 0.254 menyatakan bahwa jika nilai CG dan D.KOM adalah nol maka M.LABA yang terjadi adalah sebesar 0.254.

c) Koefisien regresi D.KOM sebesar -0.098 menyatakan bahwa setiap penambahan D.KOM sebesar 1% maka akan menurunkan MLABA sebesar 9.8%.

4.2.4 Uji Hipotesis

4.2.4.1 Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk melihat sejauh mana keseluruhan variabel independen dapat menjelaskan variabel dependen. Apabila angka koefisien determinasi semakin mendekati 1, maka pengaruh variabel independen terhadap variabel dependen adalah semakin kuat, yang berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sedangkan nilai koefisien determinasi yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen adalah terbatas (Ghozali, 2005). Besarnya nilai koefisien determinasi dapat dijelaskan pada tabel 4.8 sebagai berikut :

a. Predictors: (Constant), D.KOM, CG b. Dependent Variable: M.LABA

variabel-variabel independen dengan variabel dependen. Dari hasil olahan data diperoleh nilai koefisien korelasi sebesar 0.175 atau sama dengan 17.5% artinya hubungan antara variabel CG dan D.KOM terhadap variabel M.LABA tidak kuat. Definisi korelasi ini tidak kuat didasarkan pada nilai R yang berada di bawah 0.5 atau 50%.

Koefisien determinasi R square (R2) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Dari hasil perhitungan diperoleh nilai R2 sebesar 0.031 atau 3.1% yang berarti kemampuan variabel independen dalam menerangkan variasi variabel dependen sangat terbatas.

Pada tabel diatas juga ditunjukkan nilai Adjusted R Square. Dari hasil perhitungan, nilai adjusted R square sebesar 0.007 atau 0.7%. Artinya 0.7% variabel M.LABA dipengaruhi oleh kedua variabel bebas yaitu CG dan D.KOM. Sedangkan sisanya 99.3% dipengaruhi oleh faktor-faktor lain diluar model.

4.2.4.2 Uji signifikansi Simultan (uji –F)

Tabel 4.9 Hasil Uji F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .027 2 .013 1.294 .280a

Residual .846 82 .010

Total .873 84

a. Predictors: (Constant), D.KOM, CG b. Dependent Variable: M.LABA

Ketentuan yang digunakan dalam uji F adalah sebagai berikut :

Ho diterima jika F hitung < F tabel untuk a =5% atau probalilitas >0.05.

Ha diterima jika F hitung > F tabel untuk a= 5% atau probabalitas <0.05.

Dari Hasil uji F pada tabel 4.9 di atas maka diperoleh analisis sebagai berikut:

a) Nilai F tabel yang diperoleh adalah sebesar 3.11.

b) F hitung yang diperoleh sebesar 1.294. Nilai F hitung < F tabel (1.294 < 3.11) artinya H3 ditolak yakni corporate governace (X1) dan dewan komisaris (X2) secara simultan tidak memiliki pengaruh signifikan terhadap manajemen laba (Y).

dewan komisaris (X2) secara simultan tidak memiliki pengaruh signifikan terhadap manajemen laba (Y).

4.2.4.3 Uji t (Uji Parsial)

Uji t bertujuan untuk menguji pengaruh masing-masing variabel independen (corporate governance dan dewan komisaris) terhadap variabel dependen (manajemen laba). Untuk menguji pengaruh parsial tersebut dapat dilakukan dengan cara berdasarkan nilai signifikansi (probabilitas). Jika nilai signifikansi lebih kecil dari 0.05 atau 5% maka hipotesis yang diajukan diterima atau dikatakan signifikan. Jika nilai signifikansi lebih besar dari 0.05 atau 5% maka hipotesis yang diajukan ditolak atau dikatakan tidak signifikan. Hasil uji t dapat dilihat pada tabel 4.10 sebagai berikut :

Tabel 4.10

a. Dependent Variable: M.LABA

a) Nilai T tabel yang diperoleh adalah sebesar 1.98932.

b) T hitung variabel corporate governance (CG) yang diperoleh sebesar –0.959. Nilai T hitung < T tabel (-0.959 < 1.98932) artinya H1