BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh Sutarmin dalam tesisnya pada KPPN Sidikalang dengan judul “Analisis Hubungan Pendapatan dan Belanja Negara dengan Realisasi Anggaran (Study Kasus pada KPPN Sidikalang) ”, hasilnya menunjukan terdapat pengaruh antara Pendapatan dan Belanja Negara dengan Realiasasi Anggaran pada Kantor Pelayanan Perbendaharaan Negara Sidikalang. Kedua variable bebas tersebut berjalan seiring dengan variable terikat, artinya makin tinggi Pendapatan Negara yang dibarengi makin rendahnya belanja negara maka makin tinggi pula Realisasi Anggaran Kantor Pelayanan Perbendaha- raan Negara Sidikalang.

2.2. Kajian Teoritis

2.2.1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporamerupakan hasil akhir dari suatu proses pencatatan,

yang merupakan suatu ringkasan dari

Menurut Ikatan Akuntan Indonesia dalam bukunya yang berjudul Standard Akuntansi Keuangan (2004 : 2) menyebutkan bahwa “laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Dari pengertian diatas laporan keuangan dibuat sebagai bagian dari proses

pelaporan keuangan yang lengkap, dengan tujuan untuk mempertanggung jawabkan tugas-tugas yang dibebankan kepada

b. Tujuan Laporan Keuangan

Laporan keuangan harus disusun sedemikian rupa agar dapat memenuhi kebutuhan seluruh pihak yang berkepentingan terhadap laporan keuangan misal investor, pemilik, pemimpin perusahaan, pemerintahan dan kreditor. Tujuan laporan keuangan menurut Sawir (2005:2) adalah sebagai berikiut

1) Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi.

2) Laporan Keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian

besar pemakainya yang secara umum menggambarkan pengaruh dari kejadian

masa lalu.

3) Laporan keuangan juga menunjukan apa yang telah dilakukan manajemen

(stewardship), atau pertanggungjawaban manajemen atas sumber daya yang

dipercayakan kepadanya.

Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam keuangan tersebut berguna bagi pemakai dalam pengambilan keputusan ekonomi. Terdapat empat karakteristik pokok kualitatif laporan keuangan menurut IAI (2002, p.9-10)

1) Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahan untuk segera dapat dipahami oleh para pemakai. Dalam hal ini, para

pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas

ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi

kompleks yang seharusnya dimasukan dalam laporan keuangan tidak dapat

dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit

untuk dapat dipahami oleh pemakai tersebut.

2) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai

dalam proses pengambilan keputusan, informasi memiliki kualitas relevan kalau

dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka

mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau

mengkoreksi, hasil evaluasi mereka di masa lalu.

3) Keandalan

Agar bermanfaat, informasi juga harus andal (reliable), informasi memiliki

kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material

dan dapat diandalkan pemakaiannya sebagai penyajian yang tulus dan jujur,

(faithfull representative) dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

Pemakai harus dapat mempertimbangkan laporan keuangan perusahaan antar

periode untuk mengidentifikasikan kecenderungan (trend) posisi dan kinerja

keuangan. Pemakai juga harus dapat memperbadingkan laporan keuangan antar

perusahaan untuk mengevaluasi posisi keuangan secara relative, oleh karena itu

pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain

yang serupa harus dilakukan secara konsisten untuk perusahaan yang berbeda.

d. Ketebatasan laporan Keuangan

Menurut Harahap dalam buku Analisa Kritis atas Laporan Keuangan (2006:17)

keterbatasan laporan keuangan meliputi enam hal yaitu:

1) Laporan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat,

bukan masa kini

2) proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan

berbagai pertimbangan

3) Laporan Keuangan bersifat konservatif dalam menghadapi ketidak pastian

4) Laporan Keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/transaksi daripada bentuk hukumnya (formalitas)

5) Laporan keuangan disusun dengan menggunakan istilah – istilah teknis dan

pemakai laporan keuangan diasumsikan memahami bahasa teknis akutansi dan

sifat dari informasi yang dilaporkan

6) informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan,

umunya diabaikan

2.2.2 Laporan Keuangan Pemerintah Pusat (LKPP)

laporan keuangan yang berlaku untuk umum. Laporan keuangan pemerintah disusun berdasarkan standard yang telah ditetapkan dalam Standar Akuntansi Pemerintah. Menteri Keuangan selaku pengelola fiskal dan Bendahara Umum Negara menyusun laporan pertanggungjawaban berupa laporan keuangan tentang pelaksanaan APBN secara tepat waktu dan memenuhi ketentuan-ketentuan sebagai berikut:

1. Laporan Keuangan Pemerintah Pusat dihasilkan melalui proses akuntansi, yang

terdiri dari : Laporan Realisasi Anggaran (LRA), Neraca, dan Laporan Arus Kas

(LAK) disertai dengan Catatan atas Laporan Keuangan (CaLK).

2. Laporan Keuangan Pemerintah Pusat disajikan sesuai dengan Standar Akuntansi Pemerintahan (SAP).

3. Laporan Keuangan Pemerintah Pusat yang dihasilkan melalui Sistem Pengendalian Intern yang memadai.

Laporan Keuangan Pemerintah Pusat (LKPP) merupakan laporan konsolidasi dari LKPP tingkat Kuasa BUN dari seluruh KPPN. LKPP disampaikan kepada DPR sebagai bentuk pertanggungjawaban atas pelaksanaan APBN oleh pemerintah. Sebelum disampaikan kepada DPR, LKPP tersebut diaudit terlebih dahulu oleh BPK. Sesuai Pasal 30 UU No. 17/2003, Laporan Keuangan Pemerintah terdiri dari:

1. Laporan Realisasi Anggaran (APBN)

2. Neraca

3. Laporan Arus Kas

4. Catatan atas Laporan Keuangan

Merupakan Laporan Realisasi Anggaran (LRA) merupakan salah satu komponen

laporan keuangan pemerintah yang menyajikan informasi tentang realisasi dan

anggaran entitas pelaporan secara tersanding untuk suatu periode tertentu. LRA

menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang

dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan Laporan realisasi

anggaran mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang

menunjukkan ketaatan terhadap APBN/APBD. Laporan Realisasi Anggaran

menyajikan informasi realisasi disandingkan dgn anggaran dalam 1 (satu) periode,

meliputi:

a) pendapatan,

b) belanja,

c) transfer,

d) surplus/defisit dan

e) pembiayaan

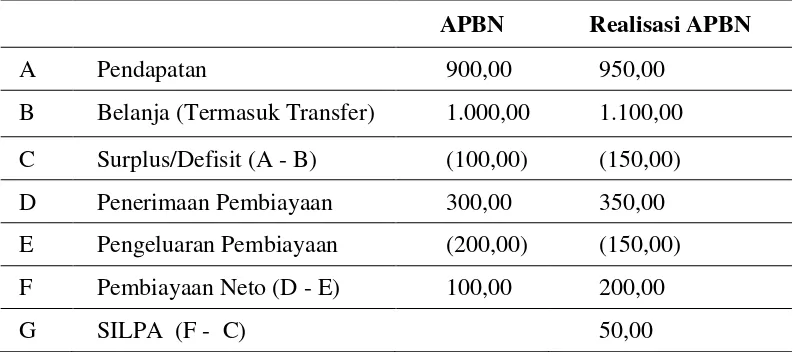

Berikut ini merupakan contoh struktur APBN dan realisasinya:

Tabel 2.1. Struktur APBN Dan Realisasinya

APBN Realisasi APBN

A Pendapatan 900,00 950,00

B Belanja (Termasuk Transfer) 1.000,00 1.100,00 C Surplus/Defisit (A - B) (100,00) (150,00) D Penerimaan Pembiayaan 300,00 350,00 E Pengeluaran Pembiayaan (200,00) (150,00) F Pembiayaan Neto (D - E) 100,00 200,00

G SILPA (F - C) 50,00

Sumber LKPP KPPN Sidikalang per 31 Desember 2011

Neraca menggambarkan posisi keuangan pemerintah mengenai aset, kewajiban, dan

ekuitas dana pada tanggal tertentu.

Isi neraca:

1. Aset Lancar

a. Kas dan setara kas

b. Investasi Jangka Pendek

c. Piutang

d. Persediaan

2. Aset Non Lancar

a. Inverstasi Jangka Panjang

b. Aset Tetap

c. Ast lainnya

3. Kewajiban Jangka Pendek

4. Kewajiban Jangka Panjang

5. Ekuitas Dana

a. Ekuitas Dana Lancar

b. Ekuitas Dana Investasi

3) Laporan Arus Kas (LAK)

Menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas

pada tanggal pelaporan. Memuat seluruh penerimaan dan pengeluaran kas baik yang

dianggarkan/tidak dianggarkan. Hanya disajikan unit yang memiliki fungsi

perbendaharaan;

Selain itu Laporan Arus Kas juga memberi informasi tentang:

a) Arus masuk kas (pendapatan, penerimaan pembiayaan, penerimaan PFK);

b) Arus keluar kas (belanja, pengeluaran pembiayaan, pengeluaran PFK);

c) Saldo awal kas;

Ada beberapa manfaat Laporan Arus Kas yang antara lain:

a) Indikator yang akan datang;

b) Alat menilai kecermatan estimasi penerimaan kas;

c) Alat pertanggungjawaban;

d) Bahan evaluasi aktiva bersih/ekuitas

Struktur Laporan Arus Kas:

Penyajian berdasarkan aktivitas: a) Aktivitas operasi;

b) investasi aset non keuangan;

c) pembiayaan;

d) nonanggaran.

4) Catatan atas Laporan Keuangan (CaLK)

a) CaLK disusun untuk menghindari kesalahpahaman pengguna yang beragam

dalam memaknai LRA, Neraca, dan LAK

b) Catatan atas Laporan Keuangan dimaksudkan agar laporan keuangan dapat

dipahami oleh pembaca secara luas, tidak terbatas hanya untuk pembaca tertentu

ataupun manajemen entitas pelaporan.

c) CaLK tidak terstruktur, tetapi berpotensi menjelaskan LRA, Neraca, dan LAK

sehingga dapat dengan mudah dibaca oleh pengguna umum yang awam akuntansi

tetapi penyusunan CaLK sangat dipengaruhi subjektivitas tentang seberapa

banyak informasi yang dianggap memadai.

a. Manfaat Laporan Keuangan Pemerintah

Laporan keuangan yang disusun oleh pemerintah setiap tahunnya memiliki

manfaat yang sangat krusial. Baik bagi pihak internal pemerintah maupun

transparan sehingga jalannya pemerintahan dapat lebih terkontrol oleh masyarakat.

Adapun manfaat Laporan keuangan adalah sebagai berikut:

5) Kebutuhan terhada p Laporan Keuangan;

a) Informasi keuangan merupakan suatu kebutuhan bagi para pengguna

(stakeholders);

b) Laporan keuangan disajikan kepada stakeholder untuk membantu mereka

dalam mengambil keputusan sosial, politik, dan ekonomi sehingga keputusan

yang diambil lebih berkualitas dan tepat sasaran;

c) Laporan keuangan merupakan cermin untuk melihat kondisi keuangan

republik tercinta ini;

d) Neraca merupakan cermin utama untuk melihat apa yang ada di republik,

terutama menyangkut hal-hal yang salah urus atau hal-hal yang tidak diurus

maupun yang belum diurus;

6) Laporan Keuangan untuk Akuntabilitas Publik

a) Laporan keuangan merupakan gambaran adanya akuntabilitas dari para

pemangku kekuasaan.

b) Akuntabilitas adalah “amanah” berarti pemangku kekuasaan adalah mereka

yang terpercaya dan bertanggung jawab dalam mengelola sumberdaya publik

yang diberikan kepadanya;

c) Tidakadanya laporan keuangan menunjukkan lemahnya akuntabilitas;

d) Lemahnya akuntabilitas megindikasikan lemahnya sistem, selanjutnya

berimbas pada membudayanya korupsi sistematik;

7) Laporan keuangan untuk transparansi.

a) Era keterbukaan, teknologi informasi & komunikasi sedemikian maju,

masyarakat semakin mudah untuk mendapatkan berbagai informasi dengan

b) Setiap rupiah uang publik harus dipertanggung-jawabkan kepada masyarakat yang telah memberikan uangnya untuk membiayai pembangunan dan operasional pemerintahan;

c) Dalam hal pengelolaan uang publik, masyarakat semakin cerdas menuntut adanya transparansi.

d) Transparansi pengelolaan keuangan pemerintah merupakan tuntutan publik yang harus direspon secara positif.

b. Pengguna Laporan Keuangan Pemerintah

1. Masyarakat;

Tujuan penyelenggaraan pemerintah adalah untuk mensejahterakan masyarakat, setiap kegiatan yang dilakukan pemerintah hendaknya bertujuan dan mengutamakan kepentingan masyarakat. Oleh sebab itulah dengan adanya laporan keuangan masyarakat dapat dengan mudah menglihat bagaimana proses pemerintahan yang telah dilakukan oleh pemerintah apakah sudah sesuai dengan kepentingan masyarakat sehingga hal ini juga dapat berdampak politis bagi presiden sebagai kepala pemerintahan.

2. Para wakil rakyat;

pelaksanaan anggaran negara yang disampaikan kepada anggota dewan wakil rakyat.

3. Lembaga pengawas, dan lembaga pemeriksa;

Agar jalannya pemerintahan dapat berjalan dengan baik maka diperlukan lembaga-lembaga pengawas yang bertugas mengontrol dan mengawasi jalannya pelaksanaan pemerintahan tersebut, terutama dalam hal pelaksanaan anggaran belanja agar tidak terjadi penyimpangan-penyimpangan terhadap peraturan perudang-undangan yang berlaku. Laporan keuangan akan sangat berguna bagi para lembaga pengawas internal maupun eksternal dalam melaksanakan tugasnya. 4. Pemberi atau yang berperan dalam proses donasi, investasi, dan pinjaman

Laporan keuangan pemerintah berisikan ber bagai informasi tentang keadaan keuangan negara pada saat tersebut, sedikit banyak laporan keuangan juga dapat menggambarkan keadaan perekonomian dinegara tersebut sehingga laporan keuangan dapat dijadikan sumber informasi mengenai seberapa baik pengelolaan suatu anggaran disuatau negara. Para donatur dan investor dapat menggunakan laporan keuangan pemerintah sebagai bahan pertimbangan sebelum melakukan niatnya

5. Manajemen pemerintah

Dari laporan keuangan yang dihasilkan setiap tahun dapat dijadikan sebagai informasi manajemen yang penting bagi pemerintah dalam menentukan kebijakan-kebijakan pemerintah selanjutnya. Laporan keuangan dapat dijadikan alat evaluasi kinerja sehingga segala kekurangan dan kelebihan yang telah dicapai dapat teridentifikasi dengan baik.

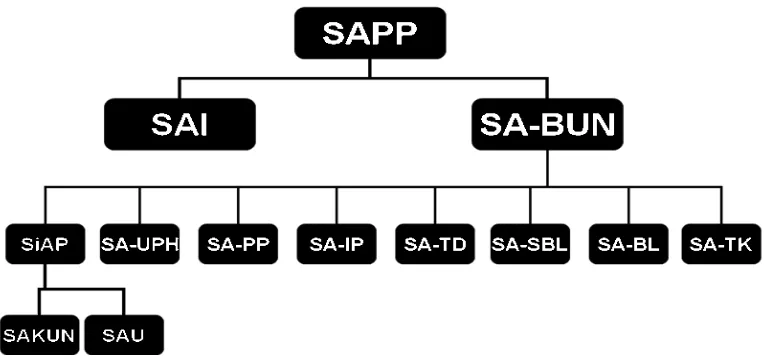

Sistem Akuntansi Pemerintah Pusat (SAPP) adalah sistem terpadu yang menggabungkan prosedur manual dengan proses elektronis dalam pengambilan data, pembukuan dan pelaporan semua transaksi keuangan, aset, utang dan ekuitas seluruh entitas Pemerintah Pusat. Sistem Akuntansi Pemerintah Pusat (SAPP) inilah yang dijadikan sistem atau pedoman dalam penyusunan laporan keuangan pemerintah.

Sistem Akuntansi Pemerintah Pusat (SAPP) terdiri dari Sistem Akuntansi

Sumber : Presentasi Sistem Akuntansi Pemerintah Pusat oleh direktorat Akuntansi dan Pelaporan Keuangan

Gambar 2.1 Sistem Akuntansi Pemerintah Pusat

Bendahara Umum Negara (SA-BUN) yang dilaksanakan oleh Kementerian Keuangan dan Sistem Akuntansi Instansi (SAI) yang dilaksanakan oleh Kementerian Negara/Lembaga.

1) Sistem Akuntansi Bendahara Umum Negara (SA-BUN)

Sistem Akuntansi Bendahara Umum Negara (SA-BUN) dilaksanakan oleh Kementerian Keuangan selaku BUN terdiri dari beberapa sub sistem, yaitu:

1. Sistem Akuntansi Kas Umum Negara (SAKUN) yang menghasilkan LAK, Neraca KUN dan Laporan Penerimaan dan Pengeluaran Kas dan Laporan Perubahan Posisi Kas;

2. Sistem Akuntansi Umum (SAU) yang menghasilkan LRA dan Neraca SAU;

b) Sistem Akuntansi Utang Permerintah dan Hibah (SA-UPH)

c) Sistem Akuntansi Penerusan Pinjaman (SA-PP)

d) Sistem Akuntansi Investasi Pemerintah (SA-IP) e) Sistem Akuntansi Transfer ke Daerah (SA-TD)

f) Sistem Akuntansi Belanja Subsidi dan Belanja Lain-lain (SA- BSBL) g) Sistem Akuntansi Transaksi Khusus (SA-TK)

h) Akuntansi Badan Lainnya (SA-BL)

Dalam rangka penyusunan Laporan Keuangan BUN, pengolahan data dilaksanakan oleh Kementerian Keuangan selaku BUN yang terdiri dari :

a) Kantor Pelayanan Perbendaharaan Negara selaku Unit Akuntansi Kuasa Bendahara Umum Negara Daerah (UAKBUN-D KPPN);

b) Kantor Wilayah DJPBN selaku Unit Akuntansi Kuasa Koordinator Bendahara Umum Negara Kantor Wilayah (UAKKBUN-KANWIL); c) Direktorat Pengelolaan Kas Negara selaku Unit Akuntansi Kuasa

Bendahara Umum Negara Pusat (UAKBUN-P);

e) Direktorat Pengelolaan Penerusan Pinjaman selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

f) Direktorat Jenderal Kekayaan Negara selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

g) Direktorat Jenderal Pengelolaan Utang selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

h) Direktorat Jenderal Anggaran selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

i) Direktorat Jenderal Perimbangan Keuangan selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN);

j) Badan Lainnya selaku Unit Akuntansi Pembantu Bendahara Umum Negara (UAPBUN).

2) Sistem Akuntansi Instansi (SAI)

Sistem Akuntansi Instansi (SAI) dilaksanakan oleh Kementerian Negara/Lembaga. Kementerian Negara/Lembaga melakukan pemrosesan data untuk menghasilkan Laporan Keuangan. Dalam pelaksanaan SAI, Kementerian Negara/Lembaga membentuk Unit Akuntansi Keuangan dan Unit Akuntansi Barang,

Unit akuntansi keuangan terdiri dari:

a) Unit Akuntansi Pengguna Anggaran (UAPA);

b) Unit Akuntansi Pembantu Pengguna Anggaran - Eselon1 (UAPPA-E1);

d) Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA). Sedangkan Unit akuntansi barang terdiri dari:

a) Unit Akuntansi Pengguna Barang (UAPB);

b) Unit Akuntansi Pembantu Pengguna Barang – Eselon1 (UAPPB-E1); c) Unit Akuntansi Pembantu Pengguna Barang – Wilayah (UAPPB-W); d) Unit Akuntansi Kuasa Pengguna Barang (UAKPB).

3) Sistem Akuntansi Pemerintahan Pusat (SAPP) bertujuan untuk:

a) Menjaga aset Pemerintah Pusat dan instansi-instansinya melalui pencatatan, pemprosesan dan pelaporan transaksi keuangan yang konsisten sesuai dengan standar dan praktek akuntansi yan diterima secara umum;

b) Menyediakan informasi yang akurat dan tepat waktu tentang anggaran dan kegiatan keuangan Pemerintah Pusat, baik secara nasional maupun instansi

yang berguna sebagai dasar penilaian kinerja, untuk menentukan ketaatan terhadap otorisasi anggaran dan untuk tujuan akuntabilitas; c) Menyediakan informasi yang dapat dipercaya tentang posisi keuangan

suatu instansi dan Pemerintah Pusat secara keseluruhan;

d) Menyediakan informasi keuangan yang berguna untuk perencanaan, pengelolaan dan pengendalian kegiatan dan keuangan pemerintah secara efisien.

4) Ciri-ciri pokok Sistem Akuntansi Pemerintah Pusat (SAPP) adalah

sebagai berikut:

Cash Toward Accrual. Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dalam neraca. b) Sistem Pembukuan Berpasangan

Sistem Pembukuan Berpasangan didasarkan atas persamaan dasar akuntasi yaitu:

Aset = Kewajiban + Ekuitas Dana.

Setiap transaksi dibukukan dengan mendebet sebuah perkiraan dan mengkredit perkiraan yang terkait.

c) Dana Tunggal

Kegiatan akuntansi yang mengacu kepada Undang-undang APBN sebagai landasan operasional. Dana tunggal ini merupakan tempat dimana Pendapatan dan Belanja Pemerintah dipertanggung- jawabkan sebagai kesatuan tunggal.

d) Desentralisasi Pelaksanaan Akuntansi

Kegiatan akuntansi dan pelaporan keuangan di instansi dilaksanakan secara berjenjang oleh unit-unit akuntansi baik di kantor pusat instansi maupun di daerah.

e) Bagan Akun Standar

f) Standar akuntansi Pemerintahan (SAP)

SAPP mengacu pada Standar Akuntansi Pemerintahan (SAP) dalam melakukan pengakuan, penilaian, pencatatan, penyajian, dan pengungkapan terhadap transaksi keuangan dalam rangka perencanaan, pelaksanaan anggaran, pertanggungjawaban, akuntansi dan pelaporan keuangan.

g) Kerangka Umum SAPP

Kerangaka umum Sistem Akuntasi Pemerintah Pusat (SAPP) disusun berdasarkan Bagan Akuntansi Standar (BAS).

5) Ruang lingkup Sistem Akuntansi Pemerintah Pusat (SAPP)

a) Lembaga Tinggi Negara

b) Lembaga-Lembaga Eksekutif

c) Pemda yang sumber dananya dari APBN

Yang tidak termasuk Sistem Akuntansi Pemerintah Pusat (SAPP):

a) Pemerintah Daerah

b) Lembaga Keuangan Negara c) BUMN/BUMD

6) Prosedur pemrosesan data akuntansi dimulai dari:

Keuangan beserta ADK-nya ke Direktorat Akuntansi dan Pelaporan Keuangan.

b) Kanwil Ditjen Perbendaharaan melakukan penyusunan Laporan Keuangan berupa LAK, Neraca KUN, dan LRA berdasarkan konsolidasi Laporan Keuangan dari seluruh KPPN di wilayah kerjanya. Kanwil Ditjen Perbendaharaan melakukan rekonsiliasi LRA dengan UAPPA-W di wilayah kerjanya setiap triwulan. Kanwil Ditjen Perbendaharaan mengirimkan Laporan Keuangan tingkat Kanwil beserta ADK-nya ke Direktorat Akuntansi dan Pelaporan Keuangan. c) Direktorat Pengelolaan Kas Negara selaku kuasa Bendahara Umum

Negara (BUN) memproses transaksi penerimaan dan pengeluaran Kas Umum Negara melalui BUN, serta menyampaikan laporan beserta ADK kepada Direktorat Akuntansi dan Pelaporan Keuangan.

d) Direktorat Pengelolaan Dana Investasi memproses transaksi Investasi pemerintah serta menyampaikan laporan dan ADK kepada Direktorat Akuntansi dan Pelaporan Keuangan.

e) Direktorat Pengelolaan Penerusan Pinjaman memproses transaksi piutang jangka pendek maupun piutang jangka panjang yang berasal dari pinjaman yang diteruspinjamkan baik kepada BUMN maupun perusahaan daerah serta menyampaikan laporan dan ADK kepada Direktorat Akuntansi dan Pelaporan Keuangan.

Pembiayaan serta hibah selanjutnya menyampaikan laporan beserta ADK kepada Direktorat Akuntansi dan Pelaporan Keuangan.

g) Direktorat Jenderal Kekayaan Negara memproses transaksi Barang Milik Negara, Penyertaan Modal Negara dan Investasi Permanen serta investasi pemerintah lainnya serta menyampaikan laporan dan ADK kepada Direktorat Akuntansi dan Pelaporan Keuangan.

h) Direktorat Jenderal Anggaran memproses transaksi Belanja Subsidi dan Belanja Lain-lain yang dilaksanakan oleh Kementerian Negara/Lembaga serta menyampaikan laporan dan ADK kepada Direktorat Akuntansi dan Pelaporan Keuangan.

i) Direktorat Jenderal Perimbangan Keuangan memproses transaksi Transfer ke Daerah serta menyampaikan laporan dan ADK kepada Direktorat Akuntansi dan Pelaporan Keuangan.

Sumber : Presentasi Sistem Akuntansi Pemerintah Pusat oleh Direktorat Akuntansi dan Pelaporan Keuangan

Gambar 2.1 Alur Kegiatan Penyusunan Laporan Keuangan Pemerintah Pusat

2.2.3. Pendapatan Negara

Berikut ini beberapa pandangan yang menegaskan arti konseptual dari pendapatan, Ikatan Akuntansi Indonesia (IAI) dalam bukunya yang berjudul Standar Akuntansi Keuangan (2002: 23) mendifinisikan pendapatan sebagai berikut:

“Pendapatan adalah arus kas masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk ini mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal”.

utangnya (atau kombinasi keduanya) selama suatu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa atau dari kegiatan lain yang merupakan kegiatan utama badan usaha.”.

Sementara itu pengertian pendapatan menurut PP 24 tahun 2005 tentang Standar Akuntasi Pemerintah, pendapatan adalah semua penerimaan Rekening Kas Umum Negara/Daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Adapun Sumber-sumber pendapatan Negara terdiri dari: 1. Penerimaan dalam negeri

a. Penerimaan Perpajakan

b. Penerimaan Negara Bukan Pajak (PNBP)

2. Penerimaan hibah A.Penerimaan Pajak

1) Pengertian Pajak

Pajak menurut Pasal 1 UU No.28 Tahun 2007 Tentang Ketentuan Umum dan

Tata Cara Perpajakan adalah "kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang

Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan

untuk keperluan negara bagi sebesar- besarnya kemakmuran rakyat

a) Pengertian pajak menurut Rochmat Soemitro (1990:5) dalam bukunya

Dasar-Dasar Hukum Pajak dan Pendapatan mendefenisikan , “Pajak adalah iuran rakyat

kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan

tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukan dan

yang digunakan untuk membayar pengeluran umum”. Lebih lanjut Rachmat

Soemitro menjelaskan bahwa kata “dapat dipaksa” berarti bahwa bila hutang

pajak itu tidak dibayar, utang itu dapat ditagih dengan menggunakan kekerasan

seperti surat paksa dan sita, dan juga penyanderaan, terhadap pembayaran pajak

itu tidak dapat ditunjukan adanya jasa timbal tertentu seperti halnya didalam

restribusi.

b) Andriani, yang pernah menjabat Guru Besar Hukum Pajak pada Universitas

Amsterdam (Belanda), menyatakan bahwa pajak adalah “ Iuran kepada negara

(yang dapat dipaksakan) yang terhutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung

dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan

pemerintahan.” Dari definisi Andriani ini terlihat bahwa pajak dianggap sebagai

pengertian yang merupakan bagian dari suatu yang berupa pungutan. Dengan

demikian pungutan lingkupnya lebih luas daripada pajak itu sendiri. Didalam

definisi tersebut bahwa Andriani menekankan fungsi budgetair (keuangan) dari

pajak.

c) Smeets dalam bukunya De Economisch Betekenis Der Belastingen yang telah

diterjemahkan mengatakan : “Pajak adalah prestasi kepada pemerintah yang

terhutang melalui norma-norma umum, dan yang dapat dipaksakan, tanpa adanya

kontraprestasi yang dapat ditunjukan dalam hal yang individual, maksudnya

dikemukan Smeet tersebut terlihat menonjolkan adanya fungsi budgeter dari

pajak, yakni untuk memaksukan uang sebanyak-banyaknya ke dalam kas negara.

d) Soeparman Soemahamidjaja, dalam disertasinya yang berjudul “Pajak

Berdasarkan asas Gotong Royong”, Universitas Padjajaran Bandung,

memberikan definisi pajak sebagai berikut : “Pajak adalah iuran wajib, berupa

uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma

hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam

mencapai kesejahteraan umum”

pajak negara dalam arti luas yang meliputi :

a) Pajak penghasilan;

b) Pajak pertambahan nilai barang dan jasa

c) Pajak bumi dan bangunan

d) Bea perolehan hak atas tanah dan bangunan

e) Cukai

f) Bea masuk

g) Bea materai

2) Karakteristik Pajak

Dari berbagai definisi diatas, maka dapat disimpulkan beberapa ciri atau karakteristik dari pajak, adalah sebagai berikut :

a) Pajak dipungut berdasarkan adanya undang-undang ataupun peraturan

pelaksanaannya;

b) Terhadap pembayaran pajak tidak ada kontraprestasi yang dapat ditunjukkan

secara langsung;

d) Hasil dari uang pajak dipergunakan untuk membiayai pengeluaran-pengeluaran pemerintah baik pengeluaran-pengeluaran rutin maupun pengeluaran-pengeluaran pembangunan;

e) Disamping mempunyai fungsi sebagai alat untuk memasukkan dana dari rakyat ke dalam kas negara (fungsi budgeter), pajak juga mempunyai fungsi lain, yaitu fungsi mengatur.

Apa yang dikemukakan sebagai karakteristik pajak diatas terutama ditujukan untuk membedakan dengan pungutan-pungutan lain selain pajak. Karena pajak dapat dipandang sebagai sebuah peralihan kekayaan dari satu pihak ke pihak lain, yakni dari rakyat selaku wajib pajak kepada pemerintah, maka dengan sendirinya tentu ada pihak yang melakukan pungutan atau menerima peralihan kekayaan itu, yang dalam hal ini adalah pemerintah. Pemerintah sebagai penyelenggara kepentingan umum, yang sekaligus juga sebagai penguasa, pemerintah pulalah yang melakukan pemungutan.

3) Jenis-Jenis Pajak

Pajak dapat dikelompokkan dalam berbagai jenis, dengan mempergunakan kriteria-kriteria tertentu berdasarkan kewenangan pemungutannya, yaitu sebagai berikut:

h) Jenis Pajak dari Segi Administratif Yuridis

Penggolongan pajak dengan melihat dari sisi administratif yuridis akan menghasilkan apa yang sering dikenal dengan pajak langsung maupun pajak tidak langsung.

i) Jenis pajak berdasarkan titik tolak pemungutannya

pajak (wajib pajak). Sedangkan pajak obyektif adlah pajak yang pengenaannya berpangkal pada obyek yang dikenai pajak, dan untuk mengenakan pajaknya harus dicari subyeknya.

j) Jenis pajak berdasarkan sifatnya

Pembagian pajak berdasarkan sifatnya akan memunculkan apa yang disebut pajak pribadi dan pajak kebendaan. Pajak pribadi adalah pajak yang dalam penetapannya memperhatikan keadaan diri serta keluarga wajib pajak. Sedangkan pajak kebendaan adalah pajak yang pungutannya tanpa memperhatikan diri dan keadaan wajib pajak, pajak kebendaan ini umumnya merupakan pajak tidak langsung.

k) Jenis pajak berdasarkan kewenangan pemungutannya

Dengan berdasarkan pada kewenangan pemungutannya, pajak dapat digolongkan menjadi dua, yaitu pajak yang dipungut oleh pemerintah pusat (pajak pusat) dan pajak yang dipungut oleh pemerintah daerah (pajak daerah).

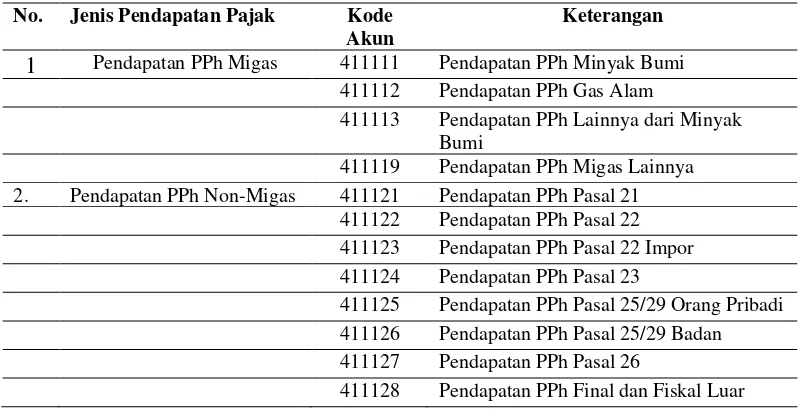

Berdasarkan Bagan Akuntansi Standart (BA) pengelompokan penerimaan perpajakan adalah sebagai berikut :

Tabel 2.2. Kelompok Penerimaan Perpajakan

No. Jenis Pendapatan Pajak Kode Akun

Keterangan

1 Pendapatan PPh Migas 411111 Pendapatan PPh Minyak Bumi

411112 Pendapatan PPh Gas Alam

411113 Pendapatan PPh Lainnya dari Minyak Bumi

411119 Pendapatan PPh Migas Lainnya 2. Pendapatan PPh Non-Migas 411121 Pendapatan PPh Pasal 21

411122 Pendapatan PPh Pasal 22 411123 Pendapatan PPh Pasal 22 Impor 411124 Pendapatan PPh Pasal 23

411125 Pendapatan PPh Pasal 25/29 Orang Pribadi 411126 Pendapatan PPh Pasal 25/29 Badan 411127 Pendapatan PPh Pasal 26

Negeri

411129 Pendapatan PPh Nonmigas Lainnya

3. Pendapatan PPN 411211 Pendapatan PPN Dalam Negeri

411212 Pendapatan PPN Impor 411219 Pendapatan PPN Lainnya

4. Pendapatan PPnBM 411221 Pendapatan PPnBM dalam Negeri

411222 Pendapatan PPnBM Impor

411229 Pendapatan PPnBM Lainnya 5. Pendapatan Pajak Bumi dan

Bangunan

411311 Pendapatan PBB Pedesaan

411312 Pendapatan PBB Perkotaan 411313 Pendapatan PBB Perkebunan 411314 Pendapatan PBB Kehutanan 411315 Pendapatan PBB Pertambangan 411319 Pendapatan PBB Lainnya

6. Pendapatan BPHTB 411411 Pendapatan BPHTB

7. Pendapatan Cukai 411511 Pendapatan Cukai Hasil Tembakau

411512 Pendapatan Cukai Ethyl Alkohol

411513 Pendapatan Cukai Minuman mengandung Ethyl Alkohol

411514 Pendapatan Denda Administrasi Cukai 411519 Pendapatan Cukai Lainnya

8. Pendapatan Pajak Lainnya 411611 Pendapatan Bea Meterai

411612 Pendapatan dari Penjualan Benda Materai 411619 Pendapatan Pajak Tidak Langsung Lainnya 9. Pendapatan Bunga

Penagihan Pajak

411621 Pendapatan Bunga Penagihan PPh

411622 Pendapatan Bunga Penagihan PPN 411623 Pendapatan Bunga Penagihan PPnBM 411624 Pendapatan Bunga Penagihan PTLL

10. Pendapatan Bea Masuk 412111 Pendapatan Bea Masuk

412112 Pendapatan Bea Masuk ditanggung Pemerintah atas Hibah (SPM Nihil) 412113 Pendapatan Denda Administrasi Pabean 412114 Pendapatan Bea Masuk dalam rangka

Kemudahan Impor Tujuan Ekspor (KITE) 412119 Pendapatan Pabean Lainnya

11. Pendapatan Pajak/pungutan ekspor

412211 Pendapatan Pajak/pungutan ekspor

Sumber : Tabel Bagan Akuntansi Standar (BAS)

4) Fungsi Pajak

Pada umumnya dikenal dua fungsi utama dari pajak , yaitu: a. Fungsi Anggaran

Pajak mempunyai fungsi sebagai alat atau instrumen yang digunakan memasukkan dana yang sebasar-besarnya ke dalam kas negara.

Dalam hal ini pajak digunakan untuk mengatur dan mengarahkan masyarakat ke arah yang yang dikehendaki pemerintah. Pajak digunakan untuk mendorong dan mengendalikan kegiatan masyarakat agar sejalan dengan rencana dan keinginan pemerintah.

B. Penerimaan Negara Bukan Pajak (PNBP)

1) Pengertian PNBP

Penerimaan negara bukan pajak sabagai salah satu bentuk penerimaan negara telah diatur dengan Undang-undang No. 20 tahun 1997, pengertian penerimaan negara bukan pajak menurut pasal 1 angka 1 adalah seluruh penerimaan pemerintah pusat tidak berasal dari penerimaan pajak.

Penerimaan negara bukan pajak merupakan salah satu sumber pendapatan negara yang pemungutannya dilakukan berdasarkan peraturan dibawah undang – undang, seperti peraturan pemerintah maupun keputusan menteri yang berlaku pada departemen atau lembaga non departemen yang bersangkutan. Pemberlakuan bersifat sektoral karena berdasarkan kebijakan pimpinan departemen atau lembaga non departemen masing-masing. Kebijakan itu bergantung pada kepentingan dalam pemberian pelayanan kepada masyarakat dan pemanfaatan sumber daya alam.

Sedangkan Penerimaan Negera Bukan Pajak menurut Undang-Undang Nomor 20 Tahun 1997 pasal 1 angka 1, yaitu seluruh penerimaan pemerintah pusat yang tidak berasal dari penerimaan perpajakan.

2) Klasifikasi PNBP

PNBP ini merupakan PNBP yang pelaksanaan pemungutannya ada di seluruh Kementerian Negara/Lembaga. PNBP ini terdiri dari:

1. Penyelesaian pekerjaan pemerintah.

2. Penerimaan dari hasil Penerimaan kembali belanja TAYL.

Penerimaan kembali belanja yang diterima pada periode berikutnya dengan mata anggaran 423911 (pendapatan Lain-lain).

a. Penerimaan hasil penjualan barang /kekayaan negara. b. Penerimaan hasil penyewaan barang /kekayaan negara. c. Penerimaan hasil penyimpanan uang negara (jasa giro).

d. Penerimaan ganti rugi atas kerugian negara (Tuntutan Ganti Rugi dan Tuntutan Perbendaharaan).

e. Penerimaan denda keterlambatan penjualan dokumen lelang. b) PNBP Khusus

PNBP khusus adalah PNBP yang pelaksanaan pemungutannya hanya dilakukan oleh satu kementerian negara/lembaga tertentu yang mengacu kepada tugas pokok dan fungsi masing-masing kementerian negara/ lembaga yang bersangkutan. Untuk melakukan telaah terhadap Laporan Realisasi Anggaran Pendapatan perlu diperhatikan PNBP khusus, karena tidak boleh PNBP khusus ini diterima oleh kementerian negara/lembaga yang tidak berhak. Sebagian dari PNBP khusus yang terdapat pada Kementerian Negara/Lembaga dapat dicontohkan sebagai berikut, antara lain:

422111 Pendapatan laba BUMN perbankan, 422121 Pendapatan laba BUMN non perbankan.

2. Departemen Energi dan Sumber Daya Mineral (020) yaitu MAP 421211 Pendapatan Iuran Tetap, 421312 Pendapatan royalti batubara, 423113 Pendapatan penjualan hasil tambang.

3. Departemen Kehutanan (029) yaitu Pendapatan Kehutanan (mata anggaran 4214XXX) dan MAP 423142 Pendapatan Tempat Hiburan/Taman/ Museum dan Pungutan Usaha Pariwisata Alam (PUPA).

4. Departemen Kelautan dan Perikanan (032) yaitu Pendapatan perikanan (mata anggaran 4215XX).

5. Departemen Pertanian (018) yaitu MAP 423112 Pendapatan Penjualan Hasil Pertanian, Kehutanan, dan Perkebunan, 423112 Pendapatan Penjualan Hasil Peternakan dan Perikanan; Pendapatan dari Pendaftaran Pestisida, Royalti Hasil Penelitian dan Pembuatan Label Obat-obtan pertanian/Peternakan;nMAP423145nPendapatannSensor/karantina,npenga wasan/periksaannuntuknpendapatannsensor/karantina,npengawasan,npeme riksaan.

6. Kejaksaan Agung (006) yaitu MAP 423114 Pendapatan penjualan hasil sitaan/rampasan dan harta peninggalan.

7. Departemen Pekerjaan Umum (033) yaitu MAP 423123 Pendapatan penjualan sewa beli.

pemeriksaan untuk pendapatan sensor atau juga karantina, pengawasan, pemeriksaan.

9. LIPI (079) yaitu MAP 423142 Pendapatan tempat hiburan /taman/museum dan pungutan usaha pariwisata alam (PUPA).

10. Departemen Hukum dan HAM (013) yaitu MAP 423143 Pendapatan surat keterangan, visa, paspor, SIM, STNK, dam BPKB; MAP 423144 Pendapatan hak dan perijinan untuk pendapatan dari permintaan hak paten, hak cipta maupun perpanjangan merek; MAP 423156 Pendapatan uang pewarganegaraan.

11. Departemen Perindustrian/Perdagangan (019 dan/atau 090) yaitu Pendapatan wajib daftar perusahaan, pengujian mutu barang dan sertifikasi mutu barang; MAP 423145 Pendapatan sensor/karantina, pengawasan /pemeriksaan untuk pendapatan sensor/karantina, pengawasan, pemeriksaan.

12. Departemen Perhubungan (022) yaitu biaya hak penggunaan frekuensi radio, biaya ijin amatir radio, MAP 423148 Pendapatan jasa bandar udara, kepelabuhan, dan kenavigasian, 423152 Pendapatan jasa telekomunikasi. 13. Departemen Tenaga Kerja (026) yaitu Pendapatan hak dan perijinan

tenaga kerja.

14. BPN (056) yaitu Pendapatan hak dan perijinan pertanahan.

16. Pendapatan sesuai dengan tugas dan fungsi di seluruh departemen yaitu MAP 423146 Pendapatan jasa tenaga, pekerjaan, informasi,pelatihan, teknologi, pendapatan BPN, pendapatan DJBC. Pendapatan tersebut meliputi pendapatan jasa teknologi sesuai dengan tugas dan fungsi di seluruh departemen. Pendapatan BPN (pelayanan pendaftaran tanah yang meliputi: pengukuran dan pemetaan tanah untuk pertama kali, pemeliharaan data pendaftaran tanah, pelayanan konsulidasi tanah secara swadaya, pelayanan redistribusi tanah, pelayanan periksaan tanah, pelayanan informasi pertanahan); jasa pekerjaan yang berasal dari cukai dan kepabeanan.

17. Departemen Agama (025) yaitu MAP 423147 Pendapatan jasa Kantor Urusan Agama .

18. Departemen Sosial (027) yaitu MAP 423153 Pendapatan iuran lelang untuk fakir miskin.

19. Departemen Dalam Negeri (011) yaitu Map 4223154 Pendapatan jasa catatan sipil.

20. Departemen Keuangan (015) yaitu map 423155 Pendapatan biaya penagihan pajak negara dengan surat paksa, MAP 423157 Pendapatan bea lelang, MAP 423158 Pendapatan biaya pengurusan piutang dan lelang negara.

2.2.4. Belanja Negara

a. Pengertian Belanja Negara

Berdasarkan UU No.17 Tahun 2013 tentang Keuangan Negara pasal1 angka 14 : “ Belanja Negara adalah kewajiban pemerintah Pusat yang diakui sebagai pengurang nilai kekayaan bersih .

Berdasarkan PP No 24 Tahun 2005 tentang Standar Akutansi Pemerintah: “ Belanja adalah semua pengeluaran dari Rekening Kas Umum Negara /Daerah yang mengurangi ekuitas dana lancer dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pemebayarannya kemabali oleh pemerintah

Pasal 11 ayat 4 UU No.17 Tahun 2003 menyebutkan bahwa: “ Belanja Negara dalam APBN digunakan untuk keperluan penyelenggaraan tugas peemrintah pusat dan pelaksanaan perimbangan keuangan pemerintah pusat dan pemerintah daerah.

Pengeluaran Negara merupakan belanja yang masih harus dibayar dalam pedoman ini mencakup:

2) Kewajiban yang timbul akibat perjanjian/komitmen yang dilakukan oleh pemerintah berdasarkan peraturan yang ada, seperti belanja subsidi, bantuan sosial dan hibah, namun sampai pada akhir periode pelaporan belum dilakukan realisasi atas perjanjian/komitmen tersebut kepada pihak ketiga. Dalam hal ini mengatur kewajiban satu arah dari pemerintah tanpa ada hak atas barang/jasa yang diterima.

Belanja Yang Masih Harus Dibayar diakui jika besar kemungkinan bahwa pengeluaran sumber daya ekonomi akan dilakukan, dan mempunyai nilai penyelesaian yang dapat diukur dengan andal dan dibukukan sebesar nilai nominal. Belanja Yang Masih Harus Dibayar dalam valuta asing dikonversikan ke rupiah berdasarkan nilai tukar (kurs tengah BI) pada tanggal transaksi.

Transaksi ini pada umumnya muncul di satuan kerja pengguna anggaran dan satuan kerja BUN. Satker kerja pengguna anggaran dan satuan kerja BUN melaksanakan kegiatan inventarisasi atas seluruh utang yang ada pada tanggal neraca, sehingga perkiraan-perkiraan belanja yang masih harus dibayar dapat disajikan pada neraca tahunan dan semester satuan kerja kementerian negara/lembaga/BUN. Selain itu. utang kementerian negara/lembaga/BUN harus diungkapkan secara rinci dalam bentuk daftar skedul utang untuk memberikan informasi yang lebih baik mengenai kewajiban kementerian negara/ lembaga/BUN. Pengakuan Belanja Yang Masih Harus Dibayar hanya dapat dilakukan selama belanja telah dianggarkan.

b. Jenis-Jenis Belanja Yang Masih Harus Dibayar

1) Belanja Pemerintah Pusat Yang Masih Harus Dibayar (MA 21122); dan 2) Belanja Daerah Yang Masih Harus Dibayar (MA 21123).

Belanja Pemerintah Pusat Yang Masih Harus Dibayar dapat diklasifikasi- kan menjadi:

1) Belanja Pegawai Yang Masih Harus Dibayar.

Belanja Pegawai Yang Masih Harus Dibayar yaitu kewajiban yang timbul akibat hak atas pegawai, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), TNI/Polri dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan sampai dengan saat penyusunan laporan kecuali pekerjaan yang berkaitan dengan pembentukan modal, namun sampai pada akhir periode pelaporan belum dilakukan pembayaran/ pelunasan/realisasi atas hak/perjanjian/komitmen tersebut. Sesuai dengan BPS, yang termasuk kelompok belanja pegawai adalah kode perkiraan 511, 512, dan 513.

Contoh belanja :

1) SK Kenaikan pangkat pegawai sudah ada, tetapi belum dicantumkan dalam Daftar Gaji/Tunjangan sampai dengan bulan Desember.

2) Honorarium Tim bulan Desember yang dibayar pada bulan Januari.

3) Lembur, kontribusi sosial dan lain-lain yang berhubungan dengan pegawai bulan Desember yang dibayar pada bulan Januari.

Belanja Barang/Jasa Yang Masih Harus Dibayar yaitu kewajiban yang timbul akibat hak atas pengeluaran anggaran yang dilakukan oleh kementerian negara/lembaga/pemerintah untuk membiayai keperluan kantor sehari-hari, pengadaan barang yang habis pakai seperti alat tulis kantor, pengadaan/penggantian inventaris kantor, langganan daya dan jasa, lain-lain pengeluaran untuk membiayai pekerjaan yang sifatnya non fisik dan secara langsung menunjang tugas pokok dan fungsi kementerian/lembaga, pengadaan inventaris kantor yang nilainya tidak memenuhi syarat nilai kapitalisasi minimum yang diatur oleh pemerintah pusat/daerah dan pengeluaran jasa non fisik seperti pengeluaran untuk biaya pelatihan dan penelitian, namun sampai pada akhir periode pelaporan belum dilakukan pembayaran/ pelunasan/realisasi atas hak /perjanjian/komitmen tersebut. Sesuai dengan BPS, yang termasuk kelompok belanja barang/jasa adalah kode perkiraan 521, 522.

Contoh:

a) Tagihan atas pemakaian telepon, listrik, yang belum dibayar sampai dengan tanggal penyusunan laporan. (refer ke SE)

b) Tagihan atas pemberian makanan bagi para tahanan/narapidana.

belum dilakukan pembayaran/ pelunasan/realisasi atas hak / perjanjian/ komit- men tersebut.

Sesuai dengan BPS, yang termasuk kelompok belanja pemeliharaan adalah kode perkiraan 523.

Contoh:

Tagihan biaya pemeliharaan tanah, pemeliharaan gedung dan bangunan kantor, rumah dinas, kendaraan bermotor dinas, perbaikan peralatan dan sarana gedung, jalan, jaringan irigasi, peralatan mesin, dan lain-lain sarana yang berhubungan dengan penyelenggaraan pemerintahan yang belum dibayar sampai dengan tanggal penyusunan laporan.

Belanja Perjalanan Dinas Yang Masih Harus Dibayar yaitu kewajiban yang timbul akibat hak atas pengeluaran anggaran yang dilakukan oleh kementerian negara/lembaga/pemerintah yang dilakukan untuk membiayai perjalanan dinas dalam rangka pelaksanaan tugas, fungsi, dan jabatan, namun sampai pada akhir periode

pelaporan belum dilakukan pembayaran/ pelunasan/realisasi atas hak /perjanjian/komitmen tersebut.

Sesuai dengan BPS, yang termasuk kelompok belanja perjalanan dinas adalah kode perkiraan 524.

8) Belanja Modal Yang Masih Harus Dibayar.

periode akuntansi, namun sampai pada akhir periode pelaporan belum dilakukan pembayaran/ pelunasan/realisasi atas hak/perjanjian/komitmen tersebut.

Sesuai dengan BPS, yang termasuk kelompok belanja modal adalah kode perkiraan 531, 532, 533, 534, dan 535.

Contoh:

a. Pihak ketiga/kontraktor membangun fasilitas atau peralatan sesuai dengan spesifikasi yang ada pada kontrak perjanjian dengan pemerintah, atas fasilitas/peralatan tersebut yang telah dilakukan serah terima tetapi belum dibayar penuh oleh pemerintah sampai tanggal pelaporan. Nilai yang dicantumkan dalam neraca sebagai Utang kepada Pihak Ketiga adalah sebesar jumlah yang belum dibayar untuk barang tersebut pada tanggal neraca.

b. Pembayaran atas kontrak pengadaan barang/jasa ditunda sampai dengan masa penjaminan pekerjaan selesai (Retensi).

9) Belanja Subsidi Yang Masih Harus Dibayar.

Belanja Subsidi Yang Masih Harus Dibayar yaitu kewajiban yang timbul akibat hak atas pengeluaran pemerintah untuk diberikan kepada perusahaan/lembaga tertentu yang bertujuan membantu biaya produksi agar harga jual produk/jasa yang dihasilkan dapat dijangkau oleh masyarakat, namun sampai pada akhir periode pelaporan belum dilakukan pembayaran/pelunasan/realisasi atas hak/perjanjian/komitmen tersebut

10)Belanja Hibah Yang Masih Harus Dibayar.

Belanja Hibah Yang Masih Harus Dibayar adalah kewajiban yang timbul akibat hak atas pengeluaran anggaran yang dilakukan oleh kementerian negara/lembaga/pemerintah dalam bentuk uang/barang atau jasa kepada pemerintah atau pemerintah lainnya, perusahaan daerah, masyarakat, dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus, namun sampai pada akhir periode pelaporan belum dilakukan pembayaran/ pelunasan/realisasi atas hak/perjanjian/komitmen tersebut Sesuai dengan BPS, yang termasuk kelompok belanja hibah adalah kode perkiraan 561, 562, dan 563.

11)Belanja Bantuan Sosial Yang Masih Harus Dibayar.

Belanja Bantuan Sosial Yang Masih Harus Dibayar adalah kewajiban yang timbul akibat hak atas pengeluaran anggaran yang dilakukan oleh kementerian

negara/lembaga/ pemerintah dalam bentuk uang/barang atau jasa kepada masyarakatyang diberikan kepada lembaga sosial dan kompensasi sosial kepada penduduk guna melindungi dari kemungkinan terjadinya resiko, namun sampai pada akhir periode pelaporan belum dilakukan pembayaran/ pelunasan/realisasi atas hak/perjanjian/komitmen tersebut.

Sesuai dengan BPS, yang termasuk kelompok belanja bantuan sosial adalah kode perkiraan 571, 572, dan 573.

12)Belanja Lain-lain Yang Masih Harus Dibayar.

Belanja Lain-Lain Yang Masih Harus Dibayar adalah kewajiban yang timbul akibat hak atas pengeluaran/belanja yang dilakukan oleh pemerintah pusat untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang serta sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat, namun sampai pada akhir periode pelaporan belum dilakukan pembayaran/pelunasan/realisasi atas hak/perjanjian/komitmen tersebut.

Contoh:

pengeluaran untuk penanggulangan bencana alam, belanja pemilu, belanja tanggap darurat

Sedangkan Belanja Daerah Yang Masih Harus Dibayar dapat diklasifikasikan menjadi:

a. Belanja Dana Perimbangan.

Belanja Dana Perimbangan adalah semua pengeluaran yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi yang terdiri dari atas dana bagi hasil, dana alokasi umum dan dana alokasi khusus, sebagaimana dimaksud dalam Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Daerah.

b. Dana Otonomi Khusus dan Penyesuaian.

sebagaimana ditetapkan dalam Undang-Undang Nomor 18 Tahun 2001 tentang Otonomi Khusus bagi Propinsi Istimewa Aceh sebagai Provinsi Nanggroe Aceh Darussalam dan Undang-Undang Nomor 21 tahun 2001 tentang Otonomi Khusus bagi Provinsi Papua serta untuk penyesuaian kekurangan dana alokasi umum untuk beberapa daerah.

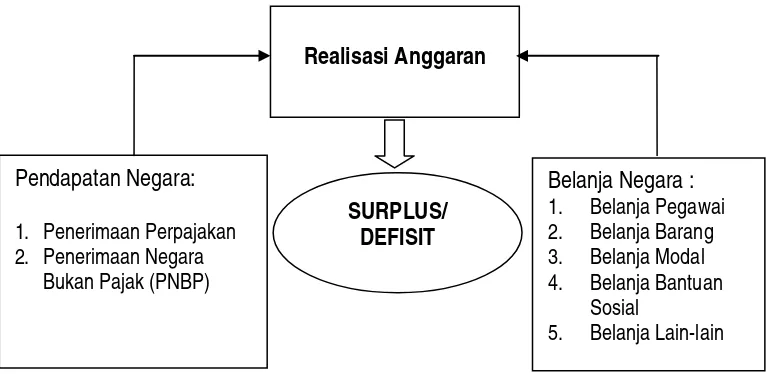

2.3. Kerangka Konseptual

Anggaran pemerintah merupakan dokumen formal hasil kesepakatan antara eksekutif dan legislatif tentang belanja yang ditetapkan untuk melaksanakan kegiatan pemerintah dan pendapatan yang diharapkan untuk menutup keperluan belanja atau pembiayaan yang diperlukan. Anggaran mengkoordinasikan aktivitas belanja pemerintah dan memberi landasan bagi upaya perolehan pendapatan dan pembiayaan oleh pemerintah untuk suatu periode tertentu yang biasanya mencakup periode tahunan. Dengan demikian fungsi anggaran dilingkungan pemerintah mempunyai hubungan penting dalam akuntansi dan pelaporan keuangan, antara lain karena :

1. Anggaran merupakan pernyataan kebijakan publik.

2. Anggaran merupakan target fiskal yang menggambarkan keseimbangan antara belanja, pendapatan dan pembiayaan yang diinginkan.

3. Anggaran menjadi landasan yang memiliki konsekuensi hukum. 4. Anggaran memberi landasan penilaian kinerja pemerintah.

Oleh sebab itu pendapatan negara yang bersumber dari penerimaan pajak dan penerimaan negara bukan pajak harus dapat tersaji dalam suatu bentuk laporan yang sepat, akurat dan dapat dipertanggungjawabkan untuk membiayai belanja negara yang semakin kompleks yaitu untuk belanja pegawai, belanja barang, belanja modal dan belanja bantuan sosial.

Dengan demikian realisasi anggaran dari sisi pendapatan dan pengeluaran dapat segera terlihat dan dapat dijadikan acuan dalam menentukan atau sebagai bahan pertimbangan dalam mengambil kebijakan oleh pemerintah. Realisasi anggaran akan akan mengahasilkan surplus anggaran atau defisit anggaran yang sangat mempengaruhi posisi dan kemampuan pemerintah dalam menyelenggarakan pemerintahan dalam satu periode.

Hubungan pendapatan dan belanja negara dengan realiasasi anggaran Kantor Pelayanan Perbendaharaan Negara Sidikalang dapat dilihat pada bagan berikut ini.

Gambar 2.2 Kerangka Berpikir Realisasi Anggaran

1. Pengaruh pendapatan negara dan anggaran belanja negara terhadap realisasi anggaran Kantor Pelayanan Perbendaharaan Negara Sidikalang.

2. Pengaruh pendapatan terhadap realisasi anggaran Kantor Pelayanan Perbendaharaan Negara Sidikalang.

3. Pengaruh anggaran belanja negara secara bersama-sama terhadap realisasi anggaran Kantor Pelayanan Perbendaharaan Negara Sidikalang.

Dari penjabaran kerangka berfikir diatas menunjukan bahwa pendapatan negara dan belanja negara mempunyai pengaruh terhadap realisasi anggaran dalam menghasilkan surplus/defisit anggaran. penulisan ini penulis hanya membatasi pada kajian realisasi anggaran dilihat dari pengaruh pendapatan dan belanja negara serta signifikasi perubahan per tahun anggaran periode tahun 2006 sampai dengan 2011

Gambar 2.3 Kerangka Penelitian

2.4. Hipotesis

Adapun hipotesis dalam penelitian ini adalah :

PENDAPATAN

NEGARA

ANGGARAN

BELANJA

NEGARA

1. Pendapatan Negara secara parsial berpengaruh positif dan signifikan terhadap realisasi anggaran pada satuan kerja Kantor Pelayanan Perbendaharaan Negara (KPPN) Sidikalang

2. Belanja Negara secara parsial berpengaruh positif dan signifikan terhadap realisasi anggaran pada satuan kerja Kantor Pelayanan Perbendaharaan Negara (KPPN) Sidikalang.