BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

PT. HM Sampoerna Tbk, didirikan di Indonesia pada tanggal 19 Oktober 1963

berdasarkan Akta Notaris Anwar Mahajudin, S.H., No. 69. Akta pendirian perusahaan

disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.

J.A.5/59/15 tanggal 30 April 1964, tambahan No. 357. Anggaran dasar perusahaan telah

mengalami beberapa kali perubahan, terakhir dengan Akta Notaris Sutjipti, S.H., yang

dibuat dihadapan Notaris pengganti Aulia Taufani, S.H., No. 107 tanggal 15 Desember

2009 dalam rangka menyesuaikan dengan peraturan Badan Pengawas Pasar Modal dan

Lembaga Keuangan (BAPEPAM-LK) (sekarang menjadi Otoritas Jasa Keuangan atau

OJK). Perubahan anggaran dasar ini sudah memperoleh persetujuan dari Menteri Hukum

dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No.

AHU-04365.AH.01.02. Tahun 2010 tanggal 26 Januari 2010.

Ruang lingkup perusahaan meliputi manufaktur dan perdagangan rokok serta

investasi saham pada perusahaan-perusahaan lain. Kegiatan produksi rokok secara

komersial telah dimulai pada tahun 1913 di Surabaya sebagai industri rumah tangga.

Pada tahun 1930, industri rumah tangga ini diresmikan dengan dibentuknya NVBM

Perusahaan berkedudukan di Surabaya, dengan kantor pusat di Jl. Rungkut

Industri Raya No. 18, Surabaya, serta memiliki pabrik yang berlokasi di Surabaya,

Pasuruan, Malang, Karawang, dan Probolinggo (2013: Surabaya, Pasuruan, Malang,

Karawang, Probolinggo, Lumajang, dan Jember). Perusahaan juga memiliki kantor

korporasi di jakarta.

Pada tanggal 31 Desember 2014, perusahaan dan entitas anak (bersama-sama disebut “GROUP”) memiliki kurang lebih 29.700 orang karyawan tetap (2013: 33.500 orang karyawan tetap). Pada tahun 1990, perusahaan melakukan penawaran umum saham sebanyak 27.000.000 lembar dengan nilai nominal sebesar Rp 1.000 (Rupiah penuh) per saham melalui Bursa Efek Indonesia dengan harga penawaran sebesar Rp 12.600 (Rupiah penuh) per saham.

4.2 Analisis Data

Tabel 4.1 Laporan Keuangan

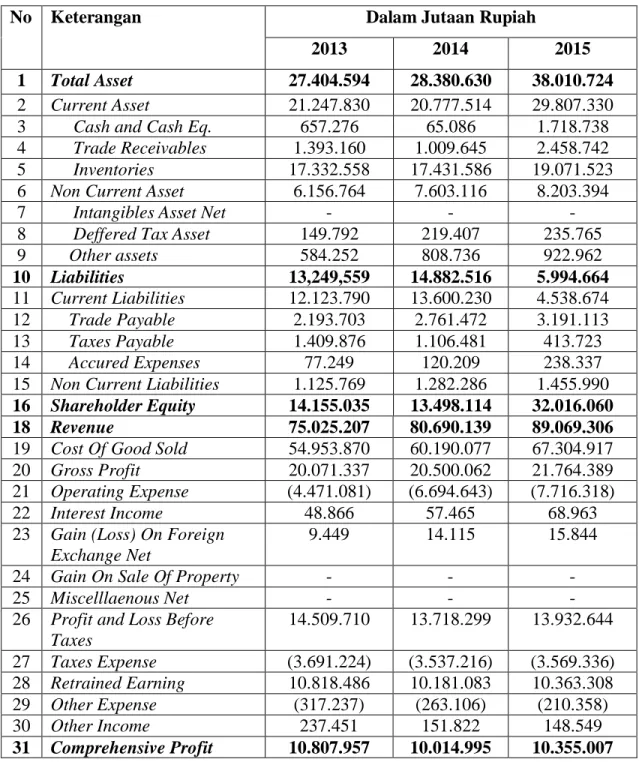

PT. HM. Sampoerna Tbk Tahun 2013-2015

No Keterangan Dalam Jutaan Rupiah

2013 2014 2015

1 Total Asset 27.404.594 28.380.630 38.010.724

2 Current Asset 21.247.830 20.777.514 29.807.330

3 Cash and Cash Eq. 657.276 65.086 1.718.738

4 Trade Receivables 1.393.160 1.009.645 2.458.742

5 Inventories 17.332.558 17.431.586 19.071.523

6 Non Current Asset 6.156.764 7.603.116 8.203.394

7 Intangibles Asset Net - - -

8 Deffered Tax Asset 149.792 219.407 235.765

9 Other assets 584.252 808.736 922.962 10 Liabilities 13,249,559 14.882.516 5.994.664 11 Current Liabilities 12.123.790 13.600.230 4.538.674 12 Trade Payable 2.193.703 2.761.472 3.191.113 13 Taxes Payable 1.409.876 1.106.481 413.723 14 Accured Expenses 77.249 120.209 238.337

15 Non Current Liabilities 1.125.769 1.282.286 1.455.990 16 Shareholder Equity 14.155.035 13.498.114 32.016.060 18 Revenue 75.025.207 80.690.139 89.069.306 19 Cost Of Good Sold 54.953.870 60.190.077 67.304.917

20 Gross Profit 20.071.337 20.500.062 21.764.389

21 Operating Expense (4.471.081) (6.694.643) (7.716.318)

22 Interest Income 48.866 57.465 68.963

23 Gain (Loss) On Foreign Exchange Net

9.449 14.115 15.844

24 Gain On Sale Of Property - - -

25 Miscelllaenous Net - - -

26 Profit and Loss Before Taxes 14.509.710 13.718.299 13.932.644 27 Taxes Expense (3.691.224) (3.537.216) (3.569.336) 28 Retrained Earning 10.818.486 10.181.083 10.363.308 29 Other Expense (317.237) (263.106) (210.358) 30 Other Income 237.451 151.822 148.549 31 Comprehensive Profit 10.807.957 10.014.995 10.355.007 Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

4.3 Analisis Rasio Keuangan

Analisi Rasio Keuangan adalah alat yang digunakan untuk mengukur kelemahan

dan kekuatan yang dihadapi oleh perusahaan dibidang keuangan, dengan angka yang

satu dengan angka yang lainnya dari suatu laporan keuangan yang terdiri dari neraca dan

laporan laba atau rugi. Dengan demikian, analisis rasio keuangan berguna untuk

menentukan kesehatan atau kinerja keuangan perusahaan baik pada saat sekarang

maupun dimasa mendatang dan untuk menilai posisi keuangan perusahaan dalam suatu

periode tertentu.

4.3.1 Perhitungan Rasio Likuiditas

Rasio likuiditas adalah menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya, dimana rasio-rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja berupa pos-pos aktiva lancar dan hutang

lancar. Kurangnya likuiditas dapat menghalangi perusahaan untuk memperoleh

keuntungan.

A. Current Ratio (Rasio Lancar)

Current ratio merupakan kewajiban perusahaan jangka pendek (maksimal satu tahun). Artinya hutang ini segera harus dilunasi dalam waktu paling lama satu tahun.

Rasio ini menunjukkan kemampuan PT. HM. Sampoerna Tbk, didalam membayar

kewajiban jangka pendek yang segera jatuh tempo dengan aktiva lancar yang tersedia.

Semakin tinggi rasio lancar, maka semakin besar kemampuan perusahaan untuk

untuk mengukur rasio lancar adalah 200% (2:1). Artinya dengan hasil rasio seperti itu,

PT. Hanjaya Mandala Sampoerna Tbk, berada dititik aman dalam jangka pendek. Dan

jika dibawah nilai rata-rata perusahaan dikatakan dalam keadaan kurang baik.

Adapun hasil perhitungan besarnya Current ratio PT. HM. Sampoerna Tbk,

periode 2013-2015 dapat disajikan dalam bentuk tabel berikut:

Tabel 4.2

Hasil Perhitungan Rasio Lancar PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Aktiva Lancar (a) Hutang Lancar (b) Current Ratio (c = a:b) Current Ratio (%) Interpretasi 2013 21.247.830 12.123.790 1,75 175 Tidak Baik 2014 20.777.514 13.600.230 1,53 153 Tidak Baik 2015 29.807.330 4.538.674 6,57 657 Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Rasio lancar pada tahun 2013 sebesar 1,75, artinya jumlah aktiva lancar

sebanyak 1,75 kali hutang lancar. Setiap 1 rupiah hutang lancar dijamin oleh 1,75 rupiah

harta lancar atau 1,75:1 antara aktiva lancar dengan hutang lancar. Sehingga pada tahun

2013 PT. HM Sampoerna Tbk berada dalam kondisi tidak baik, karena nilai rasionya

masih di bawah nilai rata-rata industri yaitu 2:1. Rasio lancar pada tahun 2014 sebesar

1,53, artinya jumlah aktiva lancar sebanyak 1,53 kali hutang lancar. Setiap 1 rupiah

hutang lancar dijamin oleh 1,53 rupiah harta lancar atau 1,53:1 antara aktiva lancar

dengan hutang lancar. Sehingga PT. HM Sampoerna Tbk berada dalam kondisi tidak

pada tahun 2015 sebesar 6,57, artinya jumlah aktiva lancar sebanyak 6,57 kali hutang

lancar. Setiap 1 rupiah hutang lancar dijamin oleh 6,57 rupiah harta lancar atau 6,57:1

antara aktiva dengan hutang lancar. Hal ini menunjukkan bahwa PT. HM Sampoerna

Tbk dalam kondisi baik, karena aktiva lancar sebesar 21.247.830 lebih besar dari hutang

lancar 12.123.790. Jadi nilai rasio keuangan perusahaan jauh diatas nilai rata-rata

menurut Kasmir (2014) yaitu 2:1.

B. Quick Ratio (Rasio Cepat)

Quick rasio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi hutang lancar dengan aktiva lancar tanpa memperhitungkan nilai sediaan.

Dengan demikian nilai sediaan diabaikan, dengan cara dikurangi dari nilai total aktiva

lancar. Menurut Kasmir (2014) standart rasio yang digunakan untuk mengukur rasio

cepat adalah 150% (1,5:1). Jika nilai rata-rata industri untuk Quick ratio diatas rata-rata

maka keadaan perusahaan PT. Hanjaya Mandala Sampoerna Tbk, lebih baik dari

perusahaan lain. Kondisi ini menunjukkan bahwa perusahaan tidak harus menjual

sediaan bila hendak melunasi hutang lancar. Tetapi dapat menjual surat berharga atau

penagihan piutang. Demikian pula sebaliknya, jika rasio perusahaan dibawah rata-rata

industri keadaan perusahaan lebih buruk dari perusahaan lain. Hal ini menyebabkan

perusahaan harus menjual sediaannya untuk melunasi pembayaran hutang lancar.

Padahal menjual sediaan untuk harga yang normal relatif sulit kecuali perusahaan

Adapun hasil perhitungan besarnya quick ratio PT. HM. Sampoerna Tbk, periode

2013-2015 dapat disajikan dalam bentuk tabel berikut:

Tabel 4.3

Hasil Perhitungan Rasio Cepat PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Aktiva Lancar (a) Hutang Lancar (b) Persediaan (c) Quick Ratio ((a-c):b) Quick Ratio (%) Interpretasi 2013 21.247.830 12.123.790 17.332.558 0,32 32 Tidak Baik 2014 20.777.514 13.600.230 17.431.586 0,25 25 Tidak Baik 2015 29.807.330 4.538.674 19.071.523 2,37 237 Baik Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Rasio cepat pada tahun 2013 sebesar 0,32, artinya 1 hutang lancar dijamin oleh

0,32 aktiva lancar tanpa persediaan. Rasio cepat pada tahun 2013 berada dibawah nilai

rata-rata rasio industri menurut Kasmir (2014) yaitu 1,5:1, sehingga pada tahun ini PT.

HM. Sampoerna Tbk, berada pada kondisi yang tidak baik. Rasio cepat pada tahun 2014

sebesar 0,25, artinya 1 hutang lancar dijamin oleh 0,25 aktiva lancar tanpa persediaan.

Rasio cepat pada tahun 2014 berada dibawah nilai rata-rata rasio industri menurut

Kasmir (2014) yaitu 1,5:1, sehingga pada tahun ini PT. HM. Sampoerna Tbk, berada

pada kondisi yang tidak baik. Rasio cepat pada tahun 2015 sebesar 2,37, nilai rasio ini

berada lebih tinggi dibanding nilai rasio dari dua tahun sebelumnya. Artinya 1 hutang

lancar dijamin oleh 2,37 aktiva lancar tanpa persediaan. Rasio cepat pada tahun 2015

berada diatas nilai rata-rata rasio industri menurut Kasmir (2014) yaitu 1,5:1, sehingga

C. Cash Ratio (Rasio Kas)

Rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang

kas yang tersedia untuk membayar hutang. Ketersediaan uang kas dapat ditunjukkan dari

tersedianya dana kas atau yang setara dengan kas. Rasio ini menunjukkan kemampuan

sesungguhnya bagi perusahaan untuk membayar hutang-hutang jangka pendeknya.

Menurut Kasmir (2014) standart rasio yang digunakan untuk mengukur rasio kas adalah

50% (0,5:1). Jika kas rasio diatas rata-rata maka keadaan perusahaan lebih baik dari

perusahaan lain. Namun, kondisi rasio kas terlalu tinggi juga kurang baik karena ada

dana yang menganggur atau yang tidak atau belum digunakan secara maximal.

Adapun hasil perhitungan besarnya cash ratio PT. HM. Sampoerna Tbk, periode

2013-2015 dapat disajikan dalam bentuk tabel berikut:

Tabel 4.4

Hasil Perhitungan Rasio Kas

PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Kas (a) Hutang Lancar (b) Cash Ratio (c=a:b) Cash Ratio (%) Interpretasi 2013 657.276 12.123.790 0,054 5,4 Tidak Baik 2014 65.086 13.600.230 0,005 0,5 Tidak Baik 2015 1.718.738 4.538.674 0,379 37,9 Tidak Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Rasio kas pada tahun 2013 sebesar 0,054, artinya 1 hutang lancar dijamin oleh

0,054 kas. Rasio kas pada tahun 2013 berada dibawah nilai rata-rata rasio industri

berada pada kondisi yang tidak baik. Rasio kas pada tahun 2014 sebesar 0,005, artinya 1

hutang lancar dijamin oleh 0,005 kas. Rasio kas pada tahun 2014 berada dibawah nilai

rata-rata rasio industri, sehingga pada tahun ini PT. HM. Sampoerna Tbk, berada pada

kondisi yang tidak baik. Rasio kas pada tahun 2015 sebesar 0,379, artinya 1 hutang

lancar dijamin oleh 0,379 kas. Rasio kas pada tahun 2015 berada dibawah nilai rata-rata

rasio industri menurut Kasmir (2014) yaitu 0,5:1, sehingga pada tahun ini PT. HM.

Sampoerna Tbk, berada pada kondisi yang tidak baik. Akan tetapi pada tahun ini nilai

rasio kas mengalami peningkatan dari dua tahun sebelumnya, walaupun nilai rasio

kasnya masih dibawah nilai rata-rata rasio industri.

4.3.2 Perhitungan Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang menunjukkan sejauh mana kemampuan

perusahaan dalam menghasilkan laba dengan modal yang dimilikinya dalam periode

tertentu. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu

perusahaan yang ditunjukkan dari laba yang dihasilkan dari penjualan atau dari

pendapatan investasi.

A. Net Profit Margin

Net profit margin merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak dibandingkan dengan banyaknya penjualan. Rasio ini menunjukkan

persentase keuntungan bersih yang diperoleh perusahaan untuk setiap pendapatan,

karena memasukkan semua unsur pendapatan laba. Menurut Kasmir (2014) standart

profit margin diatas rata-rata maka keadaan perusahaan berada dalam kondisi yang baik. Dan jika dibawah nilai rata-rata, perusahaan berada dalam kondisi tidak baik. Dapat

berarti juga bahwa harga barang perusahaan relatif rendah atau biaya-biayanya relatif

tinggi.

Adapun hasil perhitungan besarnya net profit margin PT. HM. Sampoerna Tbk,

periode 2013-2015 dapat disajikan dalam bentuk tabel berikut:

Tabel 4.5

Hasil Perhitungan Net Profit Margin PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Laba Bersih

(a) Penjualan (b) Net Profit margin (c=a:b) Net Profit margin (%) Interpretasi 2013 10.807.957 75.025.207 0,14 14 Tidak Baik 2014 10.014.995 80.690.139 0,12 12 Tidak Baik 2015 10.355.007 89.069.306 0,12 12 Tidak Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Pada tahun 2013 nilai net profit margin PT. HM. Sampoerna Tbk sebesar 0,14,

nilai rasio ini berada dibawah nilai rata-rata industri, sehingga menunjukkan perusahaan

berada dalam kondisi tidak baik. Pada tahun 2014 nilai net profit margin PT. HM.

Sampoerna Tbk sebesar 0,12, nilai rasio ini berada dibawah nilai rata-rata industri,

sehingga menunjukkan perusahaan berada dalam kondisi tidak baik. Pada tahun 2015

nilai net profit margin PT. HM. Sampoerna Tbk sebesar 0,12, nilai rasio ini berada

dibawah nilai rata-rata industri, sehingga menunjukkan perusahaan berada dalam

profit margin mengalami penurunan. Hal ini menunjukkan meningkatnya biaya tidak langsung yang relatif tinggi terhadap penjualan dan juga disebabkan oleh beban pajak

yang tinggi untuk periode tersebut.

B. Return On Asset (ROA)

Return On Assets menunjukkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Rasio ini juga memberikan

efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

Menurut Kasmir (2014) standart rasio yang digunakan untuk mengukur return on assets

adalah 30% (0,3:1). Jika nilai ROA diatas rata-rata berarti margin laba perusahaan baik

dan sebaliknya. Rendahnya rasio perusahaan disebabkan rendahnya margin laba karena

rendahnya perputaran aktiva.

Adapun hasil perhitungan besarnya return on assets PT. HM. Sampoerna Tbk,

periode 2013-2015 dapat disajikan dalam bentuk tabel berikut:

Tabel 4.6

Hasil Perhitungan Return On Assets PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Laba Bersih

(a) Total Aktiva (b) ROA (c=a:b) ROA (%) Interpretasi 2013 10.807.957 27.404.594 0,39 39 Baik 2014 10.014.995 28.380.630 0,35 35 Baik 2015 10.355.007 38.010.724 0,27 27 Tidak Baik

Pada tahun 2013 nilai return on assets PT. HM. Sampoerna Tbk sebesar 0,39,

nilai rasio ini berada diatas nilai rata-rata industri, sehinggai menunjukkan perusahaan

berada dalam kondisi yang baik. Pada tahun 2014 nilai return on assets PT. HM.

Sampoerna Tbk sebesar 0,35, nilai rasio ini berada diatas nilai rata-rata industri,

sehingga menunjukkan perusahaan berada dalam kondisi yang baik. Pada tahun 2015

nilai return on assets PT. HM. Sampoerna Tbk sebesar 0,27, nilai rasio ini berada

dibawah nilai rata-rata industri, sehingga menunjukkan perusahaan berada dalam

kondisi tidak baik. Pada tahun 2015, nilai rasio cenderung menurun dan dibawah nilai

rata-rata perusahaan. Rendahnya rasio ini disebabkan rendahnya marjin laba karena

rendahnya perputaran aktiva.

C. Return On Equity (ROE)

Return On Equity digunakan untuk mengukur tingkat pengembalian perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki oleh

perusahaan. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi

rasio ini semakin baik, artinya posisi pemilik perusahaan semakin kuat, demikian pula

sebaliknya. Menurut Kasmir (2014) standart rasio yang digunakan untuk mengukur

return on equity adalah 40% (0,4:1). Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini semakin baik. Artinya posisi pemilik perusahaan

semakin kuat, demikian sebaliknya.

Adapun hasil perhitungan besarnya return on equity PT. HM. Sampoerna Tbk,

Tabel 4.7

Hasil Perhitungan Return On Equity PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Laba Bersih

Setelah Pajak (a)

Total Modal (b) ROE (c=a:b) ROE (%) Interpretasi 2013 10.818.486 14.155.035 0,76 76 Baik 2014 10.181.083 13.498.114 0,75 75 Baik 2015 10.363.308 32.016.060 0,32 32 Tidak Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Pada tahun 2013 nilai return on equity PT. HM. Sampoerna Tbk sebesar 0,76,

nilai rasio ini berada diatas nilai rata-rata industri, sehingga menunjukkan perusahaan

berada dalam kondisi yang baik. Pada tahun 2014 nilai return on equity PT. HM.

Sampoerna Tbk sebesar 0,75, nilai rasio ini berada diatas nilai rata-rata industri,

sehingga menunjukkan perusahaan berada dalam kondisi yang baik. Pada tahun 2015

nilai return on equity PT. HM. Sampoerna Tbk sebesar 0,32, nilai rasio ini berada diatas

nilai rata-rata industri, sehingga menunjukkan perusahaan berada dalam kondisi yang

tidak baik. Perhitungan ROA pada tahun 2015 yang mengalami penurunan. Artinya hasil

pengembalian investasi mengalami penurunan sebesar 0,43, sehingga menunjukkan

ketidakmampuan manajemen untuk memperoleh ROE seiring dengan menurunnya

ROA.

D. Gross Profit Margin

Rasio ini digunakan untuk mengetahui kemampuan perusahaan dalam

standart rasio yang digunakan untuk mengukur gross profit margin adalah 30% (0,3:1).

Jika GPM perusahaan diatas rata-rata industri, perusahaan dalam kondisi baik. GPM

menunjukkan laba yang relatif terhadap perusahaan dengan cara penjualan bersih

dikurangi harga pokok penjualan. Rasio ini merupakan cara untuk penetapan harga

pokok penjualan.

Adapun hasil perhitungan besarnya gross profit margin PT. HM. Sampoerna

Tbk, periode 2013-2015 dapat disajikan dalam bentuk tabel berikut:

Tabel 4.8

Hasil Perhitungan Gross Profit Margin PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Laba Kotor

(a) Penjualan (b) Gross Profit Margin (c=a:b) Gross Profit Margin (%) Interpretasi 2013 20.071.337 75.025.207 0,27 27 Tidak Baik 2014 20.500.062 80.690.139 0,25 25 TidakBaik 2015 21.764.389 89.069.306 0,24 24 Tidak Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Pada tahun 2013 nilai gross profit margin PT. HM. Sampoerna Tbk sebesar

0,27, nilai rasio ini berada dibawah nilai rata-rata industri, sehingga menunjukkan

perusahaan berada dalam kondisi yang tidak baik. Pada tahun 2014 nilai gross profit

margin PT. HM. Sampoerna Tbk sebesar 0,25, nilai rasio ini berada dibawah nilai rata-rata industri, sehingga menunjukkan perusahaan berada dalam kondisi yang tidak baik.

Pada tahun 2015 nilai gross profit margin PT. HM. Sampoerna Tbk sebesar 0,24, nilai

berada dalam kondisi yang tidak baik. Hasil analisis diatas, dapat disimpulkan bahwa

gross profit margin mengalami penurunan setiap tahun. Hal ini disebabkan oleh kecilnya harga pokok penjualan, sehingga laba yang dihasilkan perusahaan juga mengalami

penurunan tiap tahunnya.

E. Operating Profit Margin

Operating Profit Margin adalah rasio yang diguanakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan. Rasio ini mengukur

presentase dari profit yang diperoleh perusahaan dari tiap penjualan sebelum dikurangi

dengan biaya bunga dan pajak. Menurut Syamsuddin (2009) standart rasio yang

digunakan untuk mengukur gross profit margin adalah 45% (0,45:1). Jika nilai

operating profit margin perusahaan diatas rata-rata maka perusahaan dalam kondisi baik. Begitu juga sebaliknya, jika nilai operating profit margin perusahaan dibawah nilai

rata-rata perusahaan dikatakan dalam kondisi tidak baik.

Adapun hasil perhitungan besarnya operating profit margin PT. HM.

Tabel 4.9

Hasil Perhitungan Operating Profit Margin PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Pendapatan sebelum bunga dan pajak (a) Penjualan (b) Operating Profit Margin (c=a:b) Operating Profit Margin (%) Interpretasi 2013 14.509.710 75.025.207 0,19 19 Tidak Baik 2014 13.718.299 80.690.139 0,17 17 Tidak Baik 2015 13.932.644 89.069.306 0,16 16 Tidak Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Rasio operating profit margin PT. HM. Sampoerna Tbk, dari tahun 2013, 2014

dan 2015 berada dibawah nilai rata-rata industri, sehingga menandakan kemampuan

menghasilkan keuntungan dari kegiatan operasional yang dilakukan tidak baik. Nilai

operating profit margin dapat ditingkatkan jika PT. HM. Sampoerna Tbk, mampu mengelola penggunaan biaya operasional dengan baik serta adanya peningkatan

penjualan, sehingga laba operasional dapat diperoleh secara maksimal.

4.3.3 Perhitungan Rasio Aktivitas

Rasio aktivitas (activity ratio) merupakan rasio yang digunakan untuk mengukur

efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Rasio ini

digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya

A. Perputaran Total Aktiva

Perputaran total aktiva merupakan rasio yang digunkan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva. Menurut Kasmir (2014) rata-rata

perputaran total aktiva industri adalah 2 kali.

Adapun hasil perhitungan besarnya perputaran total aktiva PT. HM. Sampoerna

Tbk, periode 2013-2015 dapat disajikan dalam bentuk tabel berikut:

Tabel 4.10

Hasil Perhitungan Perputaran Total Aktiva PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Penjualan (a) Total Aktiva (b) Perputaran Total Aktiva (c=a:b) Perputaran Total Aktiva Interpretasi 2013 75.025.207 27.404.594 2,74 2,7 X Baik 2014 80.690.139 28.380.630 2,84 2,8 X Baik 2015 89.069.306 38.010.724 2,34 2,3 X Baik Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Perputaran total aktiva PT. HM. Sampoerna Tbk, tahun 2013 sebanyak 2,7 kali.

Artinya setiap Rp 1,00 aktiva dapat menghasilkan Rp 2,7 penjualan. Nilai rasio pada

tahun 2013 berada di atas nilai rata-rata industri, sehingga menunjukkan perusahaan

berada dalam kondisi yang baik. Pada tahun 2014 perputaran total aktiva sebanyak 2,8

kali. Artinya setiap Rp 1,00 aktiva dapat menghasilkan Rp 2,8 penjualan. Nilai rasio

perusahaan berada dalam kondisi yang baik. Pada tahun 2015 perputaran total aktiva

sebanyak 2,3 kali. Artinya setiap Rp 1,00 aktiva dapat menghasilkan Rp 2,3 penjualan.

Nilai rasio pada tahun 2015 berada di atas nilai rata-rata industri, sehingga menunjukkan

perusahaan berada dalam kondisi yang baik. Dengan demikian nilai rasio dari tahun

2013, 2014, dan 2015 secara keseluruhan berada diatas nilai rata-rata industri, sehingga

PT. HM. Sampoerna Tbk, dapat memaksimalkan aktiva yang dimiliki.

B. Perputaran Aktiva Tetap

Perputaran aktiva tetap merupakan rasio yang digunakan untuk mengukur berapa

kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Dengan kata

lain, untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap

sepenuhnya atau belum. Menurut Kasmir (2014) rata-rata perputaran total aktiva tetap

industri adalah 5 kali. Jika diatas rata-rata perusahaan dalam kondisi baik. Begitu pula

sebaliknya jika dibawah nilai rata-rata perusahaan dalam kondisi tidak baik.

Adapun hasil perhitungan besarnya perputaran aktiva tetap PT. HM. Sampoerna

Tabel 4.11

Hasil Perhitungan Perputaran Aktiva Tetap PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Penjualan (a) Total Aktiva Tetap (b) Perputaran Aktiva Tetap (c=a:b) Perputaran Aktiva Tetap Interpretasi 2013 75.025.207 6.156.764 12,19 12,2 X Baik 2014 80.690.139 7.603.116 10,61 10,6 X Baik 2015 89.069.306 8.203.394 10,86 10,9 X Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Perputaran aktiva tetap PT. HM. Sampoerna Tbk, tahun 2013 sebanyak 12,2

kali. Artinya setiap Rp 1,00 aktiva tetap dapat menghasilkan Rp 12,2 penjualan. Pada

tahun 2014 perputaran aktiva tetap sebanyak 10,6 kali. Artinya setiap Rp 1,00 aktiva

tetap dapat menghasilkan Rp 10,6 penjualan. Pada tahun 2015 perputaran aktiva tetap

sebanyak 10,9 kali. Artinya setiap Rp 1,00 aktiva tetap dapat menghasilkan Rp 10,9

penjualan. Rata-rata industri untuk perputaran aktiva tetap yaitu 5 kali, sehingga PT.

HM. Sampoerna Tbk, pada tahun 2013 sampai 2015 sangat baik, nilai perputarannya

berada diatas nilai rata-rata industri. Sehingga PT. HM. Sampoerna Tbk dapat

memaksimalkan aktiva tetap yang dimiliki.

C. Rata-rata Jangka Waktu Penagihan Piutang

Rasio ini mengukur efisiensi pengolahan piutang perusahaan, serta menunjukkan

berapa lama waktu yang diperlukan untuk melunasi piutang atau merubah piutang

menjadi kas. Rata-rata umur piutang ini dihitung dengan membandingkan jumlah

hari. Menurut Kasmir (2014) rata-rata jangka waktu penagihan piutang industri adalah

25 hari. Jika konsumen membayar tagihan tepat waktu perusahaan dalam kondisi baik.

Jika terlambat membayar utang, perusahaan dalam kondisi tidak baik.

Adapun hasil perhitungan besarnya rata-rata jangka waktu penagihan piutang

PT. HM. Sampoerna Tbk, periode 2013-2015 dapat disajikan dalam bentuk tabel

berikut:

Tabel 4.12

Hasil Perhitungan Rata-rata Jangka Waktu Penagihan Piutang PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Piutang (a) Penjualan Penjualan : 360 (b) Rata-rata Umur Piutang (c=a:b) Rata-rata Umur Piutang Interpretasi 2013 1.393.160 75.025.207 208.403,35 6,68 6,7 Hari Baik 2014 1.009.645 80.690.139 224.139,28 4,50 4,5 Hari Baik 2015 2.458.742 89.069.306 247.414,74 9,94 10,0 Hari Baik Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Rata-rata industri untuk jangka waktu penagihan piutang adalah 25 hari. Artinya

kondisi PT. HM. Sampoerna Tbk, untuk rata-rata jangka waktu penagihan pada tahun

2013 sampai 2015 dalam keadaan baik, karena nilainya berada dibawah nilai rata-rata

industri. Dengan demikian, PT. HM. Sampoerna Tbk, mampu melakukan penagihan

D. Perputaran Persediaan

Rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam

sediaan (inventory) ini berputar dalam suatu periode. Dapat diartikan pula bahwa

perputaran sediaan merupakan rasio yang menunjukkan berapa kali jumlah barang

sediaan diganti dalam satu tahun. Semakin kecil rasio ini, semakin kurang baik demikian

pula sebaliknya. Menurut Kasmir (2014) rata-rata perputaran persediaan industri adalah

20 kali. Jika diatas rata-rata perusahaan dalam kondisi baik. Karena perusahaan tidak

menahan persediaan dalam jumlah yang berlebihan.

Adapun hasil perhitungan besarnya perputaran persediaan PT. HM. Sampoerna

Tbk, periode 2013-2015 dapat disajikan dalam bentuk tabel berikut:

Tabel 4.13

Hasil Perhitungan Perputaran Persediaan PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Harga Pokok

Penjualan (a) Persediaan (b) Perputaran Persediaan (c=a:b) Perputaran Persediaan Interpretasi 2013 75.025.207 17.332.558 4,33 4,3 X Tidak Baik 2014 80.690.139 17.431.586 4,63 4,6 X Tidak Baik 2015 89.069.306 19.071.523 4,67 4,7 X Tidak Baik Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Rasio perputaran PT. HM. Sampoerna TBk, pada tahun 2013, 2014 dan 2015

berada dibawah nilai rata-rata industri, sehingga dikatakan tidak baik. Perputaran

produktif dan banyak sediaan barang yang menumpuk. Hal ini akan mangakibatkan

investasi dalam tingkat pengembalian rendah.

4.3.4 Perhitungan Rasio Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana

aktiva perusahaan dibiayai dengan hutang. Artinya berapa besar beban hutang yang

ditanggung perusahaan dibandingkan dengan aktivanya.

A. Debt to Asset Ratio (Rasio Hutang atas Aktiva)

Debt to assets ratio merupakan rasio hutang yang digunakan untuk mengukur perbandingan antara total hutang dengan total aktiva. Dengan kata lain, seberapa besar

aktiva perusahaan dibiayai oleh hutang atau seberapa besar hutang perusahaan

berpengaruh terhadap pengelolahan aktiva. Menurut Kasmir (2014) standart rasio yang

digunakan untuk mengukur debt to assets ratio adalah 35% (0,35:1). Jika rata-rata debt

to asset ratio perusahaan masih dibawah rata-rata industri, perusahaan akan sulit untuk

memperoleh pinjaman. Kondisi tersebut juga menunjukkan perusahaan dibiayai hampir

separuhnya utang. Jika perusahaan tersebut menambah utang, perusahaan perlu

menambah dulu ekuitasnya. Secara teoritis, apabila perusahaan dilikuidasi masih mampu

menutupi utangnya dengan aktiva yang dimiliki.

Adapun hasil perhitungan besarnya debt to assets ratio PT. HM. Sampoerna Tbk,

Tabel 4.14

Hasil Perhitungan Debt to Assets Ratio PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Total Aktiva

(a) Total Hutang (b) Debt Asset Ratio (c=b:a) Debt Asset Ratio (%) Interpretasi 2013 27.404.594 13.249.559 0,48 48 Tidak baik 2014 28.380.630 14.882.516 0,52 52 Tidak baik 2015 38.010.724 5.994.664 0,16 16 Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Debt to assets ratio PT. HM. Sampoerna Tbk, pada tahun 2013 sebesar 48%. Rasio ini menunjukkan pendanaan perusahaan dibiayai oleh hutang. Artinya, bahwa

setiap Rp 100,00 pendanaan perusahaan, Rp 48,00 dibiayai dengan hutang dan Rp 52,00

disediakan oleh pemegang saham. Nilai rasio pada tahun 2013 berada diatas nilai

rata-rata industri, sehingga menunjukkan PT. HM Sampoerna Tbk berada pada kondisi tidak

baik. Debt to assets ratio PT. HM. Sampoerna Tbk, pada tahun 2014 sebesar 52%.

Rasio ini menunjukkan pendanaan perusahaan dibiayai oleh hutang. Artinya, bahwa

setiap Rp 100,00 pendanaan perusahaan, Rp 52,00 dibiayai dengan hutang dan Rp 48,00

disediakan oleh pemegang saham. Nilai rasio pada tahun 2014 berada diatas nilai

rata-rata industri, sehingga menunjukkan PT. HM Sampoerna Tbk berada pada kondisi tidak

baik. Debt to assets ratio PT. HM. Sampoerna Tbk, pada tahun 2015, sebesar 16%.

Rasio ini menunjukkan pendanaan perusahaan dibiayai oleh hutang. Artinya, bahwa

setiap Rp 100,00 pendanaan perusahaan, Rp 16,00 dibiayai dengan hutang dan Rp 84,00

rata-rata industri, sehingga menunjukkan PT. HM Sampoerna Tbk berada pada kondisi baik.

Pada tahun 2013 dan 2014 nilai rasio berada diatas rata-rata. Artinya, pendanaan dengan

hutang semakin banyak jadi semakin sulit bagi PT. HM. Sampoerna Tbk untuk

memperoleh tambahan pinjaman. Karena dikhawatirkan perusahaan tidak mampu

menutupi hutang-hutangnya dengan aktiva yang dimiliki. Pada tahun 2015 nilai rasio

berada dibawah nilai rata-rata, artinya pendanaan dengan hutang semakin rendah, jadi

semakin mudah bagi perusahaan untuk memperoleh pinjaman.

B. Debt to Equity Ratio (Rasio Hutang atas Modal)

Debt to equity ratio merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang

dijadikan untuk jaminan hutang. Bagi kreditor, semakin besar rasio ini, akan semakin

tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan

yang mungkin terjadi diperusahaaan. Menurut Kasmir (2014) standart rasio yang

digunakan untuk mengukur debt to equity ratio adalah 80% (0,8:1). Jika debt to equity

ratio diatas rata-rata maka perusahaan dianggap kurang baik.

Adapun hasil perhitungan besarnya debt to equity ratio PT. HM. Sampoerna

Tabel 4.15

Hasil Perhitungan Debt to Equity Ratio PT. HM. Sampoerna Tbk Tahun 2013-2015 Tahun Total Hutang

(a) Total Modal (b) Debt to Equity Ratio (c=a:b) Debt to Equity Ratio (%) Interpretasi 2013 13.249.559 14.155.035 0,94 94 Tidak Baik 2014 14.882.516 13.498.114 1,10 110 Tidak Baik 2015 5.9946.64 32.016.060 0,19 19 Baik

Sumber Laporan Keuangan PT. HM. Sampoerna Tbk tahun 2013-2015

Debt to equity ratio PT. HM. Sampoerna Tbk, pada tahun 2013 sebesar 94%, rasio ini menunjukkan bahwa kreditor menyediakan Rp 94,00 untuk setiap Rp 100,00

yang disediakan pemegang saham, atau perusahaan dibiayai oleh hutang sebanyak 94%.

Nilai rasio pada tahun 2013 berada diatas nilai rata-rata industri, sehingga menunjukkan

PT. HM Sampoerna Tbk berada pada kondisi tidak baik. Debt to equity ratio PT. HM.

Sampoerna Tbk, pada tahun 2014 sebesar 110%, rasio ini menunjukkan bahwa kreditor

menyediakan Rp 110,00 untuk setiap Rp 100,00 yang disediakan pemegang saham, atau

perusahaan dibiayai oleh hutang sebanyak 110%. Nilai rasio pada tahun 2014 berada

diatas nilai rata-rata industri, sehingga menunjukkan PT. HM Sampoerna Tbk berada

pada kondisi tidak baik. Debt to equity ratio PT. HM. Sampoerna Tbk, pada tahun 2015

sebesar 19%, rasio ini menunjukkan bahwa kreditor menyediakan Rp 19,00 untuk setiap

Rp 100,00 yang disediakan pemegang saham, atau perusahaan dibiayai oleh hutang

sebanyak 19%. Nilai rasio pada tahun 2015 berada dibawah nilai rata-rata industri,

2013 dan 2014 PT. HM. Sampoerna Tbk, dianggap tidak baik, karena nilai rasio berada

diatas nilai rata-rata industri. Untuk tahun 2015 PT. HM. Sampoerna Tbk, dianggap