32 BAB III

METODE PENELITIAN 3.1 Pendekatan, Jenis dan Metode Penelitian

Dalam setiap penelitian agar dapat dipertanggungjawabkan secara ilmiah, maka diperlukan teknik yang benar untuk mendapatkan data-data dan mengolahnya secara benar sesuai kaidah keilmuan. Penggunaani tekniki penelitiani adalahi sebagaii alati bantui dalami pelaksanaani penelitiani ataui icara yangi tepati terutamai dalami mengumpulkani data. Penelitiani ini imenggunakan pendekataniikuantitatif, dimanai dalami mengumpulkan idata iberlandaskan ifilsafat ipositivisme. Pendekatan positivistik menggunakan logika berpikir deduktif, menganggap suatu realitas akan berlaku umum dan bersifat sama di semua tempat (Martono, 2010).

Pendekatan kuantitatif bertujuan untuk menguji kebenaran hipotesis dari suatu rumusan dengan menggunakan analisis statistik, sehingga dapat menghasilkan suatu kesimpulan yang dapat dijelaskan. Penelitian kuantitatif dilakukan dengan mengumpulkan data yang berupa angka. Data yang berupa angka tersebut kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah di balik angka-angka tersebut (Martono, 2010). Penelitian ini menggunakan pendekatan kuantitatif karena data penelitian berupa angka-angka dan analisis data dilakukan dengan menggunakan statistik.

Berdasarkan tujuan penelitian, jenis penelitian ini merupakan penelitian eksplanatif, yaitu penelitian yang berupaya menjelaskan mengapa suatu fenomena atau gejala sosial terjadi. Penelitian ini menghubungkan satu fenomena dengan

fenomena yang lain (Martono, 2010). Penelitiani ini ibersifat asosiatifi kausali artinya, penelitiani ini ibertujuan untuki mengetahuii hubungani dan sebabi akibati antarai dua variabeli ataui lebih, yaitui variabel ibebas (X) terhadapi variabel iterikat (Y). Dalam penelitian ini “Profitabilitas dan EVA” sebagai variabel independen dan “Return Saham” sebagai variabel dependen. Maka konteks sifat penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan EVA terhadap return saham syariah.

3.2 Populasi dan Sampel

3.2.1 Populasi

Dalam metode penelitian kata populasi amat populer, digunakan untuk menyebutkan serumpun atau sekelompok objek yang menjadi sasaran penelitian. Oleh karenanya, populasi penelitian merupakan keseluruhan dari objek penelitian yang dapat berupa manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai, peristiwa, sikap hidup dan sebagainya, sehingga objek-objek ini dapat menjadi sumber data penelitian (Bungin, 2005).

Dalam penelitian ini, populasi yang digunakan adalah seluruh perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) yang dapat diakses melalui www.idx.co.id yang kemudian diperkecil lagi menjadi perusahaan yang terdaftar dalam Jakarta Islamic Index sebagai parameter perkembangan pasar modal syariah di Indonesia.

3.2.2 Sampel

Sampel merupakan bagian dari populasi yang memiliki ciri ciri atau keadaan tertentu yang akan diteliti. Atau, sampel dapat didefiniskan sebagian

anggota populasi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasi. Dalam penelitian kuantitatif, sampel merupakan sebuah isu yang sangat krusial yang dapat menentukan keabsahan hasil penelitian (Martono, 2010). Adapun sampel yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di JII periode 2016-2018.

3.3 Teknik Sampling

Adapun dalam penelitian ini menggunakan purposive sampling yang masuk dalam teknik pengambilan sampel nonprobability sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu, dimana dalam penelitian ini peneliti menentukan sendiri karakteristik sampel dengan tetap mengutamakan keabsahan dan kriteria sampel yang baik. Adapun kriteria yang digunakan untuk memilih sampel pada penelitian ini adalah sebagai berikut :

1. Perusahaan yang terdaftar (listing) di JII selama periode pengamatan Juni 2016 hingga November 2018.

2. Tidak mengalami delisting selama periode pengamatan

3. Perusahaan tersebut menerbitkan laporan keuangan berturut turut selama periode pengamatan dan dapat diakses oleh publik.

4. Perusahaan mempublikasikan laporan keuangan yang lengkap terkait data-data yang dibutuhkan variabel penelitian.

5. Perusahaan tersebut melaporkan laporan keuanganya dalam mata uang rupiah.

3.4 Obyek Penelitian

Menurut (Supranto, 2000) obyek penelitian adalah himpunan elemen yang dapat berupa orang, organisasi atau barang yang akan diteliti. Kemudian dipertegas oleh (Dayan, 1986) obyek penelitian adalah pokok persoalan yang hendak diteliti untuk mendapatkan data secara lebih terarah. Dalam penelitian ini yang menjadi obyek penelitian adalah laporan keuangan tahunan perusahaan yang terdaftar di JII selama periode 2016-2018 yang dapat diakses melalui www.idx.co.id yang meliputii laporan ilaba irugi, icatatan atas ilaporan ikeuangan dan iharga isaham.

3.5 Operasionalisasi Variabel

Operasional variabel adalah pengertian variabel (yang diungkap dalam definisi konsep) tersebut, secara operasional, secara praktik, secara nyata dalam lingkup obyek penelitian/obyek yang diteliti. Konsep operasional variabel digunakan untuki membatasii parameteri atau indikatori yang idiinginkan ipeneliti selama ipenelitian, isehingga iapa pun ivariabel ipenelitian, isemuanya imuncul dari ikonsep iitersebut (Bungin, 2006). Variabel yang digunakan dalam penelitian ini adalah variabel bebas dan variabel terikat.

3.5.1. Variabel Terikat (Dependent Variabel)

Variabel terikat merupakan variabel yang dipengaruhi oleh variabel bebas. Keberadaan variabel ini dalam penelitian kuantitatif sebagai variabel yang dijelaskan dalam topik penelitian. Variabel ini biasa disimbolkan dengan variabel “y”. Dalam penelitian ini yang menjadi variabel terikat adalah return saham. Menurut Fakhan dan Ika dikutip (Pamungkas, 2018) returni saham

dapati diartikani sebagaii tingkati kembaliani keuntungani yangi dinikmatii oleh pemodali atasi suatui investasii yang dilakukannya. Selanjutnya untuk menghitung return saham dapat digunakan rumus :

Keterangan :

Pt = harga saham pada tahun x

Pt-1 = harga saham pada tahun x-1

3.5.2 Variabel Bebas (Independent Variabel)

Variabel bebas merupakan variabel yang mempengaruhi variabel lain atau menghasilkan akibat pada variabel yang lain. Keberadaan variabel ini dalam penelitian kuantititatif merupakan variabel yang menjelaskan terjadinya fokus atau topik penelitian dan disimbolkan dengan “x”. Dalam penelitian ini yang menjadi variabel bebas adalah sebagai berikut :

3.5.2.1 Return on Assets

Return on assets merupakani rasioi keuangani perusahaani yang berhubungani dengani profitabilitasi yang digunakani untuki mengukur kemampuani perusahaani menghasilkani keuntungani atau laba (profitabilitas) padai tingkati pendapatan, aseti dan modali sahami tertentu (Mamduh & Abdul Halim, 2003). ROAi merupakani rasioi yangi mengukuri tingkat pengembaliani dari bisnisi atasi seluruhi aseti yang ada dengani katai lain

Return Saham = 1 1 x x x p p p

rasioi ini menggambarkani efisiensii penggunaani dana dalami perusahaan. Dalam (Wicaksana, et al., 2018) ROA dapat diformulasikan dengan :

3.5.2.1

Return on Equity (ROE)

ROEi dihitungi dengani membagiii labai bersihi terhadapi totali ekuitas. Rasioi ini menunjukkani efisiensii penggunaani imodal isendiri. Return on

Equityi yang tinggii mencerminkani kemampuani perusahaani dalam

menghasilkani keuntungani yang tinggii pulai bagii pemegangi isaham. Semakini mampu perusahaani memberikani keutungani bagi ipemegang saham, maka isaham tersebuti diinginkani untuk idibeli. Dengani demikian Return on Equity akani mempengaruhii perubahani hargai saham. Semakini tinggii resiko, makai return yang idiharapkan jugai akani semakin tinggi. Rumusi Return On Equity yangidapat digunakan sebagai berikut : (Kasmir, 2008):

3.5.3.3.Net Profit Margin (NPM)

Rasioi ini mengukuri kemampuani perusahaani menghasilkan pendapatani bersihnyai terhadapi total penjualani yang dicapaii oleh perusahaan. Jadii kinerjai keuangani perusahaani dalam menghasilkani laba bersihi atas penjualani semakin meningkati makai hal ini akani berdampak padai meningkatnyai pendapatan yang akani diterimai oleh para ipemegang

ROA = a totalkativ mpajak labasebelu ROE= as totalekuit ak setelahpaj lababersih

saham (Kasmir, 2008). NPM dihitungi dengan membagii pendapatani bersih setelah pajaki dengani total penjualan. (Aryanti, Mawardi dan Selvi, 2016) NPM dapat dirumuskan sebagai berikut :

3.5.3.4 Economic Value Added (EVA)

Economici Valuei Addedl adalahl labai ekonomii yangi dihasilkani perusahaanl setelahl semual biayal modall di kurangkan. Secarai lebihi ispesifik, EVAi adalahi labai operasionali bersihi setelahi pajaki (Net Operating Profit After Tax/ NOPAT) dikurangii bebani nilaii biayai modali untuki modali yangi digunakani (Capital Charges). EVAi diukuri dengani satuani Rupiahi peri lembari isaham. Berikut formulasi EVA menurut (Endang, 2016) :

Keterangan :

EVAi = Economici Valuei Addedi NOPATi = Neti Operatingi Afteri Taxi

WACCi = Weightedi Averagei Costi of Capitali

Darii rumusani di atas, makai perhitungani EVA dapati dilakukani dengan langkah-langkahi sebagaii berikut :

1. Menghitungi NOPATi (Net Operating After Tax)

Neti Operatingi Profiti Afteri Taxi merupakani labai operasii setelahipajaki yang merupakani penyesuaiani darii Earningsi Beforei

NPM = alan totalpenju ak setelahpaj lababersih

Interest and iTax, dimanai labai operasii dihitungi sebelum dikurangkan dengan financing cost. Rumus yang digunakan adalah :

2. Menghitung Invested Capital

Investedi Capitali merupakani jumlahi dana yang idiinvestasikan perusahaani untuki membiayai iusahanya, yang merupakani penjumlahan dari totali ekuitasi dan hutang (Saputra, 2010). Invested Capital dirumuskani sebagai berikut :

3. Menghitung WACC (Weight Average Cost of Capital)

Weighti Averagei Cost of Capital adalahi biayai ekuitasi dan biaya hutangi masing-masingi dikalikani dengani presentasei ekuitas dan hutang dalam struktur modal perusahaan. Menurut (Saputra, 2010) biaya modal rata-rata dihitung dengan formulasi sebagai berikut :

Keterangan :

D = The Level of Debt Capital rd = Cost of Debt

E = The Level of Equity Capital Re = Cost of Equity

T = Tax Rate Dengan cara :

NOPAT = EAT + Beban Bunga

Invested Capital = Total Utang + Ekuitas

4.

Capital Charges

Capital Charges didapat dengan mengalikan WACC dengan invested capital. Invested capital merupakan hasil dari penjabaran perkiraan dalam neraca untuk melihat besarnya modal yang diinvestasikan dalam perusahaan oleh kreditur dan pemegang saham serta seberapa besar modal yang diinvestasikan dalam aktivitas operasi dan operasional lainnya.

Invested capital dapat dihitung dengan menjumlahkan total hutang dan total ekuitas perusahaan. Capital charges menunjukkan seberapa besar biaya kesempatan modal yang telah disuntikkan kreditur dan

Cost of Debt (rd) =

Tingkat Modal dan Ekuitas=

Cost of Equity (re) =

Tingkat Pajak (Tax) = Tingkat Modal (D) =

pemegang saham (Saputra, 2010). Hasil akhir perhitungan EVA akan dibagi 1 Trilliun untuk mempermudah interpretasi hasil perhitungan

3.6 Metode Pengumpulan Data

Di setiap penelitian ilmiah, bahasan metode pengumpulan data menjadi amat penting. Metode pengumpulan data adalah bagian instrumen pengumpulan data yang menentukan berhasil atau tidaknya suatu penelitian. Kesalahan penggunaan metode pengumpulan data atau metode pengumpulan data yang tidak digunakan semestinya akan berakibat fatal terhadap hasil-hasil penelitian yang dilakukan (Bungin, 2010). Pada penelitian kuantitatif dikenal beberapa metode, dalam penelitian ini metode pengumpulan data yang digunakan adalah metode dokumentasi atau dokumenter.

Secara spesifik data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari sumber kedua atau sumber sekunder sesudah sumber primer. Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan tahunan perusahaan yang merupakan sampel penelitian tahun 2016-2018 dan harga saham. Data yang dibutuhkan adalah :

1. Neraca

2. Laporan laba rugi

3. Laporan Perubahan Ekuitas 4. Harga saham.

3.7 Analisis Data

Analisis data merupakan proses pengolahan, penyajian, interpretasi dan analisis data yang diperoleh dari lapangan dengan tujuan agar data yang disajikan mempunyai makna, sehingga pembaca dapat memahami hasil penelitian (Martono, 2010). Teknik analisis yang digunakan dalam penelitan ini adalah analisis regresi berganda data panel. Analisis regresi berganda merupakan analisis untuk mengetahui pengaruh variabel bebas (independen) yang jumlahnya lebih dari satu terhadap satu variabel terikat (dependen).

Penelitian ini menggunakan metode data panel, Metode data panel merupakan suatu metode yang digunakan untuk melakukan analisis empiric yang tidak mungkin dilakukan jika hanya menggunakan data time series atau data cross section saja. Adapun data panel merupakan gabungan antara data cross section dan data time series. Data cross section adalah data yang dikumpulkan dalam satu waktu terhadap banyak individu sedangkan data time series merupakan data yang dikumpulkan dari waktu ke waktu terhadap suatu individu,

Dalam penelitian ini yang akan diteliti adalah bagaimana return saham (Y), apakah akan dipengaruhi oleh ROA (X1), ROE (X2 ), NPM (X ) dan EVA (3 X4 ) berdasarkan variabel yang digunakan, maka hubungan antar variabel dapat dinyatakan sebagai berikut : Y = f[x1,x2,x3,x4] bentuk persamaan regresi dapat dinyatakan sebagai berikut :

Keterangan :

Y = Return Saham Jakarta Islamic Index Y = a + 𝑏1𝑥1 + 𝑏2𝑥2 + 𝑏3𝑥3 + 𝑏4𝑥4+ e

A = Konstanta 1 X = ROA 2 X = ROE 3 X = NPM 4 X = EVA e = error

Penelitian ini meliputi analisis statistik deskriptif dan uji analisis regresi berganda. Sebelum melakukan analisis regresi linier berganda, maka diperlukan uji pemilihan model data panel untuk menentukan model mana yang paling tepat digunakan untuk menggambarkan hubungan antar variabel. Kemudian uji asumsi klasik, untuk memastikan apakah model tersebut tidak terdapat masalah normalitas, multikolinieritas, autokorelasi, dan heteroskedastisitas. Jika semua uji tersebut terpenuhi, maka model analisis layak untuk digunakan. Langkah-langkah uji asumsi klasik pada penelitian ini adalah sebagai berikut :

3.7.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif adalah suatu pengolahan data yang bertujuan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata- rata (mean), standar deviasi, varian, maksimum dan minimum dikutip Pamungkas dalam (Ghozali, 2016).

3.7.2 Metode Data Panel

Pada penelitian yang menggunakan data panel, diperlukan uji ketepatan model untuk menentukan model yang paling tepat dari 3 model yang digunakan

dalam analisis regresi data panel. (Aji, 2011) menyatakan bahwa terdapat tiga metode dalam mengestimasi model regresi dengan data panel, yaitu Pooled Least Square/Common Effect atau biasa menggunakan metode Ordinary Least Square (OLS), Fixed Effect (FE), dan Random Effect (RE).

3.7.2.1 Ordinary Least Square / Common Effect

Model ini menggabungkan data cross section dan data time series, kemudian dengan menggunakan metode OLS terhadap data panel tersebut. Dari pendekatan ini kita tidak dapat melihat perbedaan antar individu dan perbedaan antar waktu karena interseptnya maupun slope sama. Model ini tidak memperhatikan adanya perbedaan karakteristik dalam cross section maupun time series dalam persamaan nya dapat ditulis sebagai berikut (Gujarati, 2012) :

3.7.2.2 Model Fixed Effect

Dalam model ini memiliki intercept yang mungkin berubah-ubah untuk setiap individu dan waktu, dimana setiap unit cross section bersifat tetap secara time series persamaan dari model dalam (Gujarati, 2012) adalah sebagai berikut :

Dengan keterangan merupakan variabel dummy sebanyak N-1 dan T-1, selain itu model ini masih banyak mempunyai kekurangan yaitu kekurangan derajat kebebasan (degree of freedom) akibat jumlah sample yang terbatas dan adanya multikolinieritas yang diakibatkan oleh banyaknya variabel dummy yang diestimasi sedangkan kemampuan estimasinya masih terbatas,

𝑌𝑖𝑡 = 𝛽1 + 𝛽2 + 𝛽3𝑋3𝑖𝑡 + ⋯ + 𝛽𝑛𝑋𝑛𝑖𝑡 + 𝑒𝑖𝑡

terutama jika terdapat variabel dummy yang diestimasi, ditambah lagi kemungkinan korelasi diantara komponen residual spesifik (cross section dan time series)

3.7.2.3 Model Random Effect

Model ini mempunyai kesamaan dengan model sebelumnya yaitu fixed effects, dimana dimasukan juga dimensi individu dan waktu namun pembeda model ini dari fixed effects adalah dalam mengestimasi dimasukan juga error term karena dalam mengasumsikan error term berhubungan dengan dimensi individu maupun waktu, dalam persamaannya yang ditulis dalam (Gujarati, 2012) adalah sebagai berikut:

Dimana 𝑒𝑖𝑡 adalah gangguan (error term) yang merupakan gabungan dari time series dan cross section, untuk melihat apakah model yang digunakan adalah Fixed Effects atau Random Effects maka harus dilakukan uji Correlated Random Effects–Hausman Test

3.7.3 Pemilihan Metode Data Panel

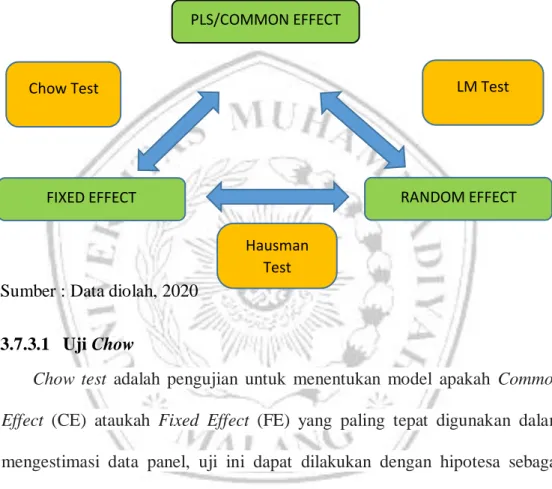

(Gujarati, 2012) dalam menentukan model terbaik antara Ordinary Least Square/Common Effect, Fixed Effect, dan Random Effect menggunakan tiga teknik estimasi model. Tiga teknik ini digunakan dalam regresi data panel untuk memperoleh model yang tepat dalam mengestimasi regresi data panel. Tiga uji yang digunakan, pertama Chow test digunakan untuk memilih antara model Ordinary Least Square atau Fixed Effect. Kedua, Hausman test digunakan untuk memilih antara model Fixed Effect atau random effect yang terbaik dalam

mengestimasi regresi data panel. Ketiga, Lagrange Multiplier digunakan untuk memilih antara model Common Effect dan Random Effect.

Penggunaan ketiga pengujian tersebut dalam pemilihan model terbaik regresi data panel dapat digambarkan sebagai berikut :

Diagram 3.1 Pemilihan Model Analisis Regresi Berganda Data Panel

Sumber : Data diolah, 2020

3.7.3.1 Uji Chow

Chow test adalah pengujian untuk menentukan model apakah Common Effect (CE) ataukah Fixed Effect (FE) yang paling tepat digunakan dalam

mengestimasi data panel, uji ini dapat dilakukan dengan hipotesa sebagai berikut :

0

H : Model Common Effect a

H : Model Fixed Effect

Dasar penolakan H0 dapat menggunakan pertimbangan statistk probabilitas chi-square. H ditolah jika P-Value lebih kecil dari nilai 0,05 0

PLS/COMMON EFFECT RANDOM EFFECT FIXED EFFECT Hausman Test LM Test Chow Test

(alpha) sebaliknya,H diterima jika P-Value lebih besar dari nilai 0,05 (alpha) 0 (Gujarati, 2012).

3.7.3.2 Uji Haussman

Uji Hausman adalah pengujian statistik untuk memilih apakah model

Fixed Effect atau Random Effect yang paling tepat digunakan, uji ini dapat

dilakukan dengan hipotesa sebagai berikut :

0

H : Model Random Effect a

H : Model fixed Effect

Dasar penolakan H0 dengan menggunakan pertimbangan Statistic Chi-Square. H diterima dan 0 H ditolak jika p-value > 0,05 (alpha), yang a berarti model yang tepat digunakan dalam regresi ini adalah Random Effect model. H ditolak dan 0 H diterima jika P-value < 0,05 (alpha), yang a berarti model yang tepat digunakan dalam regresi ini adalah fixed effect model (Gujarati, 2012)

3.7.3.3 Uji Lagrange Multiplier

Uji Langrange Multiplier adalah uji untuk mengetahui apakah model

Random Effect atau model Common Effect yang paling tepat digunakan, uji

ini dapat dilakukan dengan hipotesa sebagai berikut :

0

H : Commont Effect a

H : Random ffect

Dasar penolakan H0 dengan menggunakan pertimbangan statistik Chi-Square. H diterima dan 0 H ditolak jika P-value > 0,05 (alpha), yang a berarti model yang tepat digunakan dalam regresi ini adalah common effect

model. H ditolak dan 0 H diterima jika P-value < 0,05 (alpha), yang a berarti model yang tepat digunakan dalam regresi ini adalah random effect model (Gujarati, 2012).

3.7.4 Uji Asumsi Klasik

Untuk mengetahui apakah ada pelanggaran asumsi klasik ekonometrika maka dilakukan pengujian terhadap asumsi klasik ekonometrika yaitu normalitas, multikolonieritas, autokorelasi dan heteroskedastisitas.

3.7.4.1 Uji Normalitas

Uji normalitas data dilakukan dengan maksud untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Uji normalitas data dalam penelitian ini menggunakan istogram-normality test yang terdapat pada aplikasi Eviews 10. Data penelitian dikatakan menyebar normal atau memenuhi uji normalitas apabila angka signifikasi (SIG) > 0,05 maka data berdistribusi normal dan jika signifikasi (SIG) < 0,05 maka data tidak berdistribusi normal, dikutip Ansori dalam (Ghozali, 2005).

3.7.4.2 Uji Multikolinearitas

Bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Uji ini dilakukan untuk melihat apakah ada korelasi yang erat antar variabel bebas yang akan digunakan dalam suatu regresi. Regresi yang baik adalah suatu regresi yang tidak memiliki multikolonieritas didalamnya sehingga tidak ada gangguan yang diharapkan akan terjadi pada regresi tersebut (Ghozali, 2011).

Uji multikolinearitas model ini adalah dengan melihat koefisien korelasi (r) antar variabel independen. Jika koefisien korelasi cukup tinggi (r > 0,8) maka diduga ada ada multikolinearitas dalam model. Hasil pengujian multikolinearitas menggunakan eviews 10 penelitian ini sebagai berikut (Widarjono, 2013).

3.7.4.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam model regresi linier ada hubungan kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Menurut (Ghozali, 2011). Masalah ini sering muncul pada data yang didasarkan waktu berkala seperti bulanan atau tahunan.

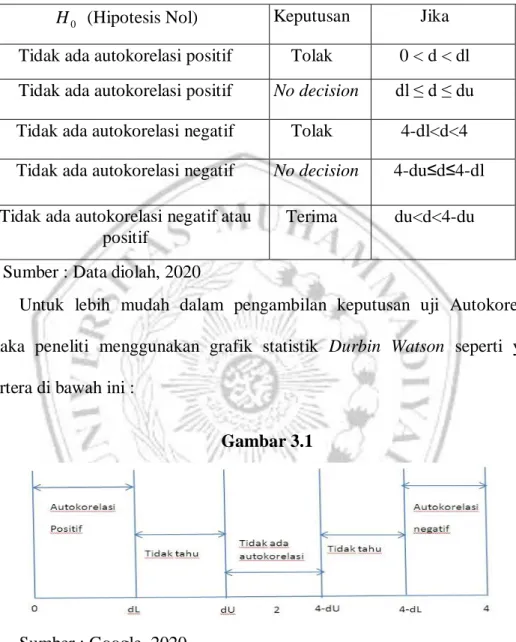

Dalam model analisis regresi linier berganda juga harus bebas dari autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui ada tidaknya autokorelasi perlu dilakukan pengujian terlebih dahulu dengan menggunakan Statistik d Durbin Watson (DW). Kemudian nilai tersebut di olah dengan bantuan tabel Durbin Watson untuk menentukan nilai dL, dU, 4-dU dan 4-dL. Setelah itu, nilai-nilai tersebut dibandingkan dengan grafik statistik pengambilan keputusan Autokorelasi untuk menentukan posisi nilai DW apakah berada dalam posisi Autokorelasi atau tidak (Widarjono, 2013). Hipotesis yang akan diuji dalam penelitian ini adalah :

0

H : tidak ada autokorelasi (r = 0)

1

Berdasarkan tes Durbin Watson, pengambilan keputusan ada tidaknya autokorelasi berdasarkan pada ketentuan :

Tabel 3.1 Pengambilan Keputusan Ada atau Tidaknya Autokorelasi

Sumber : Data diolah, 2020

Untuk lebih mudah dalam pengambilan keputusan uji Autokorelasi, maka peneliti menggunakan grafik statistik Durbin Watson seperti yang tertera di bawah ini :

Gambar 3.1

Sumber : Google, 2020

3.7.4.4 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika varian dan residual satu pengamatan ke pengamatan

0

H (Hipotesis Nol) Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4-dl<d<4 Tidak ada autokorelasi negatif No decision 4-du≤d≤4-dl Tidak ada autokorelasi negatif atau

positif

lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Gejala heterokedastisitas sering terjadi pada data cross section. Sehingga sangat dimungkingkan terjadi heterokedasitas pada data panel. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2016).

Untuk mendeteksi ada tidaknya heteroskedastisistas dalam penelitian ini menggunakan uji glejser. Uji glejsier mengusulkan untuk meregres nilai absolut residual terhasap variabel independen. Hal tersebut dapat dibuktikan dengan melihat apakah probabilitas signifikansinya berada d atas tingkat kepercayaan 5% atau tidak. jika Sig > 0,05 maka dapat dikatakan model regresi tidak mengandung adanya heteroskedastisitas (Ghozali, 2016).

3.7.5 Uji hipotesis

3.7.5.1 Analisis Regresi Linier Berganda

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Analisis statistik yang dilakukan dengan menggunakan program Eviews dan Microsoft Excel (Dewi, Hari dan Wahyuning, 2018). Teknik analisis regresi linier berganda digunakan untuk menjelaskan hubungan dan seberapa besar pengaruh variabel variabel independen (bebas)

terhadap variabel dependen (terikat). Persamaan regresi linier berganda dapat di nyatakan secara sistematik sebagai berikut :

Keterangan :

Y = Return Saham Jakarta Islamic Index A = Konstanta 1 X = ROA 2 X = ROE 3 X = NPM 4 X = EVA e = error

3.7.5.2 Uji Parsial (Uji Statistik t)

Uji ini bertujuan untuk menguji pengaruh parsial antara variabel bebas (ROA, ROE, NPM dan EVA) terhadap variabel terikat (return saham) dengan mengasumsikan variabel lain, adalah konstan (Dewi, Hari dan Wahyuning, 2016). Pengujian ini di lakukan pada tingkat keyakinan 95% dengan ketentuan sebagai berikut:

I. Apabila tingkat signifikansi lebih besar dari (α)=5% maka dapat disimpulkan bahwa H diterima dan 0 Ha ditolak.

II. Apabila tingkat siginifikansi lebih kecil dari (α)=5% maka dapat disimpulkan bahwa H ditolak dan 0 Ha diterima.

Hipotesis yang diajukan dapat dirumuskan sebagai berikut : I. Pengaruh ROA (X1) terhadap return saham (Y)

01

H = secara parsial ROA tidak berpengaruh terhadap return saham

1 a

II. Pengaruh ROE (X2) terhadap return saham (Y)

01

H = secara parsial ROE tidak berpengaruh terhadap return saham

2 a

H = secara parsial terdapat pengaruh signifikan ROE terhadap Y III. Pengaruh NPM (X ) terhadap return saham (Y) 3

03

H = secara parsial NPM tidak berpengaruh terhadap return saham

3 a

H = secara parsial terdapat pengaruh signifikan NPM terhadap Y IV. Pengaruh EVA (X4) terhadap return saham (Y)

04

H = secara parsial EVA tidak berpengaruh terhadap return saham

4 a

H =secara parsial terdapat pengaruh signifikan NPM terhadap Y 3.7.5.3 Uji signifikansi Simultan (Uji F)

Uji statistik F pada dasarnya menguji apakah secara keseluruhan variabel independen atau bebas mempunyai hubungan yang linier dengan variabel dependen atau terikat secara simultan. Untuk menguji hipotesis ini digunakan uji statistik F dengan kriteria pengambilan keputusan apabila nilai signifikansi Prob(F-statistic) < 0,05 maka model regresi dapat digunakan untuk memprediksi variabel dependen. Atau dapat dikatakan bahwa variabel-variabel independen secara bersama-sama berpengaruh terhadap variabel dependen (Ghozali, 2016). Pengujian ini dilakukan pada tingkat keyakinan 95% dengan ketentuan sebagai berikut :

1. Apabila tingkat signifikansi > (α) = 5% maka dapat disimpulkan bahwa 0

2. Apabila tingkat signifikansi < (α) = 5% maka dapat disimpulkan bahwa 0

H ditolak dan Ha diterima

Hipotesis yang diajukan untuk uji F simultan adalah sebagai berikut :

0

H = ROA, ROE, NPM dan EVA secara simultan tidak berpengaruh signifikan terhadap return saham.

a

H = ROA, ROE, NPM dan EVA secara simultan berpengaruh signifikan terhadap return saham.

3.7.5.4 Uji Koefisien Determinasi (R ) 2

Koefisien determinasi ( R ) pada intinya mengukur seberapa jauh 2 kemampuan model dalam menerangkan variasi variabel dependen. Koefisien determinasi (Adjusted R ) menunjukkan proporsi yang diterangkan oleh 2 variabel independen dalam model terhadap variabel terikatnya, sisanya dijelaskan oleh variabel lain yang tidak dimasukkan dalam model. Nilai kofisien determinasi adalah antara nol dan satu. Bila nilaiR kecil berarti 2 kemampuan variabel sangat terbatas, jika R = 0 maka tidak ada kolinieritas, 2 sebaliknya jika R = 1 maka ada kolinieritas. (Ghozali, 2016). 2

Untuk menentukan model terbaik para peneliti telah menganjurkan untuk menggunakan nilai Adjusted R Square. Koefisien determinasi dapat dilihat pada tabel Model Summary pada tabel Adjusted R Square. Besarnya nilai Adjusted R Square menunjukan seberapa besar variabel dependen dapat dijelaskan oleh variabel independen (Ghozali, 2016).