i

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN LEVERAGE

TERHADAP MANAJEMEN LABA PADA PERUSAHAAN KELUARGA YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2014-2017

SKRIPSI

Oleh:

Nama : Nur Ajeng Aulia Sarahdiva

Nomor Mahasiswa : 14311377

Jurusan : Manajemen

Bidang Konsentrasi : Keuangan

UNIVERSITAS ISLAM INDONESIA FAKULTAS EKONOMI

YOGYAKARTA 2018

ii

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE DAN LEVERAGE

TERHADAP MANAJEMEN LABA PADA PERUSAHAAN KELUARGA YANG

TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2014-2017

SKRIPSI

Ditulis dan diajukan untuk memenuhi salah satu syarat ujian akhir guna memperoleh gelar Sarjana Strata-1 Program Studi Manajemen,

Fakultas Ekonomi, Universitas Islam Indonesia

Oleh:

Nama : Nur Ajeng Aulia Sarahdiva

Nomor Mahasiswa : 14311377

Jurusan : Manajemen

Bidang Konsentrasi : Keuangan

UNIVERSITAS ISLAM INDONESIA FAKULTAS EKONOMI

YOGYAKARTA 2018

v

vi

HALAMAN PERSEMBAHAN

Bismillahirahmanirahim dengan mengucap Alhamdulillahi Rabbil ‘Alamin rasa syukur atas rahmat dan hidayah-Nya saya dapat menyelesaikan skripsi dengan baik dan lancar. Terimakasih kepada Allah SWT yang telah memberi kekuatan, kemudahan dan kelancaran dalam penyusunan skripsi ini. Kupersembahkan karya ini kepada Orang Tuaku Tercinta Bapak Gamal Suwantoro, S.H., Ibu Erma Rohimah, A.Md. dan Adikku tercinta Farhan Maulana Albayari, yang selalu ada dalam setiap langkah hidupku. Terimakasih atas do’a dan dukungan yang selalu kalian berikan untuk kesuksesan dan kebahagiaanku. Serta keluarga besar dan sahabat-sahabatku yang selalu memberikan semangat dan motivasi sehingga skripsi ini dapat diselesaikan dengan baik pula.

vii

HALAMAN MOTTO

“Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya.”

(QS. Al-Baqarah : 286)

“Sesungguhnya dibalik kesulitan ada kemudahan, maka apabila kamu telah selesai (dari suatu urusan) maka kerjakanlah dengan sungguh-sungguh urusan yang lain. Dan

hendaklah hanya kepada Tuhanmulah kamu berharap.”

(QS. Al-Insyiroh: 6-8)

“Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum, sehingga mereka mengubah keadaan yang ada pada diri mereka sendiri.”

(QS. Al-Ra’ad: 11)

“Railah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan sabar.”

viii

ABSTRAK

Penelitian empiris ini dimaksudkan untuk 1) menganalisis pengaruh kepemilikan manajerial terhadap manajemen laba, 2) menganalisis pengaruh kepemilikan institusional terhadap manajemen laba, 3) menganalisis pengaruh proporsi Dewan Komisaris independen terhadap manajemen laba, 4) menganalisis pengaruh komite audit terhadap manajemen laba, 5) menganalisis pengaruh leverage terhadap manajemen laba, 6) menganalisis pengaruh kepemilikan manajerial, kepemilikan institusional, proporsi Dewan Komisaris independen, komite audit, dan leverage secara simultan terhadap manajemen laba. Populasi pada penelitian ini adalah perusahaan-perusahaan yang listing di BEI untuk jangka waktu 4 tahun dari tahun 2014 sampai dengan tahun 2017, pengambilan sampel dilakukan dengan metode non-probability sampling melalui teknik purposive sampling. Perusahaan yang dijadikan sampel adalah perusahaan memiliki laporan keuangan yang telah dipublikasikan serta diaudit untuk empat tahun terakhir, yaitu 2014-2017, perusahaan yang memiliki laporan keuangan yang disajikan dalam mata uang Rupiah pada tahun 2014-2017, perusahaan yang melakukan pencatatan akuntansi dengan tahun buku yang berakhir pada 31 Desember selama periode tahun penelitian 2014-2017 dan perusahaan yang tidak membukukan kerugian selama periode tahun penelitian 2014-2017. Alat analisis yang digunakan pada penelitian ini adalah menggunakan analisis regresi linear berganda.

Berdasarkan hasil analisis menunjukkan bahwa 1) Tidak ada pengaruh Kepemilikan Manajerial terhadap Manajemen Laba, 2) Kepemilikan Institusional mempunyai pengaruh positif signifikan terhadap manajemen laba, 3) Dewan Komisaris Independen mempunyai pengaruh positif signifikan terhadap manajemen laba, 4) Tidak ada pengaruh Komite Audit terhadap Manajemen Laba, 5) Leverage mempunyai pengaruh positif signifikan terhadap manajemen laba, 6) Ukuran Perusahaan mempunyai pengaruh positif signifikan terhadap manajemen laba, 7) Tidak ada pengaruh Profitabilitas terhadap Manajemen Laba, 8) Kepemilikan Manajerial, Kepemilikan Institusional, Proporsi Dewan Komisaris Independen, Komite Audit, Leverage, Ukuran Perusahaan dan Profitabilitasberpengaruh secara simultan terhadap Manajemen Laba.

ix

ABSTRACT

This empirical research is intended to 1) analyze the influence of managerial ownership on earnings management, 2) analyze the influence of institutional ownership on earnings management, 3) analyze the influence of the proportion of independent Board of Commissioners on earnings management, 4 ) analyze the influence of audit committee on earnings management, 5) analyze the influence of leverage on earnings management, 6) analyze the influence of managerial ownership, institutional ownership, proportion of independent Board of Commissioners, audit committee, and simultaneous leverage on management profit. The population in this study are companies listing on the Stock Exchange for a period of 4 years from 2014 to 2017, sampling is done by non-probability sampling method through purposive sampling technique. The sample companies are companies that have published and audited financial statements for the past four years, namely 2014-2017, companies that have financial statements presented in Rupiah in 2014-2017, companies that record accounting with the financial year ended on December 31 during the 2014-2017 study period and companies that did not record losses during the 2014-2017 study year period. The analytical tool used in this study is to use multiple linear regression analysis.

Based on the analysis results show that 1) There is no effect of Managerial Ownership on Earnings Management, 2) Institutional Ownership has a significant positive influence on earnings management, 3) the Independent Board of Commissioners has a significant positive influence on earnings management, 4) There is no influence of the Audit Committee on Management Profit, 5) Leverage has a significant positive effect on earnings management, 6) Company size has a significant positive effect on earnings management, 7) There is no influence of Profitability on Earnings Management, 8) Managerial Ownership, Institutional Ownership, Proportion of Independent Commissioners, Audit Committee, Leverage, Company Size and Profitability simultaneously affect Earnings Management.

x

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirobbil’alamin, segala puji bagi Allah SWT yang telah

memberikan limpahan rahmat, hidayah, dan karunia-Nya, shalawat dan salam penulis haturkan kepada Nabi Muhammad SAW sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Mekanisme Good Corporate Governance dan Leverage

Terhadap Manajemen Laba pada Perusahaan Keluarga yang Terdaftar di Bursa Efek Indonesia Periode 2014-2017.” Skripsi ini disusun guna memenuhi salah satu

syarat dalam menyelesaikan pendidikan program sarjana strata satu (S1) pada Program Studi Manajemen Fakultas Ekonomi Universitas Islam Indonesia.

Penulis menyadari bahwa skripsi ini tidaklah sempurna karena keterbatasan dan kekurangan yang penulis miliki, karenanya penulis mengucapkan terima kasih untuk saran dan kritik yang penulis telah terima maupun yang akan diterima. Penulis juga menyadari bahwasanya penyusunan skripsi ini tidak akan berjalan dengan baik tanpa bantuan dari berbagai pihak, untuk itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT yang dengan rahmat dan hidayah-Nya selalu memberikan kekuatan, kemudahan serta kelancaran dalam segala hal yang saya lalui dalam kehidupan ini. 2. Rasulullah SAW, Nabi besar yang senantiasa menjadi panutan dan suri tauladan. 3. Orang tuaku tersayang dan tercinta, Ayahanda Gamal Suwantoro, S.H. dan Ibunda

Erma Rohimah, A.Md. yang telah merawat, mendidik, membesarkan, dan tidak henti-hentinya selalu memberikan dorongan, dukungan, doa, kasih sayang, nasihat, motivasi, saran, semangat dan pengorbanan yang luar biasa dalam setiap langkah

xi

hidup saya. untuk keberhasilan saya serta memberikan semangat sehingga dapat berjuang menyelesaikan skripsi untuk membanggakan mereka.

4. Adikku tersayang, Farhan Maulana Albayari yang selalu mendoakan, memberikan support dan telah menjadi inspirator serta motivator yang sangat luar biasa, sosok yang sangat berpengaruh dalam memberikan makna dan warna kehidupan bagi saya untuk selalu berada disampingku setiap saat, baik suka maupun duka.

5. Mbak Isahku tersayang, yang sudah merawat dan menjaga saya dan Adik saya dari kecil yang selalu mendoakan, memberikan semangat dan dukungannya selalu ada dalam keluarga baik suka maupun duka.

6. Saudara-saudara & sepupu-sepupuku tersayang. Mbak Ina, Mbak Ami, Mbak Aya, Mbak Haziqa, Mas Irbaz, Mas Imad, Mas Dika, Mbak Tia, Adik Alda, Adik Atra, Aa Adi, Aa Diqi, Aa Erik, Teteh Mela, Teteh Fitri, Teteh Nadia, Teteh Vira yang sudah selalu ada baik suka maupun duka, terima kasih selalu mendoakan, memotivasi, memberi saran serta semangat dalam hidup saya.

7. Keluarga besarku yang selalu mendoakan dan memberikan motivasi.

8. Penyemangatku, Fernan Roberto, Dimas Mirza Ramaditya dan Rivandy Satria yang senantiasa selalu memberikan doa, motivasi, mendengarkan keluh kesah selama ini dengan sabar, memberikan semangat dikala merasa gundah, menghibur dikala merasa sedih, dan membangkitkan semangat disaat merasa terpuruk.

9. Bapak Arif Singapurwoko, S.E.,M.B.A selaku Dosen pembimbing, yang bersedia meluangkan waktunya serta telah sangat sabar dan bijaksana dalam memberikan arahan ataupun petunjuk selama penyusunan skripsi ini. Terima kasih atas nasehat, saran yang telah diberikan selama penelitian ini.

10. Bapak Fathul Wahid, S.T., M.Sc., Ph.D.selaku Rektor Universitas Islam Indonesia. 11. Bapak Jaka Sriyana, SE., M.Si., Ph.D. selaku Dekan Fakultas Ekonomi Universitas

xii

12. Bapak Arif Hartono, Drs., MHRM., Ph.D. selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Islam Indonesia.

13. Bapak Anjar Priyono, S.E., M.Si., Ph.D. selaku Ketua Prodi S1 Manajemen Fakultas Ekonomi Universitas Islam Indonesia.

14. Bapak Drs. Zulian Yamit M.Si., selaku Dosen Pembimbing Akademik.

15. Seluruh Dosen Fakultas Ekonomi Universitas Islam Indonesia yang telah memberikan begitu banyak ilmu dan wawasan yang bermanfaat.

16. Seluruh karyawan dan staff tata usaha Fakultas Ekonomi Universitas Islam Indonesia yang turut membantu dalam kelancaran segala urusan selama menempuh pendidikan di kampus ini.

17. Sahabat-sahabatku dari SMP Andriana Andam, Nur Afifah, Arrizqi Qonita, Christonia Dessy, Noviyanti Listyaningrum, Laksmita Eva. Terimakasih untuk doa, semangat, perhatian, berbagi suka maupun duka selalu memberi saran & motivasi, senang bersahabat dengan kalian.

18. Sahabat-sahabatku dari SMA Fauzia Azka, Nurul Yastin Kurniawati, Anatia Puji Lestari, Rizky Husnul, Lusiyanawati, Anindha Mahiswari, Karina Risty, Dewi Rattna, Farida Nurrochmah, Alifa Ramadhanty. Terimakasih untuk doa, semangat, perhatian, dan berbagi suka maupun duka selalu memberi saran & motivasi, senang bersahabat dengan kalian.

19. Sahabat-sahabatku dari Kuliah Putri Alminanda, Helga Arabella, Dewi Nurica, Dinda Sekti Wulandari, Fauziyah Najla, Adhinda Hafiza, Ingrid Englatine, Fidia Cholifah, Pufela, Irla Aulia, Novi Tety, Amalina Apriliasari, Avida Belami, Visca Clarissa, Andita Putri, Alief Khaldy, Claudia Vilahi, Nur Mufidah. Terimakasih untuk doa, semangat, perhatian, berbagi ilmu & segala informasi, bantuan, kerjasama, dan canda tawanya selama ini. Senang bersahabat dengan kalian.

xiii

20. Teman seperjuangan Nisa ADW dan Putri Aini. Terimakasih telah membantu dan selalu memberikan semangat dan memotivasi serta meluangkan waktunya untuk berdiskusi dan berkonsultasi dengan sangat sabar.

21. Teman-Teman KKN Hidayat Yugo, Ega Sabtina, Raka Tungga, Sri Rahma, Nilam Mufidah. Terima kasih untuk pengalaman hidup bersama selama 30 hari. Terima kasih telah memberikan doa, semangat, motivasi, saran, kehangatan kekeluargaan dan untuk semua dukungannya.

22. Kakak saya Reza Widhar, Happy Kistya & Erni terima kasih telah membantu dalam menyelesaikan penelitian ini.

23. Serta pihak-pihak lain yang tidak bisa saya sebutkan satu per satu. Terima kasih telah membantu dan mendoakan sehingga skripsi dapat diselesaikan dengan baik.

Semoga Allah SWT melimpahkan berkah dan Rahmat-Nya bagi kalian semua yang telah berbuat baik kepada saya. Penulis ucapkan banyak terima kasih dan berdoa semoga semua kebaikan kalian dibalas oleh Allah SWT. Aamiin Ya Rabb. Dalam penyusunan skripsi ini, penulis menyadari masih banyak kekurangan yang terdapat dalam penyusunan ini. Sehingga penulis menerima segala kritik dan saran yang membangun untuk menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak yang berkepentingan.

Wassalamua’alaikum Warahmatullahi Wabarakatuh

Yogyakarta, 18 Oktober 2018 Penulis,

xiv

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Pernyataan Bebas Plagiarisme ... iii

Halaman Pengesahan ... iv

Berita Acara Pengesahan Skripsi ... v

Halaman Persembahan ... vi

Halaman Motto ... vii

Abstrak ... viii

Kata Pengantar ... x

Daftar Isi ... xiv

Daftar Tabel ... xvi

Daftar Gambar ... xvii

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 10

2.1. Good Corporate Governance ... 10

2.1.1. Kepemilikan Manajerial ... 11

2.1.2. Kepemilikan Institusional ... 12

2.1.3. Proporsi Dewan Komisaris Independen ... 12

2.1.4. Komite Audit ... 14

2.2. Teori Keagenan ... 15

2.3. Manajemen Laba ... 16

2.4. Leverage ... 25

2.5. Pengembangan Hipotensi ... 26

2.5.1. Pengaruh Kepemilikan Manajerial Terhadap Manajemen Laba ... 26

2.5.2. Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba ... 28

2.5.3. Pengaruh Proporsi Dewan Komisaris Independen Terhadap Manajemen Laba ... 29

2.5.4. Pengaruh Komite Audit Terhadap Manajemen Laba ... 30

xv

BAB III METODE PENELITIAN ... 35

3.1. Populasi dan Sampel ... 35

3.2. Sumber Data dan Teknik Pengumpulan Data ... 35

3.3. Definisi Operasional Variabel Penelitian ... 36

3.3.1. Manajemen Laba ... 36

3.3.2. Kepemilikan Manajerial ... 37

3.3.3. Kepemilikan Institusional ... 38

3.3.4. Proporsi Dewan Komisaris Independen ... 38

3.3.5. Komite Audit ... 38

3.3.6. Leverage ... 39

3.3.7. Variabel Kontrol Size (Ukuran Perusahaan) ... 39

3.4. Teknik Pengujian Data dan Hipotesis ... 40

3.4.1. Statistika Deskriptif ... 40

3.4.2. Uji Asumsi Klasik ... 41

3.4.3. Persamaan Regresi ... 43

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 46

4.1. Deskripsi Data Penelitian ... 46

4.2. Pengujian Asumsi Klasik ... 51

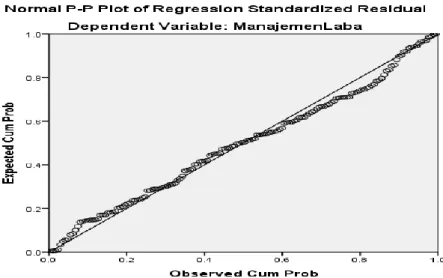

4.2.1. Pengujian Normalitas ... 51

4.2.2. Pengujian Autokorelasi ... 52

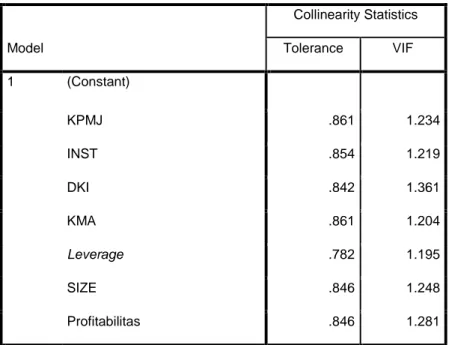

4.2.3. Pengujian Multikolinearitas ... 52

4.2.4. Heteroskedastisitas ... 53

4.3. Pengujian Hipotesis ... 55

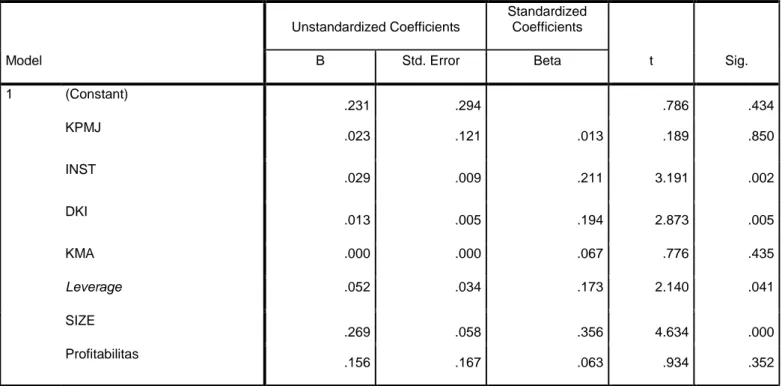

4.3.1. Uji Hipotesis Secara Parsial (Uji-T) ... 55

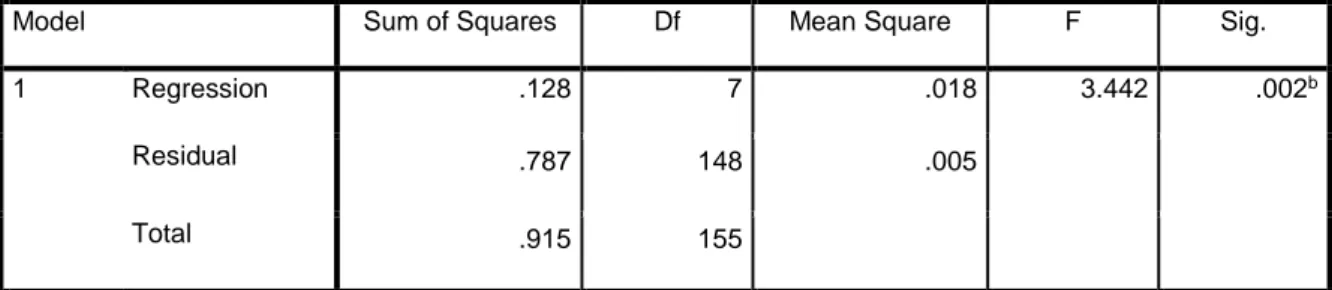

4.3.2. Uji Hipotesis Secara Simultan (Uji-F) dan Koefisien Determinasi . (R2) ... 59

4.4. Pembahasan ... 61

4.4.1. Pengaruh Kepemilikan Manajerial Terhadap Manajemen Laba ... 61

4.4.2. Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba ... 62

4.4.3. Pengaruh Dewan Komisaris Independen Terhadap Manajemen Laba ... 63

4.4.4. Pengaruh Komite Audit Terhadap Manajemen Laba ... 65

4.4.5. Pengaruh Leverage Terhadap Manajemen Laba ... 66

BAB V KESIMPULAN DAN SARAN ... 67

5.1. Kesimpulan ... 67

5.2. Saran ... 69

xvi

DAFTAR TABEL

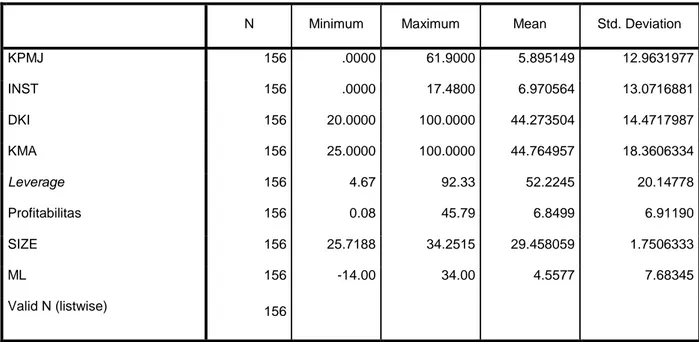

Tabel 4.1. Statistik Deskriptif ... 46 Tabel 4.2. Hasil Uji Autokorelasi (Durbin Watson) ... 52 Tabel 4.3. Hasil Uji Multikolinearitas ... 53 Tabel 4.4. Hasil Uji Hipotesis Secara Parsial (Hasil Analisis Regresi Linier

Berganda ... 55 Tabel 4.5. Hasil Uji Hipotesis Secara Simultan (Hasil Uji F) ... 59 Tabel 4.6. Hasil Koefisien Determinasi Berganda ... 60

xvii

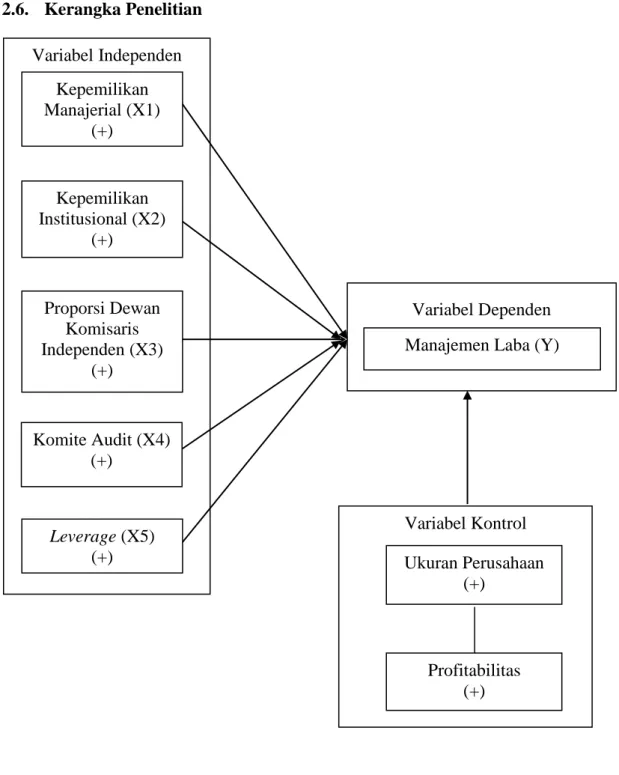

DAFTAR GAMBAR

Gambar 2.1. Kerangka Penelitian ... 34 Gambar 4.1. Hasil Uji Normalitas (Normal P-P Plot) ... 51 Gambar 4.2. Hasil Uji Heteroskedastisitas (Scatterplot) ... 54

xviii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Sampel Perusahaan Keluarga ... 75

Lampiran 2 Perhitungan Manajemen Laba ... 77

Lampiran 3 Perhitungan Kepemilikan Manajerial ... 101

Lampiran 4 Perhitungan Kepemilikan Institusional ... 106

Lampiran 5 Perhitungan Proporsi Dewan Komisaris Independen ... 111

Lampiran 6 Perhitungan Komite Audit ... 116

Lampiran 7 Perhitungan Leverage ... 121

Lampiran 8 Perhitungan Ukuran Perusahaan (Size) ... 126

Lampiran 9 Perhitungan Profitabilitas ... 131

Lampiran 10 Hasil Analisis Deskriptif ... 136

Lampiran 11 Hasil Uji Normalitas (Normal P-P Plot) ... 137

Lampiran 12 Hasil Uji Heterokedastisitas (Scatterplot) ... 138

Lampiran 13 Hasil Uji Autokorelasi (Durbin Watson) ... 139

Lampiran 14 Hasil Uji T dan Multikolinearitas ... 140

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan merupakan sarana bagi pihak – pihak yang memiliki kepentingan dalam perusahaan terutama terkait dengan kinerja keuangan perusahaan. Laporan keuangan merupakan laporan yang dibuat berdasarkan arus kas perusahaan, laporan laba rugi terdiri dari laporan laba rugi, neraca, serta laporan perubahan ekuitas. Laporan keuangan merupakan laporan yang sangat esensial bagi perusahaan dimana laporan keuangan merupakan laporan yang digunakan dalam rangka mengetahui posisi keuangan perusahaan, dimana posisi keuangan perusahaan menunjukkan kinerja perusahaan. Laporan keuangan juga berperan penting dalam pekerjaan seorang manajer, manajer menggunakan laporan keuangan sebagai sarana untuk mempertanggungjawabkan pekerjaannya yaitu berupa pengelolaan keseluruhan sumber daya. Faktor utama yang terkait dengan laporan keuangan yang dipergunakan untuk menilai kinerja manajer yaitu laba. Berdasarkan Statement of Financial Accounting Concept (SFAC) No. 1, mengemukakan bahwa segala informasi yang termuat dalam laba merupakan kunci terpenting yang dapat digunakan untuk menilai kinerja atau pertanggungjawaban manajemen terhadap direksi dan perusahaan. Manajemen menyadari bahwa terdapat kecenderungan untuk memperhatikan laba dalam menilai kinerja seorang manajer, hal tersebut dapat menyebabkan munculnya berbagai perilaku yang menyimpang, praktik perilaku menyimpang yang menjadi trend beberapa dekade ini yaitu manajemen laba.

2 Manajemen laba merupakan perilaku oportunistik manajer untuk mengelabui para investor dan mendapatkan keuntungan untuk dirinya sendiri. Manipulasi tersebut terjadi karena adanya fleksibilitas yang diberikan oleh GAAP dan karena sulit menekankan pelaporan keuangan yang fleksibel. Terdapat beberapa permasalahan yang dapat mengurangi kredibilitas pelaporan keuangan, salah satunya yaitu manajemen laba (Zainuldin, 2018).

Seiring dengan perkembangan zaman, perusahaan dewasa ini tidak lagi melakukan manipulasi terhadap laporan keuangan dikarenakan kegiatan tersebut tidak dapat dipertanggung jawabkan. Laporan keuangan tidak dapat menjalankan fungsinya secara maksimal sebagai media pertanggungjawaban manajer terhadap pemilik disebabkan olehberbagai informasi yang terdapat di dalamnya sudah dimanipulasi sesuai kepentingan manajer. Berbagai aktivitas manajer dalam memanipulasi manajemen laba ini tidak hanya merugikan pihak pemilik saja, tetapi juga merugikan pihak lain yang menggunakan informasi dari laporan keuangan tersebut (Bouvatier et al., 2014).

Kepemilikan manajerial dapat didefinisikan sebagai saham yang dimiliki oleh manajemen secara pribadi ataupun saham yang dimiliki oleh berbagai cabang perusahaannya. Kepemilikan saham oleh manajerial yang besar maka nilai ekonomisnya akan memiliki insentif untuk dapat di monitor. Namun, disisi lain apabila kepemilikan manajerial memiliki nilai ekonomis yang rendah maka akan meningkatkan peluang terjadinya perilaku oportunistikmanajer. Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar dengan manajemen (Gonzales dan Meca, 2014). Kepemilikan manajerial merupakan kepemilikan

3 saham oleh pihak manajemen perusahaan. dari sudut pandang teori akuntansi, manajemen laba sangat ditentukan oleh motivasi manajer perusahaan. kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba. Kepemilikan saham oleh manajerial dapat menurunkan kemungkinan terjadinya berbagai perilaku menyimpang yang dapat dilakukan oleh manajer. Disisi lain, ketika kepemilikan saham rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer juga akan meningkat.

Berbeda dengan kepemilikan manajerial, kepemilikan institusional memiliki kemampuan istimewa yaitu mampu mengendalikan pihak manajemen melalui proses monitoring yang ditujukan untuk mengawasi kegiatan manajemen laba. Kehadiran kepemilikan institusional yang tinggi membatasi ruang lingkup manajer yang bertujuan untuk melakukan manajemen laba. Ketika institusi memiliki presentase kepmilikan laba maka proses penyusunan laporan keuangan dapat dipengaruhi oleh manajemen yang secara tidak langsung akan menimbulkan akrualisasi yang disesuaikan dengan kepentingan pihak manajemen (Fajaryani, 2017). Kepemilikan institusional disebut juga sebagai struktur kepemilikan saham suatu perusahaan dimana saham mayoritas dimiliki oleh institusi atau suatu lembaga (perusahaan asuransi, bank, perusahaan investasi, asset management, dan kepemilikan institusi lainnya). Menurut Habibet al.,(2013) “Kepemilikan institusional merupakan pemegang saham terbesar sehingga merupakan sarana untuk memonitoring manajemen”. Diharapkan Kepemilikan institusional dapat memonitor manajemen agar tidak melakukan manajemen laba yang oportunistik.

Dewan Komisaris, termasuk di dalamnya komisaris independen memiliki fungsi untuk melakukan pengawasan terhadap direksi dalam pencapaian tujuan

4 perusahaan, atau bahkan memberhentikan direksi untuk sementara waktu bila diperlukan. Dewan Komisaris memiliki tanggung jawab atas pengawasan kualitas informasi yang terdapat serta terkandung dalamlaporan keuangan. Bila seorang manajer melakukan manajemen laba, hal tersebut akan mengurangi kualitas dari laporan keuangan dan mengakibatkan berkurangnya rasa kepercayaan para investor. Untuk mengatasi hal tersebut, Dewan Komisaris diperbolehkan untuk mengakses informasi perusahaan (Laila, 2013). Dibandingkan dengan Dewan Komisaris perusahaan, Dewan Komisaris independen mempunyai wewenang pengawasan yang lebih baik bagi manajer sehingga dapat mengurangi munculnya penyimpangan yang dapat dilakukan oleh manajer. Kamla dan Rammal (2013) mengemukakan bahwa teori agensi mendukung pernyataan bahwa dalam rangka peningkatan independensi dewan, oleh sebab itu dewan komisaris perusahaan akan lebih baik apabila sebagian besar dapat didominasi oleh berbagai pihak dari dari luar perusahaan (outsider). Fakta di lapangan menunjukkan bahwa ketika tindakan pengawasan dilakukan oleh direktur non-eksekutif maka akan dapat mampu mengurangi perilaku manajemen yang menyimpang contohnya seperti sikap opportunistic ataupun sikap overconvidence.

Komite audit adalah sejumlah orang yang terpilih yang melaksanakan peranya secara efektif sesuai kriteria prinsip Good Corporate Governance, memiliki kompetensi dan pengalaman (Kanagaretnam et al., 2014). Komite ini dibentuk dewan direksi yang bertugas sebagai pengawas untuk melindungi kepentingan para pemegang saham dalam hal memberi laporan keuangan yang akurat, lengkap andal dan tepat waktu. Proksi yang digunakan untuk menghitung komite audit menggunakan KA (Komite Audit), yaitu anggota komite audit yang

5 berasal dari luar komite audit terhadap seluruh anggota komite audit (Kousenidis et al., 2013). Manajemen dapat diawasi serta dikontrol melalui kegiatan monitoring yang dilakukan secara rutin. Ketika pengawasan dilakukan dengan baik maka akan mampu mengurangi berbagai tindakan kecurangan terkait laporan keuangan yang mungkin dilakukan oleh manajemen. Menurut Bapepam (2004), mengemukakan bahwa komite audit minimal harus melakukan rapat dengan frekuensi minimal empat kali dan sesuai dengan anggaran dasar. Othman dan Mersni (2014) menemukan bahwa frekuensi pertemuan yang dilakukan oleh komite audit mempengaruhi besaran akrual diskresioner lancar. Zouari dan Taktak (2014) membuktikan bahwa perusahaan yang memiliki komite audit dengan tingkat frekuensi pertemuan yang kecil akan cenderung menghasilkan laporan keuangan yang berkualitas, dan secara tidak langsung dapat mengurangi tindakan kecurangan manajemen laba.

Leverage merupakan rasio antara total kewajiban dengan total aset yang dimiliki oleh suatu perusahaan. Ketika rasio leverage makin tinggi maka hal tersebut juga akan menyebabkan nilai hutang suatu perusahaan yang semakin tinggi. Perusahaan yang memiliki rasio leverage tinggi, maka menunjukkan bahwa memiliki proporsi hutang lebih tinggi dibandingkan dengan proporsi aktivanya. Perusahaan yang memiliki rasio leverage tinggi akan lebih cenderung untuk melakukan manipulasi dalam bentuk manajemen laba (Alhadab et al., 2007). Tingkat hutang perusahaan (leverage) yang besar dapat mempengaruhi manipulasi manajemen laba. Ketika leverage perusahaan tinggi yang disebabkan oleh kesalahan manajemen dalam mengelola laporan keuangan yang mencerminkan kebijakan yang kurang tepat dari manajemen. Tindakan

6 opportunistic manajemen laba dengan tujuan mempertahankan kinerja merupakan efek dari tidak kuatnya pengawasan sehingga menyebabkan leverage tinggi.

Besar aset perusahaan yang dibiayai oleh hutang dari suatu perusahaan ditunjukkan oleh leverage. Leverage dapat diukur menggunakan perbandingan total utang dengan total aset. Menurut Bershkin et al., (2015) Leverage keuangan atau yang disebut sebagai Financial Leverage merupakan sumber dana yang digunakan serta memiliki beban tetap, tujuannya yaitu untuk meningkatkan keuntungan pada beban tetap yang secara tidak langsung akan menguntungkan perusahaan. Ketika sebuah perusahaan memiliki hutang yang besar, maka perusahaan tersebut cenderung akan melanggar perjanjian hutang (Chang et al., 2018). Kebiasaan perusahaan yang sering melanggar batas waktu pembayaran hutang akan rentan mengalami jatuh tempo yang dipercepat, tingkat bunga yang meningkat, sertamembutuhkan pembuatan perjanjian baru terkait tenggat pembayaran utang Chang et al., (2017). Proksi leverage sering digunakan untuk meneliti hubungan antara hutang dan manajemen laba (Cheng et al., 2016). Penelitian ini memiliki tujuan untuk mengetahui pengaruh leverage terhadap manajemen laba, serta untuk mengetahui peran corporate governance dalam meminimalkan praktik manajemen laba.

7

1.2. Rumusan Masalah

Berdasarkan identifikasi masalah yang ada diatas, yang menjadi masalah dalam penelitian ini adalah:

1. Apakah kepemilikan manajerial berpegaruh terhadap manajemen laba pada perusahaan keluarga yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017?

2. Apakah kepemilikan institusional berpegaruh terhadap manajemen laba pada perusahaan keluarga yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017?

3. Apakah proporsi Dewan Komisaris independen berpegaruh terhadap manajemen laba pada perusahaan keluarga yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017?

4. Apakah komite audit berpegaruh terhadap manajemen laba pada perusahaan keluarga yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017? 5. Apakah leverage berpegaruh terhadap manajemen laba pada perusahaan

keluarga yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017? 6. Apakah kepemilikan manajerial, kepemilikan institusional, proporsi Dewan

Komisaris independen, komite audit,dan leverage berpegaruh terhadap manajemen laba pada perusahaan keluarga yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2017?

8

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka dapat ditentukan tujuan penelitiannya, yaitu:

1. Menganalisis pengaruh kepemilikan manajerial terhadap manajemen. 2. Menganalisis pengaruh kepemilikan institusional terhadap manajemen laba. 3. Menganalisis pengaruh proporsi Dewan Komisaris independen terhadap

manajemen laba.

4. Menganalisis pengaruh komite audit terhadap manajemen laba. 5. Menganalisis pengaruh leverage terhadap manajemen laba.

6. Menganalisis pengaruh kepemilikan manajerial, kepemilikan institusional, proporsi Dewan Komisaris independen, komite audit, dan leverage secara simultan terhadap manajemen laba.

Dengan dilakukannya penelitian ini diharapkan dapat bermanfaat dan berguna bagi pengelola perusahaan dan investor untuk menambah pengetahuan yang berkatian dengan pengaruh kepemilikan manajerial, kepemilikan institusional, proporsi Dewan Komisaris independen, komite audit, dan leverage terhadap manajemen laba suatu perusahaan.

1.4. Manfaat Penelitian

Berikut ini adalah manfaat bagi penelitian ini : 1. Manfaat bagi pengembangan ilmu pengetahuan

Penelitian ini diharapkan dapat memberikan kontribusi bagi pengembangan, teori, terutama mengenai agency theory, corporate governance, serta

9 pengaruhnya terhadap praktik earnings management serta faktor-faktor yang mempengaruhinya.

2. Manfaat bagi operasional

Hasil penelitian ini diharapkan dapat membantu manajemen mengkaji ulang kebijakan mekanisme tata kelola perusahan dan annual compensation perusahaan sehingga manajemen dapat memperbaiki dan meningkatkan efektivitas kebijakan di masa mendatang. Dengan adanya penelitian ini juga diharapkan supaya manajemen dapat mencegah Earning Management sehingga akan menghasilkan pendapatan yang lebih berkualitas dalam laporan keuangan.

10

BAB II

KAJIAN PUSTAKA

2.1 Good Corporate Governance

Corporate governance disebabkan oleh pemisahan antara kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan masalah keagenan. Permasalahan keagenan terkait hubungan antara pemilik modal dengan manajer yaitu bagaimana kesulitan sulit pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil alih pada kegiatan yang tidak menguntungkan bagi perusahaan. Corporate governance penting dalam mengurangi permasalahan keagenan antara pemilik dan manajer (Farrel et al., 2014).

Corporate Governancemerupakan sebuah proses terstruktur yang digunakan untuk mengelola dan mengarahkan serta memimpin bisnis dan anak korporasi dan bertujuan untuk meningkatkan corporate value dan keberlanjutan usaha. Terdapat beberapa penelitian terdahulu tentang Corporate Governance yang dikemukakan oleh berbagai pihak baik pemegang saham (shareholder) dan pemangku kepentingan (stakeholders) lainnya.

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan Corporate Governance sebagai berikut :

“Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan Corporate Governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders)”.

11 Corporate Governance menurut Kothari et al.,(2016) merupakan struktur dan mekanisme yang mengatur pengelolaan perusahaan sehingga menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun pemangku kepentingan.

Berdasarkan pengertian yang dikemukakan diatas, GCG merupakan suatu sistem kompleks yang mengatur dan mengendalikan perusahaan untuk menciptakan value added bagi para stakeholders. Hal tersebut dikarenakan GCG menentukan pola kerja manajemen yang bersih, transparan dan profesional sesuai dengan prnsip GCG. Penerapan GCG di perusahaan akan menarik minat para investor, baik domestik maupun asing. Hal tersebut bermanfaat bagi perkembangan investasi perusahaan.

2.1.1 Kepemilikan Manajerial

Manajer terbiasa untuk menggunakan hutang yang tinggi bukan dengan tujuan untuk maksimalisasi nilai perusahaan melainkan untuk kepentingan oportunistik mereka (Fhang et al., 2013). Investasi dengan risiko tinggi menyebabkan peningkatan pada agency cost. Peningkatan biaya keagenan dapat menyebabkan penurunan nilai perusahaan. Kepemilikan manajerial merupakan persentase kepemilikan saham pihak manajemen yang aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris).

Kepemilikan manajerial menyetarakan kepentingan manajemen dan pemegang saham, sehingga segala keputusan manajer akan dirasakan oleh berbagai pihak termasuk manajer. Manajer ikut serta dalam memiliki perusahaan dan tidak akan mengambil keputusan yang oportunistik dalam

12 kebijakan hutang dengan meningkatkan jumlah hutang perusahaan. Manajer akan berusaha untuk mengurangi biaya keagenan dan akan meningkatkan nilai perusahaan.

2.1.2 Kepemilikan Institusional

Kepemilikan institusional atau disebut juga persentase kepemilikan saham oleh investor institusional seperti perusahaan investasi, bank, perusahaan asuransi maupun kepemilikan lembaga dan perusahaan lain. Kepemilikan institusional dapat mendorong pengawasan yang lebih maksimal terhadap kinerja perusahaan. Hal ini berarti semakin besar persentase saham yang dimiliki oleh investor.

Kepemilikan institusional dapat menyebabkan kegiatan pengawasanakan lebih efektif karena dapat mengendalikan perilaku oportunistik yang dilakukan oleh para manajer (Shan, 2014). Kegiatan pengawasandapat mengurangi biaya keagenan karena memungkinkan perusahaan menggunakan tingkat hutang yang lebih rendah untuk mengantisipasi kemungkinan terjadinya financial distress dan kebangkrutan perusahaan (Al Najjar, 2018).

2.1.3 Proporsi Dewan Komisaris Independen

Berdasarkan peraturan Bank Indonesia No.8/4/PBI/2006 tentang pelaksanaan good corporate goverance bagi Bank Umum pasal 1 ayat 4, komisaris independen adalah:

“Dewan Komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan Dewan Komisaris lainnya, direksi dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen”.

13 Penjelasan diatas menyiratkan bahwa komisaris independen merupakan seseorang yang tidak terafiliasi dengan direksi, anggota Dewan Komisaris lainnya dan bebas dari hubungan bisnis. Selain itu komisaris independen memahami undang-undang dan peraturan tentang pasar modal yang diusulkan oleh pemegang saham yang bukan merupakan pemegang saham pengendali dalam Rapat Umum Pemegang Saham (RUPS).

Eksistensi dari komisaris independen diatur dalam peraturan BAPEPAM No: KEP-315/BEJ/06-2000 yang disempurnakan dengan surat keputusan No: KEP-339/BEJ/07-2001 yang mengemukakan bahwa setiap perusahaan publik harus membentuk komisaris independen yang anggotanya paling sedikit tiga puluh persen dari jumlah keseluruhan anggota Dewan Komisaris. Dewan yang terdiri dari Dewan Komisaris independen memiliki kontrol yang lebih besar atas keputusan manajerial.

Dewan komisaris adalah dewan yang bertugas untuk melakukan pengawasan serta memberikan nasihat kepada direktur perseroan terbatas. Dalam komisaris independen terdapat jabatan komiaris independen yaitu anggota Dewan Komisaris yang bukan merupakan pegawai atau pihak yang behubungan langsung dengan organisasi, dan tidak dapat mewakili pemegang saham itu sendiri. Dewan komisaris merupakan puncak dari rantai pengelolaan internal perusahaan serta memiliki peranan yanng penting bagi perusahaan, terutama dalam pelaksanaan Good Corporate Governace. Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik (Good Corvorate Governance), perusahaan yang tercatat wajib memiliki komisaris independen.

14

2.1.4 Komite audit

Komite audit dibentuk dengan tujuan membantu tugas dan tanggung jawab Dewan Komisaris dengan tugas dan tanggung jawab utama untuk menerapkan prinsip corpotare governance terutama prinsip transparansi yang harus dilakukan secara konsisten dan memadai oleh jajaran perusahaan (Garva, 2015). Menurut Houqe et al., (2017) menyebutkan bahwa tujuan utama dari pembentukan komite audit adalah untuk melakukan peningkatan efektifitas, akuntabilitas, transparansi, dan objektifitas Dewan Komisaris dan seluruh jajarannya.

Komite audit memiliki tugas untuk memberikan nasehatbagi Dewan Komisaris terhadap laporan atau hal-hal yang disampaikan oleh direksi kepada Dewan Komisaris, kemudian mengidentifikasi hal-hal yang memerlukan perhatian komisaris, dan melaksanakan pekerjaan lain yang berkaitan dengan tugas Dewan Komisaris (Peraturan Bapepam No. KEP-29/PM/2004). Berbagai job desk komite audit menunjukkan bahwa peran sentral komite audit sebagai pengawas sistem keuangan dan transparansi pelaporan perusahaan ditentukan oleh keberhasilan komite audit dalam menjalankan berbagai kewajibannya.

Berdasarkan tugas dari komite audit yang sentral dalam menentukan keterbukaan pada laporan keuangan, pada penelitian ini karakteristik komite audit diproksikan ke dalam beberapa hal yang terkait, yaitu terdiri dari Ukuran Komite Audit, Independensi Komite Audit, Kompetensi Komite Audit, Frekuensi Rapat Komite Audit.

15 Ukuran komite audit berhubungan dengan jumlah anggota komite audit. Independensi komite audit berhubungan dengan seberapa besar keterlibatan anggota komite audit dengan aktivitas perusahaan. Aktivitas dari komite audit diwujudkan dengan frekuensi rapat yang dilakukan komite audit dalam kurun waktu satu tahun. Sedangkan kompetensi yang dimiliki oleh anggota komite audit berhubungan dengan pengetahuan akuntansi, keuangan dan audit serta pengalaman dalam corporate governance.

2.2. Teori Keagenan

Manajemen laba merupakan suatu kegiatan manipulasi data laporan keuangan yang dilakukan oleh manajer dikarenakan manajer lebih banyak mengetahui informasi tentang perusahaan yang dikelolanya. Pemisahan antara pemilik dan pengelola dapat menimbulkan masalah keagenan, masalah tersebut adalah ketidak sejajaran kepentingan antara pemegang saham atau prinsipal (principal) dengan manajer atau agen (agent).

Teori keagenan terkait dengan hubungan kontraktual antara seluruh anggota di perusahaan. Razzaque et al., (2016) menjelaskan bahwa hubungan agensi terjadi ketika satu orang atau lebih (prinsipal) mempekerjakan orang lain (agen) untuk memberikan suatu jasa lalu kemudian menetapkan wewenang pengambilan keputusan. Prinsipal merupakan pemegang saham atau investor, sedangkan agen merupakan manajemen yang mengelola perusahaan atau manajer. hubungan keagenan pada dasarnya adalah pemisahan fungsi antara kepemilikan di investor dan pengendalian di pihak manajemen.

16 Pemisahan pemilik perusahaan dan pengelolaan yang dilakukan oleh manajemen dapat menimbulkan konflik keagenan. Konflik kepentingan antara prinsipal dan agen terjadi karena kemungkinan agen tidak dapat berbuat sesuai dengan keinginan prinsipal, sehingga hal tersebut mengakibatkan timbulnya biaya keagenan (agency cost).

Menurut Vorst (2016), agency cost itu meliputi tiga hal, yaitu monitoring cost, bonding cost, dan residual loss. Monitoring costmerupakan pengeluaran yang dibayar oleh prinsipal untuk mengukur, mengamati, dan mengontrol perilaku agen. Biaya tersebut timbul karena adanya ketidakseimbangan informasi antara prinsipal dan agen. Agen mungkin dapat membelanjakan sumber daya perusahaan (bonding costs) untuk menjamin bahwa agen tidak akan melakukan tindakan yang dapat merugikan prinsipal atau untuk meyakinkan bahwa prinsipal akan memberikan kompensasi jika ada tindakan menyimpang. Namun masih dapat terjadi perbedaan antara keputusan-keputusan agen dengan keputusan yang dapat memaksimalkan kesejahteraan agen. Sedangkan residual loss adalah nilai uang yang ekuivalen dengan pengurangan kesejahteraan yang dialami oleh prinsipal.

2.3. Manajemen Laba

Menurut Allen et al., (2013), definisi manajemen laba yaitu perilaku oportunistik yang dilakukan oleh manajemen perusahaan dengan tujuan asimetri informasidan keleluasaan dalam menggunakan dan memilih metode akuntansi.

Menurut Ang et al., (2015), cara pemahaman atas manajemen laba dibagi menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan kemampuannya dalam menghadapi kontrak kompensasi,

17 kontrak utang, dan political costs. Kedua, memandang manajemen laba dari perspektif efficient contracting, dimana manajemen laba dapat memberi manajer fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian yang tak terduga untuk keuntungan berbagai pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya melewati manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Manajemen laba manipulasi data dalam proses pelaporan keuangan eksternal dengan maksud untuk memperoleh keuntungan pribadi. Perusahaan yang akan menjual sahamnya kepada publik, maka manajer perlu memberikan informasi kepada publik mengenai kondisi keuangan perusahaannya. Hal ini mendorong manajer untuk melakukan earnings smoothing. Kondisi ini terjadi, baik pada saat perusahaan melakukan intial public offering/IPO maupun pada saat melakukan penawaran seasoned equity offerings/SEO. Dua kondisi tersebut berbeda dalam hal tersedianya laporan keuangan yang dipublikasikan disebabkan dalam penawaran kedua dan seterusnya laporan keuangan yang dipublikasikan sudah disediakan kepada publik.

Menurut Boissel et al., (2016), motivasi adanya manajemen laba ada tiga, yaitu:

1. Hipotesis program bonus (The bonus plan hypothesis), yang didasarkan adanya dorongan manajer perusahaan untuk mendapatkan bonus berdasarkan laba yang dilaporkan oleh manajer. Motivasi tersebut mendorong manajer untuk memilih prosedur akuntansi yang dapat menggeser laba dari periode yang akan datang ke periode saat ini (Scott, 2000).

18 2. Hipotesis perjanjian utang (The debt covenant hypothesis). Motivasi debt covenant disebabkan oleh munculnya perjanjian kontrak antara manajer dan perusahaan yang berbasis kompensasi manajerial.

3. Hipotesis biaya politik (The political cost hyphothesis). Motivasi politik timbul karena manajemen memanfaatkan kelemahan akuntansi yang menggunakan estimasi akrual serta pemilihan metode akuntansi dalam rangka menghadapi berbagai regulasi yang dikeluarkan pemerintah.

Manajemen laba merupakan suatu kejadian atau fenomena yang sulit untuk dihindari karena kegiatan ini merupakan dampak dari penggunaan dasar akrual dalam menyusun laporan keuangan. Manajemen laba merupakan dampak dari akuntansi sebagai salah sarana komunikasi antara pihak-pihak yang berkepentingan dan kelemahan inheren yang ada pada akuntansi yang menyebabkan adanya judgement (Edmans, 2014). Discretionary accrual merupakan komponen akrual yang memungkinkan manajer untuk melakukan intervensi dalam proses penyusunan laporan keuangan, sehingga laba yang dilaporkan dalam keuangan tidak mencerminkan nilai atau kondisi perusahaan yang sebenarnya. Kim et al., (2016) menyatakan konsep model akrual memiliki dua komponen, yaitu komponen non-discretionary dan discretionary. Komponen discretionary accruals merupakan bagian dari akrual yang memungkinkan manajer melakukan intervensinya dalam memanipulasi laba perusahaan. Komponen discretionary accruals diantaranya terdiri dari future warranty expense, dan capitalization assets. Sedangkan komponen non-discretionary accruals ditentukan oleh faktor-faktor lain yang tidak dapat diawasi oleh manajer perusahaan.

19 Penelitian yang dilakukan oleh Dai (2017) mengemukakan bahwa manajemen laba merupakan gambaran untuk hasil tata kelola perusahaan karena alasan berikut. Pertama, manajemen laba dapat diamati secara tepat waktu. Sebaliknya, mekanisme tata kelola, termasuk intervensi langsung dalam perubahan strategis atau dampak tidak langsung melalui perdagangan atau ancaman perdagangan, sering tidak dapat diamati. Kedua, sedangkan ada lebih sedikit kesepakatan mengenai mekanisme tata kelola yang optimal seperti ukuran dewan atau independensi dewan untuk perusahaan yang berbeda. Hasil tata kelola, seperti manajemen laba, adalah refleksi yang lebih komprehensif dari karakteristik tata kelola blokir dari pada mekanisme tata kelola khusus.

Zainuldin dan Lui (2018) mengemukakan bahwa manajemen laba telah disorot sebagai salah satu masalah etika paling penting dalam literatur akuntansi. Manajemen laba terjadi ketika para manajer menggunakan keleluasaan mereka untuk menyesuaikan angka-angka laporan keuangan dengan maksud untuk menyesatkan beberapa pemangku kepentingan atau untuk mempengaruhi hasil kontrak. Oleh karena itu, manajemen laba ditandai oleh tindakan oportunistik manajer dalam memanipulasi angka akuntansi dengan tujuan membuat mereka lebih baik dengan mengorbankan pemangku kepentingan lainnya. Selain itu, manajemen laba juga mengurangi kualitas pelaporan keuangan karena angka-angka akuntansi yang dimanipulasi tidak secara akurat mencerminkan kondisi ekonomi mendasar yang sebenarnya dan karenanya, mengurangi kemampuan pengguna laporan keuangan untuk membuat keputusan.

Penelitian yang dilakukan oleh Shan (2015), penelitian ini menyelidiki apakah manajemen laba mengurangi tingkat relevansi nilai dan apakah tata kelola

20 perusahaan yang baik menahan manajemen laba. Menggunakan data hand collected yang terdiri dari 1.012 observasi tahun perusahaan dari semua perusahaan yang terdaftar di Shanghai SSE 180 dan Shenzhen SSE 100, hasilnya menunjukkan bahwa dampak negatif dari relevansi nilai bagi perusahaan yang terlibat dalam manajemen laba lebih besar daripada perusahaan yang tidak terlibat dalam keterlibatan manajemen laba. Selain itu, perusahaan dengan praktik tata kelola perusahaan yang baik lebih cenderung membatasi manajemen laba daripada yang tidak.

Chang et al., (2018) melakukan penelitian untuk menyelidiki apakah manajemen laba nyata dikaitkan dengan manfaat pencegahan atau biaya agensi kepemilikan kas. Peneliti menemukan bahwa manajemen laba riil merusak nilai dari kepemilikan kas. Namun, nilai kepemilikan tunai tidak terkait dengan manajemen laba berbasis akrual, yang tidak berpengaruh pada arus kas. Hasil penelitian menunjukkan bahwa manajemen laba riil merusak nilai kepemilikan kas terutama di perusahaan yang memiliki masalah agensi potensial atau perusahaan yang menghadapi kendala keuangan. Selain itu, manajemen laba yang nyata mempengaruhi arus kas dari aktivitas operasi, investasi, atau pendanaan, dan merusak nilai arus kas dari kegiatan bisnis masing-masing. Secara keseluruhan, penelitian ini mendukung kesimpulan bahwa manajemen laba riil dikaitkan dengan biaya agensi kepemilikan kas.

Penelitian tentang “Earnings management, corporate governance and expense stickiness” yang dilakukan oleh Xue dan Hong (2015) mengemukakan bahwa keluwesan biaya dan pengeluaran (Cost and expense stickiness) adalah masalah penting dalam penelitian akuntansi dan ekonomi, dan literatur telah

21 menunjukkan bahwa kelengketan biaya tidak dapat dipisahkan dari motivasi manajer. Dalam penelitian ini, peneliti menguji efek yang manajemen laba pada kelengketan biaya. Mendefinisikan laba positif kecil atau laba kecil meningkat sebagai manajemen laba, peneliti mengamati kelonggaran biaya yang signifikan dalam sub-sampel non-pendapatan-manajemen, dibandingkan dengan sub-sampel pengelolaan laba. Ketika pengeluaran dibagi menjadi R & D, iklan dan pengeluaran umum lainnya, kita menemukan bahwa manajer mengendalikan pengeluaran terutama dengan mengurangi biaya umum. Peneliti lebih lanjut juga memeriksa efek corporate governance pada kelengketan pengeluaran. Dengan menggunakan analisis faktor, peneliti mengekstrak delapan faktor utama dan menemukan bahwa tata kelola perusahaan yang baik mengurangi cost stickiness. Akhirnya, peneliti menyelidiki efek interaksi manajemen laba dan tata kelola perusahaan pada cost stickiness. Hasil empiris menunjukkan bahwa good corporate governance dapat lebih mengurangi cost stickiness, meskipun efeknya tidak sekuat manajemen laba.

Penelitian berjudul “Corporate Governance, Earnings Management and Tax Management” yang dilakukan oleh Mulyadi dan Anwar (2014) melakukan penelitian dengan fokus tata kelola perusahaan, pajak, serta manajemen laba, dimana peneliti mengungkapkan bahwa beberapa penelitian sebelumnya menunjukkan bahwa ada dampak yang signifikan dari tata kelola perusahaan terhadap manajemen laba perusahaan dan manajemen pajak perusahaan. Dalam penelitian ini peneliti memfokuskan pada jumlah dewan, jumlah pengungkapan kompensasi dewan dan dewan independen sebagai proksi corporate governance. Peneliti menggunakan akrual diskresioner untuk mengukur manajemen laba, dan

22 tarif pajak efektif sebagai pengukuran manajemen pajak. Temuan kami menunjukkan bahwa ada pengaruh yang signifikan dari tata kelola perusahaan terhadap manajemen laba dan manajemen pajak.

Penelitian tentang “Employee Diff, Free Cash Flow, Corporate Governance and Earnings Management” yang dilakukan oleh Nasution dan Bukit (2015) mengemukakan bahwa manipulasi laba telah menjadi tren negatif dalam literatur akuntansi, yang dianggap sebagai alat bagi manajer untuk memenuhi kepentingan pribadi mereka. Dalam hal ini, para manajer mengubah dan memanipulasi laba, dengan tujuan untuk menipu dan menyesatkan pandangan pembaca laporan keuangan, tentang kondisi riil perusahaan. Karena manipulasi pendapatan adalah praktik yang tidak baik, itu mengurangi transparansi dan meningkatkan informasi penipuan. Manajemen laba yang dilakukan secara sengaja oleh manajer dapat dianggap sebagai penyimpangan atau penipuan. SEC di Amerika Serikat mengungkapkan beberapa perusahaan besar yang bangkrut disebabkan oleh praktik manipulasi laporan keuangan melalui manajemen laba. Manajer memanipulasi laba atas dorongan dua motif. Pertama, motif oportunis bahwa manajer mengubah angka laba perusahaan untuk menyesatkan investor untuk memenuhi kepentingan pribadi manajer. Kedua, motif informasi, yaitu manajer mengimplementasikan manajemen laba untuk menyampaikan informasi pribadi mereka dan harapan tentang prospek masa depan perusahaan.

Penelitian yang dilakukan Luthan dan Ilmainir (2015) yang berjudul “The effect of good corporate governance mechanism to earnings management before and after IFRS conergence”, penelitian ini bertujuan untuk mengetahui pengaruh perbedaan dalam mekanisme “Good Corporate Governance” pada manajemen

23 laba, sebelum dan sesudah PSAK converence IFRS, pada perusahaan yang terdaftar di BEI pada tahun 2010-2013. Populasi dalam penelitian ini berjumlah 136 perusahaan manufaktur, dimana sampel yang didapat adalah 65 perusahaan sesuai dengan area pemilihan sampel. Mekanisme GCG adalah variabel independen yang mencakup mekanisme internal dan eksternal. Studi ini menyimpulkan bahwa pengaruh mekanisme GCG yang berbeda terhadap manajemen laba, tergantung pada proxy yang digunakan untuk mekanisme GCG.

Riwayati et al., (2015) dengan penelitian tentang “Implementation of Corporate Governance Influence to Earnings Management”, penelitian ini bertujuan untuk mengetahui pengaruh implementasi tata kelola perusahaan terhadap praktik manajemen laba. Penelitian ini menggunakan data primer dengan mengumpulkan 70 responden. Responden terdiri dari para ahli, manajer, pembuat keputusan, dan pemilik. Hasil penelitian menunjukkan bahwa tata kelola perusahaan yang baik mengurangi efek buruk dari manajemen laba.

Kazemian dan Sanusi (2015) dengan penelitian tentang “Earnings Management and Ownership Structure”, penelitian mengemukakan bahwa manajemen laba memiliki sejarah panjang dan kaya. Konflik keagenan, insentif, rasionalisasi, peluang plus memiliki kemampuan di antara para manajer untuk memanipulasi laporan keuangan membuat mereka melakukan penipuan. Celah dalam standar atau penyimpangan dari kegiatan operasional nyata mendorong situasi ini untuk memperpanjang. Menurut teori agensi, pemisahan kepemilikan dan kontrol memunculkan insentif manajer untuk memilih dan menerapkan estimasi dan teknik akuntansi yang bisa menambah kekayaan mereka sendiri. Masalah ini telah menjadi lebih penting dalam beberapa tahun terakhir karena

24 lebih banyak perusahaan terdaftar di bursa saham sebagai perusahaan publik. Dalam ulasan ini, peneliti menekankan studi yang memajukan pemahaman manajerial manajemen laba dan teori agensi. Tulisan ini bertujuan untuk meninjau pada beberapa penelitian besar yang dilakukan dari berbagai negara, memeriksa hubungan antara struktur kepemilikan (dan subsetnya) dan manajemen laba.

Nazir dan Afza (2018) dengan penelitian tentang “Does managerial behavior of managing earnings mitigate the relationship between corporate governance and firm value? Evidence from an emerging market” mengemukakan bahwa hubungan antara tata kelola perusahaan dan pilihan manajerial untuk penciptaan nilai adalah topik yang terus menarik minat para peneliti. Salah satu keputusan manajerial paling signifikan yang mempengaruhi nilai adalah Discretionary Earnings Management (DEM) yang merupakan penyesuaian penilaian dalam laba akuntansi perusahaan yang dilaporkan oleh manajer untuk menaikkan nilai perusahaan untuk sementara. Struktur tata kelola perusahaan yang efektif untuk mengendalikan perilaku oportunistik para manajer ini mungkin dapat membuat laba akuntansi lebih dapat diandalkan dan lebih informatif bagi para pemangku kepentingan dan karenanya, meningkatkan nilai perusahaan. Penelitian ini bertujuan untuk menganalisis peran tata kelola perusahaan dalam meningkatkan nilai perusahaan bersama dengan peran moderat DEM. Hasilnya melaporkan bahwa tata kelola perusahaan secara signifikan dan positif mempengaruhi nilai perusahaan yang menegaskan peran positif tata kelola perusahaan dalam memitigasi masalah agensi dan meningkatkan nilai perusahaan. Selain itu, mekanisme tata kelola perusahaan dapat mengurangi perilaku oportunistik manajer dalam memanipulasi laba yang dilaporkan. Lebih lanjut,

25 hasil melaporkan bahwa perilaku manajer adalah oportunistik terhadap pengelolaan laba dan mereka menghancurkan nilai perusahaan saat ini dan selanjutnya dengan memanipulasi laba akuntansi yang dilaporkan. Akhirnya, perilaku oportunistik para manajer untuk memanipulasi laba secara negatif memoderasi hubungan positif yang positif dari tata kelola perusahaan dan nilai perusahaan.

2.4 Leverage

Hutang dapat diartikan sebagai pengorbanan manfaat ekonomi yang akan timbul di masa yang akan datang yang disebabkan oleh kewajiban di masa kini atau masa sekarang dari suatu badan usaha yang akan dipenuhi dengan memindahkan aktiva atau memberikan jasa kepada pihak lain di masa depansebagai akibat dari transaksi yang sudah terjadi (Kolsi dan Grassa, 2017). Hutang dapat juga didefinisikan sebagai semua kewajiban keuangan perusahaan kepada pihak lain yang belum dapat terpenuhi. Hutang perusahaan merupakan sebuah mekanisme untuk menyatukan kepentingan manajer dengan semua stakeholder.

Keputusan pendanaan perusahaan terkait dengan berbagai keputusan tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan. Sumber pendanaan dapat diperoleh dari berbagai pihal yaitu baik dari dalam perusahaan dan di luar perusahaan. Modal internal berasal dari laba ditahan, sedangkan modal eksternal dapat bersumber dari modal sendiri dan atau melalui hutang. Rashid et al., (2018) menyatakan bahwa hutang menjadi salah

26 satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya.

Menurut Schmidt dan Fahlenbrach (2017) mengemukakan bahwa penggunaan hutang diharapkan dapat mengurangi konflik keagenan. Penambahan hutang dalam struktur modal dapat mengurangi penggunaan saham sehingga dapat mengurangi biaya keagenan ekuitas. Konsekuensi dari kebijakan ini yaitu perusahaan menghadapi biaya keagenan hutang dan risiko kebangkrutan (Wijethilake et al., 2015). Hal ini disebabkan perusahaan memiliki kewajiban untuk mengembalikan pinjaman dan membayar beban bunga secara berkala. Kondisi ini menyebabkan manajer bekerja keras untuk meningkatkan laba sehingga dapat memenuhi kewajiban dari penggunaan hutang. Namun apabila manajer tidak mampu memenuhi kewajiban atas penggunaan hutang maka perusahaan akan berisiko untuk mengalami kebangkrutan dan akan mengancam posisi manajer di perusahaan.

2.5. Pengembangan Hipotesis

2.5.1. Pengaruh Kepemilikan Manajerial terhadap Manajemen Laba

Johl et al., (2016) menyatakan bahwa kepemilikan saham yang besar nilai ekonomisnya memiliki insentif untuk mengawasi. Ketika kepemilikan manajemen rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan mengalami peningkatan. Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyeimbangkan potensi perbedaan kepentingan antara pemegang saham dengan manajemen (Audousset et al., 2016). Oleh sebab itu permasalahan

27 keagenan diasumsikan dapat hilang ketika seorang manajer juga merupakan seorang pemilik. Jadi dapat disimpulkan bahwa kepemilikan manajerial berpengaruh signifikan terhadap manajemen laba.

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen. Kepemilikan saham yang dilakukan oleh manajemen dapat menyetarakan kepentingan antara manajemen dan pemegang saham, jadi dengan adanya kepemilikan manajerial, manajer akan cenderung bertindak dalam kepentingan pemegang saham karena mereka juga merupakan bagian dari pemegang saham, antara lain dengan tidak memanipulasi informasi yang ada dalam laporan keuangan. Proksi dapat digunakan untuk menghitung kepemilikan manajerial menggunakan MOWN (Managerial Ownwrship), yaitu jumlah saham yang dimiliki oleh manajemen dibagi jumlah saham yang beredar (Claessens dan Yurtoglu, 2013).

Penelitian Dai (2017) mengemukakan bahwa bahwa kepemilikan manajerial serta kepemilikan institusional berpengaruh signifikan terhadap manajemen laba. Namun proporsi Dewan Komisaris independen dan Komite audit tidak memiliki pengaruh signifikan terhadap manajemen laba.

H1: Kepemilikan manajerial mempunyai pengaruh positif yang

28

2.5.2. Pengaruh Kepemilikan Institusional terhadap Manajemen Laba

Kepemilikan institusional yang tinggi dapat membatasi manajer untuk melakukan manipulasi dalam manajemen laba. Investor intitusional mampu mengurangi insentif bagi perilaku oportunistik manajer dengan memberikan derajat monitoring yang lebih tinggi terhadap perilaku manajerial dibandingkan dengan investor individu (Chang et al., 2017).

Kolsi dan Grassa (2017) menemukan bahwa dengan adanya kepemilikan institusional yang tinggi mampu membatasi manajer untuk melakukan manajemen laba. Tetapi yang perlu menjadi perhatian adalah manajemen laba dapat bersifat efisien, tidak selalu oportunistik. Jika manajemen laba tersebut efisien, maka kepemilikan institusional yang tinggi justru akan meningkatkan keinformatifan laba dalam mengemukakan informasi privat, tetapi jika manajemen laba yang dilakukan oleh perusahaan bersifat oportunis maka kepemilikan institusional yang tinggi akan membatasi manajemen laba. Jadi dapat disimpulkan bahwa kepemilikan institusional berpengaruh terhadap manajemen laba. Kepemilikan instisusional merupakan kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian dan institusi lainnya. Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal (Rashid et al., 2018).

Pengawasan oleh investor institusional dengan melakukan menempatkan dewan ahli (decision expert) dan tidak dibiayai oleh

29 perusahaan. Dewan ahli tidak berada dibawah pengawasan Chief Executive Official (CEO) sehingga dapat melakukan fungsi pengawasan terhadap kinerja manajer dengan lebih efektif.

H2: Kepemilikan institusional mempunyai pengaruh positif yang

signifikan terhadap manajemen laba.

2.5.3. Pengaruh Proporsi Dewan Komisaris Independen terhadap Manajemen Laba

Houqe et al., (2017) menelaah tentang peran Dewan Komisaris dengan latar belakang bidang keuangan dalam mengurangi tindakan manajemen laba. Penelitian ini mengemukakan bahwa makin sering Dewan Komisaris bertemu, maka akrual kelolaan perusahaan makin kecil. Jadi dapat disimpulkan bahwa proporsi Dewan Komisaris independen berpengaruh terhadap manajemen laba.

Agar laporan keuangan menghasilkan integritas laporan keuangan yang bermutu sesuai dengan prinsip Good Corporate Governance maka corporate governance perusahaan harus mempunyai struktur yang dikelola dengan baik, salah satu struktur corporate governance yang mempunyai peranan dan posisi terbaik untuk melaksanakan fungsi pengawasan adalah peranan komisaris independen agar tidak terjadi manipulasi data akuntansi di dalam laporan keuangan. Keberadaan komisaris independen yang terdapat dalam perusahaan memiliki fungsi untuk mengawasi dan melindungi pihak diluar manajemen perusahaan, menjadi penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen.

30 Komisaris independen diproksikan menggunakan KI (Komsaris Independen), yaitu terdiri dari anggota Dewan Komisaris yang berasal dari luar perusahaan terhadap total Dewan Komisaris (Pham et al., 2011). Menurut Edmans (2014) menemukan bahwa kepemilikan manajerial, komposisi Dewan Komisaris independen, jumlah pertemuan komite audit, kepemilikan institusional, ukuran Dewan Komisaris, dan Komite audit mempunyai pengaruh signifikan terhadap manajemen laba. Sedangkan leverage tidak mempunyai pengaruh signifikan terhadap manajemen laba.

H3: Proporsi Dewan Komisaris independen mempunyai pengaruh

positif yang signifikan terhadap manajemen laba. 2.5.4. Pengaruh Komite audit terhadap Manajemen Laba

Komite audit adalah sebuah badan yang dibentuk oleh dewan direksi untuk mengaudit operasi dan keandalan. Badan ini bertugas untuk membantu Dewan Komisaris untuk memastikan bahwa laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, struktur pengendalian internal perusahaan dilaksanakan dengan baik, pelaksanaan audit internal dan eksternal dilaksanakan sesuai dengan standar audit yang berlaku, dan tindak lanjut temuan hasil audit dilaksanakan oleh manajemen. Komite audit yang ada dalam suatu perusahaan, maka proses pelaporan keuangan perusahaan akan diawasi dengan baik.

Laporan keuangan digunakan untuk menilai posisi keuangan dan kinerja perusahaan pada suatu periode tertentu. Laporan keuangan berperan penting dalam pekerjaan seorang manajer, manajer menggunakan

31 laporan keuangan sebagai sarana untuk mempertanggungjawabkan pekerjaannya atas sumber daya pemilik. Faktor penting dalam laporan keuangan yang dipergunakan untuk menilai kinerja manajer yaitu laba. Berdasarkan Statement of Financial Accounting Concept (SFAC) No. 1, informasi laba merupakan perhatian utama untuk menaksir kinerja atau pertanggungjawaban manajemen. Manajemen menyadari bahwa terdapat kecenderungan untuk memperhatikan laba dalam menilai kinerja seorang manajer, hal tersebut mendorong timbulnya perilaku yang menyimpang, salah satu bentuknya adalah laporan keuangan yang kurang konservatif. Komite Audit bertugas mengaudit laporan keuangan perusahaan dan secara independen memberikan opini terhadap laporan keuangan perusahaan. Penelitian Vorst (2016) menunjukkan bahwa variabel dependen manajemen laba dan variabel independen kepemilikan institusional, proporsi Dewan Komisaris independen, ukuran Dewan Komisaris, keberadaan komite audit, dan ukuran perusahaan. Hasil dari penelitian tersebut adalah kepemilikan institusional, proporsi Dewan Komisaris independen, ukuran Dewan Komisaris, keberadaan komite audit, dan Komite audit tidak bepengaruh secara signifikan terhadap manajemen laba. Rahardja (2013) hasil penelitiannnya temenunjukkan bahwa adalah kecakapan manajer, proporsi Dewan Komisaris independen, dan komite audit berpengaruh secara signifikan terhadap manajemen laba. Sedangkan kepemilikan institusional tidak berpengaruh secara signifikan terhadap manajemen laba.