Analisis Pengaruh Tqm, Sistem Pengukuran Kinerja dan Reward terhadap Kinerja Manajerial

Teks penuh

Gambar

Dokumen terkait

Penemuan (discovery) merupakan metode yang lebih menekankan pada pengalaman langsung. Dalam metode ini siswa didorong untuk memahami dan menemukan sesuatu, misalnya

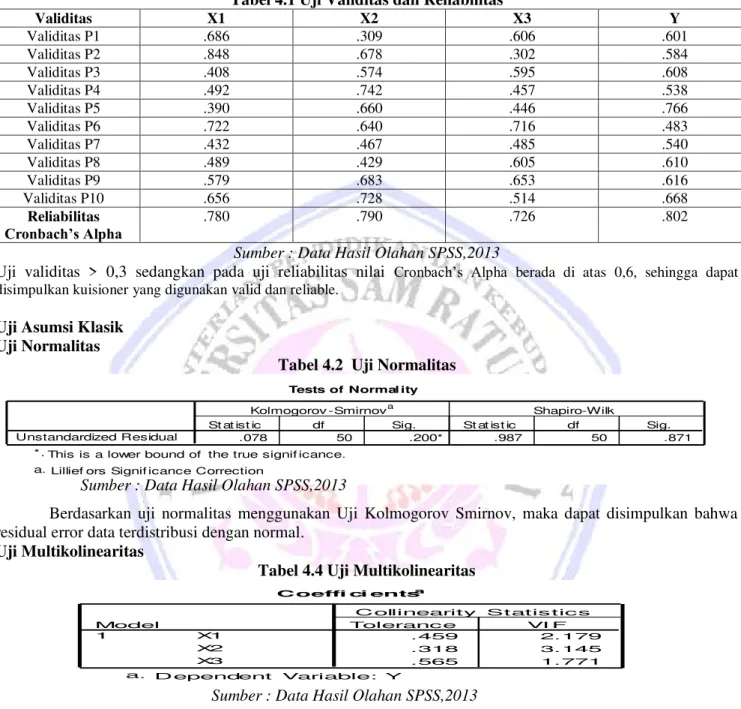

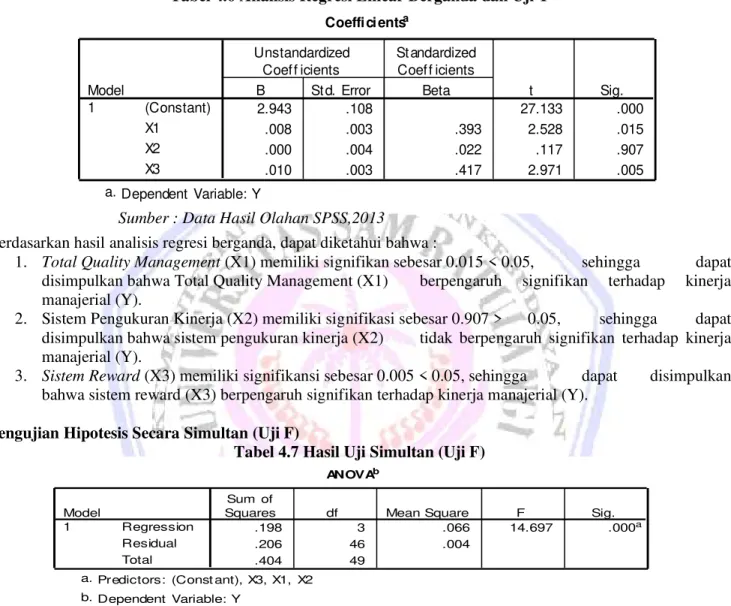

Berkaitan dengan hal tersebut maka rancangan data penelitian ini dapat disajikan dalam desain faktorial 2x2x2 dengan teknik analisis varians (Anava). Teknik pengumpulan

Menurut Jun-Zhao Sun (2001), MANET adalah kumpulan node nirkabel yang dapat secara dinamis diatur di manapun dan kapanpun tanpa menggunakan infrastruktur jaringan yang

Terkait dengan fenomena serius ini, sudah saatnya kita mengubah cara pandang. Memandang Bandung dan daerah terkait sekitarnya dalam satu kesatuan ekologis dan juga kultural

agar menjadi institusi yang mampu Bagaimana pun Badan Nasional mengontrol secara kualitas tenaga Sertifikasi Profesi (BNSP) dimana kerja untuk memasuki gerbang sebagai

Berdasarkan latar belakang tersebut diatas, maka tujuan penelitian ini adalah untuk mengetahui apakah pelaksanaan kegiatan pembelajaran IPA dengan pendekatan

memberikan mekanisme koping maladaptif yaitu jarang mendorong anak agar bereksplorasi ketika mengalami masalah bermain, jarang mengajarkan kemampuan dasar kepada

Yang dimaksud dengan “urusan wajib yang disusun dan diterapkan sesuai dengan peraturan perundang-undangan” adalah urusan wajib sebagaimana diatur dalam Pasal 13 dan Pasal