1 BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Dalam Peraturan Kementerian Pertahanan Republik Indonesia Nomor 58 Tahun 2014 menyatakan bahwa Kementerian Pertahanan merupakan pelaksana fungsi pemerintah di bidang pertahanan. Pegawai Kementerian Pertahanan adalah Pegawai Negeri Sipil (PNS) dan Prajurit Tentara Nasional Indonesia (TNI) yang ditugaskan di Kementerian Pertahanan. Kementerian Pertahanan adalah unsur pelaksana pemerintah dipimpin oleh Menteri Pertahanan yang berkedudukan berada dibawah dan bertangungjawab kepada Presiden.

Kementerian Pertahanan mempunyai tugas menyelenggarakan urusan di bidang pertahanan dalam pemerintahan untuk membantu Presiden dalam menyelenggarakan pemerintahan negara. Fungsi Kementerian Pertahanan adalah:

1. Perumusan, penetapan, dan pelaksanaan kebijakan di bidang pertahanan;

2. Pengelolaan barang milik/kekayaan negara menjadi tanggung jawab Kementerian Pertahanan;

3. Pengawasan atau pelaksanaan tugas di lingkungan Kementerian Pertahanan;

4. Pelaksanaan kegiatan teknis dari pusat sampai ke daerah.

Selain itu, Kementerian Pertahanan merupakan penerima alokasi anggaran terbesar setiap tahunnya. Anggaran tersebut di gunakan untuk pertahanan negara terutama dalam mendukung terlaksananya modernisasi dan peningkatan alat utama sistem persenjataan (alutsista). Dalam Budget In Brife APBN 2015 yang diterbitkan oleh Direktorat Jendral Anggaran juga di jelaskan bahwa APBN pada tahun 2015 tersebut digunakan untuk peningkatan kemampuan pertahanan dalam menegakkan kedaulatan dan keutuhan NKRI modernisasi dan peningkatan alat utama sistem persenjataan (alutsista) integratif mencapai 40%, matra darat (21%), matra laut (21%), dan matra udara (17%). Serta, memperluas pendayagunaan industri pertahanan nasional, dan mengutamakan pengadaan alutsista hasil produksi industri dalam negeri mencapai 8%.

2 Tabel 1.1 Daftar Anggaran Pendapatan Belanja Negara (APBN)

Kementerian Pertahanan Republik Indonesia

Sumber: (www.anggaran.depkeu.go.id dan www.tempo.com )

Pemilihan Kementerian Pertahanan sebagai objek penelitian dikarenakan pegawai Kementerian Pertahanan tidak hanya PNS saja melainkan juga prajurit TNI yang lebih banyak memiliki latar belakang kemiliteran. Perbedaan ini sangat terlihat jelas apabila dibandingkan dengan Kementerian/ Lembaga yang lainya dimana pegawai Kementerian/Lembaga di dominasi oleh PNS. Kemudian, dengan alokasi APBN yang cukup besar ini menimbulkan berbagai pertanyaan bagaimana Kementerian Pertahanan mengelola dan mempertanggungjawabkan APBN tersebut dalam laporan keuangan kementerian/lembaga.

Pada Peraturan Kementerian Pertahanan Republik Indonesia Nomor 58 Tahun 2014 juga menyebutkan susunan organisasi Kementerian Pertahanan sendiri terdiri atas :

1. Sekertariat Jendral 2. Inspektorat Jendral

3. Direktorat Jendral Strategi Pertahanan 4. Direktorat Jendral Perencanaan Pertahanan 5. Direktorat Jendral Potensi Pertahanan 6. Direktorat Jendral Kekuatan Pertahanan 7. Badan Penelitian dan Pengembangan 8. Badan Pendidikan dan Pelatihan 9. Badan Sarana Pertahanan

10. Badan Instalasi Strategis Nasional 11. Staf Ahli

12. Pusat Keuangan

13. Pusat Data dan Informasi 14. Pusat Komunikasi Publik

Tahun APBN

2012 Rp 61,5 T

2013 Rp 77,7 T

2014 Rp 83,4 T

3 15. Pusat Rehabilitasi

16. Pelaksana Tugas Pertahanan di Daerah

1.2 Latar Belakang Penelitian

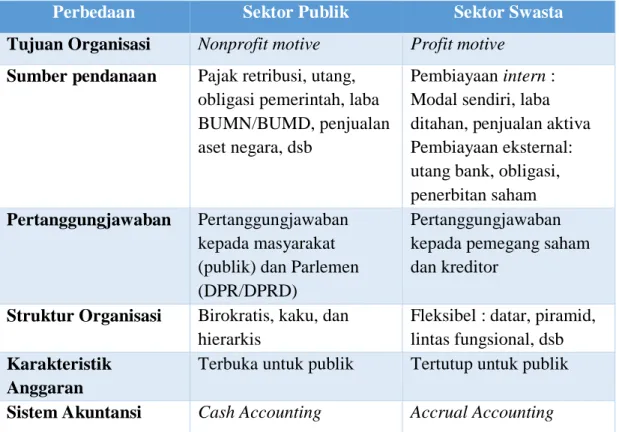

Indonesia memiliki berbagai macam organisasi. Salah satunya adalah organisasi sektor publik. Dimana organisasi sektor publik memiliki tujuan yang berbeda dengan organisasi sektor swasta. Karena, organisasi sektor publik diidentikkan dengan organisasi nonprofit serta organisasi yang berkaitan dengan pemerintahan atau badan usaha yang mayoritas kepemilikannya serta pengelolaanya adalah pemerintah dan bertanggung jawab untuk melaksanakan pelayanan publik seperti dalam bidang perekonomian, pendidikan, kesehatan, keamanan, pertahanan negara, keagamaan dan beberapa hal lainnya. Selain itu organisasi sektor publik juga memberikan pertanggungjawaban kepada masyarakat. Hal ini juga diungkapkan oleh Mardiasmo (2009;8) mengenai perbedaan antara sektor publik dan swasta :

Tabel 1.2 Perbedaan Sifat dan Karakteristik Organisasi Sektor Publik dengan Sektor Swasta

Perbedaan Sektor Publik Sektor Swasta

Tujuan Organisasi Nonprofit motive Profit motive Sumber pendanaan Pajak retribusi, utang,

obligasi pemerintah, laba BUMN/BUMD, penjualan aset negara, dsb

Pembiayaan intern : Modal sendiri, laba ditahan, penjualan aktiva Pembiayaan eksternal: utang bank, obligasi, penerbitan saham Pertanggungjawaban Pertanggungjawaban

kepada masyarakat (publik) dan Parlemen (DPR/DPRD)

Pertanggungjawaban kepada pemegang saham dan kreditor

Struktur Organisasi Birokratis, kaku, dan hierarkis

Fleksibel : datar, piramid, lintas fungsional, dsb Karakteristik

Anggaran

Terbuka untuk publik Tertutup untuk publik Sistem Akuntansi Cash Accounting Accrual Accounting Sumber: Mardiasmo(2009;8)

4 Organisasi sektor publik di Indonesia dalam praktiknya kini diwarnai dengan munculnya fenomena menguatnya tuntutan akuntabilitas atas organisasi-organisasi publik tersebut, baik pusat maupun daerah. Akuntabilitas merupakan bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Stanbury, 2003 dalam Mardiasmo 2006).

Sebagai salah satu bentuk pertanggungjawaban dalam pemerintahan yang diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, dan Peraturan Direktur Jendral Perbendaharaan Nomor PER-57/PB/2013 maka, usaha nyata dalam mewujudkan transparansi dan akuntabilitas atas pengelolaan keuangan pemerintah, baik pemerintah pusat maupun pemerintah daerah adalah dengan menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Karena, laporan keuangan merupakan suatu media yang digunakan oleh entitas tertentu dan juga merupakan bukti pertanggungjawaban kepada publik atas kinerja pemerintah baik pusat maupun daerah. Pemerintah harus mampu menyajikan laporan keuangan yang berkualitas dan berpedoman pada Standar Akuntansi Pemerintahan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010. Laporan Keuangan Kementerian Negara/Lembaga setidak-tidaknya terdiri dari laporan realisasi anggaran, neraca dan catatan atas laporan keuangan hal ini terdapat dalam Peraturan Pemerintah Nomer 8 Tahun 2006.

Dalam sebuah artikel yang di terbitkan Badan Pemeriksa Keuangan (8 Januari 2014), Ketua Badan Pemeriksa Keuangan Hadi Poernomo mendorong Kementerian Pertahanan dan Tentara Nasional Indonesia agar lebih transparan dalam pengadaan alat utama sistem persenjataan (alutsista) yang menggunakan dana APBN. Dimana dalam pernyataannya seusai menghadiri Rapim Kemenhan bersama Panglima TNI Jenderal Moeldoko dan para kepala staf TNI di Kantor Kemenhan, Jakarta :

“Kami berikan masukan bagaimana caranya membuat sistem dana APBN di Kemenhan dan TNI transparan dan akuntabel karena satuan TNI ada di mana-mana. Kemenhan dan TNI, dalam penggunaan anggaran,

5 menggunakan satuan kerja yang ada di daerah sehingga perlu ada keterkaitan atau link and connect dengan BPK. Saat ini secara keseluruhan, dalam laporan hasil pemeriksaan, Kemenhan meraih predikat wajar tanpa pengecualiaan dengan paragraf penjelasan, jelasnya. Anggaran penggadaan alutsista, kata dia, berbeda dengan pengadaan barang biasa. Artinya, bisa terjadi harga murah, tapi pemeliharaan besar. Kalau barang biasa, harganya mahal pemeliharaan lebih kecil.”

Berdasarkan artikel tersebut ketua BPK pun menyatakan bahwa Kementerian Pertahanan dan TNI hendaknya lebih transparan mengenai pengadaan alat utama sistem persenjataan (alutsista) yang menggunakan dana APBN. Tujuan dengan adanya transparansi agar seluruh entitas dapat mengetahui dana APBN yang di gunakan oleh Kementerian dan TNI. Karena, selama ini institusi militer di nilai sebagai lembaga yang tertutup dalam hal pengelolaan APBN .

Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan menjelaskan bahwa laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Secara spesifik, laporan keuangan pemerintah memiliki tujuan menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang di percayakan. Oleh karena itu, informasi yang terdapat dalam laporan keuangan Kementerian/Lembaga harus bermanfaat sesuai dengan kebutuhan para pengunanya serta Kementerian/Lembaga juga harus memperhatikan informasi yang disajiakan dalam laporan keuangan agar dalam perencanaan, pengendalian dan pengambilan keputusan dapat dilakukan dengan baik.

Selain itu, informasi laporan keuangan pemerintahan harus memenuhi beberapa karakteristik kualitatif yang sebagimana di syaratkan dalam Peraturan Pemerintah Nomor 71 Tahun 2010 yakni: (i) relevan yaitu informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka dimasa lalu, (ii) andal yaitu informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat

6 diverifikasi, (iii) dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya, dan (iv) dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna untuk mempelajari informasi yang dimaksud.

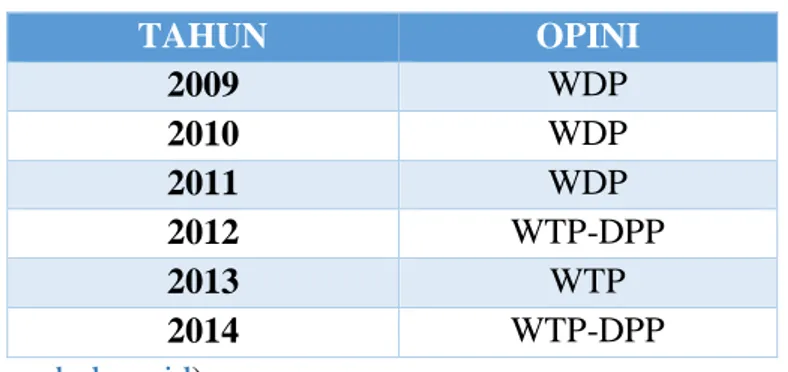

Pada Laporan Hasil Pemeriksaan yang dilakukan oleh BPK RI atas Laporan Keuangan Pemerintah Pusat Kementerian Pertahanan Republik Indonesia secara umum telah menunjukkan hasil yang cukup baik selama tahun 2009 hingga tahun 2013, namun pada tahun 2014 kualitas laporan keuangan Kementerian Pertahanan menunjukan adanya penurunan. Dimana hasil pemeriksaan oleh BPK yang di publikasikan melalui Laporan Hasil Pemeriksaan (LHP) BPK RI atas Laporan Keuangan Pemerintah Pusat (LKPP) menunjukan adanya perubahan yang ditunjukkan melalui Tabel 1.3

Tabel 1.3 Opini Kementerian Pertahanan RI dalam LHP BPK RI atas Laporan Keuangan Pemerintah Pusat

TAHUN OPINI 2009 WDP 2010 WDP 2011 WDP 2012 WTP-DPP 2013 WTP 2014 WTP-DPP Sumber:(www.bpk.go.id)

Dengan adanya perkembangan perubahan hasil opini yang di keluarkan oleh BPK RI ini menandakan bahwa Kementerian Pertahanan terus berusaha melakukan perbaikan dalam pengelolaan dan pertanggungjawaban khususnya dalam pelaporan keuangan Kementerian/Lembaga. Namun, apabila melihat opini yang dikeluarkan BPK RI untuk laporan keuangan Kementerian Pertahanan tahun 2014 yang menurun menjadi WTP-DPP menunjukkan bahwa adanya kelemahan atau permasalahan yang terjadi dalam pengelolaan APBN yang membuat kualitas atas laporan keuangan yang dihasilkan oleh Kementerian Pertahanan menurun. Hal ini dimungkinkan karena adanya permasalahan dalam kompetensi sumber

7 daya manusia sebagai pembuat laporan keuangan, implementasi dalam sistem akuntansi instansi sebagai aplikasi yang digunakan dalam pembentukan laporan keuangan Kementerian/ Lembaga, serta Sistem pengendalian intern pemerintah yang digunakan dalam melakukan pengendalian agar terhidar dari risiko yang dimungkinkan terjadi dalam pembentukan laporan keuangan.

Kementerian Pertahanan Republik Indonesia memiliki Sumber Daya Manusia yang berbeda dari Kementerian lainya. Karena, Kementerian Pertahanan RI tidak hanya memiliki Pegawai Negeri Sipil (PNS) tetapi juga memiliki Tentara Nasional Indonesia (TNI) yang berlatar belakang kemiliteran. Hal ini menunjukan adanya perbedaan kompetensi yang dimiliki antara SDM yang berada di Kementerian Pertahanan. Dalam pembentukan laporan keuangan memerlukan Sumber Daya Manusia (SDM) yang berkompeten agar laporan keuangan yang dihasilkan memiliki kualitas yang baik. Begitu pula dalam lingkup pemerintahan, untuk menghasilkan laporan keuangan yang berkualitas dibutuhkan SDM yang memahami dan memiliki kompetensi dalam akuntansi pemerintah, keuangan pemerintah dan organisasional tentang pemerintah (Windiastuti,2013). Dalam Peraturan Pemerintah Nomor 101 Tahun 2000 tentang Pendidikan dan Pelatihan Jabatan dijelaskan bahwa diklat kepemimpinan aparatur pemerintah dilaksanakan untuk mencapai persyaratan kompetensi. Kompetensi yang dimaksud adalah meliputi pengetahuan, keterampilan dan sikap perilaku.

Selain itu, SDM mempunyai peran utama dalam menerapkan Sistem Pengendalian intern Pemerintah (SPIP) dan Sistem Akuntansi Instansi (SAI). Apabila kompetensi sumber daya manusia tidak mendukung maka akan mempengaruhi kualitas laporan keuangan karena pengetahuan, keterampilan dan sikap prilaku yang dimiliki tidak sesuai dengan apa yang harus dihasilkan. Menurut Irwan (2011) betapapun baiknya standar dan sistem yang dibuat, kalau yang menjalankan standar dan sistem itu tidak mempunyai kompetensi yang memadai maka hasilnya tidak akan sesuai dengan seharusnya.

Hal yang menunjukan bahwa kompetensi SDM sangat diperlukan dalam mendukung kinerja juga diungkapkan oleh Kepala Pusat Pembinaan Analis Kebijakan Lembaga Administrasi Negara RI, Anwar Sanusi dalam memberikan pemahaman tentang Kebijakan Manajemen SDM di lingkungan Pemerintah

8 Provinsi Kepulauan Bangka Belitung dalam artikel yang berjudul “Pengembangan SDM Berbasis Kompetensi Suatu Keharusan” :

“Anwar menjelaskan, rendahnya kinerja birokrasi mengakibatkan rendahnya kualitas pelayanan public. Gambaran buruknya birokrasi di sebabkan kurang atau tidak kompetennya sebagian pejabat dilingkungan pemerintah. Untuk mewujudkan SDM aparatur yang professional dan berkompetensi, dengan pembinaan karir PNS yang dilaksanakan atas dasar perpaduan antara system prestasi kerja dan karir. Untuk itu, pengembangan SDM aparatur berbasis kompetensi merupakan suatu keseharusan agar organisasi (birokrasi) dapat mewujudkan kinerja yang lebih baik dan memberikan pelayanan public yang terbaik.“ (www.rakyatpos.com, 28 Juni 2014)

Dari artikel tersebut dapat dilihat bahwa kompetensi sumber daya manusia sangat diperlukan dalam mewujudkan kinerja yang lebih baik untuk menghasilkan pelayanan public yang terbaik. Sehingga apa yang dilakukan oleh aparatur pemerintah dapat dipercaya oleh masyarakat. Oleh sebab itu dalam pengelolaan laporan keuangan juga diperlukan kompetensi sumber daya manusia yang baik agar menghasilkan kualitas laporan keuangan yang baik. Serta memenuhi kriteria kualitas laporan keuangan yang baik. Menurut penilitian yang telah dilakukan oleh Gusfin dan Fachruzamman (2013), Ihsanti (2014), Nurillah (2014), Windiastuti (2013), Fadilah (2013) dan Irwan (2011) yang menyatakan bahwa kompetensi sumber daya manusia berpengaruh positif terhadap kualitas laporan keuangan. Namun hal ini berbeda dengan hasil penelitian yang dilakukan oleh Zuliarti (2012), dan Harzita dkk (2013) dimana kompetensi sumber daya manusia berpengaruh negatif atau tidak berpengaruh terhadap kualitas laporan keuangan

Dalam Peraturan yang diterbitkan oleh Menteri Keuangan Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Pemerintah Pusat dinyatakan bahwa SAI merupakan serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhstisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga. Pada Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 juga menyatakan bahwa SAI memiliki subsistem yaitu Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen-Akuntansi Barang

9 Milik Negara (SIMAK-BMN). Pada bab IV Pasal 18 ayat (1) menyatakan bahwa setiap Kementerian Negara/ Lembaga Wajib menyelenggarakan SAI untuk menghasilkan laporan keuangan.

Namun meskipun perkembangan kualitas laporan keuangan yang baik, permasalah yang sering terjadi dalam pelaporan keuangan Kementerian Pertahanan adalah pengelolaan barang milik negara seperti yang diungkapkan oleh Badan Pendidikan dan Pelatihan Keuangan (BPPK):

“Kementerian Pertahanan selaku Chief Operating Officer memiliki peranan sebagai Pengguna Anggaran dan Pengguna Barang Milik Negara. Laporan Keuangan dengan BA-12, Kementerian Pertahanan yang sebelumnya pada tahun 2009 s.d. 2011 memperoleh opini Wajar Dengan Pengecualian telah melakukan peningkatan di tahun 2012 dengan mendapatkan opini Wajar Tanpa Pengecualian dengan Paragraf Penjelasan (WTP- DPP) atas opini dari BPK. Masalah terbesar Laporan Keuangan Kementerian Pertahanan tidak Wajar Tanpa Pengecualian (WTP) tanpa ada paragraf penjelasan adalah terkait Pengelolaan Barang Milik Negara. Kementerian Pertahanan pada tahun 2013 diharapkan mampu memperoleh Wajar Tanpa Pengecualian (WTP) tanpa ada paragraf penjelasan.” (www.bppk.depkeu.go.id, 19 Februari 2014)

Pada permasalahan yang terjadi di atas menunjukan bahwa adanya kelemahan Kementerian Pertahanan dalam implementasi Sistem Akuntansi Instansi (SAI) terutama dalam Sistem Informasi Manajemen-Akuntansi Barang Milik Negara (SIMAK-BMN), yang dapat mempengaruhi kualitas laporan keuangan Kementerian Pertahanan. Sistem akuntansi Instansi merupakan komponen terpenting dalam pembentukan laporan keuangan Pemerintah Pusat yang berkualitas karena SAI merupakan sistem wajib yang digunakan dalam pembuatan laporan keuangan. Oleh karena itu, dalam mengimplemtasikan SAI diharapkan Kementerian/ Lembaga mengoptimalkan secara efektif penggunaan sistem SAI dengan sebaik mungkin agar laporan keuangan dapat terjamin kualitasnya. Hal ini juga ditunjukan melalui penilitan Haritza dkk (2013) yang menunjukan bahwa sistem akuntansi instansi berpengaruh positif terhadap kualitas laporan keuangan. Namun pemahaman tersebut tidak sejalan dengan penelitian Gusfin dan Fachruzamman (2013) yang menunjukan bahwa sistem akuntansi tidak mempengaruhi kualitas laporan keuangan.

10 Berdasarkan Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian intern Pemerintah (SPIP) menjelaskan bahwa pengendalian intern dalam peraturan ini dilandasi pada pemikiran bahwa sistem pengendalian intern melekat sepanjang kegiatan, dipengaruhi oleh sumber daya manusia serta hanya memberikan keyakinan yang memadai, bukan keyakinan mutlak. Dalam peraturan tersebut juga menjelaskan bahwa SPIP merupakan proses integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan yang memadai ketaatan terhadap peraturan perundang-undangan. Selain itu SPIP juga memiliki tujuan memberikan keyakinan yang memadai bagi tercaapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintah negara, dan ketaatan terhadap peraturan perundang-undangan.

Dibuktikan dengan hasil pemeriksaan yang telah dilakukan oleh BPK atas sistem pengendalian intern pemerintah pada Kementerian Pertahanan tahun 2009, dimana terdapat temuan diantaranya:

1. Penerimaan hibah yang tidak dilaporkan oleh Kementerian Pertahanan pada tahun 2009 sebesar Rp 121.591.431.990,00 yang tergolong dalam aset tetap dan Jasa.

2. Adanya ketidaktertiban satuan kerja dalam melaksanakan administrasi persediaan, diantara:

a. Organisasi akuntansi BMN belum seluruhnya terbentuk

b. Nilai persediaan yang tercatat tidak lengkap (1445 dari 1507 Satuan Kerja tidak melaporkan persediaanya)

c. Terdapat barang persediaan yang belum memiliki nilai

3. Adanya aset tetap yang masih dalam sengketa yaitu tanah (www.bpk.go.id)

Pada tahun 2010 BPK juga menemukan permasalahan yang dilaporkan dalam Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern pemerintah, yaitu :

1. Permasalahan dalam proses IP di lingkungan Kementerian Pertahanan dan TNI (Kemhan TNI) yaitu pelaksanaan IP yang belum selesai dilakukan, hasil IP belum dicatat seluruhnya diantaranya karena perbedaan penggolongan jenis BMN, inventarisasi fisik tidak

11 dilakukan secara populasi, dan hasil IP masih menunjukan nilai yang tidak wajar. Dimana sebelum adanya IP nilainya sebesar Rp 128.739.648.454.460 dan setelah adanya IP menjadi Rp 221.094.539.593.926

2. Adanya belanja lainnya yang tidak sesuai dengan Nature of Account yaitu kegiatan RSPAD Gatot Subroto dalam pengadaan alat Kesehatan sebesar Rp 20.000.000.000,00 (www.bpk.go.id)

Begitu juga pada tahun 2013 BPK masih tetap menemukan permasalahan yaitu : 1. Adanya pendapatan hibah langsung berupa barang yang belum

dilaporkan kepada Kementerian keuangan atau BUN sebesar Rp 64.300.564.625,00. (www.bpk.go.id)

Pada tahun 2014 BPK juga masih menemukan permasalahan yaitu :

1. Pada Kementerian Pertahanan, terdapat 20 rekening penampungan jaminan L/C di Bendahara Khusus Bialugri dan Bendahara Khusus dengan saldo per 31 Desember 2014 sebesar Rp3.346.971.645.832,50. Dari 20 rekening tersebut, 5 rekening telah memperoleh ijin pembukaan rekening dari BUN namun perubahan atas nomor rekening yang dilakukan oleh BNI belum dilaporkan, 5 rekening telah memperoleh ijin pembukaan rekening dari BUN, sedangkan sisanya yaitu 10 rekening belum memperoleh ijin pembukaan rekening dari BUN.

2. Pada Kementerian Pertahanan, terdapat nilai akumulasi penyusutan yang melebihi nilai perolehan, Aplikasi SIMAK BMN belum dapat menyajikan transaksi penambahan dan pengurangan pada penyusutan Aset Tetap, dan penginputan data tahun perolehan Aset Tetap tidak akurat.

Berdasarkan pernyataan dan bukti lapangan yang ada menunjukkan lemahnya SPIP pada Kementerian Pertahanan sehingga dapat mempengaruhi kualitas laporan keuangan. Seperti dalam Peraturan Pemerintah Nomor 6 Tahun 2008 tentang SPIP mengarah pada empat tujuan yang ingin dicapai dengan dibangunnya SPIP , yaitu:

12 1. Kegiatan yang efektif dan efisien

2. Laporan keuangan yang dapat diandalkan 3. Pengamanan aset

4. Ketaatan terhadap peraturan perundang-undangan

Melalui tujuan yang telah diungkapkan dalam Peraturan Pemerintah Nomor 6 Tahun 2008. Maka, apabila salah satu komponen tujuan SPIP tidak dijalankan sesuai dengan seharusnya akan menimbulkan banyak kendala.

Adanya SPIP seharusnya mempermudah dalam menjalankan rencana yang telah disusun agar dapat mencapai hasil sesuai dengan standar dan kualitas yanng telah ditentukan. Selain itu, dengan adanya SPIP diharapkan hasil dari laporan keuangan yang disajikan memberikan informasi yang andal dan sesuai dengan keadaan yang sebenarnya sehingga pada saat pengambilan keputusan tidak mengakibatkan kesalahan yang menimbulkan kerugian organisasi. Hal ini ditunjukan melalui hasil penilitian Nurillah (2014), Sari (2011), Widiastuti (2013), Zuliarti (2012) , Fadilah (2013), Irwan (2011) yang menyatakan bahwa sistem pengendalian intern pemerintah mempengaruhi kualitas laporan keuangan yang dihasilkan.

Namun, dalam laporan hasil pemeriksaan BPK atas sistem pengendalian

intern pemerintah menunjukan bahwa kelemahan SPIP tidak mempengaruhi

kualitas laporan keuangan. Hal tersebut dapat dilihat melalui hasil opini Kementerian Pertahanan RI tahun 2013 yang mendapatkan opini WTP. Tetapi, dalam LHP BPK atas sistem pengendalian intern pemerintah kementerian pertahanan tidak melaporkan hibah sebesar Rp 64.300.564.625,00,- pada Kementerian Keuangan atau BUN. Hal ini menunjukan bahwa lemahnya SPIP tidak mempengaruhi kualitas laporan keuangan.

Berdasarkan dengan beberapa fenomena yang dapat diungkapkan pada latar belakang di atas, dapat dilihat bahwa Kementerian Pertahanan RI masih memiliki beberapa permasalahan. Selain itu juga didukung melalui beberapa penelitian yang menunjukan hasil yang berbeda. Oleh sebab itu, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kompetensi Sumber Daya Manusia, Sistem Instansi Akuntansi Dan Sistem Pengendalian

13

Intern Pemerintah terhadap Kualitas Laporan Keuangan pada Satuan Kerja

di Lingkungan Kementerian Pertahanan Republik Indonesia”.

1.3 Rumusan Masalah

Berdasarkan pada latar belakang penelitian mengenai pengaruh kompetensi sumberdaya manusia, sistem akuntansi instansi dan sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia, maka dapat di ambil beberapa rumusan masalah diantaranya sebagai berikut :

1. Bagaimana kompetensi sumberdaya manusia, sistem akuntansi instansi dan sistem pengendalian intern pemerintah dan kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia ?

2. Bagaimana pengaruh secara simultan kompetensi sumberdaya manusia, sistem akuntansi instansi dan sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia?

3. Bagaimana pengaruh secara parsial kompetensi sumberdaya manusia terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia?

4. Bagaimana pengaruh secara parsial sistem akuntansi instansi terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia?

5. Bagaimana pengaruh secara parsial sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia?

1.4 Tujuan Penelitian

Berdasarkan dengan latar belakang dan rumusan masalah yang telah di uraikan sebelumnya, maka tujuan yang akan di capai dalam penelitian ini adalah sebagai berikut :

14 1. Untuk mengetahui kompetensi sumberdaya manusia, sistem instansi akuntansi dan sistem pengendalian intern pemerintah dan kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia.

2. Untuk mengetahui pengaruh secara simultan kompetensi sumberdaya manusia, sistem instansi akuntansi dan sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia.

3. Untuk mengetahui pengaruh secara parsial kompetensi sumberdaya manusia terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia.

4. Untuk mengetahui pengaruh secara parsial sistem akuntansi instansi terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia.

5. Untuk mengetahui pengaruh secara parsial sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia.

1.5 Kegunaan Penelitian

Setiap hasil dari penelitian diharapkan dapat bermanfaat bagi semua pihak yang membacanya maupun yang secara langsung terkait di dalamnya. Untuk itu manfaat dari penelitian ini mencakup beberapa hal :

1.5.1 Aspek Teoritis

1. Dengan tersusunya penelitian ini, di harapkan dapat menambah pengetahuan serta wawasan mengenai pengaruh secara simultan kompetensi sumberdaya manusia, sistem instansi akuntansi dan sistem pengendalian intern pemerintah terhadap kualitas laporan keuangan pada satuan kerja di lingkungan Kementerian Pertahanan Republik Indonesia. 2. Dengan adanya hasil penelitian ini diharapkan dapat digunakan sebagai

bahan referensi dan memberikan wawasan terhadap para pembaca yang membutuhkan serta dapat memberikan ide dalam penelitian-penelitian selanjutnya.

15 1.5.2 Aspek Praktis

1. Bagi Pegawai

Dalam penellitian ini diharapkan dapat dijadikan masukan kepada pegawai untuk meningkatkan kemampuan atau kompetensi yang dimiliki, pengeimplementasian sistem akuntansi instansi dan sistem pengendalian intern pemerintah untuk menghasilkan kualitas laporan keuangan yang baik.

2. Bagi Kementerian/Lembaga

Penelitian ini di harapkan dapat digunakan sebagai sumber informasi dan bahan pertimbangan dalam pengambilan kebijakan atau keputusan, dan memberikan wawasan serta wacana kepada pihak kementerian atau lembaga dalam mengembangkan kompetensi sumberdaya manusia, sistem akuntansi instansi dan sistem pengendalian intern pemerintah, dalam rangka meningkatkan kualitas laporan keuangan.

1.6 Sistematika Penulisan

Sistematika penulisan tugas akhir ini terbagi dalam 5 (lima) bab yang saling berkaitan dengan isi di setiap babnya, sebagai berikut :

BAB I : PENDAHULUAN

Bab ini memberikan penjelasan mengenai gambaran umum objek penelitian, latar belakang penelitian yang mengangkat fenomena menjadi isu penting sehingga layak untuk diteliti disertai dengan argumetasi teoritis yang ada, perumusan masalah yang didasarkan pada latar belakang penelitian, tujuan penelitian dan manfaat penelitian secara teoritis dan praktis. Bab ini diakhiri dengan sistematika tugas akhir yang menjelaskan secara ringkas isi masing-masing bab. BAB II : TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Bab ini menguraikan tinjaukan pustaka yang dijadikan dasar penelitian, penelitian terdahulu yang digunakan sebagai acuan peneliti, serta kerangka teoritis yang

16 membahas pola pikir untuk menggambarkan masalah penelitian dan pedoman untuk pengujian. Berdasarkan tinjauan pustaka dan penelitian-penelitian sebelumnya serta dikaitkan dengan kerangka pemikiran teoritis, maka diajukan hipotesis penelitian yang akan diuji pada hasil dan pembahasan. Bab ini diakhiri dengan penjelasan ruang lingkup penelitian yang menjelaskan secara rinci batasan dan cakupan penelitian.

BAB III : METODE PENELITIAN

Bab ini menjelaskan pendekatan, metode, dan teknik yang digunakan untuk mengumpulkan dan menganalisis data yang dapat menjawab atau menjelaskan masalah penelitian meliputi uraian tentang jenis penelitian, operasionalisasi variabel, tahapan penelitian, populasi dan sampel, pengumpulan data yang diperlukan, uji validitas dan reliabilitas instrumen penelitian, serta teknik analisis data yang digunakan

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menguraikan tentang langkah-langkah analisis data dan hasil analisis data yang telah diperoleh menggunakan alat analisis yang diperlukan serta pembahasan hasil penelitian yang diperoleh.

BAB V : KESIMPULAN DAN SARAN

Bab ini membahas mengenai kesimpulan peneliti yang diperoleh dari penelitian yang telah dilakukan. Selain itu juga disertakan saran yang berguna bagi peneliti selanjutnya.