PENGARUH PENERAPAN GOOD GOVERNMENT GOVERNANCE TERHADAP KUALITAS ANGGARAN

(Studi di Satuan Kerja Perangkat Daerah Pemerintah Kota Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Fransisca Harpranisa Cahyani Ronanda NIM : 152114062

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

PENGARUH PENERAPAN GOOD GOVERNMENT GOVERNANCE TERHADAP KUALITAS ANGGARAN

(Studi di Satuan Kerja Perangkat Daerah Pemerintah Kota Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Fransisca Harpranisa Cahyani Ronanda NIM : 152114062

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

MOTTO DAN PERSEMBAHAN

Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya.

(Matius 21:22)

“Go on your path, do something. Put away your weakness, stop being indecisive”

(Bangtan sonyeondan- No More Dream)

Kupersembahkan untuk : Tuhan Yesus Kristus Bunda Maria Santa Fransisca Bapakku Fransiscus Xaverius Haryadi (Alm) Ibuku Rosalia Margaretta Suprapti Saudara kembarku Chatarina Harpradinta Cahyaningrum Ronanda Sahabat dan teman-teman ku

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS ILMIAH

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul:

PENGARUH PENERAPAN GOOD GOVERNMENT GOVERNANCE TERHADAP KUALITAS ANGGARAN

(Studi di Satuan Kerja Perangkat Daerah Pemerintah Kota Yogyakarta) dan dimajukan untuk diuji pada tanggal 19 Juli 2019 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 31 Juli 2019 Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIK

Yang bertanda dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Fransisca Harpranisa Cahyani Ronanda Nomor Mahasiswa: 152114062

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hasil karya ilmiah saya yang berjudul:

PENGARUH PENERAPAN GOOD GOVERNMENT GOVERNANCE TERHADAP KUALITAS ANGGARAN

(Studi di Satuan Kerja Perangkat Daerah Pemerintah Kota Yogyakarta) Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain demi kepentingan akademis tanpa meminta izin dari penulis maupun memberikan royalti kepada penulis selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2019

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc. Phd selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. A. Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Dr. Firma Sulistiyowati, M.Si., Ak., QIA., CA selaku dosen pembimbing yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi dari awal hingga akhir penyusunan.

5. Dosen Penguji yang telah memberikan masukan demi kesempurnaan skripsi ini.

6. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan ilmunya kepada penulis selama menempuh studi.

7. Seluruh Instansi Pemerintah Kota Yogyakarta yang telah bersedia meluangkan waktu untuk membantu peneliti dalam proses penelitian.

8. Rosalia Margaretta Suprapti selaku orang tua penulis yang telah memberikan dukungan dan doa kepada penulis.

9. Saudara kembarku Chatarina Harpradinta Cahyaningrum Ronanda yang telah menemani dan berkontribusi langsung dalam penyebaran kuesioner.

10. Teman seperjuanganku, Mariza Nor Ekatriyanti, Stephani Lidyawati, Winda Ayu Tyas Saraswati Harja yang selama ini telah memberikan semangat, masukkan, saran dan bantuan kepada penulis.

11. Teman-teman kuliah kelas B angkatan 2015 yang telah memberikan semangat bagi penulis.

12. Teman-teman seperjuangan yang dibimbing oleh Ibu Firma yang telah berbagi ilmu dan masukkan.

13. Temanku Regina Fajar Gumelar dan Sinta Putri Utami yang telah memberikan masukkan, saran, dan bersedia mendengarkan pendapat penulis dalam penyusunan skripsi.

14. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh sebab itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2019

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Manfaat Penelitian ... 6

F. Sistematika Penulisan ... 7

BAB II. KAJIAN PUSTAKA ... 9

A. Goal Setting Theory (Teori Penetapan Tujuan) ... 9

1. Penjelasan Konsep Goal setting theory ... 9

2. Metode goal- setting ... 9

B. Kualitas Anggaran ... 13

1. Kualitas Anggaran SKPD ... 13

2. Rencana Kerja Anggaran SKPD ... 17

3. Syarat Anggaran yang Baik ... 18

C. Penerapan Good Government Governance ... 18

3. Prinsip-Prinsip Good Government Governance ... 20

D.Good Government Governance dan Kualitas Anggaran ... 25

E.Satuan Kerja Perangkat Daerah ... 28

1. Pengertian SKPD ... 28

2. Tugas SKPD ... 28

F. Penelitian Terdahulu ... 29

G. Perumusan Hipotesis ... 31

H. Model Penelitian ... 33

BAB III. METODE PENELITIAN ... 35

A. Objek dan Subjek Penelitian ... 35

B. Metode dan Desain Penelitian ... 35

C. Tempat dan Waktu Penelitian ... 39

D. Teknik Pengambilan Sampel... 39

E. Teknik Pengumpulan Data ... 41

F. Variabel Penelitian ... 42

G. Teknik Analisis Data ... 45

1. Melakukan Analisis Statistik Deskriptif ... 45

2. Pengujian Instrumen Penelitian ... 45

3. Pengujian Hipotesis... 47

BAB IV. GAMBARAN UMUM ... 49

A. Sejarah Pemerintah Kota Yogyakarta ... 49

B. Pemerintah Kota Yogykarta ... 53

C. Visi dan Misi Pemerintah Kota Yogyakarta ... 54

D. Logo Pemerintah Kota Yogyakarta ... 55

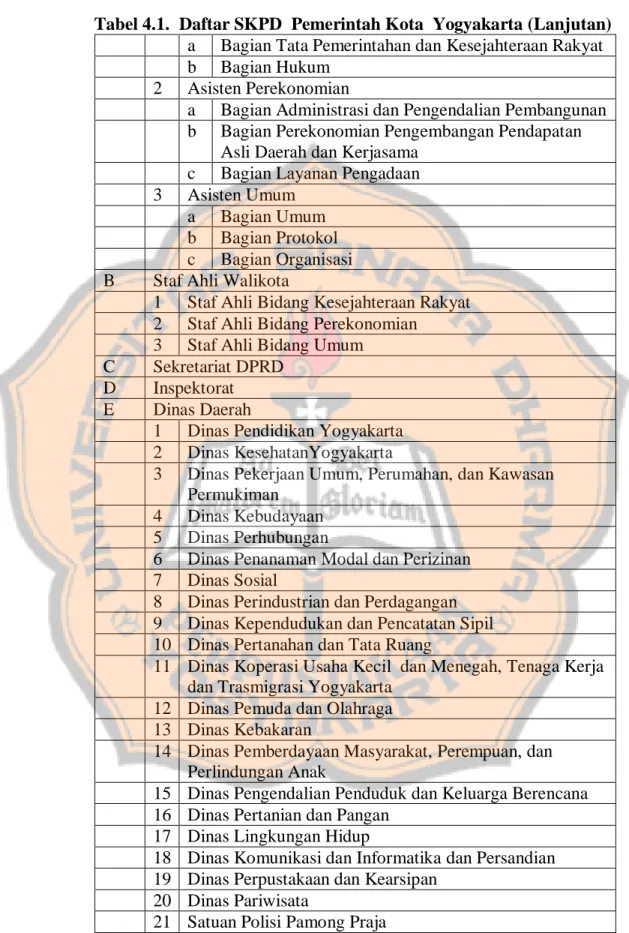

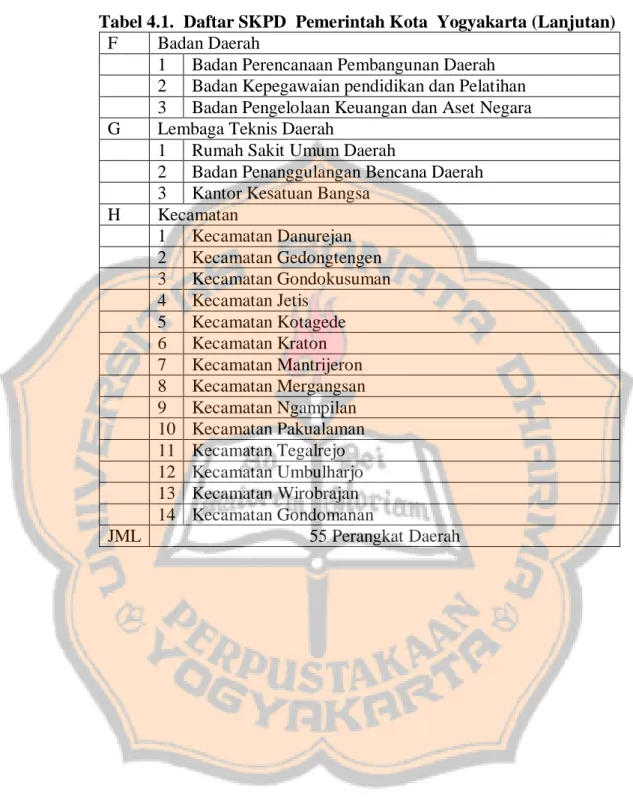

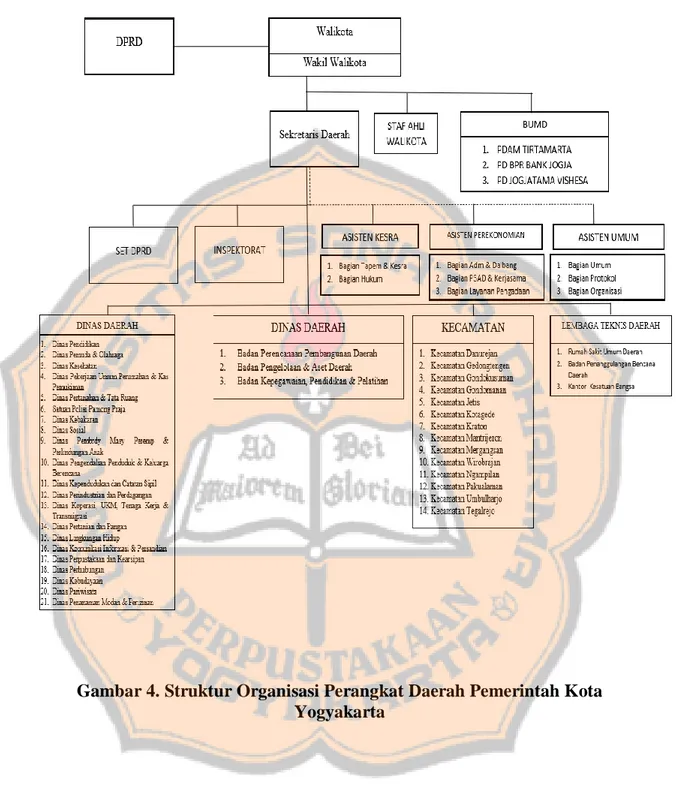

E. Perangkat Daerah Pemerintah Kota Yogyakarta ... 56

F. Profil Satuan Kerja Perangkat Daerah Kota Yogyakarta ... 60

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 65

A. Deskripsi Data ... 65

B. Analisis Data ... 69

3. Pengujian Hipotesis... 73

C. Hasil Penelitian dan Interpretasi ... 76

BAB V1. PENUTUP ... 80 A. Kesimpulan ... 80 B. Keterbatasan Penelitian ... 81 C. Saran ... 81 DAFTAR PUSTAKA ... 82 LAMPIRAN ... 87

DAFTAR TABEL

Tabel 3.1. Responden Penelitian ... 40

Tabel 4.1. Daftar SKPD Pemerintah Kota Yogyakarta ... 56

Tabel 4.2. Profil SKPD Pemerintah Kota Yogyakarta ... 60

Tabel 5.1. Rincian Penyebaran dan Pengembalian Kuesioner ... 66

Tabel 5.2. Karakteristik Pegawai SKPD Berdasarkan Jenis Kelamin ... 67

Tabel 5.3. Karakteristik Pegawai SKPD Berdasarkan Tingkat Jabatan ... 68

Tabel 5.4. Statistik Deskriptif ... 69

Tabel 5.5. Hasil Pengujian Validitas Good Government Governance... 71

Tabel 5.6. Hasil Pengujian Validitas Kualitas Anggaran SKPD ... 72

Tabel 5.7. Hasil Pengujian Reliabilitas ... 73

Tabel 5.8. Hasil Uji Regersi Linear Sederhana ... 74

DAFTAR GAMBAR

Gambar 1. Hubungan Good Government Governance dan Kualitas Anggaran SKPD ... 34 Gambar 2. Proses penyusunan metode kuantitatif ... 36 Gambar 3. Logo Pemerintah Kota Yogyakarta ... 55 Gambar 4. Struktur Organisasi Perangkat Daerah Pemerintah Kota Yogyakarta59

ABSTRAK

PENGARUH PENERAPAN GOOD GOVERNMENT GOVERNANCE TERHADAP KUALITAS ANGGARAN

(Studi di Satuan Kerja Perangkat Daerah Pemerintah Kota Yogyakarta) Fransisca Harpranisa Cahyani Ronanda

NIM : 152114062 Universitas Sanata Dharma

Yogyakarta 2019

Tujuan dari penelitian ini adalah untuk mengetahui apakah good

government governance berpengaruh terhadap kualitas anggaran SKPD

Pemerintah Kota Yogyakarta. Good Government Governance diukur menggunakan prinsip-prinsip demokrasi, transparansi, akuntabilitas, budaya hukum, serta kewajaran dan kesetaraan. Sedangkan untuk Kulitas Anggaran SKPD diukur menggunakan dukungan dari organisasi, keakuratan pengeluaran, keakuratan penghasilan, relevansi program dengan masalah saat ini, penyusunan secaran cerdas dan logis, tepat waktu, dan mengandung biaya informasi, termasuk informasi dari kelompok sasaran, dan konsisten dengan dokumen perencanaan.

Jenis penelitian ini menggunakan pendekatan kuantitatif. Teknik pengumpulan data menggunakan survei dengan jenis data adalah data primer yang diperoleh dari kuesioner. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regeresi linear sederhana dengan aplikasi program SPSS versi 22.0. Jumlah responden sebanyak 201.

Hasil dari penelitian ini menunjukkan bahwa good government

governance berpengaruh terhadap kualitas anggaran SKPD Pemerintah Kota

Yogyakarta. Hal ini dibuktikan dari hasil uji regeresi linear sederhana untuk nilai signifikansilebih kecil dari 0,05.

ABSTRACT

THE INFLUENCE OF GOOD GOVERNMENT GOVERNANCE ON BUDGET QUALITIES

(Study in Regional Work Unit The City Government Of Yogyakarta)

Fransisca Harpranisa Cahyani Ronanda Student Number : 152114062

Sanata Dharma University Yogyakarta

2019

The purpose of this research is to find out the influence of governance on the budget quality Regional Work Units the City Government of Yogyakarta. Good Government Governance is measured using the principles of democracy, transparency, accountability, legal culture, as well as fairness and equality. Expand for Quality SKPD budget is measured using support from the organization, accuracy of expenses, accuracy of income, relevance of the program with current problems, preparation of intelligent and logical, timely. It contains information costs, including information from the target group, and is consistent with planning documents.

This research uses quantitative approach. The data was collected by using survey method. Obtained from the questionnaires. The data was analyzed by simple linear regression with application SPSS program version 22.0. The total number of samples is 201 respondents.

The result of this research indicates that the good government governance is affected by budget quality Regional Work Units the City Government of Yogyakarta. This is proved by from the results of a simple linear regression test for significance values smaller than 0.05.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan negara yang menerapkan asas desentralisasi karena ada pelimpahan wewenang dari pemerintah pusat kepada pemerintah daerah untuk mengatur sendiri segala urusan kegiatan daerah. Agar kegiatan daerah dapat berjalan dengan baik, pemerintah daerah membutuhkan pengendalian manajemen. Menurut Mardiasmo (2005: 50), pada sektor publik untuk proses pengendalian manajemen dilakukan dengan menggunakan saluran komunikasi formal organisasi yang meliputi, perumusan strategi, perencanaan stategis, penganggaran, implementasi anggaran, dan evaluasi kinerja.

Penganggaran merupakan salah satu langkah yang penting di dalam pengendalian manajemen, dan menjadi salah satu fungsi utama pemerintah dalam melaksanakan program-program kegiatan (Egbide dan Godwyns: 2012). Agar program-program yang direncanakan dapat tercapai, dalam penyusunan anggaran pemerintah daerah membutuhkan Satuan Kerja Perangkat Daerah (SKPD) yang memiliki tugas sebagai pelaksana dan pengguna anggaran yang selanjutnya akan digunakan sebagai dasar perumusan Anggaran Pendapatan Belanja Daerah (APBD). Anggaran merupakan hal yang wajib disusun dan direncanakan dengan matang oleh setiap SKPD dalam menjalankan program-program kegiatan

pemerintah. Karena anggaran berfungsi sebagai pedoman perencanaan dan pengendalian di SKPD, maka kualitas dalam setiap anggaran yang disusun dan dirancang oleh masing-masing SKPD perlu diperhatikan. Anggaran yang dirancang harus memuat informasi yang jelas tentang semua aspek yang meliputi item biaya, input, output, dan hasil.

Anggaran dapat dikatakan berkualitas apabila serapan anggaran tinggi, artinya antara anggaran yang telah direncanakan konsisten dengan pelaksanaan. Faktor dari kurang optimalnya penyerapan anggaran berdasarkan nasional.kontan.co.id karena adanya SiLPA yang semakin besar. Kondisi ini akan berdampak pada pembangunan daerah, namun bila anggaran belanja pembangunan lebih besar belum tentu juga dapat tepat sasaran pada peningkatan kesejahteraan rakyat. Jika pembangunan terus meningkat, dan kesejahteraan masyrakat juga meningkat maka baru dapat disimpulkan bahwa pengelolaan untuk anggaran berjalan dengan baik.

Masalah yang sedang terjadi berkaitan dengan hal tersebut di Yogyakarta, menurut sumber dari m.harianjogja.com Pemerintah Kota Yogyakarta memiliki Sisa Lebih Perhitungan Anggaran (SiLPA). Ada pembengkakkan dana dari yang awalnya Rp 65 miliar menjadi Rp 254 miliar. Selisih sebesar Rp 189 miliar menjadi bukti bahwa perencanaan dan penyerapan anggaran untuk program kegiatan di pemerintah kota Yogyakarta belum dilakukan secara matang, sehingga antara rangkaian kegiatan yang telah diusulkan tidak konsisten dengan rangkaian dokumen perencanaan. Untuk menentukan kegiatan baru dalam APBD perubahan

2018 harus dilakukan secara hati-hati agar pemerintah kota tidak terkesan menghabiskan anggaran secara singkat. Selain itu untuk pos belanja juga perlu diperhatikan, karena apabila terlalu banyak dialokasikan ke belanja pegawai, program yang berasal dari usulan masyarakat lewat musyawarah rencana pembangunan tidak dapat berjalan maksimal, dan masyarakat jelas akan dirugikan. Hal tersebut mengakibatkan anggaran yang telah mengalami perubahan tidak dapat dikatakan berkualitas, karena anggaran belum berpihak pada kepentingan masyarakat. Pernyataan ini sesuai dengan penelitian Lucyanda dan Sari (2009), yang menyatakan bahwa anggaran dapat dikatakan berkualitas apabila anggaran tersebut berpihak pada urusan masyarakat, tidak menimbulkan diskriminasi, serta tidak menguntungkan gender tertentu. Selain ketepatan waktu dan adanya kesesuaian antara rangkaian usulan kegiatan dengan rangkaian dokumen perencanaan, untuk mencapai anggaran yang berkualitas baik, juga perlu didasarkan pada penerapan Good Government Governance yang berpedoman pada Komite Nasional Kebijakan Governance tentang Good

Public Governance (2008). Hal ini sesuai dengan pendapat Egbide dan

Godwyns (2012), yang menyatakan bahwa antara good governance dan penganggaran yang baik memiliki hubungan yang jelas, pemerintahan yang baik merupakan dasar untuk mencapai anggaran yang baik. Berdasarkan pendekatan goal setting theory adanya komitmen dari setiap SKPD untuk menerapkan tata kelola yang baik dalam proses anggaran akan mampu menghasilkan anggaran yang berkualitas.

Good Government Governance merupakan aturan perilaku yang berkaitan dengan tata kelola pemerintahan yang baik. Komite Nasional Kebijakan Governance tentang pedoman Good Public Governance (2008) di Indonesia mengemukakan bahwa terdapat lima prinsip yang dapat diterapkan dalam pelaksanaan good government governance yaitu: demokrasi, transparansi, akuntabilitas, budaya hukum, serta kewajaran dan kesetaraan. Pedoman ini sebagai acuan dasar untuk menjalankan good

government governance agar pemerintahan dapat berjalan dengan baik.

Prinsip-prinsip di dalam Komite Nasional Kebijakan Governance tentang pedoman Good Public Governance (2008) sangat penting untuk diterapkan di dalam kegiatan pemerintahan, terutama sebagai dasar dalam mencapai anggaran yang berkualitas di SKPD. Prinsip ini juga menjadi pedoman pengendalian bagi pemerintah terutama di SKPD sebagai pengguna anggaran dalam menjalankan perannya agar terhindar dari tindakan yang dapat merugikan masyarakat. Penelitian Octariani, Akram, dan Animah (2017), menjelaskan bahwa terdapat pengaruh antara pelaksanaan prinsip-prinsip good governance dengan kualitas anggaran. Sehingga dengan adanya good governance sebagai dasar tata kelola pemerintah, diharapkan dapat berpengaruh terhadap kualitas anggaran, hal ini karena adanya komitmen dari setiap SKPD untuk menerapkan prinsip-prinsip tersebut dalam kegiatan perencanaan anggaran.

Berdasarkan fenomena yang terjadi di Kota Yogyakarta, peneliti tertarik untuk melakukan penelitian berdasarkan penelitian yang dilakukan

oleh Octariani, Akram, dan Animah (2017). Penelitian ini akan melihat pengaruh dari penerapan good government governance terhadap kualitas anggaran di instansi Pemerintah Kota Yogyakarta. Dalam penelitian ini, indikator-indikator untuk kualitas anggaran adalah dukungan organisasi, keakuratan pengeluaran, keakuratan penghasilan, relevansi program dengan masalah saat ini, disusun secara cerdas dan logis, tepat waktu, mengandung biaya informasi, termasuk informasi dari kelompok sasaran, konsisten dengan dokumen perencanaan. Sedangkan indikator untuk good

government governance meliputi: demokrasi, transparansi, akuntabilitas,

budaya hukum, serta kewajaran dan kesetaraan. Penelitian ini dilakukan di 55 SKPD Pemerintah Kota Yogyakarta.

B. Rumusan Masalah

Apakah penerapan Good Government Governance berpengaruh terhadap Kualitas Anggaran di masing-masing SKPD Pemerintah Kota Yogyakarta?

C. Batasan Masalah

Batasan masalah dalam penelitian ini yaitu pada penerapan Good

Government Governance didasarkan pada pedoman Komite Nasional

dan pengaruhnya terhadap kualitas anggaran SKPD Pemerintah Kota Yogyakarta.

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan

Good Government Governance di 55 SKPD Kota Yogyakarta terhadap

Kualitas Anggaran SKPD.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi: 1. Pemerintah Kota Yogyakarta

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dan masukkan informasi kepada Pemerintah Kota Yogyakarta untuk selalu berpedoman pada prinsip-prinsip Good Government Governance dalam merencanakan kualitas anggaran yang baik di setiap SKPD. 2. Pembaca

Penelitian ini diharapkan dapat sebagai bahan informasi mengenai pentingnya penerapan Good Government Governance di organisasi pemerintahan, terutama untuk mencapai kualitas anggaran yang baik di sektor publik.

F. Sistematika Penulisan BAB I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, dan manfaat penelitian.

BAB II Kajian Pustaka

Bab ini membahas mengenai teori-teori pendukung yang digunakan sebagai dasar dalam melakukan penelitian, serta menjelaskan mengenai penelitian terdahulu dan perumusan hipotesis penelitian, serta model penelitian.

BAB III Metode Penelitian

Bab ini membahas mengenai objek dan subjek penelitian, tempat dan waktu penelitian, metode dan desain penelitian,, teknik pengambilan sampel, teknik pengumpulan data, variabel penelitian, teknik analisis data.

BAB IV Gambaran umum SKPD Kota Yogyakarta

Bab ini membahas mengenai sejarah Pemerintah Kota Yogyakarta, Pemerintah Kota Yogyakarta, visi dan misi Pemerintah Kota Yogyakarta, logo Pemerintah Kota Yogyakarta, Perangkat Daerah Kota Yogyakarta, Daftar SKPD Kota Yogyakarta, Struktur Organisasi Perangkat Daerah Kota

Yogyakarta, Profil Perangkat Daerah yang terdiri dari alamat dan nomor telepon.

BAB V Analisis Data dan Pembahasan

Bab ini membahas mengenai deskripsi data penelitian, analisis data, hasil penelitian dan pembahasan.

BAB VI Penutup

Bab ini membahas mengenai kesimpulan hasil penelitian, keterbatasan penelitian, dan saran dalam melakukan penelitian.

BAB II

KAJIAN PUSTAKA A. Goal Setting Theory (Teori Penetapan Tujuan)

1. Penjelasan Konsep Goal setting theory

Teori ini menjelaskan bahwa ide (pemikiran) dan niat seseorang dapat mengatur perilaku individu. Sasaran merupakan tujuan yang ingin dicapai oleh individu. Konsep dari penetapan tujuan menurut Locke (1986) dalam Lubis (2017:127), adalah bahwa pegawai dapat memahami tujuan yang diharapkan organisasi kepadanya dapat mempengaruhi perilaku kerjanya. penetapan tujuan yang jelas akan mengarah pada hasil yang lebih baik, karena tujuan harus memberikan kejelasan bagi individu terkait dengan apa yang harus dilakukan. Menetapkan tujuan secara khusus akan mempengaruhi pencapaian tujuan organisasi. Goal setting theory memiliki keterkaitan dengan tujuan yang jelas, dapat diukur, dan memiliki batas waktu yang telah ditetapkan sebelumnya untuk menyelesaikan tugas.

2. Metode goal- setting

Berdasarkan sumber dari www.free-management-ebooks.com tentang effective goal setting (2013), ada dua metode yang dapat digunakan untuk menetapkan tujuan, yaitu:

a. 4C F- Clarity, Challenge, Complexity, Commitment & Feedback Menurut Locke dan Latham (1960 an) dalam www.free-management-ebooks.com tentang effective goal setting (2013), ada lima prinsip untuk menetapkan tujuan yang efektif, yaitu:

1) Kejelasan: merupakan tujuan yang harus jelas terukur dan memiliki jangka waktu yang telah ditetapkan dalam menyelesaikan tugas. Tujuan dinyatakan dengan jelas dan ringkas tentang hal yang hendak dicapai dengan menentukan waktu yang terbatas untuk mencapai tujuan. Tujuan yang dinyatakan dengan jelas dapat sebagai motivator untuk mengidentifikasi hasil, karena individu tahu apa yang diperlukan.

2) Menantang: adalah salah satu karakteristik yang penting dari penetapan tujuan yaitu tingkat tantangan. Menetapkan tujuan yang memiliki tingkat tantangan merupakan hal yang perlu diperhatikan, hal ini sangat penting karena untuk memastikan apakah seluruh organisasi termotivasi untuk mendapatkan hasil yang diharapkan, namun dalam tingkat tantangan perlu diperhatikan pula bahwa tujuan yang menantang harus seimbang dengan tujuan yang realistis. 3) Kompleksitas tugas: dalam teori penetapan tujuan

menekankan bahwa atasan perlu berhati-hati dalam memastikan pekerjaan agar tidak berlebihan. Masalah yang

muncul adalah ketika suatu tujuan terlalu banyak dan organisasi semakin tidak mengerti untuk mencapai tujuan tersebut. Kompleksitas tugas dalam penyusunan anggaran dapat terlihat dari banyaknya dokumen perencanaan yang harus disinkronkan dengan kebutuhan masyarakat.

4) Komitmen: adalah tujuan yang perlu diperhatikan, seseorang akan lebih cenderung memiliki tujuan apabila mereka juga merasa terlibat dalam penciptaan tujuan tersebut. Seseorang yang memiliki komitmen terhadap suatu tujuan akan memiliki dorongan yang kuat untuk bekerja keras.

5) Umpan balik: dapat dilakukan dengan menyediakan data dan informasi tentang kemajuan dalam pencapaian tujuan. Umpan balik dua arah sangat penting dilakukan untuk membuat perbaikan, sehingga tujuan dapat tercapai tepat waktu.

b. SMART – Specific, Measurable, Attainable, Relevant , Time Bound

1) Specific: seseorang mengetahui dengan persis apa yang

hendak dicapai dengan mempertimbangkan segala hal yang dapat terjadi

2) Measurable: Tujuan yang ditetapkan dapat ditelaah, dengan

kriteria yang nyata maka kemajuan pencapaian tujuan dapat terukur.

3) Attainable: Tujuan sekalipun sulit harus dapat tercapai. Saat menetapkan tujuan, pengetahuan dan ketrampilan harus digunakan sebagai barometer untuk memastikan bahwa tujuan dapat dicapai.

4) Relevant: Sasaran yang relevan akan mendorong organisasi

untuk maju. Tujuan yang sejalan dengan tujuan yang lain akan dianggap sebagai tujuan yang relevan. Tujuan yang ditetapkan dalam lingkungan kerja harus dapat meningkatkan ketrampilan dan perilaku seseorang.

5) Time Bound: Tujuan yang dicapai dibatasi dengan waktu,

komitmen terhadap waktu akan membantu organisasi lebih fokus untuk menyelesaikan tugas agar tujuan dapat tercapai. Jika teori ini diterapkan dalam proses penganggaran, idealnya target anggaran dapat tercapai. Proses anggaran dengan penetapan tujuan harus sejalan dengan kebutuhan publik, gunanya untuk meningkatkan taraf hidup masyarakat melalui program-program yang telah disusun dan dianggarkan.

Teori penetapan tujuan memiliki konsep bahwa individu yang memahami dengan baik tentang arti tujuan akan mempengaruhi perilaku mereka dalam bekerja. Dalam konteks ini, pemahaman yang baik tentang tujuan anggaran perlu diperhatikan oleh setiap SKPD karena akan berdampak pada kualitasnya. Dengan menggunakan goal setting theory diharapkan dapat menjelaskan mengenai tindakan seseorang dalam

mencapai tujuan yang diinginkan, oleh sebab itu agar perilaku dapat terarah, sangat penting bagi pemerintah untuk berpedoman sesuai dengan prinsip-prinsip Good Government Governance dimana adanya demokrasi, transparansi, budaya hukum, serta kewajaran dan kesetaraan dalam melakukan suatu tindakan, hal ini agar tindakan yang terarah dalam penyusunan anggaran dapat menghasilkan anggaran yang berkualitas.

B. Kualitas Anggaran

1. Kualitas Anggaran SKPD

Penganggaran merupakan proses kegiatan untuk merencanakan suatu anggaran mulai dari tahap persiapan, tahap penyusunan rencana, tahap pengesahan, tahap pelaksanaan, hingga tahap pelaporan dan evaluasi. Menurut Mardiasmo (2005: 61), penganggaran di sektor publik berkaitan dengan proses menentukan alokasi dana untuk setiap program dan aktivitas yang diukur dengan satuan moneter.

Anggaran merupakan hasil dari kegiatan penganggaran (Mulyadi, 2010). Menurut Mahsun, Sulistiyowati, dan Purwanugraha (2011: 65), “Anggaran merupakan pernyataan mengenai estimasi kinerja yang akan dicapai oleh suatu organisasi dalam periode tertentu yang dinyatakan dalam ukuran moneter”. Anggaran merupakan tindakan dari rencana pengelolaan untuk memudahkan tercapainya tujuan organisasi. Anggaran harus disusun secara jelas dan memiliki sasaran

serta manfaat, agar program-program yang telah di rencanakan secara matang dapat dilaksanakan. Menurut Egbide dan Godwyns (2012), kriteria penganggaran yang baik yaitu:

a. Anggaran harus menetapkan posisi fiskal yang stabil dan juga berkelanjutan untuk jangka menengah dan seterusnya.

b. Anggaran harus menfasilitasi perpindahan sumber daya ke penggunaan yang lebih efektif dengan prioritas lebih tinggi.

c. Anggaran harus mendorong unit pengeluaran untuk beroperasi secara efisien.

d. Anggaran harus dapat diakses oleh warga negara dan juga harus mampu menanggapi kepentingan mereka

e. Anggaran (bersama-sama dengan praktik manajemen keuangan lainnya) harus mampu memastikan akuntabilitas dalam pengeluaran uang publik.

Setiap organisasi baik swasta maupun pemerintah membutuhkan anggaran, karena anggaran memiliki tujuan dan manfaat. Kualitas dapat diukur dari manfaat kegiatan program, semakin besar manfaat yang diberikan, semakin besar pula tujuan program dapat tercapai (Octariani 2016). Kualitas memiliki makna apabil antara tujuan dan manfaat memiliki keselarasan. Yang dimaksud dengan kualitas anggaran adalah anggaran yang berasal dari proses pengalokasian anggaran yang tepat sesuai dengan rencana pembangunan daerah, dengan pihak-pihak yang terlibat dapat secara bijak merumuskan

suatu program berdasarkan aspirasi masyarakat dalam proses penyusunan anggaran. (Octariani 2016). Anggaran dapat dikatakan berkualitas apabila di dalam anggaran telah memiliki informasi yang jelas tentang item biaya, input, output, dan hasil. Menurut Kenis (1979) ada dua faktor yang menyatakan tentang kualitas anggaran, yaitu :

a. Kejelasan anggaran

Mengacu pada seberapa jauh tujuan anggaran dapat dipahami dan dinyatakan secara jelas oleh berbagai pihak. Sesuai dengan teori penetapan tujuan yang menjelaskan bahwa tujuan mengatur perilaku individu, sehingga apabila tujuan yang ditetapakan tidak memiliki kejelasan, akan berdampak pada ketidakpuasan masyarakat. Dalam penyusunan anggaran harus mencakup informasi yang jelas tentang segala aspek yang terdapat dalam anggaran, seperti kejelasan item biaya, input, output, dan hasil (Octariani, 2016).

b. Target akurasi anggaran

Anggaran yang telah ditetapkan dalam prosesnya harus tepat waktu, selain itu alokasi dan perhitungan yang tepat juga merupakan hal yang penting dalam menetapkan ketepatan target anggaran. Informasi tentang kelompok penerima manfaat juga harus tercantum dalam anggaran.

Dalam menyajikan informasi, anggaran harus benar-benar jelas tentang tujuan, sasaran, serta hubungan antara beban kerja dan harga satuan dengan manfaat yang diperoleh untuk masyarakat dari kegiatan yang telah dianggarkan.

Anggaran yang berkualitas merupakan hasil kerja dari penyusunan anggaran yang dikerjakan oleh pegawai untuk menghasilkan dokumen berupa Rencana Kerja dan Anggaran (RKA). Dalam penelitian ini, kualitas anggaran akan dikaitkan dengan kualitas hasil kerja dari penyusunan anggaran berdasarkan kriteria RKA yang baik. Berdasarkan pertanyaan R.Manik (2009) dalam Marpaung (2016), Puttri (2011) dan Octariani, Akram, dan Animah (2017), untuk penyusunan anggaran indikator-indikator dari kualitas anggaran wajib untuk di perhatikan, antara lain:

a. Untuk dukungan unit-unit organisasi telah tersedia dan tertuju pada tujuan dan kebijakan umum organisasi.

b. Tidak adanya mark up untuk rencana belanja tetapi tetap wajar terhadap beban output.

c. Usulan program dari SKPD merupakan respon terbaik untuk masalah yang sedang terjadi dan dihadapi saat ini dalam rangka mewujudkan visi SKPD.

d. Anggaran harus tersusun secara smart dan juga logis, artinya anggaran harus memiliki input, output, hasil dan juga capaian

e. Kegiatan yang akan dilakukan harus sinkron dan juga konsisten dengan kegiatan sebelumnya. Anggaran harus selalu maju untuk mencapai target visi SKPD dan visi daerah.

f. Cepat sesuai dengan jadwal dan kalkulasinya harus tepat.

g. Anggaran harus memuat informasi biaya satuan tenaga, material dan perlengkapan, total biaya kegiatan dan lokasi kegiatan.

h. Berisikan informasi kelompok sasaran penerima manfaat anggaran.

i. Berisikan informasi komposisi tenaga peralatan dan perlengkapan yang digunakan dalam melaksanakan kegiatan.

j. Rangkaian usulan kegiatan SKPD yang dibuat harus konsisten dengan seluruh rangkaian dokumen perencanaan.

2. Rencana Kerja Anggaran SKPD

Menurut Peraturan Pemerintah No 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, Rencana Kerja dan Anggaran SKPD yang selanjutnya disingkat RKA-SKPD adalah dokumen yang memuat kebijakan bidang pendapatan, belanja, dan pembiayaan serta asumsi yang mendasarinya serta asumsi yang mendasarinya untuk periode 1 (satu) tahun. Setelah SKPD merumuskan pengeluaran apa saja yang telah diusulkan berdasarkan plafon, lalu rencana dan biaya standar yang telah ditetapkan dituangkan ke dalam dokumen RKA-SKPD dengan format antara lain berisi informasi yang jelas mengenai tujuan

manfaat anggaran yang diharapkan. Selanjutnya akan ada analisis dan juga evaluasi RKA-SKPD dari Tim Anggaran Pemerintah Daerah (TAPD), kemudian hasil analisis dan evaluasi tadi dimasukkan ke dalam rencana penerimaan dan pengeluaran yang selanjutnya diajukan kepada legislatif untuk disetujui.

3. Syarat Anggaran yang Baik

Menurut Bastian ( 2006: 67), anggaran di katakan baik apabila dalam penyusunannya memenuhi syarat sebagai berikut:

a. Berdasarkan program

b. Berdasarkan pusat pertanggungjawaban, pusat biaya, pusat laba, dan pusat investasi

c. Sebagai alat perencanaan dan pengendalian d. Sebagai alat motivasi kinerja pegawai

C. Penerapan Good Government Governance 1. Konsep Good Government Governance

Menurut Mardiasmo (2002), “Governance dapat diartikan sebagai cara mengelolah urusan-urusan publik”. Sedangkan menurut Osborne and Gaebler (1992) dalam Manossoh (2015), “governance memiliki arti sebagai proses dimana secara kolektif memecahkan permasalahan dalam memenuhi kebutuhan masyarakat; dan

Governance adalah pengelolaan untuk seluruh kegiatan publik agar pemerintahan dalam menjalankan tugasnya dapat berjalan secara efektif dan efisien serta sesuai dengan kehendak masyarakat, sesuai tujuan pemerintahan yaitu pelayanan terhadap publik. Good

Governance merupakan pedoman tata kelola untuk mengawasi

jalannya pemerintahan agar tidak ada penyimpangan dari tujuan yang telah ditetapkan.

Menurut Segara (2017), “Good governance pada lingkungan pemerintahan sering dikenal dengan istilah Good Government

Governance (GGG)”. Good Government Governance merupakan

pendekatan yang berfokus pada pembangunan sektor publik oleh pemerintah yang baik (Mardiasmo, 2008). Good Government

Governance dapat pula didefinisikan sebagai pelayanan publik, dan

pemerintahan yang bertanggung jawab pada publik (Manossoh, 2015). Prinsip tata kelola pemerintahan yang baik memiliki tujuan untuk terbangunnya keterbukaan informasi, perlakuan adil bagi semua pihak dalam melaksanakan kewajiban dan juga menerima hak, terhindar dari kesalahan pengalokasian dana investasi dan pencegahan terjadinya korupsi.

2. Tujuan Good Government Governance

Berdasarkan KNKG Tentang Good Public Governance (2008),

a. Mendorong efektivitas penyelenggaraan negara berdasarkan lima prinsip.

b. Fungsi legislatif, eksekutif, yudikatif, dan lembaga-lembaga non struktural dapat terlaksana sesuai dengan tugas yang berlandaskan peraturan perundang-undangan.

c. Mendorong adanya kesadaran dan tanggung jawab untuk mengutamakan kesejahteraan rakyat.

3. Prinsip-Prinsip Good Government Governance

Tata pemerintahan yang baik dapat terwujud apabila pemerintah menjalankan prinsip-prinsip pengelolaan yang baik. Berdasarkan pedoman dari Komite Nasional Kebijakan Governance tentang Good Public Governance (2008), ada lima prinsip yang dapat diterapkan dalam mewujudkan Good Government Governance. Prinsip-prinsip tersebut yaitu: demokrasi, transparansi, akuntabilitas, budaya hukum, serta kewajaran dan kesetaraan. Penjelasan untuk kelima asas tersebut adalah sebagai berikut.

a. Demokrasi

Demokrasi merupakan bentuk pemerintahan dimana pemerintah memberikan kebebasan untuk publik dalam menyampaikan pendapatnya. Masyarakat memiliki hak untuk pengambilan keputusan yang berkaitan dengan kesejahteraannya.

Demokrasi berdasarkan Good Public Governance memiliki tiga unsur pokok yang meliputi:

1) Partisipasi

Partisipasi masyarakat di dalam organisasi publik sangat dibutuhkan dalam kegiatan pemerintah daerah yang berguna sebagai sarana masyarakat menyampaikan pendapat mereka untuk membangun pemerintahan yang baik, serta sebagai pengambil keputusan secara demokratis. Hal ini sesuai dengan pendapat Achmadi dalam Coryanata (2007), yang menyebutkan bahwa “partisipasi masyarakat merupakan kunci sukses dari pelaksanaan otonomi daerah karena dalam partisipasi menyangkut aspek pengawasan dan aspirasi”. Dengan adanya partisipasi dari masyarakat, diharapkan masyarakat juga ikut terlibat sebagai pengawas dan pemberi aspirasi dalam segala aktivitas proses penganggaran mulai dari penyusunan anggaran hingga evaluasi. Hal ini bertujuan agar program-program yang akan dilaksanakan oleh pemerintah dapat sesuai dengan kebutuhan masyrakat yang terdapat dalam musyawarah rencana pembangunan, sehingga anggaran dapat semakin berkualitas karena sudah sesuai dengan kebutuhan masyarakat.

2) Pengakuan adanya perbedaan pendapat

Perbedaan pendapat merupakan bagian dari demokrasi. Perbedaan Pendapat terjadi karena setiap individu memiliki

anggapan yang berbeda. Setiap masyarakat berhak menyampaikan pendapatnya yang berbeda-beda kepada lembaga pemerintahan. Hal ini diakui oleh lembaga negara, karena tanpa adanya perbedaan pendapat dari publik, negara tersebut tidak dapat berkembang menjadi lebih baik. Dalam penyusunan anggaran penting untuk pemerintah memperhatikan pendapat masyarakat melalui musrenbang, hal ini agar program yang akan direncanakan dapat sesuai dengan kebutuhan masyarakat.

3) Perwujudan kepentingan umum

Agar kesejahteraan masyarkat dapat tercapai, penting untuk pemerintah mengkesampingkan kepentingan individu maupun kelompok, hal ini bertujuan agar kepentingan umum untuk masyarakat dapat terwujud, karena uang yang digunakan adalah dari rakyat, sehingga harus dipergunakan pula untuk rakyat. b. Transparansi

Menurut Lestiawan dan Jatmiko (2015), kejujuran merupakan hal yang utama dalam prinsip transparansi di organisasi, terutama dalam hal menyajikan informasi yang berkaitan dengan kinerja keuangan maupun kinerja manajerial. Adanya kemudahan akses oleh pemangku kepentingan dalam memperoleh informasi merupakan bagian dari transpransi. Transparansi memiliki fungsi sebagai pengawasan yang dilakukan

masyarakat terhadap penyelenggaraan pemerintah. Menurut Sopanah (2003) dalam Lucyanda dan Sari (2009), menyatakan bahwa anggaran yang disusun oleh lembaga eksekutif dapat dikatakan transparansi apabila memenuhi kriteria antara lain:

1) pengumuman kebijakan anggaran tersedia 2) Dokumen anggaran tersedia dan dapat diakses 3) Laporan pertanggungjawaban tersedia tepat waktu 4) Sistem informasi untuk publik tersedia

Organisasi pemerintah harus mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dalam proses anggaran, hal ini agar masyarakat juga dapat memantau proses dari anggaran, sehingga anggaran yang baik dapat terwujud. Karena dengan adanya transparansi yang meningkat, semakin meningkat pula kepercayaan dari masyarkat, dan apabila hal tersebut terjadi maka dalam penyusunan anggaran juga akan semakin berkualitas. c. Akuntabilitas

Kumorotomo dalam Astomo (2014), memberikan pengertian, bahwa akuntabilitas merupakan pertanggungjawaban seseorang atas tugas dan wewenang yang dilimpahkan kepadanya, sehingga akuntabilitas merupakan faktor di luar perasaan pribadi seseorang. Berdasarkan Good Public Governance akuntabilitas harus memiliki unsur kejelasan fungsi dan cara pertanggungjawabannya di dalam sebuah organisasi. Akuntabilitas

sangat penting bagi lembaga negara dalam pelaksanaan tugasnya secara bertanggung jawab. Prinsip ini sangat penting dalam proses penganggaran sebagai pertangunggjawaban perangkat daerah atas dana publik yang telah di pergunakan. Dukungan dari publik akan terwujud apabila penyelenggaraan pemerintah dilakukan secara akuntabel, adanya komitmen pemerintah terhadap pelaksanaan program yang berfokus pada publik akan menambah kepercayaan masyarakat atas apa yang telah direncanakan dan dilaksanakan oleh pemerintah (Octariani, 2016).

d. Budaya Hukum

Budaya hukum memiliki unsur penegakan hukum secara tegas yang berlaku untuk seluruh orang tanpa pandang bulu dan masyarakat memiliki kesadaraan untuk taat kepada hukum. Budaya hukum memiliki peran penting bagi lembaga negara dalam melaksanakan tugas yang selalu berpengang kepada ketentuan peraturan perundang-undangan. Dengan berpedoman pada peraturan pemerintah, peraturan menteri dan juga undang-undang yang berlaku di Indonesia dalam menyusun anggaran dan program, diharapkan kualitas anggaran dapat tercapai.

e. Kewajaran dan Kesetaraan

Menurut Octariani (2016), kewajaran dan kesetaraan merupakan perlakuan yang adil untuk memenuhi hak dari

perundang-undangan. Keadilan dan kejujuran merupakan unsur dalam prinsip kewajaran dan kesetaraan. Demi mewujudkan pola kerja lembaga negara secara adil dan bertanggungjawab, kewajaran dan kesetaraan sangat diperlukan. Prinsip ini diharapkan dapat berperan dalam pengalokasian dana khususnya untuk program-program yang telah direncanakan dapat merata, dan adil, sehingga dampak positif tersebut dapat dinikmati oleh seluruh lapisan masyarakat. Anggaran dikatakan berkualitas apabila program yang direncanakan dapat terlaksana dan seluruh lapisan masyarkat dapat menikmati hasilnya.

D. Good Government Governance dan Kualitas Anggaran

Good Government Governance adalah tata pemerintahan yang baik

sebagai proses interaksi sosial antara pemerintah dan juga masyarakat. Egbide dan Godwyns (2012) menyatakan bahwa good governance adalah dasar untuk mencapai anggaran yang baik. Kualitas anggaran tidak akan tercapai apabila tanpa tata kelola yang baik. Dengan perencanaan anggaran yang baik akan meningkatkan kualitas pemerintahan, dalam perencanaan penganggaran, apabila pemerintah menerapkan tata pemerintah yang baik, yaitu: demokrasi, transparansi, akuntabilitas, budaya hukum, kewajaran dan kesetaraan, maka setiap prinsip dari tata pemerintah tersebut akan tercermin pada saat proses penganggaran.

Penerapan good government governance untuk meningkatkan kualitas anggaran dapat dijelaskan dengan pendekatan goal setting theory dengan berdasarkan prinsip komitmen dan kompleksitas tugas individu. Adanya komitmen dan juga kompleksitas tugas individu diharapkan akan mendorong individu tersebut untuk melakukan usaha yang lebih daripada kondisi yang sesungguhnya, terutama apabila mereka merasa ikut bagian dalam menciptakan tujuan tersebut untuk mewujudkan tujuan yang diharapkan, sehingga pilihan tindakan dapat dilakukan. Selain itu, dengan adanya komitmen dari setiap SKPD untuk selalu menerapkan tata kelola pemerintahan yang baik dalam proses anggaran, akan mampu menghasilkan anggaran yang berkualitas. Menurut Egbide dan Godwyns (2012), menyatakan bahwa antara good governance dan penganggaran yang baik memiliki hubungan yang baik, pemerintahan yang baik merupakan dasar untuk mencapai anggaran yang baik. Salah satu anggaran yang baik adalah dengan berdasarakan pada program yang telah direncanakan (Bastian, 2006: 67). Setiap prinsip dalam Good Government

Governance memiliki hubungan berkaitan dengan kualitas anggaran,

berikut penjelasan dari prinsip-prinsip tersebut.

1. Demokrasi, dengan adanya kebebasan masyrakat unutk berpendapat, diharapkan masyarakat ikut terlibat sebagai pengawas dan memberikan aspirsinya dalam segala aktivitas proses penganggaran mulai dari penyusunan anggaran hingga evaluasi, hal ini bertujuan agar

program-program yang akan direncanakan pemerintah dapat sesuai dengan kebutuhan masyarakat.

2. Transparansi, dalam proses anggaran pemerintah harus mengungkapkan informasi secara tepat waktu, memadai, jelas dan akurat. Hal in bertujuan agar masyarakat juga dapat memantau proses dari anggaran. Semakin meningkat transparansi, semakin meningkat pula kepercayaan masyarakat terhadap pemerintah.

3. Akuntabilitas, Prinsip ini sangat penting dalam proses penganggaran sebagai pertangunggjawaban perangkat daerah atas dana publik yang telah di pergunakan.

4. Budaya Hukum, Dengan berpedoman pada peraturan pemerintah, peraturan menteri dan juga undang-undang yang berlaku di Indonesia dalam menyusun anggaran dan program, diharapkan kualitas anggaran dapat tercapai.

5. Kewajaran dan Kesetaraan, Prinsip ini diharapkan dapat berperan dalam pengalokasian dana khususnya untuk program-program yang telah direncanakan dapat merata, dan adil, sehingga dampak positif tersebut dapat dinikmati oleh seluruh lapisan masyarakat. Anggaran dikatakan berkualitas apabila program yang direncanakan dapat terlaksana dan seluruh lapisan masyarkat dapat menikmati hasilnya.

E. Satuan Kerja Perangkat Daerah 1. Pengertian SKPD

Menurut Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah Pasal 1 ayat 14, Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/barang. Dalam struktur organisasi SKPD terdapat Kepala SKPD selaku Pejabat Pengguna Anggaran/Pengguna Barang (PPA/PB), Sekretaris yang terdiri dari beberapa Kepala Sub Bagian, Kepala Bidang yang memiliki fungsi dan peran sendiri, dan Kepala Seksi.

2. Tugas SKPD

Menurut Peraturan Menteri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sebagai pengguna anggaran SKPD memiliki tugas antara lain:

a. Menyusun Rencana Kerja dan Anggaran SKPD. b. Menyusun Dokumen Pelaksanaan Anggaran SKPD.

c. Melakukan tindakan yang dapat mengakibatkan pengeluaran atas bebas anggaran belanja.

d. Melaksanakan anggaran SKPD.

e. Melakukan pengujian atas tagihan dan melakukan pembayaran. f. Melaksanakan pemungutan penerimaan bukan pajak.

g. Mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan.

h. Mengelola utang dan piutang yang menjadi tanggungjawab SKPD. i. Mengelola barang milik daerah/kekayaan daerah yang menjadi

tanggungjawab SKPD.

j. Menyusun dan menyampaikan laporan keuangan SKPD.

k. Melaksanakan tugas-tugas pengguna anggaran barang lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah.

F. Penelitian Terdahulu

Octariani, Akram, dan Animah (2017), melakukan penelitian mengenai Good Governance, Performance Based Budgeting and SKPD

Budget Quality SKPD (The Case of a Structural Model Approach). Tujuan

dari penelitian ini adalah untuk menguji dan juga menganalisis pengaruh dari penerapa Good Governance dan penganggaran berbasis kinerja pada kualitas anggaran kantor pemerintah daerah (SKPD). Penelitian ini menggunakan analisi model Structural Equation Modeling (SEM) dengan alat analisis Partial Least Square (smartPLS) 3.0 dengan menganalisis tiga variabel eksogen dan satu variabel endogen. Sedangkan Goal Setting

Theory digunakan untuk menjelaskan fenomena kualitas anggaran. Teknik

pengumpulan data untuk 94 responden menggunakan kuesioner. Hasil dari penelitian ini menunjukkan bahwa perapan Good Governance dan

penganggaran berbasis kinerja berkontribusi pada peningkatan kualitas anggaran.

Tarmizi (2007) melakukan penelitian mengenai faktor-faktor yang mempengaruhi kualitas anggaran pendapatan dan belanja daerah (APBD) studi kasus pada Pemerintah Kota Pontianak periode 2003-2007. Tujuan dari penelitian ini adalah untuk menguji faktor-faktor yang mempengaruhi kualitas Anggaran Pendapatan dan Belanja Daerah (APBD), studi kasus Pemerintah Kota Pontianak periode 2003-2007. Penelitian ini dimotivasi oleh fakta bahwa penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) di berbagai daerah belum memperhatikan akuntabilitas publik, partisipasi masyarakat, transparansi publik, dan anggaran berbasis kinerja. Teknik pengumpulan data menggunakan kuesioner dan diuji dengan menggunakan analisis regeresi berganda. Hasil dari penelitian ini menunjukkan bahwa variabel akuntabilitas publik dan anggaran berbasis kinerja ternyata tidak berpengaruh signifikan terhadap kualitas Anggaran Pendapatan dan Belanja Daerah (APBD). Sedangkan variabel partisipasi masyarakat dan transparansi publik ternyata berpengaruh signifikan terhadap kualitas Anggaran Pendapatan dan Belanja Daerah (APBD).

Hasil penelitian yang dilakukan oleh Carlitz (2013), menyatakan bahwa penegakan hukum dapat melindungi kelompok dari sikap yang tidak menyenangkan. Handayani (2009) melakukan penelitian mengenai pengaruh reformasi penyusunan anggaran terhadap kualitas APBD kota Semarang. Tujuan dari penelitian ini adalah untuk mendapatkan bukti

empiris dari efek akuntabilitas publik, partisipasi publik, transparansi publik, dan pendekatan kinerja APBD terhadap kualitas APBD di Kabupaten Semarang. Teknik pengumpulan data menggunakan kuesioner dengan 36 responden. Hasil dari penelitian ini menunjukkan bahwa ada efek akuntabilitas publik, partisipasi masyarakat, transparansi publik, dan APBD pendekatan kinerja terhadap kualitas APBD.

G. Perumusan Hipotesis

Good government governance merupakan tata kelola pemerintahan

yang penerapannya mengacu pada pedoman KNKG tentang Good Public

Governance (2008). Diharapkan dengan adanya good government

governance dapat menjadi dasar untuk mencapai anggaran yang baik

sesuai dengan prinsip-prinsip yang diterapkan yaitu: demokrasi, transparansi, akuntabilitas, budaya hukum, serta kewajaran dan kesetaraan, sehingga tujuan terhadap pelayanan publik dapat tercapai.

Hubungan antara good government governance dan kualitas anggaran SKPD dapat dijelaskan melalui pendekatan goal setting theory dengan prinsip komitmen dan kompleksitas tugas individu. Adanya komitmen dan juga kompleksitas tugas individu diharapkan akan mendorong individu tersebut untuk melakukan usaha yang lebih daripada kondisi yang sesungguhnya, terutama apabila mereka merasa ikut bagian dalam menciptakan tujuan tersebut untuk mewujudkan tujuan yang

diharapkan, sehingga pilihan tindakan dapat dilakukan. Adanya komitmen dari setiap SKPD untuk selalu bertindak sesuai dengan tata kelola pemerintahan yang baik dalam proses anggaran, akan mampu menghasilkan anggaran yang berkualitas, setiap individu dalam SKPD akan terdorong untuk melakukan usaha yang lebih, karena mereka merasa juga ikut terlibat dalam mewujudkan pelayanan publik agar kesejahteraan masyarakat dapat tercapai. Menurut Egbide dan Godwyns (2012), antara

good governance dan penganggaran yang baik memiliki hubungan yang

jelas, tidak akan ada penganggaran yang baik tanpa tata kelola yang baik karena pemerintahan yang baik merupakan dasar untuk mencapai penganggaran yang baik. Salah satu syarat anggaran dapat dikatakan baik apabila penyusunannya berdasarkan program yang telah direncanakan (Bastian, 2006: 67).

Hasil penelitian Octariani, Akram, dan Animah (2017) yang menyatakan bahwa Good Governance berkontribusi terhadap kualitas anggaran dan Tarmizi (2007) juga mengemukakan bahwa transparansi berpengaruh signifikan terhadap kualitas anggaran. Penegakan hukum dapat melindungi kelompok dari sikap yang tidak menyenangkan dalam proses anggaran (Carlizt, 2013). Penelitian Handayani (2009) menjelaskan bahwa partisipasi, transparansi, dan akuntabilitas memiliki pengaruh signifikan terhadap kualitas anggaran. Berdasarkan penjelasan tersebut maka dapat dirumuskan hipotesis sebagai berikut ini.

H0 : Penerapan good government governance tidak berpengaruh

terhadap kualitas anggaran SKPD Pemerintah Kota Yogyakarta.

Ha: Penerapan good government governance berpengaruh terhadap

kualitas anggaran SKPD Pemerintah Kota Yogyakarta.

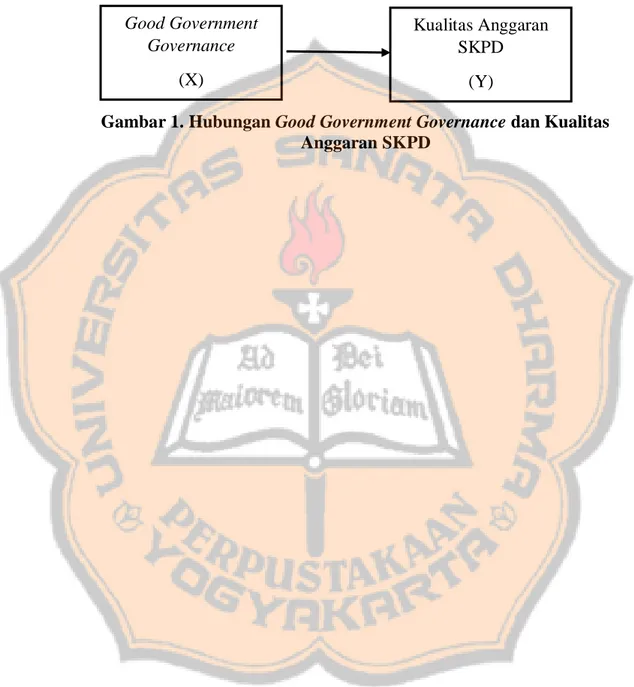

H. Model Penelitian

Berdasarkan hipotesis yang telah ditetapkan, penelitian ini terdiri dari satu variabel bebas yang mempengaruhi satu variabel terikat. Dalam penelitian ini satu variabel bebas yaitu Good Government Governance, dan satu variabel terikat yaitu Kualitas Anggaran SKPD.

Dalam proses penganggaran, suatu anggaran harus terorganisasi secara rapi, jelas dan juga rinci. Selain itu dalam proses penganggaran juga harus dilaksanakan secara jujur, terbuka, dalam pelaporan mudah dipahami. Good government governance merupakan tata kelola di organisasi pemerintah, dengan adanya penerapan prinsip good government

governance dalam perencanaan penganggaran, diharapkan proses

anggaran akan dapat terlaksana dengan baik sehingga akan anggaran menjadi berkualitas. Dalam bertindak pemerintah harus selalu bertindak sesuai dengan prinsip tata kelola pemerintahan yang baik, yaitu: demokrasi, transparansi, akuntabilitas, budaya hukum, kewajaran dan kesetaraan, maka setiap prinsip dari tata kelola pemerintah tersebut dapat tercermin pada saat proses penganggaran. Apabila digambarkan, model

penelitian ini menjelaskan mengenai hubungan antara Good Government

Governance dengan Kualitas Anggaran SKPD.

Gambar 1. Hubungan Good Government Governance dan Kualitas Anggaran SKPD Good Government Governance (X) Kualitas Anggaran SKPD (Y)

BAB III

METODE PENELITIAN

A. Objek dan Subjek Penelitian 1. Objek Penelitian

Objek Penelitian merupakan hal yang akan menjadi fokus peneliti untuk mendapat sesuatu yang diharapkan. “Dalam terminologi penelitian, objek penelitian dinamakan variabel penelitian” (Nuryaman dan Christina, 2015: 5). Objek dalam penelitian ini adalah variabel

Good Government Governance dan variabel Kualitas Anggaran SKPD.

2. Subjek Penelitian

Subjek Penelitian ini adalah pihak-pihak yang memiliki peran sebagai sumber informasi. Menurut Nuryaman dan Christina (2015: 5), subjek dalam terminologi penelitian merupakan unit analisis seperti: orang, organisasi maupun peristiwa dalam kegiatan penelitian. Subjek dalam penelitian ini adalah pegawai SKPD Pemerintah Kota Yogyakarta.

B. Metode dan Desain Penelitian

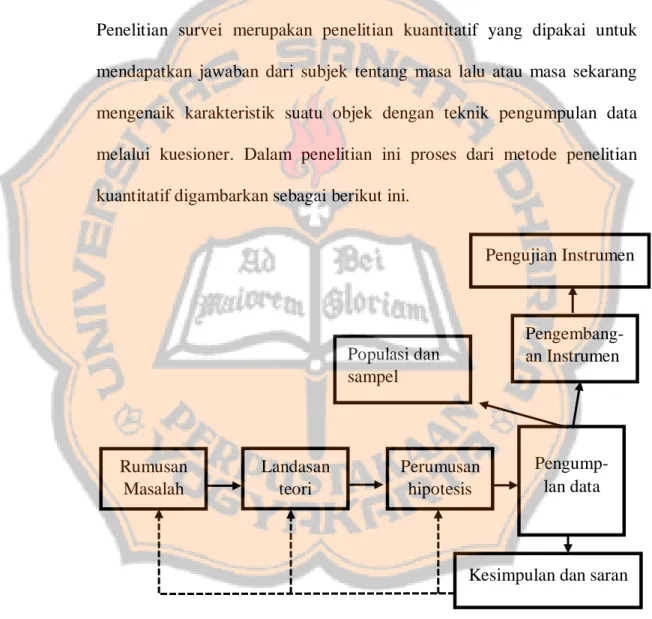

Metode dalam penelitian ini adalah metode kuantitatif dengan pendekatan survei. Dengan menggunakan metode kuantitatif, diharapkan dapat menggambarkan dan juga menguji hipotesis yang telah ditetapkan

dicapai dengan pendekatan kuantitatif adalah dapat menunjukkan pengaruh antar variabel, memberikan deskripsi statistik, dan menafsirkan hasilnya. Sedangkan penelitian survei merupakan penelitian dimana peneliti menanyakan sejumlah orang mengenai objek atau perilaku yang menjadi fokus peneliti (Sugiyono 2017:48). Dapat disimpulkan bahwa Penelitian survei merupakan penelitian kuantitatif yang dipakai untuk mendapatkan jawaban dari subjek tentang masa lalu atau masa sekarang mengenaik karakteristik suatu objek dengan teknik pengumpulan data melalui kuesioner. Dalam penelitian ini proses dari metode penelitian kuantitatif digambarkan sebagai berikut ini.

Gambar 2. Proses penyusunan metode kuantitatif Sumber: Sugiyono 2017:49 Rumusan Masalah Landasan teori Perumusan hipotesis Pengump-lan data Populasi dan sampel

Kesimpulan dan saran Pengembang-an Instrumen Pengujian Instrumen

Penjelasan:

1. Penelitian dilakukan karena adanya masalah, sebelum melakukan penelitian, proses yang dilakukan adalah mengidentifikasi masalah tersebut. Menurut Sugiyono (2017: 49), dalam penelitian kuantitatif, masalah yang akan dibahas harus sudah jelas. Setelah masalah diidentifikasi, selanjutnya masalah yang akan dibahas dalam penelitian dirumuskan. Pada umumnya rumusan masalah dinyatakan dalam kalimat pertanyaan.

2. Selanjutnya untuk menjawab rumusan masalah tersebut, peneliti menggunakan teori. Dalam penelitian ini teori yang digunakan adalah

goal setting theory.

3. Jawaban rumusan masalah yang berasal dari teori tersebut dinamakan hipotesis. Hipotesis merupakan jawaban sementara dari rumusan masalah tersebut, yang selanjutnya akan dibuktikan kebenarannya berdasarkan data dari lapangan, sehingga peneliti akan melakukan pengumpulan data.

4. Menurut Sugiyono (2017:50), “pengumpulan data dilakukan pada populasi tertentu yang telah ditetapkan peneliti”. Pengumpulan data dalam penelitian ini berupa kuesioner.

5. Populasi dalam penelitian ini menggunakan populasi sasaran, dimana seluruh anggota populasi dijadikan sampel. Dalam penelitian ini populasi sasaran adalah pejabat setiap SKPD dengan responden

sebanyak 341. Setelah responden mengisi kuesioner, kemudian peneliti mengumpulkan kembali kuesioner yang telah diisi untuk dianalisis. 6. Instrumen dalam penelitian ini adalah kuesioner. Kuesioner yang telah

disebar dan dikumpulkan kembali, selanjutnya kuesioner diuji menggunakan statistik deskriptif yang disajikan dalam bentuk tabel terdiri dari mean, minimal, maximal, dan perhitungan standar deviasi. 7. Sebelum data hasil kuesioner dianalisis, maka perlu melakukan uji

instrumen yang terdiri dari uji validitas dan uji reliabilitas, hal ini dilakukan agar data dari kuesioner dapat akurat.

8. Setelah data kuesioner dinyatakan valid dan reliabel, selanjutnya data dianalisis. Dalam penelitian ini terdapat dua jenis variabel, yaitu variabel independen dan variabel dependen. Untuk melihat pengaruh antara variabel independen dengan variabel dependen, dengan bantuan SPSS 22.0 maka analisis yang digunakan adalah analisis regeresi linear sederhana, dimana satu variabel independen mempengaruhi satu variabel dependen.

9. Kemudian setelah data dianalisis, dari hasil analisis tersebut dapat dilakukan pengujian hipotesis untuk menjawab rumusan masalah. Selanjutnya hasil dari analisis tersebut diberikan pembahasan.

10. Hasil penelitian yang telah diberikan pembahasan, selanjutnya dapat disimpulkan. Kesimpulan berisi jawaban singkat dari setiap rumusan masalah. Selain itu peneliti juga wajib memberikan saran berdasarkan kesimpulan hasil penelitian.

C. Tempat dan Waktu Penelitian 1. Tempat

Penelitian ini dilakukan di 55 SKPD Pemerintah Kota Yogyakarta. 2. Waktu

Penelitian ini dilakukan mulai dari bulan Januari 2019 sampai dengan April 2019.

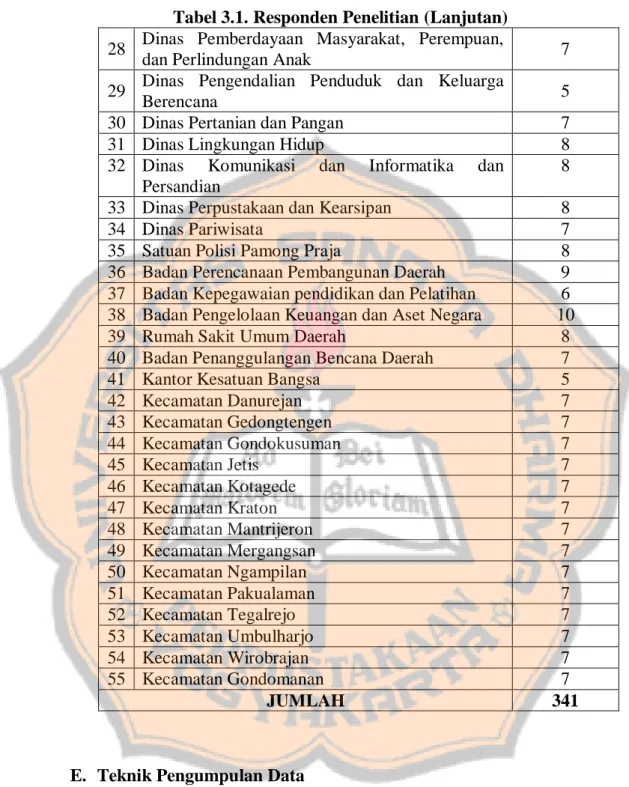

D. Teknik Pengambilan Sampel

Populasi adalah seluruh kelompok subjek maupun objek yang menjadi fokus peneliti untuk diteliti (Hermawan, 2009:145). Sedangkan populasi sasaran merupakan elemen yang memiliki informasi yang dicari oleh peneliti dan menjadi fokus sasaran peneliti untuk menunjukkan sebuah kesimpulan inferensial bagi populasi tersebut (Tungga, Saputra, dan Vijaya, 2014:80). Dalam penelitian ini seluruh anggota populasi dijadikan sampel yaitu pejabat SKPD dengan kriteria mampu memahami secara teknis mengenai prosedur penyusunan anggaran dan pengelolaan anggaran SKPD, dalam hal ini adalah pejabat SKPD yang terdiri dari: Kepala SKPD sebagai pemimpin dan penanggungjawab dalam pelaksanaan anggaran, Kepala Subbagian Umum dan Kepegawaian sebagai koordinator dalam hal pengelolaan barang dan administrasi kepegawaian, Kepala Subbagian Keuangan sebagai koordinator dalam menyiapkan bahan penyusunan rencana anggaran dinas, Kepala Subbagian

Perencanaan, Evaluasi dan Pelaporan sebagai koordinator dalam perencanaan penyusunan program dan anggaran serta mengevaluasi dan membuat pelaporan, dan Kepala Bidang Program sebagai kordinator dalam perencanaan dan pengawasan program atau kegiatan yang akan direncanakan. Dari 55 SKPD Pemerintah Kota Yogyakarta dapat diketahui jumlah responden sebanyak 341 yang berasal dari pejabat setiap SKPD.

Tabel 3.1 Responden Penelitian

No SKPD Responden

1 Sekretariat Daerah 1

2 Bagian Tata Pemerintahan dan Kesejahteraan 4

3 Bagian Hukum 4

4 Bagian Administrasi dan Pengendalian 4 5 Bagian Perekonomian Pengembangan 4

6 Bagian Layanan Pengadaan 4

7 Bagian Umum 4

8 Bagian Protokol 4

9 Bagian Organisasi 6

10 Staf Ahli Bidang Kesejahteraan Rakyat 1

11 Staf Ahli Bidang Perekonomian 1

12 Staf Ahli Bidang Umum 1

13 Sekretariat DPRD 4

14 Inspektorat 8

15 Dinas Pendidikan Yogyakarta 8

16 Dinas Kesehatan Yogyakarta 8

17 Dinas Pekerjaan Umum, Perumahan, dan Kas

Pemukiman 8

18 Dinas Kebudayaan 7

19 Dinas Perhubungan 6

20 Dinas Penanaman Modal dan Perizinan 8

21 Dinas Sosial 7

22 Dinas Perindustrian dan Perdagangan 8 23 Dinas Kependudukan dan Pencatatan Sipil 6 24 Dinas Pertanahan dan Tata Ruang 6 25 Dinas Koperasi Usaha Kecil dan Menegah,

Tenaga Kerja dan Trasmigrasi 8

26 Dinas Pemuda dan Olahraga 5

Tabel 3.1. Responden Penelitian (Lanjutan) 28 Dinas Pemberdayaan Masyarakat, Perempuan,

dan Perlindungan Anak 7

29 Dinas Pengendalian Penduduk dan Keluarga

Berencana 5

30 Dinas Pertanian dan Pangan 7

31 Dinas Lingkungan Hidup 8

32 Dinas Komunikasi dan Informatika dan Persandian

8 33 Dinas Perpustakaan dan Kearsipan 8

34 Dinas Pariwisata 7

35 Satuan Polisi Pamong Praja 8

36 Badan Perencanaan Pembangunan Daerah 9 37 Badan Kepegawaian pendidikan dan Pelatihan 6 38 Badan Pengelolaan Keuangan dan Aset Negara 10

39 Rumah Sakit Umum Daerah 8

40 Badan Penanggulangan Bencana Daerah 7

41 Kantor Kesatuan Bangsa 5

42 Kecamatan Danurejan 7 43 Kecamatan Gedongtengen 7 44 Kecamatan Gondokusuman 7 45 Kecamatan Jetis 7 46 Kecamatan Kotagede 7 47 Kecamatan Kraton 7 48 Kecamatan Mantrijeron 7 49 Kecamatan Mergangsan 7 50 Kecamatan Ngampilan 7 51 Kecamatan Pakualaman 7 52 Kecamatan Tegalrejo 7 53 Kecamatan Umbulharjo 7 54 Kecamatan Wirobrajan 7 55 Kecamatan Gondomanan 7 JUMLAH 341

E. Teknik Pengumpulan Data

Teknik yang digunakan untuk pengumpulan data adalah teknik survei. Jenis data yang digunakan untuk penelitian ini adalah data primer, dimana data ini berasal dari hasil kuesioner. Menurut Tungga, Saputra, dan Vijaya (2014:72), kuesioner merupakan perumusan daftar pertanyaan yang

akan responden jawab. Skala yang digunakan adalah skala Likert, dimana skala ini dapat digunakan untuk mengukur pendapat dari sesorang tentang fenomena sosial (Sugiyono 2009:132). Setiap indikator akan diberi skor. Dalam penelitian ini pengukuran Skala Likert dibagi menjadi empat kategori dengan skor antar 1 sampai dengan 4, untuk jawaban ragu-ragu tidak dipergunakan, hal ini bertujuan agar responden dapat memberikan jawaban yang jelas, apakah responden setuju atau tidak setuju. Skor yang di gunakan dalam penelitian ini untuk mengukur jawaban dari setiap responden adalah sebagai berikut.

a. Untuk jawaban Sangat Tidak Setuju (STS) diberi skor = 1 b. Untuk jawaban Tidak Setuju (TS) diberi skor = 2 c. Untuk jawaban Setuju (S) diberi skor = 3 d. Untuk jawaban Sangat Setuju (SS) diberi skor = 4

F. Variabel Penelitian

Dalam penelitian ini terdapat dua jenis variabel, yaitu : 1. Variabel Independen

Menurut Nuryaman dan Christina (2015), variabel independen sering disebut sebagai variabel bebas, yaitu variabel yang dapat mempengaruhi variabel dependen. Dengan kata lain, perubahan nilai

(variance) pada variabel independen dapat menyebabkan perubahan

nilai variabel dependen. Dalam penelitian ini variabel independen adalah Good Government Governance (X).

Good Government Governance adalah tata kelola pemerintah yang baik dan berfokus pada pelayanan publik. Sedangkan menurut Manossoh (2015) “Good government governance juga dapat diartikan sebagai pelayanan publik yang efisien, sistem pengadilan yang dapat diandalkan, pemerintahan yang bertanggungjawab (accountable) pada publiknya”. Maksud dari Penerapan Good Government Governance dalam penelitian ini adalah agar proses dari awal penyusunan rencana anggaran dapat dilaksanakan dengan mengikuti prinsip-prinsip pengelolaan yang baik. Indikator yang digunakan untuk mengukur

Good Government Governance meliputi: demokrasi, transparansi,

akuntabilitas, budaya hukum, serta kewajaran dan kesetaraan. Tipe skala yang digunakan untuk mengukur Good Government Governance adalah Skala Likert. Indikator dari Good Government Governance merupakan adopsi dari Octariani, Akram, dan Animah (2017) disesuaikan dengan pedoman KNKG tentang Good Public

Governance (2008).

2. Variabel Dependen

Menurut Tungga, Saputra, dan Vijaya (2014:25), “Variabel Dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadikan akibat karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah Kualitas Anggaran SKPD Pemerintah Kota Yogyakarta (Y).