LAPORAN PENELITIAN

FAKULTAS HUKUM UNIVERSITAS PADJADJARAN

PENERAPAN PUBLIC SERVICE OBLIGATION (PSO)

PADA BUMN GUNA MENINGKATKAN PERAN BUMN

SEBAGAI PELAKU USAHA YANG KOMPETITIF

DALAM PEMBANGUNAN EKONOMI

Oleh :

Ketua : R. Kartikasari, S.H.M.H Anggota : Dr. Lastuti Abubakar, S.H.M.H

Berdasarkan Surat Keputusan Dekan Fakultas Hukum Universitas Padjadjaran Nomor 596/H6.7/Kep/FH/2008

Tanggal 18 April 2008

Dibiayai oleh Dana DIPA Universitas Padjadjaran Tahun Anggaran 2008

FAKULTAS HUKUM

UNIVERSITAS PADJADJARAN

BAB I

PENDAHULUAN

Ber lakunya Undang-Undang No : 19 Tahun 2003 Tentang Badan Usaha Milik Negar a (BUMN) menempatkan BUMN pada posisi yang semakin sulit untuk ber kompetisi dengan pelaku-pelaku usaha lainnya. Hal ini disebabkan oleh amanat yang diemban BUMN untuk melakukan kew ajiban pelayanan umum atau public ser vice obligat ion (PSO) sebagaimana diatur dalam Pasal 66 UU BUMN. Ber dasar kan Pasal 66 UU BUMN ter sebut, pemer intah dapat member ikan penugasan khusus kepada BUMN untuk menyelenggar akan fungsi kemanfaatan umum dengan tetap memper hatikan maksud dan tujuan kegiatan BUMN. Apabila penugasan ter sebut menur ut kajian secar a fi nansial tidak fisibel, pemer intah har us member ikan kompensasi atas semua bi aya yang telah dikeluar kan oleh BUMN ter sebut ter masuk mar gin yang dihar apkan.1

Pada pr insipnya, penugasan PSO pada BUMN mer upakan implementasi dar i Pasal 34 Ayat 3 Undang-undang Dasar 1945 Amandemen ke IV (selanjutnya ditulis UUD 45) yang mengatur bahw a “Negar a bertanggung jaw ab atas penyediaan fasilitas pelayanan kesehatan dan fasilitas pelayananan umum yang layak “.Hal ini ber ar ti, apapun alasannya dan bagaimanapun car anya,PSO har us dilaksanakan untuk kepentingan masyar akat.

Di sisi lain, BUMN sebagai entitas bi snis juga dituntut untuk dapat ber kompetisi dengan pelaku usaha lainnya (sw asta) sebagai pengger ak

1

per ekonomian dengan tujuan menghasilkan keuntungan sebesar-besar nya. Ber dasar kan fakta ter sebut, pemer intah sebagai pember i tugas, sehar usnya memikir kan pember ian dana untuk melaksanakan PSO. Per masalahan yang timbul adalah tidak sedikit BUMN pengemban PSO yang mer ugi, atau pember ian dana PSO yang tidak seimbang dengan beban kew ajiban pelayanan umum yang diemban BUMN, bahkan ada BUMN yang sama sekali tidak mener ima dana PSO. 2

Pener apan PSO pada BUMN semakin menimbulkan beban, mengingat dana PSO ber asal dar i APBN, yang per tanggungjaw abannya tunduk pada pengelolaan keuangan Negar a ber dasar kan Undang –Undang Nomor : 15 tahun 2004 tentang Pemer iksaan Pengelolaan dan Per tanggungjaw aban Keuangan Negar a beser ta per atur an-per atur an yang ter kait lainnya.3 Pember lakuan

Undang-Undang yang mengatur tentang euangan K Negar a ser ingkali menyebabkan implementasi PSO ter hambat baik secar a teknis maupun besar annya. Hambatan t eknis sangat dir asakan oleh BUMN yang mener ima tugas mengemban PSO pada aw al tahun anggar an, namun bar u mener ima dana PSO pada akhir tahun, mengingat pemer intah melalui Depar temen Keuangan har us melakukan ver ifikasi sebelum dana PSO diber ikan. Mekani sme pember ian dana PSO yang demikian tentu saja akan mengganggu ar us kas BUMN.

Model PSO yang dilakukan selama ini dilakukan sebagai ber ikut : dimulai dengan BUMN ter kait , misalnya PT POS Indonesia mengajukan usulan / pr oposal tentang kegiatan ber upa oper asional Kantor Pos Cabang Luar Kota yang per lu dibiayai dengan dana PSO. Usulan ter sebut dipelajar i oleh Depar temen Teknis

2

Business Review, PSO (Public Service Obligation) UntungatauBuntung?,Edisi 07, Tahun 05, Oktober 2006,hlm. 18-20.

3

ter kait dan apabila disetujui akan dimasukkan dalam Daftar Isi an Per encanaan Anggar an (DIPA) depar temen. Selanjutnya dibuat agr eement untuk pelaksanaan PSO ter sebut. Setelah BUMN melaksanakan PSO nya, kemudian di ver ifikasi, dana PSO akan diber ikan.

Ber kaitan dengan besar an dana PSO, ser ingkali r ealisasi dana tidak sesuai dengan beban yang ditanggung BUMN. Beber apa BUMN yang mengalami hambatan ini antar a lain; PT KAI yang pada t ahun 2005 mengajukan Rp.581 M, disetuji Rp.270 M, r ealisasinya hanya Rp.100 M. Bahkan Peumnas yang mengajukan Rp.48 M tahun 2005, r ealisasinya tidak ada, sementar a Per umnas dituntut untuk menjual r umah mur ah di saat har ga tanah yang ter us naik.4

Implikasinya adalah banyak BUMN pengemban PSO mer ugi, sehingga tidak sejalan dengan amanat UU BUMN yang menghar apkan BUMN sebagai entitas bisnis yang mampu menjadi pengger ak per ekonomian dan dapat dikelola ber dasar kan pr insip kor por asi.

Per masalahan lainnya yang timbul dar i penugasan PSO pada BUMN adalah masalah legalitas, yang masih dalam per debatan, apakah PSO akan diper lakukan sebagai Penyer taan Modal Negar a, Sew a dengan pola PNBP atau bentuk lain. Saat ini dipr oses sebagai bentuk ker ja sama oper asional,

Per masalahan lain ber kaitan dengan PSO ini adalah image bahw a w alaupun sudah mener ima dana PSO, BUMN tetap tidak dapat memember ikan pelayanan umum yang baik, sehingga kemudian timbul pr o dan kontr a apakah dana PSO tetap har us diber ikan atau di cabut. Alter natif lain adalah kemungkinan membebankan PSO pada sw asta.

4

Ber aw al dar i model pener apan PSO pada BUMN sekar ang sebagaimana diur aikan di atas, menyebabkan kew ajiban pelayanan publik tidak mencapai hasil yang optimal, dan BUMN pengemban PSO juga tidak dapat ber kompetisi dengan pelau-pelaku usaha lainnya. Hal ini t entunya tidak dihar apkan baik oleh pemer intah, BUMN yang ber sangkutan maupun masyar akat yang membutuhkan pelayanan umum.

Ber dasar kan per masalahan-per masalahan yang timbul dalam pener apan PSO pada BUMN ter sebut, per lu penelitian dan pengkajian ter hadap beber apa per masalahan yang dapat dir umuskan sebagai ber ikut :

1. Bagaimanakah pelaksanaan PSO yang ber laku saat ini?

2. Bagaimanakah model PSO yang tepat pada BUMN agar BUMN tetap dapat ber kompetisi dengan pelaku usaha lainnya?

3. Apakah PSO dapat dibebankan pada badan usaha milik sw asta?

BAB II

TINJAUAN PUSTAKA

Kegiatan ekonomi di setiap negar a mempunyai per anan yang penting, kar ena hal ter sebut mer upakan salah satu indikator ber hasil atau tidaknya suatu pemer intahan. Ter dapat tiga paham ekonomi yang ber kembang di dunia, yaitu paham kapitalisme dan liber alisme yang dianut oleh negar a-negar a Bar at pada umumnya, paham sosialisme yang dianut oleh Rusia dan negar a-negar a komunis lainnya dan ketiga adalah paham campur an dar i paham kapitalis dan liber al, sehingga disebut mixed economy, yang dianut oleh beber apa negar a ber kembang ter masuk Indonesia. Paham kapitalisme dan liber alisme ditandai dengan kebebasan ber kontr ak yang mer upakan jaminan suksesnya pembangunan per ekonomian suatu bangsa, sedangkan sosiali sme ditandai dengan kemutlakan penguasaan hak milik pada negar a dan paham ekonomi campur an ditandai dengan paham kekeluar gaan atau gotongr oyong sebagai w ujud kombinasi antar a kedua paham sebelumnya. 5 Menur ut W Fr iedman Alir an kekeluar gaan

atau gotong r oyong di dalam paham ekonomi campur an pada dasar nya ingin menggambar kan pentingnya tugas institusi pemer intah dan sw asta dalam alokasi dan distr ibusi sumber-sumber kemakmur an. 6 Bagi Indonesia paham ini

diw ujudkan dalam Pasal 33 UUD 1945, yang menjadi landasan konstutional pembangunan ekonomi nasional. Ber dasar kan Amandemen keempat, Pasal 33 UUD 1945 bunyinya sbagai ber ikut :

“(1) Per ekonomian disusun sebagai usaha ber sama ber dasar kan asas kekeluar gaan;

(2) Cabang-cabang yang penting bagi negara dan menguasai hajat hidup or ang banyak dikuasai oleh negar a;

5

NindyoPramono, BungaRampaiHukumBisnisAktual (Don’t Put All Eggs In One Basket), PT Citra AdityaBakti, Bandung, 2006, hlm. 1.

6

(3) Bumi dan air dan kekayaan yang ter gantung di dalamnya dikuasai oleh negar a dan diper gunakan ntuk u sebesar-besar nya kemakmur an r akyat.

(4) Per ekonomian diselenggar akan ber dasar asas demokr asi ekonomi dengan pr insip keber samaan, efisi ensi, ber keadilan, ber kelanjutan, ber w aw asan lingkungan, kemandir ian ser ta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional.7

(5) Ketentuan lebih lanjut mengenai pelaksanaan pasal ini diatur dalam undang-undang”

hanya memer lukan r ules bukan r ule of law at au hukum, khusus dalam bidang ekonomi r ules ter sebut tidak lain adalah mekanisme pasar ; 2. Alir an Moder at;

Alir an yang dipelopor i oleh Solum, Clar e Dalton dan Tushnet ber anggapan bahw a memper tentangkan hukum dengan ideologi liber al yang mengagungkan kebebasan ber kontr ak, selain ter lalu r adikal, juga tidak r ealistis, sebab tidak ada satu negar apun di dunia yang mengkesampingkan hukum kar ena alasan ideologi. Realitas menunjukkan sebaliknya, r ule of law justr u tetap diper lukan atas dasar r asionalitas ter sendir i dan etik tanpa memandang ideologi. Yang per lu dilakukan oleh par a ilmuw an, baik hukum, ekonomi maupun politik adalah pengkajian ter hadap hukum dar i per spektif ekonomi, supaya hukum tidak ter kesan membatasi atau menghambat, tetapi sebaliknya mendor ong menciptakan efisiensi dan efekti vitas di segala bidang kehidupan. Pandangan moder at nilah i yang kemudian melatar belakangi munculnya r efer ensi ilmiah, seper ti Economic Analysis of Law dar i Posner , Law and Economic dar i Rober t Cooster &Thomas Ullen dan Recht seconomie dar i R Holzhauer .

3. Alir an yang menekankan pada Nor ma pr eskr iptif tentang hubungan hukum dan ekonomi;

ber bagai r efer ensi antar a lain Compr ehensive Bussiness Law (Daniel P Davidson).

Dalam mengkaji hubungan hukum dan ekonomi, untuk memahami per anan hukum dalam pembangunan ekonomi, sadar atau tidak banyak dipengar uhi oleh ketiga pemikir an ter sebut di atas. Di Indonesia pengar uh itu tampak dominan dalam r egulasi-r egulasi di bidang ekonomi. Oleh kar enya Mulya Lubis, Kamelus, Mubyar to dan Gunadi mengatakan bahw a ekonomi Indonesia adalah paham ekonomi campur an (mixed economy). Tujuan akhir nya adalah welfar e economics yang menekankan pada usaha lebih luas untuk mencapai at au meningkatkan kesejahter aan ekonomi masyar akat secar a maksimum. 9

Bagi masyar akat kapitalis, hal ter sebut dilakukan dengan dengan jalan mengendalikan sistem per ekonomian sedemikian r upa, sehingga keseimbangan antar a hasr at pemuasan kebutuhan individu dan tingkat kesejahter aan ekonomi masyar akat secar a keselur uhan menjadi sei mbang. Untuk mencapai tujuan ter sebut, diper lukan r egulasi dengan dua sasar an, per tama per umusan kaidah hukum demi ter capainya kesejahter aan sosial ekonomi masyar akat dan menjamin kiner ja individu dalam per ekonomian secar a seimbang. Kedua, desentr alisasi otor itas (administ r at ive agencies) dan instansi pengatur (r egulat or y agencies). Institusi ter sebut diber i wew enang ter batas oleh per atur an per undang-undangan untuk melakukan intervensi sepenuhnya ter hadap pr aktik bisnis ter utama yang mer ugikan masyar akat secar a keselur uhan. Wew enang ter sebut antar a lain dengan diber ikannya hak kepada pemer intah untuk melakukan investigasi, member ikan petunjuk pelaksanaan,

9

membuat per atur an pelaksanaan yang sesuai dengan kebutuhan dunia bisnis dan bila per lu mengambil tindakan r epr esif dengan menjatuhkan sanksi dalam batas-batas ter tentu. 10

Dalam Pasal 33 UUD 45 secar a eksplisit disebutkan bahw a Negar a (melalui BUMN) disebutkan sebagai pelaku ekonomi yang secar a khusus mengelola cabang-cabang yang penting dan menguasai hajat hidup or ang banyak. Meskipun memiliki fungsi yang ber beda-beda hampir di setiap negar a ter dapat “BUMN”, di Indonesia sendir i BUMN dihar apkan menjadi pelopor / agen dalam pembangunan ekonomi.

Di Indonesia “BUMN” telah ada sejak masa penjajahan Belanda, sehingga ketika Indonesia mer deka dan “BUMN” diambilalih, demikian juga r egulasinya masih diber lakukan. Dalam per kembangannya, pemer intah ter us ber upaya menyempur nakan pengatur an BUMN, tetapi bar u pada tahun 2003 pemer intah member lakukan UU tentang BUMN, yaitu Undang-undang Nomor 19 Tahun 2003. Ber dasar kan Undang-undang ter sebut, per lu dikemukakan beber apa hal penting tentang BUMN, yaitu :

1. Penger tian BUMN (Pasal 1 angka 1 UU BUMN);

“Badan Usaha Milik Negar a, yang selanjutnya disebut BUMN, adalah badan usaha yang selur uh atau sebagian besar modalnya dimiliki oleh negar a melalui penyer taan secar a langsung yang ber asal dar i kekayaan negar a yang dipisahkan”

2. Per usahaan Per ser oan (pasal 1 angka 2 UU BUMN)

“Per usahaan Per ser oan, yang selanjutnya disebut Per ser o, adalah BUMN yang ber bentuk per ser oan ter batas yang modalnya ter bagi dalam saham

10

yang selur uh atau paling sedikit 51 % (lima puluh satu per sen) sahamnya dimiliki oleh Negar a Republik Indonesia yang tujuan utamanya mengejar keuntungan”

3. Per usahaan Umum (Pasal 1 angka 4 UU BUMN)

“Per usahaan Umum, yang selanjutnya disebut Per um, adalah BUMN yang selur uh modalnya dimiliki negar a dan tidak ter bagi atas saham, yang ber tujuan untuk kemanfaatan umum ber upa penyediaan bar ang dan/ atau jasa yang ber mutu tinggi dan sekaligus mengejar keuntungan ber dasar kan pr insip pengelolaan per usahaan.

Dalam melaksanakan kegiat an usahanya, BUMN har us memper hatikan maksud dan tujuan sebagaimana t elah ditetapkan dalam Pasal 2 ayat (1)UU BUMN, yaitu sebagai ber ikut :

1. member ikan sumbangan bagi per kembangan per ekonomian nasional pada umumnya dan pener imaan negar a pada khususnya;

2. mengejar keuntungan;

3. menyelenggar akan kemanfaatan umum ber upa penyediaan bar ang dan/ atau jasa yang ber mutu tinggi dan memadai bagi pemenuhan hajat hidup or ang banyak;

4. menjadi per intis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor sw ast a dan koper asi;

5. tur ut aktif member ikan bimbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koper asi, dan masyar akat.

B. Penugasan Kewajiban Pelayanan Publik (PSO) kepada BUMN;

pemenuhan kesejahter aan dan kepentingan r akyat banyak dar ipada kepentingan per or angan11.Ber kaitan dengan tujuan mensejahter akan r akyat banyak, BUMN

mempunyai per an yang sangat str ategis dalam penyelenggar aan per ekonomian nasional guna mew ujudkan kesejahter aan r akyat, mengingat BUMN mer upakan per w ujudan dar i per an negar a untuk mensejahter akan r akyat ber dasar kan Pasal 33 Ayat 3 UUD 1945. Faktanya, pelaksanaan per an BUMN dalam per ekonomian nasional belum optimal. Ber dasar kan data, dar i 158 BUMN hanya 10 BUMN yang ber kontr ibusi member ikan laba, dan laba ter sebut mencakup lebih dar i 70% selur uh laba BUMN. Hal ini ber ar ti sebagian besar BUMN masih mer ugi.12

BUMN yang mer ugi ter sebut sebagian besar adalah BUMN yang mengemban tugas Public Ser vice Obligat ion (PSO).

BUMN dihadapkan pada 2 tujuan yang saling ber tolak belakang, di satu sisi BUMN dituntut untuk menjadi pelaku usaha yang kompetitif, dan menjadi pengger ak per ekonimian yang mampu ber saing tidak saja dalam lingkup nasional, melainkan juga dalam kancah inter nasional, namun di sisi lain BUMN har us menjadi ujung tombak dalam penyelenggar aan kemanfaatan umum ber upa penyediaan bar ang dan jasa yang ber mutu tinggi dan memadai bagi pemenuhan hajat hidup or ang banyak. BUMN juga menjadi per intis kegiatan=kegiatan usaha yang belum dapat dilaksanakan oleh sektor sw asta dan

11Sunar yat i Har t ono, Hukum Ekonomi Pembangunan Indonesia, PT. Bina Cipt a,

Bandung, 1982, hlm.40

12

Business Review, 10 BUMN Peraih Laba Terbesar, Edisi 11 Tahun 04, Februari 2006, hlm.

koper asi, ser ta tur ut aktif member ikan bi mbingan dan bantuan kepada pengusaha golongan ekonomi lemah, koper asi dan masyar akat.13

Landasan filosofi dar i penugasan PSO pada BUMN adalah Pancasila, sedangkan landasan konstitusional adalah Pasal 34 Ayat 3 UUD 1945 yang mengatur bahw a “ Negar a ber tanggung jaw ab at as penyediaan fasilitas kesehat an dan fasilitas pelayanan umum yang layak. Pelaksanaan Pasal 34 Ayat 3 UUD 1945 ter sebut dapat dilakukan baik oleh BUMN, Sw asta maupun koper asi. Khusus BUMN, penugasan PSO diatur dalam Pasal 66 UU BUMN. Penugasan PSO pada BUMN ini dihar apkan dapat tetap memelihar a kesehatan dan kesinambungan usaha BUMN pelaksana PSO. Ber dasar kan pemikir an ter sebut, mekanisme penugasan dan pelaksanaan PSO pada BUMN sehar usnya ter laksana secar a efektif efi sien, sehat dan dapat diper tanggung jaw abkan. Konsekuensinya, pembebanan tugas PSO tidak boleh menyebabkan BUMN pengemban PSO mer ugi. Hal ini ber ar ti, model dan mekanisme penugasan PSO memegang per an penting dalam menunjang ter laksananya PSO yang tepat, dan pada gilir annya dapat menjadikan BUMN sebagai pelaku usaha yang kompetitif.

PSO adalah aktivit as pelayanan umum yang membebani anggar an pemer intah oleh sebab har us dior ganisasi kan dan diper tanggungjaw abkan dengan pr ofesional sehingga dapat memenuhi tuntutan tr anspar ansi, kew ajar an dan akuntabilitas. Dana PSO mer upakan komponen biaya yang dimasukkan dalam APBN, sehingga tunduk pada r ezim pengelolaan keuangan negar a sebagaimana diatur dalam UU No : 17 Tahun 2003 Tentang Keuangan Negar a. Hal ini ber ar ti dana PSO ter masuk dalam penger tian keuangan negar a, yang

13

apabila tidak dikelola secar a baik ber potensi menimbulkan ker ugian, bukan hanya ter hadap dana PSO, melainkan juga ber potensi menimbulkan ker ugian bagi BUMN yang bersangkutan. Dalam pr akti k, sistem pengelolaan keuangan negar a yang r igid, menyebabkan BUMN pengemban PSO ser ingkali menggunakan aset BUMN untuk melaksanakan tugas PSO. Latar belakang inilah yang menyebabkan sulitnya BUMN pengemban PSO dapat tumbuh menjadi pelaku usaha yang kompetitif.

BAB III

TUJUAN DAN MANFAAT PENELITIAN

A. Tujuan Penelitian;

Penelitian ini ber tujuan mengetahui, memahami dan menganalisis tentang :

1. Bagaimana pelaksanaan kew ajiban pelayanan umum (PSO) yang ber laku saat ini;

2. Model kew ajiban pelayanan umum (PSO) apakah yang tepat pada BUMN agar BUMN tetap dapat ber kompetisi dengan pelaku usaha lainnya;

B. Manfaat Penelitian;

Penelitian ini dihar apkan dapat member ikan manfaat / kegunaanbaik secar a t eor itis maupun pr aktis.

1. Manfaat/ kegunaan teor itis;

Penelitian dihar apkan hasil penelitian ini secar a teor itis dapat member ikan sumbangan pemikir an dan mer upakan sumber teor itis bagi pengembangan ilmu hukum, khususnya hukum per usahaan, khususnya ber kaitan dengan model pember ian PSO oleh BUMN

2. Manfaat/ kegunaan pr aktis;

a. Dihar apkan member ikan infor masi dan dapat dijadikan bahan masukan kepada par a pihak dalam pengambilan kebijakan bagi par a pihak baik pengambil keputusan dalam membentuk r egulasi ber kaitan dengan penugasan PSO pada BUMN

b. Dihar apkan mer ekomendasikan model PSO yang tepat bagi BUMN yang mengemban kew aji ban pelayanan umum yang dapat menunjang per an BUMN sebagai pelaku usaha yang kompetitif.

3. Dihar apkan mer ekomendasikan pedoman bagi pemer intah untuk mer ancang desain PSO pada BUMN yang efektif dengan memper hatikan hambatan-hambatan pada model PSO yang selama ini ber langsung.

/ BAB IV

METODE PENELITIAN

A. Spesifikasi Penelitian;

Penelitian ini ber sifat deskr iptif analitis, yait u membuat pencandr aan secar a sistemati s, faktual dan akur at mengenai fakta-fakta.14 Juga dimaksudkan

untuk member ikan data set eliti mungkin tentang manusia dan gejala lainnya.15

Dengan demikian penelitian ini akan menggambar kan ber bagai masalah hukum dan fakta ser ta gejala lainnya yang ber kaitan dengan pengatur an dan

14

Sumadi, MetodePenelitian, CV Rajawali, Jakarta, 1988, Hlm. 19.

15

pelaksanaan kew ajiban pelayanan umum (PSO) oleh BUMN, kemudian menganalisisnya guna memper oleh gambar an yang utuh dan menyelur uh tentang per masalahan-per masalahan yang diteliti.

B. Metode Pendekatan;

Metode pendekatan yang digunakan adalah metode pendekatan yuridis nor matif, yaitu menelusur i, mengkaji dan meneliti data sekunder yang ber kaitan dengan mater i peneltian ini. Digunakannya pendekatan yur idis dengan per timbangan masalah yang diteliti ber ki sar pada ket er kaitan suatu per atur an dengan per atur an lainnya.

C. TahapPenelitian;

Penelitian ini dilakukan dalam dua tahap, yaitu penelitian kepust akaan (libr ar y r esear ch) dan penelitian lapangan (field r esear ch). Penelitian kepustakaan ber tujuan untuk mengkaji, meneliti dan menelusuri data sekunder yang ber upa bahan hukum pr imer yang ber kait an dengan penelitian ini antar a lain :

1. Undang-Undang Dasar 1945 (amandemen ke 4)

2. Kitab Undang Undang Hukum Per data

3. Undang-Undang Nomor : 17 Tahun 2003 Tentang Keuangan Negar a

5. Undang-Undang Nomor 1 Tahun 2004 Tentang Per bendahar aan Negar a.

Studi kepustakaan juga meliputi bahan-bahan hukum sekunder ber upa liter atur , hasil penelitian, lokakar ya yang ber kaitan dengan mater i penelitian. Untuk melengkapi dapat digunakan bahan hukum ter sier ber upa kamus atau ar tikel pada majalah, sur at kabar .

Selain studi kepustakaan pengumpulan data juga dilakukan melalui penelitian lapangan, tujuannya mencar i data-data lapangan (data pr imer ) yang ber kaitan dengan mater i penelitian dan ber fungsi sebagai pendukung data sekunder .

D. Teknik Pengumpulan Data;

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumen un tuk mengumpulkan data sekunder , sedangkan untuk mengumpulkan data pr imer dilakukan dengan w aw ancar a dengan r esponden yang ter pilih. Pihak-pihak yang dijadikan r esponden adalah sebagai ber ikut :

1. Kementr ian BUMN, khususnya bagian Pelayanan Publik; 2. Beber apa BUMN

E. Lokasi Penelitian;

Penelitianinidilakukan di Jakar ta dan Bandung.

F. Metode Analisis Data;

dipapar kan secar a deskr iptif, sehingga diper oleh gambar an yang menyelur uh tentang per masalahan-per masalahan yang diteliti.

BAB V

HASIL PENELITIAN

A. Pelaksanaan Public Ser vice Obligation Saat ini;

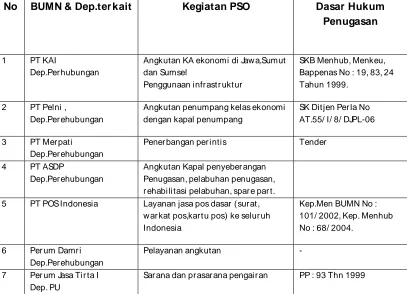

1. Dasar Hukum Pembebanan Kewajiban PSO pada BUMN

a.

Dasar hukum umum :1) Pasal 34 Ayat 3 UUD 1945 :“negar a ber tanggung jaw ab atas fasilitas `kesehatan dan fasilitas pelayanan umum yang layak” 2) Pasal 66 UU BUMN : “Pemer intah dapat member ikan

penugasan khusus kepada BUMN untuk menyelenggar akan fungsi kemanfaatan umum dengan tetap memperhatikan maksud dan tujuan kegiatan BUMN.

b.

Dasar hukum khusus : mer upakan dasar hukum bagi BUMN yangmendapat tugas melaksanakan kew ajiban pel ayanan publik atau public ser vice obligat ion (PSO) sesuai dengan aktivitas bi sni s

Angkutan KA ekonomi di Jaw a,Sumut dan Sumsel

Pener bangan per intis Tender

4 PT ASDP

Dep.Per ehubungan

8 Per um Jasa Tir ta II

Subsidi gas (ur ea pangan), subsidi distr ibusi, subsidi non ur ea ( SP

Per kembangan pelaksanaan PSO dan subsidi, business r eview, PSO bunt ung at au Unt ung, 2006

2. Anggar an PSO Ber asal dar i APBN yang Pengelolaannya Tunduk

pada Pengelolaan Keuangan Negara.

(PSO), bila ber dasar kan kajian finansi al tidak visibel, pemer intah w ajib member ikan kompensasi atas semua biaya yang telah dikeluar kan oleh BUMN ter sebut ter masuk mar gin keuntungan yang dihar apkan. Ber dasar kan r egulasi mengenai pembebanan PSO pada BUMN di atas, pada pr insipnya tidak akan menimbulkan ker ugian atau mengganggu kiner ja BUMN pener ima PSO. Namun demikian dalam pr aktik, ber dasar kan data banyak BUMN yang mengemban PSO mer ugi dengan alasan kar ena beban PSO. Mer ujuk pada mekanisme PSO ber dasar kan amanat Pasal 66 UU BUMN sehar usnya bila beban PSO dibiayai oleh pemer intah, sehar usnya BUMN untuk non PSO har usnya dapat membukukan keuntungan.beber apa penyebab BUMN pengemban PSO tet ap mer ugi, antar a lain :

a.

Anggar an PSO ber asal dar i APBN yang anggar annya tidak diber ikan pada aw al tahun anggar an, sementar a tugas pelayanan umum kepada masyar akat diter ima pada aw al tahun anggar an, sehingga mengganggu ar us kas BUMN. Hal i ni disebabkan oleh pemer intah melalui depar temen keuangan har us ter lebih dahulu melakukan ver ifikasi sebelum dilakukan pembayar an.Pelni di beber apa daer ah ikut memmber ikan andil dalam mengger akkan r oda per ekonomian setempat. Jika tidak disinggahi Pelni, dapat dibayangkan bahw a pulau-pulau ter pencil ter sebut akan sepi, hasil bumi tidak bisa dipasar kan keluar , dan kegiatan per ekonomian akan lumpuh. Paling tidak, dengan menyinggahi tempat ter pencil, Pelni sudah membantu mem buka banyak daer ah agar tidak t er isolasi. Misi sosi al politik inilah yang sehar usnya diper timbangkan oleh pemer intah dalam memper timbangkan dana PSO yang diajukan oleh Pelni., sehingga ti dak akan membuat BUMN mer ugi. Hal ser upa juga dialami oleh Pt Mer pati dan PT KAI. Biaya oper asional yang tinggi , sedangkan pemasukan dar i tar if ekonomi dan r ute non komer sial sangat r endah, sementar a tuntutan untuk ter us melakukan pelayanan publik har us tetap dijalankan.usulan kenaikan tarif selalu menjadi isu yang r amai dibicar akan namun selalu ditunda.

BUMN tidak sama dengan BUMN yang lain, melainkan sesuai dengan tanggung jaw ab dan beban masing-masing per usahaan yang ber sangkutan.

d.

Kelemahan mekanisme PSO yang ber langsung saat ini adalah tidak jelasnya st andar oper at ing pr ocedur e , sehingga diper lukan untuk kesepakat an ant ar a DPR dengan Meneg BUMN dalam dalam menentukan standar agar per tanggung jaw abannya jelas.e.

Saat ini administr asi pengelolaan dana PSO belum ser agam, ter dapat beber apa BUMN yang sudah melakukan administr asi PSO yang ter pisah dengan administrasi bisnisnya, antar a lain : PT KAI, PT ASDP, Per um Jasa Tir ta I, Per um Jasa Tir ta II, PT Pusr i, PT Sang Hyang Ser i, PT Bulog, PT Askes,. Di sisi lain, masih banyak ada BUMN yang menggabungkan penyelenggar aan administr asi PSO dan bisnisnya, yakni : PT Pelni, PT Mer pati, PT Pos Indonesia, Per um Per umnas, PT Per tamina, PT PLN, PT PERTANI.B. Model Pembebanan Public Ser vice Obligation (PSO) yang Efektif.

1. Per masalahan dan langkah penyelesaian BUMN pener ima PSO

penugasan PSO sebagaimana diamantkan Pasal 34 Ayat 3 UUD 1945. Tabel ber ikut ini dapat diidentifikasi beber apa per masalahan dalam mekanisme penugasan PSO di beber apa BUMN pengemban PSO :

No BUMN Per masalahan Langkah Penyelesaian

1 PT KAI Ter dapat kekur angan pembayar an dar i pemer intah atas dana PSO; per hitungan PSO yang dikaitkan dengan per hitungan IMO dan TAC

PT KAI per lu didor ong untuk lebih pr ofesional;Realisasi kekur angan biaya. Per lu adanya keputusan yg jelas ttg IMO dan TAC

2 PT Pelni Per saingan dengan angkutan udar a semakin ketat; load fact or penumpang dibawah 90%, pdhl BEP dihitung ber dasar kan load fact or 90%.

Modifikasi space kapal untuk angkutan bar ang yang lebih besar

3 PT Mer pati Jumlah ar mada yang ter batas; per soalan likuiditas

PSO diper oleh melalui tender dep.hub

4 PT ASDP Kompensasi yang diber ikan pemer intah tidak mencukupi

Penugasan yang lebih r ealistis dan pengawasan yang efektif

5 PT POS

Indonesia

pr oses pencair an lambat Penugasan yang lebih r ealistis dan pengawasan yang efektif;

Restr uktur isasi jar ingan dan infr astr uktur ; dan lebih pr ofesional

6 Per um Damr i Belum ada r ealisasi dana PSO dan mengar ah pada kesulitan likuiditas

Penugasan yang lebih r ealistis dan pengawasan yang efektif.

7 Per um Tir ta Jasa I

Usulan PSO belum dir ealisasi.

Penyer ahan w aduk tidak dapat menutupi biaya pemelihar aan w aduk

Penugasan yang lebih r ealistis dan pengawasan yang efektif

PSO ditolak dan penyusunan pr oposal yg belum kompr ehensif

Idem

10 PT PLN BBM menggunakan har ga pasar , har ga jual listr ik masih r endah

Diver sifikasi sumber ener gi, cakupan konsumen diper luas, har ga TDL tidak naik, tp BBM har ga pasar

11 PT Per tamina Pembayar an subsidi selalu ter lambat, memper ngar uhi kegiatan komer sial

12 PT Pusr i Kapasitas supply gas ter kait dengan har ga global; subsidi tidak dpt menutupi biaya oper asional;r encana ekspor tdk ter capai

Mengubah subsidi gas ke subsidi har ga, menjamin supply gas pada pabr ik pupuk

13 PT Sang Hyang Ser i

Penyer apan pr oduk benih oleh Deptan r elatif kecil, stok di gudang, biaya pemelihar aan hanya 3 bulan, sdgkan pemelihar aan sepanjang tahun

Stok agar dipr oduksi sesuai ser apan Deptan per bankan; kebijakan pemer intah yang belum ter integr asi

Penugasan yang lebih r ealistis dan pengawasan yang efektif

16 PT ASKES SDM dan sar ana sumber dana mengingat pr ogr am PJKMM belum tegas akan ber kesinambungan, apakah [pr ogr am pemer intah kr n sangat ber gantung pada APBN

Idem

Sumber :

Per kembangan pelaksanaan PSO dan subsidi, business r eview,

PSO Bunt ung at au Unt ung, 2006.

bisnisnya. Ber dasar kan kendala-kendala yang dihadapi BUMN dalam melaksanakan kew aji ban pelayanan umum maka per lu dibuat mekanisme PSO yang lebih tepat dan efektif.

2. Mekanisme Pembebanan PSO Berdasar kan Ker angka Gr and

Design Kementer ian BUMN;

a.

Landasan Filosofi Pembebanan PSO;Pembebanan PSO dilakukan untuk mew ujudkan ter laksananya Pasal 34 Ayat 3 UUD 1945 bahw a negara ber tanggung jaw ab atas fasilitas kesehat an dan fasilitas pelayanan umum yang layak. Saat ini pembebanan PSO masih dilakukan oelh BUMN, namun demikian tidak ter tutup kemungkinan bahw a PSO ini dibebankan pada Sw ast a dan Koper asi. BUMN sebagai pengemban PSO sudah diamanatkan dalam Pasal 66 UU BUMN.

Dalam pelaksanaannya , pembebanan PSO har us memper hatikan : 1) dilaksanakan secar a efi sien hat se dan dapat

diper tanggungjaw abkan.

2) Ter pelihar anya kesehatan kesinambungan usaha BUMN Pelaksana PSO.

Konsekuensi dar i pembebanan PSO, maka BUMN/ Sw asta/ Koper asi yang menjadi oper ator PSO tidak boleh mer ugi dengan alasan menanggung kew aiban pelayanan publik ( PSO). Ber dasar kan alasan ter sebut, maka diper lukan suatu r umusan har ga atau dana PSO yang diber ikan, yaitu :

Selanjutnya pembebanan PSO harus memper hatikan pr insip 5 Tepat, yaitu :

1) Tepat sasar an ( sesuai dengan Pasal 34 UUD 1945) 2) Kuantitas

3) Kualitas 4) Har ga

5) Waktu pember ian PSO/ subsidi.

b.

Pr oses Penyelesaian Usulan PSO/ Subsidi Tahap Awal;1)Pada t ahap aw al penyelesaian usulan PSO, BUMN akan mengusulkan kepada Depar temen Teknis ter kait atas penugasan PSO yang akan diber ikan kepadanya yang isi nya memuat antar a lain :

a). Jenis kegiatan PSO b). Sasar an kegiatan PSO

c). Jumlah pr oduk yang akan didist r ibusikan

d).Har ga njual yang akan diusulkan untuk disepakati e). Per hitungan Biaya Pokok Pr oduksi +Mar gin + Pajak

f). Besar dana subsidi atas kegiatan PSO yang har us dibayar Pemer intah

g). Kualitas Pr oduk PSO

2)Selanjutnya, Depar temen Teknis setelah mener ima usulan dar i BUMN Oper ator akan menganalisa ber dasar kan manajemen r isiko atas usulan PSO ter sebut dar i ber bagai sektor , dinatar anya : landasan filosofi dan analisa 5 T.

3)Setelah analisa ter sebut di atas dilakukan dan usulan dianggap memadai, maka selanjutnya Depar temen Teknis akan menyusun kebijakan dan str ategi pelaksanaan untuk selanjutnya dibahas ber sama dengan Menter i Keuangan dan Bappenas untuk diber ikan per setujuan.

c.

Pr oses Penyelesaian Usulan PSO/ Subsidi;Pr oses penyelesai an usulan PSO dilakukan melalui tahapan-tahapan sebagai ber ikut :

1) Kementer ian / Lembaga mengajukan penugasan BUMN kepada Menter i Negar a BUMN dan Menteri, selanjutnya pr oposal dibahas oleh Kementer ian Negar a BUMN, Depar temen Keuangan dan Bappenas. Apabila disetujui maka akan dimasukkan dalam Rencana Anggar an Kegiatan Kementer ian-Lemaga (RKA-KL).pr oses pengajuan pr oposal hingga per setujuan dan RKA-KL ber langsung dar i bulan Januar i sampai Apr il.

kepada Panitia Anggar an. Kegiatan ini akan ber langsung di bulan Mei sampai bulan Agustus.

3) Panitia Anggar an membahas RKA-KL khusus PSO/ subsidi ter sebut dengan Depar temen Keuangan didampingi Kementer ian BUMN untuk penetapan.dalam NK dan RAPBN, selanjutnya diajukan dalam sidang kabinet untuk dibahas dan ditet apkan oleh Pr esiden.

4) Ber dasar kan NK dan RAPBN yang ditetapkan Pr esiden t er sebut, Kemeter ian/ Lembaga mengajukan konsep DIPA PSO/ subsidi kepada Menter i Keuangan untuk disahkan.

5) Ber dasar kan DIPA yang telah disahkan ter sebut, Kuasa Pemegang Anggar an (KPA) Kement er ian/ Lembaga menar ik dana PSO/ Subsidi untuk diter uskan kepada BUMn pelaksana PSO/ subsidi. Pr oses ini ber laqngsung di bulan September 4 sampai Desember .

d.

For mulasi Per hitungan Dana Subsidi;Selanjutnya untuk dana subsidi, maka for mulasi har ga adalah sebagai ber ikut :

Ber dasar kan for mulasi diatas, maka :.

Keter angan :

Biaya Pokok Pr oduksi --- diaudit

Har ga Penjualan yang ditetapkan Pemer intah

Fasilitas Negar a ( sar ana/ pr asar ana ) yang har us disiapkan

oleh Negar a

Kapasitas yang diminta oleh Pemerintah untuk disediakan

Jumlah bar ang / jasa yang diminta Pemer intah untuk di subsidi.

e.

Pemisahan Administr asi Penugasan PSO dengan KegiatanKomer sial

Dana Subsidi = C (HPP –Hppem) =FN,

Dana Subsidi = Q (HPP –Hpem)

Sebagaimana t elah diur aikan sebelumnya, PSO adalah aktivitas pelayanan umum yang membebani anggar an pemer intah , oleh sebab itu har us dior ganisasikan daqn diper tanggungjaw abkan dengan pr ofesional sehingga dapat memenuhi tuntutan tr anspar ansi, kew ajar an dan akuntabilitas.

Selanjutnya agar dapat mencapai tujuan di atas, maka har us dilakukan pemisahan ant ar a aktivitas komer sial dan PSO. Pemisahan ter sebut mencakup :

1) Pemisahan Or ganisasi

2) Pemisahan Pengelolaan Uang 3) Pemisahan administr asi ,

Untuk menjamin akuntabilitas, sistem pengendalian yang baik akan memisahkan fungsi-gungsi sebagai ber ikut :

1) Fungsi Otor isasi

2) Fungsi Pengelolaan Uang 3) Fungsi Pengelolaan Per sediaan 4) Fungsi Pencatatan

Pemisahan fungsi di atas, akan nampak jelas dalam str uktur or ganisasi diikuti dengan job descr ipt ion dan span of cont r oluntuk masing-masing individu dalam or ganisasi.

f.

Manajemen Risiko (r isk management)timbul akibat penugasan PSO oleh Pemer intah pada BUMN. Pengeloaan r isiko ini sudah dimulai sejak tahap aw al ketika anggar an PSO diusulkan. Dalam tiap tahapan selanjutnya, r isiko har us dikelola dengan baik, agar BUMN tetap dapat menjalankan kegiatan komer sialnya, sehingga tetap dapat ber kompetisi dengan sw asta. Di si si lain, pelayanan publik dapat dilakukan dengan optimal, yang pada gilir annya akan dapat meningkatkan kesejahter aan r akyat sesuai dengan amanat UUD 1945, khususnya Pasal 34 Ayat 3 UUD 1945.

Manajemen r isiko dalam pelaksanaan PSO meliputi tidak saja pada pr oses pr oduksi dan distr ibusi, melainkan har us ditindaklanjuti dengan pelapor an baik akuntansi komer sial dan akuntasi manajemen. Selanjutnya pelapor an ini ditindaklanjuti dengan per tanggungjaw aban.

C. Penugasan Kewajiban Pelayanan Publik atau Public Ser vice Obligation

( PSO) Pada Swasta dan Koper asi.

yang tepat dan dikelola secar a pr ofesional, oleh kar ena ituket er libatan sw asta bahkan koper asi dalam penugasan kew ajiban pelayanan publik ini sudah selayaknya dipikir kan dalam r angka penyediaan failitas umum dan kesehat an bagi masyar akat.

Penugasan PSO pada sw asta dan koper asi dapat dilakukan dalam bentuk penugasan atau tender . Adapun landasan yang digunakan dalam mekanisme penunjukan untuk mengatur alur pr oses pr oduk/ jasa PSO adalah :

1. Golongan masyar akat ter tentu di w liyah ter tentu/ ar ea ter tent u. 2. Waktu.

3. Volume. 4. Har ga.

sebesar 0,5 % dar i pendapatan kotor selur uh oper ator , yang selanjutnya masuk ke dalam APBN dan mer upakan DIPA / anggar an depar temen teknis yang ber sangkutan. Pelaksanaan USO dilakukan ber dasar kan tender , sehingga boleh diikuti oleh oper ator mana saja yang memiliki kualifiksasi, sampai diper oleh oper ator yang benar-benar memenuhi per syar atan yang dikehendaki. Pemenang tender adalah penaw ar ter endah.

BAB VI

KESIMPULAN DAN SARAN

A. Kesimpulan;

Ber dasar kan penelitian yang telah dinalisa diper oleh kesimpulan sebagai ber ikut :

1. Mekanisme Kew ajiban Pelayanan Publik at au public Sevice Obligat ion yang ber langsung saat ini belum efkti f, mengingat dalam pelaksanaannya ditemukan ber apa kendala antar a lain, sumber dana PSO yang ber asal dar i APBN membuat pengelolaan dana PSO tunduk pada r egulasi pengelolaan keuangan negar a yang r igid. Disamping itu BUMN –BUMN oper ator PSO belum memiliki st andar d oper at ing pr ocedur e yang jelas, sehingga pengelolaan dana PSO menjadi tidak optimal. BUMN pengemban PSO masih membukukan ker ugian, yang sehar usnya tidak ter jadi apabila dana PSO dikelola secar a t er pisah dar i kegiatan komer sialnya.

melakukan pemisahan antar a aktivitas PSO dengan aktivitas komer sial BUMN pengemban PSO.

3. Mengingat Public Ser cice Obligat ion (PSO) mer upakan penugasan dar i pemer intah sebagaimana di amanatkan oleh Pasal 34 Ayat 3 UUD 45 dan diatur dalam Pasal 66 UU BUMN, sehar usnya PSO tidak hanya dapat dibebankan pada BUMN, melainkan juga dapat dibebankan pada sw ast a bahkan koper asi sebagai badan usaha yang cocok dengan kegiatan ekonomi yang ber basisi ker akyat an. Saat ini w acana penugasan pelayanan publik sudah mengemuka. Salah satu bentuk pelayanan publik yang dibebankan pada sw asta melalui mekanisme tender adalah univer sal Saer vice Obligat ion (USO) yang pada pr insipnya mer upakan PSO di bidang telekomunikasi untuk melayani telekomunikasi daer ah ter pencil.

B. Sar an;

1. per lu seger a dibuat st andar d oper at ing pr ocedur e dalam pembebanan kew ajiban pelayanan publik atau Public Ser vice Obligat ion (PSO) yang memuat mekanisme, pengelolaan ser ta kew ajiban dan hak BUMN/ Sw asta/ Koper asi pener ima tugas PSO.

3. Sw asta per lu dilibatkan dalam penugasan pel ayanan kepada publik, mengingat cor por at e cult ur e yang selama ini dilakukan sw asta sudah dilakukan dalam aktivitasnya.

DAFTAR PUSTAKA

NindyoPramono, BungaRampaiHukumBisnisAktual (Don’t Put All Eggs In One

Basket), PT Citra AdityaBakti, Bandung, 2006.

SoerjonoSoekanto,PenelitianHukum, UI Press, Jakarta.

Sumadi, MetodePenelitian, CV Rajawali, Jakarta, 1988.

Sunar yati Har tono, Hukum Ekonomi Pembangunan Indonesia, PT. Bina Cipta, Bandung, 1982.

Per atur an Per undang-undangan

Undang-Undang Dasar 1945 (Amandemen ke 4) Kitab Undang Undang Hukum Per data

Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negar a

Undang-Undang Nomor 19 Tahun 2003 Tentang Badan Usaha Milik Negar a. Undang-Undang Nomor 1 Tahun 2004 Tentang Per bendahar aan Negar a.

Majalah, kor an dan lain-lain

Business Review, Edisi 11 Tahun 04, Februari 2006

Lampir an 1. Per sonalia Penelitian

: Univer sitas Padjdjar an : Hukum Per usahaan