BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Obyek Penelitian 4.1.1Pemerintah Kota Cimahi

Kota Cimahi terbentuk berdasarkan Undang-Undang Nomor 9 Tahun 2001 tentang Pembentukan Kota Cimahi dan Peraturan Daerah Kota Cimahi Nomor 1 Tahun 2003 tentang Kota Cimahi sebagai Daerah Otonom. Setelah mengalami perubahan status pemerintahan dari Kota Administratif menjadi Pemerintah Kota Cimahi tepatnya pada tanggal 18 Oktober 2001, maka pengelolaan pemerintahan beserta pengelolaan anggaran sepenuhnya menjadi kewenangan dan tanggung jawab Pemerintah Kota Cimahi. Kota Cimahi terdiri dari tiga Kecamatan, yaitu Kecamatan Cimahi Utara. Kecamatan Cimahi Tengah, dan Kecamatan Cimahi Selatan.

Adapun kewenangan Pemerintah Kota Cimahi sebagai daerah otonom mencakup seluruh kewenangan bidang pemerintahan, termasuk kewenangan di bidang pekerjaan umum, kesehatan, pendidikan dan kebudayaan, perhubungan, industri dan perdagangan, penanaman modal, lingkungan hidup, pertahanan, koperasi dan tenaga kerja kecuali bidang politik luar negeri.

Dalam rangka mewujudkan otonomi daerah yang nyata dan bertanggung jawab, maka Pemerintah Kota Cimahi selalu berusaha untuk meningkatkan

pendapatan asli daerahnya (PAD). Dinas Pendapatan Daerah Kota Cimahi selain merupakan instansi pelaksana di bidang pengelolaan pendapatan daerah artinya disamping memiliki kewenangan memungut pajak dan retribusi daerah yang menjadi tugas dan tanggung jawabnya, Dinas Pendapatan Daerah juga mengkoordinir (menghimpun) penerimaan pajak dan retribusi daerah yang dipungut oleh instansi/dinas/badan lainnya di lingkungan Pemerintah Daerah Kota Cimahi. Adapun kebijakan-kebijakan yang dilakukan oleh Dinas Pendapatan Kota Cimahi dalam upaya untuk meningkatkan Pendapatan Asli Daerah Kota Cimahi, antara lain:

a. Kebijakan tidak memberatkan masyarakat yaitu dengan cara intensifikasi, tidak menaikkan tarif pajak/retribusi daerah dan tidak menambah jenis pungutan kecuali ada ketentuan dan aturan lain yang lebih tinggi atau disesuaikan dengan keadaan yang sebenarnya.

b. Kebijakan mendorong peningkatan kualitas dan profesionalisme sumber daya manusia (SDM).

c. Kebijakan memberikan motivasi kepada aparatur dalam berkreasi dan berinovasi untuk meningkatkan penerimaan daerah

4.1.2Mekanisme Pemungutan Pajak Reklame di Kota Cimahi

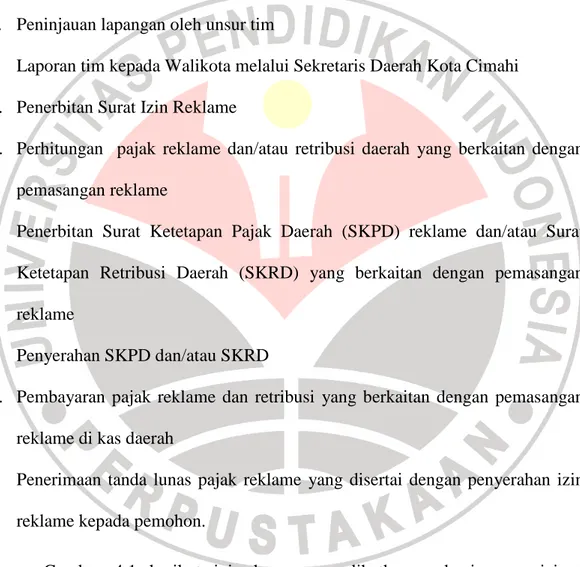

Berdasarkan Keputusan Walikota Cimahi No.034 tahun 2003 Pasal 10, dijelaskan bagaimana proses permohonan penyelenggaraan reklame adalah sebagai berikut:

a. Pemohon mengajukan permohonan kepada Walikota melalui Tim, dalam hal ini adalah TP2R (Tim Penyelenggaraan Perizinan Reklame)

b. Petugas kesekretariatan meneliti kelengkapan data c. Pencatatan data dalam buku regristasi oleh petugas d. Rapat koordinasi tim

e. Peninjauan lapangan oleh unsur tim

f. Laporan tim kepada Walikota melalui Sekretaris Daerah Kota Cimahi g. Penerbitan Surat Izin Reklame

h. Perhitungan pajak reklame dan/atau retribusi daerah yang berkaitan dengan pemasangan reklame

i. Penerbitan Surat Ketetapan Pajak Daerah (SKPD) reklame dan/atau Surat Ketetapan Retribusi Daerah (SKRD) yang berkaitan dengan pemasangan reklame

j. Penyerahan SKPD dan/atau SKRD

k. Pembayaran pajak reklame dan retribusi yang berkaitan dengan pemasangan reklame di kas daerah

l. Penerimaan tanda lunas pajak reklame yang disertai dengan penyerahan izin reklame kepada pemohon.

Gambar 4.1 berikut ini akan memperlihatkan mekanisme perizinan penyelenggaraan suatu reklame di Kota Cimahi.

GAMBAR 4

MEKANISME PERIZINAN PENYELENGGARAAN REKLAME

Sumber: Keputusan Walikota Cimahi Nomor 034 tahun 2003 Pemohon Berkas Tidak Lengkap TP2R (Tim Penyelenggara Perizinan Reklame) Berkas Lengkap Sekretariat TIM

Rapat Koordinasi TIM Pengawasan dan Penertiban Pemasangan Reklame Penyerahan/ Penerimaan Izin Reklame Ditolak Disetujui Perhitungan Pajak Proses Izin Penandatanganan SKPD Penandatanganan Izin Penyerahan SKPD oleh TIM Pembayaran Pajak

Tim Penyelenggara Perizinan Reklame dan Intensifikasi Pajak Reklame adalah tim yang dibentuk dengan berdasarkan keputusan Walikota yang terdiri dari Dinas Pendapatan Daerah Kota Cimahi, Dinas Pertamanan dan Pemakaman Kota Cimahi, dan Dinas Tata Kota Cimahi.

Proses perizinan permohonan penyelenggaraan reklame dilakukan selama 12 hari kerja, dengan asumsi apabila persyaratan lengkap. Sedangkan untuk permohonan perpanjangan perizinan, pemohon tidak diperkenankan untuk melakukan perubahan terhadap ukuran, konstruksi, lokasi reklame, jenis reklame, dan naskah reklame. Apabila permohonan perpanjangan izin yang disertai dengan perubahan, maka proses permohonan akan seperti dengan permohonan penyelenggaraan reklame yang baru, sesuai dengan peraturan yang berlaku. Pembatalan dan pencabutan izin reklame dilakukan apabila:

a. Pemilik atau pemegang izin melakukan pelanggaran ketentuan penyelenggaraan reklame, maka sebelum diadakan pencabutan izin kepada pemilik/pemegang izin diberikan Surat Pemberitahuan terlebih dahulu agar yang bersangkutan dapat memenuhi kewajiban dengan diberi jangka waktu tujuh hari kerja sejak surat yang dimaksud diterima.

b. Dalam jangka waktu tersebut dalam point a. pemilik atau pemegang izin belum memenuhi kewajibannya, maka kepada yang bersangkutan diberikan surat peringatan pertama dan yang kedua merupakan peringatan terakhir dengan jangka waktu masing-masing selama tujuh hari kerja.

c. Apabila sampai batas waktu tersebut dalam Surat Peringatan terakhir yang bersangkutan tidak juga memenuhi kewajibannya, maka akan diterbitkan

Surat Keputusan Pencabutan Izin dan sekaligus dilakukan pembongkaran reklame dimaksud dalam jangka waktu paling lama tujuh hari kerja.

Surat Pemberitahuan, Surat Peringatan dan Surat Pencabutan Ijin semuanya diterbitkan oleh TP2R. Untuk reklame yang tidak berijin akan ditertibkan tanpa perlu pemberitahuan terlebih dahulu kepada penyelenggara reklame. Dalam setiap penerbitan reklame harus dibuatkan berita acara. Adapun tata cara penertiban reklame adalah sebagai berikut:

a. Pelaksanaan penertiban reklame pada bangunan tempat pemberhentian bus dilaksanakan dengan cara menutup reklame tersebut.

b. Pelaksanaan penertiban reklame billboard/papan pembongkarannya dapat dengan cara meniadakan atau mencabut bangunan reklame secara sebagian atau keseluruhan dan tempat terpancangnya dan/atau dapat memberi tanda silang merah dan sudut ke sudut ruang reklame.

c. Pelaksanaan penertiban reklame jenis sinar dilakukan dengan cara memutuskan aliran listrik dan menutup reklame dimaksud dan apabila dalam jangka waktu 30 hari tidak memenuhi kewajiban penyelenggaraan ijin reklame maka dilakukan pembongkaran.

d. Pelaksanaan penertiban reklame kain, dilaksanakan dengan cara meniadakan atau mencabut reklame tersebut.

e. Reklame hasil penertiban disimpan di gudang Pemerintah Daerah dan setelah 14 hari kerja bekas penertiban tersebut tidak diambil, maka reklame tersebut milik Pemerintah Daerah.

Penyelenggara reklame dapat meminta kembali berkas reklame yang ditertibkan, setelah yang bersangkutan menyelesaikan dan memenuhi kewajibannya. Prosedur atau alur penyelenggaraan perizinan Kota Cimahi telah cukup baik, hal tersebut terlihat dengan dilibatkannya beberapa dinas dalam pemerintahan Kota Cimahi (Dinas Pendapatan Daerah, Dinas Pertamanan dan Pemakaman, dan Dinas Tata Kota) ke dalam suatu tim.

Dengan adanya tim gabungan tersebut akan memberikan nilai dan atau pertimbangan yang sangat berarti terhadap suatu reklame. Misalnya dalam permohonan perizinan suatu reklame, peletakan reklame akan dinilai oleh Dinas Tata Kota dan Dinas Pertamanan dan Pemakaman, apakah reklame tersebut sesuai dengan estetika kota ataukah memberikan citra yang buruk untuk kota. Sedangkan yang paling penting adalah adanya suatu reklame akan memberikan pendapatan yang akan diperhitungkan oleh Dinas Pendapatan Daerah Kota Cimahi.

4.2 Hasil Penelitian

4.2.1Potensi Pajak Reklame di Kota Cimahi

Analisis potensi pajak reklame di Kota Cimahi sangat diperlukan dalam menentukan efektivitas pemungutan pajak reklame didaerah tersebut. Pernyataan tersebut mengacu pada teori efektivitas yang dikemukakan oleh Abdul Halim (2008:234), bahwa untuk menentukan efektivitas pemungutan pajak reklame maka harus terlebih dahulu ditentukan target berdasarkan pada potensi riil pajak

reklame. Pada penelitian ini, untuk menentukan besarnya potensi pajak reklame dibagi melalui tiga tahap, sebagai berikut:

1. Tahap pertama, yaitu mengklasifikasikan data-data potensi setiap objek reklame berdasarkan jenis reklame, ukuran reklame, harga dasar objek reklame, harga dasar ketinggian reklame, klasifikasi jalan, klasifikasi lokasi dan klasifikasi sudut pandang reklame. Kemudian menjumlahkan objek pajak reklame berdasarkan jenisnya.

2. Tahap kedua, yaitu menentukan besarnya Nilai Dasar Objek Reklame (NDOR), Nilai Dasar Ketinggian Objek Reklame (NDKOR), Nilai Jual Objek Reklame (NJOR), Nilai Fungsi Jalan (NFJ), Nilai Fungsi Lokasi (NFL), Nilai Sudut Pandang (NSP), Nilai Strategis Pemasangan Reklame (NSPR), dan Nilai Sewa Reklame/Ukuran (S) yang menjadi salah satu dasar perhitungan potensi pajak reklame tahap selanjutnya.

3. Tahap ketiga yaitu menentukan besarnya potensi pajak reklame tiap tahunnya dari tahun 2004-2008.

Dalam menentukan Nilai Dasar Ketinggian Objek Reklame (NDKOR), terdapat kendala yang ditemui dilapangan. Kendala tersebut menyangkut tidak adanya data ketinggian secara terperinci dari tiap-tiap objek reklame, terutama untuk jenis pajak billboard dan papan merk toko (PMT). Adapun solusi yang menyangkut permasalahan tersebut dapat digali melalui sesi wawancara kepada Cipto Priyadi (26 Juni 2009) selaku Koordinator Pelaksana Pemungutan Pajak Reklame Dinas Pendapatan Daerah Kota Cimahi. Dari hasil wawancara tersebut dapat diketahui bahwa pada umumnya ketinggian untuk jenis reklame billboard

dan papan merk toko berkisar antara tiga meter, dimana ketinggian tersebut menjadi dasar perhitungan dalam menentukan Nilai Dasar Ketinggian Reklame. Pada tabel 4.1 dibawah ini, menyajikan data jenis reklame dan jumlah reklame dari tahun 2004-2008 sebagai dasar dalam menentukan potensi pajak reklame di Kota Cimahi.

TABEL 4.1

JENIS REKLAME DAN JUMLAH REKLAME DI KOTA CIMAHI TAHUN 2004-2008

Jenis Reklame 2004 2005 2006 2007 2008

Billboard 85 91 122 113 159

Papan Merk Toko (PMT)/ Neon Box/ Baligo 171 299 265 381 486

Megatron - - - - 1

Spanduk/Kain 11 15 23 18 30

Poster 3500 500 1200 600 300

Jumlah Reklame 3767 905 1610 1112 976

Sumber: Hasil pengolahan data dengan Microsoft Excel 2003, disesuaikan.

Berdasarkan tabel 4.1 diatas dapat diketahui bahwa setiap tahunnya jumlah reklame yang terdapat di Kota Cimahi cenderung fluktuatif (naik/turun). Rata-rata jumlah reklame yang dapat dijadikan potensi penerimaan pajak reklame setiap tahunnya kurang lebih mencapai 1673 objek reklame. Jumlah reklame terbanyak diperoleh pada tahun 2004 dengan jumlah 3767 objek reklame, hal tersebut dikarenakan banyaknya jumlah poster yang mendominasi total keseluruhan potensi pajak reklame, jumlah poster tersebut mencapai 3500 poster. Pada tahun 2005, meskipun jumlah objek pajak reklame jenis billboard dan papan merk toko mengalami peningkatan, akan tetapi peningkatan tersebut berbanding terbalik

dengan reklame jenis poster yang mengalami penurunan cukup signifikan dari 3500 poster menjadi 500 poster saja, yang artinya mengalami penurunan sebanyak 3000 poster. Adanya penurunan jumlah potensi dari jenis poster tersebut dikarenakan masa pajak poster yang relatif singkat hanya satu bulan, sehingga pihak Dinas Pendapatan Daerah Kota Cimahi pun mengalami kesulitan dalam menetapkan potensi dari jenis reklame poster tersebut.

Jenis pajak billboard dan papan merk toko merupakan jenis pajak reklame yang paling diandalkan oleh pemerintah daerah Kota Cimahi, pernyataan tersebut sesuai dengan hasil wawancara penulis dengan Koordinator Pelaksana Pemungutan Pajak Reklame Dinas Pendapatan Daerah Kota Cimahi, Cipto Priyadi (26 Juni 2009) yang menyatakan bahwa, “Jenis pajak reklame yang mempunyai potensi cukup besar bagi Kota Cimahi adalah jenis pajak billboard dan papan merk toko.” Meskipun jumlah pajak reklame jenis pajak billboard dan papan merk relatif lebih sedikit daripada poster, akan tetapi dasar pengenaan pajak untuk kedua jenis pajak tersebut lebih besar dibandingkan dengan poster dan spanduk. Selain itu, masa pajak untuk jenis spanduk dan poster hanya berkisar satu bulan, hal tersebut yang membuat kesulitan bagi pihak Dinas Pendapatan Daerah dalam menentukan besarnya potensi kedua pajak tersebut untuk satu tahun. Pada tabel 4.2 dibawah ini menyajikan perhitungan potensi penerimaan pajak reklame selama tahun 2004.

TABEL 4.2

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2004 No Jenis Pajak Reklame R S D Pr Potensi Pajak Reklame 1 Billboard 85 Rp 7.684.235 1 tahun 25% Rp 163.290.000

2 Papan Merk Toko/

Neon Box/ Baligo 171 Rp 1.173.684 1 tahun 25% Rp 50.175.000 3 Spanduk/Kain 11 Rp 608.635 1 bulan 25% Rp 1.673.747

4 Poster 3500 Rp 2.185,74 1 bulan 25% Rp 1.912.500

Jumlah 3767 Rp9.468.739,74 - 25% Rp 217.051.247

Sumber: Hasil pengolahan data dengan Microsoft Excel 2003, disesuaikan. GAMBAR 4.2

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2004

Sumber: Hasil penelitian (data diolah)

Berdasarkan data dalam tabel 4.2 diatas, dapat diketahui bahwa potensi penerimaan pajak reklame yang seharusnya dapat diperoleh pada tahun 2004 adalah sebesar Rp217.051.247. Diantara empat jenis reklame tersebut yang memiliki potensi terbesar adalah dari jenis billboard dengan potensi pajak reklame sebesar Rp163.290.000. Meskipun secara kuantitas billboard hanya berjumlah 85 buah saja, namun dasar pengenaan pajak jenis reklame billboard yang ditetapkan oleh Pemerintah Daerah Kota Cimahi lebih tinggi diantara ketiga lainnya.

S pandu k, Rp1,673,747 Rp1,912,500 Poste r, Papan Me rk Toko, Rp50,175,000 Bil lboard, Rp163,290,000

Diurutan kedua, jenis pajak reklame yang memiliki potensi yang cukup besar ialah dari jenis reklame papan merk toko (PMT)/Neon Box/Baligo sebesar Rp 50.175.000. Kemudian diurutan selanjutnya ialah potensi pajak reklame dari jenis reklame poster sebesar Rp 1.912.500 dan spanduk sebesar Rp1.673.747. Potensi dari jenis spanduk merupakan yang terkecil diantara lainnya, hal tersebut dikarenakan jumlahnya yang paling sedikit dan dasar pengenaan pajak untuk jenis reklame tersebut juga lebih kecil dari jenis reklame billboard dan papan merk toko.

TABEL 4.3

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2005 No Jenis Pajak Reklame R S D Pr Potensi Pajak Reklame 1 Billboard 91 Rp 9.000.983,12 1 tahun 25% Rp 204.772.366 2 Papan Merk Toko/

Neon Box/Baligo 292 Rp 1.254.067 1 tahun 25% Rp 91.546.891

3 Spanduk/Kain 15 Rp 1.097.665,5 1 bulan 25% Rp 4.116.245 4 Poster 500 Rp 4.500 1 bulan 25% Rp 562.500

Jumlah 898 Rp 11.920.058 - 25% Rp300.998.002

Sumber: Hasil pengolahan data dengan Microsoft Excel 2003, disesuaikan. GAMBAR 4.3

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2005 Spanduk, Rp4,116,245 Poste r, Rp562,500 Papan Merk Toko, Rp91,546,891 Bi ll board, Rp204,772,366

Dari data potensi pajak reklame pada tabel 4.3 diatas, dapat terlihat bahwa potensi pajak reklame mengalami peningkataan yang cukup signifikan yaitu mencapai Rp300.998.002 dari tahun sebelumnya yang hanya mencapai Rp217.051.247. Hal tersebut menunjukan adanya peningkatan sebesar Rp83.946.755 dari tahun 2004. Peningkatan tersebut dikarenakan bertambahnya jumlah reklame dari jenis billboard dan papan merk toko yang akhirnya berdampak pula pada peningkatan potensi pajak reklame secara keseluruhan meskipun ada penurunan jumlah reklame dari jenis poster yang cukup signifikan. Di tahun 2005, potensi pajak reklame dari jenis billboard mencapai Rp 204.772.366 papan merk toko/neon box/baligo sebesar Rp91.546.891, potensi dari jenis spanduk meningkat sebesar Rp 4.116.245, hal tersebut dikarenakan adanya peningkatan jumlah spanduk menjadi 15 buah poster yang disertai adanya kenaikan Nilai Sewa Reklame/Ukuran (S). Sedangkan yang memiliki potensi terkecil pada tahun 2005 adalah jenis poster dengan potensi sebesar Rp 562.500, menurunnya potensi tersebut dikarenakan adanya penurunan jumlah poster yang dijadikan dasar potensi pajak. Menurut Kepala Seksi Pendataan dan Pembukuan Pajak Reklame, Ema Purnama Kasih (17 Juli 2009) mengatakan bahwa, “Potensi pajak reklame dari jenis apapun sebaiknya terus mengalami peningkatan, akan tetapi bisa saja terjadi penurunan terhadap potensi pajak reklame karena wajib pajak reklame yang sudah ditetapkan berdasarkan Surat Ketetapan Pajak Daerah tersebut sudah tidak memasang reklame lagi dengan alasan tertentu, seperti perusahaan yang bersangkutan mengalami kebangkrutan.”

TABEL 4.4

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2006 No Jenis Pajak Reklame R S D Pr Potensi Pajak Reklame 1 Billboard 122 Rp 9.349.877 1 tahun 25% Rp 285.171.250 2 Papan Merk Toko/

Neon Box/Baligo 265 Rp 1.243.774 1 tahun 25% Rp 82.400.027

3 Spanduk/Kain 23 Rp 170.652 1 bulan 25% Rp 981.250 4 Poster 1200 Rp 1.708,33 1 bulan 25% Rp 512.500

Jumlah 3823 Rp 17.143.919 - 25% Rp 369.064.777

Sumber: Hasil pengolahan data dengan Microsoft Excel 2003, disesuaikan. GAMBAR 4.4

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2006

Sumber: Hasil penelitian (data diolah)

Berdasarkan data potensi pajak reklame pada tabel 4.4 diatas, dapat diketahui bahwa potensi pajak reklame pada tahun 2006 mencapai Rp 369.064.77, yang artinya mengalami peningkatan cukup signifikan dibandingkan tahun 2005. Pencapaian tertinggi potensi pajak reklame masih didominasi oleh jenis billboard dengan potensi sebesar Rp 285.171.250 yang meningkat dikarenakan bertambahnya jumlah billboard. Pada jenis reklame papan merk toko/neon box/baligo, meskipun jumlah reklamenya meningkat akan tetapi potensinya

Spanduk, Rp981,250 Poster, Rp512,500 Papan Me rk Toko, Rp82,400,027 Billboard, Rp285,171,250

mengalami penurunan yang cukup signifikan menjadi Rp 82.400.027, penurunan potensi tersebut terjadi karena menurunya Nilai Sewa Reklame/Ukuran (S) yang merupakan salah satu unsur dalam menentukan potensi pajak tersebut. Demikian pula yang terjadi pada potensi spanduk yang mengalami penurunan menjadi Rp981.250 dan potensi pajak poster sebesar Rp 512.500 mengalami sedikit penurunan dibandingkan pada tahun 2005, penurunan tersebut terjadi karena Nilai Sewa Reklame/Ukuran (S) yang menurun.

TABEL 4.5

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2007 No Jenis Pajak Reklame R S D Pr Potensi Pajak Reklame 1 Billboard 113 Rp 9.722.345 1 tahun 25% Rp 274.656.246 2 Papan Merk Toko/

Neon Box/Baligo 381 Rp 1.367.927 1 tahun 25% Rp 130.295.046

3 Spanduk/Kain 18 Rp 972.222 1 bulan 25% Rp 4.375.000

4 Poster 600 Rp 2.833,33 1 bulan 25% Rp 425.000

Jumlah 3823 Rp 17.143.919 - 25% Rp 409.751.292

Sumber: Hasil pengolahan data dengan Microsoft Excel 2003, disesuaikan. GAMBAR 4.5

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2007

Sumber: Hasil penelitian (data diolah).

Spanduk, Rp4,375,000 Poste r, Rp425,000 Papan Me rk Toko, Rp130,295,046 Bi ll board, Rp274,656,246

Berdasarkan data dalam tabel 4.5, diketahui bahwa potensi pajak reklame pada tahun 2007 mengalami peningkatan menjadi Rp 409.751.292. Jenis reklame billboard masih menjadi potensi pajak reklame terbesar pada tahun 2007 yaitu Rp274.656.246. Potensi terbesar kedua diperoleh dari jenis papan merk toko dengan potensi sebesar Rp 130.295.046 yang meningkat cukup signifikan dari tahun 2006 yang hanya sebesar Rp 82.400.027. Untuk reklame jenis spanduk, potensinya meningkat sebesar Rp 4.375.000. Potensi pajak reklame terkecil terjadi pada jenis pajak poster senilai Rp 425.000.

TABEL 4.6

POTENSI PENERIMAAN PAJAK REKLAME TAHUN 2008 No Jenis Pajak Reklame R S D Pr Potensi Pajak Reklame 1 Billboard 159 6.959.458 1 tahun 25% Rp 276.638.438 2 Papan Merk Toko/

Neon Box/Baligo 485 1.250.868 1 tahun 25% Rp 147.867.750

3 Megatron 1 36.925.000 1 tahun 25% Rp 9.231.500 4 Spanduk/Kain 30 1.003.667 1 bulan 25% Rp 7.527.500

5 Poster 300 7.350 1 bulan 25% Rp 551.250

Jumlah 3823 17.143.919 1 25% Rp 441.816.438

Sumber: Hasil pengolahan data dengan Microsoft Excel 2003, disesuaikan. GAMBAR 4.6

POTENSI PAJAK REKLAME KOTA CIMAHI TAHUN 2008 Spanduk, Rp9,231,500 Poster, Rp7,527,500 Papan Merk Toko, Rp147,867,750 Billboard, Rp276,638,438

Sumber: Hasil penelitian (data diolah)

Pada tahun 2008, potensi penerimaan pajak reklame cenderung meningkat. Hal tersebut dapat terlihat dari potensi pajak reklame secara keseluruhan yang meningkat menjadi Rp 441.816.438 dibandingkan tahun 2007 yang sebesar Rp 409.751.292. Peningkatan tersebut sesuai dengan potensi pajak reklame dari jenis billboard sebesar Rp147.867.750. Sedangkan potensi lainnya dari beberapa jenis pajak reklame diketahui bahwa potensi papan merk toko mencapai Rp 147.867.750. Adanya peningkatan ini dikarenakan munculnya jenis reklame baru yaitu megatron dengan potensi pajak sebesar Rp 9.231500. Sedangkan untuk potensi spanduk hanya sebesar Rp7.527.500. Jenis reklame poster mempunyai potensi terkecil daripada keempat jenis reklame lainnya yaitu sebesar Rp551.250.

4.2.2Efektivitas Pemungutan Pajak Reklame di Kota Cimahi

Apabila pada pembahasan sebelumnya telah dijelaskan analisis potensi pajak reklame dari tahun 2004-2008, maka pada bagian ini akan menganalisis efektivitas pemungutan pajak reklame berdasarkan pada potensi riil. Berikut ini merupakan analisis efektivitas pemungutan pajak reklame tahun 2004-2008.

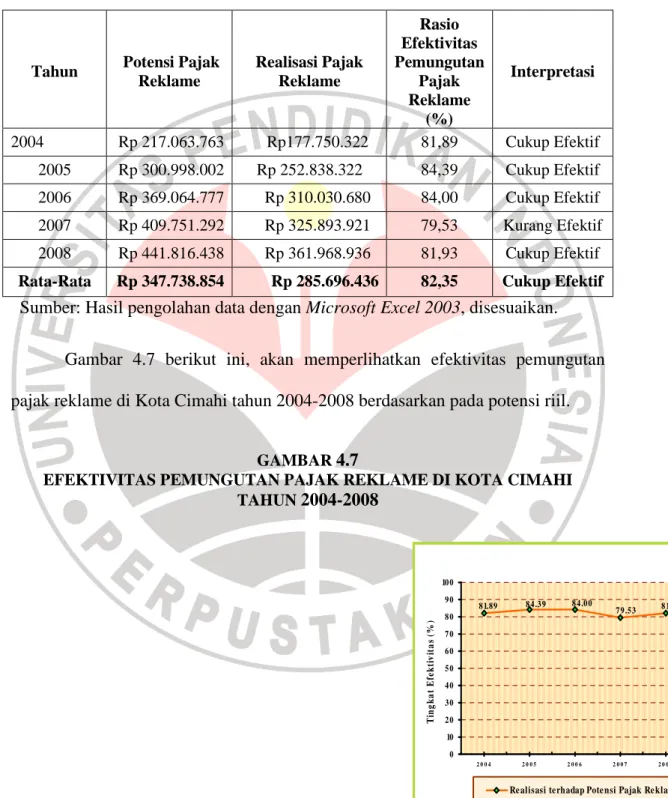

TABEL 4.7

EFEKTIVITAS PEMUNGUTAN PAJAK REKLAME DI KOTA CIMAHI TAHUN 2004-2008

Tahun Potensi Pajak Reklame Realisasi Pajak Reklame Rasio Efektivitas Pemungutan Pajak Reklame (%) Interpretasi 2004 Rp 217.063.763 Rp177.750.322 81,89 Cukup Efektif 2005 Rp 300.998.002 Rp 252.838.322 84,39 Cukup Efektif 2006 Rp 369.064.777 Rp 310.030.680 84,00 Cukup Efektif 2007 Rp 409.751.292 Rp 325.893.921 79,53 Kurang Efektif 2008 Rp 441.816.438 Rp 361.968.936 81,93 Cukup Efektif

Rata-Rata Rp 347.738.854 Rp 285.696.436 82,35 Cukup Efektif

Sumber: Hasil pengolahan data dengan Microsoft Excel 2003, disesuaikan.

Gambar 4.7 berikut ini, akan memperlihatkan efektivitas pemungutan pajak reklame di Kota Cimahi tahun 2004-2008 berdasarkan pada potensi riil.

GAMBAR 4.7

EFEKTIVITAS PEMUNGUTAN PAJAK REKLAME DI KOTA CIMAHI TAHUN 2004-2008 8 4 .0 0 7 9 .53 8 4 .3 9 8 1.89 8 1.93 0 10 2 0 3 0 4 0 5 0 6 0 7 0 8 0 9 0 10 0 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 T in g k a t E fe k ti v it a s (% )

Sumber: Hasil penelitian (data

diolah)

Berdasarkan data pada tabel 4.7, dapat diketahui bahwa selama tahun 2004-2008, efektivitas pemungutan pajak reklame di Kota Cimahi cenderung fluktuatif. Efektivitas pemungutan pajak reklame mencapai posisi maksimal pada tahun 2005 dengan rasio efektivitas sebesar 84,39% termasuk dalam kategori cukup efektif. Maksimalnya efektivitas pemungutan pajak reklame pada tahun 2005 tersebut terjadi karena adanya upaya dari Dinas Pendapatan Daerah Kota Cimahi untuk melakukan pendataan yang lebih akurat terhadap potensi pajak reklame yang berada di Kota Cimahi melalui kegiatan intensifikasi pajak reklame yang dilakukan oleh Tim Penyelenggaraan Perizinan Reklame (TP2R) yang dibentuk berdasarkan Keputusan Walikota Cimahi No. 034 tahun 2003.

Penurunan efektivitas pemungutan pajak reklame ini terjadi pada tahun 2007, dengan rasio sebesar 79,53% termasuk dalam kategori kurang efektif. Kurang efektifnya pemungutan pajak reklame pada tahun 2007 tersebut dikarenakan kinerja pihak Dinas Pendapatan Daerah dalam memungut pajak reklame kurang optimal, hal tersebut dapat terlihat dari rendahnya realisasi

penerimaan pajak reklame Rp 325.893.921 dibandingkan potensi penerimaan pajak reklame yangs seharusnya dicapai yaitu Rp 409.751.292.

Rata-rata efektivitas pemungutan pajak reklame selama lima tahun berada pada tingkat 82.35% dengan interpretasi cukup efektif. Makna cukup efektif tersebut menggambarkan bahwa keaktifan pemungutan pajak reklame yang dilakukan oleh aparatur Dinas Pendapatan Daerah melalui Official System Assesment, ternyata cukup mampu merealisasikan penerimaan pajak reklame sesuai dengan potensi pajak reklame yang sebenarnya ada di Kota Cimahi. Namun, di sisi lain masih ada 17,55% lagi pajak reklame yang belum efektif dipungut atau terealisasikan. Masih adanya pajak reklame yang belum terealisasikan tersebut dikarenakan masih banyaknya jenis reklame yang belum efektif untuk dilakukan pemungutan secara rutin oleh Pihak Dinas Pendapatan Daerah tersebut. Hal ini terbukti dari adanya hasil penelitian yang menunjukan bahwa dari 11 jenis reklame, ternyata hanya lima jenis reklame saja yang cukup efektif dilakukan pemungutan dan termasuk dalam daftar potensi pajak reklame di Kota Cimahi tahun 2004-2008, jenis reklame tersebut diantaranya reklame billboard, papan merk toko (PMT)/neon sign/baligo, megatron/vidiotron, kain/spanduk, dan poster. Sedangkan enam jenis reklame lainnya belum terdata sebagai potensi pajak reklame di tahun 2004-2008, jenis reklame tersebut antara lain, jenis reklame selebaran, reklame berjalan pada kendaraan, reklame udara/balon, reklame suara, reklame film/slide, dan reklame peragaan. Belum terdatanya beberapa jenis reklame sebagai potensi pajak reklame tentunya dapat

merugikan Pemerintah Kota Cimahi dari segi financial karena telah mengurangi penerimaan daerah dari sektor pajak reklame yang seharusnya dapat diperoleh.

4.2.3 Tingkat Kemandirian Keuangan Daerah Kota Cimahi

Pada bagian berikut ini akan dibahas analisis yang berkaitan dengan tingkat kemandirian keuangan daerah Kota Cimahi. Adapun indikator-indikator yang digunakan dalam menentukan tingkat kemandirian keuangan daerah yaitu rasio perbandingan antara pendapatan asli daerah terhadap total pendapatan daerah Kota Cimahi selama tahun 2004-2008. Tabel 4.8 dibawah ini menyajikan tingkat kemandirian keuangan daerah Kota Cimahi selama tahun 2004-2008.

TABEL 4.8

TINGKAT KEMANDIRIAN KEUANGAN DAERAH KOTA CIMAHI TAHUN 2004-2008

Tahun Pendapatan Asli

Daerah Total Pendapatan Daerah PAD/TPD (%) Tingkat Kemandirian Keuangan Daerah 2004 41.152.294.198,64 269.465.248.214,64 15.27 % Kurang 2005 48.242.903.313,50 293.921.668.730.50 16.41% Kurang 2006 50.325.670.467,00 377.155.987.812,00 13.34% Kurang 2007 55.813.859.454,00 445.701.887.338,00 12.52% Kurang 2008 65.108.137.872,00 501.879.233.013,00 12.97% Kurang Rata-Rata 14.10% Kurang

Sumber : Hasil pengolahan data dengan Microsoft Excel 2003, disesuaikan.

Berikut ini ditampilkan gambar yang menunjukan tingkat kemandirian keuangan daerah Kota Cimahi selama tahun 2004-2008.

GAMBAR 4.8

TINGKAT KEMANDIRIAN KEUANGAN DAERAH KOTA CIMAHI TAHUN 2004-2008

15.27 16.41 13.34 12.52 12.97 0 2 4 6 8 10 12 14 16 18 20 2004 2005 2006 2007 2008

Tin gk at Ke mandi rian Ke u an gan Dae rah

Sumber: Hasil penelitian (data diolah)

Berdasarkan data pada tabel 4.8, dapat diketahui rata-rata tingkat kemandirian keuangan daerah pemerintah Kota Cimahi selama tahun 2004-2008 berada pada tingkat 14.10% tergolong kurang mandiri. Kurangnya tingkat kemandirian keuangan Pemerintah Kota Cimahi menunjukan bahwa tingkat ketergantungan Pemerintah Kota Cimahi terhadap bantuan pihak eksternal (pemerintah pusat) masih tinggi, dengan kata lain peranan pemerintah pusat masih lebih dominan daripada kemandirian Pemerintah Kota Cimahi dalam mengoptimalkan pendapatan asli daerahnya sebagai salah satu sumber dalam pembiayaan penyelenggaraan daerah ataupun untuk meningkatkan kesejahteraan masyarakatnya. Pencapaian tingkat kemandirian tertinggi terjadi pada tahun 2005 dengan rasio sebesar 16,41%. Peningkatan tersebut berbanding lurus dengan peningkatan yang terjadi pada efektivitas pemungutan pajak reklame pada tahun 2005 sebesar 84,89%. Hal tersebut mengindikasikan bahwa dengan semakin efektif aparatur pemerintah daerah melakukan pemungutan pajak daerah terutama pajak reklame, maka akan semakin meningkatkan pula tingkat kemandirian keuangan daerah.

Tingkat kemandirian keuangan daerah terendah Pemerintah Kota Cimahi terjadi pada tahun 2007 dengan tingkat kemandirian sebesar 12,57%. Penurunan tersebut terjadi karena kurangnya optimalnya Pemerintah Kota Cimahi dalam menggali sumber-sumber pendapatan asli daerah yang potensial di Kota Cimahi. Cimahi, terutama dari sektor pajak daerah yang merupakan salah satu penyokong utama pendapatan asli daerah Kota Cimahi.

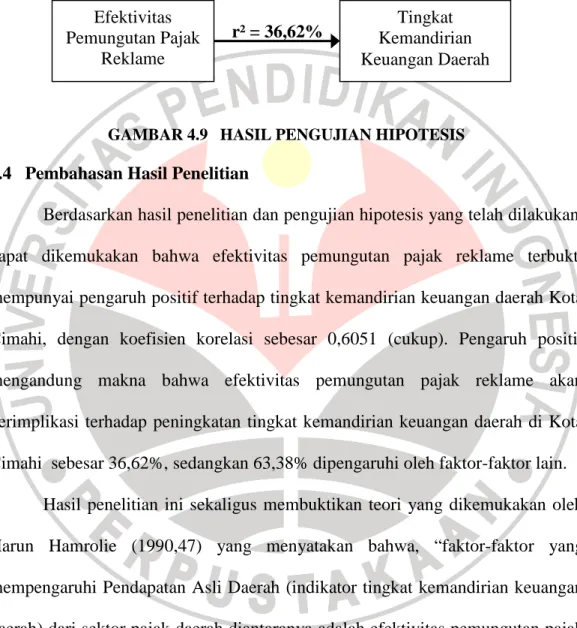

4.3 Pengujian Hipotesis Penelitian

Untuk mengetahui seberapa besar pengaruh dari efektivitas pemungutan pajak reklame terhadap tingkat kemandirian keuangan daerah Kota Cimahi tahun 2004-2008 maka dilakukan pengujian hipotesis dengan menggunakan teknik Analisis Korelasi Product Moment dan Uji Koefisien Determinasi, sedangkan dalam pengolahan data penelitian menggunakan Microsoft Excel 2003. Berdasarkan hasil pengujian hipotesis dengan menggunakan rumus 3.4 (lampiran 4), diketahui bahwa antara variabel efektivitas pemungutan pajak reklame (X) mempunyai hubungan (r) positif terhadap tingkat kemandirian keuangan daerah (Y) sebesar 0,6051 dengan interpretasi cukup. Karena r ≠ 0 berarti hipotesis diterima, artinya efektivitas pemungutan pajak reklame mempunyai pengaruh positif terhadap tingkat kemandirian keuangan daerah di Kota Cimahi.

Selanjutanya, untuk mengetahui besarnya pengaruh variabel X terhadap Y maka dilakukan Uji Koefisien Determinasi (KD) dengan menggunakan rumus 3.5 (lampiran 4). Dari hasil Uji Koefisien Determinasi tersebut, dapat diketahui

bahwa efektivitas pemungutan pajak reklame mempunyai pengaruh positif terhadap tingkat kemandirian keuangan daerah dengan r² sebesar 36,62 %, sedangkan sebesar 63,38% dipengaruhi oleh faktor-faktor lainnya.

r² = 36,62%

GAMBAR 4.9 HASIL PENGUJIAN HIPOTESIS

4.4 Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian dan pengujian hipotesis yang telah dilakukan, dapat dikemukakan bahwa efektivitas pemungutan pajak reklame terbukti mempunyai pengaruh positif terhadap tingkat kemandirian keuangan daerah Kota Cimahi, dengan koefisien korelasi sebesar 0,6051 (cukup). Pengaruh positif mengandung makna bahwa efektivitas pemungutan pajak reklame akan berimplikasi terhadap peningkatan tingkat kemandirian keuangan daerah di Kota Cimahi sebesar 36,62%, sedangkan 63,38% dipengaruhi oleh faktor-faktor lain.

Hasil penelitian ini sekaligus membuktikan teori yang dikemukakan oleh Harun Hamrolie (1990,47) yang menyatakan bahwa, “faktor-faktor yang mempengaruhi Pendapatan Asli Daerah (indikator tingkat kemandirian keuangan daerah) dari sektor pajak daerah diantaranya adalah efektivitas pemungutan pajak daerah,” yang dalam penelitian ini lebih difokuskan lagi pada efektivitas pemungutan pajak reklame di Kota Cimahi.

Tingkat kemandirian keuangan daerah Pemerintah Kota Cimahi selama 2004-2008 rata-rata berkisar antara 14,10% (kurang mandiri). Hasil tersebut

Efektivitas Pemungutan Pajak Reklame Tingkat Kemandirian Keuangan Daerah

menunjukan bahwa Pemerintah Kota Cimahi kurang mandiri dalam mengelola keuangan daerahnya dan masih banyak tergantung pada bantuan pemerintah pusat. Salah satu faktor yang mengakibatkan rendahnya tingkat kemandirian keuangan daerah tersebut dikarenakan selama tahun 2004-2008 terjadi penurunan penerimaan daerah dari sektor pajak daerah yang merupakan sumber pendapatan asli daerah (indikator kemandirian keuangan daerah).

Hasil penelitian menunjukan bahwa rata-rata rasio efektivitas pemungutan pajak reklame di Kota Cimahi selama lima tahun termasuk cukup efektif yaitu sebesar 82,35%. Namun, di sisi lain masih ada 17,55% pajak reklame yang belum efektif dipungut atau terealisasikan.

Apabila hasil penelitian tersebut dihubungkan dengan teori-teori dari para ahli dan hasil penelitian terdahulu, maka dapat dianalisis bahwa masih adanya potensi pajak reklame yang belum efektif dipungut atau belum terealisasikan merupakan akibat dari:

a. Penyusunan rencana penerimaaan pajak reklame belum didasarkan pada potensi sebenarnya melainkan masih didasarkan pada sistem target sehingga Dinas Pendapatan Daerah Kota Cimahi sulit untuk mengetahui apakah pemungutan pajak reklame yang dilakukan sudah efektif atau tidak. Hasil penelitian tersebut sesuai dengan hasil penelitian dari Memen Kustiawan (2006:77) pada survei yang dilakukan di Provinsi Jawa Barat yang mengungkapkan bahwa, “Dalam menyusun rencana penerimaan belum didasarkan pada potensi penerimaan teoritis, karena belum mengetahui potensi penerimaan sehingga sulit dalam menghitung utilization rate (perbandingan

antara realisasi penerimaan dengan potensi) untuk melihat apakah upaya yang dilakukan sudah optimal atau tidak.”

b. Kurang konsistensinya aparatur Dinas Pendapatan Daerah Kota Cimahi dalam menerapkan metode perhitungan pajak reklame terutang sebagaimana yang telah dirumuskan dalam Peraturan Daerah Kota Cimahi Nomor 06 Tahun 2003. Konsistensi dalam menggunakan metode perhitungan pajak reklame terutang sangatlah penting karena dengan adanya konsistensi tersebut akan mencerminkan hasil atau realisasi penerimaan yang akurat dan akuntabel (dapat dipertanggungjawabkan). Namun, fakta yang terjadi di lapangan masih menunjukan adanya ketidakpahaman pada sebagian pihak tertentu terkait dengan penerapan metode perhitungan pajak reklame, misalnya dalam menentukan Nilai Jual Objek Reklame (NJOR) dan Nilai Strategis Pemasangan Reklame (NSPR). Hasil penelitian ini sesuai dengan teori yang dikemukakan oleh Mahi (dalam Hessel Nogi, 2007:82) bahwa dalam upaya kemandirian keuangan daerah, tampaknya PAD masih belum dapat diandalkan sebagai sumber pembiayaan desentralisasi karena salah satunya adalah kemampuan administrasi pemungutan didaerah yang masih rendah. c. Belum sempurnanya mekanisme pendataan potensi pajak reklame yang

terdapat di Kota Cimahi. Pernyataan tersebut terbukti dari hasil penelitian yang menunjukan bahwa dari 11 jenis reklame yang telah ditetapkan oleh Peraturan Daerah Kota Cimahi Nomor 06 Tahun 2003 tentang Pajak Reklame, hanya terdapat lima jenis reklame saja yang menjadi potensi pajak reklame selama tahun 2004-2008, yang antara lain terdiri dari reklame billboard, papan

merk toko (PMT)/neon sign/baligo, megatron/vidiotron, kain/spanduk, dan poster. Sedangkan enam jenis reklame lainnya belum terdata sebagai potensi pajak reklame di tahun 2004-2008, jenis reklame tersebut antara lain, jenis reklame selebaran, reklame berjalan pada kendaraan, reklame udara/balon, reklame suara, reklame film/slide dan reklame peragaan. Belum terdatanya beberapa jenis reklame sebagai potensi pajak reklame, tentunya akan berdampak terhadap penerimaan pajak reklame, penerimaan pajak daerah dan PAD, yang pada ahkhirnya berdampak pula pada rendahnya tingkat kemandirian keuangan daerah Kota Cimahi.