4. HASIL PENELITIAN DAN ANALISA DATA

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Sampel

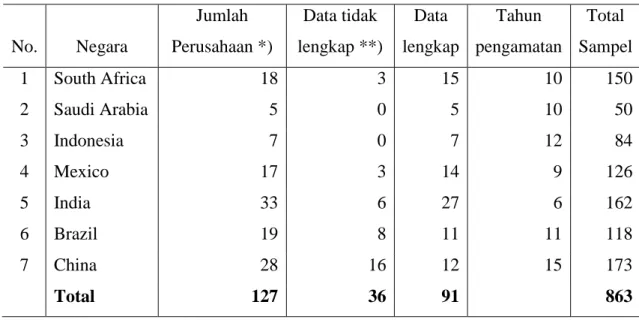

Sampel yang memenuhi kriteria sebanyak 91 perusahaan dengan total sampel sebanyak 863 firm-year di negara berkembang dalam G20. Data pada penelitian ini mewakili 20 sektor industri. Hasil penyaringan sampel penelitian dengan kriteria yang telah dikemukakan di atas dapat dilihat pada tabel 4.1.

Tabel 4.1 Hasil Seleksi Sampel

No. Negara

Jumlah Perusahaan *)

Data tidak lengkap **)

Data lengkap

Tahun pengamatan

Total Sampel

1 South Africa 18 3 15 10 150

2 Saudi Arabia 5 0 5 10 50

3 Indonesia 7 0 7 12 84

4 Mexico 17 3 14 9 126

5 India 33 6 27 6 162

6 Brazil 19 8 11 11 118

7 China 28 16 12 15 173

Total 127 36 91 863

Keterangan:

*) Perusahaan diambil berdasarkan perusahaan terbaik di negara berkembang G20 versi Forbes 2017.

**) Data tidak lengkap karena data sales, profit, assets, market value, CFO, return, leverage, firm size, ROA tidak lengkap.

Sedangkan tabel 4.2 menunjukkan komposisi sampel yang dikelompokkan berdasarkan sektor industri sebagai berikut:

Tabel 4.2 Sampel Berdasarkan Sektor Industri

Industrial Sector Total %

1 Aerospace & defense 1 1.10%

2 Banking 22 24.18%

3 Business services & supplies 3 3.30%

4 Capital goods 5 5.49%

5 Chemicals 2 2.20%

6 Conglomerates 5 5.49%

7 Construction 1 1.10%

8 Consumer durables 3 3.30%

9 Diversified financials 1 1.10%

10 Food, drink & tobacco 5 5.49%

11 Household & personal products 1 1.10%

12 Insurance 2 2.20%

13 Materials 12 13.19%

14 Media 2 2.20%

15 Oil & gas operations 7 7.69%

16 Retailing 3 3.30%

17 Telecommunications services 5 5.49%

18 Trading companies 1 1.10%

19 Transportation 3 3.30%

20 Utilities 7 7.69%

Total 91 100.00%

4.1.2 Return

Dalam penelitian ini, return diukur menggunakan persamaan (2.1).

Berikut contoh perhitungan return perusahaan Cemex di Mexico tahun 2015:

𝑅 = 𝑃𝐵𝑢𝑦− 𝑃𝐻𝑜𝑙𝑑 𝑅 = $0.88 − $0.51 𝑅 = $0.37

4.1.3 Cash Flow from Operations (CFO)

Dalam penelitian ini, CFO diperoleh langsung dari Bloomberg dibagi dengan total asset. Berikut adalah contoh perhitungan CFO perusahaan Cemex di Mexico tahun 2015.

𝐶𝐹𝑂𝑖,𝑡 = 𝐶𝐹𝑂 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝐶𝐹𝑂 = $1,205,693,043.28

$31,475,007,735.88 𝐶𝐹𝑂 = $0.04

4.1.4 Return On Assets (ROA)

Rasio ROA digunakan membantu manajemen dan investor untuk melihat seberapa baik suatu perusahaan mampu mengkonversi investasinya pada aset menjadi laba. Dalam penelitian ini, ROA diukur menggunakan rumus dalam persamaan (2.2). Berikut contoh perhitungan ROA perusahaan Cemex di Mexico tahun 2015:

𝑅𝑂𝐴𝑖,𝑡 =𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑅𝑂𝐴 = $75,833,324.99

$31,475,007,735.88 𝑅𝑂𝐴 = 0.24%

Hasil pengukuran di atas menunjukkan perusahaan Cemex memiliki keefektifan dalam mengelola asetnya untuk menghasilkan laba bersih sebesar 0.24%. Semakin tinggi rasio yang dihasilkan akan semakin baik, karena menunjukkan keuntungan perusajaan yang lebih tinggi.

4.1.5 Leverage (LEV)

Leverage pada penelitian ini diukur menggunakan persamaan (2.3).

Berikut contoh perhitungan leverage perusahaan Cemex di Mexico tahun 2015:

𝐿𝐸𝑉𝑖,𝑡 =𝐿𝑜𝑛𝑔 𝑇𝑒𝑟𝑚 𝐷𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝐿𝐸𝑉 =$14,649,822,819.28

$31,475,007,735.88 𝐿𝐸𝑉 = 0.465

Nilai leverage menunjukkan seberapa besar aset perusahaan yang dibiayai oleh hutang. Perhitungan di atas menunujukkan bahwa perusahaan Cemex pada tahun 2015 memiliki nilai leverage sebesar 0.465. Hal ini menunujukkan aset perusahaan dibiayai oleh hutang sebesar 46.5% dari Total Asset.

4.1.6 Firm Size (FSIZE)

Firm Size dalam penelitian ini diukur dengan menggunakan persamaan (2.4). Berikut merupakan contoh perhitungan firm size perusahaan Cemex di Mexico tahun 2015:

𝐹𝑆𝐼𝑍𝐸𝑖,𝑡 = log(𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡)

𝐹𝑆𝐼𝑍𝐸 = log(31,475,007,735.88) 𝐹𝑆𝐼𝑍𝐸 = 10.498

Firm size menunjukkan seberapa besar ukuran suatu perusahaan. Semakin tinggi firm size menandakan semakin besar ukuran suatu perusahaan. Perusahaan juga diestimasi memiliki kegiatan operasional yang lebih stabil dan dapat diprediksi, sehingga dapat mengurangi kesalahan estimasi perusahaan.

4.2 Statistik Deskriptif

Berdasarkan seluruh data yang telah diperoleh, variabel dari penelitian ini yang akan diuji menggunakan beberapa parameter seperti mean, standar deviasi, nilai minimum, dan nilai maksimum adalah Cash Flow from Operations (CFO), return, firm size, leverage, dan Return On Assets (ROA). Berikut merupakan statistik deskriptif dalam penelitian ini:

Tabel 4.3 Statistik Deskriptif

Variable Mean SD Min Max

Return -0.744 6.919 -131.542 57.019

CFO 0.081 0.101 -0.226 0.955

ROA 0.049 0.087 -0.308 1.844

LEV 0.152 0.136 0.000 0.550

FSIZE 10.217 0.691 7.712 11.986 Sumber: Hasil Output GRETL

Return pada adopsi IFRS wajib memiliki mean -0.744, standar deviasi 6.919, nilai minimum -131.542, dan nilai maksimum 57.019. Standar deviasi pada return menunjukkan nilai yang lebih tinggi daripada nilai mean, di mana ini berarti nilai mean merupakan representasi yang buruk dari keseluruhan data. Data return dalam penelitian ini terdapat beberapa outlier (data yang terlalu ekstrim).

CFO pada adopsi IFRS wajib memiliki mean 0.081, standar deviasi 0.101, nilai minimum -0.026, dan nilai maksimum 0.955. Mean dari CFO yang positif menunjukkan bahwa rata-rata perusahaan memiliki arus kas yang sehat dan dapat membiayai kegiatan operasional perusahaan. Standar deviasi yang lebih tinggi daripada mean megindikasikan hasil yang kurang baik. Standar deviasi yang tinggi mencerminkan penyimpangan yang tinggi, sehingga penyebaran data tidak normal dan menyebabkan bias.

ROA pada adopsi IFRS wajib memiliki mean 0.049, standar deviasi 0.087, nilai minimum -0.308, dan nilai maksimum 1.844. Nilai mean menunjukkan bahwa rata-rata perusahaan dalam penelitian memiliki keefektifan dalam mengelola asetnya untuk menghasilkan laba bersih sebesar 4.9%. Standar deviasi yang lebih tinggi daripada mean merupakan representasi yang buruk dari keseluruhan data. Standar deviasi yang tinggi mencerminkan penyimpangan yang tinggi, sehingga penyebaran data tidak normal dan menyebabkan bias.

LEV pada adopsi IFRS wajib menunjukkan mean sebesar 0.152, standar deviasi 0.136, nilai minimum 0.000, dan nilai maksimum 0.550. Nilai mean sebesar 0,152 menunjukkan bahwa rata-rata perusahaan dalam sampel memiliki hutang sebesar 15.2% dari total asset. Standar deviasi yang lebih kecil dari mean menunjukkan tidak adanya kesenjangan yang besar dari rasio LEV terendah dan tertinggi membuat nilai mean dapat digunakan sebagai representasi dari keseluruhan data.

FSIZE pada adopsi IFRS wajib memiliki mean sebesar 10.217, standar deviasi 0.691, nilai minimum 7.712, dan nilai maksimum 11.986. Nilai mean yang diperoleh menunjukkan bahwa rata-rata perusahaan dalam sampel berskala besar, di mana ini berarti rata-rata perusahaan memiliki kemampuan mencapai total aktiva, jumlah penjualan, dan rata-rata penjualan yang baik. Standar deviasi yang

rendah mencerminkan penyimpangan yang rendah, sehingga penyebaran data normal dan tidak menyebabkan bias.

4.3 Memilih Model Terbaik

Model yang digunakan dalam penelitian ini adalah regresi data panel.

Model yang terpilih adalah Random Effect Model (REM). Pemilihan model dilakukan dengan menggunakan software GRETL. Pemilihan model ini didasarkan pada:

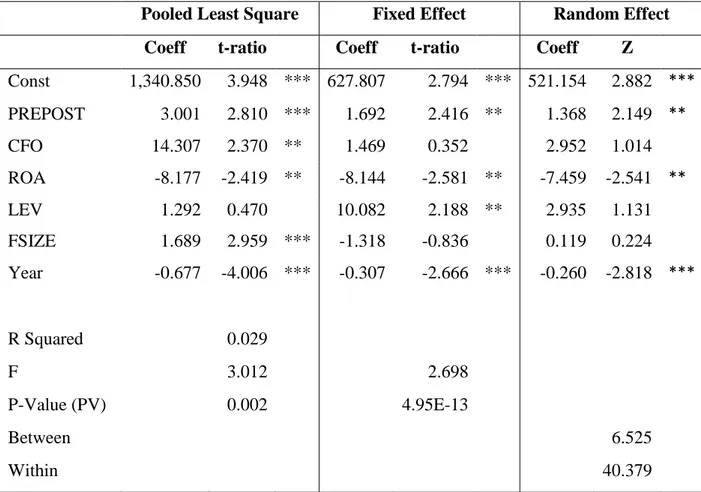

Tabel 4.4 Rangkuman Hasil Model Pooled Least Square, Fixed Effect & Random Effect

Pooled Least Square Fixed Effect Random Effect

Coeff t-ratio Coeff t-ratio Coeff Z

Const 1,340.850 3.948 *** 627.807 2.794 *** 521.154 2.882 ***

PREPOST 3.001 2.810 *** 1.692 2.416 ** 1.368 2.149 **

CFO 14.307 2.370 ** 1.469 0.352 2.952 1.014

ROA -8.177 -2.419 ** -8.144 -2.581 ** -7.459 -2.541 **

LEV 1.292 0.470 10.082 2.188 ** 2.935 1.131

FSIZE 1.689 2.959 *** -1.318 -0.836 0.119 0.224 Year -0.677 -4.006 *** -0.307 -2.666 *** -0.260 -2.818 ***

R Squared 0.029

F 3.012 2.698

P-Value (PV) 0.002 4.95E-13

Between 6.525

Within 40.379

Catatan: *** Signifikan level 1%, ** Signifikan level 5%, * Signifikan level 10%

Sumber: Hasil Output GRETL

Selanjutnya, peneliti melakukan Panel Diagnostic Test untuk memilih model terbaik dengan menggunakan software GRETL. Berikut adalah hasil Panel Diagnostic Test:

Tabel 4.5 Hasil Panel Diagnostic Test

p-value

Chow Test 0.001

Hausman Test 322

Lagrange Multiplier Test 2.19E-19 Sumber: Hasil Output GRETL

Langkah pertama yang dilakukan adalah dengan memilih model estimasi terbaik antara model estimasi Pooled Least Square (PLS) atau Fixed Effect (FE).

Pengujian model Pooled Least Square (PLS) diuji dengan menggunakan Chow Test. Jika hasil pengujian, menunjukkan nilai p-value > 0.1, maka H0 akan diterima, sebaliknya ketika p-value < 0.1 maka H0 akan ditolak. Dari hasil Chow Test pada tabel 4.5 di atas dapat dilihat nilai p-value adalah 0.001, di mana p- value < 0.1 sehingga model estimasi Pooled Least Square (PLS) ditolak dan model estimasi terbaik dari penelitian ini adalah Fixed Effect (FE).

Kemudian, langkah kedua yang dilakukan adalah memilih model estimasi terbaik antara Fixed Effect (FE) atau Random Effect (RE). Pemilihan dilakukan dengan melakukan Hausman Test. Jika hasil pengujian menjelaskan nilai p-value >

0.1, maka H0 diterima. Tetapi jika nilai p-value < 0.1 maka dapat disimpulkan bahwa H0 diterima. Pada pengujian ini didapatkan p-value sebesar 0.322, di mana p-value > 0.1. Dapat disimpulkan bahwa H0 diterima dan model terbaik dari pengujian ini adalah Random Effect (RE).

Langkah selanjutnya adalah melakukan pengujian dengan tujuan memilih model estimasi terbaik antara mode estimasi Pooled Least Square (PLS) atau Random Effect (RE), dengan menggunakan Lagrange Multiplier Test. Jika p- value < 0.1 maka H0 ditolak, tetapi jika p-value > 0.1 maka H0 diterima dan dapat melakukan uji hipotesis tanpa melakukan uji asumsi klasik. Hasil pengujian menunjukkan p-value sebesar 2.19E-19. Ini berarti p-value < 0.1 yang berati pada Lagrange Multiplier Test ini model yang terbaik adalah Random Effect (RE) dan

tidak perlu melanjutkan pengujian uji klasik. Sehingga, model terbaik yang dipilih didalam penelitian ini adalah adalah Random Effect Model (REM).

4.4 Uji Hipotesis

Pengujian selanjutnya adalah uji hipotesis yang menguji apakah pengadopsian IFRS berpengaruh positif terhadap return di negara berkembang yang tergabung dalam G20. Hipotesis diterima jika variabel PREPOST memiliki pengaruh positif terhadap return.

Tabel 4.6 Uji Hipotesis Uji Hipotesis Adopsi IFRS Wajib

R-Squared 0.009

Sumber: Hasil Output GRETL

Tabel 4.6 di atas menunjukkan nilai R-Squared < 0.10 sehingga pengujian hipotesis diterima. Hasil ini membuktikan bahwa variabel independen berpengaruh secara signifikan terhadap variabel dependen, di mana variabel independen pada penelitian ini adalah pengadopsian IFRS wajib dan return sebagai variabel dependen.

Tabel 4.7 Hasil Random Effect Model

Coeff Z p-value

Const 521.154 2.882 ***

PREPOST 1.368 2.149 **

CFO 2.952 1.014

ROA −7.459 −2.541 **

LEV 2.935 1.131

FSIZE 0.119 0.224

Year −0.260 −2.818 ***

Catatan: *** Signifikan level 1%, ** Signifikan level 5%, * Signifikan level 10%

Sumber: Hasil Output GRETL

Tabel 4.7 di atas menunjukkan variabel PREPOST memiliki koefisien sebesar 1.368 dan signifikansi sebesar 0.050. PREPOST yang berpengaruh signifikan positif terhadap return menunjukkan bahwa pengadopsian IFRS wajib di negara berkembang memberikan value relevance. Variabel CFO memiliki koefisien sebesar 2.952 tetapi tidak memiliki signifikansi. Variabel ROA memiliki koefisien sebesar -7.459 dan signifikansi sebesar 0.050, sehingga dapat dikatakan bahwa ROA berpengaruh negatif signifikan terhadap return. Variabel LEV memiliki koefisien sebesar 2.935 dan tidak memiliki signifikansi. Variabel FSIZE memiliki koefisien sebesar 0.119 namun tidak memiliki signifikansi. Variabel yang terakhir adalah year memiliki koefisien sebesar -0.260 dan signifikansi sebesar 0.010, sehingga dapat dikatakan bahwa year berpengaruh negatif signifikan terhadap return.

4.5 Analisis

Penelitian ini melakukan pengujian terhadap 91 perusahaan dari 3 tahun sebelum adopsi hingga tahun 2017. Tujuan dari penelitian ini adalah untuk membuktikan bahwa pengadopsian IFRS wajib memberikan value relevance yang diukur menggunakan return di 20 sektor industri. Pengukuran ini dilakukan pada perusahaan-perusahaan peringkat 2000 terbaik di negara G20 versi Forbes 2017.

4.5.1 Temuan dan Interpretasi

Hasil dari pengujian hipotesis di atas menujukkan R-Squared sebesar 0.009, di mana pengadopsian IFRS wajib memberikan value relevance di negara berkembang sehingga hipotesis penelitian diterima. Kemudian, hasil dari pengujian hipotesis menunjukkan variabel PREPOST berpengaruh positif signifikan. Tanda positif pada koefisien PREPOST menunjukkan bahwa adopsi IFRS wajib memberikan value relevance di negara-negara berkembang.

Sedangkan, variabel CFO memiliki hubungan yang positif tapi tidak signifikan dalam penelitian ini. Hasil ini mendukung penelitian Trisnawati (2009) di Indonesia yang menyatakan bahwa earnings dan CFO tidak memiliki pengaruh signifikan terhadap return. Oleh karena itu, investor juga dapat melihat faktor- faktor lain seperti ekonomi makro dalam membuat keputusan investasi.

Pada variabel ROA terdapat pengaruh negatif signifikan terhadap value relevance. Tanda negatif pada koefisien ROA menunjukkan bahwa perusahaan mendapat kerugian dalam pengelolaan total asetnya. Hasil penelitian ini mendukung penelitian Cahyonowati & Ratmono (2012) di Indonesia yang menunjukkan penurunan value relevance laba bersih pada tahun 2011 karena kondisi pasar modal menurun (bearish) akibat krisis ekonomi di Eropa dan Amerika Serikat.

Variabel LEV dalam penelitian ini berpengaruh postif dan tidak signifikan.

Tanda positif pada koefisien LEV menunjukkan semakin besar LEV maka semakin besar pula beban perusahaan terhadap pihak luar, baik berupa pokok maupun bunga pinjaman. Akan tetapi, hasil pengujian yang tidak signifikan dalam penelitian ini disebabkan karena seberapapun banyaknya penggunaan hutang akan menyebabkan biaya ekuitas biasa naik dengan tingkat yang sama pula. Hasil penelitian ini mendukung penelitian Arista & Astohar (2012), Hatta & Dwiyanto (2012), dan Rafique (2012).

Variabel FSIZE dari pengujian ini menunjukkan hubungan yang positif tapi tidak signifikan terhadap value relevance. Tanda positif pada koefisien FSIZE menunjukkan bahwa semakin tinggi FSIZE maka nilai perusahaan juga semakin meningkat. Namun, hasil pengujian yang tidak signifikan menunjukkan bahwa investor akan lebih melihat prospek perusahaan dibandingkan dengan FSIZE sebagai tolak ukur utama dalam membuat keputusan investasi.

4.5.2 Kaitan Temuan dengan Pengetahuan dan Teori

Adopsi IFRS wajib membuat laporan keuangan menjadi lebih accountable dan comparable. Mendukung penelitian adopsi IFRS wajib sebelumnya (Turel, 2009; Chua, Cheong, & Gould, 2012; Suadiye, 2012; Kargin, 2013; Kang, 2013), penelitian ini memberi bukti peningkatan value relevance terjadi pada adopsi IFRS wajib. Adanya value relevance yang terkandung dalam informasi akuntansi membantu investor dalam pembuatan keputusan investasi yang tercermin pada harga dan return saham (Bellas, Toudas, & Papadatos, 2007; Barth, Landsman, &

Lang, 2008; Morais & Curto, 2009; Chamisa, Mangena, & Ye, 2012; Ebaid, 2016).

Variabel PREPOST yang berpengaruh signifikan dalam penelitian ini menunjukkan bahwa investor merespon pengadopsian IFRS sebagai suatu hal yang penting. Namun beberapa variabel asli model Ohlson dalam penelitian ini seperti LEV, CFO, dan FSIZE menunjukkan hasil yang tidak signifikan. Hal ini bertolak belakang dengan hasil yang diharapkan dan diduga terjadi karena adanya faktor-faktor lain, seperti kondisi perusahaan yang sedang dalam kondisi yang tidak baik mengingat perubahan standar laporan keuangan membutuhkan biaya yang membebani biaya operasional perusahaan, dan juga perbedaan kondisi satu negara dengan negara yang lain. Oleh karena itu, faktor karakteristik lingkungan institusional di negara berkembang (Karampinis & Hevas, 2011) perlu ditambahkan dalam penelitian selanjutnya untuk mendukung penelitian.

Pengadopsian IFRS wajib dalam penelitian ini memberikan value relevance di negara-negara berkembang dengan tingkatan yang berbeda di setiap negara. Hasil ini konsisten dengan hasil penelitian sebelumnya yang menyatakan bahwa penerapan pengadopsian IFRS di setiap negara memiliki dampak yang berbeda karena adanya perbedaan faktor kondisi sosial politik, kepastian hukum dan perlindungan kepada investor (Bradshaw & Miller, 2008; Karampinis &

Hevas, 2011; Alali & Foote, 2012; Houqe, Easton, & Zijl, 2014).