149

Jurnal Ilmiah Administrasi Publik (JIAP)

UR L: h ttp s : / / j i ap . ub . ac . i d/ i n dex. ph p/ j i ap

Hubungan Implementasi Kebijakan Transaksi Non Tunai dengan Fraud

dan Kinerja Bendahara (Perspesi Bendahara Pengeluaran di Pemerintah Kabupaten Magetan)

Tuah Orbita Sandyasmoro a

a Badan Pendapatan, Pengelolaan Keuangan, dan Aset Daerah (BPPKAD) Kabupaten Magetan, Jawa Timur, Indonesia

———

Corresponding author. Tel.: +62-858-5988-9229; e-mail: [email protected]

I N F O R M A S I A R T I K E L A B S T R A C T

Article history:

Dikirim tanggal: 21 Oktober 2020 Revisi pertama tanggal: 25 November 2020 Diterima tanggal: 29 Juli 2021

Tersedia online tanggal: 20 Agustus 2021

This study analyzes perceptions of the implementation of the non-cash transaction policy in the Magetan Regency Government, which is focused on expenditure transactions, by examining its relationship with fraud and treasury performance. The research was conducted with quantitative approach with a survey methods (census techniques) to obtain perceptions from treasurers of expenditure. Data were analyzed with SEM-PLS using the software SmartPLS. The results of the study revealed that the implementation of the non-cash transaction policy was perceived to have been implemented well in terms of the dimensions of communication, resources, disposition and bureaucratic structure. Several factors need to be improved related to regulations, implementation standards, human resources, and infrastructure. Hypothesis test results show that the implementation of this policy has no significant effect on fraud even though the direction of the relationship is the opposite, but it has a significant positive effect on the performance of treasurer of expenditure.

INTISARI

Penelitian ini menganalisis persepsi terhadap implementasi kebijakan transaksi non tunai di Pemerintah Kabupaten Magetan, yang difokuskan pada transaksi pengeluaran, dengan menguji hubungannya dengan fraud dan kinerja bendahara pengeluaran. Penelitian dilakukan dengan pendekatan kuantitatif dengan metode survey (teknik sensus) untuk mendapatkan persepsi dari bendahara pengeluaran.

Data dianalisis dengan SEM-PLS menggunakan aplikasi SmartPLS. Hasil penelitian mengungkapkan bahwa implementasi kebijakan transaksi non tunai dipersepsikan telah dilaksanakan dengan baik ditinjau dari dimensi komunikasi, sumber daya, disposisi, dan struktur birokrasi. Beberapa faktor yang perlu ditingkatkan terkait regulasi, standar pelaksanaan, sumber daya manusia, dan sarana prasarana. Hasil uji hipotesis menunjukan implementasi kebijakan ini tidak berpengaruh signifikan terhadap fraud meskipun arah hubungannya berlawanan, namun berpengaruh positif signifikan terhadap kinerja bendahara pengeluaran.

2021 FIA UB. All rights reserved.

Keywords: perception, policy implementation, non-cash transaction, fraud, treasurer’s performance

JIAP Vol 7, No 2, pp 149-157, 2021

© 2021 FIA UB. All right reserved ISSN 2302-2698 e-ISSN 2503-2887

150 1. Pendahuluan

Perkembangan Financial Technology (Fintech) beberapa tahun terakhir menyebabkan uang tunai dianggap sesuatu yang ketinggalan jaman dan tidak efisien. Hal itu yang mendasari negara-negara dibelahan dunia berusaha mewujudkan visi menciptakan cashless society atau masyarakat tanpa uang tunai. Tercatat dalam International Survey Mobile Banking oleh ING pada Tahun 2018 bahwa 15 negara di Eropa, Amerika Serikat, dan Australia sudah meninggalkan sistem pembayaran tunai (Assariy, 2019).

Di Indonesia, mayoritas masyarakatnya masih menggunakan uang tunai dan masih jarang menggunakan layanan perbankan. Dalam laporan The G4S World Cash Report, disebut masih terdapat 50-55% dari transaksi keuangannya masih menggunakan metode pembayaran tunai (Lestari, 2018). Tidak berkembangnya transaksi non tunai di Indonesia disebabkan adanya tantangan terkait infrastruktur (perbankan, telepon, dan internet), dan terkait regulasi, standar, dan keamanan.

Selama kurun waktu 2012-2016 sudah terdapat perkembangan terkait peredaran uang, jumlah penarikan uang tunai di ATM dan jumlah ATM diseluruh pelosok tanah air (Lestari, 2018). Hal tersebut sejalan dengan Pencanangan Gerakan Nasional Non Tunai (GNTT) pada tanggal 14 Agustus 2014 yang ditandai dengan penandatanganan nota kesepahaman oleh Bank Indonesia bersama Kementerian Koordinator Bidang Perekonomian, Kementerian Keuangan, Pemerintah Daerah serta Asosiasi Pemerintah Provinsi Seluruh Indonesia sebagai komitmen untuk mendukung GNTT (Bank Indonesia, 2014).

Pada tanggal 17 April 2017, Kementerian dalam Negeri mengeluarkan Surat Edaran Nomor 910/10/1866/SJ kepada provinsi dan Surat Edaran Nomor 910/10/1867/SJ kepada Kabupaten dan Kota. Surat edaran tersebut merupakan upaya untuk melakukan percepatan implementasi transaksi non tunai pada pemerintah daerah. Pelaksanaan transaksi non tunai pada

pemerintah daerah paling lambat dilaksanakan mulai tanggal 1 Januari 2018, meliputi transaksi penerimaan

dan pengeluaran. Namun, dalam pelaksanaannya dapat dilakukan secara bertahap dengan pembatasan penggunaan uang tunai karena pertimbangan keterbatasan infrastruktur di daerah (Kementerian Dalam Negeri, 2017a, 2017b).

Berdasarkan paparan Dr. Drs. Agus Fatoni, Sekertaris Ditjen Bina Keuangan Daerah Kemendagri, sampai dengan semester I Tahun 2019 terdapat 509 dari 582 atau 87,46% pemerintah daerah yang telah mengimplementasikan transaksi non tunai bekerjasama dengan BPD diseluruh Indonesia. Beberapa transaksi yang telah dilakukan dengan non tunai diantaranya untuk

pembayaran gaji, pembayaran PKB/ BBNKB diseluruh kantor samsat, pembayaran PBB, pajak retribusi daerah, serta layanan SP2D/ Kasda Online. Sebagian besar pemerintah daerah masih melaksanakan implementasi transaksi non tunai secara bertahap. Hal itu dikarenakan kendala implementasi diantaranya tingginya preferensi penggunaan uang tunai, belum adanya payung hukum yang mendukung, keterbatasan sumber daya manusia, keterbatasan infrastruktur, minimnya layanan transaksi yang diberikan bank, dan terbatasnya roadmap implementasi elektronifikasi di daerah (Kementerian Dalam Negeri, 2019).

Pemerintah Kabupaten Magetan merupakan salah satu pemerintah daerah yang masih melaksanakan implementasi transaksi non tunai secara bertahap dan masih terdapat pembatasan dalam penggunaan transaksi non tunai. Kebijakan ini baru dilaksanakan pada Bulan

Mei 2018 melalui Instruksi Bupati Magetan Nomor 1 Tahun 2018 tentang Pelaksanaan Transaksi Non Tunai.

Untuk transaksi penerimaan masih dilakukan dengan tunai dan non tunai, sedangkan transaksi pengeluaran non tunai masih dapat dikecualikan untuk belanja pegawai

Non PNS, Belanja Barang, dan jasa dibawah Rp. 10.000.000,00, biaya perjalanan dinas dalam daerah

dan belanja perjalanan dinas luar daerah yang tidak memungkinkan dilakukan melalui non tunai. Sampai dengan saat ini, implementasi kebijakan ini belum mengalami peningkatan dan perubahan (Bupati Magetan, 2018).

Dengan latar belakang tersebut, peneliti ingin menganalisis dan mengevaluasi implementasi kebijakan transaksi non tunai dilingkungan Pemerintah Kabupaten Magetan sebagai salah satu model pelaksanaan kebijakan transaksi non tunai dipemerintah daerah dengan menguji dampaknya terhadap fraud dan kinerja bendahara.

Dampak ini diasumsikan bahwa kebijakan ini didasarkan pada tujuan untuk menciptakan pengelolaan keuangan yang lebih baik serta mencegah dan memberantas korupsi (Kementerian Dalam Negeri, 2017a, 2017b). Namun, analisis ini difokuskan pada transaksi pengeluaran oleh bendahara pengeluaran dan bendahara pengeluaran pembantu.

Dengan pertimbangan ketersediaan dan sulitnya mendapatkan data sekunder terkait fraud dan kinerja bendahara, maka dalam penelitian ini menggunakan data persepsi bendahara pengeluaran dan bendahara pengeluaran pembantu pada SKPD. Sehingga rumusan masalah dalam penelitian ini adalah “Bagaimana hubungan implementasi transaksi non tunai terhadap fraud dan kinerja bendahara?”. Penelitian ini bertujuan mengetahui persepsi bendahara pengeluaran terhadap implementasi transaksi non tunai, fraud, dan kinerja bendahara serta menganalisis hubungan implementasi transaksi non tunai dengan fraud dan kinerja bendahara.

151 2. Teori

2.1 Implementasi Kebijakan

Implementasi kebijakan merupakan salah satu tahapan dari proses kebijakan publik. Tahapan implementasi ini merupakan aktifitas yang paling penting karena bagaimanapun baiknya suatu kebijakan, jika tidak dipersiapkan dan direncanakan secara baik dalam implementasinya, maka tujuan kebijakan tidak akan bisa diwujudkan (Widodo, 2013). Dalam memahami realita dan menganalisis implementasi kebijakan diperlukan alat bantu konseptual (conceptual tool) dimana model-model implementasi menjadi alat yang sering dipakai dan bermanfaat bagi keperluan analisis (Wahab, 2015).

Banyak terdapat model-model implementasi dari generasi ke generasi dengan berbagai pendekatan, yakni top-down, bottom-up, dan campuran keduanya. Salah satu model implementasi kebijakan yang secara koseptual mudah untuk digunakan dalam analisis implementasi kebijakan yang bersifat top-down adalah Model Edward III. Model yang terkenal dengan Direct and Indirect Impact on Implementation ini mengajukan empat variabel dalam mengukur implementasi kebijakan, yakni komunikasi, sumber daya, disposisi (sikap pelaksana), dan struktur birokrasi (Agustino, 2016;

Widodo, 2013). Variabel ini juga pernah digunakan

dalam penelitian terkait implementasi kebijakan e-government di Pemerintah Kota Cimahi (Kurniasih

dkk., 2013).

2.2 Fraud

Black Law Dictionary, mendefinisikan fraud sebagai “suatu perbuatan sengaja untuk menipu atau membohongi, suatu tipu daya atau cara-cara yang tidak jujur untuk mengambil atau menghilangkan uang, harta, hak yang sah milik orang lain baik karena suatu tindakan atau dampak yang fatal dari tindakan itu sendiri”

(Priantara, 2013). Kamus Inggris-Indonesia menerjemahkan fraud sebagai penipuan, kecurangan, atau penggelapan. Dalam KBBI, kecurangan diartikan ketidakjujuran dan keculasan (Karyono, 2013). Istilah fraud di Indonesia lebih populer dengan istilah korupsi, padahal korupsi hanya merupakan bagian dari fraud.

Berdasarkan Fraud Triangle Theory, terdapat tiga unsur penyebab adanya tindakan fraud, yakni tekanan (pressure), kesempatan (opportunity), dan pembenaran (rationalization). Sedangkan teori GONE (Greed, Opportunity, Need, dan Exposure), pendorong perilaku fraud terdiri dari faktor individu, yakni keserakahan dan kebutuhan, serta faktor generik, yakni kesempatan dan pengungkapan (Karyono, 2013).

Menurut Association of Certified Fraud Examiners (ACFE), fraud dikelompokkan menjadi tiga jenis, yakni fraud terhadap aset, fraud terhadap laporan keuangan, dan korupsi (Fitrawansyah, 2014; Karyono, 2013;

Priantara, 2013). Fraud terhadap aset, yakni penyalahgunaan aset baik berupa kas maupun non kas.

Fraud terhadap laporan keuangan, yakni segala tindakan yang membuat laporan keuangan tidak seperti yang seharusnya. Sedangkan korupsi, oleh ACFE, dibagi menjadi dua kelompok, yakni konflik kepentingan dan suap menyuap (Fitrawansyah, 2014).

2.3 Kinerja Bendahara

Kinerja karyawan didefinisikan sebagai perilaku atau kegiatan yang ditampilkan seseorang dalam kaitannya dengan tugas kerja diperusahaan, departemen atau organisasi, dilaksanakan dengan potensi yang dimilikinya, dalam rangka menghasilkan sesuatu yang bermakna bagi organisasi, masyarakat luas atau bagi dirinya sendiri (Amir, 2015). Dalam mengukur kinerja, terdapat kriteria atau ukuran tertentu. Beberapa indikator kinerja diantaranya terkait kualitas (mutu), kuantitas (jumlah), ketepatan waktu, penekanan biaya, kebutuhan akan pengawasan, dan hubungan antar karyawan (Kasmir, 2016).

2.4 Penelitian Terdahulu

Beberapa penelitian terkait implementasi transaksi non tunai dilakukan dibeberapa pemerintah daerah, karena implementasi kebijakan ini diserahkan kepada pemerintah daerah. Penelitian terdahulu dilakukan dengan pendekatan deskriptif kualitatif. Secara garis besar hasil penelitian menunjukkan bahwa implementasi kebijakan transaksi non tunai di Pemerintah Daerah masih dilakukan secara bertahap. Penelitian terdahulu juga mengungkapkan dampak implementasi ini terhadap meningkatnya akuntabilitas, efektifitas, efisiensi, transaparansi serta mengurangi resiko kejahatan dan penyalahgunaan atau korupsi. Hasil penelitian terdahulu juga mengungkapkan kendala-kendala dalam implementasi kebijakan ini.

Terdapat pendapat dan hasil penelitian yang menjelaskan bahwa implementasi transaksi non tunai memiliki dampak terhadap meningkatnya akuntabilitas, transaparansi, dan pencegahan korupsi (Khairo, 2017;

Monginsidi, dkk, 2019; Pelealu dkk., 2018; Septiani &

Kusumastuti, 2019). Selain itu beberapa penelitian menjelaskan bahwa implementasi transaksi non tunai dapat mewujudkan good governance dan menciptakan pengelolaan keuangan yang lebih baik diantaranya berkaitan dengan tugas bendahara khususnya dalam pembuatan laporan pertanggungjawaban (Astuti, 2018;

Dartawan & Sudiarta, 2019; Dona, 2018; Husain, 2018;

Septiani & Kusumastuti, 2019).

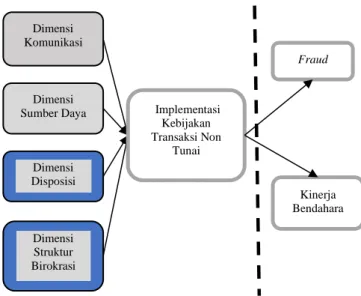

2.5 Kerangka konsep Penelitian

Berdasarkan latar belakang penelitian dan tinjauan pustaka maka disusunlah kerangka konseptual dalam penelitian ini seperti gambar 1.

152 2.6 Hipotesis Penelitian

Berdasarkan kerangka konsep dan rujukan penelitian terdahulu, peneliti menetapkan hipotesis penelitian, yakni H0 sebagai tidak ada hubungan signifikan, sedangkan Ha ditetapkan dengan rumusan sebagai berikut:

H1: Implementasi kebijakan transaksi non tunai berhubungan negatif signifikan dengan fraud H2: Implementasi kebijakan transaksi non tunai

berhubungan positif signifikan dengan kinerja bendahara pengeluaran

3. Metode Penelitian

Penelitian ini bersifat kuantitatif dengan menggunakan pendekatan survey. Data menggunakan jenis data primer dengan pengambilan data secara cross sectional melalui kuesioner online dengan menggunakan fasilitas google form. Survey dilakukan kepada populasi (teknik sensus), yakni semua bendahara pengeluaran dan bendahara pengeluaran pembantu pada SKPD pada lingkup Pemerintah Kabupaten Magetan yang ditunjuk melalui Keputusan Bupati Magetan Nomor 188/109/Kept./403.013/2020 dan dikecualikan kepada bendahara pengeluaran pembantu SKPD yang tidak memiliki rekening bendahara di Bank Jatim Cabang Magetan.

Jumlah responden sebanyak 84 orang yang terdiri

dari 28 bendahara pengeluran dinas/ badan/ kantor, 18 bendahara kecamatan, 10 bendahara pengeluaran

pembantu dilingkup sekretariat daerah, dan 28 bendahara pengeluaran pembantu di kelurahan.

Link kuesioner dibagikan pada whatsapp group

“BENDAHARA PEMKAB.MGT” pada tanggal 16 Juni 2020 dan mendapatkan tanggapan 100% dari responden pada tanggal 24 Juni 2020. Pengumpulan data juga

dikembangkan dengan daftar isian pada kuesioner untuk menjaring informasi yang diperlukan selain dari pernyataan kuesioner dan juga melalui wawancara untuk mendapatkan penjelasan terhadap analisis data yang didapatkan dari kuesioner.

Analisis data menggunakan Structural Equation Modeling Partial Least Square (SEM-PLS) dengan bantuan Software SmartPLS versi 3.2.9. Penelitian ini terdiri dari satu variabel eksogen dan dua variabel endogen. Variabel eksogen, yakni variabel implementasi kebijakan transaksi non tunai merupakan konstruk multidimensional yang dibangun dari empat dimensi yang dianalisis dengan Second Order Confirmatory Analysis Factor (2nd CFA). Sedangkan variabel endogen, yakni variabel fraud dan variabel kinerja bendahara merupakan konstruk undimensional.

Masing-masing variabel dan dimensi diukur dengan indikator-indikator refelektif. Indikator diukur dari beberapa item pernyataan yang ditanggapi responden dengan menggunakan Skala Likert, yakni 1 = sangat tidak setuju, 2 = tidak setuju, 3 =netral/ ragu-ragu, 4 = setuju, dan 5 = sangat setuju.

Adapun variabel, dimensi, dan indikator yang digunakan untuk mengukur dengan jumlah itemnya dapat dilihat pada tabel 1.

Tabel 1 Variabel, Dimensi dan Indikator Penelitian

Variabel dan

Dimensi Indikator Jumlah

Item Variabel Implementasi Kebijakan Transaksi Non Tunai (X) Dimensi

Komunikasi (X1)

X11 : Transmisi X12 : Kejelasan X13 : Konsistensi

3 2 1 Dimensi

Sumber daya (X2)

X21 : Sumber Daya Manusia X22 : Sumber Daya Peralatan X23 : Sumber Daya Informasi X24 : Sumber Daya Kewenangan

2 3 2 2 Dimensi

Disposisi (X3)

X32 : Komitmen X33 : Pengetahuan X34 : Pemahaman

1 1 1 Dimensi

Struktur Birokrasi (X4)

X41 : SOP X42 : Fragmentasi

2 1 Variabel

Fraud (Y1)

Y11 : Kecurangan laporan Keuangan

Y12 : Penyalahgunaan Aset Y13 : Korupsi

2 2 2 Variabel

Kinerja Bendahara (Y2)

Y21 : Kualitas Y22 : Kuantitas Y23 : Ketepatan waktu Y24 : Penekanan Biaya

Y25 : Kebutuhan akan pengawasan Y26 : Hubungan antar karyawan

2 1 1 1 2 2 Sumber: Hasil analisis, 2020

4. Hasil Penelitian dan Pembahasan

Implementasi kebijakan ini lebih menggunakan pendekatan experimnetal dengan model pilot project.

Pemerintah Provinsi DKI Jakarta menjadi salah satu pemerintah daerah yang menjadi pilot project dalam kebijakan ini (Utari & Salomo, 2016). Pendekatan

Dimensi Komunikasi

Dimensi Sumber Daya

Dimensi Struktur Birokrasi

Dimensi Disposisi

Implementasi Kebijakan Transaksi Non

Tunai

Fraud

Kinerja Bendahara

Gambar 1 Kerangka Konsep Penelitian Sumber: Hasil analisis, 2021

153 experimental yang digunakan dalam kebijakan ini dimungkinkan karena tingkat ambiguitas yang tinggi dengan konflik yang rendah, sedangkan penggunaan model pilot project karena cenderung karena memiliki resiko kegagalan yang tinggi (Nugroho, 2017).

Berdasarkan asumsi tersebut, keberhasilan implementasi ini akan akan beragam disetiap pemerintah daerah. Keberhasilan kebijakan akan dipengaruhi dari komitmen masing-masing pemerintah daerah dan faktor- faktor yang mendukung implementasinya.

Implementasi transaksi non tunai di Kabupaten Magetan mulai berlaku Bulan Mei 2018 dari yang semestinya berlaku mulai 1 Januari 2018. Keterlambatan dikarenakan lambatnya informasi kebijakan masuk dipemerintah daerah. Sampai saat ini belum ada perencanaan yang matang serta progres yang terlihat dalam implementasi kebijakan non tunai. Hal ini menunjukkan rendahnya komitmen daerah dalam implementasi kebijakan ini. Adapun gambaran umum

implementasi kebijakan transakasi non tunai di Kabupaten Magetan beserta dimensinya, serta

gambaran umum fraud dan kinerja bendahara yang merupakan dampak implementasi kebijakan yang akan diuji dalam penelitian ini, dapat dijelaskan melalui hasil penelitian berikut:

4.1 Analisis Deskriptif Penelitian

Berdasarkan tanggapan dari responden dapat dianalisis terkait persepsi bendahara pengeluaran terhadap implementasi kebijakan transaksi non tunai, fraud dan kinerja bendahara, dapat dilihat pada Tabel 2 sebagai berikut:

Tabel 2 Rekapitulasi Rata-Rata Skor dan Standar Deviasi Tanggapan Responden

No Indikator Mean SDEV Kriteria

1 Transmisi 4,02 0,410 Baik

2 Kejelasan 3,96 0,409 Cukup

3 Konsistensi 3,98 0,490 Cukup

Dimensi Komunikasi 3,98 Cukup

4 Sumber daya manusia 3,68 0,676 Cukup 5 Sumber daya peralatan 3,76 0,673 Cukup 6 Sumber daya informasi 3,95 0,538 Cukup 7 Sumber daya kewenangan 3,70 0,631 Cukup

Dimensi Sumber Daya 3,77 Cukup

8 Komitmen 4,02 0,601 Baik

9 Pengetahuan 3,89 0,621 Cukup

10 Pemahaman 3,90 0,573 Cukup

Dimensi Disposisi 3,93 Cukup

11 Standar operasional prosedur 3,83 0,660 Cukup

12 Fragmentasi 3,86 0,714 Cukup

Dimensi Struktur Birokrasi 3,84 Cukup

Grand Mean Variabel Implementasi

Kebijakan Transaksi Non Tunai 3,88 Cukup 1 Kecurangan laporan Keuangan 2,21 0,729 Cukup 2 Penyalahgunaan Aset 2,05 0,661 Cukup

3 Korupsi 2,16 0,716 Cukup

Grand Mean Variabel Fraud 2,14 Cukup

1 Kualitas 3,99 0,628 Cukup

2 Kuantitas 3,90 0,551 Cukup

3 Ketepatan waktu 4,00 0,621 Baik

4 Penekanan Biaya 3,74 0,762 Cukup

5 Kebutuhan akan pengawasan 4,05 0,439 Baik

No Indikator Mean SDEV Kriteria

6 Hubungan antar karyawan 3,98 0,537 Cukup Grand Mean Variabel Kinerja

Bendahara 3,94 Cukup

Sumber: Hasil analisis, 2020

4.1.1 Variabel Implementasi Kebijakan Transaksi Non Tunai

Berdasarkan hasil rekapitulasi tersebut, total rata- rata skor tanggapan responden mengenai implementasi kebijakan transaksi non tunai sebesar 3,88 yang diartikan cukup baik. Begitu juga bila dilihat dari rata-rata skor masing-masing dimensinya juga menunjukkan kriteria cukup baik. Penjabaran persepsi bendahara pengeluaran pada masing-masing dimensi yang membentuk variabel implementasi transaksi non tunai, sebagai berikut:

4.1.1.1 Dimensi Komunikasi

Dimensi Komunikasi menunjukan bahwa kebijakan dan mekanismenya telah dikomunikasikan secara jelas dan konsisten oleh perumus kebijakan dalam hal ini Bidang Perbendaharaan BPPKAD Kabupaten Magetan dan pemberi layanan transaksi perbankan, yakni Bank Jatim Cabang Magetan. Komunikasi tidak terbatas pada kegiatan sosialisasi khusus terkait kebijakan ini namun juga pada kegiatan lainnya, salah satunya seperti pada saat rekonsiliasi data setiap triwulan. Komunikasi juga dilakukan pada saat proses pelayanan perbendaharaan baik dibidang perbendaharaan atau pada bank. Selain itu komunikasi antar bendahara maupun bendahara dengan bidang perbendaharaan juga terhubung melalui whatsapp group, sehingga komunikasi dapat dilakukan dengan mudah. Selain dari perumus kebijakan, proses transmisi kebijakan juga melalui transfer knowledge dari mantan bendahara kepada bendahara baru apabila terdapat pergantian jabatan bendahara atau dari antar bendahara.

4.1.1.2 Dimensi Sumber Daya

Dimensi sumber daya juga menunjukkan kriteria cukup baik. Sumber daya manusia merupakan indikator dengan nilai rata-rata yang paling rendah. Dalam penelitian ini juga terkonfirmasi bahwa tingkat sumber daya manusia cukup bervariasi pada masing-masing SKPD. Terdapat beberapa bendahara SKPD yang kesulitan melakukan pekerjaannya karena rendahnya sumber daya manusia khususnya terkait dengan Teknologi Informasi. Sumber daya peralatan dipersepsikan cukup baik karena terdapat fasilitas bank yang masih terjangkau oleh bendahara dan aplikasi Kasda Online yang mempercepat proses transaksi dan mengurangi resiko salah rekening. Namun beberapa

bendahara mengharapkan terdapat aplikasi semacam M-Banking yang dapat dijadikan metode transaksi agar

lebih mempermudah proses transaksi. Melalui indikator sumber daya informasi dan sumber daya wewenang menggambarkan bahwa bendahara pengeluaran dapat

154 memperoleh informasi yang diperlukan dengan mudah dan juga memiliki wewenang dalam melakukan transaksi keuangan karena lebih tidak terikat dengan Panitia Pelaksana Teknis Kegiatan (PPTK) serta pihak lain.

Dengan berlakunya transaksi non tunai, meminimalisir ketergantungan bendahara karena jika menggunakan transaksi tunai masih perlu mendistribusikan uang panjar.

4.1.1.3 Dimensi Disposisi

Dimensi Disposisi menunjukkan perspesi bahwa bendahara pengeluaran berkomitmen, memiliki pengetahuan dan pemahaman dalam melakukan kebijakan transaksi non tunai. Bendahara Pengeluaran juga sangat senang dengan berlakunya kebijakan ini dan menganggap akan lebih baik jika diberlakukan transaksi non tunai secara total tanpa adanya diskresi kebijakan.

4.1.1.4 Dimensi Struktur Birokrasi

Dimensi Struktur Birokrasi mengungkap bahwa bendahara merasa bahwa SOP dalam melakukan kebijakan ini dapat dijalankan dengan cukup baik meskipun belum ada panduan tertulis. Hal ini dikarenakan mekanisme yang disampaikan dan komunikasi yang terjalin dari pemberi layanan perbendaharaan telah cukup baik dalam mengarahkan bendahara pengeluaran. Fragmentasi dalam kebijakan ini juga sudah sangat jelas, bahwa bendahara pengeluaran dan bendahara pengeluaran pembantu menjadi satu- satunya pihak yang dapat melaksanakan transaksi keuangan secara non tunai karena memiliki kewenangan atas dana yang berada pada rekening giro.

4.1.2 Variabel Fraud

Nilai rata-rata variabel fraud dipersepsikan oleh bendahara bahwa mayoritas tidak terjadi praktik kecurangan dalam laporan keuangan, penyalahgunaan aset, dan korupsi. Namun, beberapa bendahara menyatakan masih menemui praktik-praktik tersebut.

Dari ketiga jenis praktik fraud, kecurangan dalam laporan keuangan menjadi indikator terbesar, diikuti korupsi, dan penyalahgunaan aset sebagai indikator yang paling kecil.

4.1.3 Variabel Kinerja Bendahara

Kinerja bendahara pengeluaran dipersepsikan cukup baik oleh responden. Indikator yang menyumbang nilai paling baik adalah kebutuhan akan pengawasan dan ketepatan waktu. Hal ini menunjukkan bahwa kinerja bendahara pengeluaran lebih cepat (efektif) dan dapat dipertanggungjawabkan (akuntabel), sedangkan indikator yang memiliki nilai rata-rata kecil, yakni terkait penekanan biaya.

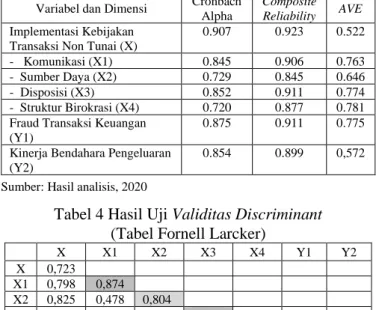

4.2 Model Pengukuran

Pengujian validitas convergent dilakukan dengan

melihat nilai loading factor pada tiap indikator harus

> 0,7 (nilai 0,6- 0,7 untuk exploratory research dan 0,5-0,6 pada penelitian tahap awal masih dinilai cukup)

atau dengan melihat nilai AVE harus > 0,5. Validitas discriminant dilakukan dengan melihat nilai cross loading faktor setiap variabel > 0,7 atau membandingkan akar kuadrat AVE suatu konstruk harus lebih besar dari korelasi antar konstruk. Sedangkan reliabilitas ditunjukkan dari nilai Cronbach Alpha > 0,7 atau Composite Reliability > 0,7 (Ghozali & Latan, 2015).

Pada pengujian pertama terhadap outer model didapatkan nilai cronbach alpha < 0,7 dan Average

Variance Extracted (AVE) < 0,5 karena terdapat satu indikator yang memiliki nilai loading factor 0,482,

yakni indikator sumber daya manusia (X21). Sehingga untuk melanjutkan analisis, indikator tersebut harus dihapus dari model.

Setelah indikator tersebut digugurkan dari model, maka didapatkan hasil uji validitas dan reliabilitas yang telah memenuhi rule of thumb seperti pada tabel 3 dan 4 berikut ini:

Tabel 3 Hasil Uji Validitas dan Reliabilitas pada Pengujian Outer Model

Variabel dan Dimensi Cronbach Alpha

Composite Reliability AVE Implementasi Kebijakan

Transaksi Non Tunai (X)

0.907 0.923 0.522

- Komunikasi (X1) 0.845 0.906 0.763

- Sumber Daya (X2) 0.729 0.845 0.646

- Disposisi (X3) 0.852 0.911 0.774

- Struktur Birokrasi (X4) 0.720 0.877 0.781 Fraud Transaksi Keuangan

(Y1)

0.875 0.911 0.775

Kinerja Bendahara Pengeluaran (Y2)

0.854 0.899 0,572

Sumber: Hasil analisis, 2020

Tabel 4 Hasil Uji Validitas Discriminant (Tabel Fornell Larcker)

X X1 X2 X3 X4 Y1 Y2

X 0,723 X1 0,798 0,874 X2 0,825 0,478 0,804 X3 0,882 0,616 0,610 0,880

X4 0,871 0,567 0,749 0,694 0,884 Y1 -0,157 -0,154 -0,056 -0,174 -0,129 0,880 Y2 0,683 0,531 0,583 0,603 0,583 -0,05 0,756 Sumber: Hasil analisis, 2020

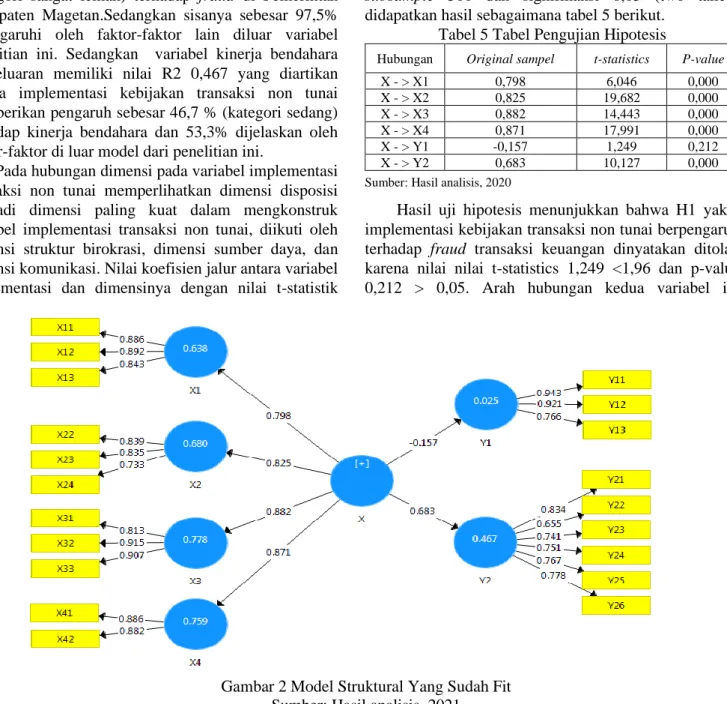

4.3 Model Struktural

Hubungan antar variabel dan dari variabel ke dimensi untuk konstruk multidimensional dapat dilihat pada gambar 2.

Nilai determinasi atau R-square (R2) variabel fraud transaksi keuangan didapatkan angka 0,025, yang diartikan bahwa implementasi kebijakan transaksi non tunai hanya memberikan pengaruh sebesar 2,5 %

155 (kategori sangat lemah) terhadap fraud di Pemerintah Kabupaten Magetan.Sedangkan sisanya sebesar 97,5%

dipengaruhi oleh faktor-faktor lain diluar variabel penelitian ini. Sedangkan variabel kinerja bendahara pengeluaran memiliki nilai R2 0,467 yang diartikan bahwa implementasi kebijakan transaksi non tunai memberikan pengaruh sebesar 46,7 % (kategori sedang) terhadap kinerja bendahara dan 53,3% dijelaskan oleh faktor-faktor di luar model dari penelitian ini.

Pada hubungan dimensi pada variabel implementasi transaksi non tunai memperlihatkan dimensi disposisi menjadi dimensi paling kuat dalam mengkonstruk variabel implementasi transaksi non tunai, diikuti oleh dimensi struktur birokrasi, dimensi sumber daya, dan dimensi komunikasi. Nilai koefisien jalur antara variabel implementasi dan dimensinya dengan nilai t-statistik

pada tabel 5 yang menunjukkan hubungan signifikan menunjukkan bahwa dimensi-dimensi tersebut menjadi faktor-faktor yang membentuk dan menentukan dalam implementasi transaksi non tunai.

4.4 Pengujian Hipotesis

Kriteria pengujian hipotesis adalah H0 diterima dan Ha ditolak jika nilai t-statistics <1,96 dan p-value >0,05,

sebaliknya H0 ditolak dan Ha diterima jika nilai t-statistics >1,96 dan p-value < 0,05. Sedangakan arah

hubungan dapat diketahui dari nilai original sample dimana jika bernilai positif maka hubungan searah dan jika bernilai negatif maka hubungan tidak searah atau berlawanan (Ghozali & Latan, 2015).

Adapun hasil pengujian hipotesis degan menggunakan perhitungan bootstrapping dengan

subsample 500 dan signifikansi 0,05 (two tailed) didapatkan hasil sebagaimana tabel 5 berikut.

Tabel 5 Tabel Pengujian Hipotesis

Hubungan Original sampel t-statistics P-value

X - > X1 0,798 6,046 0,000

X - > X2 0,825 19,682 0,000

X - > X3 0,882 14,443 0,000

X - > X4 0,871 17,991 0,000

X - > Y1 -0,157 1,249 0,212

X - > Y2 0,683 10,127 0,000

Sumber: Hasil analisis, 2020

Hasil uji hipotesis menunjukkan bahwa H1 yakni implementasi kebijakan transaksi non tunai berpengaruh terhadap fraud transaksi keuangan dinyatakan ditolak karena nilai nilai t-statistics 1,249 <1,96 dan p-value 0,212 > 0,05. Arah hubungan kedua variabel ini

berlawanan karena memiliki nilai original sample bernilai negatif yakni -0,157. Dengan hasil tersebut disimpulkan bahwa tidak ada hubungan pengaruh signifikan antara implementasi kebijakan transaksi non tunai terhadap fraud meskipun hubungan keduanya berlawanan.

Sedangkan untuk H2, yakni implementasi kebijakan transaksi non tunai berpengaruh terhadap kinerja bendahara pengeluaran dinyatakan diterima karena nilai nilai t-statistics 10,127 >1,96 dan p-value 0,000<0,05.

Arah hubungan kedua variabel ini searah karena memiliki nilai original sample bernilai positif, yakni 0,683.

Dengan hasil tersebut disimpulkan bahwa terdapat hubungan pengaruh positif dan signifikan antara implementasi kebijakan transaksi non tunai terhadap kinerja bendahara pengeluaran. Peningkatan implementasi kebijakan transaksi non tunai dapat Gambar 2 Model Struktural Yang Sudah Fit

Sumber: Hasil analisis, 2021

156 mengakibatkan peningkatan kinerja bendahara pengeluaran, dan begitu pula sebaliknya.

Konfirmasi atas hasil analisis ini didapatkan dari Kasubid Verifikasi dan Pengelolaan Kas pada Bidang Perbendaharaan BPPKAD Kabupaten Magetan, bahwa implementasi kebijakan transaksi non tunai sementara ini masih hanya menjadi alternatif mekanisme pembayaran.

Kebijakan ini belum mendapatkan perhatian untuk direncanakan dan dikembangkan lebih jauh karena pemerintah daerah merasa kurang kuatnya penekanan pada kebijakan ini. Kebijakan yang disampaikan melalui surat edaran menteri tanpa adanya regulasi yang kuat serta standar pelaksanaan yang jelas membuat daerah kurang berkomitmen dalam kebijakan ini.

Hasil analisis penelitian ini dapat menjadi pertimbangan serta mengkonfirmasi hasil penelitian terdahulu bahwa implementasi ini dapat mempengaruhi peningkatan kinerja bendahara yang tentunya akan mendukung pengelolaan keuangan yang lebih baik sebagaimana prinsip good governance, yakni efektif, efisien, transaparan, dan akuntabel (Astuti, 2018;

Dartawan & Sudiarta, 2019; Dona, 2018; Husain, 2018;

Septiani, 2019).

Dari sisi dampaknya terhadap fraud, hasil penelitian ini belum dapat mendukung hasil penelitian terdahulu bahwa implementasi ini secara signifikan dapat mencegah tindakan kecurangan. Koefisien deteminasi pengaruhnya juga dapat dikatakan sangat lemah, yang dimungkinkan praktek fraud lebih dipengaruhi dari faktor lain diluar penelitian. Namun arah hubungan keduanya dinyatakan berlawanan, sehingga masih terdapat potensi menjadikan implementasi kebijakan ini dapat berdampak pada berkurangnya tindakan kecurangan.

Pengembangan implementasi kebijakan transaksi non tunai dapat dijadikan alat untuk menutup kesempatan melakukan tindakan fraud tentunya dengan menjadikannya sebuah sistem terintegrasi dengan menejerial dan adminitratif. Tentunya pencegahan korupsi perlu didukung dengan adanya komitmen pimpinan baik pusat dan daerah, perencanaan yang baik, aturan kontrol dan aturan dalam mengeksekusi (Khairo, 2017).

5. Kesimpulan

Bendahara pengeluaran pada Pemerintah Kabupaten Magetan mempersepsikan implementasi kebijakan transaksi non tunai sudah cukup baik, namun beberapa sektor perlu dijadikan perhatian, yakni terkait sumber daya manusia dan sarana prasarana. Mayoritas bendahara juga mengungkapkan minimnya praktek fraud dan cukup baiknya kinerja bendahara pengeluaran di Pemerintah Kabupaten Magetan.

Hasil uji hipotesis menunjukkan bahwa implementasi transaksi non tunai mempunyai pengaruh

positif yang signifikan terhadap kinerja bendahara pengeluaran dan bendahara pengeluaran pembantu namun tidak berpengaruh dalam pencegahan tindakan fraud meskipun hubungannya berlawanan.

Konfirmasi pada hasil analisis ini adalah

implementasi kebijakan transaksi non tunai di Pemerintah Kabupaten Magetan, masih hanya menjadi

sebuah alternatif mekanisme pembayaran yang dianggap dapat meningkatkan kinerja, namun belum menjadi sebuah sistem yang mengatur baik secara administrasi maupun manajemen transaksi yang dapat menekan tindakan kecurangan.

Namun dengan kesimpulan bahwa implementasi kebijakan ini dapat meningkatkan kinerja bendahara, serta diketahuinya implementasi kebijakan ini dengan tindakan fraud memiliki hubungan berlawanan maka kebijakan transaksi non tunai dan implementasinya masih dapat ditingkatkan lebih baik lagi untuk mencapai tujuan kebijakan.

Hasil penelitian ini memberikan saran kepada Pemerintah Kabupaten Magetan untuk meningkatkan implementasi kebijakan transaksi non tunai dengan meningkatkan sumber daya manusia bendahara pengeluaran, infrastruktur dan sarana prasarana yang menunjang kebijakan transaksi non tunai. Selain itu perlu meningkatkan komitmen terhadap kebijakan dengan menyiapkan regulasi yang lebih kuat beserta standar pelaksanaan sehingga dimungkinkan kebijakan ini tidak sekedar memberikan alternatif mekanisme transaksi namun juga menjadi sistem pengelolaan transaksi secara administratif dan menejerial.

Sehubungan dengan keterbatasan penelitan ini hanya menggunakan data persepsi yang kurang akurat dalam mengukur fraud dan kinerja bendahara, diharapkan penelitian selanjutnya dapat meneliti tema ini dengan data yang lebih berkualitas seperti dengan menggunakan data sekunder atau menggunakan metode pengumpulan data yang lebih baik.

Daftar Pustaka

Agustino, L. (2016). Dasar-Dasar Kebijakan Publik.

Bandung: Alfabeta.

Amir, M. F. (2015). Memahami Evaluasi Kinerja Karyawan. Jakarta: Mitra Wacana Media.

Assariy, A. (2019, November 19). Menuju “Cashless Society”. Detik. https://news.detik.com/kolom/d- 4790354/menuju-cashless-society

Astuti, S. R. (2018). Analisis Implementasi Transaksi Non Tunai (Non Cash) Dalam Mewujudkan Good Governance Pada Pemerintah Kota Yogyakarta.

Skripsi. Yogyakarta: Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha.

157 Bank Indonesia. (2014). Siaran Pers No. 16/58/DKom.

www.bi.go.id/rung-media/siaran- pers/pages/sp_165814.aspx

Intruksi Bupati Magetan Nomor 1 Tahun 2018 tentang Pelaksanaan Transaksi Non Tunai.

Dartawan, K. A. D. P. N., & Sudiarta, I. K. (2019).

Implementasi Transaksi Non Tunai di Sekretariat DPRD Provinsi Bali Untuk Menuju Tata Kelola Pemerintahan yang Baik (Good Governance).

Jurnal Ilmu Hukum Kertha Nehgara, 7(7), 1–14.

Dona, H. R. (2018). Implementasi Pengelolaan Keuangan Dengan Transaksi Non Tunai Di Sekretariat Daerah Provinsi Sumatera Barat. Jurnal Ilmu Administrasi Publik Universitas Negeri Padang, 1(1), 56–70.

Fitrawansyah. (2014). Fraud & Auditing. Jakarta: Mitra Wacana Media.

Ghozali, I., & Latan, H. (2015). Partial Least Squares – Konsep, Teknik dan Aplikasi Menggunakan Program SmartPLS 3.0 Untuk Penelitian Empiris.

Semarang: Badan Penerbit UNDIP.

Husain, N. (2018). Pengelolaan Keuangan Daerah:

Kebijakan Transaksi Non Tunai (Studi Pada Pemerintah Daerah Kabupaten Gowa). Skripsi.

Makassar: UIN Alauddin.

Karyono. (2013). Forensic Fraud. Yogyakarta: Penerbit Andi.

Kasmir. (2016). Manajemen Sumber Daya Manusia (Teori dan Praktek). Jakarta: Rajawali Pers.

Kementerian Dalam Negeri. (2017a). Surat Edaran (SE) Nomor 910/1866/SJ tentang Implementasi Transaksi Non Tunai Pada Pemerintah Daerah Provinsi.

Kementerian Dalam Negeri. (2017b). Surat Edaran (SE) Nomor 910/1867/SJ tentang Implementasi Transaksi Non Tunai Pada Pemerintah Daerah Kabupaten/Kota.

Kementerian Dalam Negeri. (2019). Paparan Dr.Drs.

Agus Fatoni, M.Si (Sekertaris Ditjen Bina Keuangan Daerah) pada Rakor Implementasi Transaksi Non Tunai..

Khairo, F. (2017). the Implementation of Cashless Zone As a Strategy To Prevent Corruption in Indonesia.

Asia Pacific Fraud Journal, 2(1), 109.

https://doi.org/10.21532/apfj.001.17.02.01.009 Kurniasih, D., Fidowaty, T., & Sukaesih, P. (2013).

Pengaruh Implementasi Kebijakan E-Government Terhadap Kinerja Aparatur Kota Cimahi.

Sosiohumaniora, 15(6), 6-14.

https://doi.org/10.24198/sosiohumaniora.v15i1.52 34

Lestari, R. (2018, September 6). Survey G4S: Masyarakat Indonesia Masih Suka Bayar Tunai. Bisnis..

https://ekonomi.bisnis.com/read/20180906/9/8354

61/survey-g4s-masyarakat-indonesia-masih-suka- bayar-tunai-

Monginsidi, Elsje Celvia., Rosalina A.M Koleangan., &

Debby Ch. Rotinsulu. (2019). Analisis Implementasi Transaksi Non Tunai Dalam Pengelolaan Keuangan Daerah Kota Manado.

Jurnal Pembanguan Ekonomi Dan Keuangan

Daerah, 19(9), 1–16.

https://doi.org/10.1017/CBO9781107415324.004 Nugroho, R. (2017). Public Policy (Edisi 6). Jakarta: PT.

Elex Media Komputindo.

Pelealu, A., Nangoi, G. B., & Gerungai, N. Y. T. (2018).

Analisis Penerapan Sistem Transaksi Non Tunai Dalam Pengelolaan Keuangan Daerah Pada Dinas Lingkungan Hidup Kota Bitung. Going Concern : Jurnal Riset Akuntansi, 14(1), 220–229.

https://doi.org/10.32400/gc.13.04.21018.2018 Priantara, D. (2013). Fraud Auditing & Investigation.

Jakarta: Mitra Wacana Media.

Septiani, S., & Kusumastuti, E. (2019). Penerapan Transaksi Non Tunai Dalam Pelaksanaan Belanja Pemerintah Daerah Untuk Mewujudkan Prinsip Good Governance (Studi Kasus Pada Badan Pengelolaan Keuangan Dan Aset Daerah Pemerintah Provinsi Jawa Barat). Prosiding Industrial Research Workshop and National Seminar, 10(1), 1171–1181.

Utari, N. P., & Salomo, R. V. (2016). Analisa Pelaksanaan Transaksi Non Tunai (Non Cashutari) Berdasarkan Prinsip Good Governance di Pemerintah Provinsi DKI Jakarta. Skripsi. Depok:

Universitas Indonesia.

Wahab, S. A. (2015). Analisis Kebijakan : Dari Formulasi Ke Penyusunan Model-Model Implementasi kebijakan Publik (cetakan 3).

Jakarta: Bumi Aksara.

Widodo, J. (2013). Analisis Kebijakan Publik : Konsep dan Aplikasi Proses Kebijakan Publik (Cetakan 9).

Malang: Bayumedia Publishing.