Rerangka Konseptual-Suatu Model

A. Tujuan Pelaporan Keuangan

Penentuan tujuan pelaporan keuangan merupakan langkah yang paling krusial dalam perekayasaan akuntansi. Tujuan pelaporan keuangan menentukan konsep-konsep dan prinsip-prinsip yang relevan yang akhirnya menentukan bentuk, isi, jenis dan susunan statement keuangan. Untuk menurunkan tujuan pelaporan keuangan, pihak yang dituju dan kepentingannya harus diidentifikasi dengan jelas sehingga informasi yang dihasilkan pelaporan keuangan dapat memuaskan, kebutuhan internasional pihak yang dituju.

1. Pemakai dan Kepentingannya

Dalam suatu ligkungan negara, banyak pihak potensial yang dituju atas berkepentingan dan kepentingan mereka sangat beragam. Misalnya, FASB merinci pemakai potensial yang dapat dituju oleh pelaporan keuangan yaitu owner, lenders, suppliers, employees, management, directors and customers.

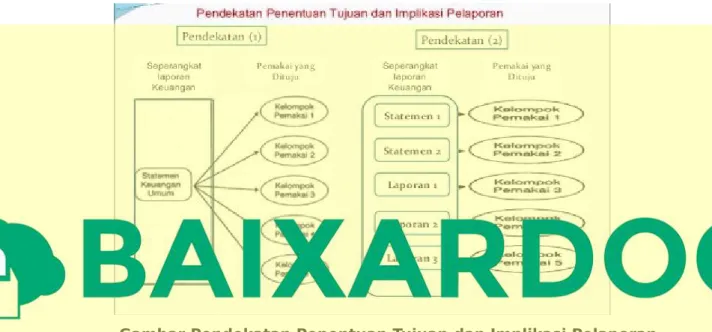

Dua pendekatan dalam penentuan tujuan penyediaan informasi(pelaporan keuangan) yaitu:

(1) Menyediakan informasi untuk sehimpunan pemakai umum yang mempunyai bermacam-macam kepentinga keputusan

(2) Menyediakan informasi untuk kelompok pemakai tertentu yang mempunyai kepentingan tertentu yang di ketahui.

Dengan pendekatan (1) pelaporan keuangan diarahkan untuk menghasilkan satu set data untuk berbagai pemakai dan kepentingan. Pemakai menyusun dan mengolah kembali data tersebut menjadi informasi yang relevan untuk keputusan atau kepentingannya.

Pendekatan (2) berasumsi bahwa kebutuhan informasi dan model pengambilan keputusan para pemakai diketahui dengan pasti sehingga dapat disusun berbagai statement/laporan khusus untuk melayani berbagai keperluan pengambilan keputusan tiap kelompok pemakai. Dasar pendekatan ini adalah

“beda tujuan beda angka”.

2. Aspek Sosial Tujuan Pelaporan

Sebagai teknologi, pelaporan keuangan dalam suatu negara harus direkayasa sehingga tujuan sosial dan ekonomi negara tercapai. Tujuan nasional dapat tercapai apabila kegiatan individual dengan berbagai motivasi untuk mencapai tujuan individualnya juga memaksimumkan tujuan negara. Bila akuntansi harus berperan dalam hal ini, maka tujuan pelaporan keuangan harus dipertimbangkan dalam konteks tujuan keiatan sosial atau masyarakat dalam suatu negara.

Gambar Pendekatan Penentuan Tujuan dan Implikasi Pelaporan

Bila tujuan masyarakat harus dicapai, tujuan siapa yang harus dipertimbangkan? Berkaitan dengan ini, Bloom dan Elgers (1995) mendeskripsi tiga macam tujuan pelaporan keuangan yaitu: tujuan fungsional, tujuan bersama dan tujuan kelompok dominan.

a. Tujuan Fungsional

Tujuan Fungsional adalah tujuan masyarakat atau organisasi secara keeluruhan tanpa memperhatikan tujuan/motivasi masing-masing individual di dalamnya. Tujuan indvidul tidap dapat diamati sedangkan tujuan fungsional dapat diidentifikasi dengan mengamati konsekuensi- konsekueinsi dari kegiatan masyarakat atau organisasi yang nyatanya terjadi. Dengan demikian, tujuan fungsional merupakan tujuan normatif yang menjadi pedoman dalam pembuatan kebijakan di tingkat nasional.

Sebagai kegiatan sosial, tujuan fungsional akuntansi dapat ditetapkan misalnya untuk:

1) Mengalokasi sumber daya ekonomi secara efisien

2) Membantu perusahaan uuntuk dapat memperoleh dana untuk ekspansi 3) Membantu pemerintah untukmenarik pajak secara adil dan efisien 4) Membatu para manajer dalam keputuan investasi

5) Mempertanggungjawaban pengelolaan keuangan negara 6) Memfasilitasi fungsi dan pengendalian sosial

7) Mengurangi atau mencegah konflik kepentingan anatara manajer, auditor dan pemegang saham.

b. Tujuan Bersama

Tiap individual umumnya tidak hanya mempunyai satu tujuan tetapi sehimpunan tujuan. Tujuan bersama adalah sau atau beberapa tuhuan individual yang sama dengan tujuan individual lainnya. Kalau tujuan fungsional disusun dengan mengidentifikasi dahulu tujuan tujuan individual kemudian memilih tujuan-tujuan individual yang sama untuk dijadikan tujuan kegiatan sosial.

c. Tujuan Kelompok Dominan

Bila tujuan dan model pengambilan keputusan semua individual atau kelompok individual dapat diidenifikasi, tujuan beberapa individual yang dominan dalam suatu kegiatan masyarakat dapat dijadikan tujuan kegaiatan sosial masyarakat bersangkutan.

Tujuan Sosial dan Tujuan Akuntansi sebagai Kegiatan Sosial

3. Perkembangan Tujuan Pelaporan Keuangan

Atas dasar aspek sosial diatas, tujuan pelaporan keuanngan dalam profesi akuntansi di Amerika mengalami semacam evolusi. Perkembangan terjadi karena pergeseran kesepakatan dalam hal siapa kelompok yang dituju, apa kepentingannya dan seperti apa model pengambilan keputusan yang digunakan.

Wolk, Tearney, dan Dold (2001) mendeskripsi dan membahas perkembangan tujuan pelaporan di Amerika mulai dari dokumen yang dihasilkan Komite Eksekutif American Accounting Association (AAA) berupa A Statement of Basic Accounting Theory (ASOBAT) sampai dokumen yang dihasilkan FASB berupa Conceptual Framework. Berikut dibahas secara ringkas tujuan pelaporan yang diajukan oleh badan-badan tersebut.

a. Tujuan versi ASOBAT

1) Membuat keputusan yang berkaitan dengan penggunaan sumber daya alam, manusia dan finansial yang terbatas

2) Mengarahkan dan mengendalikan sumber daya fisis dan manusia suatu organisasi secara efektif

3) Memelihara dan melaporkan pengelolaan sumber daya yang dipercayakan kepada manajemen

4) Memberi kemudahan berjalannya fungsi dan pengendalian sosial b. Tujuan Versi APB No. 4

1) To present reliable financial information about enterprise resources and obligations, economics progress and other changes in resources and obligations

2) To present information helpful in estimatimg earnings potential 3) To present other financial information needed by users, particularly

owners and creditors 4. Tujuan Pelaporan Keuangan FASB

FASB mendasarkan penyusunan tujuan pelaporan pada tiga aspek landasan pikiran yaitu bahwa :

1) Tujuan pelaporan keangan ditentukan oleh lingkungan ekonomik, hukum, politis X dan sosial tempat akuntansi diterapkan

2) Tujuan pelaporan dipengaruhi oleh karakteristik dan keterbatasan informasi yang dapat disampaikan melalui mekanisma pelaporan keuangan

3) Tujuan pelaporan memerlukan suatu fokus untuk meghindari terlalu umumnya informasi akibat terlalu banyaknya pihak pemakai yang ingin dipenuhi kebutuhan informasinya

a. Konteks Lingkungan Tujuan Pelaporan

FASB menyatakan bahwa tujuan pelaporan tidak dapat steril dari lingkungan penerapan pelaporan keuangan. Oleh karena itu, tujuan pelaporan harus dikembangkan atas dasar sifat kegiatan dan keputusan ekonomik para pemakai informasi. Tujuan pelaporan FASB didasarkan atas lingkungan ekonomik, hukum, politis, dan sosial di Amerika.

b. Karakteristik dan Keterbatasan Informasi

Karakteristik dan keterbatasan tersebut adalah bahwa informasi yang disediakan melalui mekanisma pelaporan keuangan:

1) Lebih berkaitan dengan badan usaha atau perusahaan daripada denga industri ekonomi secara keseluruhan

2) Lebih merupakan informasi kuantitatif yang bersifat pendekatan daripada hasil perhitungan yang pasti

3) Sebagai besar merefleksi pengaruh transaksi dan kejadian yang telah terjadi

4) Hanya merupakan salah satu sumber informasi yang dibutuhkan oleh mereka yang mengambil keputusan tentang badan usaha

5) Penyediaan dan penggunaannya memerlukan atau melibatkan cost sehingga pertimbangan cost manfaar dapat membatasi apa yang harus dilaporkan.

c. Fokus atau Cakupan Informasi

Pertimbangan atau penalaran FASB untuk memfokuskan pelaporan pada pelaporan keuangan umum diuraikan berikut ini:

1) Tujuan pelaporan didasarkan pada keperluan para pemakai eksternal yang tidak mempunyai autoritas untuk menentukan atau akses untuk memperoleh informasi yang mereka perlukan sehingga mereka harus menggantungkan diri pada informasi yang disampaikan oleh manajemen kepada mereka.

2) Oleh karena itu, tujuan pelaporan disusun atas dasar gagasan bahwa kemampuanperusahaan untuk menciptakan aliran kas yang menguntungkan meupakan fokus atau kepeningan umum bersama dari berbagai pemakai informasi.

3) Tujuan pelaporan berkaitan dengan penyediaan informasi luas untuk melayani keputusan investasi dan kredit bukan hanya dengan informasi yang dapat dituangkan dalam bentuk statement keuangan.

d. Isi Tujuan Pelaporan

Tujuan utama pelaporan keuangan dalam rerangka konseptual FASB

1) Pelaporan keuangan harus menyediakan informasi hang bermanfaat bagi para investor dan kreditor dan pemakai lain, baik berjalan maupun potemsial, dalam membuat keputusan-keputusan investasi, kredit dan semacamnya yang rasional. Informasi harus terpahami bagi mereka yang mempuyai pengentahuan yang memadai tentang berbagai kegiatan bisnis dan ekonomik dan bersedia untuk mempelajari informasi dengan cukup.

2) Pelapora keuangan harus menyediakan informasi untuk membantu para pemakai, baik berjalan maupun potensial, dalam menilai jumlah, saat terjadi, dan ketidakpastian penerimaan kas mendatang dari dividen atau bungan dan pemerolehan kas mendatang dari penjualan , penebusan atau jatuh temponya sekuritas.

3) Pelaporan keuangan harus menyediakan informasi tentang sumber daya ekonomi suatu badan usaha, klaim terhadap sumber sumber tersebut (kewajiban badan usaha untuk mentransfer sumber data skonomik ke entias lain dan ekuitas pemilik).

5. Teori di Balik Tujuan Pelaporan FASB

Penalaran dalam Perumusan Tujuan Pelaporan versi FASB

6. Tujuan Pelaporan Keuangan Organisasi Nonbisnis Tujuan utama (Primary Objective):

a. Pelaporan keuangan organisas nonbisnis harus menyediakan informasi yang bermanfaat bagi para penyedia dana dan pemakai lain, baik berjalan

maupun potensial, dalam membuat keputusan-keputusan rasional tentang alokasi dana ke organisasi tersebut.

b. Tujuan Spesifik:

c. Pelaporan keuangan harus menyediakan infromasi untuk membatu para penyedia dana dan pemakai, baik berjalan maupun potensial, dalam menilai jasa-jasa yang disediakan organisasi dan kemampuannya untuk terus menyediakan jasa jasa tersebut.

d. Pelaporan keuangan harus menyediakan infromasi untuk membatu para penyedia dana dan pemakai, baik berjalan maupun potensial, dalam menilai Bagaimana para manajer organisasi nonbisnis telah melaksanakan tanggung jawab kepengurusanmya dan aspek-aspek lain kinerjanya.

e. Pelaporan keuangan harus menyediakan informasi tentang sumber daya, kewajiban dan sumberdaya aset bersih organisasi, dan akibat-akibat dari transaksi, kejadian dan keadaan ang mengubah sumber daya dan hak atas sumber daya tersebut.

Pada mulanya, FASB mempertimbangkan organisasi-organisasi berikut sebagai nonbisnis:

a. Unit unit kepemerintahan b. Organisasi amal dan keagamaan c. Intitusi sosial

d. Organisasi swasta nonprofit

Dengan satu rerangka konseptual tersebut, wilayah autoritas FASB meliputi penyusunan standar untuk organisasi nonbisnis. Dalam perkembangannya, unit unit kepemerintahan dipisahkan dari lingkup oraganisasi nonbisnis dan pelaporan keuangnnya ditangani oleh Govermental Accountinf Standarts Boards (GASB).

Hal ini terrefleksi dlaam SAS No 69 yang mendeskripsi lingkup PABU sebagai rerangka pedoman yang telah dibahas.

B. Karakteristik Kualitatif Informasi

Kriteria yang menjadi pedoman kebijakan akuntansi sangat erat kaitannya dengan masalah apakah informasi suatu objek bermanfaat untuk pengambilan keputusan bagi pihak pemakai yang dituju. Kebermanfaatan Merupakan suatu karakteristik yang hanya dapat ditentukan secara kualitatif dalam hubungannya dengan keputusan, pemakai, dan keuakinan oemakai terhadap informasi. Oleh karena itu, kriteria ini secara umum disebut karakteristik kualitatif atau kualitas informasi akuntansi.

Proses Pertimbangan penentuan kebijakan akuntansi

Kalau pemakai tidak dapat mencerna informasi yang disajikan, akhirnya informasi akan menjadi tidak digunakan yang berarti tidak bermanfaat kalau disediakan. Oleh karena itu, kualitas informasi juga harus sepadan dengan kuliatas pemakai (user-specific qualities ). Pertimbangan 3 dimaksudkan FASB untuk menentukan kualifikasi minimal para pemakai sehingga suatu informasi terpahami

(understandable) oleh mereka tanpa harus selalu disertai penjelasan rinci yang bersifat mengajari.

Rerangka konseptual perlu menentukan kualitas informasi spesifik-keputusan (dicision- specific qualities) yang menjadi kriteria kebermanfaatan agar penentu kebijakan akuntansi mempunyai pedoman untuk melakukan pertimbangan 4 dan 5.

FASB merumuskan kualitas spesifik ini dalam dua kategori yaitu primer (primary) beserta unsur-unsurnya (ingredients) dan sekonder/interaktif (secondary/interactive).

Kualitas primer terdiri atas kelayanan atau keberpautan atau relevansi ( relevance) dan keterandalan atau realibilitas (verifiability) dan ketepatan penyimbolan (repetantional faithfulness). Kualitas sekonder terdiri atas keterbandingan (comparability), ketaatasasan atau konsistensi (consistency) dan kenetralan atau netralitas (neutrality).

Hasil proses perekayasaan perumusan karakteristik kualitatif informasi yang dilukiskan pada gambar diatas, atas dituangkan FASB dalam dalam suatu konsep yang disebut hirerki kualitas informasi akuntansi ( hierarchy of accounting qualities ).

Nilai Informasi

Mengatakan bahwa informasi harus bermanfaat bagi para pemakai sama saja dengan mengatakan bahwa informasi harus mempunyai nilai. Informasi dikatakan mempunyai nilai (kebermanfaatan keputusan) apabila informasi tersebut :

1. Menambah pengetahuan pembuat keputusan tentang keputusannya di masa lalu, sekarang, atau masa datang.

2. Menambah keyakinan para pemakai mengenai probabilitas terealisasinya suatu harapan dalam kondisi ketidakpastian.

3. Mengubah keputusan atau perilaku para pemakai.

Kualitas yang dinyatakan pada gambar dibawah ini adalah kualitas yang menjadikan informasi mempunyai nilai atau manfaat. Berikut ini kriteria dan unsur-unsur pembentuk kualitas informasi :

Keterpahamian ( Understandibility )

Keterpahamian adalah kemampuan informasi untuk dapat dicerna maknanya oleh pemakai. Dua faktor mempengaruhi keterpahamian informasi itu sendiri. FASB menganalogi informasi sebagai alat atau perkakas (tool ). Alat akan bermanfaat bagi pemakai kalau alat tersebut memang alat yang cocok atau tepat dan pemakai bersedia untuk belajar mengenai kemampuan dan cara kerja alat tersebut. Betapapun canggihnya, suatu alat menjadi tidak bermanfaat kalau pemakai tidak mengetahui gunananya. Sebaliknya, alat yang jelas diketahui gunanya menjadi tidak terpakai lantaran pemakai tidak tahu dan tidak bersedia belajar cara menggunakannya.

Keberpatuan (Relevance)

Keberpatuan atau kerelevanan adalah kemampuan informasi untuk membantu pemakai dalam membedakan beberapa alternatif keputusan sehingga pemakai dapat dengan mudah menentukan pilihan. Bila dihubungkan dengan tujuan pelaporan keuangan, keberpautan adalah kemampuan informasi untuk membantu investor, kreditor, dan pemakai lain dalam menyusun prediksi-prediksi tentang beberapa munculan (outcomes) dari kejadian masa lalu, sekarang, dan masa datang atau dalam menkonfirmasi atau mengkoreksi harapan-harapannya.

Nilai Prediktif (Prediktive Value )

Sebagi unsur keberpatuan, nilai prediktif adalah kemampuan informasi untuk membantu pemakai dalam meningkatkan probabilitas bahwa harapan-harapan pemakai akan munculan/