ANALISIS RASIO PROFITABILITAS DALAM MENILAI

KINERJA KEUANGAN PADA PERUSAHAAN

PT. PERKEBUNAN NUSANTARA XIV

DI MAKASSAR

SKRIPSI

SITI ZABRINA ASIS

105721119316

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

2020

ii

HALAMAN JUDUL

ANALISIS RASIO PROFITABILITAS DALAM MENILAI

KINERJA KEUANGAN PADA PERUSAHAAN

PT. PERKEBUNAN NUSANTARA XIV

DI MAKASSAR

Oleh

SITI ZABRINA ASIS

NIM 105721119316

Diajukan sebagai salah satu syarat dalam rangka menyelesaikan studi

pada Program Strata Satu (S1) Manajemen

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

MOTTO DAN PERSEMBAHAN

Motto :

Selama bumi ini masih berputar, apapun itu akan tercapai ketika “Yakin”. Tak lupa pula “Berusaha dan Berdoa” adalah sesuatu yang berjalan saling

beriringan.

(Siti Zabrina Asis)

Persembahan :

Skripsi ini kupersembahkan untuk :

Ayahanda dan Ibunda tercinta

Yang senantiasa memberikan doa, memberikan dekapan kasih sayang , memberikan semangat dan selalu menyokong dalam segala hal yang bermanfaat

untuk hidupku.

Keluarga, Teman – teman dan Sahabat

Yang telah menjadi bagian dari cerita perjalanan hidupku sehingga kelak dikemudian hari ketika teringat kembali akan memberikan senyum simpul

iv

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

JL. Sultan Alauddin No. 259 Gedung Iqra Lt. 7 Tel. (0411) 866 972 Makassar

LEMBAR PERSETUJUAN

Judul Proposal :”Analisis Rasio Profitabilitas dalam Menilai Kinerja Keuangan PT. Perkebunan Nusantara XIV di Makassar” Nama Mahasiswa : Siti Zabrina Asis

No. Stambuk/NIM : 105721119316 Program Studi : Manajemen

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Makassar, 28 Oktober 2020 Menyetujui,

Pembimbing I, Pembimbing II,

Abdul Muttalib, SE.,MM Abdul Salam, SE.,M.Si.,Ak.,CA.,CSP NIDN : 0901125901 NIDN : 0921018002

Mengetahui,

Ketua Program Studi Manajemen

Muh. Nur Rasyid, SE.,MM NBM: 1085576

vii

KATA PENGANTAR

Assalamu ‘alaikum warahmatullahi wabarakatuh

Alhamdulillahirabbil alamiin, wabihii nastaiinu ala umuruddunya waddiini. Wassalatu wassalamu ala khatimul anbiyai walmursalin, wa alaa alihi wasahbihi ajmain. Segala puji bagi Allah SWT yang telah melimpahkan rahmat serta nikmat yang terhingga, yang telah memberikan kesempatan kepada penulis untuk menyelesaikan penulisan skripsi ini sebagai tugas akhir dalam penyelesaian studinya. Shalawat dan salam tak lupa tercurahkan kepada baginda Rasulullah SAW yang telah membawa ummatnya dari kegelapan menuju kepada cahaya yang terang benderang.

Ucapan terima kasih tak terhingga penulis haturkan kepada kedua orang tua saya Ayahanda Asis dan Ibunda Napisa, orang tua yang telah memberikan kasih sayangnya berupa bimbingan, semangat serta doa yang tak terhenti mengiringi langkah penulis. Terimakasih atas pendidikan hidup dan pengorbanan yang telah mereka dedikasi kan dengan ikhlas. Semoga Allah S.W.T senantiasa memberikan kesehatan dan limpahan rahmat-Nya.

Teruntuk Adikku Siti Nuratima Asis yang telah memberikan perhatian dan kasih sayang serta motivasi yang dicurahkan kepada penulis selama ini. Juga kepada keluarga besar atas segala doa dan perhatiannya untuk keberhasilan penulis.

viii

Tak lupa pula, terselesaikannya skripsi ini ini juga berkat dukungan yang penulis peroleh dari berbagai pihak. Oleh karena itulah, dalam kesempatan ini penulis ucapkan terima kasih dan rasa hormat yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M. Ag., selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasullong, SE., MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh Nur Rasyid, SE.,MM, selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Abdul Muttalib, SE.,MM, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi ini selesai dengan baik.

5. Bapak Abdul Salam, SE.,M.Si.,Ak.,CA.,CSP., selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi. 6. Bapak/Ibu dan asisten dosen Fakultas ekonomi dan Bisnis Universitas

Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Kepada pimpinan dan pegawai kantor PT. Perkebunan Nusantara XIV Kota Makassar yang telah bersedia meluangkan waktu untuk membantu penulis dalam menyelesaikan penelitian ini.

9. Untuk saudara seperjuanganku di team halu terima kasih telah menjadi bagian dari cerita-cerita indah di kampus.

ix

10. Untuk teman-temanku di girls squad terima kasih atas kekompakannya memberikan sokongan dalam segala hal

11. Terima Kasih untuk sahabatku Andi Riskayani karena telah menjadi teman yang selalu membersamai dalam segala hal baik dalam suka maupun duka.

12. Terimakasih untuk semua rekan, sahabat dan saudara yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhir kata, penulis mengucapkan terimakasih yang sebesar-besarnya atas doa dan bantuannya untuk semua pihak tidak sempat disebutkan, Semoga Allah SWT senantiasa membalasnya dengan nikmat yang jauh lebih besar.

Penulis menyadari sepenuhnya bahwa terselesainya skripsi ini tidak terlepas dari kekurangan-kekurangan dan keterbatasan penulis dalam menyusun skripsi ini. Oleh karena itu, penulis dengan sikap terbuka menerima kritikan dan masukan yang bersifat membangun demi proses pembelajaran dan pengembangan diri bagi penulis dalam membuat karya tulis di masa depan. Semoga skripsi ini bermanfaat bagi seluruh pembacanya, Sekecil apapun pelajaran yang dapat mereka petik dalam skripsi ini, Amin ya rabbal alamin..

Wassalamualaikum Warahmatullahi Wabarakatuh

Makassar, 29 Oktober 2020

x

ABSTRAK

Siti Zabrina Asis, Tahun 2020. Analisis Rasio Profitabilitas dalam Menilai Kinerja keuangan PT. Perkebunan Nusantara XIV di Makassar, Skripsi Program Studi Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Bapak Abdul Muttalib SE.,MM dan Bapak Abdul Salam SE.,M.Si.,Ak.,CA.,CSP.

Kinerja keuangan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat keuangan. Dalam menilai kinerja keuangan perusahaan, dapat digunakan suatu ukuran atau tolok ukur tertentu. Biasanya ukuran yang digunakan adalah rasio. Tujuan akhir yang ingin dicapai perusahaan yang terpenting adalah memperoleh laba atau memperoleh laba atau keuntungan yang maksimal, untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuntungan atau rasio profitabilitas.Tujuan penelitian ini adalah untuk mengetahui dan menganalisa bagaimana kinerja keuangan pada PT. Perkebunan Nusantara XIV Makassar selama tahun 2015-2019 berdasarkan Rasio profitabilitas, yaitu gross profit margin, net profit margin ,return on investment,return on equity dan operating profit margin Metode Penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Data yang diperoleh melalui observasi. Teknik analisis yang digunakan adalah analisis rasio profitabilitas. Hasil penelitian menunjukkan kinerja keuangan pada PT. Perkebunan Nusantara berdasarkan rasio profitabilitas selama periode 2015-2019.

xi

ABSTRACT

Siti Zabrina Asis, 2020. Profitability Ratio Analysis in Assessing The Financial

Performance of PT. Nusantara XIV Plantation in Makassar, Thesis Management Study Program faculty of economics and business Muhammadiyah University Makassar. Guided by Mr. Abdul Muttalib SE.,MM and Mr. Abdul Salam SE.,M.Si.,Ak.,CA.,CSP.

Financial performance is an overview of the financial condition of a company analyzed with financial tools. In assessing the company's financial performance, a particular measure or benchmark can be used. Usually the size used is the ratio. The ultimate goal that the company wants to achieve most is to make a profit or make maximum profit or profit, to measure a company's profit level, used profit ratio or profitability ratio.The purpose of this research is to find out and analyze how financial performance in PT. Plantation Nusantara XIV Makassar during 2015-2019 based on profitability ratio, namely gross profit margin, net profit margin, return on investment, return on equity and operating profit margin Research Method used in this study is quantitative descriptive. Data obtained through observation. The analysis technique used is the ratio analysis of profitability. The results showed financial performance at PT. Nusantara plantations based on profitability ratio during the period 2015-2019.

xii

DAFTAR ISI

Halaman

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

II. TINJAUAN PUSTAKA ... 5

A. Pengertian dan Tujuan Laporan Keuangan ... 5

B. Jenis – Jenis Laporan Keuangan ... 7

C. Kinerja Keuangan ... 11

D. Analisis Rasio Keuangan ... 11

xiii

F. Tinjauan Empiris ... 17

G. Kerangka Konsep ... 25

H. Hipotesis ... 27

III. METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Tempat dan Waktu Penelitian ... 28

C. Definisi Operasional Variabel ... 28

D. Jenis dan Sumber Data ... 29

E. Populasi dan Sampel ... 29

F. Teknik Pengumpulan Data ... 30

G. Teknik Analisis ... 30

BAB IV HASIL DAN PENELITIAN ... 33

A. Gambaran Umum Objek Penelitian ... 33

1. Sejarah Perusahaan PT.Perkebunan Nusantara ... 33

2. Visi, Misi dan Nilai-Nilai Organisasi ... 33

3. Susunan Dewan komisaris ... 35

4. Maksud dan Tujuan ... 36

5. Tempat dan Kedudukan ... 37

6. Bentuk dan Badan Hukum Perusahaan ... 37

7. Bidang Pekerja Perusahaan/Divisi ... 38

8. Struktur Organisasi Perusahaan ... 39

B. Hasil Penelitian ... 40

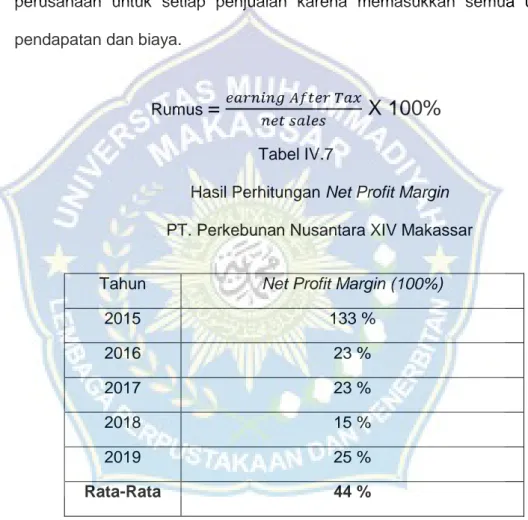

1. Rasio Gross Profit Margin ... 40

2. Rasio Net Profit Margin ... 42

xiv

4. Rasio Return On Equity ... 45

5. Rasio Operating Profit Margin ... 46

C. Analisis dan Interpretasi Penelitian... 48

BAB V PENUTUP ... 52

A. Kesimpulan ... 52

B. Saran ... 53

DAFTAR PUSTAKA ... 55 DAFTAR LAMPIRAN

xv

DAFTAR TABEL

Nomor Judul Halaman

Tabel I.1 Tabel Hasil Rasio Profit tahun 2016-2018 2

Tabel II.1 Tabel Tinjauan Empiris 20

Tabel IV.1 Susunan Dewan Komisaris 35

Tabel IV.2 Susunan Direksi 35

Table IV.3 Susunan Pejabat Kepala Bagian PTPN XIV 36

Tabel IV.4 Unit Usaha Aneka Tanaman 38

Tabel IV.5 Unit Usaha Aneka Gula 38

Tabel IV.6 Hasil perhitungan GPM 40

Tabel IV.7 Hasil perhitungan NPM 42

Tabel IV.8 Hasil perhitungan ROI 44

Tabel IV.9 Hasil perhitungan ROE 45

Tabel IV.10 Hasil perhitungan OPM 47

xvi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar II.1 Kerangka Konsep Penelitian 27

xvii

DAFTAR LAMPIRAN

Lampiran Halaman

Lampiran Keuangan PTPN XIV Th 2015 58

Lampiran Keuangan PTPN XIV Th 2016 66

Lampiran Keuangan PTPN XIV Th 2017 78

Lampiran Keuangan PTPN XIV Th 2018 87

Lampiran Keuangan PTPN XIV Th 2019 95

1 BAB I PENDAHULUAN A. Latar Belakang

Kinerja keuangan suatu perusahaan merupakan gambaran kegiatan yang dilakukan untuk mencapai tujuan bisnis pada suatu periode tertentu. Kinerja perusahaan dapat diukur dengan menyelidiki dan menilai laporan keuangan pada periode tertentu dan selanjutnya digunakan untuk melihat posisi keuangan dan pencapaian untuk masa yang akan datang.

Menurut Jumingan (2014:2) laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak yang berkepentingan dengan kondisi keuangan dan hasil operasi perusahaan .

Analisis laporan keuangan digunakan untuk menilai tingkat kemampuan kinerja perusahaan dengan melihat kemampuan perusahaan dalam menghasilkan keuntungan perusahaan apabila terdapat penurunan keuntungan pihak manajemen dapat mengambil keputusan untuk meningkatkan keuntungan dimasa yang akan datang oleh karena itu perusahaan dapat berkembang dari tahun sebelumnya.

Menurut Kasmir (2013, hal 196). “Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dan juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan”. Rasio profitabilitas digunakan untuk mengukur efisiensi manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan. Semakin baik rasio profitabilitas maka semakin

baik pula gambaran kompetensi tingginya perolehan keuntungan yang didapat oleh perusahaan. Umumnya Rasio profitabilitas dibagi menjadi 4 yaitu :

1. Net Profit Margin

2. Gross Profit Margin

3. Return On Investment

4. Return On Equity

5. Operating Profit Margin

PT. Perkebunan Nusantara adalah salah satu perusahaan Badan Usaha Milik Negara (BUMN) lahan perkebunan Kantor Direksi Pt Perkebunan Nusantara XIV (Persero) berkedudukan di Jalan Urip Sumoharjo Km.4, Yang mempunyai unit usaha dengan lokasi 6 (Enam) Provinsi yaitu Sulawesi Selatan, Sulawesi Tengah, Sulawesi Tenggara, Sulawesi Utara, Maluku Utara dan Nusa Tenggara Timur (NTT). Berikut adalah kondisi keuangan pada PT. Perkebunan Nusantara XIV Makassar periode tahun 2015-2018.

Tabel I.1

Hasil Analisis Rasio Profitabilitas PT. Perkebunan Nusantara XIV Makassar periode 2016-2018

Dari tabel dapat dilihat bahwa laba PT. Perkebunan Nusantara XIV Makassar mengalami penurunan dan kenaikan pertahunnya diperoleh dari data 2016 hingga 2018. Berdasarkan hasil fenomena atau kejadian diatas, penulis

tertarik melakukan penelitian rasio keuangan untuk menilai bagaimana kinerja keuangan yang terjadi 5 tahun terakhir yakni tahun 2015-2019 “Analisis Rasio Profitabilitas dalam Menilai Kinerja Keuangan PT. Perkebunan Nusantara XIV di Makassar”.

B. Rumusan Masalah

Berdasarkan latar belakang, maka permasalahan yang ada dalam penulisan ini :

“Bagaimana perkembangan kinerja Keuangan jika dilihat dari Rasio Profitabilitas pada perusahaan PT. Perkebunan Nusantara XIV Makassar dari tahun 2015-2019 ?”

C. Tujuan Penelitian

Untuk mengetahui dan menganalisis kinerja keuangan yang diukur dari rasio profitabilitas pada perusahaan PT. Perkebunan Nusantara XIV dari tahun 2015-2019.

D. Manfaat Penelitian 1. Bagi Peneliti

Penelitian ini bisa menambah ilmu pengetahuan dan memperluas wawasan peneliti dalam berbagai hal.

2. Bagi Perusahaan

Sebagai alat pertimbangan dalam menilai kinerja manajemen keuangan perusahaan pada masa yang akan datang.

3. Bagi Akademis

Mampu menambahkan informasi dan pemikiran bagi penelitian selanjutnya, sebagai acuan melanjutkan penelitian untuk lebih baik lagi.

5 BAB II

TINJAUAN PUSTAKA A. Pengertian dan Tujuan Laporan Keuangan

1. Pengertian laporan Keuangan

Laporan keuangan merupakan hasil akhir dalam proses akuntansi yang bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Laporan keuangan adalah laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi untuk pihak-pihak yang berkepentingan, dengan data keuangan atau aktivitas perusahaan (Wardiyah, 2017 hal 5).

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Pihak-pihak berkepentingan terhadap posisi keuangan maupun perkembangan perusahaan menjadi dua , yaitu pihak internal seperti manajemen perusahaan dan karyawan, dan yang kedua adalah pihak eksternal seperti pemegang saham, investor, kreditor, pemerintah dan masyarakat.

Secara umum dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

2. Tujuan Laporan Keuangan

Tujuan Laporan keuangan adalah sebagai bahan informasi bagi pemimpin perusahaan untuk pengambilan keputusan tentang kebijakan bagi perusahaan untuk pengambilan keputusan tentang kebijakan bagi perusahaan untuk bagi perusahaan di masa yang akan datang.

Berikut ini beberapa tujuan pembuatan atau penyusunan laporan keuangan yaitu :

1. memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang memiliki perusahaan pada saat ini

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu

5. Memberikan informasi tentang kinerja manajemen perusahaan dalam satu periode

6. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan. Jadi, dengan memperoleh laporan keuangan suatu perusahaan secara menyeluruh. Kemudian , laporan keuangan tidak hanya sekedar cukup dibaca saja, tetapi juga harus dimengerti dan dipahami tentang posisi keuangan perusahaan saat ini. Caranya adalah dengan melakukan analisis keuangan melalui berbagai rasio keuangan yang lazim dilakukan.

B. Jenis-Jenis Laporan Keuangan

Sebelum menganalisis dan menafsirkan suatu laporan keuangan, seorang penganalisa harus mempunyai pengertian yang mendalam tentang bentuk-bentuk maupun prinsip-prinsip penyusunan laporan keuangan, oleh karena itu dalam hal ini akan dibahas tentang bentuk dan prinsipnya tiap-tiap macam laporannya.

a) Neraca

Neraca adalah laporan yang sistematikanya tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Pengertian neraca menurut James C. van Home adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan total aktiva dengan total ekuitas publik.

Kemudian neraca juga menggunakan posisi keuangan berupa aktiva, kewajiban, dan modal.

1. Aktiva

Komponen atau isi yang terkandung dalam suatu aktiva dibagi kedalam tiga bagian, yaitu :

a Aktiva Lancar

adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk di cairkan atau ditukarkan menjadi uang tunai, di jual atau konsumen dalam periode berikutnya (paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal)

b Aktiva Tetap

adalah kekayaan yang dimiliki perusahaan yang fisiknya nampak (konkrit), investasi pada tanah bangunan, kendaraan dan peralatan yang

lain dilakukan oleh perusahaan. Aktiva tetap disusun berdasarkan urutan yang paling tidak likuid (lancer).

c Aktiva lainnya

Adalah menunjukkan kekayaan atau aktiva perusahaan yang tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klarifikasi sebelumnya. 2. Kewajiban (utang) dan ekuitas

Kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu. Penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi. Kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dan kontrak mengikat atau peraturan perundangan.

Semakin besar kemungkinan perusahaan di bayar, semakin atas urutannya dalam neraca. Pembagian dalam sisi kewajiban dan ekuitas dalam neraca adalah :

a Kewajiban jangka pendek

adalah hutang/kewajiban perusahaan yang jangka waktu pelunasannya tidak lebih dari satu tahun atau definisi hutang jangka pendek adalah utang yang diharapkan akan dapat dilunasi dalam waktu satu tahun dengan memakai sumber-sumber yang termasuk aktiva lancar atau yang menimbulkan utang lancar itu sendiri. Utang sendiri itu termasuk pengorbanan ekonomi yang wajib dilakukan perusahaan di masa yang akan datang dalam bentuk penyerahan aktiva maupun pemberian jasa yang dikarenakan adanya tindakan atau transaksi di masa yang sebelumnya.

b. Kewajiban jangka panjang

Adalah hutang yang dimiliki oleh perusahaan dan harus dilunasi dalam waktu yang relatif lama. Jatuh tempo pelunasan hutang jangka panjang biasanya dalam satu periode akuntansi yaitu satu tahun atau bahkan lebih. Komponennya adalah hutang bank, hutang obligasi, hutang wesel. c. Ekuitas

PSAK (2002) pasal 49 mengatakan bahwa Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban. Dengan kata lain, ekuitas adalah suatu perkiraan yang mencerminkan porsi hak atau kepentingan pemilik perusahaan terhadap harta perusahaan tersebut. Dapat didefinisikan sebagai modal atau kekayaan suatu entitas, yaitu selisih jumlah aktiva (asset) dikurangi dengan passive (kewajiban). Jadi , pada prinsipnya ekuitas adalah kekayaan bersih yang berasal dari investasi pemilik dan juga hasil dari kegiatan usaha perusahaan.

3. Modal

Menurut Lawrence J. Gitman, pengertian modal adalah bentuk pinjaman dalam waktu tertentu yang dimiliki oleh perusahaan, atau semua hal yang ada di bagian kanan neraca perusahaan selain kewajiban saat ini. Menurut Moekijat, definisi modal adalah hal yang dimiliki oleh perusahaan, meliputi uang tunai, kredit, hak membuat serta menjual sesuatu(berupa paten), mesin-mesin, dan properti.

Menurut Prof. Bakker, definisi modal adalah barang-barang konkret yang masih ada dalam rumah tangga perusahaan yang ada dalam neraca bagian debet, maupun berupa daya beli atau pun nilai tukar barang-barang yang tercatat di neraca bagian kredit.

b) Laporan Laba Rugi

Adalah laporan yang menunjukkan jumlah pendapatan atau penghasilan yang diperoleh dan biaya-biaya yang di keluarkan dan laba rugi dalam satu periode tertentu.

Pengertian laporan laba rugi menurut James C. Van Home, adalah ringkasan pendapatan dan biaya perusahaan selama periode tertentu diakhiri dengan laba rugi pada periode tersebut.

Komponen-komponen yang terdapat dalam suatu laporan laba rugi, yaitu :

1) Penjualan (pendapatan) 2) Harga pokok penjualan (HPP) 3) Laba kotor

4) Biaya operasi

5) Laba kotor operasional 6) Penyusunan (Depresiasi) 7) Pendapatan bersih operasi 8) Pendapatan lainnya

9) Laba sebelum bunga dan pajak atau EBIT (Earning Before Interest and

Tax)

10) Biaya bunga

11) Laba sebelum pajak atau EBIT (Earning Before Tax)

12) Pajak

13) Laba sesudah bunga dan pajak atau EBIT (Earning After Interest and

Tax)

c) Laporan Arus Kas

Laporan ini menggambarkan tentang perputaran uang (kas dan bank) selama periode tertentu, misalnya bulanan dan tahunan. Laporan arus kas terdiri dari kas untuk kegiatan pendanaan.

C. Kinerja Keuangan

a. Pengertian Kinerja Keuangan

Pada prinsipnya kinerja dapat dilihat dari siapa yang melakukan penelitian itu sendiri. Bagi manajemen, melihat kontribusi yang dapat diberikan oleh suatu bagian tertentu bagi pencapaian tujuan secara keseluruhan. Sedangkan bagi pihak luar manajemen, kinerja merupakan alat untuk mengukur suatu prestasi yang dicapai oleh organisasi dalam suatu periode tertentu yang merupakan pencerminan tingkat hasil pelaksanaan aktivitas kegiatannya. Namun, demikian penilaian kinerja suatu organisasi baik dilakukan pihak manajemen perusahaan diperlukan sebagai dasar penetapan kebijaksanaan yang akan datang.

Secara umum dapat dikatakan bahwa kinerja keuangan adalah prestasi yang dapat dicapai oleh perusahaan di bidang keuangan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan. Disisi lain kinerja keuangan menggambarkan kekuatan struktur keuangan suatu perusahaan dan sejauh mana aset yang tersedia, perusahaan sanggup meraih keuntungan. Hal ini berkaitan erat dengan kemampuan manajemen dalam mengelola sumber daya yang dimiliki perusahaan secara efektif dan efisien.

D. Analisis Rasio Keuangan a. Rasio Keuangan

Pengertian rasio keuangan menurut James C van Home merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu

angka dan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Jadi rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka yang lainnya. Perbandingan dapat dilakukan antara satu komponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam suatu periode maupun beberapa periode.

b. Jenis – Jenis rasio keuangan

Rasio keuangan digunakan untuk menganalisis laporan keuangan relative cukup banyak dari masing-masing industri memiliki rasio yang dianggap penting untuk mengukur kinerja perusahaan. Menurut Weston dan Copeland (1995), rasio keuangan diklasifikasikan sebagai berikut (Halim,2005) :

i. Rasio likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

ii. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. iii. Rasio efisiensi (Activity Ratio)

Rasio aktivitas adalah rasio yang digunakan untuk mengukur tingkat efisiensi sumber daya perusahaan (penjualan, sediaan, penagih piutang, dan lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari hari.

iv. Rasio Leverage (Leverage Ratio)

Rasio leverage adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang.

c. Rasio Profitabilitas (Profitability Ratio) 1. Pengertian Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini memberikan ukuran efektivitas manajemen suatu perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuhan dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perusahaan tersebut. Hasil pengukuran tersebut dapat dijadikan alat evaluasi kinerja manajemen selama ini.

2. Tujuan penggunaan rasio profitabilitas

a Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu

b Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

c Untuk menilai perkembangan laba dari waktu ke waktu

d Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri

e Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri

f Untuk mengukur produktivitas dari seluruh dana perusahaan yang di gunakan baik modal sendiri

3. Manfaat rasio profitabilitas yaitu

a Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode

b Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

c Mengetahui perkembangan laba dari waktu ke waktu

d Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri e Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri. 4. Jenis – jenis profitabilitas

Dalam praktiknya, jenis-jenis profitabilitas yg dapat digunakan adalah : a. Profit Margin On Sales

Merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah membandingkan laba bersih setelah pajak dengan penjualan bersih. Terdapat dua rumus untuk mencari profit margin yaitu sebagai berikut :

a Profit Margin On Sales

Profit margin on sales merupakan salah satu rasio yang digunakan

untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah membandingkan laba bersih setelah pajak dengan penjualan bersih. Terdapat dua rumus untuk mencari profit margin yaitu (Dr. Kasmir, 2009) :

a. Untuk margin laba kotor dengan rumus : Profit Margin

=

𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 − 𝐶𝑜𝑠𝑡 𝑜𝑔 𝑔𝑜𝑜𝑑𝑠 𝑠𝑜𝑙𝑑𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

Margin laba kotor menunjukan laba relatif terhadap perusahaan. Rasio ini merupakan cara untuk penetapan harga pokok penjualan.

b. Untuk margin laba bersih dengan rumus :

Net Profit Margin

=

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥 (𝐸𝐴𝐼𝑇)𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

Margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Rasio ini menunjukkan pendapatan bersih perusahaan atas penjualan.

b. Return on investment (ROI)

Hasil pengembalian investasi atau lebih dikenal dengan nama return on investment (ROI) atau return on total assets merupakan rasio

yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Rumus untuk mencari Return on Investment dapat digunakan sebagai berikut :

ROI

=

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠

c. Return on Equity (ROE)

Hasil pengembalian modal sendiri atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.

ROE

=

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥𝐸𝑞𝑢𝑖𝑡𝑦

d. Operating Profit Margin

Merupakan perbandingan antara laba usaha dan penjualan. Juga merupakan rasio yang menggambarkan apa yang biasanya disebut pure profit yang diterima atas setiap rupiah dari penjualan yang dilakukan (Syamsuddin.2009:61). Apabila semakin tinggi operating profit margin maka akan semakin baik pula operasi suatu perusahaan.

Operation profit margin dihitung sebagai berikut

OPM

=

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐵𝑒𝑓𝑜𝑟𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

E. Hubungan Rasio keuangan dan Kinerja Keuangan

Menurut Warsidi dan Bambang, “Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan.’’

Menurut James C. Van Horne dan John M.Machowicz bahwa “To evaluate the financial condition and performance of a firm, the financial analyst needs

certain yardisk. The yardisk frequently used is a ratio, index, relating two pieces of

financial data of to each other”. Jadi untuk menilai kondisi dan kinerja keuangan perusahaan dapat digunakan rasio yang merupakan perbandingan angka-angka yang terdapat pada pos-pos laporan keuangan.

Gitman mengatakan bahwa,”Ratio analysis invioloves methods of calculating and interpreting financial ratios to assess the firm’s performance. The basic inputs to ratio analysis are the firm’s income statement and balance sheet.”

Dari pendapat di atas di mengerti bahwa resiko keuangan dan kinerja keuangan perusahaan mempunyai hubungan yang erat. Rasio keuangan ada banyak jumlahnya dan setiap rasio itu mempunyai kegunaan masing-masing. Bagi investor ia akan melihat rasio dengan penggunaan yang paling sesuai dengan analisis yang akan dilakukan.

F. Tinjauan Empiris Penelitian Terdahulu

Beberapa Penelitian terdahulu yang telah dilakukan mengenai Analisis Rasio Profitabilitas dalam Menilai Kinerja keuangan perusahaan pada PT. Perkebunan Nusantara III (Persero) oleh Linda Monica Tahun 2019. Berdasarkan hasil analisis dan pembahasan ditinjau dari rasio profitabilitas berupa Return On Assets memiliki kinerja keuangan yang kurang baik dikarenakan perusahaan kurang mampu menggunakan Aktiva yang besar secara efektif dan efisien untuk menghasilkan laba yang maksimal. Untuk kinerja keuangan Return On Equity berada dibawah rata-rata standar, hal ini dikarenakan tingginya biaya-biaya yang

dimiliki perusahaan, sehingga modal yang tinggi tidak mampu menghasilkan laba yang maksimal. Net Profit Margin yang dimiliki perusahaan juga memiliki kinerja keuangan yang kurang baik, dimana hasil Net Profit Margin berada dibawah rata-rata standar. Hal ini dikarenakan perusahaan tidak mampu memaksimalkan laba bersih dari hasil penjualan yang tinggi dan kinerja keuangan berupa Gross Profit Margin juga berada dibawah rata-rata standar. Dimana perusahaan kurang

mampu meningkatkan laba sebelum bunga dan pajak dari hasil penjualan yang tinggi dikarenakan tingginya biaya-biaya yang dimiliki perusahaan.

Khairun Ulfa Lubis meneliti tentang Analisis Rasio solvabilitas dan Profitabilitas dalam mengukur kinerja keuangan pada PT. Perkebunan Nusantara IV Medan, Tahun 2019. Hasil penelitian menunjukkan bahwa kinerja keuangan pada perusahaan itu bila diukur dengan rasio solvabilitas yaitu debt to asset ratio dan debt to equity ratio kurang baik dimana tingginya nilai kedua ratio ini yang melebihi standar rata rata industri yang berkaitan dengan meningkatnya hutang perusahaan. Sedangkan ditinjau dari rasio profitabilitas yaitu dengan menggunakan net profit margin, return on investment, dan return on equity menunjukkan kemampuan perusahaan dalam menghasilkan laba kurang baik dan jauh berada dibawah rata-rata industri hal ini terjadi dikarenakan laba yang mengalami kenaikan dan penurunan diikuti dengan penjualan yang terus menurun dan ekuitas yang menurun sehingga laba yang diperoleh pun kurang maksimal.

Desi Putriyani meneliti tentang Analisis Rasio Profitabilitas dalam menilai kinerja keuangan di PT. Perkebunan Nusantara III (Persero) Medan , tahun 2018 bahwa perusahaan. Hal ini dapat ditunjukkan bahwa hasil OPM, ROE dan ROI yang mengalami penurunan disebabkan karena adanya penurunan rasio profitabilitas pengelolaan beban yang masih sangat buruk karena beban yang

meningkat sehingga laba operasi tidak sebanding dengan besarnya penjualan mengakibatkan labanya menurun.

Rintan Saragih meneliti tentang Analisis Kinerja Keuangan terhadap Pertumbuhan Laba pada PT. Perkebunan Nusantara IV Medan Tahun 2018. Berdasarkan hasil rekapitulasi menunjukkan bahwa current ratio dari tahun 2012-2016 bergerak fluktuatif , hal tersebut disebabkan karena tidak stabilnya tingkat hutang lancar dan aset lancar perusahaan sementara debt to asset ratio menunjukkan bahwa dari tahun 2012-2016 cenderung mengalami peningkatan.

Suharti , Tahun 2015 Jenis data dalam penelitian ini menggunakan pendekatan kuantitatif yang meliputi semua data yang diperoleh dari PT. Perkebunan Nusantara XIV Makassar.. Penelitian kuantitatif adalah suatu penelitian yang didasari oleh falsafah positif yaitu ilmu yang valid, ilmu yang dibangun dari empiris, teramati, terukur, menggunakan logika matematika dan membuat generalisasi atas rata-rata. Berdasarkan hasil rasio profitabilitas yang terjadi Gross profit margin . kinerja keuangan pada PT Perkebunan Nusantara XIV Makassar selama 3 tahun tidak menunjukkan kinerja yang kurang baik di setiap tahunnya mengalami penurunan , Net profit margin menunjukkan kinerja yang fluktuasi. Dilihat dari hasil perhitungan di tahun 2017 penurunan yang sangat banyak., Return on investment dilihat selama tiga tahun tersebut. Perusahaan belum mampu mengelola modalnya secara baik dilihat dari fluktuasinya kemampuan modal sendiri dalam menghasilkan keuntungan walaupun hasil perhitungan return on investment mengalami peningkatan di tahun 2018, Return on equity Kinerja keuangan pada perusahaan dilihat dari hasil perhitungan return

on equity mengalami fluktuasi, terjadi penurunan di tahun 2017 dari tahun

tahun ini mengalami fluktuasi disebabkan penjualan yang tidak efisien. Pada tahun 2018 di unit tanaman menunjukkan kinerja yang baik karena terjadi peningkatan senilai 14%

Tabel II.1

No.

Penulis dan Tahun

Judul Metode Hasil Penelitian

1. Linda Monica ,Februari 2019 Analisis Rasio Profitabilitas dalam Menilai Kinerja Keuangan di PT Perkebunan Nusantara III (Persero) Medan. Pendekatan Deskriptif yaitu, suatu penelitian yang hanya mengumpulkan, menyusun, mengklasifikasi dan menafsirkan data sehingga dapat memenuhi gambaran yang jelas mengenai masalah yang diteliti. Ditinjau dari rasio profitabilitas berupa Return On Assets memiliki kinerja keuangan yang kurang baik . untuk kinerja berupa Return On Equity berada di bawah rata-rata standar. Berdasarkan Net Profit Margin yang dimiliki

perusahaan juga memiliki kinerja keuangan yang kurang baik. Dan Kinerja keuangan berupa Gross Profit Margin juga berada di bawah rata-rata standard. 2. Khairun Ulfa Lubis , Maret 2019 Analisis Rasio Solvabilitas dan Rasio Profitabilitas dalam Mengukur Kinerja Keuangan PT. Perkebunan Nusantara IV Medan. Pendekatan Deskriptif yaitu, suatu penelitian yang hanya mengumpulkan, menyusun, mengklasifikasi dan menafsirkan data sehingga dapat memenuhi gambaran yang jelas mengenai Bila diukur dengan rasio solvabilitas yaitu debt to asset ratio dan debt to equity ratio kurang baik. Sedangkan ditinjau dari rasio profitabilitas yaitu dengan

masalah yang diteliti. menggunakan net profit margin, return on investment, dan return on equity menunjukkan kemampuan perusahaan dalam menghasilkan laba kurang baik dan jauh berada dibawah rata-rata industri. 3. Desi Putriani, Oktober 2018 Analisis Rasio Profitabilitas dalam Menilai Kinerja Keuangan Perusahaan pada PT. Perkebunan Nusantara III Penelitian Ini menggunakan jenis data penelitian deskriptif, sumber data yang digunakan adalah data sekunder, jenis data yang digunakan adalah

bahwa hasil OPM, ROE dan

ROI yang mengalami penurunan disebabkan karena adanya penurunan rasio profitabilitas pengelolaan

(Persero) Medan. data kuantitatif dengan teknik pengumpulan data dokumentasi. beban yang masih sangat buruk karena beban yang meningkat sehingga laba operasi tidak sebanding dengan besarnya penjualan mengakibatkan labanya menurun. 4 Rintan Saragih, Tahun 2018 Analisis Kinerja Keuangan terhadap pertumbuhan Laba pada PT. Perkebunan Nusantara IV Medan. Pendekatan Deskriptif yaitu, suatu penelitian yang hanya mengumpulkan, menyusun, mengklasifikasi dan menafsirkan data sehingga dapat memenuhi gambaran yang Berdasarkan hasil rekapitulasi menunjukkan bahwa current ratio dari tahun 2012-2016 bergerak fluktuatif , hal tersebut disebabkan karena tidak

jelas mengenai masalah yang diteliti.

stabilnya tingkat hutang lancar dan aset lancar perusahaan sementara debt to asset ratio menunjukkan bahwa dari tahun 2012-2016 cenderung mengalami peningkatan. 5. Suharti, Tahun 2018 Analisis Kinerja keuangan berdasarkan Rasio Profitabilitas pada PT. Perkebunan Nusantara XIV Makassar

Jenis data dalam penelitian ini menggunakan pendekatan kuantitatif yang meliputi semua data yang diperoleh dari PT. Perkebunan Nusantara XIV Makassar.. Penelitian kuantitatif adalah berdasarkan hasil analisis rasio profitabilitas dengan rumus gross profit margin, net profit margin, return on investment, return on equity dan operating profit margin

suatu penelitian yang didasari oleh falsafah positif yaitu ilmu yang valid, ilmu yang dibangun dari empiris, teramati, terukur, menggunakan logika matematika dan membuat generalisasi atas rata-rata pada PT. Perkebunan Nusantara XIV Makassar selama 3 tahun yaitu 2016 sampai dengan tahun 2018 mengalami fluktuasi dari 5 tahun terakhir. G. Kerangka Konsep

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dan juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Rasio profitabilitas digunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitasnya maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan-keuntungan perusahaan.

Analisis laporan keuangan merupakan proses untuk mempelajari data-data keuangan agar dapat dipahami dengan mudah untuk mengetahui posisi

keuangan, hasil operasi dan perkembangan suatu perusahaan dengan cara mempelajari hubungan data keuangan serta kecenderungan terdapat dalam suatu laporan keuangan, hingga laporan keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi pihak yang berkepentingan. Setiap perusahaan memiliki laporan keuangan yang berfungsi untuk mencatat semua aktivitas perusahaan. Laporan keuangan terdiri atas neraca dan laporan laba Rugi. Laporan keuangan telah ada akan dianalisis untuk mengetahui kinerja keuangan suatu perusahaan. Analisis yang dilakukan dapat berupa analisis laporan keuangan. Analisis rasio keuangan terdiri atas beberapa rasio, misalnya perputaran aktiva dan rasio profitabilitas seperti yang telah dibahas sebelumnya. Hasil dan rasio ini akan memperlihatkan kinerja perusahaan apakah perusahaan mampu menghasilkan laba yang maksimal tiap tahun dan apakah perusahaan mampu menghasilkan laba yang maksimal tiap tahun dan apakah aktiva yang dimiliki perusahaan mampu memberikan kontribusi maksimal untuk menghasilkan tingkat pendapatan yang direncanakan.

Penilaian kinerja suatu perusahaan merupakan salah satu cara yang dapat dilakukan oleh manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan perusahaan. Jadi , dalam menilai kinerja perusahaan, dapat digunakan suatu ukuran atau tolak ukur tertentu. Biasanya ukuran yang digunakan adalah rasio atau indeks yang menghubungkan dua data perusahaan.

Berdasarkan uraian di atas, maka di gambarkan kerangka berpikir sebagai berikut :

II.1 Gambar Kerangka Pikir H. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian yang akan diuji kebenarannya melalui penelitian yang akan dilakukan. Adapun hipotesis yang diambil berdasarkan latar belakang masalah, perumusan masalah, adalah diduga bahwa penurunan penjualan berpengaruh terhadap kinerja keuangan pada PT. Perkebunan Nusantara XIV Makassar.

PT. PERKEBUNAN NUSANTARA XIV MAKASSAR

LAPORAN KEUANGAN

RASIO PROFITABILITAS

28 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan adalah Kuantitatif dengan

menggunakan metode pendekatan penelitian yaitu Deskriptif. Dimana

Deskriptif bertujuan untuk menguraikan sifat atau karakteristik dari suatu

fenomena

tertentu

atau

biasanya

menggambarkan

dan

menginterpretasikan sesuai dengan apa adanya. Dengan metode Deskriptif

dimungkinkan untuk melakukan hubungan antar variabel, menguji

hipotesis, mengembangkan generalisasi, dan mengembangkan teori yang

memiliki validitas universal.

B. Tempat dan Waktu Penelitian

Penelitian ini di lakukan di PT. Perkebunan Nusantara XIV, Jl. Urip Sumoharjo Km 4 No. 72-76. Dimulai pada bulan Oktober – Desember 2020

C. Definisi Operasional

Definisi operasional merupakan salah satu usaha untuk melakukan pendekatan sejauh mana variabel satu faktor atau lebih yang saling berkaitan untuk mempermudah pemahaman dan pembahasan penelitian.

1. Kinerja Keuangan

Kinerja keuangan merupakan hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu. Kinerja keuangan sangat

dibutuhkan oleh perusahaan untuk mengetahui dan mengevaluasi dimana tingkat keberhasilan perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan.

2. Rasio profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya. Pengukuran rasio profitabilitas dapat dilakukan dengan membandingkan antara berbagai komponen yang ada di dalam laporan laba rugi dan / atau neraca. Jenis-jenis rasio profitabilitas dapat diukur dengan menggunakan rasio keuangan yaitu Net Profit Margin, Gross Profit Margin, Return On Investment, Returm On Equity,

Operation Profit Margin.

D. Jenis dan Sumber data 1. Jenis Data

Jenis data dalam penelitian ini menggunakan metode kuantitatif yang meliputi semua data yang diperoleh dari PT. Perkebunan Nusantara XIV Makassar. Penelitian kuantitatif adalah suatu penelitian yang didasari oleh falsafah positif yaitu ilmu yang valid, ilmu yang di bangun dari empiris, teramati. Terukur, menggunakan logika matematika dan membuat generalisasi atas rata-rata (hidayat dan sedarmayanti; 2002:35).

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang sudah ada tersedia yang dikutip oleh peneliti

guna kepentingan penelitiannya. data sekunder pada penelitian kali ini adalah data dalam bentuk laporan keuangan di PT. Perkebunan Nusantara XIV di Makassar. E. Populasi dan Sampel

1. Populasi

Populasi adalah semua individu atau unit-unit yang menjadi objek penelitian, sedangkan sebagian individu atau unit-unit dalam populasi disebut sampel. Populasi dalam penelitian ini adalah seluruh data PT. Perkebunan Nusantara XIV Makassar.

2. Sampel

Sampel yang digunakan adalah laporan keuangan PT.Perkebunan Nusantara XIV makassar mulai tahun 2015 sampai tahun 2019. Dalam penelitian ini teknik pengambilan sampel (sampling) yang digunakan adalah non probability sampling dan jenisnya menggunakan purposive sampling. Menurut sugiyono (2015;84) non probability sampling adalah teknik pengumpulan data secara tidak acak. Dan purposive sampling adalah sampel dengan teknik bertujuan yang mana olah datanya masuk dalam pertimbangan peneliti.

F. Teknik Pengumpulan data

Dalam memperoleh data dan informasi yang diperlukan dalam penelitian ini maka teknik yang digunakan adalah :Observasi, yaitu dengan mengadakan pengamatan secara langsung dilapangan (lokasi penelitian).

G. Teknik Analisis

Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini menunjukkan gambaran tentang tingkat

efektivitas pengelolaan perusahaan dalam menghasilkan laba selama periode tertentu. Pengukuran rasio profitabilitas terdiri dari :

I. Profit Margin On Sales a. Gross profit margin

=

𝑛𝑒𝑡 𝑠𝑎𝑙𝑒𝑠−𝑐𝑜𝑠𝑡 𝑜𝑓 𝑔𝑜𝑜𝑑𝑠 𝑠𝑜𝑙𝑑𝑛𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

X 100%

b. Net profit margin=

𝑒𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥𝑛𝑒𝑡 𝑠𝑎𝑙𝑒𝑠

X 100%

II. Return On Investment=

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

X 100%

III. Return On Equity

=

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 X 100% IV. Operating Profit Margin

=

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐵𝑒𝑓𝑜𝑟𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑡𝑎𝑥𝑛𝑒𝑡 𝑠𝑎𝑙𝑒𝑠 X 100%

Data yang ada dalam laporan keuangan tersebut digunakan untuk melihat yaitu : 1. Untuk mengumpulkan data Laporan Keuangan perusahaan terutama laporan Neraca dan L/R dari tahun 2015-2019 kemudian menganalisis.

2. Setelah menganalisis rasio profitabilitas, penulis menganalisis kinerja keuangan perusahaan.

33 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian

1.Sejarah Perusahaan PT Perkebunan Nusantara XIV

PT Perkebunan Nusantara XIV (Persero) didirikan pada tanggal 11 maret 1996 berdasarkan peraturan pemerintah nomor 19 tahun 1996 tanggal 14 februari 1996 tentang peleburan PT Perkebunan XXVIII (Persero), PT Perkebunan XXXII (Persero), PT Bina Mulya Ternak (Persero) menjadi PT Perkebunan Nusantara XIV (persero), termasuk eks proyek pengembangan PT Perkebunan XXIII (Persero) di Sulawesi Selatan, Sulawesi Tengah, dan Sulawesi Tenggara.

Kantor Direksi Pt Perkebunan Nusantara XIV (Persero) berkedudukan di Jalan Urip Sumoharjo Km.4 Kotak Pos 1006, Makassar-90232, Telepon 0411-444810,444112, fax 0411-444810,449886, Email : ptpn xiv@indosat.net.id dan kantor penghubung Jakarta di Jalan Cut Meutia Nomor 11 Menteng Jakarta Pusat, Telepon/fax 021-3150404.

2. Visi , Misi dan Nilai-nilai Organisasi Visi

Menjadi perusahaan agribisnis dan agroindustri yang kompetitif, mandiri dan memberdayakan ekonomi rakyat.

Misi

1. Menghasilkan produk utama perkebunan berupa gula dan minyak sawit, serta pendukung yang berdaya saing tinggi untuk memenuhi kebutuhan pasar domestic dan internasional.

2. Mengelolah bisnis dengan teknologi akrab lingkungan yang memberikan kontribusi nilai kepada produk dan mendorong pembangunan berwawasan lingkungan

3. Melalui kepemimpinan, teamwork. Inovasi dan SDM yang kompeten meningkatkan nilai secara terus menerus kepada shareholder dan stakeholders

4. Menempatkan sumber daya manusia sebagai pilar utama penciptaan nilai (value creation) yang mendorong perusahaan tumbuh dan berkembang bersama mitra strategis

Nilai-nilai Organisasi

Kompeten Bahwa seluruh jajaran karyawan perusahaan harus memiliki pengetahuan, keterampilan dan sikap yang dipersyaratkan bagi jabatan yang diemban.

Integritas Diyakini bahwa karyawan yang berintegritas adalah yang memiliki kesamaan antara yang berpikir, diucapkan, dan dilakukan.

Inovasi Bahwa proses berpikir menghasilkan kreativitas yang memberikan nilai tambahan ekonomis

Pembelajaran Seluruh jajaran perusahaan menjadikan pengalaman dan perubahan lingkungan bisnis sebagai proses pengembangan individu dan organisasi secara berkelanjutan.

Sinergi Diyakini bahwa kerjasama tim yang efektif akan memberikan efek ganda terhadap hasil akhir.

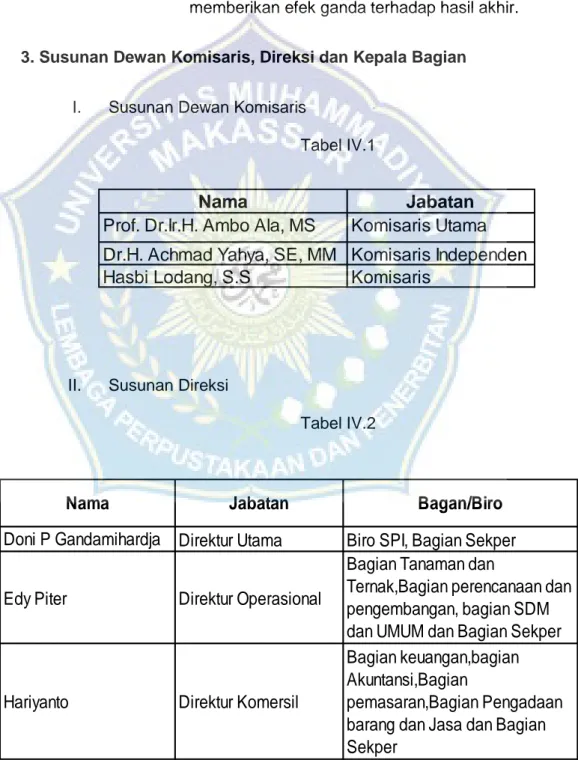

3. Susunan Dewan Komisaris, Direksi dan Kepala Bagian I. Susunan Dewan Komisaris

Tabel IV.1

II. Susunan Direksi

Tabel IV.2

Nama

Jabatan

Bagan/Biro

Doni P Gandamihardja

Direktur Utama

Biro SPI, Bagian Sekper

Edy Piter

Direktur Operasional

Bagian Tanaman dan

Ternak,Bagian perencanaan dan

pengembangan, bagian SDM

dan UMUM dan Bagian Sekper

Hariyanto

Direktur Komersil

Bagian keuangan,bagian

Akuntansi,Bagian

pemasaran,Bagian Pengadaan

barang dan Jasa dan Bagian

Sekper

Nama

Jabatan

Prof. Dr.Ir.H. Ambo Ala, MS

Komisaris Utama

Dr.H. Achmad Yahya, SE, MM Komisaris Independen

III. Susunan pejabat Kepala Bagian/Biro Kantor PTPN XIV Tabel IV.3

4. Maksud dan Tujuan Perusahaan

Berdasarkan akta Nomor 34 tanggal 23 oktober 2014, pasal 3, ayat 1, maksud dan Tujuan adalah melakukan usaha dibidang Agribisnis dan Agro industri serta optimalisasi pemanfaatan sumber daya perseroan untuk menghasilkan barang dan/atau jasa bermutu tinggi saing kuat, menerapkan Prinsip-Prinsip Perseroan Terbatas. Kegiatan perseroan sesuai Akta Nomor 34 Tanggal 23 Oktober 2014, Pasal 3, Ayat 2 adalah :

1. Pengusahaan budidaya tanaman meliputi pembukaan dan pengolahan lahan pembibitan, penanaman, pemeliharaan dan pemungutan hasil tanaman serta melakukan kegiatan-kegiatan lain yang sehubungan dengan pengusahaan budidaya tanaman tersebut.

2. Produksi meliputi pengolahan hasil tanaman sendiri maupun dari pihak lain menjadi barang setengah jadi dan/atau barang jadi serta produksi turunannya.

3. Perdagangan meliputi penyelenggaraan kegiatan pemasaran sebagai macam hasil produksi serta melakukan kegiatan perdagangan lainnya yang berhubungan dengan kegiatan usaha perseroan.

4. Pengembangan usaha bidang perkebunan, Agro wisata, Agrobisnis, dan Agro forestry.

Selain kegiatan usaha utama tersebut diatas, perseroan dapat melakukan kegiatan usaha dalam rangka optimalisasi pemanfaatan sumber daya yang dimiliki untuk trading house pengembangan kawasan industri, Agro industrial complex, real estate, pusat perbelanjaan/mall, perkantoran, pergudangan, perhotelan, resort, olahraga dan rekreasi, rest area, rumah sakit, pendidikan dan penelitian prasarana telekomunikasi dan sumber daya energi, jasa penyewaan, sarana, dan prasarana yang dimiliki perusahaan.

5. Tempat dan Kedudukan Perusahaan

Kantor Direksi Pt Perkebunan Nusantara XIV (Persero) berkedudukan di Jalan Urip Sumoharjo Km.4, Yang mempunyai unit usaha dengan lokasi 6 (Enam) Provinsi yaitu Sulawesi Selatan, Sulawesi Tengah, Sulawesi Tenggara, Sulawesi Utara, Maluku Utara dan Nusa Tenggara Timur (NTT).

6. Bentuk dan Badan Hukum Perusahaan

Akta perseroan PT Perkebunan Nusantara XIV (Persero) nomor 47 tanggal 11 maret 1996 dibuat oleh notaris Harun Kamil, SH yang telah mendapatkan pengesahan dari menteri kehakiman Republik Indonesia Nomor C2-9087.HT.01.01 tahun 1996 tanggal 24 september

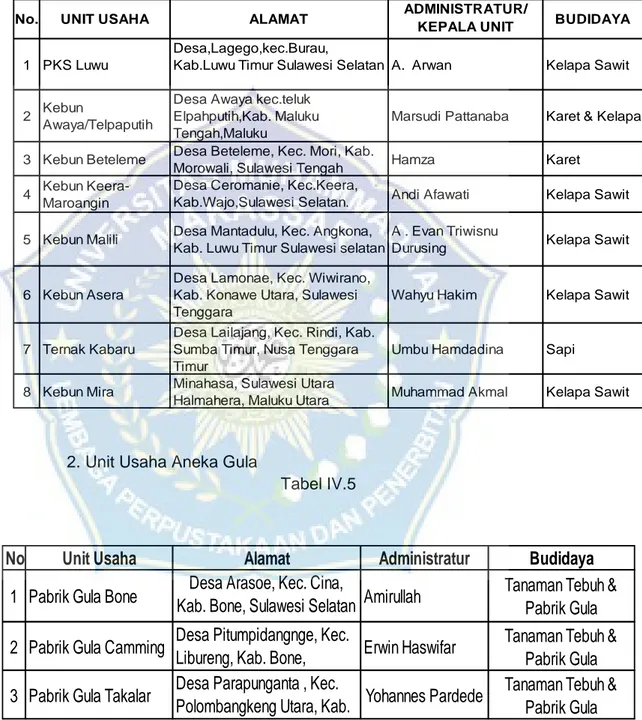

7. Badan Pekerjaan Perusahaan/Divisi 1. Unit Usaha Aneka Tanaman

Tabel IV.4

2. Unit Usaha Aneka Gula

Tabel IV.5

No. UNIT USAHA ALAMAT ADMINISTRATUR/

KEPALA UNIT BUDIDAYA

1 PKS Luwu

Desa,Lagego,kec.Burau,

Kab.Luwu Timur Sulawesi Selatan A. Arwan Kelapa Sawit

2 Kebun

Awaya/Telpaputih

Desa Awaya kec.teluk Elpahputih,Kab. Maluku Tengah,Maluku

Marsudi Pattanaba Karet & Kelapa

3 Kebun Beteleme Desa Beteleme, Kec. Mori, Kab.

Morowali, Sulawesi Tengah Hamza Karet 4 Kebun

Keera-Maroangin

Desa Ceromanie, Kec.Keera, Kab.Wajo,Sulawesi Selatan. Desa mottomalangga, kec.Maiwa,

Andi Afawati Kelapa Sawit

5 Kebun Malili Desa Mantadulu, Kec. Angkona, Kab. Luwu Timur Sulawesi selatan

A . Evan Triwisnu

Durusing Kelapa Sawit

6 Kebun Asera

Desa Lamonae, Kec. Wiwirano, Kab. Konawe Utara, Sulawesi Tenggara

Wahyu Hakim Kelapa Sawit

7 Ternak Kabaru

Desa Lailajang, Kec. Rindi, Kab. Sumba Timur, Nusa Tenggara Timur

Umbu Hamdadina Sapi

8 Kebun Mira Minahasa, Sulawesi Utara

Halmahera, Maluku Utara Muhammad Akmal Kelapa Sawit

No.

Unit Usaha

Alamat

Administratur

Budidaya

1 Pabrik Gula Bone

Kab. Bone, Sulawesi Selatan

Desa Arasoe, Kec. Cina,

Amirullah

Tanaman Tebuh &

Pabrik Gula

2 Pabrik Gula Camming

Desa Pitumpidangnge, Kec.

Libureng, Kab. Bone,

Sulawesi Selatan

Erwin Haswifar

Tanaman Tebuh &

Pabrik Gula

3 Pabrik Gula Takalar

Desa Parapunganta , Kec.

Polombangkeng Utara, Kab.

Takalar, Sulawesi Selatan

Yohannes Pardede

Tanaman Tebuh &

Pabrik Gula

8. Struktur Organisasi Perusahaan

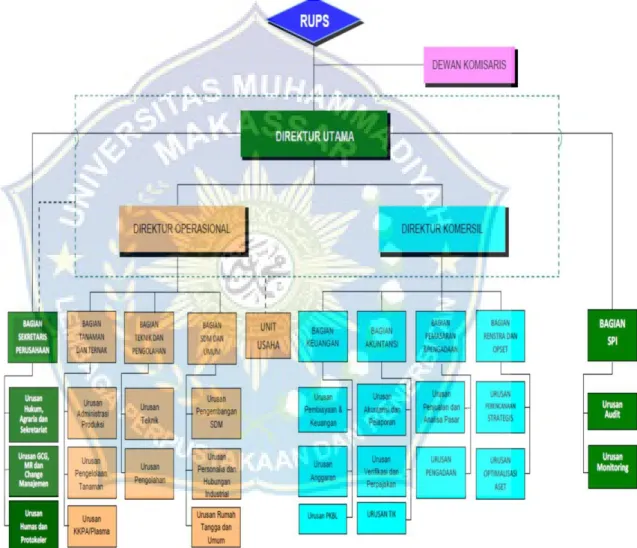

Struktur organisasi sesuai surat Direksi PT Perkebunan Nusantara XIV Nomor 014/05.N14/SK/IV/2018 tanggal 30 April 2018 sebagai berikut:

Gambar struktur organisasi perusahaan IV.1

B. Hasil Penelitian

1. Analisis Rasio Profitabilitas pada PT Perkebunan Nusantara XIV Makassar

Dengan menganalisis rasio profitabilitas pada PT. Perkebunan Nusantara XIV Makassar bertujuan untuk mengetahui kinerja perusahaan dalam memperoleh pendapatan, Penulis melakukan analisis berupa profit margin on sales,( gross profit margin dan net profit margin ), return on investment, return

on equity, dan operating Profit Margin, sedangkan tahun yang digunakan

adalah mulai dari 2015 sampai dengan tahun 2019

a. Kinerja keuangan Pada PT. Perkebunan Nusantara XIV Makassar berdasarkan gross profit margin

Gross profit margin merupakan persentase laba kotor yang dibandingkan

dengan sales. Semakin besar gross profit margin semakin baik keadaan perusahaan. Demikian pula sebaliknya, semakin rendah gross profit margin semakin kurang baik operasi perusahaan (Syamsuddin,2009:61).

Rumus = 𝑛𝑒𝑡 𝑠𝑎𝑙𝑒𝑠−𝑐𝑜𝑠𝑡 𝑜𝑓 𝑔𝑜𝑜𝑑𝑠 𝑠𝑜𝑙𝑑

𝑛𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 X 100%

Tabel IV.6

Hasil Perhitungan Gross Profit Margin PT. Perkebunan Nusantara XIV

Tahun Gross Profit Margin (100%)

2015 3 %

2017 7 % 2018 -4 % 2019 6 % Rata-Rata 5 % Tahun 2015 = 705,480,224,133−685,270,021,151 705,480,224,133 X 100% = 3 % Tahun 2016 = 465,189,510,599−406,256,115,783 465,189,510,599 X 100% = 13 % Tahun 2017 = 637,062,350,002−590,813,181,416 637,062,350,002 X 100% = 7 % Tahun 2018= 608,622,808,747−632,895,816,787 608,622,808,747 X 100% = -4 % Tahun 2019 = 1,018,277,061,076−960,054,520,340 1,018,277,061,076 X 100% = 6 %

Rasio laba kotor pada PT. Perkebunan Nusantara XIV Makassar yaitu pada tahun 2015 adalah 3 %, tahun 2016 adalah 13 %, tahun 2017 adalah 7 %, tahun 2018 adalah -4 %, tahun 2019 adalah 6 % .

b.Kinerja keuangan Pada PT. Perkebunan Nusantara XIV Makassar berdasarkan Net profit margin

Rasio ini menggambarkan besarnya laba bersih yang diperoleh perusahaan pada setiap penjualan yang dilakukan. Rasio ini menggambarkan besarnya persentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena memasukkan semua unsur pendapatan dan biaya.

Rumus

=

𝑒𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥𝑛𝑒𝑡 𝑠𝑎𝑙𝑒𝑠

X 100%

Tabel IV.7

Hasil Perhitungan Net Profit Margin PT. Perkebunan Nusantara XIV Makassar

Tahun Net Profit Margin (100%)

2015 133 % 2016 23 % 2017 23 % 2018 15 % 2019 25 % Rata-Rata 44 % Tahun 2015 = 937,268,762,846 705,480,224,133

X

100% = 133 %Tahun 2016 = 106,411,165,729 465,189,510,599

X

100% = 23 % Tahun 2017 = 144,405,240,141 637,062,350,002X

100% = 23 % Tahun 2018 = 92,181,240,300 608,622,808,747X

100% = 15 % Tahun 2019 = 255,395,294,515 1,018,277,061,076X

100% = 25 %Net Profit Margin pada perusahaan PT. Perkebunan Nusantara XIV

Makassar, pada tahun 2015 adalah 133 %, tahun 2016 adalah 23 %, tahun 2017 adalah 23 %, tahun 2018 adalah 15 %, tahun 2019 adalah 25 % .

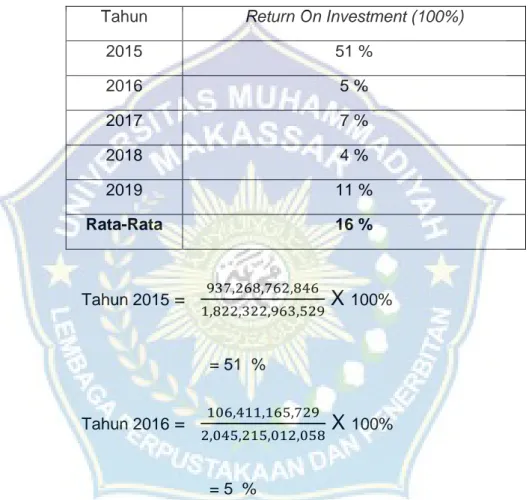

C.Kinerja keuangan Pada PT. Perkebunan Nusantara XIV Makassar berdasarkan Return On Investment

Rasio ini mengukur keuntungan yang diperoleh dari hasil kegiatan perusahaan (net income) dengan jumlah investasi atau aktiva yang digunakan setelah dikurangi bunga dan pajak.

Rumus =

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 X 100%

Tabel IV.8

Hasil Perhitungan Return On Investment PT. Perkebunan Nusantara XIV Makassar

Tahun Return On Investment (100%)

2015 51 % 2016 5 % 2017 7 % 2018 4 % 2019 11 % Rata-Rata 16 % Tahun 2015 = 937,268,762,846 1,822,322,963,529

X

100% = 51 % Tahun 2016 = 106,411,165,729 2,045,215,012,058X

100% = 5 % Tahun 2017 = 144,405,240,141 2,139,665,702,705X

100% = 7 % Tahun 2018 = 92,181,240,300 2,394,478,807,773X

100% = 4 %Tahun 2019 = 256,395,294,515

2,399,373,210,132

X

100%= 11 %

Return On Investment pada PT. Perkebunan Nusantara XIV Makassar

yaitu tahun 2015 adalah 51 %, tahun 2016 adalah 5 %, tahun 2017 adalah 7 %, tahun 2018 adalah 4 %, tahun 2019 adalah 11 % .

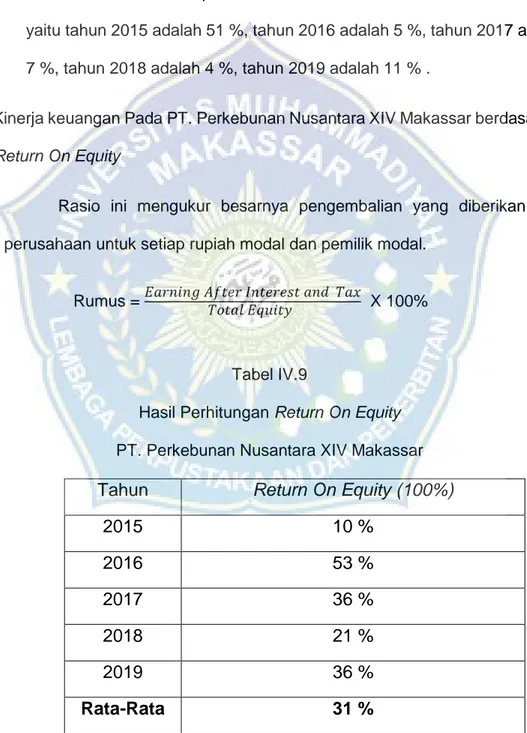

D. Kinerja keuangan Pada PT. Perkebunan Nusantara XIV Makassar berdasarkan Return On Equity

Rasio ini mengukur besarnya pengembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dan pemilik modal.

Rumus = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦

X 100%

Tabel IV.9

Hasil Perhitungan Return On Equity PT. Perkebunan Nusantara XIV Makassar

Tahun

Return On Equity (100%)

2015

10 %

2016

53 %

2017

36 %

2018

21 %

2019

36 %

Rata-Rata

31 %

Tahun 2015

=

93,230,246,499 937,268,762,846X

100% = 10 % Tahun 2016 = 106,411,165,729 199,641,412,228X

100% = 53 % Tahun 2017 = 144,405,240,141 398,633,275,516X

100% = 36 % Tahun 2018 = 92,181,240,300 449,370,596,805X

100% = 21 % Tahun 2019 = 256,395,294,513 702,906,862,724X

100% = 36 %Return On Equity pada PT. Perkebunan Nusantara XIV Makassar yaitu

tahun 2015 adalah 10 %, tahun 2016 adalah 53 %, tahun 2017 adalah 36 %, tahun 2018 adalah 21 %, tahun 2019 adalah 36 %.

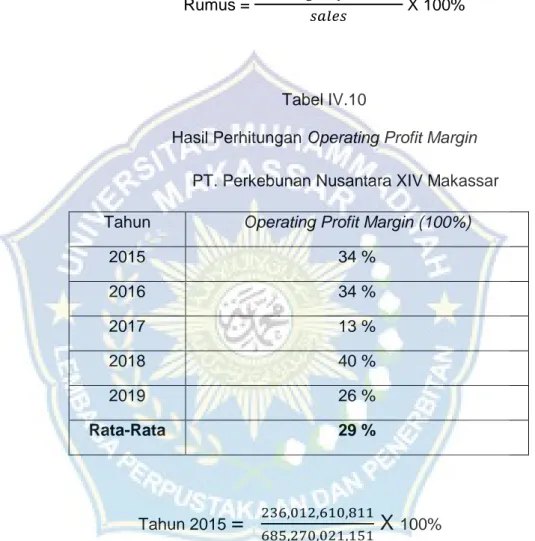

E. Kinerja keuangan Pada PT. Perkebunan Nusantara XIV Makassar berdasarkan Operating Profit Margin

operating profit margin merupakan perbandingan antara laba usaha

dan penjualan. Operating profit margin merupakan rasio yang menggambarkan apa yang biasanya disebut pure profit yang diterima atas

setiap rupiah dari penjualan yang dilakukan. Apabila semakin tinggi operating profit margin maka akan semakin baik pula operasi suatu perusahaan.

Rumus = 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐵𝑒𝑓𝑜𝑟𝑒 𝑇𝑎𝑥

𝑠𝑎𝑙𝑒𝑠 X 100%

Tabel IV.10

Hasil Perhitungan Operating Profit Margin PT. Perkebunan Nusantara XIV Makassar Tahun Operating Profit Margin (100%)

2015 34 % 2016 34 % 2017 13 % 2018 40 % 2019 26 % Rata-Rata 29 % Tahun 2015

=

236,012,610,811 685,270,021,151X

100% = 34 % Tahun 2016 = 138,322,779,415 406,258,115,783X

100% = 34 %Tahun 2017 = 77,807,274,701 590,813,181,416

X

100% = 13 % Tahun 2018 = 253,667,329,201 632,895,816,787X

100% = 40 % Tahun 2019 = 250,039,597,438 980,054,520,340X

100% = 26 %Hasil perhitungan dari Operating Profit Margin Mengalami Fluktuasi dilihat dari tahun 2015 adalah 34 %, tahun 2016 adalah 34%, tahun 2017 adalah 13 %, tahun 2018 adalah 40 %, tahun 2019 adalah 26 %.

C. Analisis dan Intrepretasi Penelitian

Tabel VI.11

Hasil Analisis Rasio Profitabilitas

PT. Perkebunan Nusantara XIV Makassar, tahun 2015-2019 No

.

Uraian

PT. Perkebunan Nusantara XIV 2015 2016 2017 2018 2019 1 Gross Profit Margin 3 % 13 % 7 % -4 % 5 %

2 Net Profit Margin

133 %

23 % 23 % 15 % 25 %

3 Return On Investment 51 % 5 % 7 % 4 % 11 % 4 Return On Equity 10 % 53 % 36 % 21 % 36 %