ANALISIS POTENSI, EFEKTIVITAS, DAN KONTRIBUSI PENERIMAAN PAJAK REKLAME PROVINSI DKI JAKARTA

Oleh Roisah

NIM : 1112084000041

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Roisah

2. Tempat/ Tanggal Lahir : Tegal, 28 September 1992 3. Alamat : Jl. Cempaka IV RT 05 RW 11

Bintaro, Pesanggrahan, Jakarta-Selatan 4. Telepon : 08561701319

5. Email : roisahooi@gmail.com

II. PENDIDIKAN FORMAL

1. SD Negeri Bintaro 12 Tahun 1998 – 2004 2. SMP Negeri 161 Jakarta Tahun 2004 – 2007 3. SMA Negeri 47 Jakarta Tahun 2007 – 2010 4. S1 UIN Syarif Hidayatullah Jakarta Tahun 2012 – 2016

III. PENGALAMAN KERJA

1. SPG Event Bazaar Pedro dan Charles&Keith, PT. KURNIA CIPTAMODA GEMILANG, Oktober 2016

2. SPG Event EMILIANO, Bazaar Bintaro Plaza, Tahun 2014-2015

3. Kasir Giant CBD Bintaro, PT. HERO SUPERMARKET Tbk, Tahun 2010-2011

IV. PENGALAMAN ORGANISASI

1. Majelis Perwakilan Kelas (MPK) SMAN 47 Jakarta Divisi Kesiswaan, Tahun 2008-2009

ii

V. SEMINAR DAN WORKSHOP

1. Pelatihan Karya Tulis Ilmiah “Mewujudkan Regenerasi Mahasiswa

Ekonomi dalam Bidang Akademik”, HMJ IESP UIN Syarif Hidayatullah

Jakarta.

2. Seminar Nasional ”Tantangan dan Prospek Mahasiswa dalam

Mencegah Penyalahgunaan Narkoba di Lingkungan Kampus dan Masyarakat”, SATGAS GAN UIN Syarif Hidayatullah Jakarta.

3. Seminar Motivasi dan Kewirausahaan“Burn Your Spirit! Be a Super

Student”, Komus dan LDK Komda UIN Syarif Hidayatullah Jakarta.

4. Dialog Kebangsaan “Memperkokoh Peran Pemuda Dalam Mewujudkan

Indonesia yang Bermartabat”, BEM Fakultas Ekonomi dan Bisnis UIN

Syarif Hidayatullah Jakarta.

5. Dialog Jurusan dan Seminar Konsentrasi “Mengenal Lebih Dekat

dengan Jurusan Sendiri”, HMJ IESP UIN Syarif Hidayatullah Jakarta.

6. Kuliah Umum Sosialisasi Hemat Energi, BEM Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Workshop “Kepemudaan Integrity Goes to You”, HMJ IESP UIN Syarif Hidayatullah Jakarta.

8. Seminar Nasional “Mewujudkan Lembaga Keuangan Mikro yang

Berdaya Saing Dalam Menghadapi MEA (Masyarakat Ekonomi Asean) 2015”, Social Trust Fund UIN Syarif Hidayatullah Jakarta.

VI. LATAR BELAKANG KELUARGA

1. Ayah : Rada

2. Tempat/ Tanggal Lahir : Tegal, 5 Juli 1966

3. Ibu : Rutiah

4. Tempat/ Tanggal Lahir : Tegal, 5 September 1969 5. Alamat : Jl. Cempaka IV RT 05 RW 11

Bintaro, Pesanggrahan, Jakarta Selatan 6. Anak ke : 1 dari 1 Bersaudara

iii ABSTRACT

This research aims to determine number of advertisement tax potential, effectiveness, and advertisement tax contribution to local income in DKI Jakarta. Methode this research using descriptive quantitative analysis. Result from the studies showed that the realitation of advertisement tax owned by DKI Jakarta is lower than the potential. The highest potential of advertisement tax is on LED, but there is still untapped potential optimally. In 2011-2015, level of effectiveness of advertisement tax average of 80,4% with the fair effectiveness criteria. The contribution of advertisement tax for Local Income has reduction in every year with an average 2% in 2011-2015 with the criteria of contribution is veryless, but only in 2012-2013 the contribution of advertisement tax occur as planned. DKI Jakarta Government should further explore the potential of advertisment tax to improve the local income.

Keywords : Advertisement Tax , Potential, Effectiveness, Contribution , Local Income.

iv ABSTRAK

Penelitian ini bertujuan untuk menganalisis potensi, efektivitas, dan kontribusi penerimaan pajak reklame Provinsi DKI Jakarta. Alat analisis yang digunakan dalam penelitian ini adalah metode deskriptif kuantitatif. Hasil penelitian ini menunjukkan bahwa realisasi penerimaan pajak reklame yang dimiliki Provinsi DKI Jakarta lebih rendah dibandingkan dengan potensi yang ada. Potensi Penerimaan pajak reklame terbesar adalah pada reklame LED, namun masih terdapat potensi reklame jenis lain yang belum tergali secara optimal. Pada tahun 2011-2015, tingkat rata-rata efektivitas pajak reklame sebesar 80,4% dan tingkat efektivitasnya tergolong dalam kriteria cukup efektif. Kontribusi pajak reklame terhadap PAD Provinsi DKI Jakarta tergolong dalam kriteria sangat kurang, dengan rata-rata kontribusi sebesar 2% di tahun 2011-2015, dan hanya pada tahun 2012-2013 saja kontribusi penerimaan pajak reklame yang kontribusinya sesuai rencana. Pemerintah Provinsi DKI Jakarta harus lebih menggali potensi pajak reklame dalam meningkatkan PAD Provinsi DKI Jakarta. Kata Kunci : Pajak Reklame, Potensi, Efektivitas, Kontribusi, PAD.

v

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh.

Puji dan syukur penulis panjatkan kepada kehadirat Allah Subhanahu Wa

Ta’ala yang telah memberikan rahmat dan ridho Nya, serta telah memberikan

kemudahan dan kesehatan sehingga penulis dapat menyelesaikan skripsi ini. Tak lupa shalawat serta salam selalu tercurahkan kepada Nabi besar Muhammad SAW beserta keluarga dan pengikutnya.

Penulisan skripsi yang berjudul “Analisis Potensi, Efektivitas dan Kontribusi Penerimaan Pajak Reklame Provinsi DKI Jakarta” dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Studi Pembangunan di Fakultas Ekonomi UIN Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penulisan skripsi ini bukan merupakan satu hasil dari usaha segelintir orang, karena manusia adalah makhluk sosial dimana keberhasilan manusia tidak pernah lepas dari bantuan orang lain. Oleh karena itu, dengan ketulusan dan kerendahan hati, penulis mengucapkan terima kasih atas bantuan dan bimbingan dalam proses penyelesaian skripsi ini kepada:

1. Orangtua tercinta dan tersayang, Ibunda Rutiah yang paling sabar di dunia yang selalu mendoakan, memberikan dukungan, dan perhatiannya selama ini. Ayahanda Rada yang telah bekerja keras demi keluarga dan yang selalu mendukung segala proses pendidikan yang penulis tempuh. Semoga Allah selalu melindungi kalian.

2. Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, semoga Bapak selalu diberikan kemudahan oleh Allah swt. untuk membangun dan mengembangkan Fakultas Ekonomi dan Bisnis lebih baik lagi.

3. Bapak Arief Fitrijanto M.Si dan Bapak Rizqon Halal Syah Aji, M.Si selaku Ketua dan Sekretaris Jurusan Ilmu Ekonomi dan Studi

vi

Pembangunan yang telah memberikan arahan serta motivasi yang sangat bermanfaat selama penyelesaian masa perkuliahan.

4. Bapak Zuhairan Y. Yunan, M.Sc. selaku dosen pembimbing yang telah meluangkan waktu untuk membimbing dan memberikan ilmu yang sangat bermanfaat bagi penulis hingga skripsi ini selesai. Semoga Allah swt membalas kebaikan bapak.

5. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu pengetahuan yang sangat berguna dan berharga selama menyampaikan materi saat masa perkuliahan.

6. Seluruh staff Dinas Pelayanan Pajak (DPP) Provinsi DKI Jakarta yang telah membantu penulis dalam memperoleh data-data terkait dengan penelitian.

7. Deja Putratama yang selalu memberikan bantuan dan dukungan selama penulis menjalankan perkuliahan dan dengan kesabarannya selalu mendengarkan keluh kesah penulis dalam menyelesaikan skripsi ini. Terima kasih Deja..

8. Chika, Dani, Derry, Nadia, Ina yang selalu menjadi tempat berbagi cerita, serta telah menjadi motivasi penulis dalam menyelesaikan skripsi ini. Semoga persahabatan kita dapat terus terjalin dan semoga kesuksesan selalu menghampiri kalian.

9. Azis, Devi, Dita, Desi, Encep, Habibah, Okky yang selalu membantu penulis baik moril maupun materil, selalu ada dalam suka dan duka, serta telah memberikan kesan persahabatan yang sangat berarti selama masa perkuliahan.

10. Teman-teman konsentrasi Otonomi dan Keuangan Daerah yang selalu memberikan dukungan satu sama lain. Terima kasih atas setiap momen kebersamaan yang sangat bermakna, serta canda tawa selama masa perkuliahan.

11. Teman-teman Jurusan Ilmu Ekonomi dan Studi Pembangunan angkatan 2012 yang tidak dapat disebutkan satu persatu. Terima kasih atas

vii

kerjasama dan dukungan satu sama lain selama masa perkuliahan. Serta telah memberikan pengalaman perkuliahan yang sangat berharga bagi penulis.

12. Teman-teman KKN Mahameru yang telah memberikan pengalaman yang sangat berharga, serta pengajaran hidup yang tak terlupakan selama masa KKN di Desa Cijeruk.

Penulis menyadari bahwa dalam penyusunan skripsi ini terdapat banyak kekurangan baik dari segi isi maupun penyajiannya. Hal ini dikarenakan keterbatasan kemampuan pada diri penulis. Pada akhirnya penulis berharap semoga skripsi ini mempunyai arti dan dapat memberikan sumbangan pemikiran bagi pihak yang berkepentingan. Untuk itu, penulis akan menerima dengan senang hati segala saran maupun kritik yang akan diberikan oleh pembaca untuk memperbaiki dan menyempurnakan skripsi ini.

Wassalamualaikum Warahmatullahi Wabarakatuh.

Jakarta, Oktober 2016

viii DAFTAR ISI LEMBAR PENGESAHAN PEMBIMBING

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. Rumusan Masalah ...9

C. Tujuan Penelitian ...9

D. Manfaat Penelitian ...10

BAB II TINJAUAN PUSTAKA A. Landasan Teori ...11

1. Otonomi Daerah ...11

2. Pendapatan Asli Daerah (PAD) ...15

3. Pajak ...19

4. Pajak Daerah ...26

5. Pajak Reklame ...34

6. Potensi Pajak Reklame ...44

7. Efektivitas Pajak Reklame ...46

8. Kontribusi Pajak Reklame...47

ix

C. Kerangka Pemikiran ...52

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ...55

B. Jenis dan Sumber Data ...55

C. Metode Pengumpulan Data ...56

D. Metode Analisis Data ...58

1. Analisis Deskriptif Kuantitatif ...58

2. Analisis Perhitungan Potensi Pajak Reklame ...59

3. Analisis Efektivitas Pajak Reklame ...60

4. Analisis Kontribusi Pajak Reklame ...61

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Penelitian ...63

1. Letak Geografis Provinsi DKI Jakarta ...63

2. Sejarah Singkat Provinsi DKI Jakarta ...64

B. Analisis dan Pembahasan ...68

1. Analisis Potensi Penerimaan Pajak Reklame ...68

a. Potensi Penerimaan Pajak Reklame Jenis LED ...70

b. Potensi Penerimaan Pajak Reklame Jenis Kain ...73

c. Potensi Penerimaan Pajak Reklame Jenis Papan ...75

2. Analisis Efektivitas Penerimaan Pajak Reklame ...80

3. Analisis Kontribusi Penerimaan Pajak Reklame Terhadap PAD Provinsi DKI Jakarta ...87

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ...90

B. Saran ...92

DAFTAR PUSTAKA ...93

x

DAFTAR TABEL

No Keterangan Halaman

1.1 Penerimaan Pajak Daerah Provinsi DKI Jakarta 5 Berdasarkan JenisnyaTahun 2011–2015

1.2 Target dan Realisasi Penerimaan Pajak Reklame Provinsi 7 DKI Jakarta Tahun 2011–2015

2.1 Perhitungan NSR Untuk Jenis Reklame Papan/Billboard/ 42 Videotron/LED/Kain dan Sejenisnya

2.2 Tarif Kelas Jalan Berdasarkan Pengelompokkan Luas Bidang 43 Reklame LED/Megatron/Videotron dan Sejenisnya

3.1 Klasifikasi Kriteria Presentase Efektivitas Pajak Daerah 60 3.2 Klasifikasi Kriteria Presentase Kontribusi Pajak Daerah 62 4.1 Jumlah Kelas Jalan Sesuai Kota Administrasi 69 4.2 Potensi Penerimaan Pajak Reklame Jenis LED Provinsi DKI 70

Jakarta

4.3 Potensi Penerimaan Pajak Reklame Jenis Kain Provinsi DKI 73 Jakarta

4.4 Potensi Penerimaan Pajak Reklame Jenis Papan Provinsi DKI 75 Jakarta

4.5 Efektivitas Penerimaan Pajak Reklame Provinsi DKI Jakarta 80 Tahun 2011-2015

4.6 Laju Pertumbuhan Pajak Reklame Tahun 2011-2015 83 4.7 Rencana Kontribusi Penerimaan Pajak Reklame Terhadap 87

PAD Tahun 2011-2015

4.8 Realiasasi Kontribusi Penerimaan Pajak Reklame Terhadap 88 PAD Tahun 2011-2015

xi

DAFTAR GAMBAR

No Keterangan Halaman

1.1 Uraian Penerimaan PAD Provinsi DKI Jakarta 3 2.1 Pola Hubungan Antara Pemerintah Pusat dan Daerah 14

xii

DAFTAR LAMPIRAN

No Keterangan Halaman

1 Uraian Penerimaan PAD Provinsi DKI Jakarta Tahun 2011–2015 96 2 Target dan Realisasi Pajak Daerah Berdasarkan Jenisnya Tahun 97

2011–2015

3 Jumlah Realisasi Objek Reklame Berdasarkan Jenisnya 98 Tahun 2011–2015

4 Perhitungan Potensi Penerimaan Pajak Reklame LED 99 5 Perhitungan Potensi Penerimaan Pajak Reklame Kain 100 6 Perhitungan Potensi Penerimaan Pajak Reklame Papan 101

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Sejak kebijakan otonomi daerah mulai diberlakukan di Indonesia pada tanggal 1 januari 2001 yang disertai dengan dikeluarkannya Undang-Undang Otonomi Daerah No. 22 tahun 1999 dan kemudian diubah menjadi Undang-Undang No. 32 tahun 2004, pemerintah daerah dapat mengatur dan mengurus urusan rumah tangganya sendiri berdasarkan kewenangan yang diberikan oleh pemerintah pusat. Kewenangan tersebut bertujuan untuk mewujudkan kemandirian atas pemerintah daerah dalam mengurus segala urusan pemerintahannya.

Menurut Koswara (dalam Indra Riadi, 2010), ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak pada kemampuan keuangan daerahnya, artinya daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri, sedangkan ketergantungan pada bantuan pemerintah pusat harus seminimal mungkin, sehingga PAD harus menjadi bagian sumber keuangan terbesar yang didukung oleh kebijakan pembagian keuangan pusat dan daerah sebagai prasyarat mendasar sistem pemerintahan Negara.

Pembiayaan pemerintah dalam rangka melaksanakan tugas pemerintahan dan pembangunan senantiasa memerlukan sumber penerimaan yang dapat diandalkan. Sumber-sumber penerimaan daerah ini dapat berasal dari bantuan

2 dan sumbangan pemerintah pusat maupun penerimaan yang berasal dari daerah sendiri, dan yang menjadi komponen utama Pendapatan Asli Daerah (PAD) adalah penerimaan yang berasal dari komponen pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

Salah satu penerimaan PAD ialah bersumber dari pajak. Pajak Daerah Menurut Undang-Undang Nomor 28 Tahun 2009 adalah kontribusi wajib kepada daerah yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak bagi pemerintah daerah berperan sebagai sumber pendapatan (budgetary function) yang utama dan juga sebagai alat pengatur (regulatory fuction). Pajak sebagai salah satu sumber pendapatan daerah digunakan untuk membiayai pengeluaran-pengeluaran pemerintah, seperti membiayai administrasi pemerintah, membangun dan memperbaiki infrastruktur, menyediakan fasilitas pendidikan dan kesehatan, dan membiayai kegiatan pemerintah daerah dalam menyediakan kebutuhan-kebutuhan yang tidak dapat disediakan oleh pihak swasta yaitu berupa barang-barang publik. Melihat dari fenomena tersebut dapat dilihat bahwa pentingnya pajak bagi suatu daerah, terutama dalam menyokong pembangunan daerah itu sendiri merupakan pemasukan dana yang sangat potensial karena besarnya penerimaan pajak akan meningkat seiring laju pertumbuhan penduduk, perekonomian, dan stabilitas politik.

3 Sebagai daerah yang turut serta melaksanakan otonomi, letak Jakarta sebagai Ibukota Negara RI menjadikan pelaksanaan otonomi daerah di Jakarta menjadi lebih kompleks. Kompleksitas tersebut terutama mengenai penyediaan sarana dan prasarana perkotaan dan kegiatan pemerintahan sehingga membutuhkan dana yang besar dalam membiayai pengeluaran dan pembangunan yaitu dengan cara mengoptimalkan sumber-sumber penerimaan daerah yang dimiliki, tetapi dana yang cukup besar yang dibutuhkan DKI Jakarta dalam membiayai daerahnya tersebut tidak didukung dengan kondisi geografis DKI Jakarta yang tidak memiliki sumber daya alam. Untuk itu, pajak daerah menjadi sumber penerimaan yang utama dalam Pendapatan Asli Daerah (PAD) DKI Jakarta.

Salah satu penyumbang terbesar dalam penerimaan PAD Provinsi DKI Jakarta berasal dari pajak daerah yang dapat dilihat pada gambar 1.1 berikut ini.

Gambar 1.1.

Uraian Penerimaan Pendapatan Asli Daerah (PAD) Provinsi DKI Jakarta Tahun 2015

Sumber: BPKD Provinsi DKI Jakarta (Data Diolah), 2016 85% 1% 2% 12% Pajak Daerah Retribusi Daerah Hasil Pengelolaan Kekayaan Daerah yg Dipisahkan Lain-lain PAD yang Sah

4 Dari gambar 1.1 di atas, terlihat bahwa pada tahun 2015 pajak daerah sebagai penerimaan terbesar PAD Provinsi DKI Jakarta yaitu sebesar 85 persen, dan 15 persen sisanya terdiri dari Lain-lain PAD yang sah yang menjadi penerimaan kedua terbesar setelah pajak daerah, lain-lain PAD yang sah bersumber antara lain dari hasil penjualan aset daerah, penerimaan jasa giro, penerimaan bunga deposito, dan denda atas keterlambatan pelaksanaan pekerjaan. Selanjutnya hasil pengelolaan kekayaan alam yang dipisahkan berkontribusi sebesar 2 persen dan di sisi lain retribusi daerah yang menyumbang sebesar 1 persen terhadap PAD Provinsi DKI Jakarta. Dalam hal ini, besarnya sumber pendapatan yang berasal dari pajak daerah terhadap PAD Provinsi DKI Jakarta tidak dapat begitu saja dikatakan efektif, sebab dengan besarnya penerimaan pajak daerah saja tidak dapat dijadikan tolak ukur dalam keberhasilan pencapaian pemungutan pajak daerah.

Dalam pengelolaan penerimaan pajak daerah, pemerintah mengelompokkan pajak menjadi beberapa jenis. Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, pajak daerah dibagi menjadi dua yang menjadi sumber penerimaan suatu daerah, yaitu Pajak Provinsi yang terdiri dari 5 jenis pajak diantaranya Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok, serta Pajak Kabupaten/Kota yang terdiri 11 jenis pajak diantaranya Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah,

5 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, dan Bea Perolehan Hak atas Tanah dan Bangunan. Pengelompokkan ini dilakukan untuk mempermudah pemerintah daerah dalam menetapkan tarif dan perhitungan pajak daerah sesuai dengan jenisnya. Khusus daerah setingkat provinsi seperti DKI Jakarta, gabungan pajak untuk pajak provinsi dan daerah kabupaten/kota dapat ditetapkan mengingat DKI Jakarta tidak berbagi dalam daerah kabupaten/kota otonom. Untuk melihat seberapa besar penerimaan pajak tersebut di Provinsi DKI Jakarta dapat dilihat pada tabel 1.1 berikut.

Tabel 1.1.

Penerimaan Pajak Daerah Provinsi DKI Jakarta Berdasarkan Jenisnya Tahun 2011-2015 (dalam milyar rupiah)

Jenis Pajak 2011 2012 2013 2014 2015 PKB 3.664 4.106 4.605 4.979 6.079 BBN Kend Bermotor 4.582 5.507 6.143 5.526 4.694 Pajak Bahan Bakar Kend. Bermotor 848 882 1.027 1.170 1.232 Pajak Pemanfaatan Air Tanah 118 102 95 101 104 Pajak Hotel 858 1.028 1.173 1.384 1.276 Pajak Restoran 1.031 1.238 1.552 1.822 2.291 Pajak Hiburan 296 369 393 502 608 Pajak Reklame 269 483 654 850 717 Pajak Penerangan Jalan 511 557 609 655 729 Pajak Parkir 158 220 319 406 447 BPHTB 2.885 3.224 3.419 3.700 3.609 Pajak Air Permukaan 1 - - - - Pajak Rokok - - - 292 475 PBB Pedesaan dan Perkotaan - - 3.375 5.657 6.808

6 Dari tabel 1.1 di atas dapat disimpulkan bahwa yang menjadi pajak unggulan Provinsi DKI Jakarta adalah Pajak Kendaraan Bermotor, Pajak Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Bumi dan Bangunan dan BPHTP, sementara pajak reklame menjadi salah satu penerimaan pajak yang terendah dalam keseluruhan penerimaan jenis pajak. Hal ini menjadi cukup menarik karena potensi reklame yang sebenarnya cukup besar di wilayah DKI jakarta namun penerimaannya masih rendah.

Potensi pajak reklame yang cukup besar dapat dilihat dari posisi DKI Jakarta sebagai Ibukota Negara dan menjadi pusat perekonomian dimana para pelaku ekonomi dan bisnis memerlukan suatu media promosi untuk memperkenalkan maupun mempromosikan produk barang dan jasa. Menurut (Ahmad Yani:2013:55) reklame merupakan benda, alat, perbuatan, atau media yang menurut corak dan ragamnya digunakan untuk memperkenalkan, menganjurkan, atau memujikan suatu barang dan jasa. Reklame banyak kita jumpai khususnya di wilayah DKI Jakarta sebagai media promosi karena dianggap sebagai media yang cukup efektif karena jangkauannya yang luas yang setiap penyelenggaraannya akan dikenakan pajak, selain itu juga meningkatnya jumlah kendaraan bermotor di DKI Jakarta setiap tahunnya menjadikan kemacetan tidak dapat dihindarkan dan membuat terganggunya aktivitas masyarakat, oleh karena itu masyarakat cenderung melewati jalan alternatif dibandingkan jalan utama untuk menghidari kemacetan, hal ini menjadikan jalan yang dahulunya tidak ramai menjadi ramai dan membuat

7 potensi penerimaan pajak reklame meningkat karena semakin strategisnya letak jalan tersebut. Namun, banyaknya reklame yang ada di DKI Jakarta masih saja membuat penerimaan pajak reklame belum mencapai target. Hal ini dapat dilihat dari tabel 1.2 berikut.

Tabel 1.2.

Target dan Realisasi Penerimaan Pajak Reklame Provinsi DKI Jakarta Tahun 2011-2015

Tahun Target Realisasi

2011 330.000.000.000 269.666.970.840 2012 410.000.000.000 483.178.532.223 2013 515.000.000.000 654.644.317.921 2014 2.400.000.000.000 850.675.199.089 2015 1.800.000.000.000 717.631.254.842 Sumber: BPKD Provinsi DKI Jakarta (Data Diolah), 2016

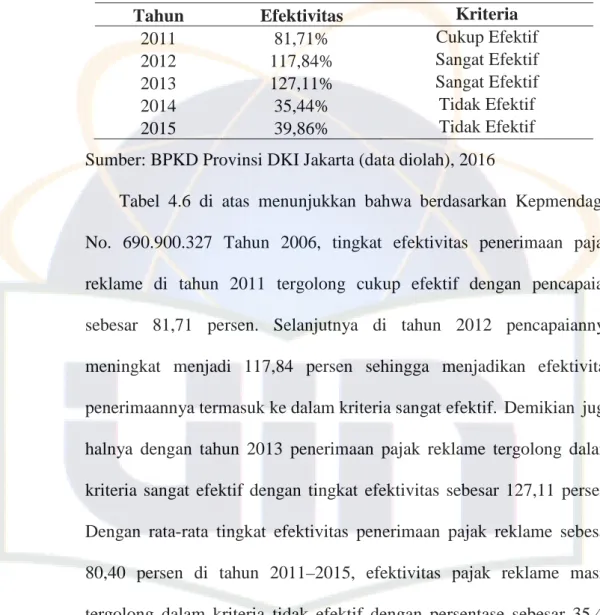

Dari tabel 1.2 di atas dapat dilihat bagaimana penerimaan pajak reklame dalam kurun waktu lima tahun terakhir. Realisasi pajak reklame yang mencapai target hanya pada tahun 2012 dan 2013 saja dengan persentase 117,85 persen, dan pada tahun 2013 realisasi penerimaannya sebesar 127,12 persen atau melebihi target yang telah ditetapkan. Penetapan target pajak setiap tahun tidak selalu sama dan perlu adanya perubahan untuk meningkatkan penerimaan pajak daerah dan agar dinas terkait lebih kreatif dan inovatif dalam menggali atau mencari sumber penerimaan yang sah salah satunya melalui pajak. Sedangkan di tahun 2014, realisasi penerimaan pajak reklame hanya tercapai 35,44 persen saja dari target, hal ini dikarenakan penetapan target pajak reklame yang terlalu tinggi. Sama halnya dengan tahun 2014, walaupun penetapan besaran target pajak reklame lebih rendah dari

8 tahun sebelumnya tetapi realisasinya di tahun 2015 juga masih belum mencapai target atau hanya mencapai 39,87 persen, di samping itu penerimaan pajak reklame di tahun ini juga lebih rendah dibandingkan tahun sebelumnya.

Dengan melihat realisasi dan target dalam beberapa tahun terakhir, penentuan besarnya target yang berdasarkan tahun sebelumnya tanpa melihat potensi yang ada kuranglah bijak, mengingat pajak reklame merupakan salah satu unsur dari pajak daerah, maka apabila penerimaan pajak reklame terus meningkat akan memberikan kontribusi yang lebih besar untuk penerimaan daerah khususnya dari sektor pajak daerah. Selain itu, maraknya penyelenggaraan reklame di kota besar seperti DKI Jakarta seharusnya membuat potensi pajak reklame menjadi salah satu penerimaan pajak yang besar.

Berdasarkan latar belakang masalah yang telah diuraikan, pajak reklame dapat menjadi potensi penerimaan pajak yang besar di Provinsi DKI Jakarta. Potensi yang dimiliki pajak reklame dapat digali melalui intensifikasi pajak reklame dengan langkah pendataan objek pajak reklame itu sendiri. Setelah langkah tersebut dilakukan, dapat pula diketahui efektivitas pemungutan pajak reklame guna meningkatkan penerimaan pajak sehingga pajak reklame memberikan kontribusi yang cukup besar dalam meningkatkan pajak daerah secara khusus dan PAD secara umum. Berdasarkan latar belakang penelitian yang telah diuraikan di atas, penulis tertarik untuk membahasnya dalam

9 bentuk skripsi yang berjudul “Analisis Potensi, Efektivitas dan Kontribusi Penerimaan Pajak Reklame Provinsi DKI Jakarta”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, untuk mengetahui potensi, efektivitas dan kontribusi penerimaan pajak reklame terdapat rumusan masalah dalam penelitian ini, diantaranya sebagai berikut: 1. Bagaimana Potensi Pajak Reklame Provinsi DKI Jakarta?

2. Bagaimana Efektivitas penerimaan Pajak Reklame Provinsi DKI Jakarta?

3. Bagaimana Kontribusi Pajak Reklame terhadap PAD Provinsi DKI Jakarta?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, untuk mengetahui potensi, efektivitas serta kontribusi penerimaan pajak reklame provinsi DKI Jakarta terdapat tujuan dilakukannya penelitian ini, diantaranya sebagai berikut:

1. Untuk mengetahui potensi Pajak Reklame Provinsi DKI Jakarta

2. Untuk mengetahui seberapa besar tingkat efektivitas penerimaan Pajak Reklame Provinsi DKI Jakarta

3. Untuk mengetahui kontribusi Pajak Reklame terhadap PAD Provinsi DKI Jakarta

10 D. Manfaat Penelitian

Berdasarkan latar belakang masalah yang telah diuraikan di atas, untuk mengetahui pengaruh Pajak Reklame terdapat beberapa manfaat penelitian, diantaranya:

1. Bagi Masyarakat (Umum)

Sebagai bahan informasi bagi para pembaca maupun sebagai bahan referensi atau objek penelitian yang sama, khususnya tentang penerimaan Pajak Reklame Provinsi DKI Jakarta.

2. Bagi Pemerintah dan Instansi yang Terkait

Sebagai bahan masukan untuk pemerintah dan instansi yang terkait untuk menentukan kebijakan dalam meningkatkan penerimaan Pajak Reklame Provinsi DKI Jakarta.

3. Bagi Penulis

Sebagai penambah wawasan dan informasi, serta aplikasi ilmu yang diperoleh selama perkuliahan dengan yang ditemukan selama melakukan penelitian.

11 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Otonomi Daerah

Otonomi Daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan (Suparmoko, 2001).

Kata otonomi sendiri berasal dari bahasa Yunani, yaitu auto yang berarti sendiri dan nomous yang berarti hukum atau peraturan. Sedangkan dalam kepustakaan Belanda, otonomi adalah “pemerintahan sendiri”. Van Vollenhoven membagi otonomi lebih lanjut dalam

zelfwetgeving (membuat undang-undang sendiri), zelfuitvoering (melaksanakan sendiri), zelfrechtspraak (mengadili sendiri), dan

zelfpolitie (menindaki sendiri). Dalam pengertian di atas, dapat

disimpulkan otonomi daerah merupakan hak daerah dalam mengatur, melaksanakan, mengawasi, dan mengendalikan kebijakan-kebijakan daerahnya sendiri. Namun, hak penyelenggaraan otonomi daerah harus tetap pada batasnya dan tidak melampaui wewenang wilayah otonominya.

Dalam penyelenggaraan otonomi daerah, terdapat beberapa asaz yang digunakan antara lain (Ahmad Yani:2013:233-263):

12 a. Desentralisasi merupakan pelimpahan urusan, tugas, fungsi,

serta wewenang pelaksanaan pemerintahan yang diserahkan sepenuhnya kepada daerah.

b. Dekonsentrasi merupakan pelimpahan wewenang pemerintahan oleh pemerintah pusat kepada gubernur sebagai wakil pemerintah dan/atau kepada instansi vertikal di wilayah tertentu.

c. Tugas Perbantuan merupakan penugasan dari pemerintah kepada daerah dan/atau desa, dari pemerintah provinsi kepada kabupaten/kota dan/atau desa, dari pemerintah kabupaten/kota kepada desa untuk melaksanakan tugas tertentu.

Berdasarkan Pasal 4 Undang-undang No.33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah, penyelenggaraan urusan pemerintahan daerah dalam rangka pelaksanaan desentralisasi didanai oleh APBD, penyelenggaraan urusan pemerintahan yang dilaksanakan oleh Gubernur dalam rangka pelaksanaan dekonsentrasi didanai oleh APBN, sedangkan penyelenggaraan urusan pemerintah yang dilaksanakan oleh Gubernur dalam rangka tugas perbantuan didanai oleh APBN. Pemberian kewenangan dalam menjalankan pemerintahan baik dalam pelaksanaan dekonsentrasi maupun tugas perbantuan dari pemerintah pusat kepada pemerintah daerah harus disertai dengan pemberian dana yang disesuaikan dengan

13 beban kewenangan yang dilimpahkan atau tugas perbantuan yang diberikan.

Selain pelimpahan wewenang dalam hal pemerintahan, suatu daerah yang mampu berotonomi dapat terlihat pada kemampuan daerah tersebut dalam mengelola keuangannya dan tidak bergantung kepada pemerintah pusat yaitu dengan kemampuan untuk menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri dalam membiayai penyelengaraan pemerintahan. Ketergantungan kepada bantuan pusat harus seminimal mungkin, sehingga pendapatan asli daerahnya (PAD) harus menjadi sumber keuangan yang lebih besar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan negara. Kebijakan perimbangan keuangan pusat dan daerah akan mengatur pengalokasian dana perimbangan secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah.

Dalam Undang-undang No.25 tahun 1999, hubungan keuangan antara pemerintah pusat dengan pemerintah daerah pertama kali diatur. Dalam undang-undang tersebut pemerintah pusat memberikan kewenangan kepada daerah untuk memaksimalkan Pendapatan Asli Daerah (PAD) dengan cara memperluas basis pajak daerah (tax base) melalui pemungutan pajak-pajak tertentu yang tidak dipungut oleh pemerintah pusat. Selain itu, daerah juga diberikan dana perimbangan

14 yaitu dana yang berasal dari pemerintah pusat yang bersumber dari APBN.

Hubungan antara pemerintah pusat dan pemerintah daerah dalam menyelenggarakan asas desentralisasi terlihat pada gambar berikut:

Gambar. 2.1.

Pola Hubungan Antara Pemerintah Pusat dan Daerah

Sumber: Kementerian Keuangan 2016

Dalam pelaksanaan otonomi daerah, sumber keuangan yang berasal dari Pendapatan Asli Daerah (PAD) lebih penting dibandingkan dengan sumber-sumber di luar Pendapatan Asli Daerah (PAD), karena Pendapatan Asli Daerah (PAD) dapat dipergunakan sesuai dengan inisiatif daerah sedangkan bentuk pemberian pemerintah (non PAD) sifatnya lebih terikat. Penyelenggaraan pemerintahan daerah bersumber pada pendapatan daerah yang terdiri atas pendapatan asli daerah yang

Desentralisasi UU No.33 Tahun 2004 Keuangan UU No.23 Tahun 2014 Kewenangan Pusat Daerah Perluasan tax base Dana Perimbangan Pusat Daerah

Kewenangan yang luas, nyata, dan bertanggung jawab

15 selanjutnya disebut PAD, terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah, dan pendapatan daerah selain PAD terdiri dari dana perimbangan dan lain-lain pendapatan daerah yang sah.

2. Pendapatan Asli Daerah (PAD)

Berdasarkan Undang-undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dengan Pemerintah Daerah, PAD merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Pendapatan Asli Daerah (PAD) merupakan pendapatan yang dipungut daerah berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan (Ahmad Yani, 2013:52). Berikut ini merupakan sumber-sumber Pendapatan Daerah antara lain:

a. Pendapatan Asli Daerah 1) Pajak Daerah

Pajak daerah ialah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung

16 yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku.

2) Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

3) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan hasil yang diperoleh dari pengelolaan kekayaan yang terpisah dari pengelolaan APBD. Jika atas pengelolaan tersebut memperoleh laba, laba tersebut dapat dimasukkan sebagai salah satu sumber pendapatan asli daerah.

4) Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain PAD yang sah merupakan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan.

b. Dana Perimbangan

Berdasarkan Undang-undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, dana perimbangan merupakan pendanaan daerah yang

17 bersumber dari APBN. Dana perimbangan ditujukan kepada daerah untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah. Dana perimbangan terdiri dari:

1) Dana Bagi Hasil (DBH) merupakan dana yang bersumber dari pendapatan APBN yang dibagihasilkan kepada daerah berdasarkan angka presentase tertentu. DBH merupakan dana yang bersumber dari hasil pajak dan sumber daya alam. Dana bagi hasil yang bersumber dari pajak yaitu: (1) Pajak Bumi dan Bangunan (PBB) sektor perdesaan, perkotaan, perkebunan, dan kehutanan. (2) Bea Perolehan Atas Hak Tanah dan Bangunan (BPHTB) sektor perdesaan, perkotaan, perkebunan, pertambangan, dan kehutanan. (3) Pajak Penghasilan (PPh) wajib pajak orang pribadi dalam negeri. Sedangkan dana bagi hasil yang bersumber dari sumber daya alam yaitu: (1) Penerimaan kehutanan yang berasal dari iuran hak pengusahaan hutan (IHPH), provisi sumber daya hutan (PSDH), dan dana reboisasi yang dihasilkan dari wilayah daerah yang bersangkutan. (2) Penerimaan pertambangan umum yang berasal dari penerimaan iuran tetap (landrent) dan penerimaan iuran ekplorisasi (royalty) yang dihasilkan dari wilayah daerah

18 yang bersangkutan. (3) Penerimaan perikanan yang diterima secara nasional yang dihasilkan dari penerimaan pungutan pengusahaan perikanan dan penerimaan pungutan hasil perikanan. (4) Penerimaan pertambangan minyak yang dihasilkan dari wilayah daerah yang bersangkutan. (5) Penerimaan pertambangan gas alam yang dihasilkan dari wilayah daerah yang bersangkutan. (6) Penerimaan pertambangan panas bumi yang berasal dari penerimaan setoran bagian pemerintahan, iuran tetap dan iuran produksi yang dihasilkan dari wilayah daerah yang bersangkutan.

2) Dana Alokasi Umum (DAU) merupakan sejumlah dana yang dialokasikan kepada setiap Daerah Otonom (provinsi/kabupaten/kota) di Indonesia setiap tahunnya sebagai dana pembangunan. DAU merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

3) Dana Alokasi Khusus (DAK) merupakan dana yang bersumber dari pendapatan APBN yang dimaksudkan untuk mendanai kegiatan khusus yang menjadi urusan daerah dan merupakan prioritas nasional. Kegiatan khusus

19 yang ditetapkan oleh pemerintah mengutamakan kegiatan pembangunan dan/atau pengadaan dan/atau peningkatan dan/atau perbaikan sarana dan prasarana fisik pelayanan dasar masyarakat dengan umur ekonomis yang panjang. c. Lain-lain pendapatan daerah yang sah dalam UU No.32 Tahun

2004 merupakan pendapatan daerah selain PAD dan dana perimbangan, yang meliputi hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan pemerintah.

Dalam upaya meningkatkan PAD, daerah dilarang menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan dilarang menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor/ekspor (Ahmad Yani, 2013:52)

3. Pajak

Dalam suatu negara terdapat pemerintahan yang berperan mengatur seluruh kepentingan masyarakat dan dalam menjalankan roda pemerintahannya, diperlukan biaya yang jumlahnya sangat besar untuk memperlancar jalannya pemerintahan tersebut. Biaya itu berasal dari pendapatan-pendapatan pemerintah, yang salah satunya bersumber dari pajak.

Pajak menurut kamus besar Bahasa Indonesia adalah pungutan wajib, biasanya berupa uang yang harus dibayar oleh penduduk sebagai

20 sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang dan sebagainya.

Definisi pajak menurut Undang-undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 adalah pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Soemitro dalam Mardiasmo (2011:1) pajak adalah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal-balik yang langsung dapat ditunjukkan dan yang dipergunakan untuk membayar pengeluaran umum.

Dari beberapa definisi tentang pajak di atas, dapat disimpulkan bahwa pajak merupakan pungutan wajib yang dibayarkan oleh orang pribadi atau badan kepada Negara berdasarkan Undang-undang, yang bersifat memaksa dan digunakan untuk membiayai pengeluaran pemerintah.

Mardiasmo (2013:1) mengemukakan bahwa pajak memiliki unsur-unsur sebagai berikut:

a. Iuran dari rakyat kepada negara. Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

21 b. Berdasarkan Undang-Undang. Pajak dipungut berdasarkan atau

dengan kekuatan undang-undang serta aturan pelaksanaannya. c. Tanpa jasa timbal atau kontraprestasi dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah. d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran pengeluaran yang bermanfaat bagi masyarakat luas.

Fungsi pajak menurut Fidel (2010:6) terbagi atas dua, yaitu sebagai berikut.

a. Fungsi Budgetair (penerimaan)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya, baik pengeluaran rutin maupun pengeluaran pembangunan.

b. Fungsi Regulerand (mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang ekonomi dan sosial. Contohnya adalah:

1) pajak yang tinggi dikenakan terhadap minuman keras dengan tujuan untuk mengurangi konsumsi minuman keras;

2) tarif pajak untuk ekspor sebesar 0% dengan tujuan untuk mendorong ekspor produk Indonesia di pasaran dunia.

22 3) sebagai alat untuk mencapai tujuan-tujuan tertentu yang

letaknya di luar bidang keuangan.

Adapun Pengelompokan Pajak menurut (Mardiasmo, 2013:5-6) sebagai berikut:

a. Menurut Golongannya

1) Pajak langsung, yaitu pajak yang harus di tanggung sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya pajak penghasilan.

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contohnya pajak pertambahan nilai.

b. Menurut Sifatnya

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan dari wajib pajak. Contohnya pajak penghasilan 2) Pajak Objektif, yaitu pajak yang berpangkal pada

objeknya, tanpa memperhatikan keadaan dari wajib pajak. Contoh pajak pertambahan nilai dan pajak penjualan atas barang mewah.

c. Menurut Lembaga Pemungutannya

1) Pajak Pusat, yaitu pajak .yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga

23 negara. Contoh pajak penghasilan, pajak pertambahan nilai dan pajak penjualan atas barang mewah, pajak bumi dan bangunan, dan bea materai.

2) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Adapun asas-asas pemungutan pajak menurut Fidel (2010:7-10) dapat dikelompokkan sebagai berikut:

a. Equality (asas persamaan), yaitu menekankan warga Negara atau wajib pajak seharusnya memberikan sumbangannya kepada Negara sebanding dengan kemampuan mereka masing-masing, yaitu sehubungan dengan keuntungan yang mereka terima di bawah perlindungan Negara.

b. Certainty (asas kepastian), yaitu bahwa penekanannya kepastian hukum sangat dipentingkan dalam hal subjek atau objek pajaknya. Dengan demikian, bagi wajib pajak harus jelas dan pasti tentang waktu, jumlah, dan cara pembayaran pajaknya.

c. Convenience (asas menyenangkan), yaitu ketika dilakukan pemungutan pajak selayaknya dilakukan pada saat menyenangkan bagi wajib pajak.

d. Economy (asas efisiensi), yaitu menekankan bahwa biaya pemungutan pajak tidak boleh lebih dari hasil pajak yang

24 diterima, misalnya pemungutan pajak harus disesuaikan dengan kebutuhan anggaran belanja Negara.

Dalam memungut pajak, ada beberapa sistem dalam pemungutannya dan sistem-sistem tersebut antara lain (Waluyo, 2011:17):

a. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang. Ciri-ciri official assessment system adalah sebagai berikut:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada pemerintah.

2) Wajib pajak bersifat pasif.

3) Uang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh pemerintah.

b. Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan diri sendiri besarnya pajak yang harus dibayar.

c. With holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh wajib pajak. Agar

25 pemungutan pajak tidak menimbulkan hambatan, maka pemungutan pajak harus memenuhi syarat sebagai berikut (Mardiasmo, 2013:2-3):

1) Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil, baik menurut Undang-undang maupun dalam pelaksanaan yaitu mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing dan dalam pelaksanaannya yaitu dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

2) Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis)

Di Indonesia, pajak diatur dalam Undang-undang Dasar 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

3) Tidak mengganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

26 4) Pemungutan pajak harus efisien (Syarat Finansial)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

5) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

4. Pajak Daerah

Pajak daerah merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah (Ahmad Yani:2013:52).

Pajak Daerah adalah sumbangan wajib dari masyarakat kepada pemerintah Daerah yang di manfaatkan untuk membiayai kepentingan atau bahkan kegiatan pemerintah Daerah dan dipungut berdasarkan Undang-Undang serta berperilaku memaksa, dan tidak ada prestasi langsung yang diberikan. (UU No.28 Tahun 2009).

Pajak daerah merupakan sumber penerimaan yang paling besar dalam pendapatan daerah disamping retribusi daerah, dan diharapkan mampu menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan

27 pembangunan daerah dalam rangka meningkatkan kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi daerah, atau dengan kata lain mampu mengatur dan mengurus rumah tangganya sendiri.

Dalam melaksanakan otonomi daerah, pemerintah daerah kabupaten/kota diberi kewenangan untuk memungut beberapa jenis pajak sesuai dengan Undang-Undang No. 28 Tahun 2009 pasal 2. Jenis-jenis pajak daerah antara lain:

a. Pajak Hotel

Pajak Hotel merupakan pajak yang dipungut oleh pemerintah daerah atas pelayanan yang disediakan oleh hotel. Hotel adalah bangunan atau tempat yang menyediakan jasa penginapan atau peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari sepuluh.

b. Pajak Restoran

Pajak Restoran adalah pajak yang dipungut oleh pemerintah daerah atas pelayanan yang disediakan oleh restoran. Restoran adalah bangunan atau tempat yang menyediakan makanan dan/atau minuman dengan dipungut bayaran, yang termasuk rumah makan, kafetaria, kantin, warung, bar, jasa boga/katering, dan sejenisnya. c. Pajak Hiburan

28 Pajak Hiburan adalah pajak yang dipungut oleh pemerintah daerah atas penyelenggaraan suatu daerah. Hiburan adalah semua jenis pertunjukan, permainan, dan keramaian dengan nama dan bentuk apapun yang ditonton dan dinikmati oleh setiap orang dengan dipungut bayaran oleh pemerintah daerah

d. Pajak Reklame

Pajak Reklame adalah pajak yang dipungut oleh pemerintah daerah atas penyelenggaraan reklame. Reklame adalah benda, alat, atau media yang bentuk susunan dan corak ragamnya dirancang untuk tujuan komersial yang dipergunakan untuk memperkenalkan, menganjurkan, mempromosikan, memuji, dan menarik perhatian umum terhadap barang, jasa, orang, atau badan yang dapat dilihat, didengar, dirasakan dan dinikmati oleh umum.

e. Pajak Penerangan Jalan

Pajak Penerangan Jalan adalah pajak yang dipungut oleh pemerintah daerah atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

f. Pajak Mineral Bukan Logam dan Batuan

Pajak Mineral Bukan Logam dan Batuan adalah pajak yang dipungut oleh pemerintah daerah atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam dan/atau permukaan bumi untuk dimanfaatkan. Mineral Bukan Logam dan Batuan adalah mineral bukan logam dan batuan sebagaimana

29 dimaksud di dalam peraturan perundang-undangan di bidang mineral dan batubara.

g. Pajak Parkir

Pajak Parkir adalah pajak yang dipungut oleh pemerintah daerah atas penyelenggaraan tempat parkir diluar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garansi kendaraan bermotor yang memungut biaya. Parkir adalah kendaran tidak bergerak suatu kendaraan yang bersifat sementara.

h. Pajak Air Tanah

Pajak Air Tahah adalah pajak yang dipungut oleh pemerintah daerah atas pengambilan dan/atau pemanfaatan air tanah. Air Tanah adalah air yang terdapat dalam tapisan tanah atau batuan dibawah permukaan tanah.

i. Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak yang dipungut oleh pemerintah daerah atas kegiatan pengembalian dan/atau pengusahaan sarang burung walet. Burung Walet adalah burung yang berasal dari keluarga Apodidae. Apodidae diambil dari bahasa Yunani kuno, yaitu apous yang berarti tanpa kaki. Hal ini disebabkan burung walet memiliki kaki yang sangat pendek, selain

30 itu burung walet juga jarang berdiri ditanah, burung walet lebih suka bergelantung di permukaan yang tegak lurus.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak yang dipungut oleh pemerintah daerah atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kabupaten/kota. Bangunan adalah konstruksi teknis yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman dan/atau laut.

k. Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) merupakan pajak yang dikenakan atas perolehan hak atas tanah dan bangunan. Hak atas tanah dimaksud adalah hak milik, hak guna usaha, hak guna bangunan, hak pakai, hak milik atas satuan rumah susun, dan hak pengelolaan.

Adapun Pajak Provinsi terdiri dari:

31 Pajak Kendaraan Bermotor dan Kendaraan di Atas Air merupakan pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor dan kendaraan di atas air

b. Bea Balik Nama Kendaraan Bermotor

Bea Balik Nama Kendaraan Bermotor merupakan pajak atas penyerahan hak milik kendaraan bermotor

c. Pajak Bahan Bakar Kendaraan Bermotor

Pajak Bahan Bakar Kendaraan Bermotor merupakan pajak atas bahan bakar yang disediakan atau dianggap digunakan untuk kendaraan bermotor

d. Pajak Air Permukaan

Pajak Air Permukaan merupakan pajak atas pengambilan dan pemanfaatan air bawah tanah dan air permukaan untuk digunakan bagi orang pribadi atau badan kecuali untuk keperluan dasar rumah tangga dan keperluan rakyat.

e. Pajak Rokok

Pajak Rokok merupakan pajak yang dipungut atas cukai rokok oleh pemerintah.

Tidak semua pajak daerah yang ada di atas dipungut oleh suatu daerah, karena jika potensi suatu daerah kurang memadai maka suatu daerah boleh tidak memungut pajak daerah sesuai dengan kebijakan daerah yang telah ditetapkan oleh Peraturan Daerah. Gabungan pajak untuk daerah provinsi dan pajak untuk daerah kabupaten/kota dapat

32 ditetapkan apabila suatu daerah setingkat dengan daerah provinsi, akan tetapi tidak terbagi dalam daerah kabupaten/kota otonom contohnya Daerah Khusus Ibukota Jakarta. Meskipun beberapa jenis pajak daerah sudah ditetapkan dalam Undang-Undang Nomor 34 Tahun 2000, daerah kabupaten/kota diberi peluang dalam menggali potensi sumber-sumber keuangannya dengan menetapkan jenis pajak selain yang telah ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan dan sesuai dengan aspirasi masyarakat.

Menurut (Ahmad Yani:2013:53) kriteria pajak daerah selain yang ditetapkan UU bagi Kabupaten/Kota adalah:

a. Bersifat pajak dan bukan retribusi;

b. Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah kabupaten/kota yang bersangkutan;

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum;

d. Objek pajak bukan merupakan objek pajak provinsi dan/atau objek pajak pusat;

e. Potensinya memadai;

f. Tidak memberikan dampak ekonomi yang negatif;

g. Memerhatikan aspek keadilan dan kemampuan masyarakat; dan h. Menjaga kelestarian lingkungan.

33 Besaran tarif yang berlaku untuk pajak daerah kabupaten/kota ditetapkan dengan peraturan daerah, namun besarannya tidak boleh lebih tinggi dari tarif maksimum yang telah ditentukan dalam UU tersebut.

Untuk menilai berbagai pajak daerah, para ahli menggunakan serangkaian tolak ukur. Nick Devas (1998:61) menggunakan lima ukuran dalam menilai pajak daerah, diantaranya:

a. Hasil (yield), yaitu hasil suatu pajak apakah memadai atau tidak dikaitkan dengan berbagai layanan yang dibiayainya.

b. Keadilan (equity), dasar pajak dan kewajiban membayar pajak harus jelas dan tidak sewenang-wenang. Pajak tersebut harus adil secara vertikal yang artinya harus sesuai dengan tingkatan kelompok masyarakat dan adil secara horizontal artinya berlaku sama bagi setiap anggota kelompok masyarakat sehingga tidak ada yang kebal pajak.

c. Daya Guna Ekonomi (economy efficiency), yaitu pajak hendaknya mendorong atau setidak-tidaknya tidak menghambat penggunaan sumber daya secara berdaya guna dalam kehidupan ekonomi.

d. Kemampuan Melaksanakan (ability to implement), artinya suatu pajak haruslah dapat dilaksanakan, dari sudut kemauan politik dan kemauan tata usaha.

e. Kecocokan Sebagai Sumber Penerimaan Daerah (suitability as

allocation revenue source), yaitu pajak haruslah jelas kepada daerah

34 sedapat mungkin sama dengan tempat akhir beban pajak, pajak tidak mudah dihindari dengan cara memindahkan objek pajak dari suatu daerah ke daerah lain untuk mencapai tujuan tertentu yang berbeda di luar sektor keuangan negara/daerah, dan biasanya fungsi ini sering digunakan oleh pihak swasta.

5. Pajak Reklame

Pajak reklame merupakan pajak atas penyelenggaraan reklame, yaitu benda, alat, perbuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersial, digunakan untuk memperkenalkan, menganjurkan, atau memujikan barang, jasa, atau orang ataupun untuk menarik perhatian umum kepada suatu barang, jasa, atau orang yang ditempatkan atau dapat dilihat, dibaca, atau didengar dari suatu tempat oleh umum kecuali yang dilakukan oleh pemerintah (Ahmad Yani:2013:57).

Sedangkan yang dimaksud dengan reklame menurut Perda Nomor 12 Tahun 2011 Tentang Penyelenggaraan Reklame, reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.

35 a. Objek Pajak Reklame

Objek Pajak Reklame adalah semua penyelenggara reklame (Ahmad Yani:2013:57). Penyelenggaraan reklame yang ditetapkan menjadi objek pajak reklame berdasarkan Undang-undang antara lain:

1) Reklame papan/billboard adalah reklame yang terbuat dari papan kayu, calli brete, vinyle termasuk seng atau bahan lain yang sejenis dipasang atau digantungkan atau dipasang pada bangunan, halaman, di atas bangunan.

2) Reklame megatron/videotron/Large Emitting Diode (LED) adalah reklame yang menggunakan layar monitor besar berupa program reklame atau iklan bersinar dengan gambar dan atau tulisan berwarna yang dapat berubah-ubah terprogram dan difungsikan dengan tenaga listrik.

3) Reklame kain adalah reklame yang diselenggarakan dengan menggunakan bahan kain, termasuk kertas, plastik, karet atau bahan lain yang sejenis dengan itu.

4) Reklame melekat (stiker) adalah reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta untuk ditempelkan, dilekatkan, dipasang, digantungkan pada suatu benda dengan ketentuan luasnya tidak lebih dari 200 cm2 (dua ratus sentimeter persegi) per lembar.

36 5) Reklame selebaran adalah reklame yang berbentuk lembaran

lepas, diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta dengan ketenluan tidak untuk ditempelkan, dilekatkan, dipasang, digantungkan pada suatu benda lain.

6) Reklame berjalan/kendaraan adalah reklame yang ditempatkan atau ditempelkan pada kendaraan yang diselenggarakan dengan mempergunakan kendaraan atau dengan cara di bawa oleh orang.

7) Reklame udara adalah reklame yang diselenggarakan di udara dengan menggunakan gas, laser, pesawat udara atau alat lain yang sejenis.

8) Reklame suara adalah reklame yang diselenggarakan dengan menggunakan kata-kata yang diucapkan atau dengan suara yang ditimbulkan dari atau oleh perantaraan alat.

9) Reklame film/slide adalah reklame yang diselenggarakan dengan cara menggunakan klise berupa kaca alau film, atau bahan-bahan yang sejenis, sebagai alat untuk diproyeksikan dan atau dipancarkan pada layar atau benda lain di dalam ruangan. 10) Reklame peragaan adalah reklame yang dselenggarakan dengan

cara memperagakan suatu barang dengan atau tanpa disertai suara.

11) Reklame apung adalah reklame yang diselenggarakan dengan cara terapung di permukaan air.

37 Berikut ini adalah yang tidak termasuk sebagai objek pajak reklame berdasarkan Perda Nomor 12 Tahun 2011 Tentang Penyelenggaraan Reklame adalah :

1) reklame yang diselenggarakan oleh Pemerintah Daerah;

2) penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan, dan sejenisnya;

3) label/merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainnya;

4) nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal usaha atau profesi tersebut yang luasnya, tidak melebihi 1 m2 (satu meter persegi), ketinggian maksimum 15 meter dengan jumlah reklame terpasang tidak lebih dari satu buah;

5) penyelenggaraaan reklame yang semata-mata memuat nama tempat ibadah dan tempat panti asuhan;

6) penyelenggaraan reklame yang sema-mata mengenal pemilikan dan/atau peruntukan tanah, dengan ketentuan luasnya tidak melebihi 1 m2 (satu meter persegi) dan diselenggarakan di atas tanah tersebut kecuali reklame produk;

7) diselenggarakan oleh perwakilan diplomatik, perwakilan konsulat, perwakilan PBB serta badan khususnya

badan-38 badan atau lembaga organisasi nternasional pada lokasi badan-badan dimaksud.

b. Wajib Pajak Penyelenggaraan Reklame

Subjek pajak reklame merupakan orang pribadi atau badan yang menggunakan reklame sedangkan wajib pajaknya adalah:

1) Wajib Pajak Reklame adalah orang pribadi atau badan yang menyelenggarakan reklame

2) Dalam hal reklame yang diselenggarakan sendiri secara langsung oleh orang pribadi atau badan, wajib pajak reklame adalah orang pribadi atau badan tersebut.

3) Dalam hal reklame yang diselenggarakan melalui pihak ketiga, pihak ketiga tersebut menjadi wajib pajak reklame.

Sesuai dengan peraturan perundang-undangan yang mengatur tentang pajak reklame, tarif pajak reklame yang dikenakan atas objek reklame adalah paling tinggi 25% (dua puluh lima persen) dari nilai sewa reklame dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan kepada pemerintah kabupaten/kota untuk menetapkan tarif sesuai dengan kondisi masing-masing daerah.

c. Kawasan Penyelenggaraan Reklame

Kawasan adalah ruang yang merupakan kesatuan geografis beserta segenap unsur yang terkait dengan batas dan sistemnya

39 ditentukan berdasarkan aspek fungsional serta memiiki ciri tertentu. Dalam penyelenggaraan reklame, ada beberapa macam kawasan yang diperbolehkan dan tidak dipasang reklame, beberapa kawasan tersebut antara lain:

1) Kawasan Tanpa Penyelenggaraan Reklame aelalah kawasan yang tidak diperkenankan untuk penyelenggaraan reklame, hanya semata-mata nama pengenal usaha atau nama profesi, nama gedung atau identitas perusahaan termasuk logo yang beraktivitas di dalamnya dan reklame komersial yang perletakannya pada halte/ shelter

2) Kawasan Kendali Ketat adalah kawasan untuk penye1enggaraan reklame yang titik-titik lokasi dan ukuran media atau bidang reklamenya dikendalikan dengan batasan jumlah titik, bentuk maupun ukurannya

3) Kawasan Kendali Sedang adalah kawasan untuk penyelenggaraan reklame yang titik lokasi, bentuk, dan ukuran media atau bidang reklame disesuaikan dengan penataan ruang kota

4) Kawasan Kendali Rendah adalah kawasan untuk penyelenggaraan reklame yang titik lokasi, bentuk dan ukuran media atau bidang reklame dikendalikan dengan rendah dan disesuaikan dengan penataan ruang kota

40 5) Kawasan Khusus adalah kawasan untuk penyelenggaraan

reklame pada areal Pemerintah dan Pemerintah Daerah yang dikerjasamakan dengan pihak ketiga, dengan jumlah titik, bentuk dan ukuran media atau bidang reklame disesuaikan dengan penataan ruang kota.

6) Kawasan Ruang Interchange adalah suatu kawasan ruang bebas, yang berada di dalam lingkup suatu interchange dengan batasan jumlah tilik, bentuk dan ukuran media atau bidang reklame disesuaikan dengan penataan ruang kota

d. Dasar Pengenaan Tarif dan Cara Perhitungan Pajak Reklame

Berdasarkan Undang-undang nomor 28 tahun 2009 pasal 49-51 tentang pajak dan retribusi daerah, dasar Pengenaan Pajak Reklame yang selanjutnya disebut Nilai Sewa Reklame (NSR) yaitu dasar pengenaan pajak yang digunakan sebagai salah satu faktor dalam penghitungan pajak reklame.

Besarnya pajak reklame dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Berdasarkan Peraturan Daerah No.12 Tahun 2011 tentang penyelenggaraan reklame, DKI Jakarta menetapkan tarif pajak reklame sebesar 25%. Secara umum, perhitungan pajak reklame adalah sebagai berikut:

𝑃𝑎𝑗𝑎𝑘 𝑇𝑒𝑟𝑢𝑡𝑎𝑛𝑔 = 𝑇𝑎𝑟𝑖𝑓 𝑝𝑎𝑗𝑎𝑘 × 𝐷𝑎𝑠𝑎𝑟 𝑃𝑒𝑛𝑔𝑒𝑛𝑎𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 = 𝑇𝑎𝑟𝑖𝑓 𝑃𝑎𝑗𝑎𝑘 × 𝑁𝑆𝑅

41 Pada dasarnya, perhitungan NSR Pajak reklame setiap daerah bebeda-beda, untuk penyelenggaraan reklame di DKI Jakarta, NSR dihitung dengan mempertimbangkan hal-hal berikut ini (Perda Nomor 12 Tahun 2011):

1) Reklame yang diselenggarakan oleh pihak ketiga, NSR ditetapkan berdasarkan nilai kontrak reklame

2) Reklame yang diselenggarakan sendiri, NSR dihitung dengan memperhatikan faktor-faktor:

a) Jenis Reklame

b) Bahan yang digunakan

c) Lokasi Penempatan (Nilai Strategis Lokasi). Lokasi peletakan reklame menurut kelas jalan adalah sebagai berikut :

1) Protokol A; 2) Protokol B; 3) Protokol C; 4) Ekonomi Kelas I; 5) Ekonomi Kelas II; 6) Ekonomi Kelas III; 7) Lingkungan. d) Waktu

42 f) Jumlah, banyaknya kuantitas reklame yang terpasang

dalam satuan lembar

g) Ukuran media reklame, adalah ukuran dalam satuan luas/m2 atau cm2 media reklame yang terpasang.

Dalam hal NSR yang tidak diketahui, atau dianggap tidak wajar, maka NSR ditetapkan dengan menggunakan faktor-faktor sebagaimana yang telat disebutkan di atas.

Cara perhitungan Nilai Sewa Reklame dilakukan dengan menggunakan rumus atau formula yang ditetapkan dalam peraturan daerah tentang pajak reklame. Sementara itu, penjabaran rumus atau formula beserta hasil perhitungan Nilai Sewa Reklame ditetapkan dengan peraturan kepala daerah. Untuk penyelenggaraan reklame di Provinsi DKI Jakarta, perhitungan NSR dijelaskan pada tabel 2.1 di bawah ini.

Tabel 2.1.

Perhitungan NSR Untuk Jenis Reklame

Papan/Billboard/Videotron/LED/Kain dan sejenisnya Jenis Reklame Lokasi penempatan Luas Reklame (M2) Jumlah Reklame Jangka Waktu Penyelenggaraan Tarif Kelas Jalan Papan/Bi llboard/ Videotro n/LED dan sejenisny a

Protokol A 1M2 1 Buah 1 Hari 25.000 Protokol B 1M2 1 Buah 1 Hari 20.000 Protokol C 1M2 1 Buah 1 Hari 15.000

Ekonomi Kelas I 1M 2 1 Buah 1 Hari 10.000 Ekonomi Kelas II 1M 2 1 Buah 1 Hari 5.000 Ekonomi Kelas III 1M 2 1 Buah 1 Hari 3.000

Lingkungan 1M2 1 Buah 1 Hari 2.000

43 Untuk reklame jenis LED, terdapat penambahan dalam menghitung NSR yaitu dengan menambah perhitungan jumlah durasi penayangan per 30 detik/jam/hari. Selain itu, tarif kelas jalan juga ditentukan berdasarkan pengelompokan luas bidang reklame LED, sebagaimana diatur dalam Pergub No.27 Tahun 2014 sebagai berikut:

Tabel 2.2.

Tarif Kelas Jalan Berdasarkan Pengelompokan Luas Bidang Reklame LED/Megatron/Videotron dan Sejenisnya

Ukuran Lokasi Penempatan Protokol A Protokol B Protokol C Ekonomi Kelas I Ekonomi Kelas II Ekonomi Kelas III Lingk ungan S.d 8 M2 10.000 8.000 6.000 4.000 2.000 1.500 800 8-16 M2 12.500 10.000 7.500 5.000 2.500 1.750 1.000 16-24 M2 15.000 12.000 9.000 6.000 3.000 2.000 1.200 24-32 M2 17.500 14.000 10.500 7.000 3.500 2.250 1.400 32-50 M2 20.000 16.000 12.000 8.000 4.000 2.500 1.600 50-100M2 22.500 18.000 13.500 9.000 4.500 2.750 1.800 >100 M2 800 1.000 1.200 1.400 1.600 1.800 2.000 Sumber: Pergub Nomor 27 Tahun 2014 (data diolah), 2016

e. Dasar Hukum Pemungutan Pajak Reklame

Pemungutan Pajak Reklame di Indonesia saat ini didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait. Dasar pemungutan Pajak Reklame pada suatu kabupaten atau kota (Siahaan, 2013:383) adalah sebagai berikut:

1) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

2) Undang-Undang Nomor 34 Tahun 2000 yang merupakan perubahan atas Undang-Undang Nomor 18 Tahun 1987 tentang Pajak Daerah dan Retribusi Daerah.

44 3) Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak

Daerah.

4) Peraturan daerah kabupaten/kota yang mengatur tentang Pajak Reklame.

5) Keputusan bupati/walikota yang mengatur tentang Pajak Reklame sebagai aturan pelaksanaan peraturan daerah tentang Pajak Reklame pada kabupaten/kota dimaksud.

6. Potensi Pajak Reklame

Definisi potensi menurut Kamus Bahasa Indonesia (2008:1207) adalah daya kekuatan, kemapuan, kesanggupan. Potensi adalah kemampuan dari diri seseorang atau hal lain yang dapat digali dan atau bahkan dikembangkan (Prakosa, 2005:42). Menurut Mardiasmo dan Makhfatih (2000:8) potensi pajak sangat menentukan besarnya pajak daerah yang dapat dipungut, dengan demikian besarnya potensi pajak perlu diketahui untuk menetapkan besarnya target penerimaan pajak pada suatu periode.

Menurut Davey dalam Rahayu (2011:36-37), terdapat empat kiteria untuk menilai potensi pajak daerah, antara lain:

a. Kecukupan dan elastisitas

Adalah kemampuan untuk menghasilkan tambahan pendapatan agar dapat menutup tuntutan yang sama atas kenaikan

45 pengeluaran pemerintah dan dasar pengenaan pajaknya berkembang secara otomatis.

b. Keadilan

Pengeluaran pemerintah harus dipikul oleh semua golongan masyarakat sesuai dengan kekayaan dan kesanggupan masing-masing golongan.

c. Kemampuan administrasi

Bahwa waktu yang diberikan dan biaya yang dikeluarkan dalam menetapkan dan memungut pajak sebanding dengan hasil yang mampu di capai

d. Kesepakatan politis

Diperlukan dalam pengenaan pajak, penetapan struktur tarif, memutuskan siapa yang harus membayar, dan bagaimana pajak tersebut ditetapkan dan memberikan sanksi bagi yang melanggarnya.

Dalam hal pajak reklame yang diselenggarakan daerah, potensi pajak reklame dapat dilihat berdasarkan banyaknya jumlah objek reklame yang ada dikalikan dengan dasar pengenaan pajak yang ditetapkan berdasarkan peraturan daerah. Perhitungan potensi ini nantinya akan memudahkan perencanaan dan mengendalikan pelaksanaan pemungutan pajak tersebut. Potensi pajak reklame di Provinsi DKI Jakarta merupakan hasil pendataan Dinas Pelayanan Pajak