TUGAS AKHIR

ANALISIS MODAL KERJA DALAM MENINGKATKAN LABA BERSIH PADA PT. PERKEBUNAN NUSANTARA II (PERSERO)

TANJUNG MORAWA

OLEH:

FERRA SILVIA NST 152101045

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

1

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, pengalaman, kekuatan dan kesempatan kepada peneliti sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul

“Analisis Modal Kerja Dalam Meningkatkan Laba Bersih Pada PT.

Perkebunan Nusantara II Tanjung Morawa”. Tugas Akhir ini merupakan syarat wajib bagi setiap mahasiswa agar dapat menyelesaikan Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam Penelitian Tugas Akhir ini, Peneliti banyak mendapat bimbingan dan arahan dari berbagai pihak sehingga pada kesempatan ini Peneliti ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli,SE.,MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung,M.Si., selaku Ketua Program Studi Diploma III Keuangan serta Dosen Penguji pada Tugas Akhir saya.

3. Ibu Yasmin Chairunisa Muchtar,SP.,MBA., selaku Sekeretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Liasta Ginting, SE, M.Si selaku Dosen Pembimbing yang selalu memberikan saran-saran serta petunjuk dan bimbingan kepada Peneliti.

5. Seluruh Dosen Pengajar dan Pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Teristimewa kepada kedua orang tua Peneliti, yaitu Ayahanda tercinta Adnan Nst dan Ibunda tercinta Tri Murni Lubis yang telah memberikan

iii

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

1.5 Jadwal Kegiatan ... 6

1.6 Sistematika Penelitian ... 6

BAB II PROFIL PERUSAHAAN ... 8

2.1 Sejarah Perusahaan... 8

2.2 Visi dan Misi Perusahaan ... 10

2.3 Struktur Organisasi ... 12

2.4 Job Description ... 14

2.5 Jaringan Usaha Kegiatan ... 18

2.6 Kinerja Usaha Terkini ... 20

2.7 Rencana Kegiatan... 21

BAB III PEMBAHASAN ... 24

3.1 Analisis Modal Kerja Dalam Meningkatkan Laba Bersih Pada PT. Perkebunan Nusantara II Tanjung Morawa ... 24

3.2 Modal Kerja Dalam Meningkatkan Laba Bersih ... 24

3.3 Modal Kerja Dalam Meningkatkan Laba Bersih PT Perkebunan Nusantara II Tanjung Morawa Medan ... 46

BAB IV PENUTUP ... 50

4.1 Kesimpulan ... 50

4.2 Saran ... 51

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jadwal Penelitian Tugas Akhir... 6 3.1 Data Modal Kerja Bersih PTPN II Tanjung Morawa ... 38 3.2 Data Laba Bersih PTPN II Tanjung Morawa ... 40

v

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Struktur Organisasi PT. Perkebunan Nusantara II ... 13 4.1 Grafik Modal Kerja ... 38 4.2 Grafik Laba Bersih ... 41

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pada dasarnya setiap perusahaan, baik perusahaan dagang, industri, maupun jasa mempunyai tujuan untuk memperoleh laba yang optimal. Laba (profit) adalah selisih jumlah yang dikeluarkan untuk membeli sumber daya yang

menghasilkan produk atau jasa tersebut dengan penerimaan hasil dari penjualannya. Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk memulai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi.

Suatu perusahaan yang mempunyai earning (laba) yang stabil akan selalu dapat memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal asing. Sebaliknya perusahaan yang mempunyai laba yang tidak stabil akan menanggung resiko tidak dapat membayar beban bunga atau tidak dapat membayar angsuran-angsuran utangnya pada tahun-tahun atau keadaan yang buruk, sehingga dapat memperkecil pendapatan.

Usaha untuk memperoleh keuntungan, modal kerja dalam suatu perusahaan harus dikelola dengan baik. Modal kerja tersebut harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran untuk kegiatan operasi perusahaan sehari-hari. Dengan adanya modal kerja yang cukup akan menguntungkan bagi perusahaan karena di samping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis dan efisien perusahaan tidak mengalami kesulitan keuangan.

2

Menurut Soemarso (2010:234) menyatakan bahwa laba bersih merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua beban dan kerugian. Adapun Faktor-faktor yang akan mempengaruhi dalam peningkatan laba bersih suatu perusahaan adalah meliputi pertumbuhan penjualan, perputaran aktiva, current ratio, beban-beban operasional, tingkat hutang dan modal.

(Munawir, 2010 : 64).

Pengelolaan modal kerja menentukan posisi keuangan perusahaan sehingga diperlukan keseimbangan dalam hal penyediaan dan penggunaannya.

Modal kerja merupakan dana yang digunakan untuk membiayai kegiatan operasional perusahaan, terutama yang memiliki jangka waktu pendek. Dan modal kerja diartikan dengan seluruh aktiva lancar atau setelah dikurangi dengan utang lancar. Tingkat perputaran modal kerja yang tinggi akibat adanya jumlah modal yang cukup dengan tingkat penjualan yang tinggi sehingga modal cepat kembali kebentuk semula yaitu kas dan piutang.

Komponen modal kerja yaitu kas, piutang, dan persediaan. Ketiga komponen modal kerja tersebut dapat dikelola dengan cara yang berbeda untuk memaksimalkan profitabilitas atau untuk meningkatkan pertumbuhan perusahaan.

Suatu perusahaan dikatakan dalam keadaan normal apabila perusahaan tersebut dapat beroperasi secara stabil dalam jangka waktu yang panjang.

Modal kerja haruslah memadai jumlahnya,tetapi harus dijaga agar modal kerja ini tidak sampai berlebihan. Manajemen perusahaan harus berhati-hati dalam membuat keputusan - keputusan mengenai mengenai modal kerja.sebab utama dari kegagalan perusahaan adalah tidak mencukupinya modal kerja

perusahaan, sebaliknya dengan adanya modal kerja yang berlebihan menunjukkan bahwa terdapat dana yang tidak produktif.

Modal kerja perusahaan diharapkan mampu menjalankan aktivitas perusahaan seperti membiayai operasidan juga memenuhi kewajiban perusahaannya. Dengan kata lain sebagian modal kerja harus disediakan untuk membayar kewajiban jangka pendeknya dan kemudian digunakan untuk membiayai operasi perusahaan dalam hal memperoleh laba.

Perkembangan PTPN II nasional yang rata-rata per tahun dapat mencapai 220 miliar batang. Salah satu masalah utama yang dihadapi pemilik perusahaan ialah menyediakan modal kerja yang diperlukan untuk menunjang kegiatan- kegiatan operasional perusahaan yang selalu mengalami perubahan dari periode yang satu ke periode berikutnya.

Dimana dapat diketahui modal kerja yang terjadi pada PTPN II juga pernah mengalami penurunan, bahkan memperoleh nilai negatif. Penurunan yang terjadi untuk modal kerja perusahaan menunjukkan bahwa perusahaan tidak mampu dalam mengelola asset lancarnya untuk dalam membayar utang lancarnya yang dimiliki perusahaan.

Modal kerja yang terlalu berlebihan menunjukkan bahwa adanya dana yang tidak produktif, dan hal ini akan menimbulkan kerugian bagi perusahaan karena adanya kesempatan perusahaan untuk memperoleh keuntungan telah disia- siakan, sebaliknya modal kerja perusahaan yang mengalami penurunan, menunjukkan bahwa perusahaan kurang mampu dalam membayar utang jangka pendeknya yang menimbulkan keuntungan perusahaan juga mengalami penurunan.

4

Untuk laba bersih perusahaan juga pernah mengalami penurunan, bahkan perusahaan ditahun 2015 sampai tahun 2017 mengalami kerugian. Penurunan yang terjadi untuk laba bersih perusahaan menunjukkan bahwa perusahaan tidak mampu dalam mencapai tujuannya, dimana tujuan perusahaan adalah untuk mendapatkan laba setinggi-tingginya, dan perusahaan dianggap tidak mampu dalam menjaga stabilitas finansialnya.

Pengggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan, namun tidak selalu penggunaan aktiva lancar diikuti dengan perubahan dan penurunan jumlah modal kerja yang dimiliki perusahaan. Misalnya penggunaan aktiva lancar untuk melunasi atau membayar hutang lancar, maka penggunaan aktiva ini tidak mengakibatkan penurunan jumlah modal kerja karena penurunan aktiva lancar tersebut diikuti atau diimbangi dengan penurunan hutang lancar dan jumlah yang sama.

Oleh karena alasan-alasan yang telah dikemukakan di atas, maka paper ini adalah : “Analisis Modal Kerja Dalam Meningkatkan Laba Bersih Pada PT.

Perkebunan Nusantara II Tanjung Morawa”

1.2 Rumusan Masalah

Perumusan masalah yang akan dibahas dalam paper ini sesuai dengan judul dan lokasi penelitian adalah

1. Mengapa modal kerja pada PT. Perkebunan Nusantara II Medan mengalami penurunan?

2. Mengapa laba bersih pada PT. Perkebunan Nusantara II Medan mengalami penurunan?

3. Bagaimana modal kerja dalam meningkatkan laba bersih pada PT.

Perkebunan Nusantara II Tanjung Morawa Medan?

1.3 Tujuan Penelitian

Suatu penelitian pada umunya dilaksanakan untuk menghasilkan atau memenuhi beberapa tujuan yang hendak dicapai. Agar penelitian ini menggambarkan keadaaan yang sebenarnya maka, perlu dibatasi pembahasannya agar lebih terarah, sehingga tujuan penelitian dapat sejalan dan konsisten dengan judul permasalahan penelitian. Tujuan dari penelitian ini adalah :

1. Untuk menganalisis penyebab terjadinya penurunan modal kerja pada PT.

Perkebunan Nusantara II Medan

2. Untuk menganalisis penyebab terjadinya penurunan laba bersih pada PT.

Perkebunan Nusantara II Medan

3. Untuk menganalisis modal kerja dalam meningkatkan laba bersih pada PT. Perkebunan Nusantara II Tanjung Morawa Medan

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini terdiri dari : 1. Bagi penulis

Penelitian ini bermanfaat untuk meningkatkan kemampuan dalam menulis dan berfikir dalam menganalisis suatu teori.

2. Bagi perusahaan

Sebagai masukan dan bahan pertimbangan dalam menentukan keputusan manajemen dan kebijaksanaan perusahaan terutama yang berkaitan dengan penggunaan modal dan laba perusahaan untuk menghasilkan

6

tingkat pengembalian investasi guna mencapai kinerja keuangan dan kinerja manajemen yang lebih baik di masa yang akan datang.

3. Bagi Pembaca

Diharapkan dapat dijadikan sebagai sumbangan bagi dunia ilmu pengetahuan agar dapat berguna bagi mereka yang memerlukannya, utamanya peneliti yang tertarik dengan judul ini.

1.5 Jadwal Kegiatan

Jadwal kegiatan dilakukan saat penulis melakukan tugas akhir di PT.

Perkebunan Nusantara II Tanjung Morawa Jalan Tanjung Morawa Km 16,5 Medan dalam kegiatan tugas kerja lapangan. Jadwal penelitian terdiri dari berbagai kegiatan yang sudah diberikan dalam proses tugas akhir. Kegiatan dimulai dari persiapan melaksanakan penelitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir, serta penyempurnaan tugas akhir.

No Kegiatan

Juli Agustus September

Minggu Ke Minggu Ke Minggu Ke I II III IV I II III IV I II III IV 1 Persiapan

2 Pengumpulan

Data

3 Penulisan

1.6 Sistematika Penelitian

Penulis membuat suatu perincian sederhana tentang isi dari masing- masing bab dalam tugas akhir ini yang disusun secara sistematis, sehingga uraian dapat lebih terarah. Agar hal ini dapat dicapai, maka pokok pembahasan dalam empat bab yaitu :

BAB I : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan mengenai latar belakang, permasalahan, maksud dan tujuan penelilitian, metode penelitian, serta sistematika penelitian.

BAB II : PROFIL PT. PERKEBUNAN NUSANTARA II

Pada bab ini akan diuraikan hasil penelitian pada perusahaan, antara lain sejarah singkat perusahaan, struktur organisasi perusahaan, struktur modal atau kepemilikan perusahaan, dan uraian tugas.

BAB III : PEMBAHASAN

Pada bab ini penulis akan mencoba menganalisis dan mengevaluasi data yang telah diperoleh dan dikumpulkan dari penelitian pada perusahaan, antara lain modal kerja, penggunaan modal kerja, laba bersih, pengelolaan atas modal kerja, pengelolaan atas laba bersih perusahaan tersebut.

BAB IV : PENUTUP

Bab ini merupakan bab terakhir dalam tugas akhir ini yang berisikan kesimpulan menurut penulis berdasarkan pembahasan pada bab-bab sebelumnya dan juga beberapa saran dari penulis.

8

BAB II

PROFIL PERUSAHAAN PTPN II TANJUNG MORAWA

2.1 Sejarah Perusahaan

PTPN II merupakan salah satu Badan Usaha Milik Negara (BUMN).

Sebelumnya perusahaan ini dikuasai oleh Verenigde Dely me (VDM) yang merupakan salah satu maskapai milik Belanda yang terbatas pada perkebunan tembakau deli dan setelah menjadi peralihan kekuasaan belanda kepada indonesia perusahaan ini dikenal dengan nama N.V. Deli maskapai (MODTHCHAPPY) yang berkantor pusat di Medan. Kemudian dengan peraturan pemerintah perusahaan ini diberi nama Perusahaan Negara Tembakau Deli (PPNTD-I).

Pabrik PKS Pagar Merbau direncanakan berdiri tahun 1974 oleh direksi PTP IX. Pembangunan pabrik dimulai dengan kapasitas 30 Ton TBS/jam yang semula direncanakan 50 Ton TBS/jam pada tahun 1975. Akhir November 1976 pembangunan pabrik selesai dilakukan. Sebagai langkah awal, dilakukan trial run, pemanasan perlahan – lahan, individual tes dan pembersihan. Awal Januari 1977 pabrik mulai beroperasi secara berangsur-angsur. Pada awal Februari 1977 pabrik mencapai kapasitas penuh (30 ton TBS/jam) dan dilanjutkan dengan commisioning pada akhir Februari 1977.

Soeharto, Bapak Presiden Republik Indonesia meresmikan secara simbolis Pabrik Kelapa Sawit Pagar Merbau pada tanggal 4 April 1977 dengan penandatanganan prasasti di perkebunan Adolina PTPN IV. PKS Pagar Merbau pada awalnya dikelola oleh PTP IX yang kemudian menjadi PTP Nusantara II

(Persero) yang dipimpin oleh seorang Administratur. Pada perkembangan selanjutnya dilakukan pemisahan antara kebun dan pabrik. Sesuai SKPTS Direksi PTP Nusantara II No.II/KPTS/R.3/1999, kebun dipimpin oleh Administratur dan pabrik dipimpin oleh seorang Manager pabrik.

Meskipun antara pabrik dengan kebun telah terjadi pemisahan, namun keduanya saling mendukung karena pengadaan persediaan bahan baku untuk diolah setiap harinya sebagian besar berasal dari kebun sendiri. Pada tahun 2015 PTPN II berubah menjadi anak perusahaan PTPN III dan tidak menjadi perusahaan persero lagi.

Pabrik kelapa sawit Pagar Merbau bergerak dalam bidang pengolahan Tandan Buah Sawit (TBS) menjadi minyak kelapa sawit dan kernel (inti sawit) dengan jenis produk CPO. Peningkatan permintaan akan produksi bahan mentah berupa minyak mentah kelapa sawit telah membuka peluang usaha untuk pengembangan industri hilir. Untuk pemasaran produk, PKS Pagar Merbau memasarkan produknya dengan cara melakukan penjualan secara partai besar.

Penjualan secara partai besar ini dilakukan oleh kantor pemasaran bersama yang bekerja sama dengan pusat pelelangan CPO Nasional di Jakarta.

Lokasi PKS Pagar Merbau terletak di antara kota Lubuk Pakam dan desa Galang. Lokasi pabrik dari kota Lubuk Pakam berjarak sekitar 4 km menuju desa Pagar Merbau II Kecamatan Lubuk Pakam Kabupataen Deli Serdang. Jarak tempuh dari kota Medan untuk mencapai pabrik ini adalah sekitar 19 km dan memakan waktu perjalanan 1,5 jam.

10

Hasil produksi seluruh PTPN yang bernaung dalam koordinator wilayah I, pemasarannya dikelola oleh Kantor Pemasaran Bersama (KPB). Untuk daerah pemasaran hasil produksi perkebunan yang dikelola oleh KPB dapat dibagi dua, yaitu daerah pemasaran dalam negeri dan daerah pemasaran luar negeri. Khusus untuk pemasaran dalam negeri, kegiatannya dilaksanakan oleh KPB kepada penyalur yang telah ditetapkan berdasarkan Surat Keputusan Menteri Perdagangan yang dijual ke pabrik minyak makan, mentega, kosmetik, dll. PKS

Pagar Merbau berada dibawah naungan PTPN II yang berpusat di Tanjung Morawa. Hasil produksi juga diekspor ke beberapa negara seperti India, Maroko, Vietnam, dll. PKS Pagar Merbau berada dibawah naungan PTPN II yang berpusat ditanjung morawa. Jadi semua hasil pengolahan dari pabrik ini yang akan dikirim ke KPB harus melalui perintah dari kantor dereksi (kandir). Pelanggan yang akan membeli CPO dan inti sawit berurusan dengan kantor direksi (Kandir) tajung morawa dan nantinya pihak kandir yang akan memerintahkan kepada PKS pagar merbau untuk mengeluarkan produksinya sebanyak yang dibutuhkan pelanggan.

Hasil produksi yang dikelola oleh KPB, berupa CPO dijual ke beberapa perusahaan besar seperti PT. Musim Mas, PT. Multi Nabati Asahan, dan PT.

Permata Hijau.

2.2 Visi dan Misi Perusahaan

Visi Perusahaan: Dari perusahaan perkebunan menjadi perusahaan multi usaha berdaya saing tinggi.

Sedangkan Misi Perusahaan :

1. Mengoptimalkan seluruh potensi sumber daya dan usaha

2. Memberikan kontribusi optimal

3. Menjaga kelestarian dan pertambahan nilai Dengan Tujuan Perusahaan :

1. Peningkatan kinerja operasional organisasi dan manajemen serta pemanfaatan peluang bisnis seoptimal mungkin, sehingga menjadi perusahaan perkebunan yang sustainable (berkelanjutan) berdaya saing, makmur dan menghasilkan laba sehingga dapat berperan dalam pembangunan daerah dan nasional serta dalam mensejahterakan karyawan.

2. Melaksanakan pembangunan dan pengembangan agribisnis sector perkebunan sesuai prinsip perusahaan yang sehat, kuat dan tumbuh dalam skala usaha yang ekonomis.

3. Meningkatnya posisi portofolio bisnis melalui perbaikan internal semua aspek sumber daya yang dimiliki PT Perkebunan Nusantara II.

4. Meningkatkan profitabilitas usaha pada kondisi unggulan serta mempertahankan dan meningkatkan sumbangan devisa di bidang perkebunan melalui peningkatan produksi sekaligus mendukung upaya peningkatan ekspor non migas, serta memelihara sumber daya alam dan lingkungan serta konservasi air dan tanah.

Dan Karakter dari perusahaan PTPN II adalah :

1. Pekerja keras.

2. Tangguh dan bertanggungjawab.

3. Sadar berbiaya.

4. Persaudaraan dan kebersamaan.

5. Taqwa dan berakhlak mulia.

12

6. Setia pada nusa bangsa

Sedangkan Budaya Perusahaan :

1. Kebenaran formal dan material melalui keteladanan, keterbukaan, kepercayaan, kejujuran, Mengutamakan keselarasan dan kebersamaan dalam meningkatkan produktivitas dan etos kerja.

2. Dalam setiap gerak langkah senantiasa mengedepankan konsultasi, komunikasi dan koordinasi.

3. Dalam menyelesaikan setiap tugas selalu melaksanakan dengan cepat, cekatan, cerdas, cermat dan menjaga citra.

4. Menghargai setiap hasil karya yang baik, memiliki rasa hormat dan santun dalam berprilaku.

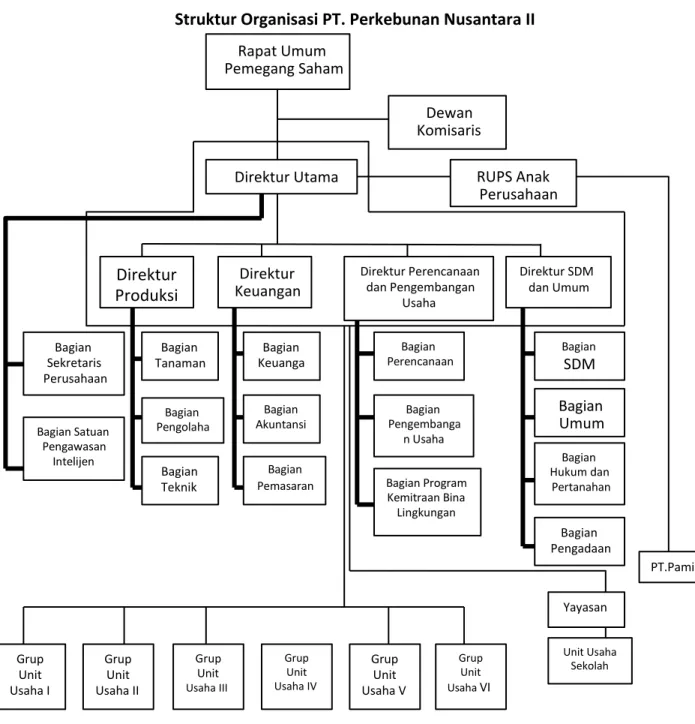

2.3 Struktur Organisasi Manajemen

Struktur organisasi merupakan bagian yang menggambarkan hubungan kerjasama antara dua orang atau lebih dengan tugas yang saling berkaitan untuk pencapaian suatu tujuan tertentu. PT. Perkebunan Nusantara II PKS Pagar Merbau telah berusaha menciptakan pengendalian intern yang sesuai dengan menyusun unit-unit kerja dan bagian-bagian. Struktur organisasi PT. Perkebunan Nusantara II PKS Pagar Merbau menggunakan struktur fungsional. Struktur organisasi dapat dilihat pada Gambar 2.1.

Struktur Organisasi PT. Perkebunan Nusantara II

Gambar 2.1 Struktur Organisasi PT. Perkebunan Nusantara II Keterangan:

Garis Komando Garis Staffing Garis Koordinasi

Direktur Perencanaan dan Pengembangan

Usaha

Rapat Umum Pemegang Saham

Dewan Komisaris

Direktur Utama RUPS Anak

Perusahaan

Direktur Produksi

Direktur SDM dan Umum

Direktur Keuangan

Bagian Sekretaris Perusahaan

Bagian Satuan Pengawasan Intelijen

Bagian Tanaman

Bagian Pengolaha

Bagian Teknik

Bagian Keuanga

Bagian Akuntansi

Bagian Pemasaran

Bagian Perencanaan

Bagian Pengembanga

n Usaha

Bagian Program Kemitraan Bina Lingkungan

Bagian

SDM Bagian Umum

Bagian Hukum dan Pertanahan

Bagian Pengadaan

Yayasan

Unit Usaha Sekolah

PT.Pamina

Grup Unit Usaha I

Grup Unit Usaha II

Grup Unit Usaha III

Grup Unit Usaha IV

Grup Unit Usaha V

Grup Unit Usaha VI

14

2.4 Job Description

1. Dewan Komisaris

Sesuai dengan Akte Nur Muhammad Dipo Nusantara Pua Upa SH No. 33 tanggal 13 Agustus 2008 pasal 15, Dewan Komisaris bertugas:

a. Melaksanakan pengawasan terhadap kebijakan Direksi dalam melaksanakan pengurusan perseroan.

b. Memberi Nasehat kepada Direksi termasuk pelaksanaan Rencana Jangka Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan.

c. Melakukan pengawasan atas pelaksanaan ketentuan-ketentuan Anggaran Dasar dan Keputusan Rapat Umum Pemegang Saham dan peraturan perundang-undangan yang berlaku.

Sesuai dengan surat Keputusan Direksi PT. Perkebunan II No.

II.0/KPTS/R.121/IX2007 tanggal 25 September 2007, maka ditetapkan Bagan Organisasi dan fungsi sebagai berikut:

2. Direktur Utama

Bertanggung jawab kepada Rapat Umum Pemegang Saham dan Dewan Komisaris

a. Direktur Produksi

Bertanggung jawab kedalam kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang mengelola bidang Tanaman, produksi, Teknik dan Teknologi Tanaman, Pengolahan Tanaman Tahunan dan sarana lainnya yang berkaitan dengan fungsinya.

b. Direktur Keuangan

Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada

Rapat Umum Pemegang Saham dan Dewan Komisaris, yang mengelola bidang Pengadaan, Keuangan dan Akuntansi.

c. Direktur SDM/Umum

Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum Pemegang Saham dan Dewan Komisaris, yang mengelola bidang pembinaan dan pengembangan Sumber Daya Manusia, masalah hubungan antar kerja dan sosial umum.

d. Direktur Pemasaran dan Renbang

Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang mengelola bidang tanaman semusim, Teknik dan Teknologi Tanaman Semusim, pemasaran dan pengembangan.

e. Bagian Sekretariat

Berfungsi sebagai pembantu Direksi di bidang-bidang yang berhubungan administrasi Sekretariat Direksi dan masalah Protokol serta Humas.

f. Bagian Satuan Pengawasan Intern

Membantu Direktur Utama dalam mengadakan penilaian atas sistem pengendalian pengelolaan (manajemen) dan pelaksanaannya di bidang- bidang Tanaman, Teknik/tekonolgi, Keuangan, Personalia dan Umum, Pemasaran dan Pengadaan dan memberikan saran-saran perbaikan.

g. Bagian Perencanaan & Pengkajian

Membantu melaksanakan penilaian atas sistem pengendalian pengelolaan (manajemen) dan pelaksanaannya di bidang-bidang

16

Tanaman, Teknik/Teknologi Tanaman Semusim, Keuangan, Personalia

& Umum, Pemasaran & Pengadaan dan memberikan saran-saran perbaikannya.

h. Bagian Tanaman

Membantu Direktur Produksi dalam menyelenggarakan pekerjaan- pekerjaan, yang berhubungan dengan produksi, pemelihraan, investasi tanaman serta peremajaan, rehabilitasi, konversi, diversifikasi, pupuk, bahan pertanian dari gudang ke lapangan dan hasil tanaman ke pabrik kebun Tanaman Tahunan.

i. Bagian Pengembangan

Membantu Direksi dalam melaksanakan pengembangan di bidang tanaman.

j. Bagian Pembiayaan

Membantu Direksi dalam menyelenggarakan pengadaan sumber dan penggunaan dana

k. Bagian Akuntansi & Teknologi Informasi

Membantu Direksi dalam melaksanakan Teknologi Informasi fungsi- fungsi manajemen di bidang Akuntansi Keuangan, Akuntansi Manajemen, Administrasi Kantor Direksi Verifikasi/Inspeksi, Teknologi dan Informasi dan kelengkapan pendukung.

l. Bagian Pengadaan

Membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pengadaan barang-barang lokal maupun import.

m. Bagian Pemasaran

Membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pekerjaan yang berhubungan dengan pemasaran komoditi primair yang meliputi Kelapa Sawit, Karet, Tembakau, dan Tebu.

n. Bagian Sumber Daya Manusia

Membantu Direksi melaksanakan fungsi-fungsi Manajemen yang mencakup kegiatan Administrasi Karyawan, pension Karyawan dan pemenuhan social dan kesejahteraan serta hubungan antar kerja.

Melaksanakan fungsi-fungsi manajemen dalam pengembangan Sumber Daya Manusia yang mencakup kegiatan pendidikan dan latihan, keselamatan dan kesehatan kerja dan pelayanan kesehatan.

o. Bagian Umum

Membantu Direktur SDM/Umum yang berhubungan dengan masalah umum Rumah Tangga Kantor Direksi.

p. Bagian Hukum dan Pertanahan

Membantu Direktur SDM/Umum dalam melaksanakan masalah Hukum dan Agraria.

q. Bagian Teknik & Pengolahan Tanaman Semusim

Membantu Direktur RenBang dalam melaksanakan pekerjaan Tanaman Semusim yang berhubungan dengan mesin-mesin/instalasi listrik, traksi dan dinas sipil/bangunan. Melaksanakan pekerjaan yang berhubungan dengan pengolahan, melaksanakan fungsi-fungsi manajemen dalam melaksanakan sistem dan prosedur yang dapat mempertahankan dan meningkatkan mutu produksi dan kinerja lingkungan.

r. Bagian Teknik Tanaman Tahunan

18

Membantu Direktur Produksi dalam melaksanakan pekerjaan Tanaman Tahunan yang berhubungan dengan mesin-mesin/instalasi listrik, traksi dan dinas sipil/bangunan.

s. Bagian Teknik Pengolahan Tanaman Tahunan

Membantu Direktur Produksi melaksanakan pekerjaan yang berhubungan dengan pengolahan, melaksanakan fungsi-fungsi manajemen dalam melaksanakan sistem dan prosedur yang dapat mempertahankan dan meningkatkan mutu produksi dan kinerja lingkungan.

t. Kebun/Dinas

Merupakan aparat/alat perusahaan untuk menghasilkan komoditi Kelapa Sawit, Karet, Tembakau, Tebu dan jasa-jasa lainnya untuk mencapai tujuan perusahaan.

2.5 Jaringan Usaha/Kegiatan

PTPN II mengusahakan komoditi Kelapa Sawit, Karet, Kakao, Gula dan Tembakau. Budidaya kelapa sawit diusahakan pada areal seluas 85.988,92 ha, karet 10.608,47 ha dan kakao seluas 1.981,96 ha. Selain penanaman komoditi pada areal sendiri plus inti, PTPN II juga mengelola areal plasma milik petani seluas 22.460,50 ha untuk tanaman kelapa sawit. Disamping itu PTPN II juga mengelola tanaman musiman yaitu tanaman tebu dan tembakau. Tanaman tebu lahan kering ditanam pada areal seluas 13.226,48 ha.

a. Lokasi kebun, pabrik dan unit perusahaan, Berikut lokasi kebun perusahaan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa :

1) Kebun Tanjung Garbus Pagar Merbau terletak di Kabupaten Deli

Serdang

2) Kebun Melati terletak di Kabupaten Sergei

3) Kebun Patumbak terletak di Kabupaten Deli Serdang 4) Kebun Barumun terletak di Kabupaten Tapsel

5) Kebun Bandar Klippa terletak di Kabupaten Deli Serdang 6) Kebun Limau Mungkur terletak di Kabupaten Deli Serdang 7) Kebun Sawit Hulu terletak di Kabupaten Langkat

8) Kebun Kwala Sawit terletak di Kabupaten Langkat 9) Kebun Sawit Seberang terletak di Kabupaten Langkat 10) Kebun Batang Serangan terletak di Kabupaten Langkat 11) Kebun Air Tenang terletak di Kabupaten Langkat 12) Kebun Tandem terletak di Kabupaten Langkat 13) Kebun Bulu Cina terletak di Kabupaten Deli Serdang 14) Kebun Klumpang terletak di Kabupaten Deli Serdang 15) Kebun Helvetia terletak di Kabupaten Deli Serdang 16) Kebun Sampali terletak di Kabupaten Deli Serdang 17) Kebun Sei Semayang terletak di Kabupaten Deli Serdang 18) Kebun Kwala Madu terletak di Kabupaten Langkat 19) Kebun Kwala Bingei terletak di Kabupaten Langkat 20) Kebun Tandem Hilir terletak di Kabupaten Langkat 21) Kebun Tanjung Jati terletak di Kabupaten Langkat 22) Kebun Prafi terletak di Kabupaten Papua

23) Kebun Arso terletak di Kabupaten Papua

24) Kebun Gohor Lama terletak di Kabupaten Langkat

20

25) Kebun Tanjung Keliling terletak di Kabupaten Langkat 26) Kebun Padang Brahrang terletak di Kabupaten Langkat 27) Kebun Besilam terletak di Kabupaten Langkat

28) Kebun Bukit Lawang terletak di Kabupaten Langkat

Berikut lokasi pabrik perusahaan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa :

a. Pabrik Gula Sei Semayang terletak di Kabupaten Deli Serdang b. Pabrik Gula Kwala Madu terletak di Kabupaten Langkat

Berikut lokasi unit usaha perusahaan PT. Perkebunan Nusantara II (Persero) Tanjung Morawa :

1) Rumah Sakit Tembakau terletak di Deli Kotamadya Medan 2) Rumah Sakit GL Tobing terletak di Kabupaten Deli Serdang 3) Rumah Sakit Bangkatan terletak di Kabupaten Langkat 4) Rumah Sakit Tanjung Selamat terletak di Kabupaten Langkat 5) Balai Penelitian Tembakau Deli terletak di Kabupaten Deli Serdang 6) Riset/Pengembanagn Tebu terletak di Kabupaten Deli Serdang 7) Bengkel Pusat terletak di Kabupaten Deli Serdang

2.6 Kinerja Usaha Terkini

PT. Perkebunan Nusantara II (Persero) adalah Badan Usaha Milik Negara (BUMN) yang bergerak di sektor perkebunan merupaka hasil penggabungan dari PT.Perkebunan II (Persero) dan PT.Perkebunan IX (Persero) berdasarkan Peraturan Pemerintah Republik Indonesia No. 07/1996 tentang konsolidasi PT.

Perkebunan Lingkup BUMN. Didirikan berdasarkan Akte Notaris Harun Kamil,S.H. No. 35 tanggal 11 Maret 1996 dan diperbaharui dengan Akte Notaris

Sri Rahayu H. Prasetyo,S.H. No. 07 tanggal 8 Oktober 2002, yang disahkan oleh Keputusan Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia No.

C-20859.HT.01.04 TH 2002 tanggal 25 Oktober 2002.

Wilayah perkebunan tersebar di Sumatera Utara dan Papua, terdiri dari perkebunan kelapa sawit, perkebunan tebu, perkebunan tembakau, perkebunan karet dan kebun bibit kakao. Untuk mengahadapi tantangan bisnis global, maka PTPN II kedepan akan terfokus terhadap pengelolaan bisnis perkebunan dan bisnis non perkebunan dengan memanfaatkan aset-aset non produktif serta ekstensifikasi usaha perkebunan melalui Agro Wisata, Agro Bisnis, dan Agro Industri. Seluruh unit usaha diintegrasikan dalam beberapa Strategic Business Unit yaitu 5 Distrik Perkebunan, 1 Distrik Rumah Sakit, 2 Unit Penelitian, dan 1 Unit Bengkel.

2.7 Rencana Kegiatan

Hal-hal yang Perlu Mendapat Perhatian RUPS

1. Pelepasan Kebun Prafi (Papua Barat)

PTPN II akan melanjutkan proses penghapusbukuan dan pelepasan aset Kebun Prafi, Sehubungan dengan telah diperolehnya Surat Persetujuan Menteri BUMN No.S-30/MBU/2014 tanggal 28 Januari 2014.

2. Pendirian anak perusahaan PT. Rumah Sakit

Sesuai dengan Undang-undang Kesehatan no. 44 tahun 2009, bahwasanya semua rumah sakit diharuskan berbadan hukum sendiri, maka PTPN II sedang melakukan proses pendirian anak perusahaan Rumah Sakit yang akan diselesaikan diawal tahun 2014.

22

3. Pengelolaan Kebun Barumun dengan pola KSO

Pengelolaan Kebun Barumun untuk tahun 2013 dilaksanakan dengan pola KSO sembari mempersiapkan kajian pemberdayaan aset terbaik untuk Kebun Barumun ini. Dengan pola KSO ini maka Kebun Barumun tidak lagi memberikan kontribusi kerugian kepada PTPN II.

4. Kota Deli Megapolitan Proyek (Eks. NSPV)

Pelaksanaan Tender/proses seleksi Mitra Strategis untuk proyek Kota Deli Megapolitan telah disetujui oleh Pemegang Saham sesuai surat No.S-652/MBU/2011 tanggal 6 Desember 2011 dan PTPN II telah memulai proses seleksi dengan membuat Iklan di 7 Harian Nasional pada tanggal 15 Desember 2011 yang lalu, kegiatan seleksi telah dilaksanakan di tahun 2013. Saat ini masih dalam proses persetujuan di Menteri BUMN.

5. Optimalisasi Aset Eks. RS. Tembakau Deli dan Eks.

Kantor Helvetia Rencana optimalisasi aset eks. RS. Tembakau Deli dan Eks. Kantor Helvetia untuk memperbaiki struktur keuangan perusahaan akan diteruskan ditahun 2014, dengan menyusun pola pengelolaan yang menguntungkan dengan melibatkan mitra strategis.

Hal-Hal yang Perlu Mendapat persetujuan RUPS

a. Proses Inbreng Aset Tanah didalam anak Perusahaan PT. Nusa Dua Bekala

Sehubungan dengan pendirian anak perusahaan PT. Nusa Dua Bekala yang merupakan perusahaan patungan antara PTPN II dengan Perumnas, maka sesuai rencana dan persetujuan Pemegang Saham terhadap

pendirian PT. Nusa Dua Bekala, maka inbreng aset sebagai bagian dari investasi saham PTPN II di PT. Nusa Dua Bekala akan dilaksanakan ditahun 2014.

b. Penunjukan Auditor Tahun Buku 2014.

Sehubungan dengan telah berakhirnya masa tugas Auditor Independen Kantor Akuntan Publik Drs. Chaeroni & Rekan dalam melaksanakan pemeriksaaan (General Audit) atas laporan keuangan PTP Nusantara II Tahun Buku 2013. Maka PTP Nusantara II akan melakukan proses tender bagi penunjukan KAP yang baru, mohon keputusan RUPS.

24

BAB III PEMBAHASAN

3.1 Analisis Modal Kerja Dalam Meningkatkan Laba Bersih Pada PT.

Perkebunan Nusantara II Tanjung Morawa

Dalam Bab III ini akan dibahas Modal Kerja Dalam Meningkatkan Laba Bersih yang dilakukan PT. Perkebunan Nusantara II Tanjung Morawa.

Berdasarkan data yang dikumpulkan dan diperoleh dari lapangan pada saat menjalani proses kegiatan di PT. Perkebunan Nusantara II Tanjung Morawa, maka pada bab ini akan dianalisa dan dievaluasi objek penelitian dari segi Modal Kerja Dalam Meningkatkan Laba Bersih.

3.2 Pengertian Modal Kerja Dalam Meningkatkan Laba Bersih 1. Modal Kerja

a. Pengertian Modal Kerja

Perusahaan yang bergerak di bidang apapun baik itu perusahaan jasa maupun perusahaan produksi selalu membutuhkan modal kerja untuk membiayai kegiatan usahanya,dengan harapan dana yang telah dikeluarkan dapat kembali masuk kedalam perusahaan dalam jangka yang relatif pendek.

Pengertian modal dalam perusahaan belum terdapat suatu kesatuan pendapat diantara ahli ekonomi.Untuk melihat pengertian modal itu,maka penulis mengemukakan pendapat dari beberapa ahli ekonomi yang memberikan defenisi modal kerja.

Menurut Kasmir (2012:250) menyebutkan bahwa modal kerja adalah modal yang digunakan untuk meelakukan kegiatan operasi perusahaan atau

dapat pula diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, sediaan, dan aktiva lancar lainnya. Menurut Van Home (2013:308) yang menyatakan bahwa modal kerja merupakan Aktiva lancar yang dikurangi kewajiban jangka pendek.

Menurut Jumingan (2011:66) yang menyatakan bahwa modal kerja merupakan kelebihan atas aktiva lancar yang dimiliki perusahaan terhadap utang jangka pendek. Menurut Sawir (2012:129) menyebutkan bahwa modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan,atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari.

Secara tradisional,modal kerja (Working Capital) didefenisikan sebagai investasi perusahaan dalam aktiva lancar (Current asset). Aktiva lancar itu sendiri sebagaimana didefenisikan menurut akuntansia adalah aktiva yang harus habis dalam satu kali berputar dalam satu kali proses produksi, dan proses perputarannya adalah dalam jangka waktu yang pendek

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasinya sehari-hari, misalnya untuk memberikan persekot pembelian bahan mentah, membayar upah buruh, gaji pegawai dan lain sebagainya,dimana uang atau dana yang dikeluarkan itu diharapkan akan dapat kembali lagi masukkedalam perusahaan dalam waktu yang pendek melalui penjualan produksinya.Uang yang masuk berasal dari penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai operasiselanjutnya. Dengan demikian

26

maka dana tersebut akan terus-menerus berputar setiap periodenya selama perusahaan masih berjalan

b. Jenis-jenis Modal kerja

Menurut Jumingan (2011:71) yang menyatakan bahwa menggolongkan modal kerja dapat menjadi dua yaitu

1) Modal kerja permanen

Modal kerja permanen,yaitu jumlah modal kerja minimal yang harus tetap ada dalam perusahaan untuk melaksanakan operasinya atau sejumlah modal yang secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja permanen mi dapat dibedakan :

a) Modal kerja primer,yaitu jumlah modal kerja minimum yang harusada pada perusahaan untuk menjamin kontinuitas usahanya.

b) Modal kerja normal merupakan jumlah dari modal kerja yang diperlukan perusahaan untuk menyelenggarakan luas produksi yang normal.

2) Modal kerja variabel

Modal kerja variabel,yaitu modal kerja yang jumlahnya berubah tergantung pada perubahan keadaan. Modal kerja variabel ini dapat dibedakan dalam :

a) Modal kerja musiman,yaitu modal kerja yang jumlahnya berubah- ubah disebabkan dan fluktuasi musim.

b) Modal kerja siklis,yaitu modal kerja jumlalinya berubah-ubah olehfluktuasi konjungtur.

c) Modal kerja darurat, yaitu modal kerja yang jumlahnya berubah-

ubah karena adanya keadaan darurat atau mendadak yang tidak dapat diketahui atau dirarnalkan terlebih dahulu

c. Faktor - Faktor Yang Mempengaruhi Modal Kerja

Menurut Jumingan (2011:69) faktor-faktor mempengaruhi jumlah modal kerja adalah sebagai berikut:

1) Sifat umum atau tipe perusahaan : modal kerja yang dibutuhkan perusahaan jasa relatif rendah karena investasi dalam persediaan dan piutang perannya menjadi kas relatif cepat.

2) Waktu yang diperlukan untu memproduksi atau mendapatkan barang dan ongkos produksi per unit/harga beli per unit barang.

3) Syarat pembelian dan penjualan : syarat kredit pembelian hutang dagang atau bahan baku akan mempengaruhi besar kecilnya modal kerja.

4) Tingkat perputaran persediaan : tingkat perputaran persediaan menunjukkan berapa kali persediaan tersebut diganti dalam arti dibeli dan dijual kembali..

5) Tingkat perputaran piutang : kebutuhan modal kerja juga tergantung pada periode waktu yang diperlukan untuk mengubah piutang menjadi uang kas. Bila piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal kerja menjadi semakin rendah/kecil.

d. Sumber Modal Kerja

Kebutuhan akan modal kerja mutlak disediakan dalam bentuk apapun.Oleh karena itu, untuk memenuhi kebutuhan tersebut, diperlukan sumber-sumber modal kerja yang dapat dicari dari berbagai sumber yang

28

tersedia. Namun dalam pemilihan sumber modal harus diperhatikan untung ruginya sumber modal kerja tersebut. Pertimbangan ini perlu dilakukan agar tidak menjadi beban perusahaan ke depan atau akan menimbulkan masalah yang tidak diinginkan.

Menurut Munawir (2010 : 120) Sumber-sumber modal kerja yang dapat digunakan perusahaan yaitu :

1) Hasil operasi perusahaan adalah jumlah net income yang nampak dalam perhitungan rugi laba ditambah dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan rugi laba perusahaan tersebut. Dengan adanya keuntungan atau laba dari usahaperusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

2) Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek). Surat berharga yang dimihki perusahaan untuk jangka pendek (marketable securities atau efek) adalah salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber untuk bertumbuhnya modal kerja ; sebaliknya, apabila dalam penjualan tersebut terjadi kemajuan maka akan menyebabkan berkurangnya modal kerja. Apabila efek atau investasi jangka pendek ini dijual dengan harga jual yang sama dengan haga perolehannya (tanpa laba

maupun rugi), maka penjualan efek-efek tersebut tidak akan mempengaruhi besarnya modal kerja (modal kerja tidak bertambah maupun berkurang). Diadakan menganalisa sumber-sumber modal kerja maka sumber yang berasal dari keuntungan penjualan surat-surat berharga harus dipisahkan dengan modal kerja yang berasal dari hasil usaha pokok perusahaan.

3) Penjualan aktiva tidak lancar. Sumber lain yang apat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan.

Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut. Apabila dari hasil penjualan aktiva tetap atau aktiva tidak lancar lainnya ini segera digunakan untukmengganti aktiva yang bersangkutan akan menyebabkan keadaan aktiva. Lancar sedemikian besarnya sehingga melebihi jumlah modal keija yangdibutuhkan (adanya modal kerja yang berlebih-lebihan).

4) Penjualan saham atau obligasi. Untuk menambah dana atau modal kerja yang dibutuhkan perusahaan dapat pula mengadakan emisi saham baru atau meminta kepada para pemilik perusahaan untuk menambah modalnya.

Disamping ini perusahaan dapat juga mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memahami modal kerja.

Penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus membayar bunga tetap, oleh karena itu dalam mengeluarkan hutang dalam bentuk obligasi ini harus disesuaikan dengan kebutuhan perusahaan penjualan obligasi yang tidak sesuai dengan kebutuhan

30

(terlalu besar) disamping menimbulkan beban bunga yang besar, juga akan mengakibatkan keadaan aktiva lancar yang besar sehingga melebihi jumlah modal kerja yang dibutuhkan.

e. Penggunaan Modal Kerja

Hubungan antara sumber dan penggunaan modal kerja sangat erat.

Artinya penggunaan modal kerja dipilih dari sumber modal kerja tertentu atau sebaliknya.Penggunaan modal kerja akan dapat mempengaruhi jumlah modal kerja itu sendiri.Seorang manajer dituntut untuk menggunakan modal kerja secara tepat sesuaidengan sasaran yang ingin dicapai perusahaan.

Menurut Kasmir (2012:259) Secara umum dikatakan bahwa penggunaan modal kerja biasa dilakukan perusahaan untuk :

1) Pengeluaran gaji dan upah : perusahaan mengeluarkan sejumlah uang untuk membayar gaji, upah, dan biaya operasi lainnya yang digunakan untuk penjualan.

2) Pengeluaran pembelian bahan baku : Pada sejumlah bahan baku yang dibeli yang akan digunakan untuk proses produksi dan pembelian barang dagangan untuk dijual kembali.

3) Penjualan surat berharga : pada saat perusahaan menjual surat-surat berharga, namun mengalami kerugian.

4) Pembentukan dana : Pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang, misalnya pembentukkan dana pensiun, dana ekspansi atau dana pelunasan obligasi.

5) Pembelian aktiva tetap: Pembelian ini akan mengakibatkan berkurangnya aktiva lancar dan timbulnya utang lancar.

6) Pembayaran utang jangka panjang : Adanya pembayaran utang jangka

yang sudah jatuh tempo seperti pelunasan obligasi, hipotek, dan utang bank jangka panjang.

7) Pembelian atau Penarikan kembali saham : Perusahaan menarik kembali saham-saham yang sudah beredar dengan alasan tertentu dengan cara membeli kembali, baik untuk sementara waktu maupun selamanya.

Pengambilan uang atau barang untuk kepentingan pribadi : Pemilik perusahaan mengambil barang atau uang ini adanya pengambilan keuntungan atau pembayaran dividen oleh perusahaan

2. Laba Bersih

a. Pengertian Laba Bersih

Setiap perusahaan pada umumnya mempunyai tujuan untuk mendapatkan laba yang optimal, karena dengan adanya laba maka manajemen dapat memprediksi, apakah perusahaan tersebut akan terus berjalan atau justru harus berhenti.

Menurut PSAK Nomor 1 informasi laba diperlukan untuk menilai perubahan potensi sumberdaya ekonomis yang mungkin dapat dikendalikan di masa depan menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang bagaimana efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (IAI : 2012).

Menurut Harahap (2015:263) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain adalah laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi penisahaan lainnya di masa yang akan datang, dasar

32

dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Menurut Soemarso (2010:230) menyatakan bahwa laba merupakan selisih lebih pendapatan atas beban sehubungan dengan kegiatan usaha.

Menurut Baridwan (2013:31) menyatakan bahwa gain (laba) adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu beban usaha, dan dari semua transaksi atau kegiatan lain yang mempengaruhi badan usaha selama satu periode kecuali yang timbul dari pendapatan (revenue) atas investasi oleh pemilik.

b. Konsep Laba

Didalam kehidupan yang nyata konsep laba sangat diperlukan dalam proses dunia usaha atau bisnis, dimana konsep ini sebagai pedoman dalam pembuatan laporan keuangan bagi pihak tertentu, dan berguna dalam pengambilan keputusan atau kebijakan yang akan dikeluarkan.

Salah satu sasaran penting bagi organisasi yang berorientasi pada profit oriented adalah menghasilkan laba. Oleh karena itu jumlah laba yang dihasilkan dapat dipakai sebagai salah satu alat ukur efektivitas, karena laba adalah selisih antara pendapatan (yang merupakan ukuran keluaran) dan pengeluaran (yang merupakan ukuran msukan). Laba merupakan keuntungan yang diterima perusahaan karena perusahaan telah melakukan pengorbanan untuk kepentingan pihak lain.

Menurut Harahap (2015:263) menyatakan bawa laba terdiri dari beberapa macam bentuk atau jenis diantaranya adalah :

1. Konsep laba akuntansi 2. Konsep laba ekonomi 3. Konsep capital maintenance c. Jenis-jenis Laba

Jenis-jenis laba menurut Tuanakotta (2011:157) mengemukakan jenis- jenis laba dalam hubungannya dengan perhitungan laba, yaitu :

1) Laba kotor.

Laba kotor yaitu perbedaan antara pendapatan bersih dan penjualan dengan harga pokok penjualan

2) Laba dari operasi.

Laba dari operasi yaitu selisih antara laba kotor dengan total beban operasi.

3) Laba bersih.

Laba bersih yaitu angka terakhir dalam perhitungan laba rugi dimana untuk mencarinya laba operasi ditambah pendapatan lain-lain dikurangi beban lain-lain.

Menurut Soemarso (2010:74) mengatakan bahwa laba perusahaan terdiri dari :

1) Laba bersih adalah selisih lebih pendapatan atas beban-beban dan merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha.

2) Laba bruto adalah selisih antara penjualan bersih dengan harga pokok penjualan. Disebut bruto karena jumlah ini masih harus dikurangi dengan beban-beban usaha.

34

3) Laba usaha adalah selisih antara laba bruto dan beban usaha disebut laba usaha atau laba operasi. Laba usaha adalah laba yang diperoleh semata- mata dari kegiatan utama perusahaan.

4) Laba ditahan adalah jumlah akumulasi laba bersih dari sebuah perseroan terbatas dikurangi distribusi laba yang dilakukan.

d. Faktor-Faktor Yang Mempengaruhi Laba

Menurut Mulyadi (2014:513) menyatakan faktor-faktor yang mempengaruhi laba, antara lain :

1) Biaya

Biaya yang timbul dari perolehan atau mengolah suatu produk/jasa akan mempengaruhi harga jual produk yang bersangkutan

2) Harga jual

Harga jual produk/jasa akan mempengaruhi besarnya volume penjualan produk/jasa yang bersangkutan.

3) Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi, akan mempengaruhi besar kecilnya biaya produksi.

Sedangkan menurut Harahap (2015:233) menyatakan bahwa faktor- faktor yang mempengaruhi laba diantaranya adalah sebagai berikut :

1) Perubahan dalam prinsip akuntansi

Perubahan dalam prinsip akuntansi adalah perubahan yang diterima umum dengan prinsip yang lain yang juga diterima umum yang lebih baik misalnya menggunakan metode penyusutan straight line.

2) Perubahan dalam taksiran

Perubahan dalam taksiran adalah merubah taksiran dari yang ditetapkan setelah taksiran tersebut tidak sesuai dengan apa yang kita taksir.

3) Perubahan dalam laporan entity

Perubahan dalam laporan entity adalah perubahan yang tejadi sebagai akibat dari perubahan yang materil yang terjadi dalam entity yang sebelumnya dilaporkan melalui laporan keuangan, misalnya anak perusahaan sebelumnya penting dibanding dengan keadaan sebelumnya.

e. Kegunaan Laba

Di dalam Standar Akuntansi Keuangan disebutkan laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahaan selama satu periode tetentu. Informasi tentang kinerja suatu perusahaan, terutama tentang probabilitas yang dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan dimasa yang akan datang. Informasi tersebut juga sering kali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva yang disamakan dengan kas dimasa yang akan datang. Informasi tentang kemungkinan perubahan kinerja juga penting dalam hal ini.

Laba merupakan suatu indikasi dalam kesuksesan suatu badan usaha atau perusahaan, oleh karena itu untuk dapat memperoleh laba adalah tujuan utama setiap badan usaha. Informasi mengenai laba perusahaan merupakan informasi yang sangat penting bagi pihak internal maupun pihak eksternal perusahaan.

36

Menurut Harahap (2015: 146) laba mempunyai peran yang sangat penting antara lain :

1) Laba dapat digunakan sebagai suatu perhitungan yang digunakan dalam perpajakan

2) Laba digunakan sebagai dasar perhitungan pembayaran deviden kepada pemegang saham

3) Laba dijadikan dasar dalam menentukan kebijakan investasi dan pengambilan keputusan

4) Laba dijadikan dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya.

5) Laba dapat dijadikan dasar dalam perhitungan dan penilaian efisiensi.

f. Peranan Laba dalam Perusahaan

Tujuan utama pendirian perusahaan pada umumnya adalah untuk mendapatkan laba yang maksimal karena perolehan laba yang maksimal kinerja perusahaan dapat dinilai dengan baik, laba juga merupakan salah satu faktor untuk menarik pihak investor untuk menanamkan modalnya kepada perusahaan.

Menurut Nafarin (2011:235) peranan laba dalam perusahaan adalah sebagai berikut :

1) Menerapkan laba sebagai suatu tujuan perusahaan yang paling utama untuk setiap usaha yang dijalankan dan sebagai dasar untuk menekan tingkat biaya, sehingga dapat memaksimalkan laba penjualan karena

dengan meminimalkan biaya produksi maka laba yang maksimal akan tercapai.

2) Sebagai kompensasi dari yang ditanamkan perusahaan maupun oleh pihak investor untuk melakukan kegiatan perusahaan baik di bidang produksi ataupun penjualan.

3) Laba yang diterima dalam periode atau tahun sebelumnya dikembalikan dalam bentuk dana usaha yang digunakan perusahaan untuk mengembangkan perusahaannya menuju ke arah kemajuan yang dapat bersaing dengan perusahaan lain.

4) Laba digunakan sebagai jaminan sosial untuk para karyawan yang mendukung kegiatan kerjanya, agar mereka bekerja dengan tenang karena kesejahteraan mereka telah dijamin oleh perusahaan dan mereka membalasnya dengan produktivitas kerja.

5) Merupakan salah satu daya tarik untuk para investor baru untuk menanamkan modalnya ke dalam perusahaan yang digunakan untuk mengembangkan perusahaan agar lebih maju dan lebih bersaing”.

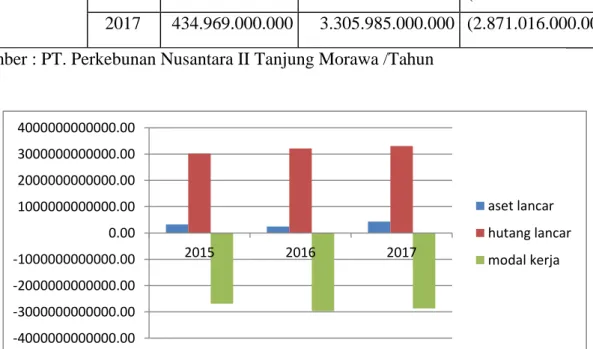

3. Data Modal Kerja Bersih

Modal kerja merupakan keseluruhan atas aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana perusahaan yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari. Dalam penelitian ini modal kerja diukur dengan asset lancar yang dikurangi dengan hutang lancar.

Modal kerja bersih = Asset lancar – Hutang Lancar

38

-4000000000000.00 -3000000000000.00 -2000000000000.00 -1000000000000.00 0.00 1000000000000.00 2000000000000.00 3000000000000.00 4000000000000.00

2015 2016 2017

aset lancar hutang lancar modal kerja

Adapun perhitungan modal kerja yang dimiliki perusahaan yaitu pada tabel berikut:

Tabel 4.1

Data Modal Kerja Bersih PTPN II Tanjung Morawa Tahun 2015-2017

Perusahaan Tahun Asset Lancar Hutang Lancar Modal Kerja PTPN II 2015 327.927.000.000 3.018.151.000.000 (2.690.224.000.000)

2016 244.473.000.000 3.213.543.000.000 (2.969.070.000.000) 2017 434.969.000.000 3.305.985.000.000 (2.871.016.000.000) Sumber : PT. Perkebunan Nusantara II Tanjung Morawa /Tahun

Sumber : PT. Perkebunan Nusantara II Tanjung Morawa /Tahun Gambar 4.1

Grafik Modal Kerja

Pada tabel dan grafik diatas menunjukkan modal kerja bersih ditahun 2015 sampai dengan 2017 mengalami penurunan bahkan memperoleh nilai negatif, untuk tahun 2015 perolehan modal kerja sebesar (Rp.

2.690.224.000.000), ditahun 2016 perolehan modal kerja mengalami penurunan menjadi (Rp. 2.969.070.000.000), dan untuk tahun 2017 modal kerja juga

mengalami penurunan menjadi (Rp. 2.871.016.000.000), penurunan modal kerja bahkan memperoleh nilai negatif terjadi dikarenakan besarnya jumlah hutang lancar yang melebihi dari jumlah aset lancar perusahaan, hal ini menunjukkan bahwa perusahaan kekurangan modal kerja bersih yang disebabkan oleh perusahaan lebih banyak menggunakan hutang lancar khususnya hutang pemborong.

Hutang jangka panjang jatuh tempo, dan hutang antar badan hukum, hingga hutang lancar mengalami peningkatan yang mengakibatkan asset lancar lebih kecil dari pada hutang lancar. Hal ini yang menyebabkan modal kerja mengalami penurunan sampai negatif sehingga perusahaan kekurangan modal kerja bersih.

Untuk mencapai tujuan perusahaan maka perlu dilakukan proses manajemen yang efektif dan efisien. Tingkat efisien tidak hanya dilihat dari nilai laba yang diperoleh, melainkan dengan cara membandingkan laba yang diperoleh dengan modal kerja yang dimiliki perusahaan. Modal kerja mempunyai peranan yang sangat penting bagi perusahaan, karena modal kerja digunakan untuk membelanjai operasional sehari-hari perusahaan secara langsung dan terus-menerus, berputar selama perusahaan tersebut beroperasi sesuai dengan tujuannya memperoleh keuntungan.

Untuk menetapkan modal kerja yang berupa kas dan setara kas, piutang, tersediaan dan aktiva lancar lainnya, memiliki tingkat risiko yang rendah agar penggunaan modal kerja tersebut dapat risiko secara efisien. Jika besaran modal kerja yang ditetapkan tidak sesuai dengan kebutuhan perusahaan. Baik

40

berlebihan maupun kekurangan, akan menghasilkan dampak yang negatif.

Modal kerja yang berlebihan terutama dalam bentuk kas dan setara kas dapat merugikan perusahaan karena akan menyebabkan banyaknya dana-dana yang menumpuk dalam neraca sehingga mengurangi tingkat produktifitas dan aktiva tersebut.

Menurut Munawir (2010: 114) yang menyatakan bahwa modal kerja yang terlalu berlebihan menunjukkan bahwa adanya dana yang tidak produktif,dan hal ini akan menimbulkan kerugian bagi perusahaan kerena adanya kesempatan perusahaan untuk memperoleh keuntungan telah disia- siakan, sebaliknya modal kerja perusahaan yang mengalami penurunan, menunjukkan bahwa perusahaan kurang mampu dalam membayar utang jangka pendeknya yang menimbulkan keuntungan perusahaan juga mengalami penurunan.

Keberhasilan suatu perusahaan dapat dilihat pada tingkat laba yang diperoleh perusahaan itu sendiri karena tujuan utama perusahaan pada umumnya untuk memperoleh laba yang sebesar-besarnya dan laba merupakan faktor yang menentukan bagi kelangsungan hidup perusahaan itu sendiri. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang,persediaan dan aktiva lancar lainnya (Kasmir 2012 : 250). Modal kerja memiliki sifat yang fleksibel. Besar kecilnya modal kerja yang akan digunakan dapatditentukan sesuai dengan kebutuhan perusahaan.

Penggunaan atas modal yang dimiliki perusahaan dilaksanakan secara efisien berarti bahwa setiap jumlah yang tertanam dalam modal aktif dan modal pasif harus dapat digunakan sebaik mungkin untuk menghasilkan tingkat keuntungan investasi, karena efisien penggunaan modal secara langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi tersebut.

Menurut Sartono (2010:261) Modal yang digunakan adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan laba perusahaan. Dampak dari penurunan yang terjadi pada modal kerja perusahaan akan mengakibatkan terhadap kinerja operasional perusahaan yang akan terhambat, karena perusahaan dianggap kurang mampu dalam membayar hutang jangka pendeknya.

4. Data Laba Bersih

Kelebihan seluruh pendapatan perusahaan atas seluruh biaya operasional ataupun non operasional perusahaan untuk suatu periode tertentu setelah dikurangi pajak penghasilan yang disajikan dalam bentuk laporan laba rugi.

Yang dapat dihitung dengan rumus:

Adapun perhitungan laba bersih perusahaan tahun 2015 sampai dengan tahun 2017 dapat dilihat pada tabel berikut :

Laba bersih = pendapatan - Beban

42

-1000000000000.00 -500000000000.00 0.00 500000000000.00 1000000000000.00 1500000000000.00 2000000000000.00 2500000000000.00

2015 2016 2017

Pendapatan Biaya

Laba/Rugi Bersih

Tabel 4.2

Data Laba Bersih PTPN II Tanjung Morawa Tahun 2015-2017

Perusahaan Tahun Pendapatan Biaya Laba / Rugi Bersih PTPN II 2015 1.418.300.056.043 2.060.754.403.383 (642.454.347.340)

2016 969.567.023.418 1.570.786.820.104 (601.219.796.686) 2017 1.096.943.478.109 1.237.106.188.315 (140.162.710.206) Sumber : PT. Perkebunan Nusantara II Tanjung Morawa / Tahun

Sumber : PT. Perkebunan Nusantara Tanjung Morawa / Tahun Gambar 4.2

Grafik Laba Bersih

Dari tabel dan grafik diatas laba bersih yang terjadi diperusahaan untuk tahun 2015 sampai tahun 2017 mengalami penurunan, bahkan perusahaan untuk setiap tahunnya mengalami kerugian. Untuk tahun 2015 perolehan rugi perusahaan sebesar (Rp. 642.454.347.340), sedangkan ditahun 2016 perusahaan kembali mengalami kerugian sebesar (Rp. 601.219.796.686), dan ditahun 2017 perusahaan juga kembali mengalami kerugian sebesar (Rp. 140.162.710.206).

Kerugian yang terjadi pada perusahaan hal ini disebabkan oleh meningkatnya beban pokok penjualan, walaupun nilai penjualan meningkat, namun karena terjadi peningkatan pada beban pokok penjualan maka terjadi penurunan pada laba kotor diikuti dengan meningkatnya beban usaha dan beban non usaha perusahaan, dan besarnya beban yang diperoleh perusahaan menimbulkan kerugian bagi perusahaan.

Dengan keuntungan perusahaan yang mengalami penurunan, bahkan perusahaan mengalami kerugian, menunjukkan bahwa perusahaan kurang mampu dalam mencapai tujuannya, dimana tujuan utama perusahaan adalah meningkatkan keuntungan setinggi-tingginya

Pada dasarnya laba merupakan kenaikan dalam kekayaan yang terjadi antara selisih pendapatan yang terealisasi dengan biaya-biaya yang dikeluarkan pada periode tersebut memperjelas bahwa kenaikan laba sangat dipengaruhi oleh kenaikan pendapatan. Dapat juga disimpulkan bahwa biaya operasional dalam memperoleh laba suatu perusahaan sangat berkaitan erat, semakin kecil biaya operasional yang dikeluarkan perasahaan maka semakin besar laba yang diperoleh perusahaan. Demikian pula sebaliknya semakin besar biaya operasional yang dikeluarkan oleh perusahaan maka semakin kecil pula laba yang dihasilkan perusahaan.

Menurut Soemarso (2010:234) menyatakan bahwa laba bersih merupakan selisih lebih semua pendapatan dan keuntungan terhadap semua beban dan kerugian. Sedangkan menurut Wild, Subramanyam dan Halsey (2014:25) yang menyatakan bahwa laba bersih merupakan Laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak.

44

Adapun Faktor-faktor yang akan mempengaruhi dalam peningkatan laba bersih suatu perusahaan adalah meliputi pertumbuhan penjualan, perputaran aktiva, current ratio, beban-beban operasional, tingkat hutang dan modal. Suatu perusahaan yang mempunyai earning (laba) yang stabil akan selalu dapat memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal asing.

Sebaliknya perusahaan yang mempunyai laba yang tidak stabil akan menanggung resiko tidak dapat membayar beban bunga atau tidak dapat membayar angsuran-angsuran utangnya pada tahun-tahun atau keadaan yang buruk. Sehingga dapat memperkecil pendapatan.

Laba juga digunakan sebagai alat untuk mengukur kinerja manajemenperusahaan yang pada umumnya menjadi perhatian pihak-pihak tertentu terutama dalam menaksir kinerja atas pertanggungjawaban manajemen dalam pengelolaan sumberdaya yang dipercayakan kepada mereka, serta dapat dipergunakan untuk memperkirakan prospek perusahaan di masa depan. Laba merupakan selisih antara pendapatan dengan beban, sehingga laba dapat mengukur masukan (dalam bentuk beban yang diukur dengan biaya) dan keluaran (dalam bentuk pendapatan yang diperoleh). Hal ini seperti pernyataan laba yang dicapai merupakan pengukur penting efisien dan efektivitas organisasi.

Umumnya perusahaan didirikan untuk mencapai tujuan yaitu memperoleh laba yang optimal dengan pengorbanan yang minimal untuk mencapai hal tertentu perlu adanya perencanaan dan pengendalian dalam setiapaktivitas usahanya agar perusahaan dapat membiayai seluruh kegiatan yang berlangsung secara terus menerus. Laba adalah perbandingan antara

pendapatan dengan beban jikalau pendapatan melebihi beban maka hasilnya adalah laba bersih.

Dari hasil analisis data maka dapat dilihat bahwa pada beberapa tahun terjadi penurunan nilai laba bersih dan mengalami kerugian, hal ini disebabkan oleh beberapa faktor sebagai berikut:

a) Faktor pendapatan, maksudnya jumlah omzet yang dijual pada barang dan jasa. baik dalam unit maupun dalam rupiah. Sementara itu pendapatan ini dipengaruhi oleh:

1) Faktor harga jual, harga persatuan atau unit atau lainnya produk yang dijual di pasaran. Penyebab berubahnya merupakan perubahan nilai harga jual per satuan.

2) Faktor jumlah barang yang dijual, banyaknya kuantitas atau jumlah barang yang dijual dalam suatu periode.

b) Faktor harga pokok pendapatan, harga barang atau jasa sebagai bahan baku atau jasa untuk menjadi barang dengan ditambah biaya-biaya yang berkaitan dengan harga pokok pendapatan tersebut. Harga pokok pendapatan, dipengaruhi oleh:

1) Harga pokok rata-rata, apabila harga pokok rata-rata naik, laba bersih dapat menurun, begitu pula sebaliknya.

2) Jumlah barang yang dijual, jika jumlah pendapatan meningkat, kemungkinan akan dapat menaikkan laba bersih, begitu pula sebaliknya.

Faktor lain yang harus diperhatikan yaitu adanya ketidakefisiensian di dalam memproduksi barang atau jasa atau menjual barang yang mengakibatkan