DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

PENGARUH PERSEPSI PENGGUNA TERHADAP

EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI

AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA

BANDUNG

SKRIPSI

Disusun untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Oleh :

DEWI HARDIANTI PRATIWI 0905985

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

2014

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Pengaruh Persepsi Pengguna Terhadap

Efektivitas Penggunaan Sistem Informasi

Akuntansi pada UMKM di Kota Bandung

Oleh

Dewi Hardianti Pratiwi

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Dewi Hardianti Pratiwi 2014 Universitas Pendidikan Indonesia

Juni 2014

Hak Cipta dilindungi undang-undang.

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

ABSTRAK

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS

KOMPUTER PADA PT BPR DI KOTA BANDUNG Oleh

Dewi Hardianti Pratiwi Pembimbing

Dr. H. Nono Supriatna,M.Si Toni Heryana,S.Pd, M.M

Penelitian ini bertujuan 1) mengetahui persepsi pengguna sistem informasi akuntansi berbasis komputer, 2) mengetahui efektivitas penggunaan sistem informasi akuntansi berbasis komputer, dan 3) mengetahui pengaruh persepsi pengguna terhadap efekmativitas penggunaan sistem informasi akuntansi berbasis komputer. Metode yang digunakan yaitu metode penelitian asosiatif dengan pendekatan kuantitatif. Teknik pengumpulan data menggunakan angket dengan objek penelitian yaitu para staf/manager bagian accounting pada 14 PT BPR di Kota Bandung. Hasil penelitian menunjukkan 1) persepsi pengguna sistem informasi akuntansi berbasis komputer pada PT BPR di Kota Bandung ditinjau dari persepsi atas kegunaan dikategorikan sangat berguna, sedangkan dari persepsi atas kemudahan penggunaan dikategorikan mudah, 2) efektivitas penggunaan sistem informasi akuntansi berbasis komputer pada PT BPR di Kota Bandung juga sudah tergolong efektif, dan 3) pengaruh persepsi pengguna terhadap efektivitas penggunaan sistem informasi akuntansi berbasis komputer pada PT BPR di Kota Bandung menunjukkan hubungan yang positif.

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

ABSTRACT

THE INFLUENCE OF USERS’ PERCEPTION TOWARDS THE EFFECTIVENESS OF COMPUTER ACCOUNTING INFORMATION

SYSTEM AT PT BPR IN BANDUNG

By

Dewi Hardianti Pratiwi

Preceptor

Dr. H. Nono Supriatna,M.Si Toni Heryana,S.Pd,M.M

Purpose of this study to 1) find out the accounting information system users’ perception 2) find out the effectiveness of computer accounting information system, and 3) find out the influence of users’ perception towards the effectiveness of the use of computer accounting information system. The method used in this study was associative method with quantitative approach. To collect the data, this study used questionnaires and objects were staff/accounting managers at 14 PT BPR in Bandung Municipalities. Results of study revealed that 1) accounting information system user’s perception at PT BPR in Bandung based on perceived usefulness was categorized very usefull and based on perceived ease of use was categorized easy, 2) The effectiveess of the use of computer accounting information system also was categorized effective, and 3) There was a positive relation between the users’ perception and the effectiveness of the use of computer accounting information system.

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

DAFTAR ISI

LEMBAR PENGESAHAN

ABSTRAK ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. UCAPAN TERIMA KASIH ... Error! Bookmark not defined. DAFTAR ISI ... Error! Bookmark not defined. DAFTAR TABEL ... xi DAFTAR GAMBAR ... xiii BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang Penelitian ... Error! Bookmark not defined. 1.2 Rumusan Masalah ... Error! Bookmark not defined. 1.3 Maksud Dan Tujuan Penelitian ... Error! Bookmark not defined. 1.3.1 Maksud ... Error! Bookmark not defined. 1.3.2 Tujuan Penelitian ... Error! Bookmark not defined. 1.4 Kegunaan Penelitian ... Error! Bookmark not defined. 1.4.1 Kegunaan Teoritis ... Error! Bookmark not defined. 1.4.2 Kegunaan Praktis ... Error! Bookmark not defined.

BAB II KAJIAN PUSTAKA, KERANGKA TEORITIS, DAN HIPOTESISError! Bookmark not d 2.1 Kajian Pustaka ... Error! Bookmark not defined.

2.1.1 Technology Acceptance Model (TAM)Error! Bookmark not defined.

2.1.2 The Theory of Reasoned Action (TRA)Error! Bookmark not defined.

2.1.3 Sistem Informasi Akuntansi ... Error! Bookmark not defined. 2.1.4 Laporan Keuangan Berbasis SAK ETAPError! Bookmark not defined. 2.1.5 Persepsi Pengguna ... Error! Bookmark not defined. 2.1.6 Efektivitas Penggunaan Sistem Informasi Akuntansi Berbasis Komputer ... Error! Bookmark not defined. 2.1.7 Bank Perkreditan Rakyat... Error! Bookmark not defined. 2.1.8 Hubungan Persepsi Kegunaan terhadap Efektivitas Penggunaan

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

2.1.9 Hubungan Persepsi Kemudahan Penggunaan terhadap Efektivitas

Penggunaan Sistem Informasi Akuntansi Berbasis KomputerError! Bookmark not d 2.2 Penelitian Terdahulu ... Error! Bookmark not defined.

2.3 Kerangka Teoritis ... Error! Bookmark not defined. 2.4 Hipotesis ... Error! Bookmark not defined. BAB III OBJEK DAN METODE PENELITIAN . Error! Bookmark not defined. 3.1 Objek Penelitian ... Error! Bookmark not defined. 3.2 Metode Penelitian ... Error! Bookmark not defined. 3.2.1 Desain Penelitian ... Error! Bookmark not defined. 3.2.2 Definisi dan Operasional VariabelError! Bookmark not defined. 3.2.3 Populasi dan Sampel Penelitian ... Error! Bookmark not defined. 3.2.4 Teknik Pengumpulan Data ... Error! Bookmark not defined. 3.2.5 Instrumen Penelitian... Error! Bookmark not defined. 3.2.6 Teknik Analisis Data ... Error! Bookmark not defined. 3.2.7 Uji Hipotesis Statistik ... Error! Bookmark not defined. 3.2.8 Uji Koefisien Determinasi ... Error! Bookmark not defined. BAB IV HASIL PENELITIAN DAN PEMBAHASANError! Bookmark not defined.

4.1 Hasil Penelitian ... Error! Bookmark not defined.

4.1.1 Gambaran Umum Tentang Objek PenelitianError! Bookmark not defined. 4.1.2 Gambaran Umum Responden ... Error! Bookmark not defined.

4.1.3 Deskripsi dan Data Variabel PenelitianError! Bookmark not defined. 4.2 Pembahasan Hasil Penelitian ... Error! Bookmark not defined.

4.2.1 Persepsi Pengguna ... Error! Bookmark not defined. 4.2.2 Efektivitas Penggunaan Sistem Informasi Akuntansi Berbasis Komputer ... Error! Bookmark not defined. 4.2.3 Pengaruh Persepsi Pengguna terhadap Efektivitas Penggunaan

Sistem Informasi Akuntansi Berbasis KomputerError! Bookmark not defined. BAB V SIMPULAN DAN SARAN ... Error! Bookmark not defined.

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1. 1 Data Laporan Publikasi Triwulan PT BPR TerakhirError! Bookmark not defined.

Tabel 2. 1 Penelitian Terdahulu ... Error! Bookmark not defined.

Tabel 3. 1 Operasionalisasi Variabel Penelitian .... Error! Bookmark not defined.

Tabel 3. 2 Daftar PT BPR di Kota Bandung ... Error! Bookmark not defined.

Tabel 3. 3 Skor Penilaian ... Error! Bookmark not defined.

Tabel 3. 4 Format Tabulasi Jawaban Responden ... Error! Bookmark not defined.

Tabel 3. 5 Interpretasi Hasil Skor ... Error! Bookmark not defined.

Tabel 3. 6 Interpretasi Hasil Skor ... Error! Bookmark not defined.

Tabel 4. 1 Objek Penelitian ... Error! Bookmark not defined.

Tabel 4. 2 Daftar Kuesioner yang Telah Didistribusikan dan Dapat DiolahError! Bookmark not def

Tabel 4. 3 Data Responden Penelitian ... Error! Bookmark not defined.

Tabel 4. 4 Kelompok Responden Berdasarkan Lama BekerjaError! Bookmark not defined.

Tabel 4. 5 Kelompok Responden Berdasarkan Pendidikan TerakhirError! Bookmark not defined.

Tabel 4. 6 Kelompok Responden Berdasarkan Bidang Keahlian yang DitempuhError! Bookmark n

Tabel 4. 7 Hasil Uji Validitas Variabel Persepsi PenggunaError! Bookmark not defined.

Tabel 4. 8 Hasil Uji Validitas Variabel Efektivitas Penggunaan Sistem Informasi

Akuntansi Berbasis Komputer ... Error! Bookmark not defined.

Tabel 4. 9 Hasil Uji Reliabilitas Variabel Persepsi PenggunaError! Bookmark not defined.

Tabel 4. 10 Hasil Uji Reliabilitas Variabel Efektivitas Penggunaan Sistem

Informasi Akuntansi Berbasis KomputerError! Bookmark not defined.

Tabel 4. 11 Rekapitulasi Tanggapan Responden Pada Dimensi Persepsi atas

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Tabel 4. 12 Rekapitulasi Tanggapan Responden Pada Dimensi Persepsi Atas

Kemudahan Penggunaan (Perceived Ease of Use)Error! Bookmark not defined.

Tabel 4. 13 Rekapitulasi Rata-Rata Jawaban Untuk Variabel XError! Bookmark not defined.

Tabel 4. 14 Rekapitulasi Data Tanggapan Responden Untuk Variabel Efektivitas

Penggunaan Sistem Informasi Akuntansi Berbasis KomputerError! Bookmark not define

Tabel 4. 15 Korelasi antara Persepsi Pengguna terhadap Efektivitas Penggunaan

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 2. 1 Technology Acceptance Model (Davis, 1989)Error! Bookmark not defined.

Gambar 2. 2 Theory of Reasoned Action (Ajzen dan Fishbein, 1975)Error! Bookmark not defined. Gambar 2. 3 Faktor YangMempengaruhi Persepsi Error! Bookmark not defined.

1

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Di era informasi saat ini, informasi memegang peranan penting dalam

berbagai aspek kehidupan. Siapa yang menguasai informasi, maka ia yang

memiliki peluang lebih dibandingkan yang tidak menguasai informasi. Organisasi

atau perusahaan sangat membutuhkan informasi yang akurat untuk mempermudah

dalam pengambilan keputusan oleh pihak manajemen. Informasi yang tidak akurat

dapat menyebabkan kesalahan dalam penerjemahan suatu informasi yang

mempengaruhi kondisi suatu organisasi atau perusahaan.

Era informasi diiringi dengan perkembangan teknologi yang sangat pesat,

mengakibatkan teknologi informasi menjadi suatu hal yang harus dimiliki oleh

setiap organisasi atau perusahaan. Pesatnya perkembangan sistem informasi dan

teknologi informasi menjadikan pemanfaatan teknologi informasi dalam sebuah

perusahaan menjadi competitive weapon yang wajib dimiliki untuk memenangkan

persaingan di dunia bisnis.

Menurut Rahadi (2007), sistem informasi dan teknologi informasi sudah

menjadi kebutuhan dasar bagi perusahaan terutama dalam segala aspek aktivitas.

Suatu organisasi atau perusahaan yang memiliki teknologi informasi yang

terkomputerisasi dan terintegrasi dengan baik akan mampu menghasilkan

informasi yang akurat, tepat waktu dan dapat dipercaya sehingga dapat

2

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Perkembangan teknologi informasi ini tidak bisa terlepas dari dunia bisnis

termasuk pada industri perbankan, dimana penerapan suatu teknologi informasi

pada dunia perbankan memiliki dampak yang luar biasa mengingat perbankan

merupakan salah satu industri yang paling tinggi tingkat ketergantungannya pada

aktivitas pengumpulan, pemrosesan, analisa dan penyampaian laporan (informasi)

yang diperlukan untuk memenuhi kebutuhan nasabah (Lindawati dan Salamah :

2012). Sistem informasi merupakan suatu sistem yang tujuannya menghasilkan

keluaran (output) informasi yang berguna, relevan, tepat waktu, dan akurat

(Romney, 2006). Oleh karena itu, efektivitas penggunaan sistem informasi yang

digunakan dilihat dari sejauh mana output yang dihasilkan telah memenuhi

kriteria kualitatif laporan keuangan.

Berdasarkan Undang-Undang Republik Indonesia No. 10 tahun 1998

tentang Perbankan, “BPR adalah bank yang melaksanakan kegiatan usaha secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.” Usaha BPR meliputi,

menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito

berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu,

memberikan kredit, menyediakan pembinaan dan penempatan dana berdasarkan

prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia,

menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito

3

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Dalam melaksanakan usaha tersebut, BPR harus dapat bersaing dengan

lembaga-lembaga keuangan sejenis yang saat ini semakin ketat. Apalagi saat ini,

Indonesia sedang memasuki Masyarakat Ekonomi Asean (MEA) pada tahun 2015

yang akan ditandai dengan tiga hal yang membutuhkan kesiapan dan daya saing

tinggi. Selain bebasnya aliran barang, MEA juga ditandai dengan aliran bebas jasa

dan pekerja dari 10 negara Asean. Memasuki pasar terbuka Asean, Ketua Dewan

Juri Anugerah BPR 2013 mengatakan,BPR memiliki tugas yang amat berat

diantaranya menjaga agar bank asing tak berombongan masuk merebut pasar

Indonesia. BPR dituntut untuk meningkatkan profesionalitas dengan lebih efisien

dan inovatif dalam menjalankan usahanya dan memperbaiki strategi pasarnya

dengan lebih berorientasi pada pemanfaatan teknologi informasi

(Infobanknews.com, 2013)

Saat ini, beberapa Bank Umum telah memiliki program yang merambah ke

pedesaaan dengan prosedur dan layanan penyaluran kredit yang hampir sama

dengan BPR, sehingga dikhawatirkan kondisi ini akan mengancam kelangsungan

hidup BPR. Founder Economic Review, Irlisa Rachmadiana dalam sebuah artikel

online mengatakan BPR selama ini dinilai kurang mengembangkan TI karena

besarnya ongkos yang diperlukan, ia lebih lanjut mengatakan bahwa BPR harus

melakukan sejumlah pembenahan, yang salah satunya adalah pembenahan di

bidang teknologi informasi (IT) agar bisa bersaing dengan bank-bank umum lain

4

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Pemanfaatan teknologi informasi dalam dunia perbankan bertujuan yaitu

sebagai pengurang kesalahan dalam pemrosesan data transaksi yang selama ini

dilakukan secara manual serta untuk memberikan laporan keuangan yang akurat

dan tepat waktu yang dapat digunakan manajemen dalam membuat keputusan.

Bank Perkreditan Rakyat sebagai salah satu lembaga mikro perbankan yang

mempunyai peran strategis dalam perekonomian negara, juga tidak dapat terlepas

dari pengaruh adanya kemajuan dalam bidang teknologi informasi. BPR

merupakan bank kebanggaan UMKM yang berperan penting sebagai penjaga

ekonomi bangsa.

Sebagai lembaga keuangan yang bertugas menyalurkan uang masyarakat,

BPR memiliki kewajiban menjaga transparansi kondisi keuangan sebagaimana

diatur dalam Peraturan Bank Indonesia Nomor 15/3/PBI/2013. BPR berkewajiban

menyajikan laporan keuangan yang berkualitas. Dalam rangka peningkatan

transparansi kondisi keuangan BPR dan penyusunan laporan keuangan yang

relevan, komprehensif, andal dan dapat diperbandingkan, BPR wajib menyusun

dan menyajikan keuangan berdasarkan Standar Akuntansi Keuangan yang relevan

bagi BPR. Berdasarkan Surat Edaran Bank Indonesia No. 12/14/DKBU Tahun

2010, dengan berlakunya Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) bagi BPR, maka diperlukan petunjuk

pelaksanaan yang berisi penjelasan lebih lanjut dari SAK ETAP bagi industri

BPR. Pedoman Akuntansi BPR (PA BPR) merupakan petunjuk pelaksanaan bagi

BPR dalam melakukan pengakuan, pengukuran, dan pelaporan transaksi akuntansi

5

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Dalam Peraturan BI No. 15/3/PBI/2013 dikatakan bahwa penyusunan

laporan keuangan tahunan dan laporan keuangan publikasi Bank Perkreditan

Rakyat harus sesuai dengan SAK ETAP dan PA BPR. Tetapi, dalam

kenyataannya, berdasarkan informasi yang didapat dari catatan Laporan Publikasi

BPR yang diakses dari website BI ataupun OJK, seluruh Laporan Publikasi BPR

dikatakan belum sepenuhnya sesuai dengan Pedoman Akuntansi BPR (PA BPR).

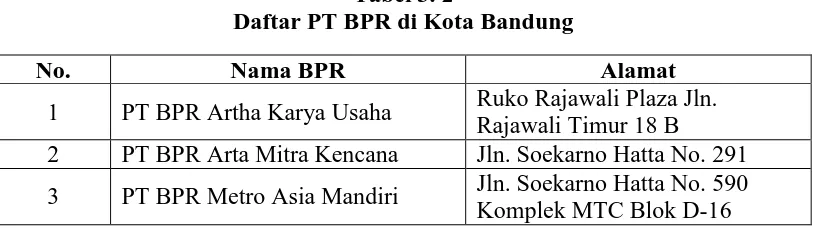

Selain itu, dari 25 PT BPR yang ada di Kota Bandung, ada sebanyak 5 PT

BPR yang Laporan Publikasinya hanya sampai Bulan Maret dan Juni 2013.

Berikut data rekapitulasi Laporan Publikasi PT BPR yang ada di kota Bandung:

Tabel 1. 1

Data Laporan Publikasi Triwulan PT BPR Terakhir

No. Nama BPR

Laporan Publikasi Data Terakhir

1 PT BPR Artha Karya Usaha September 2013

2 PT BPR Arta Mitra Kencana September 2013

3 PT BPR Metro Asia Mandiri September 2013

4 PT BPR Mutiara Artha Pratama September 2013

5 PT BPR Utama Kita Mandiri Juni 2013

6 PT BPR Artha Niaga Finatama September 2013

7 PT BPR Bina Maju Usaha September 2013

8 PT BPR Citradana Rahayu September 2013

6

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

10 PT BPR Daya Lumbung Asia September 2013

11 PT BPR Emasnusantara Sentosa September 2013

12 PT BPR Karyajatnika Sadaya September 2013

13 PT BPR Kertamulia September 2013

14 PT BPR Kop Jawa Barat Juni 2013

15 PT BPR Lexi Pratama Mandiri Maret 2013

16 PT BPR Mangun Pundiyasa September 2013

17 PT BPR Mitra Andita September 2013

18 PT BPR Multidana Indonesia Juni 2013

19 PT BPR Nata Citraperdana September 2013

20 PT BPR Permata Dhanawira September 2013

21 PT BPR Pundi Kencana Makmur September 2013

22 PT BPR Ratna Artha Pusaka September 2013

23 PT BPR Sentral Investasi September 2013

24 PT BPR Trisurya Marga Artha September 2013

25 PT BPR Karya Guna Mandiri September 2013

Sumber : http://bi.go.id/ dan http://ojk.go.id/

Penggunaan sistem informasi akuntansi berbasis komputer yang telah

digunakan di BPR seharusnya sudah bisa menyelesaikan permasalahan terkait

keterlambatan laporan dan ketidaksesuaian laporan yang dihasilkan dengan

7

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

informasi akuntansi berbasis komputer pada PT BPR di Kota Bandung belum

efektif.

Efektivitas penggunaan teknologi dalam suatu organisasi sangat ditentukan

oleh faktor perilaku pengguna teknologi. Baridwan (1990) mengungkapkan salah

satu yang dapat menentukan keberhasilan dari suatu sistem adalah perilaku

manusia dalam organisasi. Pengguna sistem adalah manusia yang secara

psikologis memiliki suatu perilaku (behavior) tertentu yang melekat pada dirinya,

sehingga aspek keperilakukan dalam konteks manusia sebagai pengguna

(brainware) teknologi informasi menjadi penting sebagai faktor penentu setiap

orang yang menjalankan teknologi informasi. Perilaku manusia perlu

dipertimbangkan karena suatu sistem tidak mungkin dapat berjalan tanpa manusia.

Hal ini sesuai dengan apa yang disampaikan dalam penelitian Satria (2008), Lamb

dan Kling (2003) bahwa salah satu faktor terpenting dalam sistem informasi

adalah pengguna (user).

Menurut teori model keberterimaan (Theory Acceptance Model, TAM)

pemanfaatan teknologi (Actual use) ditentukan oleh sampai sejauhmana

pemahaman pengguna dalam memanfaatkan teknologi yang digunakannya.

Pemahaman pengguna tersebut dalam TAM dikenal sebagai Perceive Usefulness

dan Perceive Ease of Use. Perceive usefulness merupakan tingkat dimana

seseorang percaya bahwa dengan menggunakan sistem tertentu ia dapat

meningkatkan kinerjanya, sedangkan perceive ease of use tingkat dimana

8

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

dengan kata lain mudah dipelajari. Model TAM telah banyak diuji dalam banyak

penelitian diantaranya penelitian Davis, 1989 ; Davis et. Al, 1989 ; Mathienson,

1991; Adams et. al,1992 ; Davis, 1992 ; Segar dan Grover, 1993 ; Taylor dan

Todd, 1995 dan secara konsisten mampu menjelaskan jumlah yang signifikan dari

antara persepsi kegunaan dan kemudahan penggunaan terhadap penggunaan

teknologi informasi (Firmawan, 2009). Berdasarkan paparan di atas, peneliti

tertarik untuk meneliti sejauh mana pengaruh faktor persepsi pengguna (user)

terhadap efektivitas penggunaan aplikasi akuntansi dengan objek yang telah

ditentukan, sehingga penelitian ini mengambil judul“PENGARUH PERSEPSI

PENGGUNA TERHADAP EFEKTIVITASPENGGUNAAN SISTEM

INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG.”

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah penelitian ini

sebagai berikut :

1. Bagaimana gambaran persepsi pengguna atas sistem informasi

akuntansi berbasis komputer yang digunakan pada BPR di kota

Bandung?

2. Bagaimana gambaran efektivitas penggunaan sistem informasi

9

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

3. Seberapa besar pengaruh persepsi pengguna terhadap efektivitas

penggunaan sistem informasi akuntansi berbasis komputer pada BPR

di kota Bandung?

1.3 Maksud Dan Tujuan Penelitian 1.3.1 Maksud

Maksud dari penelitian ini adalah untuk mengetahui pengaruh persepsi

pengguna dilihat dari dimensi perceive usefulness dan perceive ease of use

terhadap efektivitas penggunaan sistem informasi akuntansi berbasis komputer

pada Bank Perkreditan Rakyat di kota Bandung.

1.3.2 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dikemukakan di atas, maka

tujuan penelitian ini sebagai berikut :

1. Mengetahui gambaran persepsi pengguna atas sistem informasi

akuntansi berbasis komputer yang digunakan pada BPR di kota

Bandung.

2. Mengetahui gambaran efektivitas penggunaan sistem informasi

akuntansi berbasis komputer pada BPR di kota Bandung.

3. Mengetahui seberapa besar pengaruh persepsi pengguna terhadap

efektivitas penggunaan sistem informasi akuntansi berbasis komputer

10

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan manfaat untuk menambah

pemahaman bagi yang membacanya mengenai bagaimana hubungan antara faktor

perilaku yaitu persepsi pengguna dengan efektivitas penggunaan sistem informasi

akuntansi berbasis komputer pada Bank Perkreditan Rakyat di kota Bandung serta

pengetahuan tentang sejauh mana faktor persepsi mempengaruhi efektivitas

penggunaan sistem informasi akuntansi berbasis komputer pada Bank Perkreditan

Rakyat di kota Bandung.

1.4.2 Kegunaan Praktis

Kegunaan penelitian ini secara praktis diharapkan dapat menjadi evaluasi

kepada pihak manajemen Bank Perkreditan Rakyat di kota Bandung atas

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2013), “Objek penelitian adalah sesuatu yang menjadi

pemusatan pada kegiatan penelitian, atau dengan kata lain segala sesuatu menjadi sasaran penelitian”. Dalam penyusunan penelitian ini, yang menjadi objek

penelitian adalah persepsi pengguna yang terdiri dari persepsi atas Kegunaan

(perceive usefulness) dan persepsi atas kemudahan penggunaan (perceive ease of

use) dan efektivitas penggunaan sistem informasi akuntansi berbasis komputer.

Subjek penelitian ini adalah karyawan PT BPR yang ada di kota Bandung,

khususnya karyawan bagian accounting. Alasan pemilihan PT BPR sebagai objek

penelitian didasari pada peraturan BI No. 11/37/DKBU/2009 tentang Penetapan

Standar Akuntansi Keuangan bagi Bank Perkreditan Rakyat serta Surat Edaran

Bank Indonesia No. 12/14/DKBU/2010 perihal Pelaksanaan Pedoman Akuntansi

Bank Perkreditan Rakyat yang menyatakan bahwa BPR harus meningkatkan

transparansi informasi keuangan kegiatan usaha sesuai dengan standar yang

berlaku yaitu Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

(SAK ETAP). Dalam rangka meningkatkan kinerja operasionalnya sebagai bank

penjaga ekonomi bangsa, BPR perlu untuk menjaga kualitas informasi akuntansi

yang dihasilkan agar sesuai dengan standar yang berlaku agar dapat memenuhi

41

keterbukaan informasi, akuntabilitas, pertanggungjawaban, kemandirian, serta

kesetaraan dan kewajaran.

3.2Metode Penelitian

3.2.1 Desain Penelitian

Metode penelitian diartikan sebagai “cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu” (Sugiyono, 2013 : 2). Metode penelitian

yang digunakan dalam penelitian ini adalah metode penelitian asosiatif dengan

pendekatan kuantitatif. “Metode penelitian asosiatif adalah metode penelitian yang digunakan untuk menanyakan hubungan antara dua variabel atau lebih”

(Sugiyono, 2013 : 55). Penelitian ini, berusaha untuk mencari hubungan antara

faktor persepsi pengguna dengan efektivitas penggunaan sistem informasi

akuntansi pada Bank Perkreditan Rakyat di kota Bandung dengan menggunakan

analisa statistik dan alat hitung matematis tertentu.

3.2.2 Definisi dan Operasional Variabel

“Variabel penelitian merupakan segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya” (Sugiyono, 2013 : 58).

Menurut Kerlinger dalam Sugiyono (2013 : 58), variabel merupakan konstruk atau

sifat yang akan dipelajari.

Dalam penelitian ini, terdapat dua variabel, yang terdiri dari variabel

independen dan variabel dependen.

42

Variabel independen menurut Sugiyono (2013 : 59) merupakan variabel

yang mempengaruhi atau yang menjadi sebab perubahaan atau timbulnya

variabel dependen (terikat). Dari pengertian tersebut, maka variabel

independen pada penelitian ini adalah persepsi pengguna yang terbagi

menjadi :

a. Persepsi Pengguna atas Kegunaan (Perceive usefulness)

Persepsi kegunaan adalah suatu tingkatan dimana seseorang percaya

bahwa penggunaan suatu subyek tertentu akan dapat meningkatkan

prestasi kerja orang tersebut (Davis, 1989)

b. Persepsi Pengguna atas Kemudahan Penggunaan (Perceive ease of

use)

Persepsi kemudahan dalam penggunaan adalah suatu tingkatan dimana

seseorang meyakini bahwa penggunaan IT merupakan hal yang mudah

dan tidak memerlukan usaha keras dari penggunanya. (Davis, 1989)

2. Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau menjadi sumber

akibat, karena adanya variabel independen (Sugiyono, 2013 : 59). Dalam

penelitian ini, variabel dependennya adalah efektivitas penggunaan sistem

informasi akuntansi berbasis komputer. Efektivitas penggunaan sistem

informasi akuntansi berbasis komputer merupakan kondisi dimana tujuan

dan sasaran yang telah ditentukan dari penggunaan sistem informasi

akuntansi berbasis komputer telah tercapai dengan baik (Hidayat,1986 ;

43

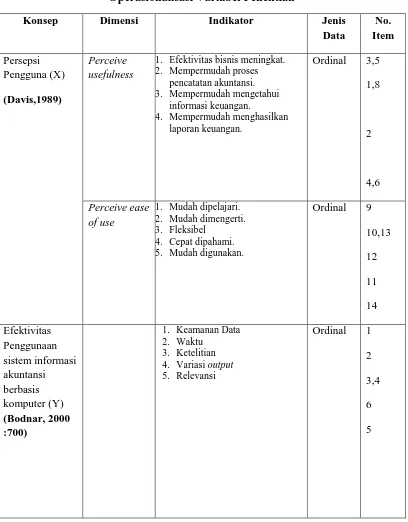

Tabel 3. 1

Operasionalisasi Variabel Penelitian

Konsep Dimensi Indikator Jenis

44

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1 Populasi

Menurut Sugiyono (2013:115) mendefinisikan populasi adalah wilayah

generalisasi yang terdiri atas objek yang mempunyi kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan.

Dalam penjelasan di atas , maka peneliti dapat menarik kesimpulan bahwa

populasi adalah suatu wilayah yang terdiri dari objek atau subjek yang

mempunyai karekteristik tertentu untuk dipelajari dan ditarik kesimpulan oleh

peneliti yang bersangkutan. Populasi dalam penelitian ini adalah Bank Perkreditan

Rakyat yang beroperasi di kota Bandung dengan bentuk usaha PT, dikarenakan

sistem informasi akuntansi berbasis komputer yang diterapkan dalam PT BPR

lebih bervariasi. Berdasarkan data yang diperoleh jumlah BPR yang ada di kota

Bandung adalah 25 unit. Berikut Data PT BPR di Kota Bandung:

Tabel 3. 2

Daftar PT BPR di Kota Bandung

No. Nama BPR Alamat

1 PT BPR Artha Karya Usaha Ruko Rajawali Plaza Jln. Rajawali Timur 18 B

45

4 PT BPR Mutiara Artha Pratama

5 PT BPR Utama Kita Mandiri Jln.Gatot Subroto No 88 C 6 PT BPR Artha Niaga Finatama Jln. Pelana No. 11 A ,

Astanaanyar

7 PT BPR Bina Maju Usaha Jln. Dr. Setiabudhi No. 170 A 8 PT BPR Citradana Rahayu Jln. Raya Lembang No. 321 9 PT BPR Muria Harta Nusantara Jln. Rumah Sakit No. 2

10 PT BPR Daya Lumbung Asia Jln. Ottoiskandardinata No. 431 11 PT BPR Emasnusantara Sentosa Jln. Moh. Toha No. 136

12 PT BPR Karyajatnika Sadaya Jln. Abdurrahman Saleh No. 2 13 PT BPR Kertamulia Jln. Pasir Kaliki No. 156 14 PT BPR Kop Jawa Barat Jln. Pelajar Pejuang

15 PT BPR Lexi Pratama Mandiri Jln. Dr. Djunjunan , Terusan Pasteur

16 PT BPR Mangun Pundiyasa Jln. R.E Martadinata No. 154 17 PT BPR Mitra Andita Jln. Ibu Inggit Garnasih 98 18 PT BPR Multidana Indonesia Jln. Karapitan No. 102 19 PT BPR Nata Citraperdana Jln. Jend. Sudirman No. 576 20 PT BPR Permata Dhanawira Jln. Jamika No. 88

21 PT BPR Pundi Kencana Makmur Jln. Moh Toha No. 213 22 PT BPR Ratna Artha Pusaka Jln. Cihampelas No. 57 A 23 PT BPR Sentral Investasi Jln. Veteran No. 38 24 PT BPR Trisurya Marga Artha Jln. Moh. Toha No. 30-34 25 PT BPR Karya Guna Mandiri Jln. Cihampelas No. 112

Sumber : bi.go.id

3.2.3.2Sampel Penelitian

Pengambilan sampel dalam penelitian harus benar-benar sesuai dengan yang

dibutuhkan dalam menunjang penelitian agar dapat mewakili populasi. Karena

menurut Sugiyono (2013 : 116) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi. Apa yang didapat dari sampel, akan

dibelakukan untuk keseluruhan populasi. Untuk itu, sampel yang diambil dari

populasi harus betul-betul representatif (mewakili).

Teknik pengambilan sampel yang akan digunakan dalam penelitian ini

46

mendapatkan informasi dari anggota populasi yang sewaktu-waktu tersedia untuk

memberikan informasi yang dibutuhkan (Wibisono,2003:49).

3.2.4 Teknik Pengumpulan Data

Data adalah bahan mentah yang perlu diolah sehingga menghasilkan

informasi, atau keterangan, baik kualitatif maupun kuantitatif yang menunjukkan

fakta. Data yang dikumpulkan haruslah relevan dalam artian memiliki hubungan

langsung dengan masalah penelitian, mutakhir, dan diusahakan dari orang pertama

atau disebut sebagai data primer (Riduwan,2008:5).

Teknik pengumpulan data merupakan langkah yang paling utama dalam

penelitian karena tujuan utama penelitian adalah mendapatkan data (Sugiyono,

2013:401). Menurut Sugiyono (2013:199), pengumpulan data dapat dilakukan

dengan berbagai dengan cara, antara lain :

a. Kuesioner (Angket) adalah teknik pengumpulan data yang dilakukan

dengan cara member seperangkat pertanyaan atau pernyataan tertulis

kepada responden untuk dijawab.

b. Wawancara (interview), yaitu proses pengumpulan data dengan melakukan

tanya jawab secara langsung dengan pihak perusahaan yang berkaitan

dengan penelitian dalam rangka mendapatkan informasi yang tidak

tertuang dalam dokumen.

3.2.5 Instrumen Penelitian

Keberhasilan suatu penelitian akan sangat tergantung pada instrumen atau

47

hipotesis penelitian diperoleh melalui instrumen. Instrumen sebagai alat pengukur

variabel penelitian harus memenuhi dua syarat utama yaitu instrumen tersebut

harus valid dan reliabel.

Uji coba instrumen ini untuk mengetahui sejauhmana ketepatan instrumen

yang digunakan sehingga instrumen tersebut layak digunakan sebagai alat

pengumpul data. Instrumen yang valid berarti instrument tersebut dapat digunakan

untuk mengukur apa yang seharusnya diukur. Dan instrumen yang reliable adalah

instrumen yang apabila digunakan beberapa kali untuk mengukur objek yang

sama akan menghasilkan data yang sama (Sugiyono, 2013 : 173).

3.2.5.1Uji Validitas

Menurut Sujoko Efferin et.al (2008:118), “pengujian terhadap validitas dari

data yang terkumpul bertujuan untuk memastikan apakah semua data tersebut telah mengukur segala sesuatunya dengan tepat”.

Menurut Masrun dalam Sugiyono (2013 : 188), teknik korelasi untuk

menentukan validitas item sampai saat ini merupakan tenik yang paling banyak

digunakan. Dengan demikian, uji validitas instrumen dilakukan dengan

menggunakan korelasi Rank Spearman, dengan rumus :

=

−

6 ∑ �

−

(Arikunto, 2010 : 357 )

Tingkat validitas dilihat dari tabel korelasi � rank spearman. Instrumen

48

atau koefisien yang diperoleh dari analisis jika dibandingkan dengan koefisien

korelasi pada tabel lebih besar.

3.2.5.2Uji Reliabilitas

Menurut Arikunto (2010 : 221), reliabilitas menunjuk pada suatu pengertian

bahwa sesuatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat

pengumpul data karena instrumen tersebut sudah baik. Instrumen yang dapat

dipercaya akan menghasilkan data yang dipercaya. Reliabilitas menunjuk pada

tingkat keterandalan sesuatu.

Uji reliabilitas pada penelitian ini menggunakan teknik Cronbach Alpha.

Rumus yang digunakan adalah :

= [ − ][ −

∑ �

�

]

(Endrayanto & Sujarweni, 2012 :186)

Keterangan :

= reliabilitas instrumen

= banyaknya butiran pertanyaan

∑ �

=

total varians butir�

= total varians3.2.6 Teknik Analisis Data

Setelah proses pengumpulan data dan prosedur pengujian data telah

49

merupakan tahapan yang penting karena proses analisis data yang terstruktur akan

membuat hasil penelitian lebih handal.

Kegiatan dalam analisis data adalah mengelompokkan data berdasarkan

variabel dan jenis responden, mentabulasi data berdasarkan variabel dari seluruh

responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan

untuk menjawab rumusan masalah dan melakukan perhitungan untuk menguji

hipotesis yang telah diajukan (Sugiyono, 2013:206).

Penelitian ini menggunakan analisis deskriptif dan asosiatif dengan

menggunakan statistik inferensial karena meneliti tentang hubungan antara dua

variabel dengan mengambil sampel dari populasi. Menurut Sugiyono (2013:207), “Statistik inferensial adalah teknik statistik yang digunakan untuk menganalisis

data sampel yang hasilnya diberlakukan untuk populasi”. Langkah-langkah yang

akan dilakukan dalam menganalisis data yaitu :

1. Menyediakan instrumen penelitian berupa kuisioner, kemudian

menyebarkan kuisioner kepada responden yang telah ditentukan oleh

peneliti.

2. Menelaah seluruh data yang tersedia dari berbagai sumber, dari wawancara,

pengamatan yang sudah dituliskan dalam catatan lapangan, memeriksa

kelengkapan kuisioner yang telah diisi.

3. Tabulasi data yang dilakukan dalam penelitian ini adalah :

a. Memberi skor pada setiap item

50

skala likert . Penilaian data yang berskala likert adalah sebagai berikut :

Tabel 3. 3

Sangat Tidak Berguna/Sangat Sulit/Sangat Tidak Efektif 5

4

3

2

1

b. Mentabulasi jawaban responden untuk setiap kuesioner ke dalam format

berikut :

Tabel 3. 4

Format Tabulasi Jawaban Responden

No

Responden Indikator 1 Indikator 2 Indikator …

Skor Total

1 2 3 4 5 ∑ 6 7 8 9 10 ∑ 11 12 13 14 15 ∑ ∑ 1-

...

c. Menghitung skor tiap dimensi ataupun variabel dengan cara

membandingkan skor item yang diperoleh berdasarkan jawaban

responden dengan skor tertinggi jawaban kemudian dikalikan 100%.

�

� × %

Total skor dapat diperoleh dengan cara mengalikan nilai skala paling

tinggi dengan jumlah responden.

d. Menginterpretasikan hasil distribusi frekuensi untuk mengetahui

51

setiap indikator. Menurut Sugiyono (2013) kriteria interpretasi skor berdasar jawaban responden dapat ditentukan dengan “skor maksimum

setiap kuisioner adalah 5 dan minimum adalah 1, atau berkisar antara 20% sampai 100%” maka interval antar skor adalah 16% ((100%

-20%)5)”. Maka, kriteria interpretasi hasil skor adalah sebagai berikut :

Tabel 3. 5 Interpretasi Hasil Skor

Hasil Kategori

20% - 35,99% Tidak Berguna / Sulit / Tidak Efektif 36% - 51,99% Kurang Berguna / Cukup Sulit / Kurang Efektif 52% - 67,99% Cukup Berguna / Cukup Mudah/ Cukup Efektif

68% - 83,99% Berguna / Mudah / Efektif

84% - 100% Sangat Berguna / Sangat Mudah / Sangat Efektif Sumber : Sugiyono,2013:93

3.2.7 Uji Hipotesis Statistik

Pengujian hipotesis dilakukan dengan mengambil sampel dari populasi.

Setelah mendapatkan hasil statistik dari sampel, maka hasil tersebut dapat

digunakan untuk menguji pernyataan pernyataan populasi. Seluruh proses tersebut

dikenal dengan pengujian hipotesis. Pengujian hipotesis adalah prosedur yang

didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis

merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau

hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak (Suharyadi dan

Purwanto, 2009:82)

52

��: ≤ : Tidak ada hubungan positif antara persepsi pengguna dengan

efektivitas penggunaan sistem informasi akuntansi berbasis komputer.

� : > : Ada hubungan positif antara persepsi pengguna dengan efektivitas

penggunaan sistem informasi akuntansi berbasis komputer.

Analisis korelasi yang digunakan untuk menguji bagaimana hubungan

antara variabel persepsi penguna (X) dengan efektivitas penggunaan sistem

informasi akuntansi berbasis komputer (Y) adalah dengan menggunakan rumus

dari Korelasi Rank Spearmant, yaitu sebagai berikut :

=

−

6 ∑ �

−

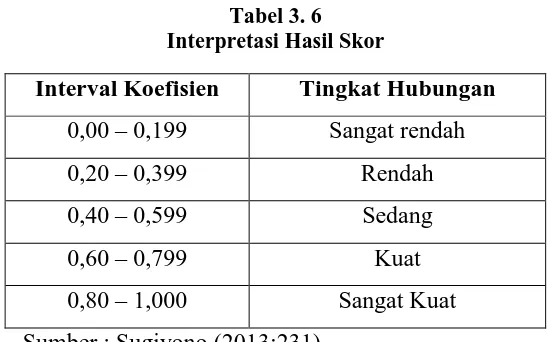

(Arikunto, 2010 : 357 )

Setelah koefisien korelasi didapatkan, maka nilai koefisinen korelasi akan

diinterpretasikan berdasarkan pedoman dalam memberikan interpretasi koefisien

korelasi. Berikut pedomannya :

Tabel 3. 6 Interpretasi Hasil Skor

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

53

3.2.8 Uji Koefisien Determinasi

Koefiseien determinasi yaitu analisis yang digunakan untuk mengetahui

seberapa besar pengaruh Persepsi Pengguna (X) terhadap Efektivitas penggunaan

sistem informasi akuntansi berbasis komputer (Y). Menghitung besar koefisien

determinasi dapat dihitung menggunakan rumus sebagai berikut :

(Ridwan dan Kuncoro, 2008:62)

Keterangan :

KD = Seberapa besar perubahan variabel Y yang dipengaruhi oleh variabel X

r

xy2 = Kuadrat koefisien korelasi gandaKriteria untuk analisis koefisien determinasi adalah sebagai berikut :

a. Jika KD mendekati nol (0), berarti pengaruh variable independent terhadap dependent lemah.

b. Jika KD mendekati satu (1), berarti pengaruh variable independent terhadap dependent kuat.

77

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh persepsi

pengguna terhadap efektivitas penggunaan sistem informasi akuntansi berbasis

komputer pada PT BPR di kota Bandung, maka dapat ditarik kesimpulan sebagai

berikut :

1. Persepsi pengguna mengenai sistem informasi akuntansi berbasis komputer

pada PT BPR di kota Bandung diukur dari persepsi atas kegunaan yang

mendapat kategori sangat berguna artinya pengguna merasa bahwa sistem

informasi akuntansi berbasis komputer sangat mampu meningkatkan prestasi

kerjanya, sedangkan dari dimensi persepsi atas kemudahan penggunaan yang

mendapat kategori mudah, dapat diartikan bahwa pengguna (karyawan)

merasa bahwa sistem informasi akuntansi berbasis komputer mudah

digunakan.

2. Efektivitas penggunaan sistem informasi akuntansi berbasis komputer pada

PT BPR di kota Bandung sudah tergolong efektif. Hal ini juga dilihat

berdasarkan beberapa indikator efektivitas penggunaan sistem informasi

akuntansi berbasis teknologi yaitu indikator keamanan data, waktu (ketepatan

dan kecepatan), ketelitian, variasi laporan/output ,dan relevansi. Indikator

78

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

akuntansi berbasis komputer tidak selalu membuat proses akuntansi bebas

dari kesalahan.

3. Pengaruh persepsi pengguna terhadap efektivitas penggunaan sistem

informasi akuntansi berbasis komputer pada PT BPR di kota Bandung

menunjukkan hubungan yang positif. Besar kontribusi variabel persepsi

pengguna terhadap efektivitas penggunaan sistem informasi akuntansi

berbasis komputer pada PT BPR di kota Bandung hanya sebagian kecil.

Sementara sebagian lainnya merupakan kontribusi dari faktor-faktor lain

seperti faktor software dan hardware yang tidak diteliti dalam penelitian ini.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, hasil penelitian dan

kesimpulan yang telah dijabarkan, maka penulis mengajukan saran diantaranya :

1. Secara umum, persepsi pengguna atas sistem informasi akuntansi berbasis

komputer pada PT BPR di kota Bandung sudah baik dilihat dari dimensi

persepsi pengguna atas kegunaan yang dikategorikan sangat berguna dan

persepsi pengguna atas kemudahan penggunaan yang dikategorikan mudah.

Yang perlu diperhatikan bagi perusahaan adalah evaluasi sistem yang

digunakan karena berdasarkan penelitian yang dilakukan karyawan merasa

bahwa sistem informasi akuntansi yang digunakan belum dapat efektif untuk

79

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

2. Bagi penelitian selanjutnya yang tertarik untuk melakukan penelitian yang

serupa dapat melakukan penelitian lanjutan dengan memperluas wilayah

penelitian, tidak hanya pada PT BPR di kota Bandung dan dapat

menambahkan variabel lain yang dirasa berpengaruh pada variabel efektivitas

penggunaan sistem informasi akuntansi berbasis komputer seperti

80

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

DAFTAR PUSTAKA

Al- Adaileh, Raid Moh’d. (2009). “An Evaluation of Information System Success: A User Perspective – the Case of Jordan Telecom Group”. European Journal of Scientific Research.37. (2), 226-239.

Amijaya, Gilang Rizky. (2010). Pengaruh Persepsi Teknologi Informasi, Kemudahan, Resiko dan Fitur Layanan terhadap Minat Ulang Nasabah Bank Dalam Menggunakan Internet Banking (Studi Pada Nasabah

Bank BCA). [online].Tersedia :

eprints.undip.ac.id/22558/1/GILANG_RIZKY_AMIJAYA.pdf [2 Oktober 2013]

Arikunto, Suharsimi. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta : Rineka Cipta.

Bank Indonesia. (2010). Surat Edaran Bank Indonesia No. 12/14/DKBU Perihal Pelaksanaan Pedoman Akuntansi Bank Perkreditan Rakyat.

Bank Indonesia. (2013). Peraturan Bank Indonesia Nomor 15/3/PBI/2013 tentang Transparansi Kondisi Keuangan Bank Perkreditan Rakyat.

Baridwan, Zaki. (1990). Sistem Akuntansi (Penyusunan Prosedur dan Metode). Yogyakarta, BPFE.

Baridwan, Zaki. (2003). Sistem Informasi Akuntansi, Edisi Kelima. Yogyakarta : BPFE.

Bodnard, George H dan Hopwood, William S. (2000). Sistem Informasi Akuntansi. Edisi Kedelapan. Yogyakarta: ANDI.

Davis, Fred D. (1989). “Perceived Usefulness, Perceived Ease of Use, and User

Acceptanceof Information Technology”. MIS Quarterly, 13,(3), 319-340.

De Lone, William H dan Mc Lean, Eprhaim R. (2003). “The De Lone and Mc Lean Model of Information System Success: A ten Year Update”. Journal of Managemen Information System. 19. (4), 9-30.

Efferin Sujoko, Darmadji, Stevanus Hadi dan Tan, Yuliawati. (2008). Metode Penelitian Akuntansi Mengungkap Fenomena dengan Pendeatan Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

81

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Firmawan, Frimario. (2009). “Analisis Faktor-Faktor Yang Mempengaruhi

Kesuksesan Penggunaan Sistem Informasi (Studi Empiris Pada

Nasabah Bank Mandiri)”. Jurnal Akuntansi dan Auditing. 5. (2), 164-180.

Fishbein, M dan Ajzen, I. “Belief, Attitude, Intention and Behavior: An

Introduction to Theory and Research”. Addison-Wesley, Reading,MA 1975.

Hambali,Fitriansyah, Akhirson,Armaini, dan Wijayanti, Ratih. (2011). “Analisis Technology Acceptance Model (TAM) Terhadap Faktor-Faktor Yang Mempengaruhi Penerimaan Nasabah Terhadap Layanan Internet Banking (Studi Empiris Terhadap Nasabah Bank di Depok)”. [Online]. Tersedia:

repository.gunadarma.ac.id/bitstream/.../2038/1/Artikel_20205981.pdf [26 Agustus 2013]

Hidayat. (1986) . Teori Efektifitas Dalam Kinerja Karyawan. Yogyakarta: Gajah Mada University Press.

Ikatan Akuntan Indonesia. (2009). Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. IAI.

Jumaili, Salman. (2005). “Kepercayaan Terhadap Teknologi Sistem Informasi

Baru Dalam Evaluasi Kinerja Individual.”.Kumpulan Materi Simposium

Nasional Akuntansi VIII, Solo, 15-16 September 2005.

Lamb, Roberta dan Kling, Rob. (2003). “Reconceptualizing Users as Social

Actors in Information Systems Research”. MIS Quarterly,27,(2), 197-235.

Lindawati dan Salamah, Irma. (2012). “Pemanfaatan Sistem Informasi dan

Teknologi Informasi Pengaruhnya Terhadap Kinerja Individual

Karyawan”. Jurnal Akuntansi dan Keuangan. 14. (1), 55-68.

Lubis, Arfan Ikhsan. (2010). Akuntansi Keperilakuan. Jakarta : Salemba Empat.

Maharsi, Sri dan Mulyadi, Yuliani. (2007). “Faktor-Faktor yang Mempengaruhi Minat Nasabah Menggunakan Internet Banking dengan Menggunakan Kerangka Technology Acceptance Model (TAM)”. Jurnal Akuntansi dan Keuangan. 9, (1), 18-28.

Martina, Monisa. (2013). “Persepsi Kemudahaan dan Kegunaan OPAC

Perpustakaan UNAIR (Studi Deskriptif Menilai Persepsi Kemudahan

dan Persepsi Kegunaan OPAC oleh Pengguna di Perpustakaan)”.

[Online]. Tersedia :

82

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Mulyanto, Agus. (2009). Sistem Informasi Konsep dan Aplikasi. Yogyakarta: Pustaka Pelajar.

Nasution, Fahmi Natigor. (2004). “Penggunaan Teknologi Informasi Berdasarkan

Aspek Perilaku (Behavioral Aspect)”. [Online]. Tersedia :

http://library.USU.ac.id/download/fe/akuntansi-fahmi2.pdf [27 Januari 2014]

Parker,Lee David, Ferris, Kenneth R, dan Otley, David T. (1988). Accounting for the Human Factor. Singapore: South East Printing Pte. Ltd

Priyatno, Duwi. (2010). Teknik Mudah dan Cepat Melakukan Analisis Data Penelitian dengan SPSS. Yogyakarta: Gaya Media.

Rahadi, D. Rianto. (2007). “Peranan Sistem Informasi dan Sistem Informasi dan

Teknologi Informasi dalam Peningkatan Pelayanan di Sektor Publik”. Seminar Nasional Teknologi 2007. Yogyakarta, 24 November 2007.

Riduwan dan Kuncoro, Engkos Achmad. (2008). Cara Menggunakan dan Memakai Analisis Jalur. Bandung: Alfabeta.

Riduwan. (2008). Dasar-Dasar Statistika. Bandung: Alfa beta.

Romney, Marshall B dan Steinbart, Paul John. (2006). Sistem Informasi Akuntansi Edisi 9 Buku 1. Jakarta : Salemba Empat.

Samryn, L.M. (2011). Pengantar Akuntansi: Mudah Membuat Jurnal dengan Pendekatan Siklus Transaksi. Jakarta: Rajawali Press.

Satria, Riri. (2008). “Penelitian Aspek Budaya Pada Sistem Informasi”. Jurnal Sistem Informasi MTI-UI,4, (1), 55-58.

Siagian, Sondang P. (2001). Sistem Informasi Manajemen. Jakarta: Bumi Aksara. Sugiyono. (2013). Metode Penelitian Bisnis. Bandung : Alfabeta.

Suharyadi dan Purwanto, S.K. (2009). Statistika Edisi Dua. Jakarta: Salemba Empat.

Sutarman. (2012). Pengantar Teknologi Informasi. Jakarta: Bumi Aksara.

Sutisna. (2004). “Faktor-Faktor Yang Mempengaruhi Kualitas Penerapan

Akuntansi Pada Perusahaan Kecil Mandiri di Kodya dan Kabupaten

Bandung dan Hubungannya dengan Aksesibilitas Permodalan”. Jurnal

Bisnis dan Manajemen,4, (4), 72-84.

83

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

Undang-Undang Republik Indonesia Nomer 3 Tahun 2004 Tentang Bank Indonesia. Bandung: Citra Umbara.

Wibisono, Dermawan. (2003). Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama

Wijayanti, Ratna Yulia, dkk. (2010). “Analisis Pengaruh Persepsi, Tingkat

Pendidikan, dan Etos Kerja terhadap Efektivitas Aplikasi Sistem Manajemen Keuangan Daerah (Studi Kasus Pengelola Laporan Keuangan Daerah di Lingkungan Sekretariat Daerah Kabupaten

Rembang)”. Jurnal Analisis Manajemen. 4. (2)

Wilkinson, Joseph W. et al. (2000). Accounting Information System : Fourth Editio”. Hoboken : Wiley.

Yamit, Zulian. (1998). Manajemen Produksi dan Operasi. Yogyakarta: Ekonisia. ______.Laporan Keuangan Publikasi BPR. http://bi.go.id/ . Diakses Tanggal 17

April 2014.

______.Laporan Keuangan Publikasi BPR. http://ojk.go.id/ . Diakses Tanggal 17 April 2014.

______.(2013). BPR Kian Terancam Kehadiran Bank Besar. [Online]. Tersedia di: http://www.infobanknews.com/2013/12/bpr-kian-terancam-kehadiran-bank-besar/ Diakses Tanggal 3 April 2014.

84

DEWI HARDIANTI PRATIWI, 2014

PENGARUH PERSEPSI PENGGUNA TERHADAP EFEKTIVITAS PENGGUNAAN SISTEM INFORMASI AKUNTANSI BERBASIS KOMPUTER PADA PT BPR DI KOTA BANDUNG