SKRIPSI

Oleh:

Vrisca Libraris Octavania 0913010046/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Oleh:

Vrisca Libraris Octavania 0913010046/FE/EA

Kepada

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERIODE 2008-2011) Disusun Oleh :

VRISCA LIBRARIS OCTAVANIA 0913010046/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s.Ec. Saiful Anwar, MSi. Dr s.Ec. Saiful Anwar, MSi. Sekr etaris

Rina Mustika, SE, MM Anggota

Dra. Ec. Sar i Andayani, M.Aks Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

PERIODE 2008-2011)

Yang diajukan

Vrisca Libraris Octavania 0913010046/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs.Ec. Saiful Anwar, MSi Tanggal : …………... NIP. 195803251988031001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkah, rahmat dan segala karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL DISTRESS ( STUDI EMPIRIS : PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2011)”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, MSi., selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dan selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

5. Bapak Dr. Hero Priono, M.Si, Ak., selaku Ketua Program Studi Ilmu Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur.

6. Dosen-dosen Program Studi Akuntansi yang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini.

7. Bapak, Mama, Mas Doni, Mbak Mif, Mas Fredy dan semua keluarga besar, terima kasih atas do’a serta dorongannya baik moril maupun materi.

8. Keponakanku tercinta, Renaldi, Revaldo dan Rachel yang setia menghibur selama pengerjaan skripsi ini.

9. Sahabatku tercinta Maya, Fitri, Intan, Fia, Kawat, Rifqi, Orlando, atas saran dan bantuannya dalam pengerjaan skripsi ini.

10.Koko Erik Pebriawan yang selalu setia menemani, membantu, memberi semangat dan inspirasi dalam situasi apapun.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, maka kritik dan saran yang bersifat membangun sangatlah dibutuhkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan

Surabaya, 2 Juli 2012

DAFTAR ISI ... iv

DAFTAR TABEL DAN GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 9

1.3.Tujuan Penelitian ... 9

1.4.Manfaat Penelitian ... 10

BAB II KAJ IAN PUSTAKA ... 12

2.1. Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 15

2.2.1. Kinerja Keuangan ... 15

2.2.2. Laporan Keuangan ... 17

2.2.2.1.Definisi Laporan Keuangan ... 17

2.2.2.2.Tujuan, Manfaat, dan Karakteristik Laporan Keuangan ... 19

2.2.2.3.Keunggulan, Sifat dan Keterbatasan Laporan Keuangan ... 24

2.2.3. Analisis Laporan Keuangan ... 28

2.2.4.1.Pengertian Analisis Laporan Keuangan... 32

2.2.4.2.Keuanggulan dan Kelemahan Analisis Laporan Keuangan ... 34

2.2.4.3.Jenis-Jenis Rasio Keuangan ... 37

2.2.5. Financial Distress ... 42

2.2.5.1.Definisi Financial Distress ... 42

2.2.5.2.Faktor-Faktor Penyebab Financial Distress ... 43

2.2.5.3.Manfaat Prediksi Financial Distress ... 44

2.3. Kerangka Berpikir ... 46

2.3.1. Hubungan antara Rasio Likuiditas terhadap Financial Distress ... 46

2.3.2. Hubungan antara Rasio Solvabilitas terhadap Financial Distress ... 47

2.3.3. Hubungan antara Rasio Profitabilitas terhadap Financial Distress ... 49

2.4. Hipotesis... ... 52

BAB III METODE PENELITIAN ... 53

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 53

3.1.1 Variabel dependent (Y) ... 53

3.1.2 Variabel independent (X) ... 54

3.3.3. Prosedur Pengumpulan Data ... 61

3.4. Teknik Analisis dan Uji Hipotesis ... 61

3.4.1. Teknik Analisis ... 61

3.4.2 Uji Hipotesis ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1. Deskripsi Objek Penelitian ... 64

4.1.1. Sejarah Bursa Efek Indonesia ... 64

4.1.2. Perkembangan Bursa Efek Indonesia ... 67

4.1.3. Gambaran Umum Perusahaan Sampel ... 69

4.2. Deskripsi Hasil Penelitian ... 70

4.2.1. Kondisi Financial Distress dan Non-Financial Distress ... 71

4.2.2. Current Ratio (CR) ... 73

4.2.3. Quick Ratio (QR) ... 76

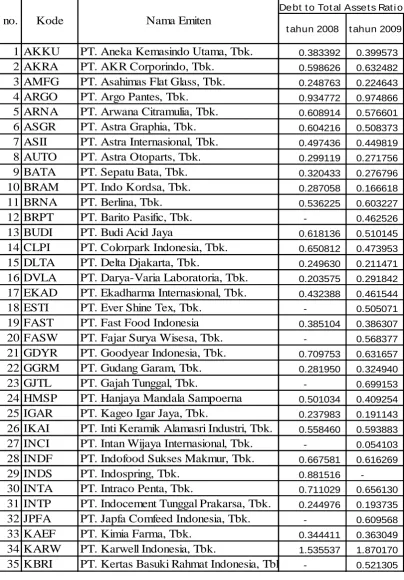

4.2.4. Debt to Total Assets Ratio (DTAR) ... 78

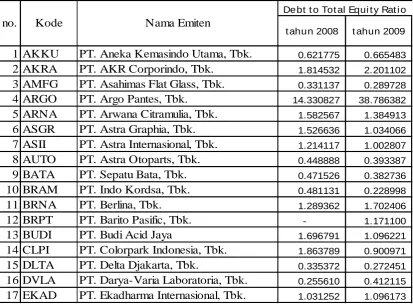

4.2.5. Debt to Total Equity Ratio (DER) ... 81

4.2.6. Return On Invesment (ROI)... 83

4.2.7. Return On Equity (ROE) ... 86

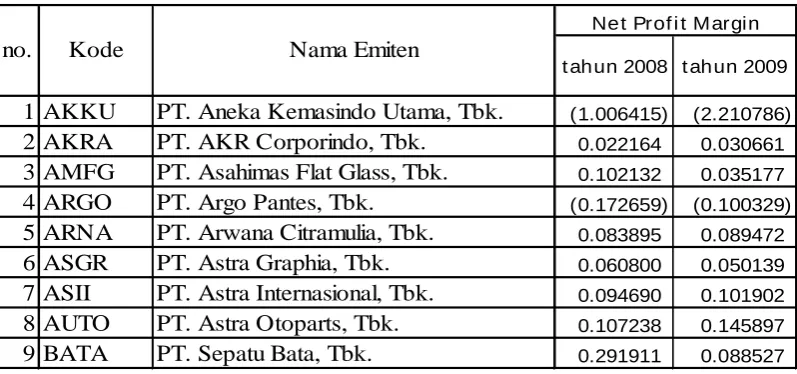

4.2.8. Net Profit Margin (NPM) ... 88

4.3. Analisis dan Pengujian Hipotesis... 90

4.3.1. Analisis Regresi Logistik ... 90

4.3.3. Analisis Data... 98

4.4. Pembahasan ... 102

4.4.1. Variabel-variabel yang Berpengaruh Signifikan ... 103

4.4.2. Variabel-variabel yang Tidak Berpengaruh Signifikan ... 106

BAB V KESIMPULAN DAN SARAN ... 109

5.1. Kesimpulan ... 109

Oleh :

Vrisca Libraris Octavania

Abstraksi

Masalah kondisi keuangan yang fluktuatif karena dampak krisis financial global, apabila dibiarkan berlarut-larut dapat mengakibatkan terjadinya kebangkrutan. Oleh karena itu, analisis dan prediksi atas kondisi keuangan suatu perusahaan adalah sangat penting. Kondisi yang mengarah kebangkrutan adalah kondisi financial distress (kesulitan keuangan), untuk memprediksi kondisi tersebut dapat dilihat dan diukur melalui laporan keuangan dengan cara analisis rasio keuangan. Atas dasar pemikiran tersebut maka penelitian ini bertujuan memberikan bukti empiris kemampuan rasio keuangan yaitu rasio keuangan yaitu rasio likuiditas (CR,QR),rasio solvabilitas (DTAR, DER) , dan rasio profitabilitas (ROI, ROE, NPM) untuk memprediksi Financial distress perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sampel penelitian ini berjumlah 129 data laporan keuangan perusahaan yang diperoleh dari tahun prediksi 2009-2011, dengan rincian 23 data perusahaan yang mengalami financial distress dan 106 data perusahaan yang mengalami non-financial distress. Data yang diolah adalah tahun 2008-2009. Penelitian ini berlandaskan pendekatan kuantitatif dengan menggunakan teknik prediksi keanggotaan kelompok yang melakukan pengujian secara statistic terhadap hipotesis penelitian dilakukan dengan menggunakan regresi logistic metode Backward Stepwise dengan bantuan program SPSS versi 21.0

Hasil yang diperoleh dari penelitian ini menunjukkan bahwa rasio keuangan dapat digunakan untuk memprediksi kondisi financial distress pada perusahaan yang terdaftar di BEI. Hal ini didasarkan pada tingkat keakuratan klasifikasi sebesar 94,6%, sehingga hipotesis dalam penelitian ini dapat diterima. Sedangkan tambahan dalam penelitian ini menunjukkan bahwa dari 7 variabel rasio keuangan yang diidentifikasi dan dianalisis, terpilih 2 variabel rasio keuangan yang dominan dalam menentukan financial distress suatu perusahaan yaitu Debt to Total Assets Ratio (DTAR) dan Return On Invesment (ROI)

1

Dewasa ini perekonomian dunia telah menimbulkan kesulitan yang sangat

besar terhadap perekonomian nasional terutama kemampuan dunia usaha dalam

mengembangkan usahanya. Kondisi ekonomi yang selalu mengalami perubahan

telah mempengaruhi kegiatan, kinerja maupun keuangan perusahaan, baik

perusahaan kecil maupun perusahaan besar.

Selama krisis finansial global tahun 2008- 2009, sektor manufaktur di Indonesia merupakan sektor ekonomi yang paling terkena dampak buruk dibanding sektor lainnya. Kenaikan harga komoditi primer yang menjadi bahan baku sektor ini telah menyebabkan biaya produksi meningkat. Demikian juga kenaikan harga minyak bumi telah mendorong kenaikan biaya operasi karena harga BBM untuk sektor industri tidak disubsidi. Sementara itu pasar ekspor yang menjadi target utama pemasaran produk manufaktur juga mengalami kemerosotan karena negara maju yang menjadi tujuan ekspor utama ekonominya sedang terkena dampak serius dari krisis financial (http://www.datacon.co.id/Gasalam/2010/03/Fokusindonesiancommercialnewsle tter-saatnya-investasi-di-manufakturbangkit.html).

Memasuki tahun 2010, sektor industri pengolahan masih menghadapi

berbagai tantangan yang besar. Pada tahun 2009, sektor industri manufaktur

terpukul dengan adanya krisis finansial global yang menyebabkan ekonomi di

industri manufaktur yang berorientasi ekspor mulai dilanda kelesuan. Pada tahun

2009 sampai kuartal III, sektor industri pengolahan non-migas hanya tumbuh

sebesar 1,72 % dan nilai ekspor turun sebesar 25,5%. Memasuki kwartal IV

2009, pasar ekspor mulai bangkit kembali demikian juga pasar domestik.

Keadaan ini telah mengundang optimisme bahwa tahun 2010 industri

pengolahan akan bisa bangkit. Namun meski krisis global baru mulai pulih,

industri pengolahan masih menghadapi tantangan yang besar di pasar domestik

yang selama ini menjadi penyelamat bagi sektor industri manufaktur yang

kehilangan pasr ekspor. Mulai Januari 2010, pasar bebas Asean Cina (

ASEAN-CHINA Free Trade Area) mulai diberlakukan, dengan membebaskan bea masuk

bagi produk Cina yang akan masuk ke pasar ASEAN termasuk Indonesia.

Dengan demikian produk Cina akan makin tinggi daya saingnya di pasar

domestik Indonesia karena selama ini ketika bea masuk belum dibebaskan

produk lokal sudah sulit bersaing dengan produk dari Cina. Masalah yang

dihadapi sektor ini pada tahun 2010 bukan hanya masalah pasar bebas Asean

Cina saja. Masalah bahan baku impor, pasokan listrik, infrastruktur transportasi,

kondisi mesin yang tua menjadi deretan masalah yang dihadapi dan perlu

penanganan yang serius karena bila tidak teratasi dalam waktu dekat bisa

menurunkan daya saing sektor industri ini sehingga industri manufaktur di

Fenomena tersebut mengakibatkan perusahaan manufaktur di Indonesia

mengalami kenaikan atau penurunan laba (rugi) bersih, selama tahun 2008

-2011, berikut sebagian perusahaan manufaktur yang mengalami kondisi tersebut

:

a. PT. Barito Pasific, Tbk mengalami pertumbuhan laba meningkat sebesar

116,10 % dari rugi sebesar Rp - 3,399,758.000,00 di tahun 2008 menjadi laba

Rp 547.265.000,00 di tahun 2009. Pada tahun 2010, terjadi penurunan laba

anjlok sebesar 235,01% dari tahun sebelumnya sehingga tercatat rugi Rp -

738.851.000. Dan terjadi penurunan (rugi) sebesar 50,16% dari tahun 2010

yaitu rugi sebesar Rp - 368.239.000 ditahun 2011.

b. PT. Jakarta Kyoei Steel Works, Tbk mengalami kenaikan laba sebesar

122,47% dari (rugi) yang dialami di tahun 2008 yaitu sebesar Rp –

29.915.880.560,00 menjadi laba sebesar Rp 6.721.613.437,00 di tahun 2009.

Pada tahun 2010, laba hanya mengalami kenaikan 0,81% dari tahun

sebelumnya yaitu laba sebesar Rp 6.776.300.093,00, dan mengalami

penurunan laba 137,67% di tahun 2011, sehingga tercatat rugi sebesar Rp –

2.552.823.221,00.

c. PT. Kertas Basuki Rahmat Indonesia, Tbk mengalami kenaikan laba sebesar

120,79% dari (rugi) ditahun 2008 yaitu sebesar Rp – 97.793.387.830,00

menjadi laba Rp 20.335.511.598,00 di tahun 2009. Pada tahun 2010, terjadi

penurunan laba drastis sebesar 2.494,36 % dari tahun sebelumnya, yaitu rugi

di tahun 2011 sehingga mengalami penurunan (rugi) sebesar 96,01% dari

tahun sebelumnya.

Masalah kondisi keuangan yang fluktuatif tersebut , apabila dibiarkan

berlarut-larut dapat mengakibatkan terjadinya kebangkrutan. Beberapa

perusahaan yang mengalami masalah keuangan mencoba mengatasi masalah

tersebut dengan melakukan pinjaman dan penggabungan usaha, atau sebaliknya

ada yang menutup usahanya. Oleh karena itu, analisis dan prediksi atas kondisi

keuangan suatu perusahaan adalah sangat penting. Prediksi kekuatan keuangan

suatu perusahaan pada umumnya dilakukan oleh pihak eksternal perusahaan,

seperti : investor, kreditor, auditor, pemerintah dan pemilik perusahaan.

Pihak-pihak eksternal perusahaan biasanya bereaksi terhadap sinyal distress, seperti :

penundaan pengiriman, masalah kualitas produk tagihan dari bank dan lain

sebagainya untuk mengindikasikan adanya Financial distress yang dialami

perusahaan. Dengan demikian, dengan diketahuinya Financial distress yang

dialami oleh perusahaan diharapkan dapat dilakukan tindakan untuk

memperbaiki situasi ini (Atmini dan Wuryan, 2005).

Financial distress adalah suatu konsep luas yang terdiri dari beberapa

situasi dimana suatu perusahaan menghadapi masalah kesulitan keuangan. Istilah

umum untuk menggambarkan situasi tersebut adalah kebangkrutan, kegagalan,

ketidakmampuan melunasi hutang, dan default. Insolvency dalam kebangkrutan

menunjukkan kekayaan bersih negatif. Ketidakmampuan melunasi utang

Default berarti suatu perusahaan melanggar perjanjian dengan kreditur dan dapat

menyebabkan tindakan hukum (Atmini dan Wuryan, 2005:460).

Bagi investor, kebangkrutan akan mempunyai konsekuensi berkurangnya

investasi atau bahkan hilangnya secara keseluruhan. Sedangkan bagi kreditur,

pernyataan bangkrut akan mengakibatkan kerugian sebagai akibat dari hilangnya

tagihan. Tingkat kekhawatiran investor ini semakin bertambah dengan

munculnya Peraturan Pengganti Undang-Undang (Perpu) No.1, debitur yang

terkena default (gagal bayar) dapat dipetisikan bangkrut oleh dua kreditur saja

(Wicaksana, 2009).

Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan

keuangan. Laporan keuangan berisi mengenai posisi keuangan perusahaan,

kinerja, serta perubahan posisi keuangan perusahaan, yang sangat berguna dalam

memberikan bahan pertimbangan bagi para pengguna laporan keuangan untuk

mendukung pengambilan keputusan yang tepat. Agar informasi yang tersaji

menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus

dikonversi menjadi informasi yang berguna dalam pengambilan keputusan

ekonomis. Hal ini ditempuh dengan cara melakukan analisis laporan keuangan.

Model yang sering digunakan dalam melakukan analisis tersebut adalah dalam

bentuk rasio-rasio keuangan. Foster (1986) dalam Almilia dan Kristijadi (2003)

menyatakan empat hal yang mendorong analisis laporan keuangan dilakukan

1. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau

antar waktu.

2. Untuk membuat data menjadi lebih memenuhi asumsi alat statistic yang

digunakan.

3. Untuk menginvestigasi teori yang terkait dengan dengan rasio keuangan.

4. Untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi

atau prediksi variabel tertentu (seperti kebangkrutan atau Financial

Distress).

Untuk membuktikan laporan keuangan bermanfaat maka dilakukan

penelitian mengenai manfaat laporan keuangan. Salah satu bentuk penelitian

yang menggunakan rasio-rasio keuangan yaitu penelitian – penelitian yang

berkaitan dengan manfaat laporan keuangan untuk tujuan memprediksikan

kinerja perusahaan seperti kebangkrutan dan Financial distress. Financial

distress terjadi sebelum kebangkrutan. Model Financial distress perlu untuk

dikembangkan, karena dengan mengetahui kondisi Financial distress perusahaan

sejak dini diharapkan dapat dilakukan tindakan – tindakan untuk mengantispasi

yang mengarah kepada kebangkrutan (Almilia dan Kristijadi, 2003:2).

Dalam penelitian sebelumnya, Almilia dan Kristijadi (2003) melakukan

penelitian untuk memprediksi kondisi Financial distress pada perusahaan

manufaktur dengan menggunakan rasio keuangan perusahaan berdasarkan

terhadap 24 perusahaan yang mengalami Financial distress dan 37 perusahaan

yang tidak mengalami Financial distress. Penelitian tersebut menggunakan data

laporan keuangan perusahaan tahun 1998-2001.Dalam penelitian ini ditunjukkan

bahwa variabel rasio keuangan yang paling dominan dalam menentukan

Financial distress suatu perusahaan adalah: rasio profit margin yaitu laba bersih

dibagi dengan penjualan (NI/S), rasio financial leverage yaitu hutang lancar

dibagi dengan total aktiva (CL/TA), rasio likuiditas yaitu aktiva lancar dibagi

dengan hutang lancar (CA/CL), rasio pertumbuhan yaitu rasio pertumbuhan laba

bersih dibagi dengan total aktiva (GROWTH NI/TA).

Begitupun salah satu temuan penelitian dalam Almilia dan Kristijadi

(2003) ada di temuan penelitian Razak (2010). Penelitian ini menggunakan

sampel 121 data laporan keuangan perusahaan ( 101 perusahaan non Financial

distress dan 10 perusahaan finansial distress) . Penelitian tersebut menggunakan

data laporan keuangan perusahaan tahun 2006-2009,dan terpilih 2 variabel rasio

keuangan yang dominan dalam menentukan Financial distress suatu perusahaan,

antara lain :

- Indikator rasio likuiditas yang di proxy oleh Quick Ratio (QR) berpengaruh

negative signifikan terhadap probabilitas perusahaan akan mengalami kondisi

- Indikator rasio solvabilitas yang di-proxy oleh Debt to Total Asser Ratio

(DTAR) berpengaruh positif signifikan terhadap probabilitas perusahaan

akan mengalami kondisi Financial distress.

Berbeda dengan Trisnaningsih dan Saputri (2009) yang melakukan

penelitian terhadap 49 data laporan keuangan perusahaan dimana 44 perusahaan

non Financial distress dan 5 perusahaan yang mengalami Financial distress.

Temuan dari penelitian ini adalah indikator rasio profitabilitas yang di-proxy

oleh Return on Invesment (ROI) berpengaruh negative signifikan terhadap

probabilitas perusahaan akan mengalami Financial distress.

Berdasarkan penelitian sebelumnya yang dilakukan oleh Almilia dan

Kristijadi (2003), Razak (2010), dan Trisnaningsih dan Saputri (2009), penulis

tertarik untuk melakukan penelitian ulang dengan mengambil variabel rasio

keuangan yang secara signifikan dapat digunakan untuk memprediksi Financial

distress suatu perusahaan dalam penelitian tersebut yaitu rasio likuiditas (current

ratio,quick ratio),rasio solvabilitas (Debt to Total Asset Ratio, Debt to equity) ,

dan rasio profitabilitas (Return on Investment, Return on Equity, Net Profit

Margin). Laporan keuangan yang diamati pada penelitian ini juga berbeda

dengan penelitian sebelumnya yaitu laporan keuangan periode 2008 sampai

dengan 2011. Penelitian ini dilakukan kepada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia, alasaannya dipilihnya manufaktur sebagai

obyek penelitian adalah jenis usaha yang bergerak di sector riil yang memiliki

Berdasarkan uraian diatas, maka penelitian mengambil judul “ANALISIS

RASIO KEUANGAN UNTUK MEMPREDIKSI KONDISI FINANCIAL

DISTRESS ( STUDI EMPIRIS : PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2008-2011)”.

1.2. Rumusan Masalah

Berdasarkan pada latar belakang yang telah diuraikan sebelumnya, maka

rumusan masalah yang dikaji dalam penelitian ini adalah : Apakah rasio

keuangan yaitu rasio likuiditas (Current Ratio,Quick Ratio),rasio solvabilitas

(Debt to Total Asset Ratio, Debt to equity) , dan rasio profitabilitas (Return on

Investment, Return on Equity, Net Profit Margin) dapat digunakan memprediksi

kondisi Financial distress perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia ?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk memberikan bukti empiris kemampuan

rasio keuangan yaitu rasio keuangan yaitu rasio likuiditas (current ratio,quick

ratio),rasio solvabilitas (Debt to Total Asset Ratio, Debt to equity) , dan rasio

profitabilitas (Return on Investment, Return on Equity, Net Profit Margin) untuk

memprediksi Financial distress perusahaan manufaktur yang terdaftar di Bursa

1.4. Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Bagi penulis

Untuk menambah pengetahuan dan menguji kemampuan dalam hal

penguasaan materi terutama yang berkaitan dengan rasio keuangan dan

Financial distress.

2. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat digunakan sebagai bahan pertimbangan

dalam pengambilan keputusan bagi pihak manajemen. Sekaligus dapat

membuat perusahaan melakukan perbandingan kinerja dengan perusahaan

pesaing sehingga keuangan perusahaan tetap sehat dan tidak menurun

bahkkan Financial distress dapat dihindari.

3. Bagi Investor

Informasi adanya prediksi Financial distress memberi masukan dalam

menanamkan modal mereka, apakah meraka akan terus menanamkan modal

atau menghentikan atau membatalkan penanaman modal mereka ke

perusahaan, sebab bagaimanapun para investor pasti tidak menginginkan

kerugian akibat mereka salah menanamkan modal mereka.

4. Bagi Pembaca dan Peneliti Lain

Sebagai bahan informasi tambahan bagi pembaca yang ingin lebih

mengetahui tentang analisis prediksi Financial distress dan sebagai referensi

dalam penelitian ini untuk memprediksi terjadinya Financial distress ataupun

Di Indonesia telah terdapat beberapa peneliti yang mempelajari tentang suatu prediksi, yakni penelitian yang berhubungan dengan memprediksi tentang kondisi Financial Distress suatu perusahaan. Dan beberapa peneliti tersebut antara lain :

I. Almilia dan Kristijadi (2003)

Almilia dan Kristijadi (2003) melakukan penelitian yang berjudul “ Analisis Rasio Keuangan untuk Memprediksi Kondisi Financial Distress Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Penelitian ini mengenai kondisi Financial Distress pada 61 perusahaan manufaktur, 24 perusahaan dikatakan mengalami Financial Distress dan 37 perusahaan tidak mengalami Financial Distress. Penelitisn ini membentuk 12 persamaan dari 20 rasio keuangan dengan menggunakan metode regresi logistic. Penelitian ini memberikan bukti bahwa dari kedua belas persamaan regresi yang dibentuk menunjukkan bahwa rasio-rasio keuangan dapat digunakan untuk memprediksikan Financial Distress perusahaan.

a. Rasio profit margin yaitu laba bersih dibagi dengan penjualan (NI/S), rasio financial laverage yaitu hutang lancar dibagi dengan total aktiva (CL/TA)

b. Rasio Likuiditas yaitu aktiva lancar dibagi dengan hutang lancar (CA/CL)

c. Rasio pertumbuhan yaitu rasio pertumbuhan laba bersih dibagi dengan total aktiva (GROWTH NI/TA)

II. Trisnaningsih dan Saputri (2009)

Trisnaningsih dan Saputri (2009) melakukan penelitian berjudul “Analisis Rasio Keuangan Untuk Memprediksi Kondisi Financial Distress pada Perusahaan Manufaktur di Bursa Efek Indonesia”.

Dalam penelitian ini laporan keuangan tahun 2007-2008 digunakan sebagai pedoman penentu apakah suatu perusahaan mengalami Financial Distress atau tidak, sedangkan data laporan keuangan 2005-2006 dan 2006-2007 adalah data yang diolah. Penelitian ini dilakukan terhadap 49 data laporan keuangan perusahaan dimana 44 perusahaan non Financial Distress dan 5 perusahaan yang mengalami Financial Distress. Teknik

profitabilitas yang di-proxy oleh Return On Investment (ROI) berpengaruh negative signifikan terhadap probabilitas perusahaan akan mengalami Financial Distress.

III.Razak (2010)

Razak (2010) melakukan penelitian dengan judul “Analisis Rasio Keuangan Perusahaan yang Go Publik di Bursa Efek Indonesia”.

terpilih 2 variabel rasio keuangan yang dominan dalam menentukan Financial Distress suatu perusahaan, antara lain :

- Indikator rasio likuiditas yang di proxy oleh Quick Ratio (QR) berpengaruh negative signifikan terhadap probabilitas perusahaan akan mengalami kondisi Financial Distress

- Indikator rasio solvabilitas yang di-proxy oleh Debt to Total Asser Ratio (DTAR) berpengaruh positif signifikan terhadap probabilitas perusahaan akan mengalami kondisi Financial Distress.

2.2Landasan Teori

Landasan teori ini mengemukakan teori-teori pendukung yang mendukung penulisan. Sesuai dengan judul dan permasalahan yang terdapat pada penelitian ini, maka landasan teori yang akan dikemukakan antara lain :

2.2.1 Kinerja Keuangan Perusahaan

Salah satu cara untuk melihat kondisi suatu perusahaan adalah dengan melihat kinerja keuangan perusahaan tersebut. Pengertian kinerja keuangan secara sederhana dapat dipahami sebagai hasil kerja para manajer dalam melaksanakan tugas yang dibebankan kepada mereka yang berhubungan dengan pengelolaan keuangan perusahaan. (Fahmi, 2006:63)

kinerja tersebut digunakan untuk menentukan penggolongan tingkat kesehatan keuangan perusahaan.

Menurut Munawir (2002:64) kinerja keuangan adalah prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan.

Dari beberapa pendapat diatas dapat disimpulkan bahwa kinerja keuangan adalah gambaran tentang kondisi keuangan suatu perusahaan yang mencerminkan baik buruknya prestasi kerja perusahaan atas berbagai aktivitas yang telah dilakukan selama periode tertentu. Kondisi keuangan perusahaan yang digambarkan dapat berupa keberhasilan perusahaan dalam mengelola keuangan atau justru sebaliknya, yakni terjadi kegagalan perusahaan yang mengarahkan perusahaan pada kondisi Financial Distress.

Kinerja keuangan suatu perusahaan berkaitan dengan posisi keuangan perusahaan, posisi keuangan perusahaan dipengaruhi oleh : 1. sumber daya yang dikendalikan

2. struktur keuangan 3. likuiditas

4. solvabilitas

5. serta kemampuan beradaptasi terhadap perubahan lingkungan. (IAI, 2007 :4)

dikendalikan di masa depan. Informasi fluktuasi kinerja adalah penting dalam hubungan ini. Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Disamping itu, informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan sumber daya. (IAI, 2007:4)

2.2.2 Laporan Keuangan

2.2.2.1Definisi Laporan Keuangan

Zaki Baridwan (2010:17) menyatakan laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempretanggung jawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

Laporan keuangan (financial statements) yang sering disajikan adalah (1) neraca, (2) laporan laba-rugi, (3) laporan arus kas, dan (4) laporan ekuitas pemilik atau pemegang saham. Selain itu, catatan atas laporan keuangan atau pengungkapan juga merupakan bagian dari integral dari setiap laporan keuangan. (Kieso, 2007:2)

perusahaan, kedua daftar itu adalah daftar neraca / daftar posisi keuangan dan daftar pendapatan / daftar laba rugi. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseoran-perseoran untuk menambah daftra ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba yang ditahan ).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disjikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana ), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk akal dari informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industry dan geografis serta pengungkapan pengaruh perubahan harga. (IAI, 2007 : 2 )

Berdasarkan definisi diatas , dapat disimpulkan bahwa laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut, dan pada umumnya terdiri atas

1. Neraca

2. Laporan laba rugi 3. Laporan ekuitas pemilik

5. Catatan atas laporan keuangan.

2.2.2.2Tujuan, Manfaat, dan Karakteristik Laporan Keuangan

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan. Di dalam Statement of Financial Accounting Concepts (SFAC) Nomor 1 dinyatakan bahwa laporan keuangan harus menyajikan informasi yang :

a. Berguna bagi investor dan kreditur yang ada dan yang potensial dan pemakai lainnya dalam membuat keputusan untuk investasi, pemberian kredit dan keputusan lainnya.

b. Dapat membantu investor dan kreditur yang ada dan yang potensial dan pemakai lainnya untuk menaksir jumlah, waktu, dan ketidakpastian dari penerimaan uang yang berasal dari penjualan, pelunasan, atau jatuh temponya surat-surat berharga atau pinjaman-pinjaman.

c. Menunjukkan sumber-sumber ekonomi dari suatu perusahaa; klaim atas sumber tersebur, dan pengaruh dari transaksi-transaksi, kejadian-kejadian, dan keadaan-keadaan yang mempengaruhi sumber-sumber dan klaim atas sumber-sumber tersebut.

Ketiga karakteristik informasi tersebut merupakan pedoman bagi penyusunan pelaporan keuangan untuk suatu badan usaha. ( Baridwan, 2010 : 3 )

investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat”. Mereka memanfaatkan atau menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

1. Investor.

Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yg mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2. Karyawan.

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dgn informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa manfaat pensiun dan kesempatan kerja.

3. Pemberi pinjaman.

4. Pemasok dan kreditor usaha lainnya.

Pemasok dan kreditor usaha lain tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan.

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan. 6. Pemerintah.

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaan berkepentingan dengan alokasi sumber daya dan karena ini berkepentingan dengan aktivitas perusahaan mereka menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat.

kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Agar informasi dalam laporan keuangan bermanfaat untuk pengambilan keputusan oleh pemakainya maka laporan keuangan harus memiliki karakter kualitatif. Menurut Standar Akuntansi Keuangan (IAI, 2007 : 5) dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (KDPPLK) menyebutkan empat karakteristik kualitatif laporan keuangan sebagai berikut:

1. Dapat dipahami.

Kualitas penting informasi yang ada di dalam laporan keuangan adalah kemudahannya untuk dipahami oleh pemakai. Untuk maksud ini pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis akuntansi serta kemauan mempelajari informasi dengan ketekunan yang wajar.

2. Relevan.

tersebut yang dapat mempengaruhi keputusan ekonomi yang diambil atas dasar laporan keuangan.

3. Keandalan.

Informasi juga harus andal (realiable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakaiannya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Unsur-unsur substansi mengungguli bentuk, netral pertimbangan sehat dan kelengkapan.

4. Dapat dibandingkan.

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.2.2.3Keunggulan, Sifat dan Keterbatasan Laporan Keuangan

Foster (1986) dalam Sumaryati (2003) menyatakan laporan keuangan lebih mempunyai keunggulan komparatif dibandingkan dengan sumber-sumber informasi lain tersebut yaitu :

2. informasi Laporan Keuangan adalah sumber informasi yang lebih dapat dipercaya

3. informasi Laporan Keuangan adalah sumber informasi yang lebih dapat diperoleh dengan biaya yang lebih murah

4. informasi Laporan Keuangan adalah sumber informasi yang lebih tepat waktu. Secara umum, potensi lain informasi Laporan Keuangan untuk menjadi lebih tepat waktu lebih besar dengan adanya pengumuman keuangan untuk beberapa tahun kedepan (misalnya, ramalan keuangan) dari pada mengenai laporan akuntansi yang diaudit yang mengandung informasi tahun sekarang dan tahun-tahun sebelumnya.

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (progress report) secara periodik yang dilakukan pihak manajemen yang bersangkutan. Menurut Munawir (2002:6) laporan keuangan bersifat historis serta menyuluruh dan sebagai suatu progress report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

1. Fakta yang telah dicatat (recorded fact)

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting conversation and postulate)

3. Pendapat pribadi (personal judgement).”

keuangan itu menurut Munawir (2002:9) mempunyai beberapa keterbatasan antara lain :

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan final.

2. Laporan keuangan menunjukkan angka dalam rupiah yang keliahatannya bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu. 4. Laporan keuangan tidak mencerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

Menurut Harahap (2002:17) menjelaskan bahwa SAK (Standar Akuntansi Keuangan) menggambarkan sifat dan keterbatasan laporan keuangan adalah sebagai berikut :

2. Laporan keuangan bersifat umum, disajikan untuk semua pemakai dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu saja misalnya untuk Pajak, Bank.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbagan.

4. Akuntansi hanya melaporkan informasi yang material.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya (formalitas), (substance over form).

7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Adanya berbagai alternatif metode dan akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

2.2.3 Analisis Laporan Keuangan

2.2.3.1Definisi Analisis Laporan Keuangan

Analisa laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.(Subramanyam : 2010) Menurut Munawir (2002:35) pengertian analisis laporan keuangan adalah sebagai berikut, “analisis laporan keuangan terdiri dari penelaahan atau mempelajari daripada hubungan dan tendensi atau kecenderungan (trend) untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan”.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa analisis laporan keuangan merupakan porses untuk mempelajari data-data keuangan agar dapat dipahami dengan mudah untuk mengetahui posisi keuangan, hasil operasi dan perkembangan suatu perusahaan dengan cara mempelajari hubungan data keuangan serta kecenderungannya terdapat dalam suatu laporan keuangan, sehingga analisis laporan keuangan dapat dijadikan sebagai dasar dalam pengambilan keputusan bagi pihak-pihak yang berkepentingan.

2.2.3.2Tujuan Analisis Laporan Keuangan

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan biasa.

2. Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada di balik laporan keuangan (implicit).

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern. laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5. Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan modal-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating).

6. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan perkataan lain yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisis laporan keuangan juga antara lain:

a. Dapat menilai prestasi perusahaan

b. Dapat memproyeksi laporan perusahaan

c. Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

- Hasil Usaha Perusahaan (Hasil atau Biaya) - Likuiditas

- Solvabilitas - Aktivitas

- Rentabilitas atau Profitabilitas - Indikator Pasar Modal

- Menilai perkembangan dari waktu ke waktu - Menilai komposisi struktur keuangan, arus dana

7. Dapat menentukan peringkat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8. Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standar industri normal atau standar ideal.

2.2.3.3Teknik Analisis Laporan Keuangan

1. Analisis Laporan Keuangan Komparatif 2. Analisis Laporan Keuangan Common Size 3. Analisis Rasio

4. Analisis Arus Kas 5. Penilaian (Valuasi)

Kelima teknik di atas dapat dijelaskan sebagai berikut:

1. Analisis laporan keuangan komparatif yang lebih dikenal dengan metode analisis horizontal, yaitu dengan membandingkan pos-pos laporan keuangan untuk dua periode atau lebih. Ada dua teknik analisis yang biasa digunakan yaitu analisis perubahan dari tahun ke tahun dan analisis trend angka index.

2. Analisis laporan keuangan common size yang lebih dikenal dengan metode analisis vertikal, yaitu dengan menganalisis laporan keuangan untuk satu periode dengan cara membandingkan pos yang satu dengan pos lainnya. Untuk analisis laba rugi, penjualan biasanya ditetapkan 100% sedangkan untuk analisis secara total aktiva ditetapkan 100%. 3. Analisis rasio yaitu menggunakan data perusahaan untuk menghitung

4. Analisis arus kas merupakan analisis terhadap laporan arus kas perusahaan. Analisis arus kas mencerminkan sumber penerimaan dan tujuan pengeluaran kas perusahaan. Analisis arus penerimaan dan pengeluaran kas ini akan dilakukan terhadap tiga aktivitas yang ada dalam laporan arus kas yaitu aktivitas operasi, pendanaan dan investasi.

5. Penilaian (Valuasi) merupakan penilaian atas laporan keuangan yang dibuat oleh perusahaan. Jenis analisis ini jarang digunakan namun analisis ini dapat menambah informasi bagi pengguna dan pembaca laporan keuangan perusahaan.

2.2.4 Analisis Rasio Keuangan

2.2.4.1Pengertian Analisis Rasio Keuangan

angka yang lain dari suatu laporan keuangan. Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang pada masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri manufaktur, analisis kualitatif, serta penelitian-penelitian industri.(http://id.wikipedia.org/wiki/Rasio_finansial) Foster (1986) dalam Almilia dan Kristijadi (2003) menyatakan empat hal yang mendorong analisis laporan keuangan dilakukan dengan model rasio keuangan yaitu:

1. Untuk mengendalikan pengaruh perbedaan besaran antar perusahaan atau antar waktu.

2. Untuk membuat data menjadi lebih memenuhi asumsi alat statistic yang digunakan.

4. Untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi atau prediksi variabel tertentu (seperti kebangkrutan atau Financial Distress).

Berdasarkan pernyataan tersebut dapat dimengerti bahwa rasio keuangan dan kinerja perusahaan mempunyai hubungan yang erat. Dapat dipahami pula bahwa rasio keuangan memiliki jumlah banyak. Setiap rasio mempunyai kegunaan masing-masing. Bagi investor penggunaan rasio harus sesuai dengan analisis yang akan dilakukan. Jika rasio tersebut tidak mempresentasikan tujuan dari analisis yang akan dilakukan, maka rasio tersebut tidak akan dipergunakan.

2.2.4.2.Keunggulan dan Kelemahan Analisis Rasio Keuangan

Menurut Fahmi (2006:52) menyatakan bahwa analisis rasio mempunyai keunggulan sebagai berikut:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengahindustri lain.

d. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

e. Menstandarisir size perusahaan.

g. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.”

Analisis rasio keuangan digunakan untuk melihat suatu perusahaan yang akan memberikan gambaran keadaan perusahaan dan prediksi perusahaan tersebut untuk masa yang akan datang. Hal ini dikarenakan rasio keuangan juga memungkinkan manajer keuangan memperkirakan reaksi kreditor dan investor dalam memperkirakan bagaimana memperoleh kebutuhan dana. Jadi dapat dipahami bahwa penggunaan rasio keuangan akan memberikan pengukuran yang relatif terhadap kondisi perusahaan. Oleh karena itu, dengan mengetahui kondisi perusahaan akan diketahui kesehatan perusahaan.

Tetapi dalam praktiknya, analisis rasio keuangan juga mengandung kelemahan dan tidak memberikan jawaban yang menyeluruh tentang kondisi suatu perusahaan. Hal ini seperti yang dikemukakan oleh Irham Fahmi (2006;54) bahwa : “Analisis rasio tidak memberikan banyak jawaban, kecuali menyediakan rambu-rambu tentang apa yang seharusnya diharapkan, sehingga secara sederhana dapat dipahami bahwa analisis rasio keuangan hanyalah suatu titik awal dalam analisis keuangan perusahaan.”

1. Rasio tersebut dibentuk dari data akuntansi dan data ini dipengaruhi oleh cara penafsirannya dan bahkan dapat dimanipulasi.

2. Seorang manajer keuangan harus berhati - hati dalam penilaian apakah suatu rasio tertentu baik atau buruk dalam penilaian gabungan tentang sebuah perusahaan, berdasarkan suatu kumpulan rasio - rasio.

3. Kecocokan dengan rasio gabungan industri bukan suatu jaminan bahwa perusahaan tersebut sedang berjalan normal dan dipimpin dengan baik.

4. Dalam menganalisis setiap rasio, angka - angka yang diperoleh dan perhitungan tidak dapat berdiri sendiri. Rasio tersebut akan berarti bila setidaknya satu dari dua hal ini dipenuhi :

a. Adanya perbandingan dengan perusahaan sejenis yang mempunyai tingkat risiko yang hampir sama

b. Adanya analisis kecenderungan (trend) dari setiap rasio pada tahun – tahun sebelumnya.

5. Pencapaian target sesuai dengan rata rata industri tidak menunjukkan Kinerja perusahaan yang baik. Kebanyakan perusahaan justru menginginkan tingkat yang lebih baik dari rata - rata industri. Oleh karena itu lebih tepat jika difokuskan pada industry leader's ratios.( http://id.wikipedia.org/wiki/Rasio_finansial)

perusahaan, maka mengkaji ulang setiap hasil yang diperoleh dari perhitungan rasio keuangan tersebut sangat penting untuk dilakukan.

2.2.4.3.J enis-J enis Rasio Keuangan

Mengacu pada Fahmi (2011:121) dari data laporan keuangan dapat dibuat banyak macam rasio keuangan berikut adalah :

1. Rasio Likuiditas, yaitu rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek yang akan jatuh tempo secara tepat waktu. Perusahaan yang mampu memenuhi kewajiban keuangan tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid, dan perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat waktu apabila perusahaan memiliki alat pembayaran ataupun aktiva lancar yang lebih besar dari hutang lancar (jangka pendek). Perusahaan dalam keadaan illikuid berarti perusahaan tersebut tidak dapat segera memenuhi kewajiban keuangan pada saat ditagih. Rasio likuiditas ini dihitung dengan:

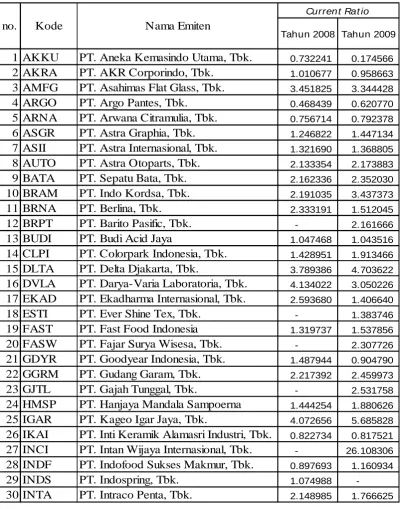

a. Current Ratio (Rasio lancar)

Semakin tinggi rasio lancar berarti semakin besar kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

=

b. Cash Ratio (Rasio Kas)

Rasio kas (Cash Ratio) yaitu rasio yang mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan kas yang disimpan di bank serta dengan surat berharga yang dapat dicairkan dengan segera (marketable securities).

Rasio Kas =

Kas dan setara kas + Surat Ber har ga yang dapat segera diperdagangkan

Kewajiban Lancar

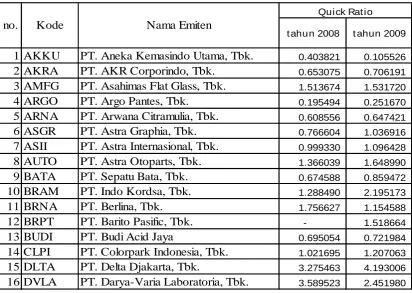

c. Quick Ratio (Rasio Cepat)

Rasio cepat (Quick Ratio) atau Acid test Ratio merupakan rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan aktiva lancarnya yang benar-benar likuid, yaitu dengan tidak memperhitungkan persediaan karena persediaan membutuhkan waktu yang relatif lama untuk direalisir menjadi uang kas.

Rasio Cepat = Aktiva Lancar − Per sediaan Kewajiban Lancar

memanfaatkan dan mengelola aktiva yang dimilikinya guna menunjang aktivitas perusahaan. Rasio aktivitas ini dihitung dengan: a. Receivables Turnover (Perputaran Piutang)

Rasio ini menunjukkan berapa lama rata-rata tingkat penagihan piutang perusahaan dalam suatu periode. Semakin tinggi rasio ini menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah dan tentunya kondisi ini bagi perusahaan semakin baik. Sebaliknya jika semakin rendah maka terdapat over investment dalam piutang. Untuk mencari perputaran piutang dagang dapat menggunakan rumus:

Per putaran = Penjualan

Piutang Dagang Rata− rata Piutang Dagang

b. Average Collection Period (Jangka Waktu Rata-Rata Penagihan) atau Day Sales Outstanding

yang lebih lama daripada pesaingnya. Berikut rumus untuk Jangka waktu rata-rata penagihan(Average Collection Period):

Rata− Rata = 360 har i

Penagihan Per putaran Piutang Dagang

Atau

Rata− Rata = Piutang Dagang

Penagihan Rata− Rata Penjualan dalam satu har i

c. Inventory Turnover (Perputaran Persediaan)

Merupakan rasio yang digunakan untuk mengukur kecepatan perputaran persediaan menjadi kas. Semakin tinggi rasio ini maka hal ini menunjukkan semakin cepat dana yang tertanam dalam persediaan berputar kembali menjadi uang (barang persediaan tidak menumpuk terlalu lama).

Per putaran Per sediaan = Har ga Pokok Penjualan Rata− Rata Per sediaan

d. Total Asset Turnover (Perputaran Total Aktiva)

Rasio ini menunjukkan seberapa efektifnya perusahaan menggunakan total asetnya.

Per putaran Total Aktiva = Penjualan Total Aktiva

menggunakan dana dari pihak luar kreditor.Rasio Leverage ini dihitung dengan:

a. Debt to Total Assets Ratio (Rasio Hutang), yaitu rasio yang menunjukkan posisi antara kewajiban perusahaan terhadap kekayaan perusahaan. Semakin tinggi rasionya menggambarkan semakin besar resiko keuangan yang dimiliki kreditor ataupun investor. Ini dikarenakan perusahaan lebih banyak memiliki hutang daripada aktivanya sendiri. Rumus rasio ini yaitu:

Rasio Hutang = Total Hutang Total Aktiva

b. Debt to Total Equity Ratio (Rasio Total Hutang terhadap Modal sendiri), yaitu rasio yang menunjukkan posisi antara kewajiban perusahaan terhadap modal perusahaan. Rasio ini menggambarkan kemampuan perusahaan dalam memenuhi kewajibannya dengan menggunakan modal yang dimilikinya sendiri

Rasio Hutang = Total Hutang

Total Modal Sendir i

5. Rasio Profitabilitas, yaitu rasio yang mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio profitabilitas terdiri atas: a. Gross Profit Margin (Margin Laba atas Penjualan), yaitu rasio

yang digunakan untuk mengukur tingkat pengembalian keuntungan kotor terhadap penjualan bersihnya.

Mar gin Laba Kotor = Laba Kotor

b. Net Profit Margin (Margin Laba Bersih), yaitu rasio yang digunakan untuk mengukur perbandingan antara laba bersih setelah pajak dengan penjualan bersih. Net Profit Margin dapat dihitung dengan rumus:

Mar gin Laba Ber sih = Laba Ber sih setelah pajak Total Penjualan

c. Return On Invesment (Tingkat Pengembalian terhadap Investasi), merupakan rasio yang menunjukkan hasil atas jumlah aktivan yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Semakin kecil rasio ini semakin kurang baik, demikian pula sebaliknya.

Tingkat Pengembalian Investasi =

Laba Ber sih setelah Pajak

Total Aktiva

d. Return On Equity (Tingkat Pengembalian terhadap Ekuitas), yaitu rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan.

Tingkat Pengembalian Ekuitas = Laba Ber sih setelah Pajak Total Modal Sendir i

2.2.5. Financial Distress

2.2.5.1.Definisi Financial Distress

Financial Distress adalah konsep luas yang terdiri dari beberapa situasi di mana suatu perusahaan menghadapi masalah kesulitan keuangan. Istilah umum untuk menggambarkan situasi tersebut adalah kebangkrutan, kegagalan, ketidakmampuan melunasi hutang dan default. Insolvency dalam kebangkrutan menunjukkan kekayaan bersih negatif. Ketidakmampuan melunasi hutang menunjukkan kinerja negatif dan menunjukkan adanya masalah likuiditas. Default berarti suatu perusahaan melanggar perjanjian dengan kreditur dan dapat menyebabkan tindakan hukum.

Platt dan Platt (2002:186) mendefinisikan bahwa Financial Distress adalah tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi.

Kondisi ini pada umumnya ditandai antara lain dengan adanya penundaan pengiriman, kualitas produk yang menurun, dan penundaan pembayaran tagihan dari bank. Apabila kondisi Financial Distress ini diketahui, diharapkan dapat dilakukan tindakan untuk memperbaiki situasi tersebut sehingga perusahaan tidak akan masuk pada tahap kesulitan yang lebih berat seperti kebangkrutan ataupun likuidasi.

2.2.5.2.Faktor - Faktor Penyebab Financial Distress

1. Analisis arus kas untuk periode sekarang dan yang akan datang.

2. Analisis strategi perusahaan yang mempertimbangkan pesaing potensial, struktur biaya relatif, perluasan rencana dalam industry, kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas manajemen dan lain sebagainya.

3. Analisis laporan keuangan dari perusahaan serta perbandingannya dengan perusahaan lain. Analisis ini dapat berfokus pada suatu variabel keuangan tunggal atas suatu kombinasi dari variabel keuangan.

4. Variabel eksternal seperti return sekuritas dan penilaian obligasi. 2.2.5.3.Manfaat Prediksi Financial Distress

Menurut Harnanto (1938: 483-484) dalam Archieliza Angelina (2008), menyatakan bahwa prediksi Financial Distress suatu perusahaan memberikan manfaat bagi beberapa pihak antara lain:

1. Bagi investor

Informasi adanya prediksi Financial Distress memberi masukkan dalam menanamkan modal mereka, apakah mereka akan terus menanamkan modal mereka ke perusahaan, sebab bagaimanapun para investor pasti tidak menginginkan kerugian akibat mereka salah dalam menanamkan modalnya.

Prediksi Financial Distress dapat digunakan untuk menetapkan kebijakan di bidang perpajakan dan kebijakan-kebijakan lain yang berhubungan antara pemerintah dan perusahaan.

3. Bagi Bank dan Lembaga Perkreditan

Informasi adanya kemungkinan kesulitan keuangan yang dihadapi perusahaan nasabahnya dan calon nasabahnya sangat diperlukan untuk menentukan status apakah pinjaman harus diberikan, negosiasi pembayaran kembali pinjaman perlu dibuat ulang dan kebijakan lain sehubungan dengan pemberian pinjaman.

4. Bagi Badan Pelaksana Pasar Modal

Prediksi akan kemungkinan terjadinya kesulitan keuangan dan kebangkrutan suatu perusahaan diperlukan untuk memutuskan dapat atau tidaknya suatu perusahaan diberi rekomendasi dan ijin untuk menawarkan sahamnya atau surat berharganya di bursa efek. Informasi ini dibutuhkan Bapepam untuk melindungi masyarakat atau calon investor.

5. Bagi Akuntan Publik

2.3Kerangka Pikir

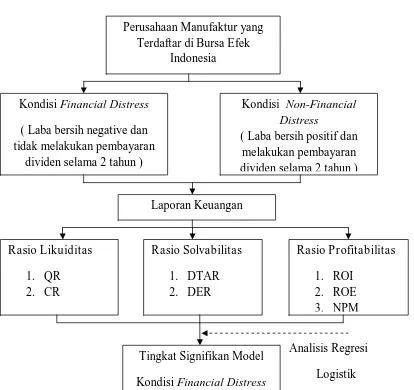

Penelitian ini bertujuan untuk menguji kemampuan rasio keuangan Likuiditas (CR, QR), Solvabilitas ( DTAR, DER ), Profitabilitas ( ROI, ROE, NPM ) dalam memprediksi probabilitas munculnya kondisi Financial Distress pada perusahaan manufaktur yang terdaftar di BEI.

2.3.1. Hubungan antara Rasio Likuiditas terhadap Financial Distress

Rasio Likuiditas yaitu rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial jangka pendek yang akan jatuh tempo secara tepat waktu (Fahmi, 2011), Rasio yang digunakan terdiri dari :

a. Current Ratio (CR)

Hal ini telah dibuktikan oleh penelitian yang dilakukan Almilia dan Kristijadi (2003), bahwa Current Ratio yang berumuskan aktiva lancar dibagi dengan hutang lancar merupakan salah satu rasio keuangan yang dapat digunakan untuk memprediksikan financial distress suatu perusahaan.

b. Quick Ratio (QR)

Variabel ini mempunyai hubungan negative terhadap kemungkinan suatu perusahaan akan mengalami financial distress. Berarti semakin tinggi quick ratio, maka semakin kecil kemungkinan suatu perusahaan akan mengalami kondisi financial distress. (Widiaputri, 2010)

Pernyataan diatas telah dibuktikan dengan penelitian yang dilakukan oleh Razak (2010), yang menyatakan bahwa Indikator rasio likuiditas yang di proxy oleh Quick Ratio (QR) berpengaruh negative signifikan terhadap probabilitas perusahaan akan mengalami kondisi Financial distress

2.3.2. Hubungan antara Rasio Solvabilitas terhadap Financial Distress Rasio yang menyangkut jaminan, yang mengukur kemampuan perusahaan untuk membayar hutang apabila pada suatu saat perusahaan dilikuidasi atau dibubarkan, Dengan kata lain rasio ini mengukur seberapa besar perusahaan menggunakan dana dari pihak luar kreditor (Fahmi, 2011). Rasio yang digunakan terdiri dari :

Semakin tinggi rasio ini, menggambarkan semakin besar resiko keuangan yang dimiliki kreditor ataupun investor. Ini dikarenakan perusahaan lebih banyak memiliki hutang daripada aktivanya sendiri (Fahmi, 2011). Maka variabel ini mempunyai hubungan positif terhadap kemungkingan suatu perusahaan mengalami financial distress. Semakin besar DTAR, maka semakin besar kemungkinan perusahaan mengalami financial distress (Trisnaningsih dan Saputri, 2009).

Hal ini dapat dibuktikan oleh penelitian yang dilakukan Razak (2010), bahwa Indikator rasio solvabilitas yang di-proxy oleh Debt to Total Asser Ratio (DTAR) berpengaruh positif signifikan terhadap probabilitas perusahaan akan mengalami kondisi Financial Distress. b. Debt to Total Equity Ratio (DER)

Rasio ini menggambarkan kemampuan perusahaan dalam memenuhi kewajibannya dengan menggunakan modal yang dimilikinya sendiri (Fahmi, 2011). Maka variabel ini mempunyai hubungan positif terhadap kemungkingan suatu perusahaan mengalami financial distress. Semakin besar DER, maka semakin besar kemungkinan perusahaan mengalami financial distress.

kesehatan perusahaan, maka dapat diketahui pula perusahaan tersebut mengalami financial distress atau non-finansial distress.

2.3.3. Hubungan antara Rasio Profitabilitas terhadap Financial Distr ess Rasio Profitabilitas dimaksudkan untuk mengukur efisiensi perusahaan dalam menggunakan aset dan mengelola kegiatan operasional. Analisis ini digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba, dalam hubungannya dengan penjualan dan investasi. Dalam jangka panjang, perusahaan harus mampu mengahsilkan keuntungan yang cukup agar dapat membayar kewajibannya. (Trisnaningsih dan Saputri, 2009). Rasio yang digunakan terdiri dari : a. Return On Invesment (ROI)

Rasio ini menunjukkan kemampuan tingkat pengambilan total yang dihasilkan dari semua sumber pendanaan yang ditanamkan investor pada suatu perusahaan. Semakin tinggi return on investment, maka semakin kecil kemungkinan perusahaan mengalami financial distress. (Widiaputri, 2010).

b. Return On Equity (ROE)

Variabel ini mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan ekuitas yang dimiliki perusahaan (Fahmi, 2011). Variabel ini berpengaruh negative terhadap laba perusahaan di masa yang akan datang. Berarti semakin tinggi return on equity, maka semakin kecil kemungkinan perusahaan mengalami financial distress. (Trisnaningsih dan Saputri, 2009)

Pernyataan tersebut telah dibuktikan oleh penelitian yang dilakukan Kamaludin dan Pribadi (2011), bahwa Return on Equity merupakan salah satu rasio keuangan yang dapat digunakan untuk memprediksikan financial distress suatu perusahaaan.

c. Net Profit Margin (NPM)

Variabel ini berpengaruh negative terhadap laba perusahaan di masa datang. Nilai koefisien positif menunjukkan bahwa semakin tinggi profit margin suatu perusahaan, maka peluang perusahaan dikategorikan sebagai perusahaan yang profitable lebih besar. Berarti semakin besar variabel ini, maka semakin kecil perusahaan mengalami financial distress. (Widiaputri, 2010)

Berdasarkan teori dan penelitian terdahulu diatas, maka gambar kerangka berpikir dalam penelitian ini adalah sebagai berikut :

2.4Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, tinjauan pustaka dan kerangka pikir seperti yang telah diuraikan sebelumnya, maka hipotesis penelitian dapat dirumuskan sebagai berikut :

H0 : Rasio Likuiditas (CR, QR ) tidak berpengaruh negatif, Rasio Solvabilitas

( DTAR, DER ) tidak berpengaruh positif, Rasio Profitabilitas ( ROI, ROE, NPM ) tidak berpengaruh negatif dalam memprediksi kondisi Financial Distress pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H1 : Rasio Likuiditas (CR, QR ) berpengaruh negatif, Rasio Solvabilitas (

3.1. Definisi Operasional Variabel dan Pengukuran Variabel

Definisi operasional dalam hal ini dimaksudkan untuk menjelaskan dan menerangkan variabel-variabel yang digunakan dalam penelitian dan pengukuran variable-variabel penelitian secara operasional berdasarkan teori yang ada maupun pengalaman-pengalaman empiris.

Definisi operasional dan pengukuran variable yang digunakan dalam penelitian ini dibagi meliputi :

3.1.1.Var iabel Dependent (Y)

Variabel dependent merupakan variabel yang memberikan reaksi atau respon jika dihubungkan dengan variabel bebas (independent). Variabel dependent adalah variabel yang keberadaannya diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas (Soegoto, 2008). Pada penelitian kali ini, yang menjadi variabel dependent adalah financial distress.

Platt dan Platt (2002:186) mendefinisikan bahwa Financial Distress adalah tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi.

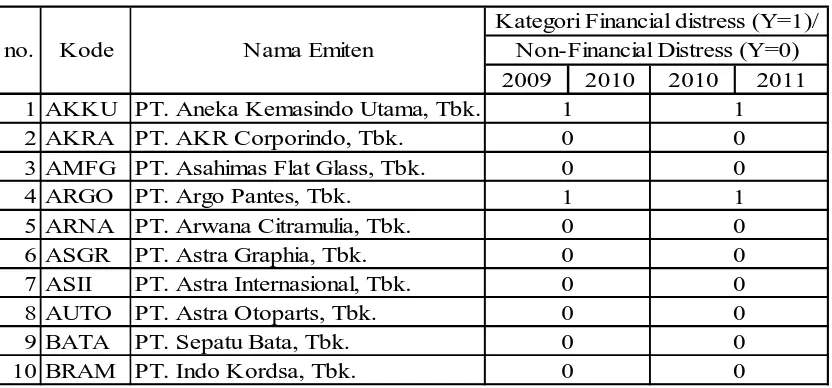

Perusahaan yang mengalami financial distress ( Y=1 ) kriterianya adalah :

2. Perusahaan tidak melakukan pembayaran deviden selama lebih dari setahun. (Almilia & Kristijadi : 2003)

Dasar Argumentasi dari penentuan kondisi financial distress ini adalah karena kondisi tersebut menandakan kinerja keuangan perusahaan yang kurang baik dan apabila hal ini tidak segera menjadi perhatian perusahaan untuk dilakukan suatu perbaikan, maka perusahaan dapat mengalami kondisi yang lebih buruk lagi yaitu kebangkrutan. Hal ini mendukung pembahasan di awal bahwa kondisi financial distress terjadi sebelum kebangkrutan.

Sebagai kontrol juga dipilih perusahaan yang sehat yaitu perusahaan yang mengalamai non-financial distress ( Y=0 ) dengan kriteria sebagai berikut :

1. Perusahaan mengalami laba bersih operasi positif selama 2 tahun berturut-turut

2. Perusahaan melakukan pembayaran deviden selama lebih dari setahun. 3.1.2.Var iabel independent (X)

Variabel independent adalah variabel stimulus atau variabel yang mempengaruhi variabel lain. Variabel independent merupakan variabel yang pengaruhnya diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungan dengan suatu gejala yang diobservasi dalam kaitannya dengan variabel lain (Soegoto, 2008). Variabel independent dalam penelitian kali ini adalah rasio likuiditas, rasio solvabilitas dan rasio profitabilitas.

1. Rasio Likuiditas