BAB II

BAHAN RUJUKAN

2.1 Sistem Informasi Akuntansi

Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan dipergunakan oleh pihak-pihak yang berkepentingan. Oleh karena itu sistem informasi akuntansi harus ditetapkan dengan aturan yang lazim.

Mengingat pentingya sistem informasi akuntansi maka perlu diterapkan secara konsisten karena akan mempengaruhi dalam keberhasilan dalam suatu perusahaan maupun swasta.

2.1.1 Pengertian Sistem

Sejauh ini kita telah memiliki sebuah definisi untuk sistem, akan tetapi definisi tersebut hanyalah merupakan gambaran atau struktur umum dari sistem-sistem yang ada ke dalam bentuk yang lebih spesifik. Untuk itu diperlukan adanya kriteria-kriteria dasar yang mampu membedakan antara sistem yang satu dengan sistem yang lainnya.

Pengertian sistem menurut Cole yang dikutip oleh Hariningsih (2006:2) adalah sebagai berikut:

“Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.”

Menurut La Midjan (2001:2) adalah sebagai berikut:

“Sistem adalah kumpulan dari bagian apapun baik fisik ataupun non fisik yang saling berhubungan satu sama lain dan bekerjasama secara harmonis untuk mencapai satu tujuan tertentu”

Menurut Krismiaji (2002:1)

“Sistem dapat didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan”

Sedangkan Menurut Tata Sutabri (2004:18) adalah sebagai berikut : “Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Berdasarkan uraian di atas, dapat disimpulkan bahwa sistem adalah kumpulan dari berbagai unsur atau bagian yang saling berkaitan dan bekerjasama untuk mencapai tujuan yang telah ditentukan.

2.1.2 Pengertian Informasi

Informasi merupakan proses lebih lanjut dari data dan memiliki nilai tambah. Informasi yang berguna untuk pengambilan keputusan perusahaan. Pengertian informasi menurut Cushing yang dikutip oleh La Midjan dan Susanto (2000:8) adalah sebagai berikut :

“Informasi diartikan sebagai keluaran (output) dari suatu pengolahan

data yang telah diorganisir dan berguna bagi orang yang menerima.”

Dari uraian di atas dapat disimpulkan bahwa informasi adalah data yang diolah sehingga dapat dijadikan sebagai dasar untuk mengambil keputusan yang tepat. Menurut Krismiaji (2002:15) Informasi yang bersumber dari pengolahan data harus relevan, andal, lengkap, tepat waktu, dapat dipahami dan dapat diverifikasi.

Karakteristik dari informasi yang berguna tersebut adalah : 1. Relevan

Informasi itu relevan jika mengurangi ketidakpastian, memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, mengkofirmasikan atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara akurat mewakili kejadian atau aktivitas di organisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang diukurnya.

4. Tepat Waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk memungkinkan pengambil keputusan menggunakannya dalam membuat keputusan.

5. Dapat Dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan jelas.

6. Dapat Diverifikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang baik, bekerja secara independen dan masing-masing akan menghasilkan informasi yang sama.

2.1.3 Pengertian Akuntansi

Secara sederhana peranan akuntansi di dalam perusahaan adalah menghasilkan informasi yang digunakan manajer untuk mengetahui kinerja ekonomi dan kondisi perusahaan serta memberikan informasi yang dibutuhkan oleh manajemen terutama mengenai data keuangan perusahaan. Akuntansi sering dijuluki sebagai bahasa bisnis (language of bussines), perubahan yang cepat dalam masyarakat kita telah menyebabkan semakin kompleknya bahasa tersebut, yang digunakan untuk mencatat, mengikhtisarkan, melaporkan dan menginterpretasikan data dasar ekonomi untuk kepentingan perorangan, pengusaha, pemerintah dan anggota masyarakat lainnya.

Menurut American Accounting Association yang dikutip oleh Soemarso (2002:3), yaitu :

“Akuntansi adalah proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Akuntansi menurut Warren at all (2005:6), yaitu :

“Accounting is a information system that provides reports to stakeholders about the economic activities and condition of a bussines ”.

Menurut La Midjan (2001:12) adalah sebagai berikut

“Akuntansi merupakan proses pencatatan, pengolahan, peringkasan, dan pengujian dengan cara-cara tertentu atas transaksi keuangan yang terjadi di dalam perusahaan atau organisasi lain serta menafsirkan atas hasilnya”.

Pengertian akuntansi juga menurut The Committee on Terminology of the

American Institute of Certified Public Accountants (AICPA) seperti dikutip Ahmed Riahi-Belkouhi (2000:66) adalah sebagai berikut :

“Akuntansi adalah seni pencatatan, penggolongan dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dan dalam bentuk satuan uang dan penginterprestasian hasil proses tersebut”.

Dengan demikian sistem akuntansi menurut Munawir (2002:7) :

“Sistem akuntansi adalah suatu sistem yang mengukur aktivitas bisnis, memproses informasi-informasi menjadi suatu laporan dan mengkomunikasikan temuan-temuan tersebut ke pengambil keputusan”.

Sistem akuntansi menurut J. W. Neuner yang dikutip oleh La Midjan (2001:34) mengemukakan bahwa:

“Sistem Akuntansi adalah organisasi dari formulir-formulir, catatan-catatan, dan laporan-laporan yang terkordinir untuk mempermudah megelola perusahaan dengan menentukan informasi dasar tertentu yang diperlukan.”

2.1.4 Pengertian Sistem Informasi

Sistem informasi dapat dilaksanakan secara manual maupun menggunakan komputer. Kedua pilihan ini memiliki keuntungan dan kerugian masing-masing. Dari sisi biaya, dalam jangka pendek sistem informasi lebih murah jika diselenggarakan secara manual, namun cara ini tentunya akan menghasilkan informasi yang lebih lambat dan kurang akurat. Sebaliknya dengan menggunakan komputer, sistem informasi dapat menghasilkan informasi yang lebih cepat dan akurat, meskipun investasi awal atau (jangka pendek) lebih besar.

Pengertian Sistem Informasi menurut John F. Nash/Martin yang dikutip oleh La Midjan (2001:29) memberikan pengertian sebagai berikut:

“Sistem Informasi adalah kombinasi dari manusia, fasilitas atau alat teknologi, media, prosedur dan pengendalian yang dimaksudkan untuk menata jaringan komunikasi yang penting”.

Pengertian Sistem Informasi menurut Romney yang dikutip oleh Krismiaji (2002:16) adalah :

“Sistem informasi adalah cara-cara yang diorganisir untuk mengumpulkan, memasukan, mengolah dan menyimpan data, dan cara-cara yang diorganisir untuk untuk menyimpan, mengelola, mengendalikan, dan melaporkan informasi sedemikian rupa sehingga sebuah organisasi dapat mencapai tujuan yang telah ditetapkan”.

Menurut Hariningsih (2006:26) adalah sebagai berikut :

“Sistem Informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai”.

Sistem Informasi sesuai dengan yang dikemukakan oleh S.P. Hariningsih (2006:13) terdiri dari beberapa kegiatan sebagai berikut :

a. Input

Menggambarkan suatu kegiatan untuk menyediakan data untuk diproses

b. Proses

Menggambarkan bagaimana suatu data diproses untuk menghasilkan suatu informasi yang bernilai tambah

c. Output

Suatu kegiatan untuk menghasilkan informasi suatu informasi dari tersebut

d. Penyimpanan

Suatu kegiatan untuk memelihara dan menyimpan data e. Control

Suatu aktivitas untuk menjamin bahwa sistem informasi tersebut berjalan sesuai dengan yang diharapkan

2.1.5 Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan salah satu sistem informasi diantara berbagai sistem yang digunakan oleh manajemen dalam mengelola perusahaan. Sistem Informasi Akuntansi harus memberikan manfaat bagi perusahaan dan dapat menunjang kelancaran setiap aktivitas perusahaan dan menunjang kelancaran tugas-tugas manajemen serta diharapkan dapat menekan seminimal mungkin permasalahan yang berulangkali terjadi di dalam perusahaan. Ada beberapa definisi mengenai Sistem Informasi Akuntansi yang berbeda, namun sebenarnya memiliki maksud yang sama.

Pengertian sistem informasi akuntansi menurut George H. Bodnar yang dikutip oleh Abadi Jusuf (2000:30), bahwa :

“Sistem Informasi Akuntansi adalah kumpulan sumberdaya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi. Dimana informasi ini dikomunikasikan kepada beragam pengambil keputusan”.

Pengertian sistem informasi akuntansi menurut Azhar Susanto (2001:30), mengemukakan:

“Sistem Informasi Akuntansi suatu sistem pengolahan data akuntansi yang terdiri dari koordinasi-koordinasi manusia, alat dan metode berinteraksi dalam suatu wadah organisasi yang terstruktur untuk menghasilkan informasi akuntansi keuangan dan informasi manajemen yang terstruktur”.

Menurut Barry E. Cushing yang dikutip oleh La Midjan (2001:30), “Sistem informasi akuntansi merupakan seperangkat sumber daya manusia dan modal dalam suatu organisasi yang dibangun untuk menyajikan informasi keuangan yang diperoleh dari pengumpulan dan pemrosesan data keuangan”.

Dari definisi di atas dapat disimpulkan bahwa sistem informasi akuntansi merupakan proses mengumpulkan, menggolongkan, mengolah data transaksi, lalu menganalisis, dan dikomunikasikan hasilnya dalam bentuk laporan keuangan perusahaan.

2.1.6 Unsur-unsur Sistem Informasi Akuntansi

Dalam penyusunan sistem informasi akuntansi ada beberapa unsur yang harus diperhatikan menurut Mulyadi (2001:3):

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi kedalam catatan. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan, contoh formulir adalah fakta penjualan, bukti kas keluar dan cek.

2. Catatan

Yang terdiri dari :

a. Jurnal Umum (Buku Harian)

Buku harian yang selama ini dikenal adalah jurnal umum. Penggunaan buku harian, biasanya banyak dilakukan oleh perusahaan jasa apabila transaksi yang harus dicatat tidak terlalu banyak jumlahnya. Menurut Soemarso (2002:163) Buku harian mempunyai keuntungan-keuntungan sebagai berikut:

1. Dalam buku harian dapat disediakan kolom-kolom khusus untuk beberapa jenis transaksi tertentu. Dengan cara ini penulisan nama akun pada waktu membuat ayat jurnal tidak perlu dilakukan untuk tiap-tiap transaksi. Pemindah-bukuan transaksi dari jurnal ke buku besar dapat dilakukan sekaligus untuk transaksi-transaksi yang terjadi selama satu periode. Apabila pencatatan dilakukan dalam jurnal umum, pemindahan buku besar harus dilakukan untuk tiap-tiap transaksi.

2. Setiap buku harian dapat digunakan untuk mencatat satu jenis transaksi saja. Buku harian terdiri dari:

a. Buku harian penjualan adalah buku harian yang digunakan untuk mencatat penjualan barang yang dilakukan secara kredit. Dalam buku harian ini akan terlibat akun piutang dan penjualan.

b. Buku harian penerimaan kas adalah buku harian yang digunakan untuk mencatat semua penerimaan uang, termasuk penjualan tunai dan penerimaan tagihan. c. Buku harian pembelian adalah buku harian yang

digunakan untuk mencatat pembelian barang secra kredit. Dalam buku harian ini akan terlibat akun pembelian dan utang.

d. Buku pengeluaran kas adalah buku harian yang digunakan untuk mencatat semua pengeluaran uang

yang dilakukan perusahaan, termasuk pembelian secara tunai dan pembayaran utang.

b. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Akun-akun dalam buku besar diselesaikan sesuai dengan unsur-unsur yang akan disajikan dalam laporan keuangan. Akun-akun dalam buku besar ini di lain pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, dalam pihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

c. Buku Pembantu

Jika data keuangan digolongkan dalam bentuk buku besar diperlukan rinciannya lebih lanjut, dan dibuat buku pembantu (subsidiary ledger). Buku pembantu ini terdiri dari akun-akun dalam buku besar.

3. Laporan

Merupakan hasil akhir output dari suatu sistem informasi akuntansi dan merupakan alat yang digunakan untuk mempertanggungjawabkan suatu tugas, informasi ini dapat disajikan dalam bentuk: neraca, laporan per ekuitas, laporan arus kas, laporan saldo laba, laporan harga pokok penjualan dan sebagainya. Laporan yang baik harus memenuhi syarat sebagai berkut:

a. Relevan yaitu laporan harus dibuat sesuai dengan kebutuhan pemakai sebagai dasar dalam pengambilan keputusan,

b. Kepadatan yaitu harus memuat yang perlu saja. Semua rincian yang tidak perlu dan tidak relevan harus dihilangkan,

c. Diskriminasi yang memadai yaitu laporan yang dibuat harus memuat suatu lingkungan sesuai dengan kebutuhan,

d. Lingkup yang tepat yaitu laporan yang dibuat harus memuat suatu lingkungan sesuai dengan kebutuhan,

e. Ketepatan waktu maksudnya bila laporan terlambat, maka laporan inti sudah tidak bernilai lagi,

f. Keterandalan yaitu laporan harus dibuat dengan tingkat kecermatan dan ketepatan yang tinggi sehingga laporan tersebut dapat dipercaya.

4. Alat-alat

Yaitu sarana yang digunakan untuk mengadakan pencatatan sehingga menghasilkan laporan yang akurat. Alat-alat tesebut terdiri dari: komputer, mesin hitung, mesin tik dan sebagainya.

5. Prosedur-prosedur

Yaitu urutan pekerjaan yang saling berhubungan satu sama lain.

2.1.7 Tujuan Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi menurut Azhar Susanto (2001:37) sebagai berikut:

1. Untuk meningkatkan informasi, yaitu informasi yang tepat, guna, terpercaya dan tepat waktu. Dengan kata lain sistem informasi akuntansi harus cepat dan tepat memberikan informasi yang diperlukan oleh pihak-pihak yang membutuhkannya.

2. Untuk meningkatkan internal cek oleh sistem pengendalian intern, yaitu sistem pengendalian intern yang diperlukan agar dapat mengamankan kekayaan dan harta perusahaan, hal ini berarti sistem informasi akuntansi yang disusun harus mengandung kegiatan sistem pengendalian intern.

3. Harus dapat menekan biaya-biaya tata usaha, sistem informasi akuntansi harus dapat mengatur seefisien mungkin biaya-biaya tata usaha

Ketiga tujuan di atas harus berkaitan, peningkatan informasi yang diperlukan untuk sistem internal cek, baik kualitas maupun kuantitas, tidak dapat dilaksanakan apabila tanpa memperbandingkan kenaikan biaya.

Maka dapat disimpulkan, bahwa dalam penyusunan suatu sistem informasi akuntansi untuk meningkatkan informasi harus dipertimbangkan keseimbangan antara manfaat dan biaya.

2.1.8 Fungsi Sistem Informasi Akuntansi

Fungsi sistem informasi akuntansi merupakan pengembangan dari fungsi sistem akuntansi, sebagai contoh salah satu sistem akuntansi adalah memberikan informasi kepada pihak internal maupun pihak eksternal . Hal ini dapat dipenuhi oleh sistem informasi akuntansi secara terperinci, seksama dan akurat. Oleh karena itu, sistem informasi akuntansi sebenarnya merupakan konsep dasar sistem informasi akuntansi.

Secara umum sistem informasi akuntansi untuk mendorong seoptimal mungkin agar akuntansi dapat menghasilkan berbagai informasi akuntansi yang terstruktur yaitu tepat waktu, relevan dan dapat dipercaya serta secara keseluruhan informasi akuntansi mengandung arti yang berguna.

2.1.9 Aktivitas Sistem Informasi Akuntansi

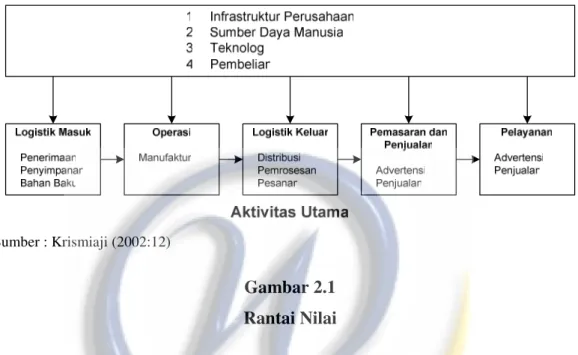

Untuk memahami bagaimana sebuah sistem informasi menambah nilai bagi perusahaan, perlu dipahami dulu konsep rantai nilai yang dikenakan oleh Michael Porter dan Victor Millar yang dikutip oleh Krismiaji (2002:12) Menurut konsep ini, tujuan utama sebuah perusahaan dikatakan menguntungkan, jika nilai yang diciptakan perusahaan tersebut lebih besar dibandingkan dengan biaya untuk menghasilkannya.

Secara umum, menurut konsep rantai nilai, perusahaan memiliki sembilan aktivitas nilai (value activities) yang dirangkai dalam sebuah jalinan yang disebut dengan rantai nilai (value chain). Sembilan aktivitas nilai tersebut, selanjutnya dapat dibagi menjadi dua kelompok, yaitu aktivitas utama (primary activities) yang membuat, memasarkan, dan mengirimkan produk kepada konsumen,

kemudian memberikan pelayanan purna jual, dan aktivitas pendukung (support

activities).

Sumber : Krismiaji (2002:12)

Gambar 2.1 Rantai Nilai

Aktivitas Utama (primary activities) menurut Krismiaji (2002:12):

1. Logistik masuk (inbound logistic), mencakup kegiatan penerimaan, penyimpanan, penyimpanan dan pendistribusian bahan baku yang merupakan input bagi pembuatan produk dan jasa. Termasuk dalam kegiatan ini misalnya: penambangan bahan baku, pergudangan, pengendalian persediaan, pengembalian kepada pemasok, dan lain-lain.

2. Operasi (operation), merupakan aktivitas mengubah input menjadi produk atau jasa. Contoh : proses produksi, pengepakan, assembling, pemeliharaan, pengujian dan lain-lain.

3. Logistik keluar (outbound logistic), merupakan aktivitas menudahkan distribusi produk jadi atau jasa ke pembeli, seperti : penggudangan produk jadi, penanganan produk penjadwalan, pemrosesan order penjualan dan sebagainya.

4. Pemasaran dan penjualan (marketing and sales), merupakan aktivitas menyediakan kemudahan penjualan produk dan jasa kepada pelanggan.

5. Pelayanan purna jurnal (service activities), merupakan activities penyediaan fungsi reparasi dan pemeliharaan untuk memperkuat dan mempertahankan nilai produk, seperti pemasangan, perbaikan, penyediaan suku cadang dan lain-lain.

Aktivitas Pendukung (support activities) :

1. Infrastruktur perusahaan (firm infrastructure), merupakan kegiatan dan fungsi yang mendukung rantai nilai seperti sistem informasi akuntansi, akuntansi keuangan, departemen hukum dan manajemen umum.

2. Sumberdaya manusia (human resource), merupakan kegiatan penyeleksian karyawan baru, pengangkatan karyawan, pelatihan dan penentuan gaji/upah dan insetif lainnya.

3. Teknologi (technology), merupakan aktivitas yang meningkatakan kualitas produk atau jasa, seperti riset dan pengembangan, teknologi komputer dan desain produk.

4. Pembelian (purchasing), merupakan aktivitas pembelian bahan baku, suplai, mesin dan gudang yang diperlukan.

2.2 Sistem Informasi Akuntansi Kas

Sistem informasi kas merupakan sistem informasi akuntansi yang sangat penting yang harus didesain di dalam perusahaan bermula atau berakhir ke penerimaan dan pengeluaran kas.

2.2.1 Pengertian Kas

Dalam menghadapi era persaingan perdagangan bebas, setiap perusahaan dituntut untuk bersaing dengan perusahaan yang dimiliki atau dikuasai oleh pihak asing, tidak hanya bersaing dengan perusahaan di luar negeri tetapi perusahan di dalam negeri.

Untuk menghadapi keadaan demikian perusahaan tentunya memerlukan perencanaan yang tepat untuk mengoperasionalkan perusahaan, salah satunya adalah perencanaan kas.

Di bawah ini penulis mengemukakan pendapat para ahli mengenai pengertian kas, diantaranya adalah:

Pengertian kas menurut La Midjan (2001:196)

“Kas adalah uang kontan, disebut juga uang kartal yang terdiri dari uang kertas dan uang logam serta berupa “atas bawa” atau “atas unjuk”.

Pengertian kas menurut S. Munawir (2003:442) adalah:

“Kas yaitu jumlah uang tunai yang ada di perusahaan (cash on hand)

dan rekening giro atau simpanan di bank (cash in bank) dan investasi

jangka pendek, yang secara formal disebut kas dan setara kas”.

Menurut Harnanto (2002:148) menyatakan bahwa:

“Kas merupakan alat pertukaran atau pembayaran yang dipakai oleh masyarakat dan oleh sebab itu merupakan dasar landasan yang kuat untuk dipakai sebagai alat pengukur terhadap semua kegiatan ekonomi di dalam perusahaan”.

Menurut Soemarso (2002:296):

“Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai sebagai alat pelunasan kewajiban pada nominalnya”.

Sedangkan menurut Krismiaji (2002:320) menyatakan bahwa :

“Kas yaitu rekening yang digunakan untuk mencatat kas karena adanya pembelian tunai atau pelunasan utang dagang”

Dari pengertian di atas dapat disimpulkan sebagai berikut bahwa kas merupakan alat pembayaran dapat digunakan dan diakui oleh masyarakat atau antar pihak perusahaan, dapat digunakan sebagai alat pengukur terhadap semua

kegiatan ekonomi serta rekenig untuk mencatat pembelian tunai atau pelunasan utang dagang.

Dalam penyusunan perencanaan kas perlu diperhatikan aliran kas masuk dan keluar. Dimana kas keluar melebihi kas masuk, maka perusahaan menderita kerugian setidak-tidaknya perusahaan harus berada dalam keadaan kas yang keluar sama dengan kas yang keluar apabila perusahaan ingin terus mempertahankan kelangsungan hidup perusahaannya.

2.2.2 Pengertian Bank

Menurut Undang-Undang Republik Indonesia, No. 10 tanggal 10 November 1998 tentang perbankan menyatakan bahwa:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Aliminsyah (2002:173) adalah

“Bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”.

Menurut Taswan (2006:4)

“Bank adalah lembaga yang menerima simpanan giro, deposito, dan membayar atas dasar dokumen yang ditarik pada orang atau lembaga tertentu, mendiskontokan surat berharga, memberikan kredit dan menanamkan mananya dalam surat berharga”.

Menurut Hasibuan (2003:12)

“Bank adalah badan usaha yang kekayaannya terutama dalam asset keuangan serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja” .

Dari pengertian tersebut dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya perbankan selalu berkaitan dalam bidang keuangan.

2.2.3 Fungsi Kas dan Bank

Fungsi kas bagi perusahaan sangat penting karena tanpa dana kas perusahaan akan sangat sulit berkembang dengan baik, karena kas merupakan suatu alat ukur yang sah digunakan untuk pembayaran sebesar nilai nominalnya. Setiap kegiatan yang dilakukan perusahaan hampir sepenuhnya berkaitan dengan penggunaan dana kas.

Berdasarkan penyampaiannya, uang kas dibagi menjadi menurut Simangunsong (2002:219) adalah:

1. Uang tunai atau kas yang disusun di perusahaan (Cash On Hand). Yang termasuk cash on hand adalah:

a. Petty cash fund (Dana Kas Kecil) b. Change fund (Dana penukaran)

c. Alat ukur lain: personal cek, traveler cek, bank draft, cashier cek dan money order.

Dan yang termasuk dalam kelompok uang tunai adalah: a. Mata uang

Mata uang yang dapat dimasukkan sebagai uang tunai adalah mata uang yang sah sebagai alat pembayaran yaitu terdiri dari mata uang kertas yang dikeluarkan oleh pemerintah, mata uang kertas dan logam yang dikeluarkan oleh Bank Indonesia dan mata uang asing yang dikeluarkan oleh Negara lain.

b. Wesel Pos

Penerimaan wesel pos dari pelanggan sebagai pelunasan piutang perusahaan yang setiap saat dapat segera ditukarkan menjadi uang tunai ke kantor pos yang tertulis dalam wesel pos tersebut.

c. Simpanan Uang di Bank

Simpanan yang tiap saat tertentu bila dibutuhkan dapat diambil sebagai uang tunai.

d. Cek

Cek yang kita terima sebagai pembayaran dari pihak lain misalnya penerimaan piutang diterima cek dari pelanggan dimasukkan sebagai kas.

e. Surat Perintah Bayar

Surat perintah bayar biasanya dari perusahaan induk kepada anak perusahaannya, surat semacam ini digolongkan sebagai kelompok kas.

f. Bilyet Giro

Penerimaan bilyet giro dari pelanggan sebagai pelunasan hutangnya termasuk kelompok uang kas.

g. Travellers Check

Yaitu cek yang digunakan dalam perjalanan seperti tour. h. Wesel Bank

Wesel yang dikeluarkan oleh bank yang dimiliki perusahaan. 2. Uang perusahaan yang disimpan di bank (Cash In Bank) yang

termasuk, cash in bank adalah setoran atau simpanan perusahaan di bank dalam bentuk giro bilyet.

Fungsi Bank menurut Kasmir (2002:3) adalah:

1. Menghimpun dana (uang) dari masyarakat dalam bentuk simpanan, maksudnya dalam hal ini bank sebaagai tempat menyimpan uang atau berinvestasi bagi masyarakat.

2. Menyalurkan dana ke masyarakat, maksudnya adalah bank memberikan pinjaman (kredit) kepada masyarakat yang mengajukan permohonan.

3. Memberikan jasa-jasa bank lainnya seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso), letter credit (L/C), safe deposit box, bank garansi, bank notes, travel cheque, dan jasa lainnya.

2.2.4 Prosedur Penerimaan Kas

Menurut Mulyadi (2003:455) penerimaan kas berasal dari dua sumber yaitu dari penjualan tunai dan piutang.

Penerimaan kas melalui piutang dapat diperoleh dari hasil penjualan polis asuransi. Hal ini dapat dicontohkan, yaitu Perusahaan Asuransi di Indonesia yang menjual polis asuransi kecelakaan diberbagai tempat, misalnya di bandara udara, laut dan terminal serta tempat umum yang menggunakan counter yang dijaga orang. Perusahaan asuransi tersebut akan memproses alat pembayaran untuk disetorkan ke Bank. Penjualan polis asuransi ini merupakan penerimaan kas bagi perusahaan dari piutang.

Sumber penerimaan kas menurut Mulyadi (2003:455) dari piutang dibagi menjadi tiga macam, yaitu:

1. Melalui Penagihan Perusahaan 2. Melalui Pos

3. Melalui Lock Box Collection Plan 1. Melalui Penagihan Perusahaan

Prosedur penerimaan kas yang dilaksanakan sebagai berikut:

a. Bagian piutang memberikan daftar piutang yang sudah saatnya ditagih kepada penagihan.

b. Bagian penagihan perusahaan mengirimkan penagih, yang merupakan karyawan perusahaan, untuk melakukan penagihan kepada debitur.

c. Bagian penagihan menyetorkan cek kepada bagian kasa.

d. Bagian penagihan menyetorkan surat pemberitahuan kepada bagian piutang untuk kepentingan posting ke dalam kartu piutang

e. Bagian kasa mengirim kuintansi sebagai tanda penerimaan kas kepada debitur.

f. Bagian kasa menyetorkan cek ke bank setelah dilakukan endorsment untuk pejabat berwenang .

2. Melalui Pos

Prosedur penerimaan kas yang dilakukan sebagai berikut:

a. Bagian penagihan mengirim faktur penjualan kredit kepada debitur pada saat transaksi penjualan kredit terjadi.

b. Debitur mengirim cek atas nama yang dilampiri surat pemberitahuan melalui pos.

c. Bagian sekretariat menerima cek atas nama dan surat pemberitahuan dari debitur.

d. Bagian sekretariat menyetorkan cek ke bagian kasa.

e. Bagian sekretariat menyetorkan surat pemberitahuan kepada bagian piutang kedalam kartu piutang.

f. Bagian kasa mengirim kuintansi kepada debitur sebagai tanda pembayaran.

3. Melalui Lock Box Collection Plan

Prosedur penerimaan kas yang dilakukan sebagai berikut:

a. Bagian penagihan mengirim faktur penjualan kredit kepada debitur. Pada saat transaksi penjualan kredit terjadi.

b. Debitur melakukan pembayaran utangnya pada saat faktur jatuh tempo dengan mengirimkan cek dan surat pemberitahuan di kota terdekat.

c. Bank membuka PO Box dengan mengumpulkan dan surat pemberitahun yang dilampiri surat pemberitahuan yang diterima oleh perusahaan.

d. Bank membuat daftar surat pemberitahuan yang dilampiri surat pemberitahuan dikirim oleh bank.

e. Bank mengurus cek clearing.

f. Bank sekretariat menyerahkan surat pemberitahuan kepada bagian piutang untuk mengkredit rekening pembantu piutang debitur bersangkutan.

g. Bagian sekretariat menyerahkan daftar surat pemberitahuan ke bagian kasa.

Menurut Mulyadi (2003:458) penerimaan kas dari penjualan tunai dibagi menjadi tiga prosedur sebagai berikut :

1. Prosedur penerimaan kas dari over the counter sales

2. Prosedur penerimaan kas dari cash on delivery sales (cod sales) 3. Prosedur penerimaan kas dari credit card sales

1. Prosedur penerimaan kas dari over the counter sales

Dalam penjualan ini pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, lalu melakukan pembayaran ke kasir dan kemudian menerima barang yang dibeli. Dalam over the counter sales, perusahaan menerima uang tunai, cek pribadi (personal check), atau pembayaran langsung dari pembeli dengan credit card, sebelum barang diserahkan kepada pembeli.

Penerimaan kas dari over the counter sales dilaksanakan melalui prosedur sebagai berikut :

a. Pembeli memesan barang langsung kepada wiraniaga (sales personal) di bagian penjualan.

b. Bagian kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal check) atau kartu kredit.

c. Bagian penjualan memerintahkan kepada bagian pengirim untuk menyerahkan barang kepada pembeli.

d. Bagian pengirim menyerahkan barang kepada pembeli e. Bagian kasa menyetorkan kas yang diterima ke bank.

f. Bagian akuntansi mencatat pendapatan tunai dalam jurnal penjualan g. Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam

jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya), kemudian akan mengurus check

clearing tersebut ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya). Jika kas yang diterima berupa kartu kredit, langsung menambah saldo rekening giro penjual setelah dikurangi dengan credit card fee.

2. Prosedur penerimaan kas dari cash on delivery sales (cod sales)

Cash On Delivery Sales (COD Sales) adalah transaksi penjualan yang melibatkan kantor pos, perusahaan umum atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan untuk memberikan jaminan penyerahan barang bagi pembeli dan penerimaan kas bagi perusahaan penjual. COD sales melalui pos belum merupakan sistem penjualan yang umum berlaku di indonesia. COD sales melalui pos dilaksanakan dengan proses sebagai berikut :

a. Pembeli memesan barang lewat surat yang dikirim melalui kantor pos b. Penjual mengirim barang melalui kantor pos pengirim dengan cara

mengisi formulir COD sales di kantor pos

c. Kantor pos pengirim mengirim barang dan formulir COD sales sesuai dengan instruksi penjualan kepeda kantor pos penerima

d. Kantor pos penerima pada saat diterimanya barang dan formulir COD

sales memberitahukan kepada pembeli tentang diterimanya barang COD

sales.

e. Pembeli membawa surat panggilan ke kantor penerima dan melakukan pembayaran sejumlah uang yang tercantum di dalam formulir COD sales kantor pos penerima menyerahkan kepada pembeli, dengan diterimanya kas dari pembeli

f. Kantor pos menerima pemberitahuan kepada penjual bahwa COD sales telah selesai dilaksanakan, sehingga penjual dapat mengambil kas yang diterima dari pembeli.

3. Prosedur penerimaan kas dari credit card sales

Sebenarnya credit card bukan merupakan suatu tipe penjualan umum namun merupakan suatu tipe penjualan umum namun merupakan salah satu pembayaran bagi pembeli dan sarana penagihan bagi penjual yang memberikan kemudahan baik bagi pembeli maupun penjual. Credit card dapat merupakan sarana bagi pembeli, dalam over the counter sales maupun dalam penjualan yang pengiriman barangnya dilaksanakan melalui jasa pos atau

angkutan umum. Dalam over the counter sales, pembeli datang ke perusahaan lalu melakukan pemilihan barang atau produk yang akan dibeli, kemudian melakukan pembayaran ke kasir dengan menggunakan kartu kredit. Dalam penjualan tunai yang melibatkan pos atau angkutan umum, pembeli tidak perlu datang ke perusahaan penjual.

Pembeli melakukan persetujuan tertulis penggunaan kartu kredit, dalam pembayaran harga barang, sehingga memungkinkan perusahaan penjual melakukan penagihan kepada bank atau perusahaan penerbit kartu kredit.

2.2.5 Prosedur Pengeluaran Kas

Menurut Krismiaji (2002:327), prosedur pengeluaran kas adalah sebagai berikut :

Bagian Utang

- Bagian ini mula-mula menerima tembusan order pembelian dari departemen pembelian. Selain itu, bagian ini juga menerima laporan penerimaan barang dari bagian gudang. Kedua dokumen tersebut diarsipkan urut nomor.

- Bagian ini menerima faktur pembelian dari pemasok dan menerima tembusan laporan penerimaan barang dari unit peminta barang. Selanjutnya bagian ini akan mencocokkan dokumen, mengecek perhitungan, menyetujui pembayaran faktur dan membuat voucher. - Selanjutnya bagian ini akan mencatat voucher dalam register voucher,

kemudian mengarsipkan voucher dan dokumen pendukungnya ke dalam arsip paket voucher urut tanggal jatuh tempo.

- Pada tanggal jatuh tempo, bagian utang mengeluarkan paket voucher dari arsipnya dan menyerahkannya ke bagian keuangan (kasir).

Bagian Keuangan

- Setelah menerima paket voucher dari bagian utang, bagian keuangan memeriksanya dan mengecap lunas.

- Selanjutnya, bagian keuangan ini akan membuat cek dan mencatatnya dalam register cek, dan menandatangani cek dan bukti kas keluar, kemudian mengirimkannya ke pemasok yang bersangkutan.

- Setelah di cap lunas, paket voucher yang sudah dilunasi dikembalikan ke bagian utang.

- Setiap akhir bulan bagian ini akan membuat ringkasan register cek dan menyerahkannya ke bagian akuntansi untuk di posting.

Bagian Utang

- Mula-mula bagian ini menerima paket voucher yang sudah dilunasi, kemudian, mencatumkan nomor cek ke dalam register voucher dan mengarsipkan paket tersebut urut nomor.

- Setiap bulan, bagian utang akan membuat ringkasan register voucher dan menyerahkannya ke bagian akuntansi untuk di posting.

2.2.6 Rekonsiliasi Bank

Demi pengendalian yang efektif, sebab-sebab terjadinya perbedaan diantara saldo kas menurut pembukuan perusahaan atau catatan akuntansi harus diteliti dengan menyiapkan rekonsiliasi.

Pengertian rekonsiliasi bank menurut Kieso yang dikutip oleh Emil Salim (2002:414) adalah:

“Rekonsiliasi bank adalah daftar yang menjelaskan setiap perbedaan antara catatan kas bank dengan catatan kas perusahaan”.

Menurut Warren at all (2005:289) adalah:

“A Bank reconciliation is a listing of the items and amounts that cause the cash balance reported in the bank statement to differ from the balance of the cash account in the ledge”.

Menurut Munawir (2002:106):

“Rekonsiliasi bank adalah daftar yang menjelaskan perbedaan catatan kas menurut laporan bank dan menurut perusahaan”.

Apabila semua penerimaan uang langsung disetorkan ke bank dan semua pembayaran dilakukan dengan cek, maka perkiraan kas di perusahaan akan sama dengan perkiraan yang ada di bank. Saldo perkiraan bank di buku besar perusahaan (saldo buku) menunjukan jumlah uang perusahaan yang dilimpahkan di bank dalam bentuk rekening koran (demand deposit). Pihak bank juga mempunyai catatan mengenai utang rekening koran dengan setiap nasabahnya.

Saldo perkiraan utang rekening koran menunjukan jumlah uang nasabah yang terutang oleh bank. Perkiraan bank di perusahaan dan perkiraan utang rekening koran tersebut dengan yang ada di bank, merupakan perkiraan reciprocal secara teoritis saldo perkiraan ini akan selalu sama tetapi dalam praktiknya tidak, ketidaksamaan antara saldo buku dengan saldo bank pada hakekatnya disebabkan oleh salah satu atau kedua sebab di bawah ini:

1. Keterlambatan salah satu pihak (bank atau perusahaan) dalam mencatat transaksi.

2. Kesalahaan yang dibuat salah satu pihak dalam membuat suatu transaksi.

2.2.7 Prosedur Rekonsiliasi

Prosedur rekonsiliasi menurut Soemarso (2002:310) adalah:

1. Mencocokkan setiap setoran yang terdapat dalam buku dengan setiap ayat jurnal kredit dalam laporan rekening koran.

2. Mencocokkan setiap pengeluaran uang yang terdapat dalam buku cek keluar dengan setiap ayat jurnal debit dalam rekening koran.

Pada setiap akhir bulan, bank mengirimkan laporan bank (bank statement) kepada nasabahnya bersama-sama dengan cek pelanggan yang sudah dibayar bank

(paid check) selama bulan tersebut. Jika semua setoran dan cek yang dibuat sampai akhir bulan dan sampai pada bank pada bulan yang sama, dan jika tidak terjadi transaksi yang luar biasa atau kesalahan pencatatan yang dapat mempengaruhi catatan kas maupun bank, maka saldo kas yang dilaporkan pada

bank kepada nasabahnya. Namun dalam kenyataannya kemungkinan terjadi satu atau lebih hal-hal sebagai alasan yang mengakibatkan perbedaan catatan saldo kas menurut perusahaan dengan saldo kas menurut laporan bank sebagai berikut menurut Munawir (2002:106):

1. Deposit in transit

Pada akhir bulan perusahaan melakukan penyetoran ke bank dan dicatat sebagai setoran pada akhir bulan tersebut, namun dicatat oleh bank pada bulan berikutnya.

2. Outstanding cek

Cek yang ditulis oleh perusahaan dan dicatat sebagai pengeluaran pada awal bulan ditulisnya cek, tetapi sampai akhir bulan cek tersebut belum diuangkan oleh penerimanya, dan baru dicatat sebagai pengeluaran oleh bank pada bulan berikutnya.

3. Bank charges

Biaya bank atas jasa pelayanan bank, pembebanan buku cek, sewa

safe-deposit box telah dicatat oleh bank, namun perusahaan tidak tahu dan belum mencatatnya sebagai pengeluran sampai diterimanya laporan bank.

4. Nonsufficient fund (NSF)

Cek yang diterima perusahaan dari pelangganya dan disetorkan ke bank, ternyata cek tersebut tidak cukup dananya (merupakan cek kosong).

5. Bank credit

Penagihan atau pengkreditan atau penyetoran oleh bank dari hasil penagihan piutang usaha, piutang wesel atau penghasilan lainnya untuk perusahaan, yang sudah dicatat oleh bank namun hasilnya belum dicatat oleh perusahaan karena belum tahu kalau ada transaksi tersebut, dan transaksi tersebut baru diketahui perusahaan setelah menerima laporan bank pada akhir bulan tersebut.

6. Error

Adanya kesalahan pencatatan yang dilakukan oleh bank maupun oleh perusahaan.

Menurut Munawir (2002:107) ada dua bentuk laporan rekonsiliasi yaitu: 1. Rekonsiliasi dua kolom

Yaitu suatu bentuk rekonsiliasi dari saldo menurut bank ke saldo menurut perusahaan atau sebaliknya, dan akhirnya diperoleh saldo yang benar. Bentuk rekonsiliasi bank tersebut terdiri dari dua bagian yaitu saldo per laporan bank dan saldo menurut buku perusahaan, dan kedua bagian tersebut akhirnya menunjukan saldo yang benar. Agar catatan perusahaan menunjukan saldo kas yang benar menurut rekonsiliasi bank, maka catatan perusahaan harus disesuaikan, jumlah yang benar itulah yang harus dilaporkan pada neraca.

2. Rekonsiliasi empat kolom

Yaitu bentuk rekonsiliasi yang banyak digunakan oleh auditor dan sering disebut proof of cash yang pada dasarnya merupakan perluasan dari bentuk dua kolom dan merupakan empat rekonsiliasi menjadi satu

(for in one) yang meliputi:

a. Rekonsiliasi saldo kas awal periode per laporan bank dan per buku (kolom pertama).

b. Rekonsiliasi penerimaan kas (setoran-setoran) per laporan bank dengan penerimaan yang dicatat di buku perusahaan (kolom kedua).

c. Rekonsiliasi pengeluaran kas per laporan bank dengan penerimaan yang tercatat di laporan bank dengan penerimaan yang tercatat di buku perusahaan (kolom ketiga).

d. Rekonsiliasi saldo akhir periode per laporan bank dan per buku perusahaan (kolom keempat).

Rekonsiliasi empat kolom (proof of cash) terutama digunakan oleh auditor untuk mengidentifikasikan semua perbedaan antara buku catatan dengan laporan bank selama periode pelaporan yang dicakup dalam rekonsiliasi tersebut, terutama untuk mengidentifikasikan adanya transfer kas antar bank yang tidak diotorisasi atau tidak dicatat. Rekonsiliasi tersebut pada umumnya dilakukan oleh auditor apabila sistem pengendalian perusahaan terhadap kas banyak mengandung kelemahan.