(Studi Kasus di Kelur ahan Ngagel Rejo Kecamatan Wonokromo Surabaya)

SKRIPSI

Diajukan Oleh :

Fariech Al Fikkr i 0813010149/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

J AWA TIMUR

(Studi Kasus Kelur ahan Ngagel Rejo Kecamatan Wonokromo)

Disusun oleh :

Fariech Al Fikkr i 0813010149/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 22 Februari 2013

Pembimbing Utama Tim Penguji :

Ketua

Drs. Ec. Eko Riadi, M.Aks Drs. Ec. Eko Riadi, M.Aks

Sekretaris

Dra. Ec. Anik Yuliati, M.Aks

Anggota

Dra. Er ry Andaniwati, M.Aks, Ak

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Alhamdulillah, puji syukur kepada Allah SWT yang telah melimpahkan rahmat dan

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul: ”BEBERAPA

FAKTOR YANG MEMPENGARUHI TINGKAT KEBERHASILAN PENERIMAAN

PAJ AK BUMI DAN BANGUNAN (PBB)” (Studi Kasus Kelur aha n Ngagel Rejo

Kecamatan Wonokr omo Sur abaya)

Penulisan tugas akhir ini merupakan salah satu persyaratan guna memperoleh gelar

Sarjana Ekonomi, Program studi Akuntansi Fakultas Ekonomi Universitas Pembangunan

Nasional “ Veteran “ Jawa Timur.

Sebelumnya Saya Mengucapkan Terimakasih Yang Sebesar-besarnya Kepada Bapak

Drs.Ec. Eko Riadi, MAKS selaku Dosen Pembimbing Utama yang penuh perhatian, kesabaran

dan ketelitian yang telah meluangkan waktu, tenaga dan pikiran dalam membimbing serta

mengarahkan penulis untuk menyusun skripsi ini.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit

sekali penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini, perkenalkan

penulis dengan segenap kerendahan dan ketulusan hati untuk menyampaikan ucapan terima

kasih kepada seluruh pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penyusunan skripsi ini.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit

sekali penulis untuk dapat menyusun skripsi ini. Pada kesempatan yang baik ini, perkenalkan

mengucapkan terima kasih yang tak terhingga kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwaidi, M.Si selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs.Ec. Hero Priono, MSi, selaku Kepala Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur, yang telah mendidik penulis selama menjadi mahasiswa.

6. Ayah Saifur, Mama Infiroh, Adek Rafi, Mas Dani dan seluruh keluarga besar. Terima

kasih yang sebesar-besarnya karena telah memberikan kasih sayang, doa, dukungan dan

semangat baik materiil maupun moril sehingga skripsi ini dapat terselesaikan dengan

baik.

7. Terima kasih banyak untuk “Nieka Ayu Anggareny Pendit” atas segala dukungan dan

do’anya selama ini.

8. Saudara seperjuangan saya Dedy Purnomo Hadi dan Mochammad Fadel Farid terima

semua.

10.Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini, yang tidak dapat

penulis sebutkan satu per satu.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak kekurangan, oleh

karena itu penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan

kesempurnaan skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca.

Amin.

Wassalamu’alaikum Wr.Wb

Surabaya, Februari 2013

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

ABSTRAK ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tinjauan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA ... 9

2.1 Peneliti Terdahulu... 9

2.2 Landasan Teori ... 19

2.2.1 Sumber Penerimaan Daerah... 19

2.2.2 Pajak ... 22

2.2.3 Dasar Teori Pemungutan Pajak ... 26

2.2.4 Pajak Bumi dan Bangunan... 30

2.2.4.1 Sejarah ... 30

2.2.4.7 Subyek Pajak ... 40

2.2.4.8 Tarif Pajak (BAB IV) ... 41

2.2.4.9 Dasar Pengenaan dan

Cara Menhitung Pajak (BAB V) ... 41

2.2.4.10 Tahun Pajak, Saat, dan Tempat

Yang Menentukan Pajak Terutang

(BAB VI) ... 42

2.2.5 Faktor-Faktor Yang Mempengaruhi

Tingkat Penerimaan Pajak Bumi Dan Bangunan ... 43

2.2.5.1 Kesadaran Wajib Pajak Membayar Pajak ... 43

2.2.5.2 Pemahaman Akan Undang-Undang

Perpajakan... 44

2.2.5.3 Kepatuhan Wajib Pajak ... 46

2.2.6 Teori Yang Melandasi Pengaruh Tingkat

Kesadaran Wajib Pajak, Pemahaman Wajib Pajak,

Dan Kepatuhan Wajib Pajak Terhadap

Keberhasilan Penerimaan Pajak Bumi Dan Bangunan ... 48

2.2.6.1 Pengaruh Kesadaran Wajib Pajak

Terhadap Keberhasilan Penerimaan Pajak

Penerimaan Pajak Bumi Dan Bangunan ... 50

2.2.6.3 Pengaruh Kepatuhan Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi Dan Bangunan ... 51

2.2.7 Teori Yang Melandasi Pengaruh Tingkat Kesadaran Wajib Pajak, Pemahaman Wajib Pajak, Dan Kepatuhan Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi Dan Bangunan ... 52

2.3 Diagram Kerangka Pikir ... 53

2.4 Hipotesis ... 54

BAB III METODE PENELITIAN ... 55

3.1 Definisi Operasional Dan Pengukuran Variabel ... 55

3.1.1 Definisi Operasional ... 55

3.1.2 Pengukuran Variabel ... 58

3.2 Sampel, dan Teknik Penarikan Sampel ... 59

3.2.1 Populasi ... 59

3.2.2 Sampel ... 59

3.3 Teknik Pengumpulan Data ... 60

3.4.1.1 Uji Validitas ... 62

3.4.1.2 Uji Reliabilitas ... 62

3.4.2 Uji Normalitas ... 63

3.4.3 Uji Asumsi Klasik ... 64

3.5 Teknik Analisis ... 66

3.6 Uji Hipotesis ... 66

3.6.1 Untuk Pengujian Kecocokan Model ... 66

3.6.2 Uji T ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 69

4.1 Deskripsi Obyek Penelitian ... 69

4.2 Desklripsi Hasil Penelitian ... 74

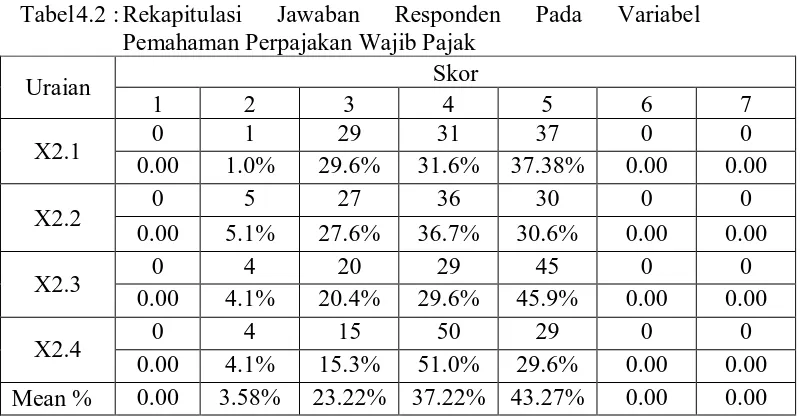

4.2.1 Variabel Kesadaran Perpajakan Wajib Pajak (X1) ... 74

4.2.2 Variabel Pemahaman Wajib Pajak (X2)... 75

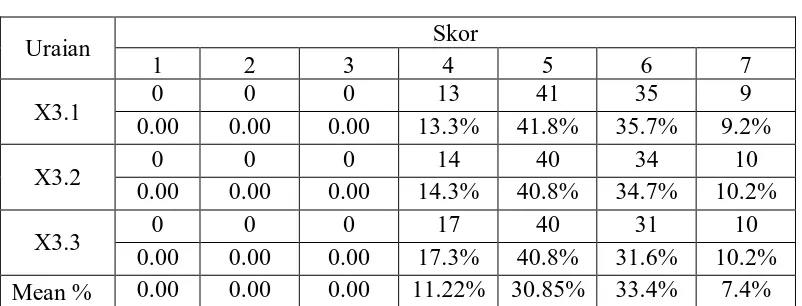

4.2.3 Variabel Kepatuhan Wajib Pajak (X3) ... 76

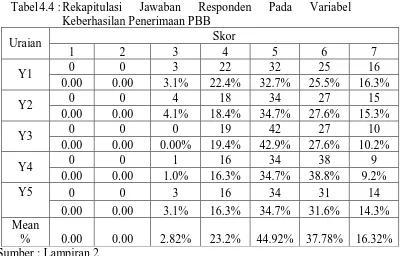

4.2.4 Variabel Keberhasilan Penerimaan PBB (Y) ... 77

4.3 Uji Kualitas Data ... 79

4.3.1 Uji Validitas dan Reliabilitas ... 79

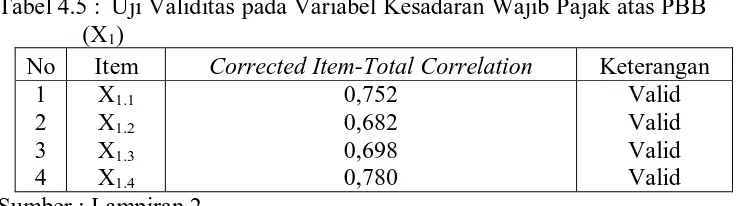

4.3.1.1 Variabel Kesadaran Wajib Pajak (X1) ... 79

4.3.2 Uji Normalitas Data ... 81

4.4 Analisis Regresi Linier Berganda ... 82

4.4.1. Analisis Asumsi Klasik ... 82

4.4.2.Persamaan Regresi Linier Berganda ... 84

4.4.3. Uji F ... 85

4.4.4. Uji T ... 87

4.5.Pembahasan Hasil Penelitian ... 88

4.5.1. Perbedaan Dengan Penelitian Terdahulu ... 91

4.5.2. Keterbatasan Penelitian ... 93

BAB V KESIMPULAN DAN SARAN ... 95

5.1 Kesimpulan... 95

5.2 Saran ... 96

DAFTAR PUSTAKA

BEBERAPA FAKTOR YANG MEMPENGARUHI

TINGKAT KEBERHASILAN PENERIMAAN

PAJ AK BUMI DAN BANGUNAN (PBB)

(Studi kasus di Kelur ahan Ngagel Rejo Kecamatan Wonokromo Surabaya)

Oleh:

Fariech Al Fikkr i

ABSTRAK

Pajak telah mengalami masa-masa sulit dan gemilang di Negara kita, yang indikasinya terlihat dari persentase penerimaan pajak dalam APBN maupun APBD. Untuk menyesuaikan pajak dengan iklim dan perkembangan yang dilami oleh pajak Negara kita, pemerintah telah melakukan reformasi terhadap perpajakan, baik atas pajak pusat maupun pajak daerah. Dengan semakin pahamnya Wajib Pajak atas ketentuan maupun peraturan perpajakan yang berlaku, maka Wajib Pajak akan lebih sadar dalam memuhi kewajibannya untuk membayar pajak yaitu PBB. Tujuan penelitian untuk menguji secara empiris pengaruh tingkat kesadaran wajib pajak, tingkat pemahaman wajib pajak, serta tingkat kepatuhan wajib pajak terhadap tingkat keberhasilan penerimaan PBB di Kelurahan Ngagel Rejo Kecamatan Wonokromo Surabaya. Populasi yang digunakan dalam penelitian ini adalah Wajib Pajak di Kelurahan Ngagel Rejo Kecamatan Wonokromo Surabaya yang berjumlah 4.398 Wajib Pajak.Teknik penentuan ukuran sample yang digunakan dalam penelitian ini adalah dengan menggunakan metode Convenience Sampling ditemukan sebanyak 98 responden Wajib Pajak PBB. Teknik analisis yang digunakan adalah regresi linier berganda dengan uji hipotesis uji kecocokan model dan uji t. Dari hasil penelitian dapat

disimpulkan bahwa kesadaran wajib pajak (X1) dan Kepatuhan wajib pajak (X3)

berpengaruh terhadap keberhasilan penerimaan PBB (Y), sedangkan pemahaman

wajib pajak (X2) tidak berpengaruh terhadap keberhasilan penerimaan PBB.

Kata Kunci: Kesadaran Wajib Pajak, Pemahaman Wajib Pajak, Kepatuhan

BAB I

PENDAHULUAN

1.1 Latar Belakang

Peranan Pemerintah dalam menjalankan Pemerintahan dan

Pembangunan Indonesia yang mempunyai tujuan akhir yaitu menciptakan

suatu tatanan masyarakat yang adil dan makmur, materiil dan spiritual,

pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut

dikumpulkan dari segenap potensi sumber daya yang dimiliki oleh suatu

Negara, baik berupa hasil kekayaan alam maupun iuran dari

masyarakat.(www.jurnalskripsi.com).

Selama ini berlaku anggaran bahwa keberadaan sesuatu Negara

ditopang oleh tiga pilar utama, yakni adanya penduduk, wilayah teritorial

jelas dan adanya pemerintahan yang mendapat pengakuan internasional,

namun masih ada pilar yang keempat yang tak kalah penting, yakni

topangan sistem perpajakan yang berjalan dengan baik, adil dan

bersih.(www.jurnalskripsi.com).

Pajak merupakan suatu fenomena yang menarik dalam kehidupan

masyarakat dan Negara, saat ini pajak bukan lagi merupakan sesuatu yang

paling asing bagi masyarakat Indonesia, sebagian kalangan telah

menempatkan pajak sebagai salah satu kewajiban dalam bernegara, yaitu

merupakan sarana untuk ikut berpartisipasi dalam membantu pelaksanaan

semakin banyaknya jumlah Wajib Pajak, demikian juga keikutsertaan

masyarakat dari berbagai kalangan apabila ada penyelenggaraan kegiatan

mengenai perpajakan.

Sejarah Pemungutan pajak telah ada sejak jaman nenek moyang yang

dikenal dengan upeti, yaitu pemberian hasil bumi kepada raja sebagai tanda

bakti rakyat kepada Raja, hal inilah yang kemudian melatarbelakangi adanya

pemungutan pajak. Pada mulanya pajak belum merupakan suatu pungutan,

tetapi hanya merupakan pemberian sukarela oleh rakyat kepada raja dalam

memelihara kepentingan Negara, seperti menjaga keamanan Negara,

menyediakan jalan umum, membayar gaji pegawai, dan lain

sebagainya.(Gardina dan Haryanto, 2006 : 10).

Pemerintah berusaha keras untuk meningkatkan kesadaran masyarakat

dalam membayar pajak, apalagi dalam kondisi politik Indonesia pada saat

ini terutama pada saat terjadinya kenaikan BBM akan sangat berdampak

besar pada Perekonomian Indonesia, tidak stabilnya situasi dan kondisi

perekonomian Indonesia menyebabkan pendapatan pemerintah berkurang,

oleh karena itu pemerintah berusaha meningkatkan peranan Sumber

Penerimaan Negara terutama berasal dari Non Migas dan penerimaan ini

sebagian akan ditingkatkan melalui penerimaan dari Sektor Pajak. Pajak

sebagai iuran wajib pajak yang diberikan oleh rakyat kepada pemerintahnya,

selain Pajak Pendapatan dan Pajak Penghasilan maka Pajak Bumi dan

Bangunan atau PBB juga memberikan peranan penting dalam Sumber

Pajak telah mengalami masa-masa sulit dan gemilang di Negara kita,

yang indikasinya terlihat dari presentase penerimaan pajak dalam APBN

maupun APBD, untuk menyesuaikan pajak dengan iklim dan perkembangan

yang dialami oleh Negara kita, pemerintah telah melakukan reformasi

terhadap perpajakan, baik atas pajak pusat/ nasional maupun pajak daerah.

Reformasi pajak diupayakan untuk dapat meningkatkan kepatuhan wajib

pajak dalam membayar pajak, disamping itu juga sebagai reposisi pajak

sebagai sumber penerimaan, baik itu penerimaan pusat (APBN) maupun

untuk daerah (APBD) (Pandiangan, 2002 : 11).

Pada Official Assesment System, petugas pajak berkewajiban

menetapkan berapa besar sesungguhnya pajak yang terutang oleh Wajib

Pajak (WP), sedangkan pada Self Assesment System, WP berkewajiban

menghitung, memperhitungkan, membayar dan melaporkan sendiri jumlah

pajak yang terutang. Walaupun berbeda, kedua sistem penetapan pajak

tersebut dalam praktiknya tetap memerlukan pengawasan dari pihak

pemerintah dalam bentuk pemeriksaan untuk menguji kepatuhan WP dalam

melaksanakan kewajiban perpajakannya (Sofyan, 2003 : 30).

Ditinjau dari fungsinya, pajak dibedakan menjadi dua fungsi yaitu

fungsi budgetair (sumber penerimaan Negara) dan fungsi regulerend

(mengatur). Fungsi budgetair, artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun

pembangunan, sedangkan fungsi regulerend, artinya pajak sebagai alat

sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang

keuangan. Kedua fungsi ini, pada dasarnya pemerintah ingin kembali

menegaskan peranan penting pajak baik sebagai alat penerimaan Negara

seperti yang telah dijelaskan sebelumnya, maupun sebagai alat untuk

melaksanakan berbagai kebijakan di bidang sosial dan ekonomi. (Siti Resmi,

2007 :3).

Tujuan Pemerintah dalam melakukan perubahan kebijakan di bidang

perpajakan tentunya guna meningkatkan pemasukan pajak kas Negara dan

menunjang peningkatkan pertumbuhan perekonomian. Kebijakan tersebut

(peraturan perundang-undangan perpajakan) seharusnya mengatur sistem

perpajakan secara menyeluruh yang sejalan dengan perkembangan

perekonomian saat ini dan di masa yang akan datang. Pemerintah dalam

menjalankan fungsi pajak (budgetair dan regulerend) salah satunya tentu

saja membutuhkan system penetapan pajak yang efisien, fleksibel, dan

terintegrasi dengan system subsistem secara internal dan system yang lain

secara eksternal (dengan peradilan pajak) dalam menunjang kebijakan

pendapatan Negara (fiscal policy). (Sofyan, 2003 : 29).

Pajak Bumi dan Bangunan merupakan pajak property di Indonesia

sebagaimana tertulis dalam Undang-Undang Nomor 12 tahun 1994. Pajak

Bumi dan Bangunan sebagai pajak obyektif, yaitu pajak Negara yang

sebagian besar penerimanya merupakan pendapatan daerah yang antara lain

dipergunakan untuk penyediaan fasilitas yang juga dinikmati oleh

pemerintah pusat juga membiayai penyediaan fasilitas tersebut melalui

pembayaran Pajak Bumi dan Bangunan. ( Suhardito dan Sudibyo , 1999:3 ).

Meskipun Pajak Bumi dan Bangunan memiliki nilai rupiah kecil

dibandingkan dengan pajak pusat lainnya, tetapi memiliki dampak luas

sebab hasil penerimaan Pajak Bumi dan Bangunan dikembalikan untuk

pembangunan daerah yang bersangkutan. Pada dasarnya, Pajak Bumi dan

Bangunan merupakan Wajib Pajak terbesar dibandingkan pajak-pajak

lainnya dan merupakan satu-satunya pajak property di Indonesia yang

mengalami kenaikan dari tahun ke tahun.

Tabel 1. Data Penerimaan PBB di Kelur ahan Ngagel Rejo, Surabaya

s/d Tanggal 20 September 2012

No. Tahun Pokok Ketetapan

PBB (Rp)

Realisasi Penerimaan

PBB (Rp)

Prosentase

(%) Jumlah WP

1 2008 1.446.509.710 1.329.283.716 91,90 6.057

2 2009 1.695.271.665 1.533.271.625 90,44 5.946

3 2010 1.782.955.626 1.604.427.517 89,99 5.916

4 2011 1.740.371.535 1.482.069.213 85,16 5.504

5 2012 1.952.638.885 957.873.325 49,06 4.398

Dari tabel diatas dapat dijelaskan bahwa prosentase realisasi

penerimaan PBB tahun 2011 mengalami penurunan yang cukup signifikan

di bandingkan tahun 2009 dan tahun 2010. Dimana Prosentase Realisasi

penerimaan tertinggi adalah 91,90% pada tahun 2008 s/d tanggal 20

september 2012. Sedangkan prosentase realisasi penerimaan PBB terendah

adalah 85,16% pada tahun 2011 s/d tanggal 20 september 2012. Potensi

penerimaan PBB dan Realisasi penerimaan PBB di kota Surabaya khusunya

Kelurahan Ngagel Rejo tidak stabil atau mengalami fluktuasi. Hal ini berarti

ada beberapa faktor yang dapat mempengaruhi tingkat keberhasilan

penerimaan PBB di Kelurahan Ngagel Rejo Kecamatan Wonokromo

Surabaya.

Penyebab dari menurunnya tingkat nilai penerimaan PBB tersebut

adalah kemungkinan adanya keanekaragaman tingkat pendidikan di dalam

masyarakat. Semakin tinggi tingkat pendidikan yang ditempuh oleh Wajib

Pajak, maka semakin baik pemahaman mengenai ketentuan pajak yaitu

PBB. Begitu juga sebaliknya.

Dengan semakin pahamnya Wajib Pajak atas ketentuan maupun

peraturan perpajakan yang berlaku, maka Wajib Pajak akan lebih sadar

dalam memenuhi kewajibannya untuk membayar pajak yaitu PBB. Selain

pemahaman dan kesadaran yang dimiliki Wajib Pajak mengenai perpajakan,

kepatuhan Wajib Pajak juga harus diperhatikan oleh segenap instansi yaitu

Kantor Pelayanan Pajak Wilayah Surabaya dalam proses pembayaran atau

Sebagaimana telah dipaparkan di atas, maka perlu diperhatikan

kesadaran Wajib Pajak, pemahaman perpajakan Wajib Pajak, serta

kepatuhan Wajib Pajak yang berpengaruh terhadap realisasi penerimaan

Pajak Bumi dan Bangunan ( PBB ). Dalam penelitian ini akan melihat

pengaruh dari Kesadaran Wajib Pajak, Pemahaman Wajib Pajak, serta

Kepatuhan Wajib Pajak terhadap keberhasilan penerimaan PBB.

Berdasarkan uraian latar belakang di atas, maka akan dilakukan

penelitian dengan judul “Beberapa Faktor Yang Mempengar uhi Tingkat

Keberhasilan Pener imaan Pajak Bumi dan Bangunan (PBB) (Studi

Kasus di Wilayah Kelur ahan Ngagel Rejo Kecamatan Wonokromo

Sur abaya).

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dalam

penelitian ini adalah:

Apakah Tingkat kesadaran Wajib Pajak, Tingkat pemahaman Wajib Pajak ,

serta Tingkat Kepatuhan Wajib Pajak berpengaruh terhadap keberhasilan

Penerimaan Pajak Bumi dan Bangunan di Kelurahan Ngagel Rejo

Kecamatan Wonokromo Surabaya.

1.3Tujuan Penelitian

Untuk menguji secara empiris pengaruh tingkat kesadaran wajib

terhadap keberhasilan Penerimaan PBB di Kelurahan Ngagel Rejo

Kecamatan Wonokromo Surabaya.

1.4 Manfaat Penelitian

Manfaat penelitian antara lain dapat memberikan masukan bagi

beberapa pihak, antara lain adalah sebagai berikut:

a. Bagi Direktorat Jendral Pajak dan Wajib Pajak Kota Surabaya

1. Dapat memberikan tambahan informasi tentang indikator-indikator

yang mempengaruhi keberhasilan Pajak Bumi dan Bangunan.

Khususnya adalah bagaimana kesadaran Wajib Pajak, pemahaman

Wajib Pajak serta Kepatuhan Wajib Pajak.

2. Memberikan dasar yang kuat bahwa tekanan-tekanan, sanksi-sanksi,

dan pemahaman yang diberikan oleh pemerintah pada Wajib Pajak

mutlak diperlukan dalam rangka untuk meningkatkan penerimaan

pajak melalui peningkatan kepatuhan Wajib Pajak.

b. Bagi Universitas

Penelitian ini bermanfaat untuk tambahan referensi perkuliahan serta

sebagai tambahan perpustakaan yang sudah ada.

c. Bagi Peneliti

Sebagai Sarana untuk menerapkan dan mengaplikasikan teori-teori yang

telah diperoleh selama masa studi dan untuk memperoleh pengalaman

BAB II

TINJ AUAN PUSTAKA

2.1 Peneliti Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan penelitian

sekarang adalah sebagai berikut :

1. Suhardito dan Sudibyo ( 1999 )

a. Judul

Pengaruh Faktor-Faktor yang Melekat Pada Wajib Pajak Terhadap

Keberhasilan Penerimaan Pajak Bumi dan Bangunan

b. Perumusan Masalah

1. Apakah faktor-faktor yang melekat pada WP berpengaruh

terhadap keberhasilan penerimaan PBB di Sidoarjo

2. Apakah faktor-faktor yang melekat pada WP Wiraswasta

berpengaruh terhadap keberhasilan penerimaan PBB di Sidoarjo

3. Apakah faktor-faktor yang melekat pada WP Nir-Wiraswasta

berpengaruh terhadap keberhasilan penerimaan PBB di Sidoarjo

c. Hipotesis

1. Diduga faktor-faktor yang melekat pada WP berpengaruh pada

2. Diduga faktor-faktor yang melekat pada WP Wiraswasta

berpengaruh terhadap keberhasilan penerimaan PBB di Sidoarjo

3. Diduga faktor-faktor yang melekat pada WP Nir Wiraswasta

berpengaruh terhadap keberhasilan penerimaan PBB di Sidoarjo

d. Kesimpulan

1. Faktor-faktor yang telah terbukti berpengaruh terhadap

keberhasilan penerimaan PBB di Sidoarjo adalah faktor-faktor

kesadaran perjakan WP, rasio beban PBB dibandingkan

pendapatan WP, sikap WP terhadap prioritas pembangunan

pemerintah , dan tax avoidance WP.

2. Untuk WP PBB Wiraswasta, faktor-faktor kesadaran perpajakan

WP, rasio beban PBB dibandingkan pendapatan WP, sikap WP

terhadap prioritas pembangunan pemerintah, dan tax avoidance

WP.

3. Untuk WP PBB Nir-Wiraswasta, faktor-faktor kesadaran

perpajakan WP, rasio beban PBB dibandingkan pendapatan WP,

rasio beda hitung permanen difference, sikap WP terhadap

prioritas pembangunan pemerintah, persepsi WP tentang

pelaksanaan sanksi denda PBB, tax avoidance WP, pendidikan,

2. Sur yadi ( 2006 )

a. Judul

Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib

Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Pajak: Suatu

survei di Wilayah Jawa Timur.

b. Perumusan Masalah

Apakah Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib

Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Pajak: Suatu

Survei di Wilayah Jawa Timur.

c. Hipotesis

1. Ada pengaruh positif signifikan kesadaran wajib pajak terhadap

kinerja penerimaan pajak.

2. Ada pengaruh positif signifikan pelayanan perpajakan terhadap

kinerja penerimaan pajak.

3. Ada pengaruh positif signifikan kepatuhan wajib pajak terhadap

kinerja penerimaan pajak.

4. Terdapat perbedaan kesadaran antara kelompok WP besar

dengan WP kecil dalam memenuhi kewajiban perpajakannya.

5. Terdapat perbedaan kepatuhan antara kelompok WP besar

d. Kesimpulan

1. Kesadaran Wajib Pajak dan pelayanan Wajib Pajak tidak

berpengaruh signifikan terhadap kinerja penerimaan pajak

2. Kepatuhan Wajib Pajak memiliki pengaruh besar terhadap

kinerja penerimaan pajak

3. Wulandar i ( 2006 )

a. Judul

Pengaruh Tekanan Sosial, Persepsi Sanksi, dan Pemahaman, Wajib

Pajak akan Undang-undang Perpajakan terhadap Kepatuhan Wajib

Pajak.

b. Perumusan Masalah

1. Apakah tekanan sosial, persepsi tentang sanksi, dan pemahaman

WP akan Undang-undang Perpajakan mempunyai pengaruh

secara simultan terhadap kepatuhan WP?

2. Apakah tekanan sosial, persepsi tentang sanksi, dan pemahaman

WP akan Undang-undang Perpajakan mempunyai pengaruh

c. Hipotesis

Diduga tekanan sosial, persepsi sanksi dan pemahaman WP akan

Undang-undang Perpajakan berpegaruh terhadap kepatuhan WP.

d. Kesimpulan

Berdasarkan hipotesis bahwa tekanan sosial, persepsi tentang

sanksi, dan pemahaman WP mempunyai pengaruh terhadap,

kepatuhan WP, teruji kebenarannya.

4. Wiraswati ( 2008 )

a) Judul

Analisis Faktor-faktor yang Berpengaruh Terhadap Keberhasilan

Penerimaan PBB di Kelurahan Kecamatan Mejoroto Kediri.

b) Perumusan Masalah

Apakah Pemahaman Wajib Pajak, Tingkat Kemampuan Wajib Pajak,

Kesadaran Wajib Pajak, dan Sistem Pemungutan berpengaruh

terhadap keberhasilan penerimaan PBB di kelurahan Dermo

kecamatan Mejoroto Kediri.

c) Hipotesis

Diduga bahwa Pemahaman Wajib Pajak, Tingkat Kemampuan Wajib

Pajak, Kesadaran Wajib Pajak, dan Sistem Pemungutan berpengaruh

terhadap keberhasilan penerimaan PBB di kelurahan Dermo

d) Kesimpulan

1. Pemahaman Wajib Pajak, Tingkat Kemampuan Wajib Pajak,

Kesadaran Wajib Pajak, dan Sistem Pemungutan berpengaruh

terhadap keberhasilan penerimaan PBB teruji kebenarannya.

2. Tingkat kemampuan WP mempengaruhi paling Dominan

terhadap keberhasilan peneriman PBB.

5. Medhani ( 2009 )

a. Judul

Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib

Pajak, dan Kepatuhan Wajib Pajak Terhadap Keberhasilan

Penerimaan Pajak Bumi dan Bangunan.

b. Perumusan Masalah

Apakah Tingkat Pemahaman Wajib pajak, Tingkat Kesadaran

Perpajakan Wajib Pajak, dan Tingkat Kepatuhan Wajib Pajak

berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan di Kecamatan Kutisari Tenggilis Mejoyo Surabaya.

c. Hipotesis

Diduga Tingkat Pemahaman Wajib pajak, Tingkat Kesadaran

Perpajakan Wajib Pajak, dan Tingkat Kepatuhan Wajib Pajak

berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan

d. Kesimpulan

Berdasarkan Hipotesis Tingkat Pemahaman Wajib pajak, Tingkat

Kesadaran Perpajakan Wajib Pajak, dan Tingkat Kepatuhan Wajib

Pajak berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi

dan Bangunan di Kecamatan Kutisari Tenggilis Mejoyo Surabaya

Teruji kebenarannya.

Berdasarkan dari penelitian sebelumnya maka dapat

disimpulkan bahwa persamaan dalam penelitian yang dilakukan

sekarang ini dengan penelitian terdahulu adalah sama-sama

membahas mengenai faktor-faktor yang berpengaruh terhadap

Keberhasilan Penerimaan Pajak Bumi dan Bangunan dan teknik

analisis data yang digunakan. Namun yang membedakan adalah

terletak pada waktu penelitian dan objek yang diteliti. Objek

Penelitiannya adalah Wajib Pajak rumahan yang merupakan warga

dari Kelurahan Krembung Kecamatan Krembung, sehingga

penelitian yang dilakukan sekarang ini bukan merupakan duplikasi

6 Fariech Al

Berdasarkan Tabel diatas, Penelitian yang terdahulu memiliki

Persamaan dengan penelitian sekarang yaitu pada penggunaan Independent

Variabel ( Variabel Bebas ) yaitu Kesadaran Wajib Pajak (X1),

Pemahaman Wajib Pajak ( X2) , dan Kepatuhan Wajib Pajak (X3).

Sedangkan perbedaan dalam penelitian ini adalah Pada Objek

Landasan Teori

2.2.1 Sumber Penerimaan Daerah

Untuk mendukung penyelenggaran otonomi daerah diperlukan

kewenangan yang luas, nyata, dan bertanggungjawab di daerah secara

proporsional yang diwujudkan dengan pengaturan, pembagian, dan

pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan

keuangan Pemerintah dan Daerah.Sumber pembiayaan pemerintah daerah

dalam rangka perimbangan keuangan Pemerintah Pusat dan Pemerintah

Daerah dilaksanakan atas dasar desentralisasi, dekonstruksi, dan tugas

pembantuan (Kansil, 2001:6).

Dengan pemberian wewenang yang luas, nyata dan

bertanggungjawab dalam bidang keuangan kepada pemerintah daerah oleh

pemerintah pusat diharapkan pemerintah daerah mampu mengatur dan

mengelola sendiri keuangan dan anggarannya secara efektif dan efisien

serta mampu mengambil keputusan dengan tepat untuk setiap aktivitas

rumah tangganya yang akan dilakukan sehingga dapat mewujudkan suatu

kehidupan masyarakat yang sejahtera. Dengan demikian maka APBD

harus dapat mencerminkan kebutuhan masyarakat dengan memperhatikan

potensi dan keanekaragaman daerah (Nirzaman dalam Halim,2004:74)

Sesuai dengan ketentuan UU No 25 tahun 1999, sumber-sumber

1. Pendapatan Asli Daerah (PAD):

Yang dimaksud dengan Pendapatan Asli Daerah adalah penerimaan

yang diperoleh dari daerah dari sumber-sumber dalam wilayahnya

sendiri dipungut berdasarkan Peraturan Daerah sesuai dengan

peraturan perundang-undangan yang berlaku terdiri dari:

1. Pendapatan Asli Daerah

2. Hasil pajak daerah

3. Hasil retribusi daerah

4. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan

daerah lainnya yang dipisahkan.

5. Lain-lain Pendapatan Asli Daerah yang sah

2. Dana Perimbangan yang terdiri dari

a. Bagian daerah dari perimbangan meliputi:

1. Pajak Bumi dan Bangunan

2. Bea perolehan atas Tanah dan Bangunan (BPHTB)

3. Sumber Daya Alam (SDA)

b. Dana Alokasi Umum (DAU)

c. Dana Alokasi Khusus (DAK)

e. Lain-lain penerimaan yang sah

Lain-lain penerimaan yang sah antara lain, hibah, Dana darurat,

dan penerimaan lainnya sesuai dengan peraturan

perundang-undangan yang berlaku.

Sumber keuangan yang baru berdasarkan UU No 25 tahun 1999

adalah Dana Perimbangan. Dana Perimbangan yang terdiri dari tiga jenis

sumber dana, merupakan sumber pembiayaan pelaksanaan Desentralisasi

yang aplikasinya tidak dapat dipisahkan satu dengan yang lain, mengingat

tujuan masing-masing jenis penerimaan tersebut saling mengisi dan

melengkapi (Kansil, 2001: 13).

Penerimaan Negara yang berasal dari PBB dibagikan dengan

imbangan 10% untuk pemerintah pusat dan 90% untuk daerah. Penerimaan

Negara dari Bea Perolehan atas Tanah dan Bangunan dibagi dengan

imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. Penerimaan

Negara dari sumber daya alam sektor kehutanan, sektor pertambangan

umum, dan sektor perikanan dibagi dengan imbalan 20% untuk pemerintah

pusat dan 80% untuk daerah ( Kansil, 2001 :14).

Dana Alokasi Umum dimaksudkan menjaga pemerataan dan

perimbangan keuangan antar daerah, sedangkan Dana Alokasi Khusus

dialokasikan untuk membantu pembiayaan tertentu, yaitu merupakan

program nasional atau program kegiatan yang tidak terdapat di daerah lain

Berdasarkan Undang-Undang No.25 Tahun 1999 Pemerintah Daerah

dapat melakukan pinjaman dari sumber dalam negeri atau sumber luar

negeri dengan persetujuan Pemerintah Pusat untuk membiayai sebagian

anggarannya. Pinjaman dalam negeri dapat bersumber dari pemerintah

pusat dan atau lembaga komersial, atau melalui penerbitan obligasi daerah.

Pinjaman luar negeri dimungkinkan dilakukan daerah, namun

mekanismenya harus melalui pemerintah pusat. Ketentuan mengenai

pinjaman daerah selanjutnya diatur dalam Peraturan Pemerintah No. 107

Tahun 2000 tentang pinjaman daerah.

Anggaran Pendapatan dan Belanja Daerah (APBD) diterapkan

dengan peraturan daerah paling lambat satu bulan setelah Anggaran

Pendapatan Belanja Daerah ditetapkan dengan peraturan daerah

selambat-lambatnya tiga bulan sebelum berakhirnya tahun anggaran. Perhitungan

Anggaran Pendapatan dan Belanja Daerah ditetapkan dengan peraturan

daerah paling lambat tiga bulan setelah berakhirnya tahun anggaran yang

bersangkutan.

2.2.2 Pajak

Ditinjau dari sejarahnya, masalah pajak sudah ada sejak zaman

dahulu. Walaupun pada saat itu belum dinamakan “Pajak” namun masih

merupakan pemberian yang bersifat sukarela dari rakyat kepada rajanya.

pemberiannya dipaksakan dalam artinya bahwa pemberian itu bersifat

“wajib” dan ditetapkan secara sepihak oleh Negara.

Menurut Suandy ( 2005: 7-8 ) pengertian definisi pajak dari

beberapa sarjana yang dimuat secara kronologis adalah sebagai berikut:

1. Francis, termuat dalam buku Leroy Beaulieu yang berjudul Traite de

lascience des afainances, 1996 (terjemahan) “Pajak adalah bantuan,

baik yang secara maupun yang tidak yang dipaksakan oleh kekuasaan

publik dari penduduk atau dari barang, untuk menutup belanja

pemerintah.”

2. Deutsche Reichs Abgaben Ordnung (RAO-1919), (terjemahan) “

Pajak adalah bantuan uang secara insindental atau secara periodik (

dengan tidak ada kontrasepsinya), yang dipungut oleh badan yang

bersifat umum (Negara), untuk memperoleh pendapatan, dimana

terjadi suatu Tatbestand (sasaran pemajakan), yang karena

undang-undang telah menimbulkan utang pajak”

3. Smeets dalam bukunya De Economische Beteker is der Belastungen,

1951, adalah : (terjemahan) “ Pajak adalah prestasi kepada pemerintah

yang terutang melalui norma-norma umum, dan yang dapat

dipaksakan, tanpa adanya kontrasepsi yang dapat ditunjukkan dalam

hal yang individual; maksudnya adalah untuk membiayai pengeluaran

4. Feldmann, dalam bukunya De Overheidsmiddelen van Indonesia,

Leiden, 1949, adalah (terjemahan) “Pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada ( menurut norma-norma

yang ditetapkan secara umum), tanpa adanya kontrasepsi, dan

semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.”

5. Edwin R.A. Seligman dalam Assays Taxation, (New York, 1925),

berbunyi : (terjemahan) adanya kontribusi seseorang yang ditujukan

kepada Negara tanpa adanya manfaat yang ditujukan secara khusus

pada seseorang. Banyak terdengar keberatan atas kalimat “without

reference” karena bagaimana juga uang-uang pajak tersebut

digunakan untuk produksi barang dan jasa, jadi benefit diberikan

masyarakat, hanya tidak mudah ditujukan, apalagi secara

DerOranzam

6. Philip E. Taylor dalam bukunya The Economic of Public Finance,

1984, memberikan batasan pajak seperti diatas hanya mengenai

“Without reference” menjadi “With little reference”.

7. Soeparman Soemahamidjaja dalam desertasinya yang berjudul “Pajak

Berdasarkan Asas Gotong Royong”, Universitas Padjajaran, Bandung,

1964: “Pajak adalah iuran wajib, berupa uang atau barang, yang

dipungut oleh penguasa berdasarkan norma-norma hukum, guna

menutup biaya produksi barang barang dan jasa-jasa kolektif dalam

8. Rochmat Soemitro, dalam bukunya Dasar-Dasar Hukum Pajak dan

Pajak Pendapatan adalah sebagai berikut: “Pajak adalah iuran rakyat

kepada kas Negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapatkan jasa timbal (kontrasepsi),

yang langsung dapat ditunjukkan dan yang dapat digunakan untuk

membayar pengeluaran umum”.

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri

yang melekat pada pengertian pajak (Waluyo dan Ilyas, 2002: 5-6) adalah:

1. Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukan adanya

kontraprestasi individual oleh pemerintah.

3. Pajak dipungut oleh Negara baik pemerintah pusat maupun

pemerintah daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayai public investment.

5. Pajak adalah dapat pula mempunyai tujuan selain budgeter, yaitu

2.2.3 Dasar Teori Pemungutan Pajak

Pemahaman akan teori pemungutan pajak berikut ini diharapakan

membawa suatu kesadaran akan pentingnya pemungutan pajak bukan lagi

menjadi beban semata, tetapi menjadi suatu kewajiban yang

menyenangkan dalam hidup bermasyarakat, (Mardiasmo, 2003: 3-4),

beberapa landasan yang menjadi dasar pembenaran pemungutan pajak

(Tjahjono dan Husein, 2005:18) adalah:

1. Teori Asuransi

Pajak yang dibayarkan oleh masyarakat kepada Negara

dianalogikan seperti pembayaran premi asuransi. Pembayaran premi

asuransi ini dilakukan karena Negara bertugas melindungi rakyat dan

harta bendanya. Perbedaan yang utama adalah dalam asuransi jika

terjadi musibah akan menerima ganti rugi, tetapi dalam pajak. Negara

tidak akan memberikan ganti rugi bilamana rakyat mengalami musibah.

2. Teori Kepentingan

Teori ini dalam ajaran yang semula, hanya memperhatikan

pembagian beban pajak yang harus dipungut dari penduduk seluruhnya.

Pembagian beban harus didasarkan atas kepentingan masing-masing

dalam tugas-tugas pemerintah (yang bermanfaat baginya), termasuk

juga perlindungan atas jiwa orang-orang itu beserta harta bendanya.

Maka sudah selayaknya bahwa biaya-biaya yang dikeluarkan oleh

3. Teori Gaya Pikul

Dasar teori yang digunakan adalah keadilan yaitu setiap orang

harus dikenakan pajak yang sama beratnya. Namun demikian besarnya

pemungutan pajak didasarkan berdasarkan gaya pikul adalah besarnya

penerimaan yang diterima dan pengeluaran yang dilakukan.

4. Teori Kewajiban Mutlak (Teori Bakti)

Mengajarkan Teori mendasarkan pada pemahaman Organische

Staatsleer, mengajarkan bahwa karena sifat Negara sebagai suatu

perkumpulan dari individu-individu maka timbul hak mutlak Negara

untuk memungut pajak. Dari sudut pandang rakyat, membayar pajak

kepada negara merupakan bukti rasa baktinya rakyat atau kepada warga

Negara.

5. Teori Asas Daya Beli

Menurut teori ini maka fungsi pemungutan pajak jika dipandang

sebagai gejala dalam masyarat, dapat disamakan dengan pompa, yaitu

mengambil gaya beli dari rumah tangga rumah tangga dalam

masyarakat untuk rumah tangga Negara, dan kemudian

menyalurkannya kembali ke masyarakat dan untuk membawa kearah

tertentu.

Asas-asas pemungutan sebagaimana dikemukakan oleh Adam

Smith dalam buku An Inquiry the Nature and Cause of the Wealth of

1. Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu dikenakan

kepada orang pribadi yang harus sebanding dengan kempuan

membayar pajak atau ability to pay dan sesuai dengan manfaat yang

diterima.

Adil dimaksudkan bahwa setiap Wajib Pajak menyumbangkan uang

untuk pengeluaran pemerintah sebanding dengan kepentingannya dan

manfaat yang diminta.

2. Certainty

Penetapan pajak tidak ditentukan sewenang-wenang. Oleh karena

itu, Wajib Pajak harus mengetahui secara jelas dan pasti pajak

terutang, kapan harus dibayar, serta batas waktu pembayaran.

3. Convenience

Kapan Wajib Pajak harus membayar pajak sebaiknya harus sesuai

dengan saat-saat yang tidak menyulitkan Wajib Pajak, sebagai contoh

pada saat Wajib Pajak memperoleh penghasilan. Sistem pemungutan

4. Economy

Secara ekonomi biaya pemungutan dan biaya pemenuhan

kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin,

demikian pula beban yang dipikul Wajib Pajak.

Menurut Richard A. Musgrave dan Peggy B. Musgrave dalam

buku Public Finance in Theory and Practice terdapat dua macam

asas keadilan dalam keadilan pemungutan pajak yaitu:

1. Benefit Principle

Dalam sistem perpajakan yang adil setiap Wajib Pajak harus

membayar sejalan dengan manfaat dinikmatinya dari pemerintah.

Pendekatan ini disebut Revenue and Expenditure Approach.

2. Ability Principle

Dalam pendekatan disarankan agar pajak dibebankan kepada Wajib

Pajak atas dasar kemampuan membayar.

Masalah keadilan dalam pemungutan pajak, dibedakan secara lain dalam:

1. Keadilan Horizontal

Pemungutan pajak adil secara horizontal apabila beban pajaknya atas

semua Wajib Pajak yang memperoleh penghasilan yang sama dengan

jumlah tanggungan yang sama, tanpa membedakan jenis penghasilan

2. Keadilan Vertikal

Keadilan dapat dirumuskan (Horizontal dan Vertikal) bahwa

pemungutan pajak adil, apabila orang dalam kondisi ekonomi yang

sama dikenakan pajak yang sama, demikian sebaliknya.

2.2.4 Pajak Bumi dan Bangunan

2.2.4.1 Sejar ah

Menurut Pudyatmoko (2002: 31-33), pengenaan pajak terhadap

tanah atau sesuatu yang berhubungan dengan tanah sudah ada sejak

jaman kolonial. Seperti Contingenten dan Verplichte Laverantieen yang

lebih dikenal dengan nama Tanam Paksa, yang seperti diketahui

menimbulkan perang jawa pada tahun 1825-1830. Kemudian oleh

Gubernur Jendral Raffles, pajak atas tanah tersebut disebut Landrent

yang arti sebenarnya sewa tanah.

Setelah penjajahan Inggris berakhir maka kemudian Indonesia

dijajah kembali oleh Belanda, pajak tersebut kemudian diganti nama

menjadi Landrente dengan sistem atau cara pengenaan yang sama.

Untuk penertiban pemungutannya, menurut Munawir (1985 : 297),

maka pemerintah Belanda mengadakan pemetaan desa untuk keperluan

klasiran dan pengukuran tanah milik perorangan yang disebut rincikan.

Peraturan tentang Landrente dikeluarkan tahun 1907 yang kemudian

Pada jaman penjajahan Jepang namanya diganti dengan Pajak

Tanah, dan setelah Indonesia merdeka namanya diubah menjadi Pajak

Bumi. Kemudian istilah pajak Bumi ini diubah menjadi Pajak Hasil

Bumi. Yang dikenakan pajak tidak lagi nilai tanah, melainkan hasil

yang keluar dari tanah, sehingga timbul frustasi, karena hasil yang

keluar dari tanah merupakan objek dari pajak penghasilan, pada saat itu

namanya pajak Peralihan. Oleh karena itu, Pajak Hasil Bumi ini

dihapuskan pada tahun 1952 sampai tahun 1959. Rupanya pemerintah

menyiasati kekeliruannya, sehingga sejak tahun 1959 dipungut lagi

Pajak Hasil Bumi atas nilai tanah, bukan atas hasil yang keluar dari

tanah dan bangunan, dengan mendasarkan pada Undang-undang No. 11

Prp 1959, yang dengan Undang-undang No. 1 Tahun 1961 telah

ditetapkan menjadi Undang-undang.

Undang-undang ini semula hanya mengatur pungutan pajak atas

tanah adat, tanah yang dimiliki atau dikuasain oleh orang-orang

Indonesia asli, tidak termasuk tanah hak barat tersebut diatur

berdasarkan ordonansi/Undang-undang Verponding Indonesia Tahun

1923 dan Ordonansi Verponding Tahun 1928. Tetapi kemudian tahun

1960 dikeluarkan Undang-undang No.5 Tahun 1960 yang

mengemukakan bahwa hukum atas tanah berlaku atas semua tanah di

Indonesia. Hal ini dipertegas lagi dengan Keputusan Presiden Kabinet

tanggal 10 Februari tahun 1967 Nomor 87/Kep/U/4/1967.

Bumi oleh karenanya harus ditafsirkan bahwa semua tanah di Indonesia

dipungut Pajak Hasil Bumi, termasuk tanah-tanah yang diatur dalam

Ordonansi Verponding Indonesia Tahun 1923 dan Verponding 1928.

Dengan pemberian otonomi dan desentralisasi kepada Pemerintah

Daerah, Pajak Hasil Bumi kemudian namanya diubah menjadi IPEDA

(Iuran Pembangunan Daerah) berdasarkan Surat Keputusan Menteri

Iuran Negara No.PM PPU 1-1-3 Tanggal 29 November 1965 yang

berlaku mulai 1 November 1965. Pada saat yang bersamaan juga ada

pajak-pajak lain yang berkaitan dengan tanah atau bangunan, seperti

misalnya Inlands Verponding. Hal tersebut terjadi karena sekalipun

IPEDA dimaksudkan untuk menghapuskan Verponding, Inlands

Verponding dan Pajak Hasil Bumi. Di samping itu masing-masing

daerah dapat mengubah peraturan IPEDA.

Oleh karena itu terjadi pengaturan yang tidak seragam, serta

tumpang tindih. Berangkat dari kondisi yang demikian itulah maka

kemudian dikeluarkan Undang-undang Tentang Pajak Bumi dan

Bangunan, yakni Undang-Undang Nomor 12 Tahun 1985 yang mulai

berlaku sejak tanggal 1Januari 1986.

2.2.4.2 Umum

Menurut uraian Rusjdi (2008:3-4), Pajak Bumi dan Bangunan

adalah pajak baru yang mulai berlaku pada tanggal 1 Januari 1986

1994 yang mulai berlaku terhitung 1 Januari 1995. Pajak ini

dimaksudkan untuk menggantikan peraturan-peraturan pajak seperti

tersebut dibawah ini :

1. Ordonansi Pajak Rumah Tangga 1908 (Personel Pelasting

Ordonantie 1908, Staatsblad tahun 1908 Nomor 13), sebagaimana

telah beberapa kali diubah berakhir dengan Peraturan Pemerintah

Pengganti Undang-undang Nomor 19 Tahun 1959, yang dengan

Undang-undang Nomor 1 Tahun 1961 telah ditetapkan menjadi

Undang-undang.

2. Ordonansi Verponding Indonesia 1923 (Indlandsche Verponding

Ordinantie 1923, Staatsblad tahun 1923 Nomor 425) sebagaimana

telah diubah beberapa kali terakhir dengan Algemeene

Verodeningen Binnenlandsche Bestuur Java en Madnera

(Staatsblad 1931 Nomor 168).

3. Ordonansi Verponding 1928 (Verponding Ordonantie 1928,

Staatsblad tahun 1928 Nomor 342) sebagaimana telah beberapa kali

diubah terakhir dengan Undang-undang Nomor 29 Tahun 1959.

4. Ordonansi Pajak Kekayaan 1932 (Ordonantie op De Vermogens

Belasting 1932, Staatblad Tahun 1932 Nomor 405) sebagaimana

telah beberapa kali diubah terakhir dengan UU Nomor 8 Tahun

5. Ordonansi Pajak Jalan 1942 (Weggled Ordonantie 1942, Staatsbalad

Tahun 1941 Nomor 97) sebagaimana telah beberapa kali diubah

terakhir dengan Algemeene Verordening Oorlogsmisdnjven

(Staatsblad 1946 no 47).

6. Pasal 14 huruf j, k, dan l, Undang-undang Darurat Nomor 11 Tahun

1957 tentang Peraturan Umum Pajak Daerah, yang dengan Undang-

undang Nomor 1 Tahun 1961 telah ditetapkan menjadi

Undang-undang.

7. Peraturan Pemerintah Pengganti Undang-Undang Nomor 11 Tahun

1957 tentang Pajak Hasil Bumi ysng dengan UU Nomor 1 Tahun

1961 telah ditetapkan menjadi Undang-undang.

Dari apa yang telah diuraikan diatas jelas kiranya bahwa Pajak

Bumi dan Bangunan bermaksud untuk menyederhanakan berbagai

Peraturan Pajak yang sampai sekarang masih berlaku dan menimbulkan

banyak kesalahpahaman, karena pajak itu oleh rakyat dirasa

menimbulkan pajak ganda.

Menurut Resmi (2004:611-612), mengemukakan pengertian Pajak

Bumi dan Bangunan sebagaimana termuat dalam pasal 1 UU No 12.

Tahun 1985 sebagaiman telah diubah dengan UU No. 12 Tahun 1994

adalah sebagai berikut:

1. Bumi, yang dimaksud dengan Bumi adalah permukaan bumi dan

dan perairan padalam (termasuk rawa, tambak perairan) serta laut

wilayah Republik Indonesia.

2. Bangunan, yang dimaksud dengan Bangunan adalah Konstriksi

teknik yang ditanam atau dilekatkan secara tetap pada tanah dan

atau perairan untuk tempat tinggal, tempat usaha, dan tempat yang

diusahakan.

Adapun prinsip pengenaan pajak bumi dan bangunan adalah untuk

menjamin kepastian hukum, keadilan dan kesederhanaan serta ditunjang

oleh sistem administrasi perpajakan yang memudahkan wajib pajak

dalam memenuhi kewajiban pembayaran pajaknya (Tjahjono dan

Husein, 2005:438).

2.2.4.3 Maksud dan Tujuan

Sementara itu menurut Soemitro (1990: 4), hal-hal yang dijadikan

alasan untuk dipungutnya Pajak Bumi dan Bangunan adalah:

1. Dasar falsafah yang digunakan dalam berbagai Undang-Undang

yang berasal dari zaman kolonial adalah tidak sesuai dengan

Pancasila.

2. Berbagai Undang-Undang mengenakan pajak atas harta tak gerak

sehingga membingungkan masyarakat.

3. Undang-Undang yang berasal dari zaman kolonial sukar dimengerti

4. Undang-Undang zaman kolonial tidak lagi sesuai dengan aspirasi

dan kepribadian bangsa Indonesia.

5. Undang-Undang yang lama tidak lagi sesuai dengan pertumbuhan

ekonomi Indonesia.

6. Undang-Undang yang lama memberi kepastian hukum.

Selanjutnya, yang menjadi tujuan Pajak Bumi dan Bangunan

menurut Soemitro (1990:4) adalah :

1. Menyederhanakan peraturan perundang-undangan pajak sehingga

mudah dimengerti oleh rakyat.

2. Memberi dasar yang kuat pada pungutan pajak atas harta tak

bergerak dan menyerasikan atas harta tak gerak di semua daerah dan

menghilangkan simpang siur.

3. Memberikan kepastian hukum kepada masyarakat, sehingga rakyat

tahu sejauh mana hak dan kewajibannya.

4. Menghilangkan pajak ganda yang terjadi sebagai akibat

Undang-Undang pajak yang sifatnya aman.

5. Memberikan penghasilan kepada daerah yang sangat diperlukan

untuk menegakkan otonomi daerah dan pembangunan daerah.

Sebagaimana diketahui Pajak Bumi dan Bangunan adalah

merupakan pajak pusat, akan tetapi hasil terbesar dari pajak ini

dikembalikan kepada daerah dan menjadi pemasukan daerah. Oleh

karena itu, pajak ini sangat penting keberadaannya untuk mendukung

keuangan daerah.

Mengingat Pajak Bumi dan Bangunan menyentuh dan melibatkan

masyarakat dari berbagai lapisan maka adanya ketentuan yang mudah

dimengerti, sederhana dan jelas sangat diperlukan.

2.2.4.4 Sifat Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan adalah pajak yang dikenakan atas harta

tak bergerak yang dipentingkan adalah obyeknya. Oleh karena itu

keadaan atau status orang atau badan yang dijadikan subyek tidak

penting dan tidak mempengaruhi besarnya pajak yang obyektif.

Walaupun pajak ini merupakan pajak yang obyektif tetapi dipungut

dengan surat ketetapan Pajak yang pada prinsipnya setiap tahun

dikeluarkan (Soemitro dalam Pudyatmoko,2002:5).

2.2.4.5 Ketentuan Umum

Pasal 1 (Kompilasi Undang-undang Perpajakan Terlengkap, 2005 : 251)

a. Bumi adalah permukaan bumi dan tubuh bumi yang ada

dibawahnya.

b. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan

c. Nilai Jual Obyek Pajak tanah adalah harga rata-rata yang diperoleh

dari transaksi jual beli yang terjadi secara wajar, dan bilamana

tidak terdapat transaksi jual beli, nilai jual obyek pajak ditentukan

melalui perbandingan harga dengan obyek yang lain yang sejenis

atau perolehan baru atau nilai jual Obyek pajak pengganti.

d. Surat Pemberitahuan Obyek pajak adalah surat yang dipergunakan

oleh Wajib pajak untuk melaporkan data obyek pajak menurut

ketentuan Undang-Undang.

e. Surat Pemberitahuan Pajak Terutang adalah surat yang digunakan

oleh Direktorat Jendral Pajak untuk memberitahukan besarnya

pajak terutang kepada Wajib Pajak.

2.2.4.6 Obyek Pajak (BAB II)

Pasal 2 (Kompilasi Undang-undang Perpajakan Terlengkap: 252)

a. Yang Menjadi Obyek Pajak adalah Bumi dan Bangunan.

b. Klasifikasi Obyek pajak sebagaimana dimaksudkan dalam ayat (1)

diatur oleh Menteri Keuangan.

Pasal 3 (Kompilasi Undang-undang Perpajakan Terlengkap, 2005 : 253)

1. Obyek pajak yang tidak dikenakan Pajak Bumi dan Bangunan

adalah Obyek pajak yang:

a. Digunakan semata-mata untuk melayani kepentingan umum

nasional yang tidak dimaksudkan untuk memperoleh

keuantungan.

b. Digunakan untuk kuburan, peninggalan purbakala, atau yang

sejenis dengan itu.

c. Merupakan hutan lindung, suaka alam, hutan wisata, taman

nasional, tanah pengembalaan, yang dikuasai oleh desa dan

tanah Negara belum dibebani suatu hak.

d. Digunakan oleh perwakilan diplomatik.

e. Digunakan oleh badan atau perwakilan organisasi internasional

yang ditentukan oleh Menteri Keuangan.

2. Obyek pajak yang digunakan oleh Negara untuk menyelenggarakan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut

dengan Peraturan Pemerintah.

3. Batas Nilai Jual Bangunan tidak kena pajak ditetapkan sebesar 8

Juta untuk setiap satuan bangunan.

4. Batas nilai jual bangunan tidak kena pajak sebagaiman

dimaksudkan dalam ayat (3) akan disesuaikan dengan suatu faktor

2.2.4.7 Subyek Pajak

Pasal 4 (Kompilasi Undang-undang Perpajakan Terlengkap, 2005: 255 )

1. Yang menjadi Subyek Pajak adalah orang atau badan yang secara

nyata mempunyai suatu hak atas bumi dan atau memperoleh

manfaat atas bumi, dan atau memiliki, menguasai, dan atau

memperoleh manfaat atas bangunan.

2. Subyek Pajak sebagaimana dimaksud dalam ayat (1) yang

dikenakan kewajiban membayar pajak menjadi Wajib Pajak

menurut Undang-Undang ini.

3. Dalam hal atas suatu obyek pajak belum jelas diketahui Wajib

Pajaknya, Direktorat Jendral Pajak dapat menetapkan Subyak Pajak

sebagimana dimaksud pasal (1) sebagai Wajib Pajak.

4. Subyek Pajak yang ditetapkan sebagaimana dimaksud dalam ayat

(3) dapat memberikan keterangan secara tertulis pada Direktorat

Jendral Pajak bahwa ia bukan Wajib Pajak terhadap obyek pajak

yang dimaksud.

5. Bila keterangan yang diajukan oleh Wajib Pajak sebagaimana yang

dimksud dalam ayat (4) disetujui maka Direktorat Jendral Pajak

membatalkan penetapan sebagai Wajib Pajak sebagaimana

dimaksud dalam ayat (3) dalam jangka waktu satu bulan sejak

6. Bila keterangan yang dimaksud tidak disetujui, maka Direktorat

Jendral Pajak mengeluarkan surat keputusan penolakan dengan

disertai alasan-alasannya.

7. Apabila setelah jangka waktu satu bulan sejak diterimanya

keterangan sebagaimana dimaksud dalam ayat (4), Direktorat

Jendral Pajak tidak memberi keputusan, maka keterangan yang

diajukan dianggap tidak disetujui.

2.2.4.8 Tarif Pajak ( BAB IV)

Pasal 5 (Kompilasi Undang-undang Perpajakan Terlengkap, 2005

:257) Tarif pajak yang dikenakan atas obyek pajak adalah sebesar

0,5%(lima per sepuluh persen).

2.2.4.9 Dasar Pengenaan dan Cara Menghitung Pajak (BAB V )

Pasal 6 (Kompilasi Undang-undang Perpajakan Terlengkap, 2005 : 257)

1. Dasar pengenaan pajak adalah Nilai Jual Obyek Pajak.

2. Besarnya Nilai Jual Obyek Pajak sebagaimana dimaksud dalam

ayat (1) ditetapkan setiap tiga tahun oleh Menteri Keuangan,

kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai dengan

perkembangan daerahnya.

3. Dasar perhitungan pajak adalah Nilai Jual Kena Pajak yang

setinggi tingginya 100% (seratus persen) dan Nilai Jual Obyek

Pajak.

4. Besarnya prosentase Nilai Jual Obyek Pajak sebagaiman

dimaksudkan dalam ayat (3) ditetapkan dengan peraturan

Pemerintah dengan memperhatikan kondisi ekonomi nasional.

Pasal 7 (Kompilasi Undang-undang Perpajakan Terlengkap,2005 : 258)

Besarnya pajak yang terutang dihitung dengan cara mengalikan tariff

pajak dengan Nilai Jual Kena Pajak.

2.2.4.10 Tahun Pajak, Saat, dan Tempat yang Menentukan Pajak Ter utang

(BABVI)

Pasal 8 (Kompilasi Undang-undang Perpajakan Terlengkap, 2005 : 259)

1. Tahun pajak adalah jangka waktu satu tahun.

2. Saat yang menentukan pajak yang terutang adalah menurut keadaan

obyek pajak pada tanggal 1 Januari.

3. Tempat pajak terutang:

a. Untuk daerah Jakarta, di wilayah Daerah Khusus Ibukota

Jakarta.

b. Untuk daerah lainnya, di wilayah Kabupaten Daerah Tingkat II

atau Kotamadya Daerah tungkat II, yang meliputi letak obyek

2.2.5 Faktor-Faktor Yang Mempengar uhi Tingkat Penerimaan Pajak

Bumi Dan Bangunan

2.2.5.1 Kesadar an Wajib Pajak Membayar Pajak

Penerimaan pajak merupakan sumber dana yang penting bagi

pembiayaan pembangunan oleh karena itu, diperlukan usaha-usaha

untuk melakukan intensifukasi pemungutannya. Keberhasilan upaya ini

akan ditentukan oleh dua hal yang saling berkaitan, yaitu kesadaran

masyarakat untuk membayar pajak dalam melakukan tugasnya

dilapangan.

Kesadaran masyarakat untuk membayar pajak, terutama

tergantung pada tingkat pendidikan dan pengetahuan masyarakat.

Semakin tinggi pengetahuan masyarakat, akan semakin mudah bagi

pemerintah untuk menyadarkan mereka. Bahwa di dunia ini tak satupun

yang dapat diperoleh tanpa membayar, atau tanpa mengobarbankan

sesuatu. Oleh karena itu, pemerintah harus menyadarkan masyarakat

mengenai hubungan antara manfaat dan biaya (benefit and cost) dari

setiap aktivitas pemerintah.

Guna menumbuhkan toleransi masyarakat dalam menggugah

kesadaran tentang arti pentingnya pajak bagi pemerintah untuk

pembiayaan pembangunan, perlu dilakukan sosialisasi dan pendidikan

dilapisan masyarakat. Upaya ini dapat ditempuh antara lain dengan

menumbuhkan kesadaran masyarakat untuk membayar pajak.

Kesadaran untuk membayar pajak baru akan timbul apabila masyarakat

dapat merasakan hubungan langsung antara pembayaran pajak dengan

manfaat yang diterima, sehingga merekapun akan terdorong untuk

patuh membayar pajak.

Usaha untuk menumbuhkan kesadaran masyarakat dalam

membayar pajak lebih mudah dilakukan pada jenis pajak yang secara

langsung dirasakan manfaatnya, misalnya Pajak Bumi dan Bangunan

(PBB) yang digunakan untuk pembangunan infrastruktur daerah. Untuk

jenis pajak yang tidak berhubungan langsung antara pembayaran dan

manfaat, memang akan lebih sulit untuk menumbuhkan kesadaran

masyarakat.(Mangkoesoebroto,1994: 137).

2.2.5.2 Pemahaman akan Undang-Undang Perpajakan

Pemahaman adalah usaha seseorang untuk mengartikan atau

menginterpretasikan stimulus. Engel, Blackwell and Miniard (1995)

menyebut pemahaman sebagai tahap memberikan makna kepada

stimulus. Maka ini tergantung kepada bagaimana stimulus

diklasifikasikan dan dielaborasi dalam kaitannya dengan pengetahuan

seseorang dalam hai ini adalah wajib pajak.

Pajak didasarkan pada undang-undang yang berarti bahwa

antara pemerintah dengan rakyat, maka sudah sewajarnya kalau

masyarakat sadar akan kewajibannya di bidang perpajakan.

Mengingat betapa pentingnya peran masyarakat untuk

membayar pajak dalam peran sertanya menanggung pembiayaan

Negara, dituntut kesadaran warga Negara untuk memenuhi kewajiban

kenegaraan. Terlepas dari kesadaran sebagai warga Negara sebagian

besar masyarakat tidak memenuhi kewajiban membayar pajak.

Hambatan terhadap pemungutan pajak dapat dikelompokkan

menjadi (Suandy, 2005:16-17).

a. Perlawanan Pasif

Perlawanan secara pasif ini berkaitan erat dengan keadaan sosial

ekonomi masyarakat di Negara yang bersangkutan.

b. Perlawanan Aktif

Perlawanan pajak secara aktif ini merupakan serangkaian usaha

yang dilakukan oleh wajib pajak untuk tidak membayar pajak atau

mengurangi jumlah pajak yang seharusnya di bayar.

Perlawanan secara aktif dapat dibagi menjadi:

a. Penghindaran Pajak (tax avoidance)

merupakan usaha pengurangan secara legal yang dilakukan

dengan cara memanfaatkan ketentuan-ketentuan dibidang

b. Penggelapan Pajak (tax evasion)

Merupakan pengurangan pajak yang dilakukan dengan

melanggar peraturan perpajakan seperti memberikan data-data

palsu atau menyembunyikan data.

Upaya masyarakat untuk menghindarkan pajak merupakan suatu

hal yang alami mengingat pajak merupakan suatu pungutan paksaan

dan sesuatu yang dipaksakan akan menimbulkan reaksi negatif yang

dapat berupa perlawanan terhadap pembayaran pajak. Perlawanan pajak

akan sangat merugikan bagi Negara, oleh karena itu dalam rangka

untuk mengurangi atau bahkan menghilangkan sama sekali kondisi

yang membuat masyarakat sebagian wajib pajak menjadi sadar, mau

dan mampu membayar pajak.

2.2.5.3 Kepatuhan Wajib Pajak

Menurut Kamus Besar Bahasa Indonesia (1995: 654), kepatuhan

memiliki kata dasar patuh, patuh berarti suka menurut perintah: taat

kepada perintah dan aturan berdisiplin, setia dan bersedia melakukan

sesuatu yang sudah disepakati dan ditentukan, kepatuhan menurut arti

katanya berarti sifat patuh, keadaan taat.

Jadi, kepatuhan dalam hal perpajakan berarti merupakan suatu

ketaatan melakukan ketentuan-ketentuan atau aturan-aturan perpajakan

yang diwajibkan, diharuskan, dilaksanakan menurut peraturan

kepada pelanggar ketentuan perpajakan, yang dimaksudkan untuk

mencegah tingkah laku yang tidak dikehendaki, sehingga akan tercipta

kepatuhan yang lebih baik dari wajib pajak.

Kepatuhan pemenuhan kewajiban perpjakan mengandung

maksud bahwa di dalam melaksanakan kewajiban perpajakan ada

derajat-derajat kepatuhan. Oleh direktorat Jendaral Pajak melalui surat

edaran nomor 04/PJ.05/86 tanggal 25 april 1986 diberikan tafsir derajat

ketidakpatuhan tersebut adalah sebagai berikut:

a. Wajib pajak dengan sengaja tidak mendaftarkan diri.

b. Wajib Pajak dengan sengaja menyalahgunakan atau menggunakan

dengan tanpa hak Nomor Pokok Wajib Pajak.

c. Wajib Pajak tidak menyampaikan Surat Pemberitahuan.

d. Menyampaikan Surat Pemberitahuan yang isinya tidak benar atau

tidak lengkap atau melampirkan keterangan yang tidak benar.

e. Wajib Pajak dengan sengaja memperlihatkan pembukuan, catatan,

atau dokumen lain yang palsu atau dipalsukan seolah-olah benar.

f. Wajib Pajak dengan sengaja tidak bersedia meminjamkan

pembukuan, catatan, atau dokumen lainnya.

g. Wajib Pajak dengan sengaja tidak menyetorkan pajak yang telah

2.2.6 Teori Yang Melandasi Pengaruh Tingkat Kesadar an Wajib Pajak,

Pemahaman Wajib Pajak, Dan Kepatuhan Wajib Pajak Ter hadap

Keberhasilan Penerimaan Pajak Bumi Dan Bangunan

2.2.6.1 Pengaruh Kesadar an Wajib Pajak Terhadap Keberhasilan

Penerimaan Pajak Bumi dan Bangunan

Mengacu pada teori kewajiban pajak mutlak atau teori bakti

maka teori ini berlawanan dengan teori asuransi, teori kepentingan dan

teori gaya pikul yang tidak mengutamakan kepentingan Negara diatas

kepentingan warganya. Teori ini mendasarkan pada paham Organische

Staatler,artinya tingkat kesadaran wajib pajak terhadap keberhasilan

penerimaan pajak bumi dan bangunan (PBB) tidak berdiri sendiri

sebagai individu tetapi juga dipengaruhi adanya faktor

persekutuan.Tingkat kesadaran wajib pajak lebih dipengaruhi karena

faktor keinsyafannya untuk membuktikan tanda baktinya terhadap

kepentingan Negara diatas kepentingan individu.

Paham Organische Staatsler mengajarkan bahwa karena sifat

suatu Negara maka timbullah hak mutlak untuk memungut

pajak.Orang-orang tidaklah berdiri sendiri, dengan tidak adanya

persekutuan tidaklah aka nada individu. Oleh karenanya maka

persekutuan (yang menjelma menjadi Negara) berhak atas satu dan

yang lain. Akhirnya setiap orang menginsyafi bahwamenjadi suatu

kewajiban asli untuk membuktikan tanda batinya terhadap Negara

Kesadaran perpajakan adalah suatu sikap terhadap fungsi

pajak, berupa konstelasi komponen kognitif, afektif, dan konatif dalam

memahami, merasakan, dan berperilaku terhadap makna dan fungsi

pajak. Kesadaran perpajakan bekonsekuensi logis untuk para wajib

pajak agar mereka rela memberikan kontribusi dana untuk pelaksanaan

fungsi perpajakan dengan cara membayar kewajiban pajak secara tepat

waktu dan tepat jumlahnya.

Menurut Azwar (2007: 24-27), komponen Kognitif berisi

kepercayaan seseorang mengenai apa yang berlaku atau apa yang benar

bagi objek sikap. Komponen Afektif menyangkut emosional subjektif

seseorang terhadap suatu objek sikap.Sedangkan komponen konatif

menunjukkan perilaku, kecenderungan berperilaku yang ada dalam diri

seseorang berkaitan dengan objek sikap yang dihadapinya.

PBB walaupun nilai rupiahnya kecil dibandingkan dengan pajak

pusat lain, tetapi mempunyai dampak yang lebih luas sebab penerimaan

PBB dikembalikan untuk kegiatan-kegiatan pembangunan daerah yang

bersangkutan.Oleh karena itu, pemerintah diharapkan dapat

menciptakan persepsi positif terhadap wajib pajak, sehingga dapat

meningkatkan kesadaran dan tanggungjawab wajib pajak untuk