PT KERTA RAJASA RAYA

SKRIPSI

Diajukan Oleh : BUNGA MENTARI

1013010063/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

PT KERTA RAJASA RAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh : BUNGA MENTARI

1013010063/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT KERTA RAJASA RAYA

Yang diajukan

BUNGA MENTARI 1013010063/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec. Sjafii, MM, Ak Tanggal : ...

NIP :19510807 198303 1001

Mengetahui, Ketua Progdi Akuntansi

MANAJEMEN PUNCAK, PROGAM PELATIHAN DAN PENDIDIKAN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA

PT KERTA RAJASA RAYA

Yang diajukan

BUNGA MENTARI 1013010063/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Sjafii, MM, Ak Tanggal : ...

NIP :19510807 198303 1001

Wakil Dekan I

Fakultas Ekonomi dan Bisnis

TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT KERTA RAJASA RAYA

Disusun Oleh : Bunga Mentari 1013010063/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 17 April 2014

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Drs. Ec. Sjafii, MM, Ak Drs. Ec. Saiful Anwar, M.Si

Sekretaris

Drs. Ec. Sjafii, MM, Ak

Anggota

Dr. Gideon Setyo B, M.Si

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul :

“PENGARUH KEMAMPUAN TEKNIK PERSONAL, DUKUNGAN

MANAJEMEN PUNCAK, PROGAM PELATIHAN DAN PENDIDIKAN TERHADAP KINERJA SISTEM INFORMASI AKUNTANSI PADA PT KERTA RAJASA RAYA”. dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih

kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan

Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis

sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. H. Rahman A. Suwaidi, MS, selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, MSi, Ak, CA selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswa.

7. Ayah, Ibu, Kakak, Adik dan seluruh keluarga yang telah memberi doa restu,

kasih sayang, dukungan moril dan materiil selama kuliah hingga penyelesaian skripsi ini.

8. Reza, Adita, Septi, Joko, Apri, Ida, Arini, yang telah menjadi sahabat seperjuangan, teman diskusi dan banyak memberikan dukungan, doa dan perhatian kepada penulis selama proses penyelesaian skripsi ini.

9. Seluruh staf di PT. Kerta Rajasa Raya, khusunya bapak M.Hernanda terima kasih telah memberikan bantuan dalam memperoleh data yang berkaitan

dengan skripsi ini.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN

“Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, April 2014

KATA PENGANTAR ... ……… i

DAFTAR ISI ... ……… iii

DAFTAR TABEL ... ……… vii

DAFTAR GAMBAR ... ……… viii

DAFTAR LAMPIRAN ... ……… ix

ABSTRAKSI ... ……… x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 14

2.2.1. Kinerja ... 14

2.2.1.1. Pengertian Kinerja ... 14

2.2.2. Sistem Informasi Akuntansi ... 16

2.2.2.4. Para Pemakai Sistem Informasi

Akuntansi ... 20

2.2.2.5. Pengembangan Sistem Informasi Akuntansi ... 23

2.2.3. Kinerja Sistem Informasi Akuntansi ... 24

2.2.4. Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi ... 25

2.2.4.1. Kemampuan Teknik Personal ... 25

2.2.4.2. Dukungan Manajemen Puncak ... 26

2.2.4.3. Progam Pelatihan dan Pendidikan ... 27

2.3. Kerangka Pikir ... 28

2.3.1. Pengaruh Kemampuan Teknik Personal Terhadap Kinerja Sistem Informasi Akuntansi ... 28

2.3.2. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 29

2.3.3. Pengaruh Progam Pelatihan dan Pendidikan Terhadap Kinerja Sistem Informasi Akuntansi ... 30

3.2.1. Definisi Operasional ... 36

3.2.2. Pengukuran Variabel ... 38

3.3. Teknik Penentuan Sampel ... 39

3.3.1. Populasi ... 39

3.3.2. Sampel ... 40

3.4. Teknik Pengumpulan Data ... 40

3.4.1. Jenis Data ... 40

3.4.2. Sumber Data ... 41

3.4.3. Pengumpulan Data ... 41

3.5. Teknik Analisis dan Uji Hipotesis ... 42

3.5.1. Teknik Analisis ... 42

3.5.2. Uji Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

4.1. Deskripsi Data Penelitian ... 48

4.1.1. Karakteristik Responden ... 48

4.1.2. Deskripsi Variabel ... 50

4.1.2.1. Variabel Kemampuan Teknik Personal ... 50

4.2. Hasil penelitian ... 56

4.2.1. Goodness Of Fit Outer Model ... 57

4.2.1.1. Uji Convergent Validity ... 57

4.2.1.2. Uji Composite Reliability ... 63

4.2.1.3. Uji Discriminant Validity ... 64

4.2.2. Pengujian Hipotesis ... 65

4.2.2.1. Goodness Of Fit Inner Model ... 65

4.2.2.2. Uji Inner Weight ... 66

4.3. Pembahasan ... 68

4.3.1. Goodness Of Fit Inner Model ... 68

BAB V KESIMPULAN DAN SARAN ... 73

5.1. Kesimpulan ... 73

5.2. Saran ... 73

5.3. Keterbatasan dan Implikasi ... 74

5.3.1. Keterbatasan Penelitian ... 74

5.3.2. Implikasi Penelitian ... 75

PT KERTA RAJASA RAYA Oleh :

BUNGA MENTARI Abstrak

Pengembangan sistem informasi menjadi suatu hal yang sangat penting. Perubahan dan perkembangan yang cepat dewasa ini dapat mempengaruhi sistem informasi akuntansi. Perusahaan memerlukan sistem informasi akuntansi untuk menjalankan usahanya terutama pada era globalisasi seperti sekarang ini, dimana informasi merupakan suatu hal yang penting didalam memutuskan langkah organisasi guna memenangkan persaingan. Sistem informasi akuntansi dapat menambah nilai bagi suatu perusahaan dengan menghasilkan informasi yang baik. Kesuksesan pengembangan sistem informasi sangat tergantung pada kesuksesan harapan antara sistem analisis, pemakai (user), sponsor, dan customer. Pengembangan sistem informasi memerlukan suatu perencanaan dan implementasi yang hati-hati untuk menghindari adanya penolakan terhadap sistem yang dikembangkan. Oleh karena itu tujuan dari penelitian ini untuk mengetahui dan membuktikan secara empiris adanya pengaruh dari kemampuan teknik personal, dukungan manajemen puncak, progam pelatihan dan pendidikan terhadap kinerja Sistem Informasi Akuntansi di PT. Kerta Rajasa Raya.

Sampel yang digunakan dalam penelitian ini adalah 30 staf yang menggunakan Sistem Informasi Akuntansi pada PT. Kerta Rajasa Raya. Sedangkan sumber data yang digunakan yaitu data primer yang berasal dari jawaban kuesioner. Data yang diperoleh dianalisis dengan menggunakan teknik analisis yang digunakan dalam penelitian ini adalah Partial Least Square (PLS).

Berdasarkan hasil penelitian dan pengujian dapat disimpulkan bahwa variabel Kemampuan Teknik Personal (X1) tidak berpengaruh terhadap Kinerja Sistem

Informasi Akuntansi (Y), Dukungan Manajemen Puncak (X2) berpengaruh terhadap

Kinerja Sistem Informasi Akuntansi (Y), serta Progam Pelatihan dan Penddikan (X3)

tidak berpengaruh terhadap Kinerja Sistem Informasi Akuntansi (Y).

PT KERTA RAJASA RAYA By :

BUNGA MENTARI

Abstract

Accounting information system will provide benefits if the existing accounting information system has a good performance to meet the needs among users of information systems . In the analysis and design of information systems which will result in an information system itself is also influenced by several factors such as personal technical capabilities , top management support , training and education programs during the development and implementation of accounting information systems . Therefore the aim of this study to empirically examine the influence of personal engineering capabilities , top management support , training and education programs on the performance of Accounting Information Systems at PT . Kerta Rajasa Raya.

The sample used in this study were 30 staff who use Accounting Information Systems at PT . Kerta Rajasa Raya . While the sources of data used are primary data derived from responses to questionnaires . Data were analyzed using analysis techniques used in this study is to Partial Least Square ( PLS ).

Based on the analysis it can be concluded that the variables Personal Capability Engineering (X1) does not affect the performance of Accounting

Information Systems (Y) at PT . Kerta Rajasa Raya , Top Management Support (X2)

affect the performance of Accounting Information Systems (Y) at PT . Kerta Rajasa Raya. Training and education programs (X3) does not affect the performance of

Accounting Information Systems (Y) at PT . Kerta Rajasa Raya.

1.1. Latar Belakang

Pada era globalisasi ini persaingan, perubahan, dan ketidakpastian mewarnai kehidupan lingkungan bisnis. Dunia bisnis dewasa ini mengalami suatu tekanan-tekanan yang sangat berat.

Lingkungan sekitar perusahaan semakin kompleks dan bergejolak akibat kemajuan di bidang komunikasi, transportasi, dan teknologi. Dengan

dibutuhkan suatu sistem informasi yang mampu menangkap, menciptakan, dan memanipulasi informasi internal dan eksternal secara

efektif dan efesien (Setianingsih dan Indriantoro, 1998:193).

Informasi yang memadai hanya dapat dihasilkan oleh sistem informasi yang mampu menangkap, mencipta, dan memanipulasi (proses

rekayasa dengan melakukan penambahan, penyembunyian, penghilangan atau pengkaburan terhadap bagian atau keseluruhan

sebuah realitas, kenyataan, fakta-fakta atupun sejarah yang dilakukan berdasarkan sistem perancangan sebuah tata sistem nilai) informasi internal dan eksternal secara efektif (Lau, 2004:24).

Dalam upaya ini faktor-faktor yang mempengaruhi kinerja dari sistem informasi akuntansi yang digunakan juga sangat berpengaruh

keputusan oleh pihak yang membutuhkan informasi. Fungsi informasi akuntansi dalam suatu perusahaan adalah sebagai alat bantu pencapaian

tujuan melalui penyediaan informasi. Tetapi peranan yang penting dalam perusahaan tetaplah manusia sebagai penentu keputusan. Jadi peranan

manusia dalam sistem informasi akuntansi sangat vital, karena perencanaan dan perancangan sistem informasi harus lebih jauh memperhatikan dan melibatkan faktor manusia (Burch dan Grudnitski,

1991 dalam setianingsih, 1998).

Pengembangan sistem informasi menjadi suatu hal yang sangat

penting. Perubahan dan perkembangan yang cepat dewasa ini dapat mempengaruhi sistem informasi akuntansi. Perusahaan memerlukan

sistem informasi akuntansi untuk menjalankan usahanya terutama pada era globalisasi seperti sekarang ini, dimana informasi merupakan suatu hal yang penting didalam memutuskan langkah organisasi guna

memenangkan persaingan. Sistem informasi akuntansi dapat menambah nilai bagi suatu perusahaan dengan menghasilkan informasi yang baik.

Kesuksesan pengembangan sistem informasi sangat tergantung pada kesuksesan harapan antara sistem analisis, pemakai (user), sponsor, dan customer. Pengembangan sistem informasi memerlukan suatu

perencanaan dan implementasi yang hati-hati untuk menghindari adanya penolakan terhadap sistem yang dikembangkan, karena perubahan dari

perubahan teknologi tetapi juga perubahan perilaku dan organisasional (Bodnar dan Hopwood, 1995 dan setianingsih, 1998:193).

Sebagai akibat dari perubahan lingkungan ekstern organisasi perusahaan, sistem informasi baru yang diperlukan harus mampu

merangkap permintaan-permintaan informasi yang diperlukan oleh manajemen dengan kriteria-kriteria kualitas sistem tertentu yaitu : dapat dipercaya, akurat, dan tepat waktu. Oleh karena itu, apabila adanya

keusangan dari sistem informasi (khususnya sistem informasi akuntansi), maka harus segera diadakan modifikasi atau pengembangan terhadap

sistem informasi secara umum dicapai melalui beberapa tahap dimulai dengan perencanaan sistem dan diakhiri dengan pengoperasian sistem

(Wilkinson, 2000:14-15).

Teknik kemampuan pengguna sistem informasi akuntansi berperan penting dalam pengembangan sistem informasi untuk dapat

menghasilkan informasi guna menciptakan laporan perencanaan yang akurat. Oleh karena itu, setiap karyawan harus dapat menguasai

penggunaan sistem berbasis komputer agar dapat memproses sejumlah transaksi dengan cepat dan terintegritas, dapat menyimpan dan mengambil data dalam jumlah yang besar, dapat mengurangi kesalahan

matematik, menghasilkan laporan dengan tepat waktu dalam berbagai bentuk, serta dapat menjadi alat bantu pengambilan keputusan (Penosia,

Dukungan dan keterlibatan dari manajemen puncak memegang peranan yang sangat penting dalam setiap tahap siklus pengembangan

sistem dan keberhasilan implementasi sistem informasi. Selain itu, manajemen puncak melalui kekuatan dan pengaruh untuk

mensosialisasikan pengembangan sistem informasi, yang memungkinkan pemakai untuk berpartisipasi dalam setiap tahap pengembangan sistem informasi akuntansi. Dukungan tersebut penting

tidak hanya untuk alokasi sumber daya yang diperlukan untuk pengembangan tersebut, namun yang terpenting memberikan strong

signal bagi karyawan bahwa suatu perubahan yang dilakukan merupakan

sesuatu yang penting (Lau, 2004 :29).

Perusahaan dalam mengikuti dan mengembangkan sistem informasi akuntansi harus mengusahakan keberadaan program pelatihan dan pendidikan bagi pemakai sistem informasi akuntansi. Karena dengan

pelatihan dan pendidikan, pengguna bisa mendapatkan kemampuan untuk mengidentifikasikan persyaratan informasi mereka dan

kesungguhan serta keterbatasan sistem informasi dan kemampuan ini dapat mengarah pada peningkatan kinerja, Montazemi (1998), dikutip Komara (2006).

yang meliputi kemampuan teknik personal, dukungan manajemen puncak, dan program pelatihan dan pendidikan pemakai.

PT. Kerta Rajasa Raya adalah perusahaan yang bergerak di bidang perajutan karung plastik dimana salah satu produknya adalah

jumbo bag dan woven bag. PT. Kerta Rajasa Raya ini merupakan

perusahaan yang memproduksi karung plastik yang bermutu tinggi, dimana selain mensuplai perusahaan-perusahaan dalam negeri juga

produk untuk di eksport ke luar negeri. Perusahaan ini memiliki komitmen yang kuat untuk mengutamakan kepuasan konsumen dan

menghasilkan produk dengan kualitas terbaik. Untuk mencapai tujuan tersebut, PT. Kerta Rajasa Raya melaksanakan pengembangan sistem

informasi bagi para pemakai.

Keberhasilan sistem informasi akuntansi dapat berjalan baik, jika sistem yang diterima memenuhi harapan pengguna sistem. Sistem

informasi akuntansi pada PT. Kerta Rajasa Raya sebagian besar sudah terkomputerisasi namun belum secara maksimal penggunaannya. Pihak manajemen PT. Kerta Rajasa Raya telah mengembangkan sistem

informasi akuntansi yang lebih baik dibandingkan pengolahan secara manual, dengan tujuan mudah dijalankan oleh para pemakainya. Tetapi

pada realisasinya masih ditemui permasalahan yaitu staf sering menunda pelaporan pekerjaan sehingga terjadinya tumpukan pemasukan data

record, sehingga sistem gagal untuk memperbarui (to update) dan pada akhirnya pelaporan tersebut harus dikerjakan secara manual dan akan

memakan banyak waktu sehingga kualitas output yang dihasilkan kurang relevan dan tepat waktu.

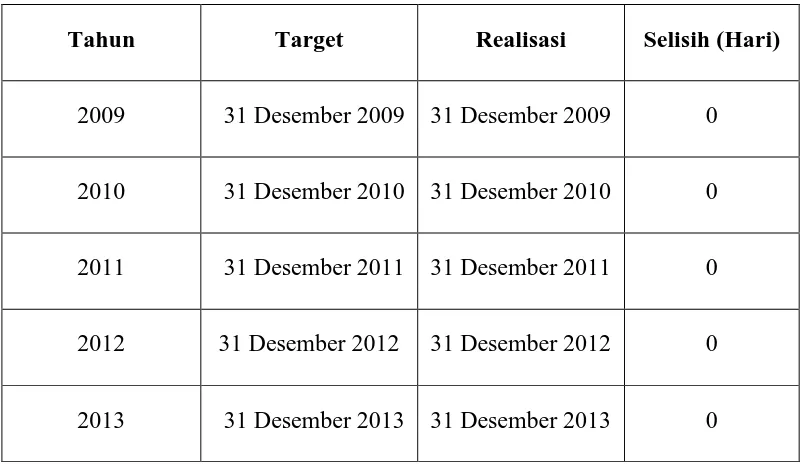

Di bawah ini hasil Kinerja Sistem Informasi Akuntansi pada PT. Kerta Rajasa Raya, yang meperlihatkan kecepatan peyelesaian laporan

tahun 2009-2013 sebagai berikut :

Tabel 1.1 Kecepatan Penyelesaian Laporan pada PT.Kerta Rajasa Raya

Tahun Target Realisasi Selisih (Hari)

2009 31 Desember 2009 31 Desember 2009 0

2010 31 Desember 2010 31 Desember 2010 0

2011 31 Desember 2011 31 Desember 2011 0

2012 31 Desember 2012 31 Desember 2012 0

2013 31 Desember 2013 31 Desember 2013 0

Sumber : Bagian Akuntansi PT. Kerta Rajasa Raya

Berdasarkan tabel di atas menunjukkan bahwa penyelesaian

atau sesuai dengan target perusahaan. Walaupun perusahaan masih menemui kendala dimana staf masih sering menunda pelaporan

pekerjaan dan tidak bisa memaksimalkan sistem akuntansi yang ada di perusahaan. Namun PT. Kerta Rajasa Raya selalu mengusahakan untuk

menyelesaikan laporan tahunan tepat waktu. Kualitas sumber daya manusia juga berperan penting dalam menghasilkan informasi apabila tidak bisa memaksimalkan penggunaan sistem informasi akuntansi yang

ada. Dengan demikian dapat dikatakan bahwa penggunaan sistem informasi akuntansi kurang optimal.

Berdasarkan latar belakang masalah yang telah dikemukakan, maka penelitian ini mengambil judul “ Pengaruh Kemampuan Teknik

Personal, Dukungan Manajemen Puncak, Program Pelatihan dan Pendidikan Terhadap Kinerja Sistem Informasi Akuntansi pada PT. Kerta Rajasa Raya”.

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka perumusan masalah dalam penelitian ini adalah :

1. Apakah kemampuan teknik personal berpengaruh terhadap kinerja sistem informasi akuntansi di PT. Kerta Rajasa Raya.

3. Apakah program pelatihan dan pendidikan berpengaruh terhadap kinerja sistem informasi akuntansi di PT. Kerta Rajasa Raya.

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, tujuan dari penelitian ini adalah untuk mengetahui dan membuktikan secara empiris adanya pengaruh dari kemampuan teknik personal, dukungan manajemen puncak, dan program

pelatihan dan pendidikan terhadap Kinerja Sistem Informasi Akuntansi di PT. Kerta Rajasa Raya.

1.4. Manfaat Penelitian

a. Bagi Praktisi

Penelitian ini diharapkan dapat bermanfaat sebagai bahan masukan untuk lebih mengetahui faktor-faktor yang mempengaruhi sistem informasi akuntansi dalam rangka mencapai tujuan

perusahaan. b. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan bukti empiris pada literatur akuntansi khususnya mengenai Faktor-Faktor yang mempengaruhi kinerja Sistem Informasi Akuntansi (SIA).

c. Bagi Peneliti

Penelitian ini bermanfaat untuk memberikan wawasan bagi

menyangkut persepsi pemakai sistem informasi keuangan. Sehingga meningkatkan daya penalaran dan daya analisis sebagai hasil dari

BAB II

TINJAUAN PUSTAKA

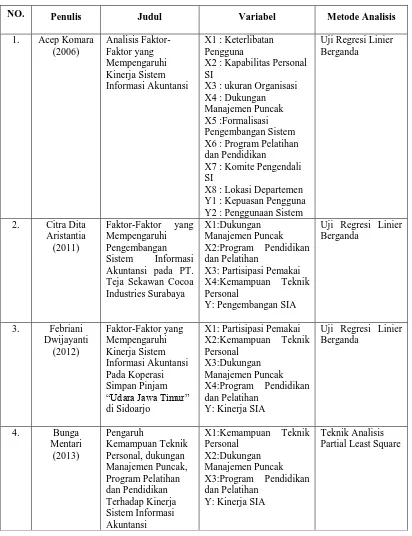

2.1. Hasil Penelitian Terdahulu

Penelitian yang dilakukan oleh Komara (2006) dengan judul Analisis Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi. Alat uji yang digunakan adalah regresi linier berganda, untuk

uji beda menggunakan uji Mann Whitney U-test. Berdasarkan hasil uji regresi secara partial mendapatkan bukti bahwa hanya variabel

kapabilitas personal yang tidak memiliki pengaruh secara positif signifikan terhadap kepuasan pengguna. Variabel-variabel lainnya yaitu :

keterlibatan, ukuran organisasi, dukungan manajemen puncak, dan formalisasi memiliki pengaruh positif signifikan terhadap kepuasan pengguna. Berdasarkan hasil uji regresi secara partial diperoleh bukti

bahwa terdapat pengaruh positif signifikan variabel keterlibatan, kapabilitas personal, dan dukungan manajemen puncak terhadap

penggunaan sistem. Sedangkan ukuran organisasi dan formalisasi tidak berpengaruh secara positif signifikan terhadap penggunaan sistem informasi akuntansi.

Penelitian yang dilakukan oleh Citra (2011) dengan judul Faktor-Faktor yang Mempengaruhi Pengembangan Sistem Informasi Akuntansi

digunakan adalah regresi linier berganda. Penelitian ini dilaksanakan dengan teknik semantic differensial dengan menggunakan data primer

berupa kuisioner. Sampel yang digunakan dalam penelitian ini berbentuk

sensus. Berdasarkan hasil penelitian menunjukan bahwa pada pengujian secara partial dengan menggunakan uji t menyatakan dukungan

manajemen puncak dan kemampuan teknik personal berpengaruh signifikan terhadap pengembangan sistem informmasi akuntansi, sedangkan partisipasi pemakai dan progam pelatihan dan pendidikan

tidak berpengaruh signifikan terhadap pengembangan sistem informasi akuntansi.

Penelitian yang dilakukan oleh Febriani (2012) dengan judul Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi Pada Koperasi Simpan Pinjam “Udara Jawa Timur” di Sidoarjo. Alat uji

yang digunakan adalah regresi linier berganda. Penelitian ini dilaksanakan dengan teknik semantic differensial dengan menggunakan data primer

berupa kuisioner. Teknik penentuan sampel yang digunakan dalam

penelitian ini adalah purposive sampling. Berdasarkan hasi uji F didapatkan pengaruh secara simultan antara partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak serta progam

pelatihan dan pendidikan terhadap kinerja sistem informasi akuntansi, terbukti dari nilai koefisien determinasi (R2) yang dihasilkan sebesar

kemampuan teknik personal berpengaruh positif signifikan terhadap kinerja sistem informasi akuntansi sedangkan partisipasi pemakai,

dukungan manajemen puncak serta progam pelatihan dan pendidikan tidak berpengaruh positif signifikan terhadap kinerja sistem informasi

akuntansi.

Disini ditekankan bahwa hasil penelitian terdahulu digunakan sebagai pendamping baik landasan teori maupun uji hipotesisnya.

Penelitian terdahulu digunakan sebagai argumentasi yang kuat dan logis bahwa penelitian dengan permasalahan yang dimaksudkan dipandang

perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian

terdahulu. Adapun perbedaannya antara lain : Objek, tempat dan lokasi penelitian serta waktu penelitian. Berdasarkan penelitian terdahulu yang telah dijelaskan di atas, persamaan dan perbedaannya dapat disimpulkan

Tabel 2.1. : Persamaan dan Perbedaan Penelitian Terdahulu

NO. Penulis Judul Variabel Metode Analisis

2.2. Landasan Teori 2.2.1. Kinerja

2.2.1.1. Pengertian Kinerja

Istilah manajemen kinerja sering dipakai saat ini, namun belum ada definisi khusus ynag disepakati secara umum. Menurut Pabundu

(2005:121), pengertian kinerja telah dirumusakan oleh beberapa ahli antara lain sebagai berikut :

1. Stoner (1978) mengemukakan bahwa kinerja adalah fungsi dari motivasi, kecakapan, dan persepsi peranan.

2. Barnadin dan Russel (1993) mendefinisikan kinerja sebagai

pencatatan hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan atau kegiatan tertentu selama kurun waktu tertentu.

3. Handoko dalam bukunya Manajemen Personalia dan Sumber Daya mendefinisikan kinerja sebagai proses dimana organisasi mengevaluasi atau menilai prestasi kerja karyawan.

4. Prawiro Suntoro (1990) mengemukakan bahwa kinerja adalah hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam

suatu organisasi dalam rangka mencapai tujuan organisasi dalam periode waktu tertentu.

Berdasarkan definisi kerja diatas, dapat diketahui bahwa unsur-unsur yang terdapat dalam kinerja terdiri atas :

2. Faktor-faktor yang berpengaruh terhadap prestasi karyawan pegawai seperti : motivasi, kecakapan, persepsi peranan, dan sebagainya.

3. Periode waktu tertentu.

4. Pencapaian tujuan perusahaan.

Berdasarkan hal-hal diatas, Pabundu (2005:121) mendefinisikan kinerja sebagai hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor

untuk mencapai tujuan organisasi dalam periode tertentu.

Menurut Mulyadi (2001:416) kinerja adalah penentuan secara

periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan saran, standar dan kriteria yang telah

ditetapkan sebelumnya.

Menurut Mangkunegara (2005:67) kinerja berasal dari kata Job

Performance atau Actual Performance (prestasi kerja atau prestasi

sesungguhnya yang dicapai seseorang). Pengertian kinerja (prestasi kerja) adalah hasil secara kualitas dan kuantitas yang dicapai oleh

seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Dari beberapa definisi yang telah diuraikan diatas dapat

disimpulkan bahwa yang dimaksud kinerja karyawan adalah hasil kerja dari seseorang maupun fungsi pekerjaan tertentu yang berpengaruh

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan.

2.2.2. Sistem Informasi Akuntansi

2.2.2.1. Pengertian Sistem Informasi Akuntansi

Dalam melaksanakan suatu sistem informasi akuntansi unsur-unsur yang terlibat adalah manusia sebagai pelaksana dari sistem, organisasi atau perusahaan sebagai objek yang membutuhkan sistem,

dan pengolahan data transaksi untuk menghasilkan informasi.

Sistem Informasi Akuntansi adalah suatu komponen organisasi

yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi financial dan mengambil keputusan yang

relevan kepada pihak luar perusahaan (seperti kantor pajak, investor dan kreditor) dan pihak intern (terutama manajemen).

Menurut Mulyadi (2001:3), Sistem Informasi Akuntansi (SIA)

adalah organisasi formulir, catatan, dan laporan yang dikoordinasi untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaan.

Sedangkan definisi Sistem Informasi Akuntansi menurut Bodnar dan Hopwood (2006:3) adalah kumpulan sumber daya, seperti manusia

Selanjutnya menurut Wilkinson (2000:12), Sistem Informasi Akuntansi merupakan sistem informasi formal yang mengumpulkan,

memproses dan menyimpan data serta menyediakan laporan formal yang dibutuhkan.

Dari definisi yang telah diuraikan diatas dapat ditarik kesimpulan bahwa sistem informasi akuntansi adalah kesatuan sumber – sumber daya yang dirancang untuk mengubah data ekonomi menjadi informasi

akuntansi dengan tujuan untuk memuaskan tujuan para pemakai informasi. Sistem informasi akuntansi sangat dibutuhkan pihak

manajerial dalam pengambilan keputusan yang relevan, akurat, dan tepat waktu.

2.2.2.2. Tujuan Sistem Informasi Akuntansi

Dalam memenuhi kebutuhan informasi baik untuk kebutuhan pihak eksternal maupun internal, sistem informasi harus di desain

sedemikian rupa sehingga memenuhi fungsinya.

Menurut Fakhri (2004:4-5), tujuan dari setiap sistem informasi

akuntansi adalah menyediakan informasi akuntansi bagi berbagai pemakai dan pengguna. Secara lebih khusus tujuannya adalah :

1. Untuk mendukung operasi harian

3. Memenuhi kewajiban yang berhubungan dengan pengelolaan perusahaan.

Baik pengguna intern maupun ekstern dilayani oleh informasi pendukung pengambilan keputusan dan informasi pendukung kegiatan

operasional, sedangkan informasi untuk pengelolaan kekayaan hanya ditujukan bagi pengguna ekstern.

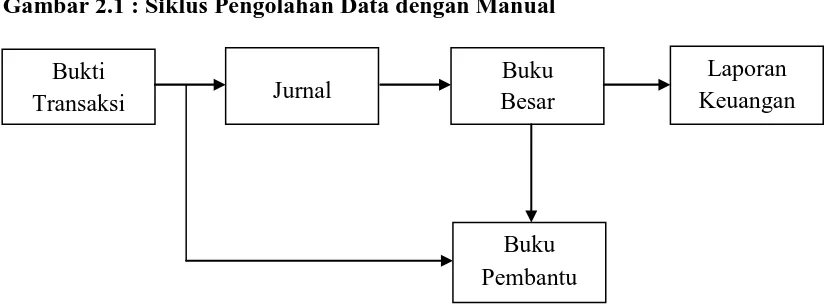

2.2.2.3. Penggunaan Komputer dalam Sistem Informasi Akuntansi

Informasi merupakan hasil dari olah data, maka sistem informasi akuntansi merupakan pemrosesan data yanng berupa transaksi di dalam

suatu sistem. Untuk mengolah data menjadi informasi yang berguna dapat dilakukan dengan cara manual atau dengan bantuan komputer

(Baridwan, 1995:127).

Digunakannya komputer sebagai alat bantu memproses atau mengola data tidak mengubah hakikat sistem informasi akuntansi, tetapi

prosedur dan cara pengolahan datanya menjadi berbeda dibanding dengan sistem manual. Penggunaan komputer akan lebih kompleks dan

memerlukan pengetahuan yang khusus tentang komputer (Baridwan, 1995:128).

Untuk lebih jelasnya, berikut ini merupakan gambar perbedaan

Gambar 2.1 : Siklus Pengolahan Data dengan Manual

Sumber : Baridwan, Zaki, 1994, Bunga Rampai SIA, edisi pertama, BPFE, Yogyakarta, hal 128.

Gambar 2.2 : Siklus Pengolahan Data dengan Komputer

INPUT PENGOLAHAN OUTPUT

2.2.2.4. Para Pemakai Sistem Informasi Akuntansi

Informasi Keuangan digunakan baik oleh para manajer maupun

pihak ekternal perusahaan. Informasi keuangan untuk pihak luar disajikan dalam laporan keuangan pihak luar yang menggunakan laporan

pihak umum.

Pihak-pihak tersebut memiliki kepentingan yang berbeda-beda. Informasi yang disajikan disusun berdasarkan aturan dasar yang

dinamakan prinsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan keuangan.

Menurut Simamora (2000:6-9), pihak-pihak yang membutuhkan informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya para

pemakai laporan keuangan dapat dibagi ke dalam dua golongan antara lain, para pemakai internal dan para pemakai eksternal.

1. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer-manajer perusahaan memakai informasi akuntansi untuk

menetapkan sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap sasaran-sasaran tersebut dan mengambil tindakan korektif bila dibutuhkan yang disediakan oleh sistem

2. Pemakai Eksternal

a. Pemilik perusahaan, para pemilik (owners) telah menanamkan

dana mereka yang berharga dalam sebuah organisasi bisnis. Orang-orang ini menghendaki wawasan tentang keinginan

pendapatan dimasa lalu, kemungkinan pertumbuhan pada waktu yang akan datang dan prospek arus kas.

b. Karyawan, para karyawan biasanya berkepentingan dengan

penilaian positif finansial perusahaan. Guna menunjukan suatu indikasi keselamatan pekerjaan mereka. Selain itu, kalangan

karyawan juga berminat pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan

balas jasa, tunjangan pension dan kesempatan kerja.

c. Investor, dana yang dibutuhkan untuk memulai kegiatan usaha, untuk memutuskan apakah membantu permodalan suatu

perusahaan, pemodal-pemodal biasanya mengevaluasi besarnya pendapatan yang diperkirakan dapat diraup dari investasi

mereka.

d. Kreditor, adalah pihak yang menyediakan barang-barang, jasa-jasa, dan sumber-sumber dana keuangan bagi perusahaan, baik

dengan menggunakan kredit usaha maupun memberikan pinjaman. Krditor berminat untuk mengetahui kesanggupan atau

perusahaan dan sebagai dasar sebuah perusahaan melunasi kewajiban-kewajibannya tepat waktu dan terjadwal.

e. Badan pemerintah, pemerintah membutuhkan informasi dalam upayanya mengatur kegiatan-kegiatan perusahaan dan sebagai

dasar untuk menyusun statistik lainnya. Pemerintah pusat maupun daerah menarik pajak dari perusahaan. Besarnya pajak terutang yang harus dibayar tentunya ditetapkan berdasarkan

angka yang tertera dalam laporan keuangan.

f. Organisasi Nirlaba, memakai informasi akuntansi untuk

merencanakan dan mengelola aktivitasnya. Mereka ini perlu pula melakukan penyusunan anggaran, mengaji

pegawai-pegawainya, membeli peralatan, yang semuanya itu membutuhkan informasi akuntansi.

g. Masyarakat, masyarakat seringkali bergantung pada informasi

keuangan yang dirangkum dalam laporan-laporan keuangan untuk mengevaluasi tindakan-tindakan perusahaan besar di

2.2.2.5. Pengembangan Sistem Informasi Akuntansi

Pengembangan sistem informasi adalah proses memodifikasi

atau mengubah bagian-bagian atau keseluruhan sistem informasi (Lau, 2004:26).

Sistem Informasi berkembang selama masa kehidupan perusahaan. Artinya suatu sistem yang baru akan mengganti sistem yang lama bila sistem lama tidak lagi mampu memenuhi kebutuhan

perusahaan yang terus tumbuh dan berkembang.

Menurut Widjajanto (2001:523), terdapat beberapa tahap siklus

pengembangan sistem informasi antara lain :

1. Perencanaan Sistem, dilakukan dalam suatu kerangka rencana

induk sistem yang mengkoordinasikan proyek-proyek pengembangan sistem kedalam rencana strategi perusahaan. Sasaran-sasaran strategi yang baik di bidang pemasaran, poduksi,

pengembangan produk baru, atau pembukaan bisnis baru, semua harus didukung oleh sistem yang handal.

2. Analisis Sistem, untuk menguji sistem informasi yang ada dengan lingkungannya dengan tujuan untuk memperoleh petunjuk mengenai berbagai kemungkinan perbaikan yang dapat dilakukan

untuk meningkatkan kemampuan sistem itu sendiri.

3. Desain Sistem, menerjemahkan saran-saran yang dihasilkan dari

ini akan mengkaji hasil kerja tim terdahulu, menguji ulang saran yang diusulkan, dan merumuskan sistem baru dengan lebih rinci.

4. Implementasi Sistem, proses pengujian program komputer (proses pengujian persetujuan) dan proses konversi, dimana semua data

yang disimpan dalam file sistem lama harus dipindahkan ke file dengan format sesuai sistem baru.

5. Operasional Sistem, dilakukan pemeliharaan dengan tujuan untuk

memperbaiki kelemahan-kelemahan yang ditemukan dalam desain sistem dan untuk melakukan perubahan-perubahan kecil dalam

sistem karena adanya perubahan lingkungan yang baru terjadi.

2.2.3. Kinerja Sistem Informasi Akuntansi (Y)

Penilaian kinerja menurut Mulyadi (2001:353) adalah penentuan secara periodik efektifitas operasional suatu organisasi dan personelnya berdasarkan sasaran standar dari kriteria yang telah ditetapkan

sebelumnya.

Pengertian tersebut dapat disimpulkan bahwa Kinerja Sistem

2.2.4. Faktor-Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi

Terdapat berbagai faktor yang perlu diperhatikan dalam menyusun kinerja sistem informasi akuntansi untuk menentukan

keberhasilan dari suatu sistem tersebut. Menurut Luciana dan Irmaya (2006:2-3), faktor-faktor tersebut antara lain :

2.2.4.1. Kemampuan Teknik Personal (X1)

Pendekatan pengalaman (experiental theory) terhadap perubahan didasari pada orang yang lebih percaya akan pengalaman mereka

daripada pengalaman orang lain. Menurut pandangan ini, orang merubah perilaku mereka dengan menguji kepercayaan mereka berdasarkan reaksi

mereka terhadap situasi dimana mereka merasakan dorongan emosi yang penting, dengan menggambarkan apa yang terjadi pada mereka, individu mengembangkan penjelasan personal atas reaksi mereka dan membuat

usaha yang sadar untuk mencoba cara perilaku alternatif dalam situasi lain.

Menurut Robbins (2008:57) kemampuan adalah kapasitas individu untuk melakukan tindakan-tindakan dalam melaksanakan berbagai tugas dalam pekerjaan, dengan kemampuan yang dimiliki,

karyawan diharapkan akan mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila badan usaha tersebut memberi harapan agar

Dari asumsi di atas maka peneliti dapat mengambil kesimpulan bahwa kemampuan teknik personal sistem informasi adalah

kesanggupan individu atau personal dalam menggali potensi diri untuk mengembangkan sistem informasi organisasi.

2.2.4.2. Dukungan Manajemen Puncak (X2)

Menurut Supriyono (1986:46) mengemukakan manajemen puncak suatu perusahaan adalah para eksekutif pada puncak organisasi

perusahaan yang bertanggung jawab atas kelangsungan hidup dalam kesuksesan perusahaan.

Menurt Elfreda Lau (2004:32), dukungan manajemen puncak adalah perilaku eksekutif yang berhubungan dengan perencanaan sistem

informasi, pengembangan dan implementasinya.

Dari beberapa pendapat diatas dapat disimpulkan bahwa dukungan manajemen puncak menurut peneliti adalah dukungan atau

dorongan yang dilakukan eksekutif yang berada dipuncak perusahaan dan yang bertanggung untuk kelangsungan hidup dan keberhasilan

perusahaan.

Dukungan manajemen puncak yang memadai dalam proses pengembangan dan pengoperasian sistem informasi dalam perusahaan

akan meningkatkan keinginan pemakai untuk menggunakan sistem informasi yang ada dan merasa puas dalam menggunakan sistem tersebut

2.2.4.3. Program Pelatihan dan Pendidikan Pemakai (X3)

Sebagai proses latihan, departremen personalia dan para manajer

harus menilai kebutuhan, tujuan-tujuan atau sasaran program, isi dan prinsip-prinsip belajar. Uraian langkah-langkah yang seharusnya diikuti

sebelum kegiatan dimulai. Seperti yang ditunjukkan pada orang yang bertanggungjawab atas program pelatihan harus mengidentifikasi kebutuhan-kebutuhan karyawan dan organisasi agar dapat menentukan

sasaran yang ingin dicapai. Meskipun proses belajar ditangani oleh para instruktur dalam departemen personalia, langkah-langkah pendahuluan

ini harus dilakukan untuk mengembangkan suatu program yang efektif (Martoyo, 2006:63-64).

Dari pengertian di atas, dapat disimpulkan bahwa pada prinsipnya pelatihan bertujuan untuk memberikan pengetahuan dan keahlian seseorang agar lebih mampu melaksanakan tugas-tugas baru

untuk mengembangkan pelaksanaan tugas-tugas yang telah ada. Tugas-tugas baru yang dimaksud, tidak hanya terbatas pada jenis Tugas-tugasnya,

tetapi juga bisa mencakup peralatan atau mesin baru.

Dengan adanya pelatihan, maka seorang karyawan akan lebih mudah melaksanakan tugasnya. Adanya pelatihan menjamin tersedianya

tenaga kerja yang mempunyai keahlian dan dapat menggunakan pikirannya secara kritis untuk memperbaiki kekurangan-kekurangannya

program pelatihan diharapkan akan mempunyai tingkah laku yang baru sehingga produktivitasnya menjadi semakin baik dari segi jumlah

maupun mutu dapat ditingkatkan (Handoko, 2000:103-104).

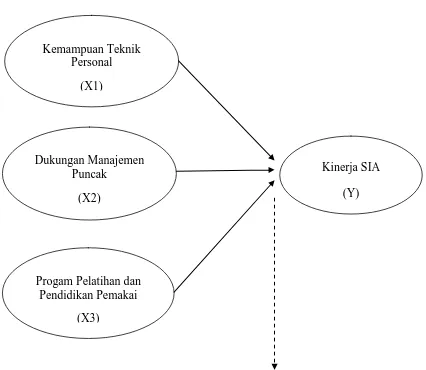

2.3. Kerangka Pikir

2.3.1. Pengaruh Kemampuan Teknik Personal (X1) Terhadap Kinerja Sistem Informasi Akuntansi (Y)

Teori pencapaian prestasi dalam Mangkunegara (2005:68)

didasari asumsi bahwa perubahan perilaku muncul karena individu ingin berhasil. Individu yang mempunyai predisposisi yang kuat untuk

mengerjakan sesuatu yang lebih baik, memiliki kemungkinan yang tinggi untuk membuat perubahan memperoleh sesuatu.

Choe (1996) menyatakan bahwa kinerja sistem informasi berhubungan dengan kualitas teknis atau kualitas desain sistem, dimana hal itu merupakan tanggung jawab dari personel sistem.

Dari teori di atas dapat disimpulkan masalah kepuasan yang rendah akan mengakibatkan tingkat kemampuan pengguna SIA juga

rendah. Selain itu juga berpengaruh terhadap kinerja pemakai sistem informasi akuntansi. Kemampuan user dalam mengoperasikan suatu sistem informasi akuntansi sangat dibutuhkan. Suatu sistem informasi

akuntansi akan lebih bermanfaat dalam membantu aktivitas apabila user memiliki kemampuan teknik untuk mengoperasionalkan sistem

memadai menyebabkan terjadinya pengambilan keputusan yang salah, karena pada dasarnya user tersebut kurang memahami besarnya dampak

dari keputusan yang diambilnya.

2.3.2. Pengaruh Dukungan Manajemen Puncak (X2) Terhadap Kinerja Sistem Informasi Akuntansi (Y)

Teori yang mendukung hubungan Dukungan Manajemen Puncak dengan kinerja Sisem Informasi Akuntansi yaitu teori kelompok. Teori

kelompok dalam kepemimpinan ini dasar pengembagannya berakar pada psikologi sosial. Teori yang dikembangkan oleh Filley, House and Kerr

(1976) menyatakan agar kelompok bisa mencapai tujuannya, maka harus terdapat suatu pertukaran yang positif diantara pemimpin dan

pengikutnya. Teori ini juga menunjukkan bahwa para pemimpin yang memperjuangkan dan membantu pengikutnya mempunyai pengaruh yang positif terhadap sikap, kepuasan dan pelaksanaan kerja. Bentuk

bantuan yang diberikan oleh pemimpin dapat berupa dukungan pemimpin kepada bawahan (Thoha, 2004:288).

Bila manajemen puncak memberi dukungan penuh dalam pengembangan sistem informasi dan dukungan tersebut dapat diterima oleh pemakai informasi tersebut.

yang memungkinkan pemakai untuk berpartisipasi dalam setiap tahap pengembangan sistem dan berpengaruh pada kepuasan pemakai.

Jen (2002) dalam Penosia (2012) mengatakan bahwa dengan adanya dukungan manajemen puncak yang semakin tinggi dalam proses

untuk pengembangan dan sistem operasinya, keputusan pemakai dalam menggunakan sistem akan semakin tinggi pula.

Berdasarkan penjelasan diatas maka dapat diambil kesimpulan

bahwa semakin tinggi dukungan manajemen puncak maka semakin tinggi pula pengaruhnya terhadap kinerja sistem informasi akuntansi

yang akan dicapai oleh perusahaan.

2.3.3. Pengaruh Program Pelatihan dan Pendidikan Personal (X3) Terhadap Kinerja Sistem Informasi Akuntansi (Y)

Progam pelatihan dan pendidikan pemakai pada dasarnya dirancang untuk meningkatkan prestasi kerja serta memperbaiki

kepuasan kerja.

Pelatihan adalah mengembangkan keahlian, pengetahuan dan

sikap. Sedang menurut Handoko (2000:104) latihan adalah untuk memperbaiki penguasaan berbagai ketrampilan dan pelaksanaan kerja tertentu, terinci dan rutin.

Pendidikan adalah suatu kegiatan untuk meningkatkan pengetahuan umum seseorang termasuk di dalamnya peningkatan

persoalan-persoalan yang menyangkut kegiatan mencapai tujuan (Martoyo,2000:63).

Teori pendukung dari program pelatihan dan pendidikan pemakai (Pace dan faules, 2006 : 419 – 444) yaitu :

1. Teori Rasional dinyatakan oleh Ellis dan Herper (1975)

Teori rasional dinyatakan bahwa perubahan seseorang dipermudah dengan penyajian masalah-masalah dimana persepsi, kepercayaan

makna personal seseorang atas realitas diuji ketepatannya dengan membandingkannya dengan sumber-sumber eksternal. Rasionalis

dikembangkan menerapkan cara-cara khusus dalam membicarakan persoalan tersebut.

Pelatihan rasional-emotif disebut sebagai salah satu bentuk terapi. 2. Teori Perilaku (Behavior Theory)

Teori perilaku (Behavioral Theory) memiliki asumsi dasar bahwa

perubahan dalam cara orang berperilaku akan dihasilkan lebih efisien dengan menitik beratkan kepercayaan dan cara berfikir,

seperti yang disarankan teori rasional. Pada kenyataannya, sikap dan fikiran, internal dapat dipahami dengan mengobservasi dan mengukur perilaku nyata. Hal tersebut tidak berarti perilaku tersebut

tidak dipergunakan oleh proses internal dan berfikir, hal ini sekedar berarti bahwa perilaku yang dapat observasi adalah focus perhatian.

menghasilkan hubungan dengan perubahan dalam berfikir atau bersikap.

3. Teori Pengalaman oleh Spinger

Pendekatan pengalaman (experiental theory) terhadap perubahan

perilaku mendasari atas premis orang lebih percaya akan pengalaman mereka sendiri daripada pengalaman orang lain. Menurut pandangan orang ini, orang mengubah perilaku mereka

dengan menguji kepercayaan mereka berdasarkan reaksi mereka terhadap situasi dimana mereka merasa dorongan emosi yang

penting. Dengan menggambarkan apa yang terjadi pada mereka dan membuat usaha yang sadar untuk mencoba cara berperilaku

alternative dalam situasi yang lain.

Jen (2002) dalam Florence (2013) menyatakan bahwa sebuah program pelatihan maupun pendidikan yang diadakan untuk memberikan

atau meningkatkan kemampuan dan pemahaman pemakai terhadap sistem informasi akuntansi yang digunakan akan membuat pemakai

tesebut menjadi lebih puas dan akan menggunakan sistem yang telah dikuasainya dengan baik.

Dari teori diatas dapat disimpulkan bahwa program pelatihan dan

pendidikan pemakai merupakan suatu usaha sosialisasi sebagai bentuk peningkatan kemampuan dalam memahami dan memakai sistem

organisasai kepada sumber daya manusianya. Dengan pelatihan dan pendidikan, pengguna bisa mendapatkan kemampuan untuk

mengidentifikasi persyaratan informasi mereka dan kesungguhan serta keterbatasan sistem informasi dan kemampuan ini dapat mengarah pada

peningkatan kinerja. Perusahaan yang mengadakan pelatihan dan pendidikan kepada para pemakai akan memiliki kinerja yang lebih baik, karena dapat menggunakan sistem informasi akuntansi yang telah

dikuasainya, sehingga menciptakan kepuasan terhadap pemakai.

Dari penjelasan di atas yang terdapat pada kerangka pikir dapat

Gambar 2.3 Model Penelitian

Uji Partial Least Square (PLS)

2.4. Hipotesis

Hipotesis pada dasarnya adalah kesimpulan yang bersifat sementara dan masih harus diuji kebenarannya. Dengan melihat latar Kemampuan Teknik

Personal (X1)

Dukungan Manajemen Puncak

(X2)

Progam Pelatihan dan Pendidikan Pemakai

(X3)

belakang, rumusan masalah, tujuan penelitian dan landasan teori maka hipotesis dapat dirumuskan sebagai berikut:

1. Teknik kemampuan personal berpengaruh terhadap Kinerja Sistem Informasi Akuntansi pada PT. Kerta Rajasa Raya.

2. Dukungan manajemen puncak berpengaruh terhadap Kinerja Sistem Informasi Akuntansi pada PT. Kerta Rajasa Raya. 3. Progam pelatihan dan pendidikan berpengaruh terhadap Kinerja

BAB III

METODE PENELITIAN

3.1. Objek Penelitian

Obyek yang digunakan dalam penelitian ini adalah PT. Kerta Rajasa Raya, yang berlokasi di Jalan Raya Tropodo No 1 Waru Sidoarjo. PT. Kerta Rajasa Raya adalah perusahaan yang bergerak di bidang

perajutan karung plastik dimana salah satu produknya adalah jumbo bag dan woven bag.

3.2. Operasional dan Pengukuran Variabel 3.2.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini tediri dari tiga variabel bebas yaitu adalah Kemampuan Teknik Personal (X1), Dukungan Manajemen Puncak (X2), dan Program Pelatihan dan

Pendidikan (X3), dan satu variabel terikat yaitu Kinerja Sistem Informasi Akuntansi (Y).

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

A. Variabel Bebas (Variabel Laten Eksogen)

Kemampuan teknik dari personal sistem informasi yaitu kemampuan yang dimiliki oleh pemakai sistem informasi dalam

menggunakan sistem berdasarkan pengalaman.

Variabel ini diukur menggunakan instrumen yang

dikembangkan oleh Christin (2010) dengan 5 item pertanyaan. Indikator yang digunakan adalah tingkat kemampuan yang dimiliki, lama masa kerja, dan kualitas kerja pengguna sistem.

2. Dukungan Manajemen Puncak (X2)

Dukungan manajemen puncak adalah suatu dorongan yang

dilakukan oleh sekelompok eksekutif yang terlibat dalam kegiatan perencanaan, pengorganisasian, penyusunan personalia, pengarahan

dan pengawasan dalam pengembangan sistem informasi.

Variabel ini diukur menggunakan instrumen yang dikembangkan oleh Christin (2010) dengan 5 item pertanyaan.

Indikator yang digunakan adalah kemahiran manajemen puncak, harapan manajer puncak terhadap penggunaan SIA, perencanaan

operasi SIA, evaluasi kinerja sistem informasi, keterlibatan manajemen puncak.

3. Program Pelatihan dan Pendidikan Pemakai(X3)

kemampuan dan pemahaman pemakai terhadap sistem informasi akuntansi mengenai sistem yang baru.

Variabel ini diukur menggunakan instrumen yang dikembangkan oleh Christin (2010) dengan 4 item pertanyaan.

Indikator yang digunakan adalah partisipasi perusahaan, program-program pelatihan, keuntungan dari program-program pelatihan, kualitas kinerja SIA apabila dilakukan program pelatihan dan pendidikan.

B. Variabel Terikat (Variabel Laten Endogen) 1. Kinerja Sistem Informasi Akuntansi (Y)

Kinerja sistem informasi akuntansi yaitu tingkat efektifitas operasional sistem untuk mengubah data menjadi infomasi dalam

suatu organisasi dengan menggunakan kepuasan pemakaian, pemakaian sistem dan kualitas sistem sebagai ukurannya, serta menyediakan informasi bagi pemakai di dalam maupun di luar

perusahaan.

Variabel ini diukur menggunakan instrumen yang

dikembangkan oleh Choe (1996) dengan 16 item pertanyaan. Indikator yang digunakan adalah kepuasan pemakai, pemakaian sistem informasi dan kualitas sistem.

3.2.2. Pengukuran Variabel

Skala pengukuran yang digunakan ialah Skala interval. Skala

jelas, sehingga jarak atau intervalnya dapat dibandingkan. Nilai variasi dapat dibandingkan seperti pada variabel ordinal, tetapi nilai mutlaknya

tidak dapat dibandingkan secara matematik, oleh karena batas – batas variasi nilai pada interval adalah arbiter ( angka nolnya tidak absolute ).

Teknik pengukurannya yang digunakan adalah Semantic

Differential Scale. Skala ini disusun dalam suatu garis kontinu dengan

jawaban positifnya yang terletak di sebelah kanan dan jawaban negative

di sebelah kiri, atau sebaliknya. Skala menggunakan interval 1 sampai 7, dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Tanggapan atau pendapatan tersebut dinyatakan dengan memberi skor yang berada dalam rentang 1 sampai dengan 7 pada masing-masing

skala, dimana nilai 1 sampai 3 berarti cenderung sangat tidak setuju dengan pertanyaan yang diberikan, nilai 5 sampai 7 berarti cenderung

sangat setuju dengan pertanyaan yang diberikan.

3.3. Teknik Penentuan Sampel 3.3.1. Populasi

3.3.2. Sampel

Pada penelitian ini pengambilan sampel dilakukan dengan teknik penentuan sampel purposive sampling, yaitu teknik penarikan sampel yang berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel

yang merupakan representatif dari populasi. Serta menentukan kriteria-kriteria khusus yang menjadi sampel.

Kriteria sampel yang digunakan dalam penelitian ini adalah : 1. Manajer dan supervisor PT. Kerta Rajasa Raya.

2. Pelaksana bagian finance accounting.

Berdasarkan kriteria-kriteria tersebut di atas, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 30 orang

dari PT. Kerta Rajasa Raya.

3.4. Teknik Pengumpulan Data 3.4.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan sumber data riset yang diperoleh secara

langsung dari sumber asli atau pihak pertama yang secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan riset. Sumber data diperoleh secara langsung dari survey pendahuluan dan hasil

3.4.2. Sumber Data

Data-data dalam penelitian ini diperoleh secara langsung dari

manajer, supervisor dan staf perusahaan pada PT. Kerta Rajasa Raya, baik berupa informasi-informasi maupun prosedur-prosedur yang

berhubungan dengan penelitian ini.

3.4.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

meliputi : a. Observasi

Merupakan proses pengamatan langsung kepada perusahaan yang akan dijadikan tempat observasi, yaitu PT. Kerta Rajasa Raya untuk

mengetahui gambaran umum mengenai situasi dan kondisi perusahaan serta gambaran khusus mengenai masalah yang akan dibahas.

b. Dokumentasi

Merupakan suatu usaha yang dilakukan dalam kajian untuk

mengumpulkan data dengan cara menggunakan dokumen yang terserdia di PT. Kerta Rajasa Raya sebagai sumber informasi untuk

c. Kuisioner

Merupakan daftar pertanyaan kepada responden yang berisi

pertanyaan menyangkut dengan masalah penelitian untuk kemudian diberikan nilai atau skor.

3.5. Teknik Analisis dan Uji Hipotesis 3.5.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah

Partial Least Square (PLS). PLS dikembangkan pertama kali oleh Wold

sebagai metode umum untuk mengestimasi parth model yang

menggunakan konstruk laten dengan multiple indikator yang dianalisis menggunakan program PLS. Metode Partial Least Square (PLS)

merupakan metode analisis yang powerful karena dapat diterapkan pada semua skala data, tidak membutuhkan banyak asumsi dan ukuran sampel tidak harus besar. Model persamaan structural untuk menguji teori atau

pengembangan teori dengan tujuan prediksi, pendekatan PLS lebih cocok.

Dengan pendekatan PLS dapat membantu penelitiuntuk mendapatkan nilai

variable laten untuk tujuan prediksi. PLS selain dapat digunakan sebagai konfirmasi teori juga dapat digunakan untuk membangun hubungan yang belum ada landasan teorinya atau untuk pengujian proposisi (Ghozali, 2008:18).

Merupakan model yang menspesifikasi hubungan antara variabel laten atau juga dikatakan menggambarkan hubungan antar variabel

laten berdasarkan substantive theory (Ghozali, 2008:22). Perancangan Model Struktural hubungan antar variabel laten

didasarkan pada rumusan masalah atau hipotesis penelitian. Persamaan Model Struktural :

1=

γ 11ᶓ1 + γ12ᶓ2 + γ13ᶓ3 +

Keterangan:

= Variabel Laten Endogen (Variabel Terikat)

ᶓ = Variabel Laten Eksogen (Variabel Bebas)

γ = Koefisien pengaruh variabel eksogen terhadap variabel

endogen

= Galat model struktural

(Sofyan Yamin, 2011: 38)

2. Rancangan Model Measurement (Outer Model)

Merupakan model yang menspesifikasi hubungan antara variabel

laten dengan indikator-indikatornya atau bisa dikatakan bahwa outer model mendefinisikan bagaimana setiap indikator berhubungan dengan variabel latennya (Ghazali, 2008:22). Hubungan antar

sebaliknya perubahan pada indikator tidak akan mempengaruhi variabel laten (Sofyan Yamin, 2011:10).

Persamaan Model Pengukuran Variabel Eksogen (Bebas) :

X1= λX1ξ1 + δ1 X2= λX1ξ2 + δ2 X3= λX1ξ3+ δ3 X4= λX1ξ4 + δ4 X5= λX1ξ5+ δ5 X6= λX1ξ6 + δ6 X7= λX1ξ7 + δ7

Dan seterusnya sampai X14= λX14ξ1+ δ14

Keterangan:

X adalah variabel indikator yang dipengaruhi variabel

eksogen

ξ adalah variabel laten eksogen

λX adalah loading faktor variabel eksogen

δ adalah galat pengukuran pada variabel eksogen

(Sofyan Yamin, 2011: 37)

Persamaan Model Pengukuran Variabel Endogen (Terikat) :

Y1= λY1 1 + ɛ1

Y3= λY3 1 + ɛ3

Dan seterusnya sampai Y16= λY16 1 + ɛ16

Keterangan:

Y adalah variabel indikator yang dipengaruhi variabel

endogen

adalah variabel laten endogen

λY adalah loading faktor variabel independen

ɛ adalah galat pengukuran pada variabel endogen

(Sofyan Yamin, 2011: 38)

3. Evaluasi Goodness Of Fit Outer Model

Dievaluasi berdasarkan subtantive conten-nya yaitu dengan melihat

signifikansi dan weight yang meliputi : a. Convergent Validity

Nilai convergen validity adalah nilai loading faktor pada variabel

laten dengan indikator-indikatornya. Nilai yang diharapkan lebih besar dari 0,5.

b. Discriminant Validity.

Merupakan nilai cross loading faktor yang berguna untuk mengetahui apakah konstruk memiliki diskriminan yang

loading dengan konstruk lain. Metode lain yang dapat digunakan adalah membandingkan nilai akar Average Variance Extracted

(AVE) setiap konstruk dengan korelasi antar konstruk dengan konstruk lainnya dalam model. Jika nilai akar kuadrat AVE setiap

konstruk lebih besar daripada nilai korelasi konstruk lainnya dalam

model, maka dikatakan memiliki nilai discriminant validity yang

baik. Dimana nilai AVE atau Cross Loading lebih besar dari 0,5. c. Composite reliability

Nilai batas yang diterima untuk tingkat reliabilitas composit adalah lebih besar dari 0,7. Metode lain yang dapat digunakan

adalah dengan Cronbach Alpha, nilai yang diharapkan lebih besar dari 0,6 untuk semua konstruk.

(www.statistikaolahdata.com)

4. Evaluasi Goodness Of Fit Inner Model

Diukur dengan menggunakan Q-Square predictive relevance dimana

interprestasi Q2 sama dengan koefisien determinasi total pada

regresi.

Model persamaan untuk Q-square adalah : Q2 = 1 – ( 1 – R12) ( 1 – R22) ( 1 – R32)

Keterangan :

3.5.2. Uji Hipotesis

Hipotesis statistik untuk outer model adalah :

H0 : λi = 0 : Indikator yang digunakan memprediksi variabel laten.

H1 : λi ≠ 0 : Indikator yang digunakan tidak dapat memprediksi variabel

laten.

Hipotesis statistik untuk inner model adalah : Hipotesis 1 :

H0 : γi = 0 : Terdapat pengaruh kemampuan teknik personal terhadap

kinerja sistem informasi akuntansi.

H1 : γi ≠ 0 : Tidak terdapat pengaruh kemampuan teknik personal terhadap kinerja sistem informasi akuntansi.

Hipotesis 2 :

H0 : γi = 0 : Terdapat pengaruh dukungan manajemen puncak terhadap

kinerja sistem informasi akuntansi.

H2 : γi ≠ 0 : Tidak terdapat pengaruh dukungan manajemen puncak terhadap kinerja sistem informasi akuntansi.

Hipotesis 3 :

H0 : γi = 0 : Terdapat pengaruh progam pelatihan dan pendidikan

terhadap kinerja sistem informasi akuntansi.

4.1. Deskripsi Data Penelitian 4.1.1. Karakteristik Responden

1. Deskripsi Karakteristik Responden Berdasarkan Jenis Kelamin

Berdasarkan hasil penyebaran kuesioner kepada sejumlah 30

responden, diperoleh gambaran responden berdasarkan jenis kelamin adalah sebagai berikut:

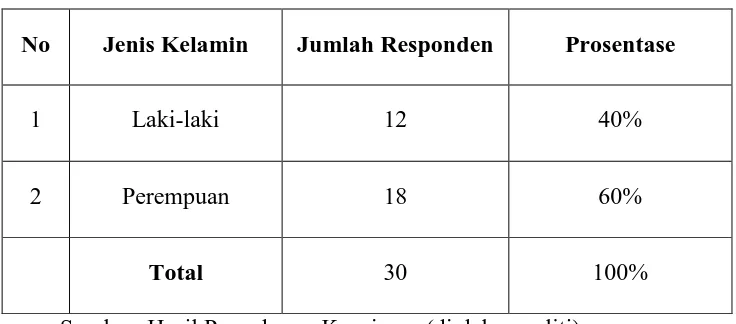

Tabel 4.1: Prosentase Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Responden Prosentase

1 Laki-laki 12 40%

2 Perempuan 18 60%

Total 30 100%

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel di atas menunjukkan bahwa responden dengan jenis kelamin perempuan berjumlah 18 orang dan memiliki

2. Deskripsi Karakteristik Responden Berdasarkan Umur

Berdasarkan hasil penyebaran kuesioner kepada sejumlah 30

responden, diperoleh gambaran responden berdasarkan umur adalah sebagai berikut:

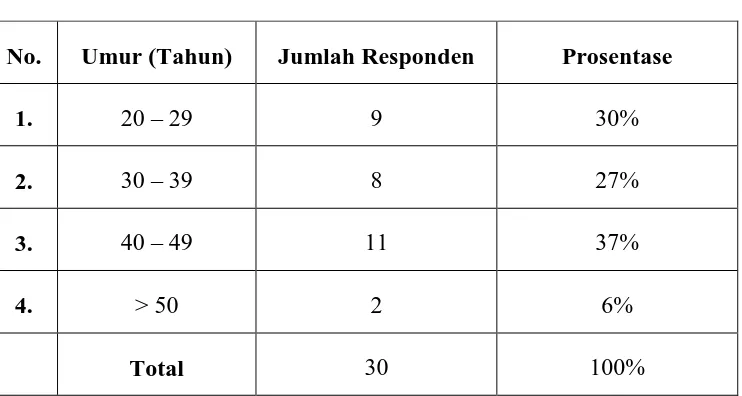

Tabel 4.2 : Prosentase Responden Berdasarkan Umur

No. Umur (Tahun) Jumlah Responden Prosentase

1. 20 – 29 9 30%

2. 30 – 39 8 27%

3. 40 – 49 11 37%

4. > 50 2 6%

Total 30 100%

Sumber: Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel di atas menunjukkan bahwa responden yang berumur 20-29 tahun sejumlah 9 orang dengan prosentase 30%,

responden yang berumur 30-39 tahun sejumlah 8 orang dengan prosentase 27%, responden yang berumur 40-49 tahun sejumlah 11

4.1.2. Deskripsi Variabel

4.1.2.1 Variabel Kemampuan Teknik Personal (X1)

Berdasarkan hasil penyebaran kuisioner yang dilakukan kepada 30 responden, diperoleh hasil karakteristik responden berdasarkan

kemampuan teknik personal sebagai berikut :

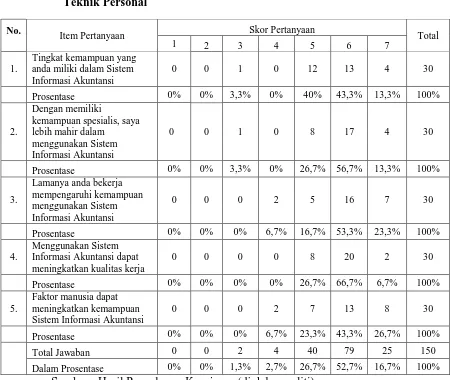

Tabel 4.3 : Prosentase Jawaban untuk Variabel Kemampuan Teknik Personal

No. Item Pertanyaan Skor Pertanyaan

Total

Berdasarkan tabel di atas diketahui bahwa dari 30 responden dalam penelitian ini, sebagian besar memberikan jawaban setuju dengan

pernyataan yang diajukan. Hal ini dibuktikan dengan responden yang menjawab skor 5 sampai dengan 7 adalah sebesar 96,1% dan untuk skor

4 adalah sebesar 2,7% sedangkan sisanya menjawab skor 1 sampai dengan 3 adalah sebesar 1,3%. Hal ini menunjukkan bahwa sebagian besar responden menganggap bahwa dirinya memiliki kemampuan

dalam menggunakan sistem informasi akuntansi yang diterapkan perusahaan.

4.1.2.2. Variabel Dukungan Manajemen Puncak (X2)

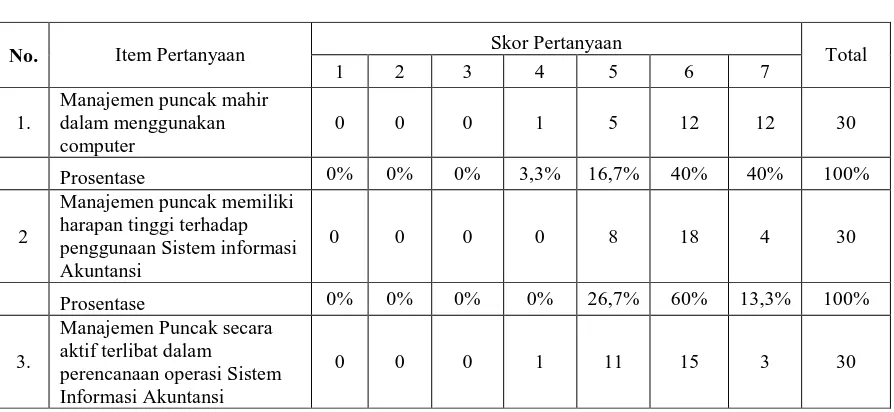

Berdasarkan hasil penyebaran kuisioner yang dilakukan kepada

30 responden, diperoleh hasil karakteristik responden berdasarkan dukungan manajemen puncak sebagai berikut:

Tabel 4.4 : Prosentase Jawaban untuk Variabel Dukungan Manajemen Puncak

Sumber : Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel di atas diketahui bahwa dari 30 responden

dalam penelitian ini, sebagian besar memberikan jawaban setuju dengan pernyataan yang diajukan. Hal ini dibuktikan dengan responden yang menjawab skor 5 sampai dengan 7 adalah sebesar 93,9% dan untuk skor

4 adalah sebesar 5,3% sedangkan sisanya menjawab skor 1 sampai dengan 3 adalah sebesar 0,7%. Hal ini menunjukkan bahwa sebagian

besar responden menganggap bahwa manajemen puncak mahir dalam menggunakan sistem informasi akuntansi, memiliki harapan yang tinggi terhadap penggunaan sistem informasi, secara aktif terlibat dalam

perencanaan operasi dan pengembangan sistem, serta memberikan perhatian yang tinggi terhadap evaluasi kinerja. Dalam hal ini peran

4.1.2.3. Variabel Program Pelatihan dan Pendidikan (X3)

Berdasarkan hasil penyebaran kuisioner yang dilakukan kepada

30 responden, diperoleh hasil karakteristik responden berdasarkan program pelatihan dan pendidikan sebagai berikut:

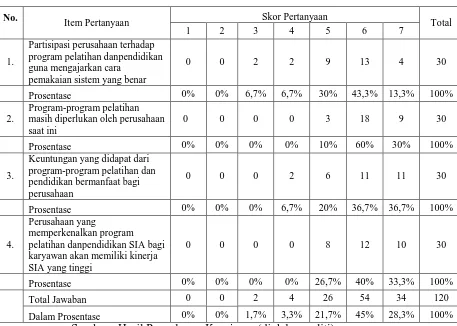

Tabel 4.5 : Prosentase Jawaban untuk Variabel Program Pelatihan dan Pendidikan

No. Item Pertanyaan Skor Pertanyaan

Total

Sumber : Hasil Penyebaran Kuesioner (diolah peneliti)

Berdasarkan tabel di atas diketahui bahwa dari 30 responden

dalam penelitian ini, sebagian besar memberikan jawaban setuju dengan pernyataan yang diajukan. Hal ini dibuktikan dengan responden yang

adalah sebesar 3,3% sedangkan sisanya menjawab skor 1 sampai dengan 3 adalah sebesar 1,7%. Hal ini menunjukkan bahwa sebagian besar

responden menyatakan bahwa perusahaan memperkenalkan dan memberikan program pelatihan dan pendidikan dengan tujuan untuk

meningkatkan pengetahuan dan kemampuan pengguna sistem informasi, sehingga program pelatihan dan pendidikan memiliki peran yang besar dalam kinerja sistem informasi akuntansi.

4.1.2.4. Variabel Kinerja Sistem Informasi Akuntansi (Y)

Berdasarkan hasil penyebaran kuisioner yang dilakukan kepada

30 responden, diperoleh hasil karakteristik responden berdasarkan kinerja sistem informasi akuntansi sebagai berikut:

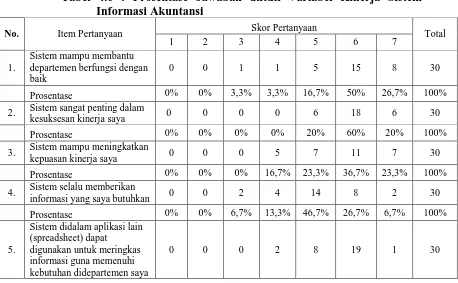

Tabel 4.6 : Prosentase Jawaban untuk Variabel Kinerja Sistem Informasi Akuntansi

No. Item Pertanyaan Skor Pertanyaan Total 1 2 3 4 5 6 7

2. Sistem sangat penting dalam

kesuksesan kinerja saya 0 0 0 0 6 18 6 30

Prosentase 0% 0% 0% 0% 20% 60% 20% 100%

3. Sistem mampu meningkatkan

kepuasan kinerja saya 0 0 0 5 7 11 7 30

Prosentase 0% 0% 0% 16,7% 23,3% 36,7% 23,3% 100%

4. Sistem selalu memberikan

Prosentase 0% 0% 0% 6,7% 26,7% 63,3% 3,3% 100%

6. Saya senang menggunakan

sistem yang ada 0 0 1 3 8 5 13 30

13. Kesediaan saya dalam