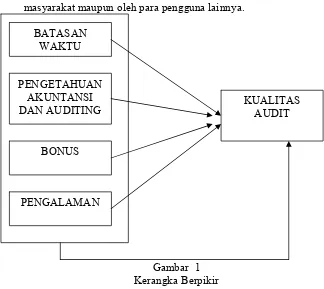

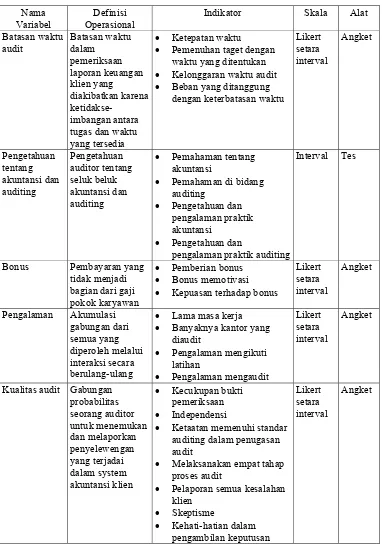

Pengaruh Batasan Waktu Audit, Pengetahuan Akuntansi dan Auditing, Bonus dan Pengalaman terhadap Kualitas Audit pada Kantor Akuntan Publik di Semarang.

Teks penuh

Gambar

Dokumen terkait

Tidak terdapat pengaruh antara independensi auditor dengan kualitas audit pada Kantor Akuntan Publik se-provinsi Yogyakarta yang ditunjukkan dengan nilai t hitung < t tabel

Hasil penelitian menunjukan bahwa R 2 diperoleh nilai 0,790 yang berarti bahwa 79,0% kualitas audit dipengaruhi oleh independensi, pengalaman, due professional

Hal ini berarti variabel-variabel independen meliputi tekanan waktu, materialitas dan risiko audit mempengaruhi penghentian prematur atas prosedur audit sebesar 72,1%

Hasil perhitungan nilai R 2 diperoleh angka 0,826 yang berarti bahwa 82,6% variabel yang berpengaruh terhadap kualitas audit dapat dijelaskan oleh variabel kompetensi

Sedangkan pengalaman audit cukup menjadi jaminan bagi seorang akuntan publik namun bukan faktor dominan yang menyebabkan independennnya seorang akuntan publik karena jika

Demi kepentingan Ilmu Pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma Karya Ilmiah saya yang berjudul “Hubungan Antara Pengalaman Audit dan Batasan

a) Sesuai hasil analisis yang telah dilaksanakan, keahlian auditor ber- pengaruh terhadap audit judgment. Jika keahlian auditor meningkat maka dapat menghasilkan

PENGARUH PENGALAMAN AUDIT, FEE AUDIT DAN AKUNTABILITAS TERHADAP KUALITAS AUDIT (STUDI PADA KANTOR AKUNTAN PUBLIK DI