PENGARUH INTELLECTUAL CAPITAL

DAN KINERJA KEUANGAN TERHADAP

NILAI PERUSAHAAN

(Studi pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2011-2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: SILVA RIZKINA

NIM. 0901323

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH INTELLECTUAL CAPITAL

DAN KINERJA KEUANGAN TERHADAP

NILAI PERUSAHAAN

(Studi pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2011-2012)

Oleh Silva Rizkina

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Silva Rizkina 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

ABSTRAK

PENGARUH INTELLECTUAL CAPITAL DAN KINERJA KEUANGAN

TERHADAP NILAI PERUSAHAAN

(Studi pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2011-2012)

Penelitian ini bertujuan untuk: (1) mengetahui pengaruh modal intelektual terhadap kinerja keuangan, (2) mengetahui pengaruh kinerja keuangan terhadap nilai perusahaan, (3) mengetahui pengaruh modal intelektual terhadap nilai perusahaan, dan (4) mengetahui pengaruh modal intelektual melalui kinerja keuangan terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2012. Dalam penelitian ini, kinerja keuangan digunakan sebagai variabel antara, perusahaan yang mampu mengelola modal intelektual yang dimilikinya dengan efektif dan efisien akan meningkatkan kinerja keuangan. Kinerja keuangan yang baik akan direspon positif oleh pasar sehingga nilai perusahaan akan meningkat.

Penelitian ini menggunakan metode asosiatif dimana mencoba untuk menjawab pengaruh antar variabel yang ada. Data yang digunakan merupakan data sekunder yaitu laporan keuangan perusahaan Pengujian hipotesis pada penelitian ini menggunakan partial least square (PLS), PLS digunakan untuk menguji hubungan antara modal intelektual, kinerja keuangan dan nilai perusahaan. Populasi dalam penelitian ini adalah semua bank yang terdaftar di bursa efek indonesia selama periode 2011-2012. Sampel dalam penelitian ini menggunakan metode purposive. Berdasarkan kriteria penentuan sampel, sampel akhir dalam penelitian ini adalah 28.

Hasil penelitian ini menunjukkan bahwa (1) modal intelektual tidak berpengaruh terhadap kinerja keuangan, (2) kinerja keuangan berpengaruh terhadap nilai perusahaan, (3) modal intelektual tidak berpengaruh terhadap nilai perusahaan, dan (4) modal intelektual melalui kinerja keuangan tidak berpengaruh terhadap nilai perusahaan. Dalam penelitian ini sebagian besar hipotesis yang diajukan adalah ditolak, hal ini mungkin disebabkan belum adanya standar pengukuran dan pengungkapan mengenai modal intelektual sehingga pasar kesulitan melakukan penilaian yang seragam.

Kata Kunci : modal intelektual, kinerja keuangan, nilai perusahaan, Partial Least

ABSTRACT

THE INFLUENCE OF INTELLECTUAL CAPITAL AND FINANCIAL

PERFORMANCE TO THE COMPANY’S VALUE

(Study at Banking Companies Listed on the Indonesia Stock Exchange 2011-2012) financial performance, (2) determine the influence of financial performance to company value, (3) determine the influence of intellectual capital to company value, and (4) determine the influence of intellectual capital through the financial performance to company value of the banking companies listed on the Stock Exchange in 2011-2012. In this study, financial performance is used as an intervening variable, the company is able to manage its intellectual capital effectively and efficiently will improve financial performance. Good financial performance will be responded so positively by the market value of the company.

This study uses a method which tries to answer the associative effects between variables exist. The data used are secondary data that the company's financial statements Testing the hypothesis in this study using partial least square (PLS), PLS was used to examine the relationship between Intellectual capital, financial performance, and company value. The population of this study is all banking listed on Indonesian Stock Market during the 2011-2012 periods. The samples in this study using the method of purposive. Based on sampling criteria the final sample in this study is 28 observation.

Results of this study indicate that (1) intellectual capital does not influences to the financial performance,(2) financial performance influences to company value, (3) intellectual capital does not influences to company value, and (4) intellectual capital through financial performance does not influences to company value. In this study the majority of the hypothesis is rejected, this is probably due to the lack of standard measurement and disclosure of intellectual capital, so the market is difficult to assess the uniform.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud Dan Tujuan Penelitian 1.3.1 Maksud penelitian ... 10

1.3.2 Tujuan penelitian... 10

1.4 Kegunaan Penelitian ... 11

BAB II KAJIAN PUSTAKA

2.1.1. Pengertian Modal... 12

2.1.2. Modal Intelektual (Intellectual Capital) 2.1.2.1. Stakeholder Theory ...15

2.1.2.2. Definisi IC... 17

2.1.2.3. Indikator IC ... 20

2.1.2.4. Value Added Intellectual Coefficient ( ) ... 25

2.1.3. Kinerja Keuangan 2.1.3.1. Agency Theory... 31

2.1.3.2. Konsep Kinerja ... 33

2.1.3.3. Rasio Kinerja Keuangan ... 36

2.1.4. Nilai Perusahaan ... 38

2.1.5. Hubungan Intellectual Capital Terhadap Nilai Perusahaan dengan Kinerja Keuangan sebagai Variabel Intervening 2.1.7.1 Hubungan Intellectual Capital Terhadap Kinerja Keuangan... 41

2.1.7.2 Hubungan Kinerja Keuangan Terhadap Nilai Perusahaan... 42

2.1.7.3 Hubungan Intellectual Capital Terhadap Nilai Perusahaan ... 42

2.1.7.4 Hubungan Intellectual Capital melalui kinerja keuangan Terhadap Nilai Perusahaan ... 43

2.2 Kerangka Pemikiran ... 46

BAB III METODE PENELITIAN

3.1 Obyek Penelitian ... 50

3.2 Metode Penelitian 3.2.1 Desain Penelitian ... 50

3.2.2 Definisi dan Operasionalisasi Variabel ... 51

3.2.2.1. Definisi Variabel ... 51

3.2.2.2. Operasionalisasi Variabel ... 53

3.2.3 Populasi Dan Sampel Penelitian ... 55

3.2.4 Teknik Pengumpulan Data ... 56

3.2.5 Teknik Analisis Data ... 56

3.2.5.1 Statistik Deskriptif ... 56

3.2.5.2 Pengujian Hipotesis ... 57

3.2.5.3 Kriteria Penerimaan dan Penolakan Hipotesis ... 62

BAB III HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1. Deskripsi Objek Penelitian ... 67

4.1.2. Deskripsi Variabel Penelitian ... 69

4.1.3. Analisis Data ... 72

4.1.3.1. Menilai Outer Model Atau Measurement Model ...72

4.1.3.1.2. Outer Model Atau Measurement Model Variabel

Kinerja Keuangan ... 75

4.1.3.1.3. Outer Model Atau Measurement Model Variabel

Nilai Perusahaan ... 76

4.1.3.2. Pengujian Model Struktural ( Inner Model) ...78

4.1.4. Pengujian Hipotesis ... 80

4.2 Pembahasan

4.2.1 Pengaruh intellectual capital terhadap kinerja keuangan ... 82

4.2.2 Pengaruh kinerja keuangan terhadap nilai perusahaan ... 83

4.2.3 Pengaruh intellectual capital terhadap nilai perusahaan ...84

4.2.4 Pengaruh intellectual capital terhadap nilai perusahaan dengan

kinerja keuangan sebagai variabel intervening... 85

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 87

5.2 Saran ... 88

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan zaman, berbagai perusahaan akan terus

mengalami perubahan dalam menjalankan bisnisnya. Hal ini dikarenakan adanya

globalisasi, teknologi yang semakin maju, persaingan, serta ilmu pengetahuan

yang semakin berkembang pesat. Sehingga berdampak pula terhadap kegiatan

bisnis yang dijalankan perusahaan. Salah satu faktor yang menunjang kegiatan

perusahaan adalah modal. Modal merupakan instrumen yang penting untuk

membangun, mengembangkan, dan mempertahankan sebuah perusahaan.

Untuk dapat bertahan, tentunya perusahaan harus memiliki strategi bisnis

yang bagus. Dalam pandangan ekonomi modern, diperlukan penyesuaian dari

strategi yang didasarkan pada tenaga kerja (labor based business) menuju ke

strategi yang berdasarkan ilmu pengetahuan (knowledge). Sehingga, modal

konvensional seperti sumber daya alam, sumber daya keuangan, dan sumber daya

aktiva fisik lainnya akan lebih bermakna dengan adanya modal berbasis

pengetahuan dan teknologi. Penerapan modal berbasis pengetahuan dan teknologi

dalam suatu perusahaan akan meningkatkan efisiensi dan efektivitas penggunaan

sumber daya lainnya, sehingga akan memberikan keunggulan bersaing

Keunggulan bersaing sebuah perusahaan pada abad informasi dan

globalisasi ini, dituntut untuk lebih bisa memobilisasi dan mengeksploitasi aset

tak berwujudnya. Salah satu aset tak berwujud yang sedang banyak diteliti dan

salah satu komponen utamanya pengetahuan adalah modal intelektual (intellectual

capital). Dengan adanya IC , perusahaan berusaha untuk mengolah pengetahuan

dan aset tak berwujudnya sebagai sarana untuk memperoleh penghasilan bagi

perusahaan dalam bentuk yang lebih nyata. Menurut International Federation of

Accountants (IFAC), intellectual capital dapat diartikan sebagai modal yang

berbasis pada pengetahuan yang dimiliki perusahaan. Lebih lanjut IFAC juga

mengestimasikan bahwa pada saat ini 50-90 persen nilai perusahaan ditentukan

oleh manajemen atas intellectual capital bukan manajemen terhadap aset tetap

(Widjanarko, 2006). Ada banyak konsep pengukuran modal intelektual yang telah

dikembangkan oleh para peneliti, salah satunya adalah model yang dikembangkan

oleh Pulic.

Pulic (1998) mengembangkan “Value Added Intellectual Coefficient”

( ) untuk mengukur IC perusahaan. Metode dirancang untuk

menyediakan informasi mengenai efisiensi penciptaan nilai dari aset berwujud

dan tidak berwujud yang dimiliki sebuah perusahaan. Komponen utama dari

VAIC™ dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA

– value added capital employed), human capital (VAHU – value added human

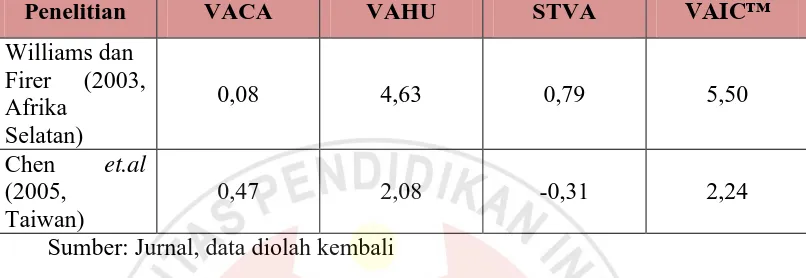

Tabel 1.1

Nilai Value Added Intellectual Coefficient ( )

Penelitian VACA VAHU STVA VAIC™

Williams dan Firer (2003, Afrika

Selatan)

0,08 4,63 0,79 5,50

Chen et.al

(2005, Taiwan)

0,47 2,08 -0,31 2,24

Sumber: Jurnal, data diolah kembali

IC telah memiliki peran kunci dalam upaya melakukan lompatan peningkatan

nilai di berbagai perusahaan. Hal ini disebabkan adanya kesadaran bahwa IC

merupakan landasan bagi perusahaan untuk unggul dan bertumbuh. Kesadaran ini

antara lain ditandai dengan semakin seringnya istilah knowledge based company

muncul dalam wacana bisnis. Istilah tersebut ditujukan terhadap perusahaan yang

lebih mengandalkan pengelolaan IC sebagai sumber daya dan longterm growth

-nya. Knowledge based company adalah perusahaan yang diisi oleh komunitas

yang memiliki pengetahuan, keahlian, dan keterampilan. Ciri lainnya adalah

perusahaan ini lebih mengandalkan pengetahuan dalam mempertajam daya

saingnya, yaitu dengan lebih berinvestasi di bidang IC. Sebagai akibatnya, nilai

dari knowledge based company utamanya ditentukan oleh IC yang dimiliki dan

dikelola perusahaan.

Perbankan merupakan salah satu industri yang masuk dalam kategori industri

memanfaatkan inovasi-inovasi yang diciptakannya sehingga memberikan nilai

tersendiri atas produk dan jasa yang dihasilkan bagi konsumen (Ambar, 2004).

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan

taraf hidup rakyat banyak.

IC umumnya diidentifikasikan sebagai perbedaan antara nilai pasar

perusahaan (bisnis perusahaan) dan nilai buku dari aset perusahaan atau dari

financal capitalnya. Hal ini berdasarkan suatu observasi bahwa sejak akhir

1980-an, nilai pasar dari bisnis kebanyakan dan secara khusus adalah bisnis yang

berdasar pengetahuan telah menjadi lebih besar dari nilai yang dilaporkan dalam

laporan keuangan berdasarkan perhitungan yang dilakukan oleh akuntan (Ulum,

2009). Selisih tersebut menunjukkan adanya hidden value yang tidak diungkapkan

dalam laporan keuangan, yang kemudian disebut sebagai intellectual capital.

Oleh karena itu intellectual capital merupakan faktor penting yang dapat

meningkatkan nilai suatu perusahaan, terutama pada perusahaan yang berbasis

pengetahuan.

Stakeholder theory menyatakan bahwa seluruh aktivitas perusahaan bermuara

pada penciptaan nilai/value creation, kepemilikan serta pemanfaatan sumber daya

intelektual memungkinkan perusahaan mencapai keunggulan bersaing dan

meninggkatkan nilai tambah. Menurut Suad Husnan (2000) nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan

tersebut dijual. Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai

secara maksimum apabila harga saham perusahaan meningkat. Rasio Tobin’s Q

digunakan sebagai penilaian nilai perusahaan.

Tabel 1.2

Nilai Tobin’s Q Perusahaan Perbankan Indonesia Tahun 2012

Bank Nilai Pasar

Indonesia Rp 169.736.169 Rp 486.455.011 Rp 551.336.790 1,190

PT Bank Mandiri Rp 187.110.000 Rp 518.705.769 Rp 635.618.708 1,110

PT Bank Central Asia Rp 222.116.978 Rp 390.067.244 Rp 442.994.197 1,381

Bank Negara Indonesia Rp 68.310.029 Rp 289.778.215 Rp 333.303.506 1,074

Bank Capital Indonesia Rp 540.059 Rp 5 008 389 Rp 5.666.177 0,979

Bank Tabungan Negara Rp 14.863.284 Rp 101.469.722 Rp 111.748.593 1,041

Sumber: Laporan keuangan perbankan tahun 2012

Dalam tabel 1.2 dapat dilihat bahwa PT Bank Central Asia memiliki rasio

Tobin’s Q paling tinggi yaitu sebesar 1,381. Bank Capital Indonesia merupakan

perusahaan yang memiliki rasio Tobin’s Q dibawah satu yaitu sebesar 0,979,

sedangkan perusahaan lain rata-rata memiliki rasio Tobin’s Q diatas satu. Bila

rasio ini lebih besar dari 1, berarti perusahaan menghasilkan earning dengan rate

of return yang sesuai dengan harga perolehan aset-asetnya. Jadi semakin besar

nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan

yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar asset perusahaan

dibandingkan dengan nilai buku asset perusahaan maka semakin besar kerelaan

investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan

Tujuan manajemen perusahaan adalah untuk memaksimalkan nilai

perusahaan. Untuk mencapai tujuan ini, perusahaan harus memanfaatkan

keunggulan dari kekuatan perusahaan dan secara terus menerus memperbaiki

kelemahan – kelemahan yang ada. Salah satu caranya adalah dengan mengukur

kinerja keuangan dengan menganalisa laporan keuangan. Berdasarkan teori

stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas yang

dianggap penting oleh stakeholder mereka dan melaporkan kembali

aktivitas-aktivitas tersebut pada stakeholder. Salah satunya dengan menyajikan laporan

keuangan perusahaan sebagai bentuk pertanggungjaban atas transaksi keuangan

yang telah terjadi.

Dari laporan keuangan kita dapat melihat kinerja keuangan perusahaan

selama periode waktu tertentu. Kinerja keuangan sangat penting untuk diukur dan

dianalisa karena dapat memperlihatkan prestasi kerja yang telah dicapai suatu

perusahaan. Hal ini dilakukan untuk melihat seberapa jauh kemampuan

perusahaan mengelola sumber daya yang dimiliki untuk menghasilkan laba bersih.

Salah satunya dengan melihat tingkat pertumbuhan Return on Equity (ROE). ROE

merupakan ukuran profitabilitas dilihat dari sudut pandang pemegang saham.

Tabel 1.3

Nilai Return On Equity Perusahaan Perbankan Australia

Bank Total assets

Commonwealth Bank 425,139 24,444 38,873 22,1 ANZ Bank Limited 392,613 22,048 34,353 19,6 Westpac Banking 374,821 17,831 28,018 23,8

MQB 136,389 7,519 10,023 28,1

Suncorp-Metway 84,901 12,391 16,319 12,60

BOQ 20,037 854 1,024 15,3

BEN Limited 17,002 1,015 2,428 15,38

ADB Limited 31,571 748 1,185 16,04

Elders Rural 3,771 259 310 16,4

Total/average 2,176,678 122,878 178,855 19,06

Sumber: Mahesh Joshi et al (2010)

Sektor perbankan autralia menduduki peringkat nomor empat di dunia dari

134 negara untuk kesehatan keuangannya (laporan daya saing global, 2008-2009)

dan standar sistem perbankan australia juga telah dinilai sebagai sistem keuangan

paling stabil di asia pasifik (Mahesh Joshi et al, 2010). Tabel 1.3 menunjukkan

kekuatan keuangan dan jumlah karyawan dari 11 bank Autralia. Data tersebut

menunjukkan bahwa sektor perbankan di Australia dikuasai oleh empat bank

besar hingga menguasai 80 per cent dari total aset kesebelas bank yang ada dan

78 per cent dari total karyawan bekerja pada empat bank tersebut. NAB adalah

bank terbesar dalam hal kepemilikan total aset, ekuitas pemegang saham dan total

karyawan, selanjutnya yaitu Commonwealth Bank, ANZ Bank Limited dan

Westpac Banking. Bank Elders Rural adalah bank terkecil dengan total aset

sebesar $3,771 million. empat bank tersebut juga memperoleh laba lebih besar

dibandingkan dengan bank lainnya dengan ROE (21,3) lebih tinggi ketika

dibandingkan dengan rata-rata ROE (19,06) dari total 11 bank.

Penelitian yang berkaitan dengan intellectual capital terhadap kinerja dan

nilai perusahaan telah banyak dilakukan, seperti yang dilakukan oleh Firer and

Williams (2003), Ulum dkk. (2008), dan Solikhah dkk. (2010) menemukan bahwa

modal intelektual berpengaruh positif terhadap kinerja keuangan. Selain itu

modal intelektual terhadap nilai pasar dan kinerja perusahaan. Studi yang

dilakukan Wahyu Widarjo (2011) dengan judul pengaruh modal intelektual dan

pengungkapan modal intelektual pada nilai perusahaan terhadap perusahaan yang

melakukan penawaran umum saham perdana di BEI tahun 1999 sampai 2007

sebagai komparasinya, menyimpulkan bahwa modal intelektual yang diukur

dengan tidak berpengaruh secara signifikan terhadap nilai perusahaan.

Hasil penelitian ini menunjukkan bahwa pasar, dalam hal ini calon investor tidak

memberikan nilai yang lebih tinggi terhadap perusahaan yang memiliki modal

intelektual yang tinggi.

Perbedaan hasil penelitian yang dilakukan oleh Firer and Williams (2003),

Chen et al. (2005), Ulum dkk. (2008), Solikhah dkk. (2010) dengan Wahyu

Widarjo (2011) mengenai pengaruh modal intelektual pada kinerja dan nilai

perusahaan serta berdasarkan fenomena yang telah dijelaskan sebelumnya telah

memotivasi peneliti untuk melakukan penelitian kembali pengaruh modal

intelektual pada kinerja keuangan dan nilai perusahaan. Penelitian ini merupakan

replika dari penelitian Chen et al. (2005). Penelitian ini berbeda dengan penelitian

sebelumnya karena penelitian ini menguji pengaruh langsung intellectual capital

pada nilai perusahaan dan pengaruh tidak langsung intellectual capital pada nilai

perusahaan melalui kinerja keuangan. Menurut teori stakeholder dilihat dari

bidang manajerial dijelaskan bahwa stakeholder berkepentingan untuk

mempengaruhi manajemen dalam proses pemanfaatan seluruh potensi yang

dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan

added untuk kemudian mendorong kinerja keuangan perusahaan yang merupakan

orientasi para stakeholder dalam mengintervensi manajemen. Kinerja keuangan

yang meningkat akan direspon positif pasar sehingga nilai perusahaan akan

meningkat.

Pengukuran modal intelektual yang digunakan dalam penelitian ini adalah

model , pemilihan model sebagai proksi atas intellectual capital

mengacu pada penelitian Firer dan William (2003), Chen et al. (2005) dan Tan et

al. (2007). Pengukuran kinerja keuangan menggunakan rasio profitabilitas yaitu

Return on Equity (ROE), alasan utama perusahaan beroperasi adalah

menghasilkan laba yang bermanfaat bagi para pemegang saham sehingga ukuran

profitabilitas dilihat dari sudut pandang pemegang saham. Nilai perusahaan diukur

dengan menggunakan rasio Tobin’s Q yang dinilai bisa memberikan informasi

paling baik, karena dalam Tobin’s Q memasukkan seluruh unsur hutang, modal,

maupun asset perusahaan.

Berdasarkan latar belakang di atas, maka penelitian ini mengambil judul

“Pengaruh Intellectual Capital dan Kinerja Keuangan Terhadap Nilai

Perusahaan (Studi pada Perusahaan Perbankan yang Terdaftar di BEI

Tahun 2011-2012)”.

1.2 Rumusan Masalah

Berdasarkan hal-hal yang dikemukakan pada latar belakang penelitian di atas,

maka rumusan masalah dalam penelitian ini adalah:

2. Apakah kinerja keuangan berpengaruh terhadap nilai perusahaan

3. Apakah intellectual capital berpengaruh terhadap nilai perusahaan

4. Apakah intellectual capital melalui kinerja keuangan berpengaruh terhadap

nilai perusahaan.

1.3 Maksud Dan Tujuan Penelitian

1.3.1. Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk menjelaskan tentang ada

atau tidaknya pengaruh intellectual capital terhadap nilai perusahaan baik secara

langsung, maupun tidak langsung melalui kinerja keuangan pada perusahaan

perbankan yang terdaftar di BEI tahun 2011-2012.

1.3.2. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai

berikut:

1. Untuk mengetahui pengaruh intellectual capital terhadap kinerja keuangan

2. Untuk mengetahui pengaruh kinerja keuangan terhadap nilai perusahaan

3. Untuk mengetahui pengaruh intellectual capital terhadap nilai perusahaan

4. Untuk mengetahui intellectual capital melalui kinerja keuangan berpengaruh

terhadap nilai perusahaan.

1.4 Kegunaan Penelitian

a. Kegunaan Penelitian Secara Teoritis

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran

tentang masalah yang akan diteliti, yaitu mengenai pengaruh intellectual capital

terhadap nilai perusahaan baik secara langsung, maupun tidak langsung melalui

kinerja keuangan.

b. Kegunaan Penelitian Secara Praktis

Penelitian ini menyediakan informasi bagi perusahaan mengenai pengaruh

intellectual capital terhadap nilai perusahaan baik secara langsung, maupun tidak

langsung melalui kinerja keuangan. Penelitian ini juga diharapkan dapat dijadikan

bahan masukan dan pertimbangan bagi perusahaan dalam pengelolaan dan

pemanfaatan intellectual capital dalam rangka meningkatkan kinerja dan nilai

BAB III

METODE PENELITIAN

3.1. Obyek Penelitian

Objek penelitian merupakan vaiabel-variabel yang menjadi perhatian peneliti.

Adapun pengertian dari objek penelitian menurut Sugiyono (2010:13) adalah

sebagai berikut : “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan

reliabletentang suatu hal (variabel tertentu).”

Yang menjadi objek dalam penelitian ini adalah intellectual capital, kinerja

keuangan dan nilai perusahaan. Peneliti melakukan penelitian pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia tahun 2011 hingga 2012.

Penelitian ini menggunakan data laporan keuangan perusahaan.

3.2. Metode Penelitian

3.2.1. Desain Penelitian

Penelitian ini menggunakan metode penelitian asosiatif dimana penulis akan

mencoba untuk menjawab pengaruh antar variabel yang ada. Salah satu hal

penting yang harus dipertimbangkan dalam melakukan penelitian adalah

merumuskan desain penelitian agar tujuan dapat tercapai dengan baik. Desain

penelitian merupakan rancangan bagaimana suatu penelitian akan dilakukan

Dalam penelitian ini penulis mengetahui adanya pengaruh dari variabel bebas

terhadap variabel terikat baik secara langsung yaitu intellectual capital terhadap

nilai perusahaan, maupun secara tidak langsung yaitu kinerja keuangan sebagai

variabel intervening yang memediasi pengaruh intellectual capital terhadap nilai

perusahaan. Maka desain penelitian yang digunakan dalam penelitian ini

merupakan desain kausal, yaitu desain yang berguna untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu

variabel mempengaruhi variabel lain (Husein Umar, 2006:63).

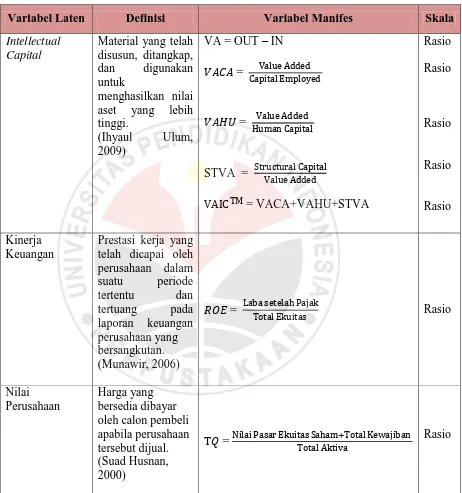

3.2.2. Definisi dan Operasionalisasi Variabel

3.2.2.1. Definisi Variabel

Definisi operasional variabel adalah suatu definisi yang diberikan kepada

variabel dalam bentuk istilah yang diuji secara spesifik atau dengan pengukuran

kriteria (Ikhsan, 2008:62). Terminologi definisi operasional harus mempunyai

acuan empiris untuk mengukur variabel dengan cara mendapatkan informasi yang

dapat dimengerti. Variabel yang digunakan dalam penelitian ini yaitu:

1. Variabel Laten

Pengertian variabel Laten menurut Singgih (2011:7) yaitu : “Variabel Laten

adalah variabel yang tidak dapat diukur secara langsung kecuali diukur dengan

satu atau lebih variabel manifes”. Variabel laten dapat berfungsi sebagai variabel

eksogen maupun endogen. Variabel eksogen adalah variabel yang mempengaruhi

variabel independen. Pada model, variabel eksogen ditunjukkan dengan anak

variabel endogen adalah variabel dependen yang dipengaruhi oleh variabel

independen (eksogen). Pada model, variabel endogen ditunjukkan dengan adanya

anah panah menuju variabel tersebut (Singgih 2011:9)

2. Variabel Manifes

Pengertian variabel Manifes menurut Singgih (2011:7) yaitu : “Variabel

manifes adalah variabel yang digunakan untuk menjelaskan atau mengukur

sebuah variabel laten.”

Berikut ini definisi dari masing – masing variabel, yaitu sebagai berikut :

a) Intellectual Capital

Modal intelektual diukur menggunakan metode Value Added Intellectual

Coefficient ( ) yang dikembangkan oleh Ante Pulic. Variabel ini

termasuk ke dalam variabel laten eksogen yang selanjutnya diberi notasi “ ”.

Komponen yang digunakan untuk mengukur Intellectual Capital adalah

VACA, VAHU, dan STVA. Formula perhitungannya adalah:

= VACA + VAHU + STVA.

b) Kinerja Keuangan

Pengukuran kinerja keuangan dilakukan untuk melihat seberapa jauh

kemampuan perusahaan mengelola sumber daya yang dimiliki untuk

menghasilkan laba bersih dan juga untuk mengevaluasi kinerja manajemen.

Variabel ini termasuk ke dalam variabel laten eksogen yang selanjutnya

diberi notasi “ ”. Alat ukur yang digunakan untuk mengukur kinerja

keuangan adalah Return on Equity (ROE). ROE merupakan ukuran

perusahaan tinggi maka akan mencerminkan kemampuan perusahaan untuk

memberikan keuntungan yang tinggi bagi pemegang saham.

c) Nilai Perusahaan

Variabel ini termasuk ke dalam variabel laten endogen yang selanjutnya

diberi notasi “ ”. Alat ukur yang digunakan untuk mengukur nilai

perusahaan adalah rasio Tobin’s Q. Tobin’s q adalah rasio antara nilai pasar

dan nilai pengganti aset fisik. Nilai pasar perusahaan dihitung dengan

menambahkan nilai pasar ekuitas saham dengan total kewajiban, kemudian

hasilnya dibagi dengan total aset. Nilai pasar ekuitas saham (market value of

equity) dihitung dengan mengalikan harga penutupan saham diakhir tahun

dengan jumlah lembar saham yang beredar. Menurut James Tobin, bila rasio

ini lebih besar dari 1, berarti perusahaan menghasilkan earning dengan rate of

return yang sesuai dengan harga perolehan aset-asetnya.

3.2.2.2. Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menjabarkan variabel penelitian

ke dalam konsep jenis, indikator, serta skala dari variabel-variabel yang terkait

dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat

dilakukan secara benar. Disamping itu, tujuannya adalah untuk memudahkan

pengertian dan menghindari perbedaan persepsi dalam penelitian ini. Secara lebih

Tabel 3.1

Operasionalisasi Variabel

Variabel Laten Definisi Variabel Manifes Skala

3.2.3. Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2010: 61) “wilayah generalisasi yang terdiri dari

atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi bukan hanya orang, tetapi obyek dan benda lain meliputi seluruh

karakteristik yang dimiliki obyek/subyek tersebut. Populasi dalam penelitian ini

adalah seluruh perusahaan perbankan yang terdaftar di BEI sejumlah 32

perusahaan.

Dalam Sugiyono (2010:62) “teknik sampling merupakan teknik pengambilan

sampel. Sedangkan sampel itu sendiri adalah bagian dari jumlah dan karateristik

yang dimiliki oleh populasi”. Berdasarkan pengertian tersebut, maka yang

menjadi sampel dalam penelitian ini adalah laporan keuangan perusahaan. Teknik

sampling yang diambil dalam penelitian ini adalah dengan menggunakan metode

purposive sampling, menurut sugiyono (2010:61) purposive sampling adalah

“teknik penentuan sampel dengan pertimbangan tertentu”.

Adapun kriteria yang telah ditetapkan adalah sebagai berikut:

1. Perusahaan tidak mengalami delisting di Bursa Efek Indonesia selama tahun

2011-2012

2. Laporan keuangan yang telah diaudit dan dipublikasikan pada tahun 2011-2012

3. Memiliki tahun buku yang berakhir pada 31 Desember

4. Memperoleh laba positif selama periode pengamatan yaitu pada tahun

3.2.4. Teknik Pengumpulan Data

Data merupakan informasi yang telah diolah dan memiliki peranan penting

dalam penelitian sehingga hasil penelitian dapat dipertanggungjawabkan secara

ilmiah. Oleh karena itu, data yang digunakan dalam penelitian harus melalui

teknik pengumpulan data untuk mendapatkan data yang reliabel.

Dalam penelitian ini, teknik pengumpulan data dilakukan dengan telaah

dokumen, yaitu mempelajari dan menganalisis sumber-sumber informasi tertulis

atau dokumen-dokumen yang diperlukan dalam penelitian. Sumber pengambilan

data termasuk kedalam data sekunder, yaitu data yang diperoleh atau

dikumpulkan oleh orang yang melakukan penelitian dari sumber-sumber yang

telah ada. Data tersebut adalah data kualitatif yaitu data yang berbentuk kata,

kalimat, skema, dan gambar (Sugiyono, 2010:13). Data sekunder dalam penelitian

ini adalah laporan keuangan perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia serta data pendukung lainnya yang relevan dengan penelitian ini, seperti

jurnal, penelitian terdahulu, dan text book.

3.2.5. Tekik Analisis Data

3.2.5.1 Statistik Deskriptif

Analisis stastistik deskriptif ditujukan untuk memberikan gambaran

mengenai gambaran umum dari data yang diperoleh. Gambaran tersebut meliputi

dengan data sebagai jawaban atas pertanyaan yang terdapat dalam instrumen

penelitian.

3.2.5.2 Pengujian Hipotesis

Pengujian hipotesis penelitian dilakukan dengan pendekatan Structural

Equation Model (SEM) dengan menggunakan Partial Least Square (PLS) yang

dikembangkan oleh Herman Wold (1985) sebagai teknik analisis data dengan

software SmartPLS versi 2.0.M3 yang dapat di-download dari

http://www.smartpls.de. PLS adalah model persamaan struktural (SEM) yang

berbasis komponen atau varian (variance). Menurut Imam Ghozali (2006) PLS

merupakan pendekatan alternatif yang bergeser dari pendekatan SEM berbasis

covariance menjadi berbasis varian. SEM yang berbasis kovarian umumnya

menguji kausalitas/teorisedangkan PLS lebih bersifat predictive model.

PLS merupakan metode analisis yang powerfull (Wold, 1985 dalam Imam

Ghozali, 2006) karena dapat diterapkan pada semua skala data, tidak

membutuhkan banyak asumsi dan ukuran sampel tidak harus besar. Selain dapat

digunakan untuk mengkonfirmasi teori, PLS dapat sekaligus menganalisis

konstruk yang dibentuk dengan indikator refleksif dan formatif. Hal ini tidak

dapat dilakukan oleh SEM yang berbasis kovarian karena akan menjadi

unidentified model.

Model indikator refleksif dikembangkan berdasarkan pada classical test

theory yang mengasumsikan bahwa variasi skor pengukuran konstruk merupakan

fungsi dari true score ditambah error. Ciri-ciri model indikator reflektif adalah:

2. Antar indikator diarapkan saling berkorelasi (memiliki internal consitency

reliability)

3. Menghilangkan satu indikator dari model pengukuran tidak akan merubah

makna dan arti konstruk

4. Menghitung adanya kesalahan pengukuran (error) pada tingkat indikator

Konstruk dengan indikator formatif mempunyai karakteristik berupa

komposit, seperti yang digunakan dalam literatur ekonomi yaitu index of

sustainable economics welfare, the human development index, dan the quality of

life index. Asal usul model formatif dapat ditelusuri kembali pada “operational

definition”, dan berdasarkan definisi operasional, maka dapat dinyatakan tepat

menggunakan model formatif atau reflesif. Jika η menggambarkan suatu variabel

laten dan x adalah indikator, maka: η= x. Oleh karena itu, pada model formatif

variabel komposit seolah-olah dipengaruhi (ditentukan) oleh indikatornya. Jadi

arah hubungan kausalitas seolah-olah dari indikator ke variabel laten.

Ciri-ciri model indikator formatif adalah:

1. Arah hubungan kausalitas seolah-olah dari indikator ke konstruk

2. Antar indikator diasumsikan tidak berkorelasi (tidak diperlukan uji konsistensi

internal atau Alpha Cronbach)

3. Menghilangkan satu indikator berakibat merubah makna dari konstruk

4. Kesalahan pengukuran diletakkan pada tingkat konstruk (zeta)

Dalam analisis dengan PLS ada dua hal yang dilakukan yaitu:

1. Menilai outer model atau measurement model

Ada tiga kriteria untuk menilai outer model yaitu Convergent Validity,

Discriminant Validity dan Composite Reliability. Convergent validity dari

model pengukuran dengan refleksif indikator dinilai berdasarkan korelasi

antara item score/componen score yang dihitung dengan PLS. Ukuranrefleksif

individual dikatakan tinggi jika berkorelasi lebih dari 0,70 dengan konstruk

yang diukur. Namun menurut Chin (1998) dalam Imam Ghozali (2006) untuk

penelitian tahap awal dari pengembangan skala pengukuran nilai loading 0,5

sampai 0,6 dianggap cukup memadai. Discriminant Validity dari model

pengukuran dengan refleksif indikator dinilai berdasarkan Cross Loading

pengukuran dengan konstruk. Jika korelasi konstruk dengan item pengukuran

lebih besar daripada ukuran konstruk lainnya, maka hal tersebut menunjukkan

konstruk laten memprediksi ukuran pada blok mereka lebih baik daripada

ukuran pada blok lainnya.

Metode lain untuk menilai Discriminant Validity adalah

membandingkan nilai Root Of Average Variance Extracted (AVE) setiap

konstruk dengan korelasi antara konstruk dengan konstruk lainnya dalam

model. Jika nilai AVE setiap konstruk lebih besar daripada nilai korelasi antara

konstruk dengan konstruk lainnya dalam model, maka dikatakan memiliki nilai

Discriminant Validity yang baik (Fornell dan Larcker, 1981 dalam Ghozali

2006). Berikut ini rumus untuk menghitungAVE:

Dimana i adalah component loading ke indikator ke var ( ) = 1- .

Jika semua indikator di standardized, maka ukuran ini sama dengan Average

Communalities dalam blok. Fornell dan Larcker (1981) dalam Imam Ghozali

(2006) menyatakan bahwa pengukuran ini dapat digunakan untuk mengukur

reliabilitas component score variabel laten dan hasilnya lebih konservatif

dibanding dengan composite reliability. Direkomendasikan nilai AVE harus

lebih besar dari nilai 0,50. Composite reliability blok indikator yang mengukur

suatu konstruk dapat dievaluasi dengan dua macam ukuran yaitu internal

consistency yang dikembangkan oleh Wert et al. (1979) dalam Ghozali (2006)

dan Cronbach Alpha. Dengan menggunakan output yang dihasilkan PLS maka

Composite reliability dapat dihitung dengan rumus:

∑ ∑ ∑

Dimana i adalah component loading ke indikator dan var ( ) = 1- .

Dibanding dengan Cronbach Alpha, ukuran ini tidak mengasumsikan tau

equivalence antar pengukuran dengan asumsi semua indikator diberi bobot

sama. Sehingga Cronbach Alpha cenderung lower bound estimate reliability,

sedangkan ρc merupakan closer approximation dengan asumsi estimasi

parameter adalah akurat. ρc sebagai ukuran internal consistence hanya dapat

digunakan untuk kostruk reflektif indikator. Variabel memiliki reliabilitas

komposit yang baik jika memiliki Composite Reliability 0,7, walaupun

bukan merupakan standar absolut.

Outer model dengan indikator formatif dievaluasi berdasarkan pada

substantive content-nya yaitu dengan membandingkan signifikansi statistik dari

nilai estimasi weight. Menurut Imam Ghozali (2006) konstruk dengan

indicator formatif tidak dapat dianalisis dengan melihat convergent validtity

dan composite reliability. Oleh karena konstruk formatif pada dasarnya

merupakan hubungan regresi dari indicator ke konstruk maka cara menilainya

adalah dengan melihat nilai koefisien regresi dan signifikansi dari koefisien

regresi tersebut.

Imam ghozali (2006) juga menyatakan bahwa indikator formatif tidak

ada uji reliabilitas dan uji validitasnya, tapi dapat dilakukan dengan melihat

nilai t statistik apakah signifikan atau tidak dengan perhitungan bootsraping.

Chin (1998) dalam Ghozali (2006) menyarankan menggunakn weight setiap

indicator sebagai kriteria menilai seberapa besar kontribusi indicator tersebut

terhadap konstruk. Jika nilai weight untuk indicator formatif adalah signifikan

maka mengindikasikan bahwa indicator memberikan kontribusi dalam

pembentukan konstruk.

2. Menilai Inner Model atau Structural Model

Pengujian inner model atau model struktural dilakukan untuk melihat

hubungan antara konstruk, nilai signifikansi dan R-square dari model

penelitian. Model struktural dievaluasi dengan menggunakan R-square untuk

konstruk dependen, Stone-Geisser Q-square test untuk predictive relevance

dan uji t serta signifikansi dari koefisien parameter jalur struktural. Dalam

variabel laten dependen. Perubahan nilai R-square dapat digunakan untuk

menilai pengaruh variabel laten independen tertentu terhadap variabel laten

dependen apakah menpunyai pengaruh yang substantive. Pengaruh besarnya

dapat dihitung dengan rumus sebagai berikut :

=

Dimana dan adalah R-square dari variabel laten

dependen ketika prediktor variabel laten digunakan atau dikeluarkan di dalam

persamaan struktural.

Disamping melihat nilai R-square, model PLS juga dievaluasi dengan melihat

Q-Square predictive relevance untuk model konstruk. Q-Square predictive

relevance mengukur seberapa baik nilai observasi dihasilkan oleh model dan

juga estimasi parameternya. nilai Q-Square predictive relevance lebih besar

dari 0 menunjukkan bahwa model mempunyai nilai predictive relevance,

sedangkan nilai Q-Square predictive relevance kurang dari 0 menunjukkan

bahwa model kurang memiliki predictive relevance.

Rumus Q-Square :

( )( )

Dimana , ... adalah R square variabel endogen dalam model

interpretasi sama dengan koefisien determinasi total pada analisis jalur.

Hipotesis adalah kesimpulan sementara yang harus dibuktikan

kebenarannya atau dapat dikatakan proposisi tentatif tentang hubungan antara dua

variable atau lebih. Sebelum dilakukan pengujian hipotesis, maka harus diketahui

Hipotesis Nol (Ho) dan Hipostesis Alternatif (Ha).

Kriteria penerimaan atau penolakan hipotesis pada penelitian ini adalah

dengan menilai nilai t-statistik dan R-square. Nilai t-statistik (t-hitung)

diperbandingkan dengan nilai t-tabel. Nilai t-tabel yang ditentukan dalam

penelitian ini adalah sebesar 1,658 dengan tingkat signifikasi 0,05 (one-tailed).

Selanjutnya nilai t-tabel tersebut di jadikan sebagai nilai cutoff untuk penerimaan

atau penolakan hipotesis yang diajukan. Kriteria penerimaan atau penolakan

hipotesis dengan ketentuan sebagai berikut:

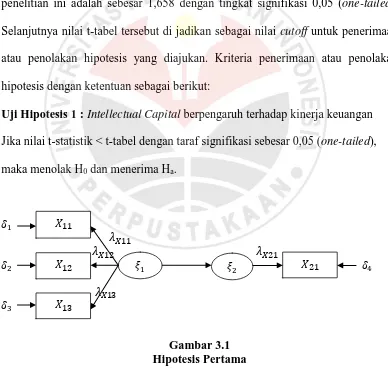

Uji Hipotesis 1 : Intellectual Capital berpengaruh terhadap kinerja keuangan

Jika nilai t-statistik < t-tabel dengan taraf signifikasi sebesar 0,05 (one-tailed),

X11- X13 = Indikator intellectual capital

X21 = Indikator kinerja keuangan

= Variabel laten eksogen intellectual capital

= Variabel laten endogen kinerja keuangan

= Koefisien pengaruh langsung variabel laten eksogen IC

= Koefisien pengaruh langsung variabel laten endogen kinerja keuangan

- = Kekeliruan pengukuran indikator variabel laten eksogen

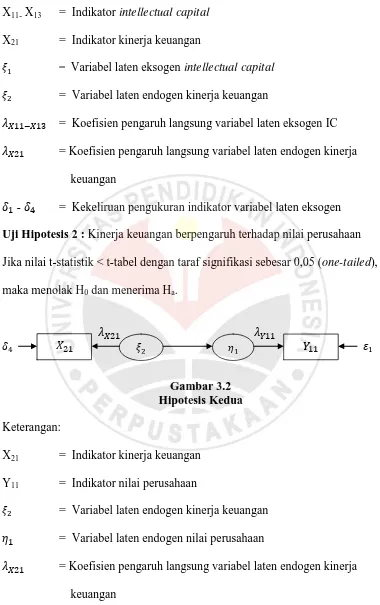

Uji Hipotesis 2 : Kinerja keuangan berpengaruh terhadap nilai perusahaan Jika nilai t-statistik < t-tabel dengan taraf signifikasi sebesar 0,05 (one-tailed),

maka menolak H0 dan menerima Ha.

Gambar 3.2 Hipotesis Kedua Keterangan:

X21 = Indikator kinerja keuangan

Y11 = Indikator nilai perusahaan

= Variabel laten endogen kinerja keuangan

= Variabel laten endogen nilai perusahaan

= Koefisien pengaruh langsung variabel laten endogen kinerja keuangan

= Koefisien pengaruh langsung variabel laten endogen nilai perusahaan

= Kekeliruan pengukuran indikator variabel laten eksogen

= Kekeliruan pengukuran indikator variabel endogen nilai perusahaan

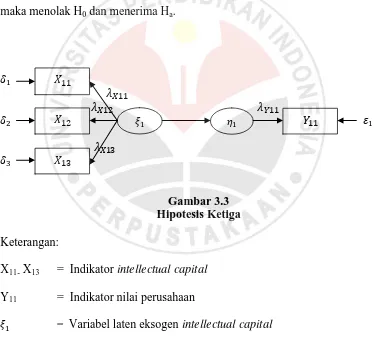

Uji Hipotesis 3 : Intellectual Capital berpengaruh terhadap nilai perusahaan

Jika nilai t-statistik < t-tabel dengan taraf signifikasi sebesar 0,05 (one-tailed),

maka menolak H0 dan menerima Ha.

Gambar 3.3 Hipotesis Ketiga Keterangan:

X11- X13 = Indikator intellectual capital

Y11 = Indikator nilai perusahaan

= Variabel laten eksogen intellectual capital

= Variabel laten endogen nilai perusahaan

= Koefisien pengaruh langsung variabel laten eksogen IC

= Koefisien pengaruh langsung variabel laten endogen nilai perusahaan

- = Kekeliruan pengukuran indikator variabel laten eksogen

= Kekeliruan pengukuran indikator variabel endogen nilai perusahaan

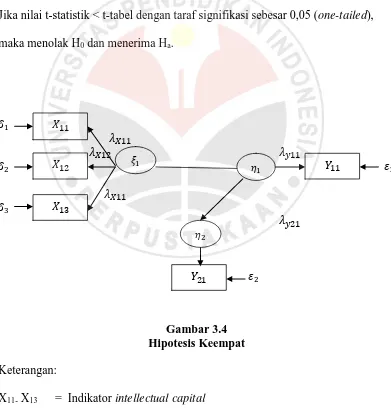

Uji Hipotesis 4 : Intellectual Capital melalui kinerja keuangan berpengaruh

terhadap nilai perusahaan

Jika nilai t-statistik < t-tabel dengan taraf signifikasi sebesar 0,05 (one-tailed),

maka menolak H0 dan menerima Ha.

X11- X13 = Indikator intellectual capital

Y11 = Indikator nilai perusahaan

= Variabel laten eksogen intellectual capital

= Variabel laten endogen kinerja keuangan

= Variabel laten endogen nilai perusahaan

= Koefisien pengaruh langsung variabel laten eksogen IC

= Koefisien pengaruh langsung variabel laten endogen kinerja keuangan

= Koefisien pengaruh langsung variabel laten endogen nilai

perusahaan

- = Kekeliruan pengukuran indikator variabel laten eksogen

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini berisikan suatu model yang menguji pengaruh intellectual

capital dan kinerja keuangan terhadap nilai perusahaan pada perusahaan

perbankan yang terdaftar di BEI. Hasil pengujian SEM (Structural Equation

Modeling) dengan menggunakan SmartPLS, dapat disimpulkan bahwa :

1. Intellectual capital tidak berpengaruh terhadap kinerja keuangan. Penelitian

ini tidak mendukung stakeholder theory dan hasilnya sesuai dengan

penelitian Kuryanto (2008). Ada indikasi penggunaan aktiva fisik dan

keuangan masih mendominasi untuk memberi kontribusi pada kinerja

perusahaan.

2. Kinerja keuangan berpengaruh terhadap nilai perusahaan. Hal ini sesuai

dengan teori keagenan (agency theory) yang membahas hubungan antara

prinsipal (pemilik dan pemegang saham) dan agen (manajemen), dimana

tujuan manajemen adalah untuk memaksimalkan nilai perusahaan.

3. Intellectual capital tidak berpengaruh terhadap nilai perusahaan. Penelitian

ini tidak berhasil mendukung stakeholder theory. Hasil penelitian ini

mendukung penelitian Wahyu Widarjo (2011), hal ini disebabkan kerena

belum adanya standar yang mengatur tentang pengukuran modal intelektual

secara kuantitatif. Selain itu investor juga mungkin lebih cenderung

dan faktor fundamental yang dicapai dari pada modal intelektual yang

dimiliki perusahaan sebagai dasar analisis dalam pembuatan keputusan

investasi.

4. Intellectual capital melalui kinerja keuangan tidak berpengaruh terhadap nilai

perusahaan. Penelitian ini tidak berhasil mendukung stakeholder theory.

Menurut Ihyaul Ulum (2007) IC belum menjadi tema yang menarik untuk

dikembangkan agar dapat menciptakan nilai bagi perusahaan. Perusahaaan

masih lebih banyak terfokus pada kepentingan jangka pendek, yaitu

meningkatkan return keuangan. Namun dalam penelitian ini kinerja keuangan

yang diukur dengan ROE berada di bawah tingkat signifikasi 5% (1,658).

5.2 Saran

Berdasarkan kesimpulan yang diperoleh dalam penelitian diatas, saran untuk

penelitian selanjutnya yaitu:

1. Penelitian ini menggunakan pengukuran intellectual capital yang

dikembangkan oleh Pulic (1998) yaitu . Penelitian selanjutnya dapat

menguji kembali pengaruh intellectual capital pada kinerja keuangan dan

nilai perusahaan dengan menggunakan model lain dan mempertimbangkan

untuk menambahkan variabel pengungkapan intellectual capital yang

terdapat pada annual report perusahaan.

2. Penelitian ini menggunakan Return on Equity (ROE) sebagai alat analisis

pengukuran kinerja keuangan perusahaan. Penelitian selanjutnya dapat

Assets (ROA), Return on Investment (ROI), Earnings per share (EPS),

Annual stock return (ASR), dan lainnya.

3. Peneliti selanjutnya diharapkan dapat menambah jumlah sampel penelitian

dan menggunakan alat analisis lain, sehingga dapat memperoleh hasil yang

lebih baik.

4. Ada kemungkinan bahwa pengaruh IC terhadap nilai perusahaan tidak terlihat

dalam rentang waktu 2 tahun, maka penelitian selanjutnya disarankan untuk

menguji pengaruh IC terhadap nilai perusahaan dengan periode pengamatan

setidaknya 4 atau 5 tahun.

5. Bagi perusahaan, modal intelektual belum dianggap sebagai sumber daya

yang penting dalam value creation oleh perusahaan. Hal tersebut diperkuat

dengan hasil penelitian ini yang menunjukkan bahwa pasar tidak memberikan

nilai pada modal intelektual perusahaan. Oleh karena itu, perusahaan

diharapkan lebih memanfaatkan modal intelektual yang dimiliki dalam

rangka meningkatkan kinerja perusahaan serta mempertimbangkan bentuk

pengungkapannya sehingga dapat meningkatkan nilai perusahaan.

6. Bagi regulator, hasil penelitian ini memberikan gambaran bahwa pasar tidak

memberikan nilai pada modal intelektual yang dimiliki perusahaan. Hal ini

mungkin disebabkan belum adanya standar pengukuran dan pengungkapan

mengenai modal intelektual sehingga pasar kesulitan melakukan penilaian

yang seragam. Oleh karena itu, badan regulator diharapkan menetapkan

DAFTAR PUSTAKA

Ambar Widyaningrum. (2004). Modal Intelektual. Departemen Akuntansi FEUI

Jurnal Akuntansi dan Keuangan Indonesia Vol. 1 pp.16-25.

Ang, Robert. (2007). Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to Indonesian Capital Market). Jakarta: Mediasoft Indonesia.

Bambang Riyanto. (2004). Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Belkaoui, A. R. (2003). Intellectual Capital and Firm Performance of US Multinational Firms: a Study of The Resource-Based and Stakeholder Views.

Journal of Intellectual Capital 4 (2): 215-226.

Chen, M. C.., S. J. Cheng and Y. Hwang. (2005). An empirical investigation of the relationship between intellectual capital and firms market value and financial performance.Journal of Intellectual Capital 6 (2): 159-176.

Deegan, C. (2004). Financial Accounting Theory. McGraw-Hill Book Company. Sydney.

Firer, S., and S.M. Williams. (2003). Intellectual capital and traditional measures of corporate performance. Journal of Intellectual Capital. Vol. 4 No. 3. pp. 348-360.

Husein Umar. (2003). Metode Riset Bisnis. Jakarta: PT Gramedia Pustaka Utama. Van Praag CM, Cramer JS (2003). The Root of Entrepreneurship and Labour Demand: Individual Ability and Low Risk Aversion Economics. Economica,

269: 45-62.

Ihyaul Ulum dan Imam Ghozali dan Anis Chariri. (2008). Intellectual Capital dan Kinerja Keuangan Perusahaan; Suatu Analisis dengan Pendekatan Partial Least Squares. Simposium Nasional Akuntansi XI. Pontianak: 23-24 Juli.

Ihyaul Ulum. (2009). Intellectual Capital. Edisi Pertama. Yogyakarta: Graha Ilmu.

Ikhsan Arfan. (2008). Metodologi Penelitian Akuntansi Keperilakuan. Yogyakarta: Graha Ilmu.

Indra Widjanarko. (2006). “Perbandingan Penerapan Intellectual Capital Report

antara Denmark, Sweden dan Austria (Studi Kasus Systematic, Sentesia Q dan OeNB)”, Fakultas Ekonomi Jurusan Akuntansi, Universitas Islam

Imam Ghozali dan Anis Chariri. (2007). Teori Akuntansi. Badan Penerbit Universitas Diponegoro. Semarang.

Imam Ghozali. (2006). Structural Equation Modeling, Metode Alternatif dengan Partial Least Square. Badan Penerbit Universitas Diponegoro. Semarang

International Accounting Standards Board. (2004). Intangible Assets. IAS 38. International Accounting Standards Board, London.

Jensen, M. C., & Meckling, W. H. (1976). Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economic, 3, 305-360.

Joshi, Mahesh, Daryll Cahill, Jasvinder Sidhu. (2010). Intellectual Capital Performance In The Banking Sector: An Assessment of Australian Owned Kinerja Perusahaan. Makalah Disampaikan dalam Simposium Nasional Akuntansi XI. Pontianak: 23-24 Juli.

M.M. Hanafi. dan A. Halim. (2005). Analisis Laporan Keuangan. Edisi Kedua. UPP AMP YKPN. Yogyakarta.

Munawir, S. (2006). Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty.

Pulic, A. (1998). Measuring the performance of intellectual potential in knowledge economy. Paper presented at the 2nd McMaster Word Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential (Diakses 17 Maret 2013).

Riahi-Belkaoiu, A. (2003). Intellectual Capital and Firm Performance of US Multinational Firms: A Study of The Resource-Based and Stakeholder Views.

Journal of Intellectual Capital. Vol. 4, No. 2, pp.215-226.

Sangkala. (2006). Intellectual Capital Management: Strategi Baru Membangun Daya Saing Perusahaan. Jakarta: YAPENSI.

Smithers, Andrew dan Wright, Stephen. (2008). Valuing Wall Street. McGraw Hill.

Solikhah, B.., A. Rohman dan W. Meiranto. (2010). Implikasi Intellectual Capital Terhadap Financial Performance, Growth, dan Market Value: Studi Empiris Dengan Pendekatan Simplistic Specification. Simposium Nasional Akuntansi XIII. Purwokerto: 13-14 Oktober.

Suad Husnan. (2000). Manajemen Keuangan Teori dan Penerapan, Edisi Ketiga. Yogyakarta : UPP AMP YKPN

Sugiyono. (2010). Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Tan, H. P.., D. Plowman and P. Hancock. (2007). Intellectual capital and financial returns of companies. Journal of Intellectual Capital 8 (1): 76-95.

Wahyu Widarjo. (2011). Pengaruh Modal Intelektual Dan Pengungkapan Modal Intelektual Pada Nilai Perusahaan. Simposium Nasional Akuntansi XIV.

Aceh: 2011.

Wirama, D. G. (2008). Validitas Teori Surplus Bersih dalam Menjelaskan Harga dan Return. Desertasi. Universitas Gadjah Mada, Yogyakarta.

Wibowo. (2009). Manajemen Kinerja. Edisi kedua. Jakarta: Rajawali Pers.

www.idx.com

www.smartpls.de.

Yusuf dan Peni Sawitri. (2009). Modal Intelektual dan Market Performance Perusahaan-Perusahaan yang Terdaftar di Bursa Efek Indonesia.