SKRIPSI

PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH

ELFA KHRISTIAN GINTING 090522051

PROGRAM STUDI S1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa

Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin,

dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 06 Januari 2012

Yang membuat pernyataan

ABSTRAK

Tujuan dari penelitian yang dilakukan ini adalah untuk menguji secara empiris pengaruh modal intelektual terhadap kinerja keuangan perusahaan Return on Asset (ROA).

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2007-2010. Sampel penelitian diambil secara purposive sampling dimana terdapat 15 perusahaan yang memenuhi kriteria pemilihan sampel. Data yang digunakan adalah data sekunder yang diperoleh dari website Bursa Efek Indonesia dan Indonesia Capital market Directory tahun 2007-2010. Variabel penelitian yang digunakan terdiri dari tiga variabel independent yaitu Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE), sedangkan variabel dependent yaitu Return on Asset (ROA).

Teknik analisis data yang digunakan adalah teknik analisis statistik dimana sebelum melakukan uji statistik terhadap hipotesis terlebih dahulu dilakukan uji normalitas untuk menentukan alat uji hipotesis. Pengujian tersebut dilakukan dengan bantuan program SPSS. Adapun SPSS yang digunakan adalah SPSS 16.0.

Hasil penelitian adalah sebagai berikut: (1) Human Capital Efficiency (HCE) tidak berpengaruh terhadap ROA. (2) Structural Capital Efficiency (SCE) berpengaruh signifikan positif terhadap ROA. (3) Capital Employed Efficiency (CEE) berpengaruh signifikan positif terhadap ROA. (4) Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) berpengaruh signifikan positif terhadap ROA.

ABSTRACT

The objectives of this study are to analyze the impact of intellectual capital on company’s financial performance-Return on Asset (ROA).

Population research is banking companies listed in Indonesia Stock Exchange period from 2007 to 2010. The sample study with purposive sampling where there are 15 companies that meet the criteria for sample selection. The data used are secondary data obtained from the website of Indonesia and the Indonesian Stock Exchange Capital Market Directory 2007-2010. The variables used in this research consists of three independent variables namely Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), and Capital Employed Efficiency (CEE), while the dependent variable is Return on Asset (ROA).

Data analysis techniques used are statistical analysis techniques where prior conduct statictical tests on the firs hypothesis test to determine fatherly noumalitas hypothesis testing instruments. Testing was performed with SPSS program. The SPSS used was SPSS 16.0.

The result show: (1) Human Capital Efficiency (HCE) not an impact on Return on Asset (ROA), (2) Structural Capital Efficiency (SCE) has a positive significant on Return on Asset (ROA), (3) Capital Employed Efficiency (CEE) has a positive significant on Return on Asset (ROA), (4) Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) has a positive significant on Return on Asset (ROA).

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa atas segala rahmat dan berkat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Pengaruh Intellectual Capital terhadap Kinerja Keuangan pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia ”. Penulisan skripsi ini disusun untuk memenuhi salah satu syarat penyelesaian program studi Akuntansi pada Fakultas Ekonomi Sumatera Utara.

Penulis juga menyadari bahwa tersusunnya skripsi ini tidak terlepas dari

bantuan, petunjuk, bimbingan, saran serta fasilitas dari berbagai pihak. Oleh sebab itu, pada kesempatan ini dengan tulus dan ikhlas penulis ingin

mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, MSi, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Sumatera Utara dan Ibu Dra. Mutia Ismail,

MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Dosen Pembimbing yang telah

4. Bapak Drs. Rustam, M.Si, Ak dan Drs. Sucipto, MM, Ak selaku Dosen

Pembanding I dan Pembanding II yang telah banyak membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Kedua orang tua (Bapak Drs. Amar Ginting dan Ibu Rasmita Kaban) yang

telah mengasuh, merawat dan membesarkan Elfa dengan penuh kasih sayang dan kesabaran. Terima kasih untuk doa yang tidak pernah usai, kasih sayang,

cinta, kesabaran, ketulusan dan pengorbanan yang telah diberikan sampai kapanpun tak akan pernah tergantikan oleh siapapun.

Penulis menyadari bahwa tulisan ini jauh dari kesempurnaan karena

keterbatasan penulis sebagai manusia, sehingga penulis menerima saran dan kritik dari semua pihak yang bermanfaat untuk perbaikan skripsi ini. Penulis

berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Medan, 06 Januari 2012 Penulis

DAFTAR ISI

2.1.1 Resources Based Theory/Resources Based View (RBV) ……….. 9

2.1.2 Knowledge Based View (KBV) ……….. 11

2.1.3 Intangible Asset ……….. 12

2.1.4 Definisi Intellectual Capital ………... ... 13

2.3Kerangka Konseptual………..… 29

2.4 Hipotesis Penelitian ……… 30

2.4.1 Pengaruh Human Capital Efficiency (HCE) terhadap Return on Asset (ROA) ……… 30

2.4.2 Pengaruh Structural Capital Efficiency (SCE) terhadap Return on Asset (ROA) ……… 32

2.4.3 Pengaruh Capital Employed Efficiency (CEE) terhadap Return on Asset (ROA) ……….. 33

3.7.2.3Uji Koefisien Determinasi R2 ………. 46

3.8Jadwal Penelitian ………....…. 48

BAB IV HASIL DAN PEMBAHASAN ……….. 49

4.1Deskripsi Objek Penelitian ……… 49

4.2Statistik Deskriptif Variabel Penelitian ……… 50

4.3Uji Asumsi Klasik ………. 51

4.3.1 Uji Normalitas ……… 52

4.3.2 Uji Multikolinearitas……….. 54

4.3.3 Uji Heteroskedastisitas……….. 55

4.3.4 Uji Autokorelasi ………... 56

4.3.5 Analisis Regresi Berganda ………. 57

4.4Uji Hipotesis ……….. 57

4.4.1 Uji t ………. 57

4.4.2 Uji F ……… 59

4.4.3 Koefisien Determinasi (R2) ……… 60

4.5Intepretasi Hasil ………. 61

4.5.1 Pengaruh Human Capital Efficiency (HCE) terhadap Return on Asset (ROA) ……… 61

4.5.2 Pengaruh Structural Capital Efficiency (SCE) terhadap Return on Asset (ROA) ……… 62

4.5.3 Pengaruh Capital Employed Efficiency (CEE) terhadap Return on Asset (ROA) ……… 63

BAB V KESIMPULAN DAN SARAN ……….… 66

5.1 Kesimpulan ………... 66

5.2Keterbatasan Penelitian ………... 67

5.3 Saran ……….… 67

DAFTAR PUSTAKA ……… 69

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Klasifikasi Intellectual Capital ………. 15

Tabel 2.2 Kerangka kerja pengklasifikasia Intellectual Capital... 16

Tabel 2.3 Penelitian Terdahulu ……… 26

Tabel 3.1 Daftar Populasi ……….. 40

Tabel 4.1 Penentuan Jumlah Sampel ………... 49

Tabel 4.2 Statistik Deskriptif ……… 50

Tabel 4.3 One Sampel Kolmogrov-Smirnov ……… 54

Tabel 4.4 Hasil Perhitungan VIF ………... 55

Tabel 4.5 Uji Autokorelasi ……… 56

Tabel 4.6 Uji t (Uji Signifikansi Parsial) ……….. 58

Tabel 4.7 Hasil Perhitungan Regresi Simultan ……… 60

Tabel 4.8 Uji Koefisien Determinasi R2 ………... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ………... 30

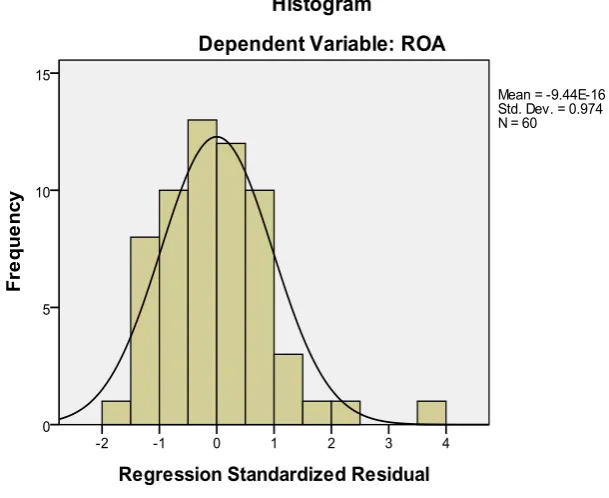

Gambar 4.1 Grafik Histogram ………...………... 52

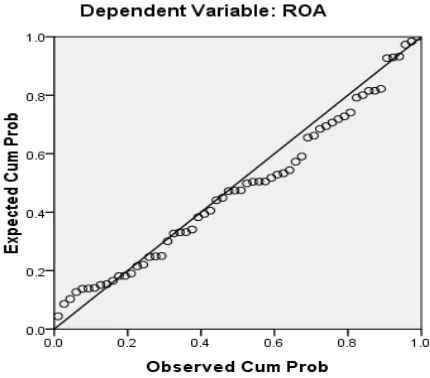

Gambar 4.2 Uji Normalitas Normal P-P Plot ……… 53

DAFTAR LAMPIRAN

No Lampiran Judul Halaman Lampiran 1 Daftar Populasi Bank yang terdaftar di Bursa

Efek Indonesia periode 2007 – 2010 …………... 73 Lampiran 2 Daftar Sampel ……….. 74

Lampiran 3 Perhitungan HCE, SCE, CEE dan

ROA tahun 2007 ……….. 75 Lampiran 4 Perhitungan HCE, SCE, CEE, dan

ROA tahun 2008 ...………... 76 Lampiran 5 Perhitungan HCE, SCE, CEE dan

ROA tahun 2009 ……….. 77 Lampiran 6 Perhitungan HCE, SCE, CEE dan

ROA tahun 2010 ……….…. 78

ABSTRAK

Tujuan dari penelitian yang dilakukan ini adalah untuk menguji secara empiris pengaruh modal intelektual terhadap kinerja keuangan perusahaan Return on Asset (ROA).

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2007-2010. Sampel penelitian diambil secara purposive sampling dimana terdapat 15 perusahaan yang memenuhi kriteria pemilihan sampel. Data yang digunakan adalah data sekunder yang diperoleh dari website Bursa Efek Indonesia dan Indonesia Capital market Directory tahun 2007-2010. Variabel penelitian yang digunakan terdiri dari tiga variabel independent yaitu Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), dan Capital Employed Efficiency (CEE), sedangkan variabel dependent yaitu Return on Asset (ROA).

Teknik analisis data yang digunakan adalah teknik analisis statistik dimana sebelum melakukan uji statistik terhadap hipotesis terlebih dahulu dilakukan uji normalitas untuk menentukan alat uji hipotesis. Pengujian tersebut dilakukan dengan bantuan program SPSS. Adapun SPSS yang digunakan adalah SPSS 16.0.

Hasil penelitian adalah sebagai berikut: (1) Human Capital Efficiency (HCE) tidak berpengaruh terhadap ROA. (2) Structural Capital Efficiency (SCE) berpengaruh signifikan positif terhadap ROA. (3) Capital Employed Efficiency (CEE) berpengaruh signifikan positif terhadap ROA. (4) Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) berpengaruh signifikan positif terhadap ROA.

ABSTRACT

The objectives of this study are to analyze the impact of intellectual capital on company’s financial performance-Return on Asset (ROA).

Population research is banking companies listed in Indonesia Stock Exchange period from 2007 to 2010. The sample study with purposive sampling where there are 15 companies that meet the criteria for sample selection. The data used are secondary data obtained from the website of Indonesia and the Indonesian Stock Exchange Capital Market Directory 2007-2010. The variables used in this research consists of three independent variables namely Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), and Capital Employed Efficiency (CEE), while the dependent variable is Return on Asset (ROA).

Data analysis techniques used are statistical analysis techniques where prior conduct statictical tests on the firs hypothesis test to determine fatherly noumalitas hypothesis testing instruments. Testing was performed with SPSS program. The SPSS used was SPSS 16.0.

The result show: (1) Human Capital Efficiency (HCE) not an impact on Return on Asset (ROA), (2) Structural Capital Efficiency (SCE) has a positive significant on Return on Asset (ROA), (3) Capital Employed Efficiency (CEE) has a positive significant on Return on Asset (ROA), (4) Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) has a positive significant on Return on Asset (ROA).

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perkembangan zaman pada saat ini menyebabkan terjadinya globalisasi

dan ekonomi inovasi telah menghasilkan ekonomi global yang memiliki tingkat persaingan yang semakin tinggi antar perusahaan. Dalam menghadapi

persaingan tersebut perusahaan – perusahaan harus dengan cepat mengubah strategi bisnisnya dari bisnis yang berbasis tenaga kerja (labor-based business) menjadi bisnis berdasarkan pengetahuan (knowledge-based business), sehingga

karakteristik utama perusahaannya menjadi perusahaan berbasis ilmu pengetahuan.

Dalam masyarakat yang berbasis pengetahuan, menurut Sullivan dan Sullivan (2000), merupakan bagian besar dari nilai produk serta kekayaan perusahaan. Dengan adanya masyarakat pengetahuan (knowledge society) telah

mengubah penciptaan dari nilai organisasi itu sendiri. Masa depan dan ospek dari organisasi akan sangat bergantung pada bagaimana kemampuan manajemen

untuk mendahyagunakan the hidden value (nilai-nilai yang tidak tampak) dari aset yang tidak berwujud.

Munculnya “new economy” yang secara prinsip didorong oleh

perkembangan teknologi informasi dan ilmu pengetahuan, juga telah memicu tumbuhnya minat dalam intellectual capital (Petty dan Guthrie, 2000; Bontis,

instrument untuk menilai perusahaan (Edvinsson dan Malone, 1997; Sveiby,

2001). Hal ini telah menjadi isu yang berkepanjangan, dimana beberapa peneliti menyatakan bahwa manajemen dan sistem pelaporan yang telah ada selama ini secara berkelanjutan kehilangan relavansinya karena tidak mampu menyajikan

informasi yang esensial bagi eksekutif untuk mengelola proses yang berbasis pengetahuan (knowledge-based business) dan intangible resources (Bornemann

dan Leitner,2002).

Secara historis, perbedaan antara aset tidak berwujud dengan IC tidak jelas, karena disebut sebagai “goodwill” (Tan et al., 2007). Hal ini dapat

ditelusuri pada awal tahun 1980-an ketika catatan dan pemahaman umum tentang nilai intangible, biasanya sering disebut sebagai goodwill, mulai tampak

dalam praktek bisnis dan akuntansi (International Federation of Accountants, 1998 dalam Tan et al., 2007).

Dalam penulusuran pencatatan intangible tersebut, praktik akuntansi

tradisional tidak menyediakan identifikasi dan pengukuran aset tidak berwujud dalam organisasi, terutama organisasi berbasis pengetahuan (International

Federation of Accountants, 1998 dalam Tan et al., 2007; Tan et al., 2007). Jenis intangible baru seperti kompetensi staf, hubungan dengan pelanggan, model simulasi, dan sistem administrasi tidak memperoleh pengakuan dalam model

keuangan tradisional dan pelaporan manajemen (Tan et al., 2007). Hal ini sangat menarik karena beberapa intangible tradisional, seperti pemilikan merk, paten,

IAS 38 tentang Intangible Assets melarang pengakuan untuk merk internal yang

diciptakan secara internal seperti logo (mastheads), publishing titles ( judul publikasi), dan daftar pelanggan (International Accounting Standards Board, 2004).

Menurut International Federation of Accountants (IFAC), intellectual capital sinonim dengan intellectual property (kekayaan intelektual), intellectual

asset (aset intelektual), dan knowledge asset (aset pengetahuan). Modal ini dapat dipahami sebagai modal yang berbasis pada pengetahuan yang dimiliki oleh perusahaan. IFAC juga mengestimasikan pada saat ini 50-90 persen nilai dari

perusahaan ditentukan oleh manajemen atas intellectual capital bukan manajemen terhadap aset tetap yang dimiliki.

Intellectual Capital (IC) di Indonesia mulai berkembang terutama setelah munculnya PSAK No.19 (revisi 2002) tentang aset tak berwujud. Meskipun tidak dinyatakan secara eksplisit sebagai IC, namun IC telah

mendapat perhatian lebih pada saat ini. Menurut PSAK No. 19, aset tidak berwujud adalah aset non-moneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif.

Salah satu persoalan yang penting dihadapi sekarang adalah bagaimana untuk mengukur aset tidak berwujud atau modal intelektual. Hal ini berlawanan

akan tetapi pengukuran terhadap IC perusahaan belum dapat ditetapkan secara

tepat pada saat ini. Ada banyak konsep pengukuran model intelektual yang dikembangkan oleh para peneliti pada saat ini, dan salah satunya adalah model yang dikembangkan oleh Pulic.

Pulic (1998, 2000) dalam Tan et al. (2007) mengembangkan “Value Added Intelectual Coefficient” (VAICTM) yang dapat digunakan untuk

mengukur Intellectual Capital (IC) perusahaan. Komponen utama dari VAICTM dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA-value added capital employed), human capital (VAHU-value added human capital),

dan structural capital (STVA-structural capital value added).

Menurut Pulic (1998), tujuan utama dalam ekonomi yang berbasis

pengetahuan adalah untuk menciptakan value added. Sedangkan untuk menciptakan value added dibutuhkan ukuran yang tepat tentang physical capital (yaitu dana-dana keuangan) dan intellectual potential (dipresentasikan oleh

karyawan dengan segala kemampuan dan potensi yang di dimiliki seluruh karyawan). Lebih lanjut Pulic (1998) menyatakan bahwa intellectual ability

(yang kemudian disebut dengan VAICTM) menunjukkan bagaimana kedua sumber daya tersebut (physical capital dan intellectual potential) telah secara efisiensi dimanfaatkan oleh perusahaan.

Mavridis (2004) dan Kamath (2007) memilih khusus sektor perbankan sebagai sampel penelitian. Hasil kedua penelitian ini menunjukkan bahwa

Mavridis (2004) dan Kamath (2007) mengelompokkan bank (berdasarkan

kinerja IC) dalam empat kategori, yaitu (1) top performance, (2) good performance, (3) common performance, (4) bad performance.

Di Indonesia, Ulum (2007) telah menguji hubungan IC terhadap kinerja

keuangan perusahaan sektor perbankan. Hasilnya membuktikan bahwa intellectual capital berpengaruh terhadap kinerja keuangan perusahaan sektor

perbankan. Intellectual capital juga berpengaruh terhadap kinerja keuangan masa depan perusahaan sektor perbankan. Tetapi rate of growth of intellectual capital (ROGIC) tidak berpengaruh terhadap kinerja perusahaan masa depan.

Ramadhan (2009) meneliti pengaruh intellectual capital terhadap kinerja perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2002 – 2007. Kinerja perusahaan diukur dengan market to book value (MB), return on asset (ROA), return on equity (ROE), employee productivity (EP). Hasil penelitiannya adalah terdapat pengaruh intellectual capital terhadap kinerja

perusahaan.

Berdasarkan beberapa penelitian yang telah dilakukan ternyata

menunjukkan hasil yang berbeda mengenai pengaruh intellectual capital terhadap nilai pasar dan kinerja perusahaan. Perbedaan perkembangan dan penggunaan teknologi mungkin dapat mengakibatkan perbedaan dalam

penggunaan intellectual capital di berbagai negara. Tingkat penggunaan intellectual capital yang berbeda menyebabkan perbedaan kinerja keuangan

Perbedaan penelitian ini dengan penelitian sebelumnya terdapat dua

perbedaan. Perbedaan pertama terdapat pada pemilihan proksi variabel dependen. Pada penelitian sebelumnya yang dilakukan oleh Rofi Farih (2010) proksi untuk mengukur kinerja perusahaan menggunakan Capital Adequency

Ratio (CAR), Non Performing Loans (NPL), Net Profit Margin (NPM), dan Loan to Deposit Ratio (LDR) sedangkan dalam penelitian ini proksi variabel

untuk mengukur kinerja perusahaan menggunakan Return on Asset (ROA). Perbedaan pemilihan proksi ini dikarenakan untuk mengukur kinerja perusahaan perbankan dengan menggunakan ROA kita dapat merefleksikan keuntungan

bisnis dan efisiensi perusahaan dalam pemanfaatan total aset.

Perbedaan yang kedua dalam penelitian ini terdapat pada jumlah tahun

yang digunakan sebagai sampel penelitian. Pada penelitian sebelumnya yang dilakukan Rofi Farih (2010) jumlah tahun yang digunakan sebagai sampel penelitian mulai tahun 2007-2008 sedangkan dalam penelitian ini jumlah tahun

yang digunakan sebagai sampel penelitian mulai tahun 2007-2010.

Metode Pulic dipakai dalam mengukur intellectual capital karena

seluruh informasi tersedia di laporan keuangan. Sektor perbankan dipilih sebagai sampel dalam penelitian ini karena perbankan merupakan salah satu industri yang termasuk dalam kategori industri berbasis pengetahuan (knowledge

based-industries) yaitu industri yang memanfaatkan inovasi-inovasi yang diciptakannya sehingga memberikan nilai tersendiri atas produk dan jasa yang

1.2 Perumusan Masalah

Berdasarkan uraian dan latar belakang yang dikemukakan diatas, maka masalah penelitian ini selanjutnya dapat dirumuskan sebagai berikut:

1. Apakah Human Capital Efficiency (HCE) mempengaruhi Return on Asset

(ROA)?

2. Apakah Structural Capital Efficiency (SCE) mempengaruhi Return on Asset

(ROA)?

3. Apakah Capital Employed Efficiency (CEE) mempengaruhi Return on Asset (ROA)?

4. Apakah Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE) dan Capital Employed Efficiency (CEE) mempengaruhi Return on

Asset (ROA)?

1.3 Tujuan Penelitian Dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan perumusan masalah yang diuraikan di atas, maka penelitian ini mempunyai tujuan sebagai berikut :

1. Untuk menganalisis pengaruh Human Capital Efficiency (HCE) terhadap Return on Asset (ROA).

2. Untuk menganalisis pengaruh Structural Capital Efficiency (SCE)

terhadap Return to Asset (ROA).

3. Untuk menganalisis pengaruh Capital Employed Efficiency (CEE)

4. Untuk menganalisis pengaruh Human Capital Efficiency (HCE),

Structural Capital Eficiencyi (SCE), dan Capital Employed Eficiencyi (CEE) terhadap Return to Asset (ROA).

1.3.2 Manfaat Penelitian

Hasil dari penelitian mengenai Intellectual Capital (IC) ini diharapkan dapat memberikan manfaat antara lain:

1. Dapat menjadi bahan tambahan referensi dan bahan pengembangan penelitian selanjutnya mengenai faktor-faktor Intellectual Capital (IC) terhadap kinerja suatu perusahaan.

2. Bagi manajemen perusahaan di Indonesia dapat menjadi masukan dan dorongan betapa pentingnya nilai dari Intellectual Capital (IC) dalam

kegiatan operasional perusahaan dalam mencapai Competitive Advantage.

3. Bagi perusahaan perbankan di Indonesia dapat menjadi bahan

pertimbangan dalam menyusun anggaran, khususnya dalam mengalokasikan anggaran yang berkaitan dengan Intellectual Capital

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Resources Based Theory/Resources Based View (RBV) Selama akhir tahun 1960-an, para manajer, ilmuwan keperilakuan, analisis keuangan, dan akuntan menjadi semakin menarik terhadap

gagasan akuntansi bagi manusia sebagai sumber daya organisasional. Pada awalnya, gagasan tersebut adalah untuk “memasukkan manusia kedalam neraca” karena diakui bahwa manusia adalah sumber daya yang berharga

dan laporan keuangan perusahaan tidaklah lengkap jika laporan tersebut tidak mencerminkan status dari aktiva manusia.

Sumber daya dapat dianggap sebagai input yang memungkinkan perusahaan untuk melakukan kegiatan mereka. Sumber daya dan kemampuan internal menetukan pilihan-pilihan strategis yang dibuat oleh

perusahaan saat berkompetisi dalam lingkungan bisnis eksternal mereka. Kemampuan perusahaan juga memungkinkan beberapa perusahaan untuk

menambah nilai dalam customer value chain, mengembangkan produk baru atau mengembangkan ke dalam pasar yang baru.

Teori RBV memandang perusahaan sebagai kumpulan sumber daya

dan kemampuan yang dimiliki perusahaan. Perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan

keunggulan kompetitif dalam mengelola sumber daya yang dimilikinya

sesuai dengan kemampuan perusahaan.

Sumber daya harus memenuhi kriteria “VRIN” agar dapat memberikan keunggulan kompetitif dan kinerja yang berkelanjutan.

Kriteria VRIN adalah sebagai berikut :

a. Valuable (V): Sumber daya akan menjadi berharga jika dapat

memberikan nilai strategis pada perusahaan.

b. Langka (R): Sumber daya yang sulit untuk ditemukan diantara para pesaing dan menjadi potensi perusahaan.

c. Imperfect Imitability (I): Sumber daya dapat menjadi sumber keunggulan kompetitif yang berkelanjutan hanya jika perusahaan

yang tidak memegang sumber daya ini tidak bisa mendapatkan mereka atau tidak dapat meniru sumber daya tersebut.

d. Non-Substitution (N): Non-substitusi berarti bahwa sumber daya tidak

dapat disubstitusikan oleh sumber daya alternatif lainnya.

Menurut RBV, sumber daya dapat secara umum didefinisikan

memasukkan aset, proses organisasi, atribut perusahaan, informasi, atau pengetahuan yang dikendalikan oleh perusahaan yang dapat digunakan menyusun dan menerapkan strategi mereka. RBV mengkategorikan tiga

jenis sumber daya :

a. Modal sumber daya fisik (teknologi, pabrik, dan peralatan)

Dari penjelasan tersebut, menurut RBT, intellectual capital

memenuhi kriteria-kriteria sebagai sumber daya unik yang mampu menciptakan keunggulan kompetitif perusahaan sehingga dapat menciptakan value bagi perusahaan. Value yang dimaksud yaitu kinerja

yang semakin baik di dalam perusahaan.

2.1.2 Knowledge Based View (KBV)

Pandangan berbasis pengetahuan perusahaan/Knowledge Based View (KBV) adalah ekstensi baru dari pandangan berbasis sumber daya perusahaan/Resouece-Based View (RBV) dari perusahaan dan memberikan

teoritis yang kuat dalam mendukung modal intelektual. KBV berasal dari RBV dan menunjukkan bahwa pengetahuan dalam berbagai bentuknya

adalah kepentingan sumber daya bagi perusahaan. Teori berbasis pengetahuan perusahaan menguraikan karakteristik khas sebagai berikut : a. Pengetahuan memegang makna yang paling strategis di perusahaan.

b. Kegiatan dan proses produksi di perusahaan melibatkan penerapan pengetahuan.

c. Individu-individu dalam organisasi tersebut yang bertanggung jawab untuk membuat, memegang, dan berbagi pengetahuan.

Knowledge-Based Theory mengidentifikasi dalam pengetahuan,

yang ditandai oleh kelangkaan dan sulit untuk mentrasfer dan mereplikasi, merupakan sebuah sumber daya penting untuk mencapai keunggulan

dan informasi menentukan nilai yang dihasilkan perusahaan sebagai dasar

keunggulan kompetitif perusahaan berkelanjutan dalam jangka panjang (Edvinsson dan Malone, 1997; Bontis, 2002; Choo dan Bontis, 2002).

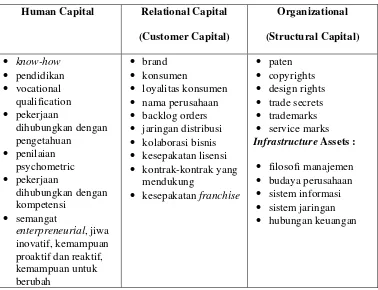

2.1.3 Intangible Asset

Selama ini, terdapat ketidakjelasan perbedaan antara aktiva tidak berwujud dan IC. Intangibles telah dirujuk sebagai goodwill, (ASB, 1997;

IASB, 2004), dan IC adalah bagian dari goodwill. Pada saat ini, sejumlah skema klasifikasi kontemporer telah berusaha mengidentifikasi perbedaan tersebut dengan secara spesifik memisahkan IC ke dalam kategori external

(customer-related) capital, internal (structural) capital, dan human capital (lihat misalnya: Brennan dan Connell, 2000; Edvinsson dan Malone,

1997).

Paragaf 08 PSAK 19 (revisi 2002) mendefinisikan aktiva tidak berwujud sebagai aktiva non-moneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak

lainnya, atau untuk tujuan administratif. Definisi tersebut merupakan adopsi dari pengertian yang disajikan oleh IAS 38 tentang intangible assets yang relatif sama dengan definisi yang diajukan dalam FRS 10

tentang goodwill and intangible assets. Keduanya baik IAS 38 maupun FRS 10, menyatakan bahwa aktiva tidak berwujud harus (1) dapat

intangible assets tidak menyajikan definisi yang jelas tentang aktiva tidak

berwujud.

2.1.4 Definisi Intellectual Capital

Tidaklah mudah untuk dapat menyajikan definisi yang tepat tentamg

IC. Ada banyak definisi berbeda mengenai modal intelektual. Modal intelektual adalah informasi dan pengetahuan yang diaplikasikan dalam

pekerjaan untuk menciptakan nilai (Williams, 2001 dalam Purnomosidhi, 2006). Modal intelektual adalah materi intelektual yang telah diformalisasikan, ditangkap, dan diungkit untuk menciptakan kekayaan,

dengan menghasilkan suatu aset yang bernilai tinggi (Ulum, 2009:24). The Society of management Accountants of Canada (SMAC)

mendefinisikan intellectual assets sebagai berikut : In balance sheet are those knowledge-based items, which the company owns which will

produced a future stream of benefits for the company (IFAC, 1998 dalam

Sawarjuwono, 2003).

Modal intelektual mencakup semua pengetahuan karyawan,

organisasi, dan kemampuan mereka untuk menciptakan nilai tambah dan menyebabkan keunggulan kompetitif berkelanjutan. Dari definisi tersebut dapat disimpulkan bahwa intellectual capital merupakan sumber daya

yang dimiliki oleh suatu perusahaan yang nantinya akan memberikan keuntungan dimasa mendatang bagi perusahaan yang dapat dilihat dari

Banyak praktisi yang menyatakan bahwa intellectual capital terdiri

dari tiga elemen utama (Stewart, 1998; Sveiby, 1997; Saint-Onge, 1996; Bontis, 2000 dalam Sawarjuwono 2003) yaitu:

a. Human Capital (modal manusia)

Human capital merupakan lifeblood dalam modal intelektual. Disinilah sumber innovation dan improvement, tetapi merupakan komponen yang

sulit untuk diukur. Human Capital juga merupakan tempat bersumbernya pengetahuan, yang sangat berguna, keterampilan, dan kompetensi dalam suatu organisasi atau perusahaan.

Human Capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh

orang-orang yang ada dalam perusahaan tersebut.

b. Structural Capital atau Organizational Capital (modal organisasi) Structural Capital adalah infrastruktur yang dimiliki oleh suatu

perusahaan dalam memenuhi kebutuhan pasar. Termasuk dalam structural capital yaitu sistem teknologi, sistem operasional perusahaan, paten, merk

dagang, dan kursus pelatihan. Structural Capital merupakan infrastruktur pendukung dari Human Capital sebagai sarana dan prasarana pendukung kinerja karyawan.

c. Relational Capital

Elemen ini merupakan komponen modal intelektual yang memberikan

mitranya, baik yang berasal dari pemasok yang andal dan berkualitas,

berasal dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar. Edvinsson seperti yang

dikutip oleh Brinker (2000) menyarankan pengukuran beberapa hal berikut ini yang terdapat dalam modal pelanggan, yaitu :

a. Customer Profile

b. Customer Duration

Human Capital Relational Capital

(Customer Capital) Infrastructure Assets :

• filosofi manajemen • budaya perusahaan • sistem informasi • sistem jaringan • hubungan keuangan

2.1.5 Pengklasifikasian dan Pengukuran Intellectual Capital Petty dan Guthrie (2000b) dalam Guthrie (2000) menyediakan tabel dibawah ini untuk membandingkan beberapa skema utama IC. Kerangka kerja ini menunjukkan bahwa sejumlah skema klasifikasi kontemporer

telah menyempurnakan perbedaan dengan secara khusus membagi IC menjadi tiga kategori: external (customer-related) capital, internal

(structural) capital, dan human capital. Tabel 2.2

Kerangka Kerja Pengklasifikasian Intellectual Capital

Dikembangkan Oleh Kerangka Kerja Klasifikasi

Kaplan dan Norton (1992) Balance Scorecard Internal process perspective

Customer perspective

Lowendahl (1997) Classification of Resources

Competence

Relational

Stuctural capital

Customer capital

Petrash (1996) Value Platform Human capital

Customer capital

Organizational capital

Danish Confederation of Trade Unions (1999)

Three categories of “Knowledge”

People

System

Market

Pulic (1999) VAICTM Efficiency of human capital

Structural capital efficiency

Capital employed efficiency

Sumber : Brennan dan Connell (2000); Petty dan Guthrie (2000); Pulic (1999)

Petrash (1996) mengembangkan model klasifikasi yang dikenal

dengan value platform model (Ulum, 2009). Model ini mengklasifikasikan intellectual capital sebagai akumulasi dari human capital, organisational

capital, dan customer capital. Edvinsson dan Malone (1997) mengembangkan the Skandia value Scheme, yang mengklasifikasikan intellectual capital dan human capital sedangkan Haanes dan Lowendhal

(1997) mengelompokkan intellectual capital suatu perusahaan ke dalam competence dan relational resources (Ulum, 2009). Model yang

1) individual; dan

2) collective.

Stewart (1997) mengklasifikasikan intellectual capital ke dalam tiga format dasar, yaitu:

1) human capital; 2) structural capital; dan

3) customer capital.

The Danish Confederation of Trade Unions (1999) mengelompokkan intellectual capital sebagai manusia, sistem, dan pasar.

Leliaert et al. (2003) mengembangkan the 4-Leaf model, yang mengelompokkan intellectual capital ke dalam human, customer,

structural capital, dan strategic alliance capital (Tan et al., 2007).

Metode pengukuran intellectual capital dapat dikelompokkan ke dalam dua kategori (Tan et al., 2007) yaitu:

1) model yang tidak menggunakan pengukuran moneter; dan 2) model yang menggunakan ukuran moneter.

Metode yang kedua tidak hanya termasuk metode yang mencoba mengestimasi nilai uang dari intellectual capital, tetapi juga ukuran -ukuran turunan dari nilai uang dengan menggunakan rasio keuangan.

Berikut adalah daftar ukuran intellectual capital yang berbasis non moneter (Tan et al., 2007):

b. Brooking’s Technology Broker method (1996);

c. The Skandia IC Report method oleh Edvinsson dan Malone (1997); d. The IC-Index dikembangkan oleh Roos et al. (1997);

e. Intangible Asset Monitor approach oleh Sveiby (1997);

f. The Heuristic Frame dikembangkan oleh Joia (2000);

g. Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000); dan

h. The Ernst & Young Model (Barsky dan Marchant, 2000)

Sedangkan model penilaian intellectual capital yang berbasis moneter adalah (Tan et al., 2007):

a. The EVA and MVA model (Bontis, 1999);

b. The Market-to-Book Value model (beberapa penulis);

c. Tobin’s q method (Luthy, 1998); d. Pulic’s VAIC model (1998, 2000); dan

e. Calculated Intangible Value (Dzinkowski, 2000).

2.1.6 Value Added Intellectual Coefficient (VAICTM)

Hal yang terpenting dalam manajemen di abad ke 20 adalah

peningkatan produktivitas pekerja manual dalam memproduksi. Kontribusi penting manajemen yang baru harus dibuat di abad ke-21 dengan cara yang sama meningkatkan produktivitas pekerjaan pengetahuan (knowledge

work) dan pekerja berpengetahuan (knowledge workers).

Metode Value Added Intellectual Coefficient (VAICTM) yang

aset tidak berwujud (intangible assets) yang dimiliki perusahaan. Pulic

(2002) dalam Nik Maheran et al. (2009), menyatakan VAICTM membuat perusahaan dapat mengukur value creation efficiency. VAICTM menggunakan laporan keuangan perusahaan untuk menghitung koefisien

efisiensi dalam tiga jenis modal, yaitu human capital, structure capital, dan capital employed.

Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). Value Added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan

perusahaan dalam penciptaan nilai (value creation) (Pulic, 1998). VA dihitung sebagai selisih antara output dan input (Pulic, 1999).

Metode VAIC mengukur efisiensi tiga jenis input perusahaan yaitu modal manusia, modal structural, serta modal fisik dan financial yang terdiri dari:

1) Human Capital Efficiency (HCE) adalah indikator efisiensi nilai tambah modal manusia. HCE merupakan rasio dari Value Added

(VA) terhadap Human Capital (HC). Hubungan ini mengindikasikan kemampuan modal manusia membuat nilai pada sebuah perusahaan. HCE dapat juga diartikan sebagai kemampuan perusahaan

menghasilkan nilai tambah setiap rupiah yang dikeluarkan pada modal manusia. HCE menunjukkan berapa banyak Value Added (VA) dapat

2) Structural Capital Efficiency (SCE) adalah indikator efisiensi

nilai tambah modal struktural. SCE merupakan rasio dari SC terhadap VA. Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan merupakan indikasi bagaimana

keberhasilan SC dalam penciptaan nilai (Tan et al., 2007)

3) Capital Employed Efficiency (CEE) adalah indikator

efisiensi nilai tambah modal yang digunakan. CEE merupakan rasio dari VA terhadap CE. CEE menggambarkan berapa banyak nilai tambah perusahaan yang dihasilkan dari modal yang digunakan. CEE

yaitu kalkulasi dari kemampuan mengelola modal perusahaan (Imaningati, 2007).

2.1.7 Definisi dan Jenis Bank

Pada pasal 1 (butir 2) Undang-undang Nomor 10 tahun 1998 tentang Perubahan atas Undang-undang Nomor 7 tahun 1992 Tentang Perbankan,

dikatakan bahwa “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Usaha pokok bank adalah mengimpun dana dari masyarakat dalam bentuk simpanan, seperti

tabungan, deposito, maupun giro, dan menyalurkan dana simpanan tersebut kepada masyarakat yang membutuhkan, baik dalam bentuk kredit

Ada beberapa cara yang digunakan untuk mengklasifikasikan

bank-bank yang ada di Indonesia, yaitu klasifikasi berdasarkan kepemilikan dan klasifikasi bank berdasarkan fungsi atau status operasi. Klasifikasi bank berdasarkan kepemilikan yaitu bank asing. Bank asing yaitu bank yang

mayoritas sahamnya dimiliki oleh pihak asing, yang membuka cabang bank di Indonesia sedangkan kantor pusatnya tetap berada di luar negeri

(Nainggolan, 2009). Sedangkan klasifikasi bank berdasarkan fungsi atau status operasi yaitu bank umum atau bank komersial. Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatan ekonominya memberikan jasa dalam lalu lintas pembayaran.

Bank asing lebih fokus menjadi bank yang melakukan aktivitas yang menghasilkan fee (fee based income) walaupun demikian bank asing juga melakukan ekspansi kredit konsumsi dengan jangka waktu yang pendek.

Kegiatan utama bank-bank umum adalah menghimpun dana dari masyarakat antara lain dalam bentuk giro, deposito berjangka dan

tabungan, serta menyalurkan kepada masyarakat dalam bentuk kredit. Fungsi-fungsi bank umum antara lain yaitu : (1) penciptaan uang, (2) mendukung kelancaran mekanisme pembayaran, (3) penghimpun dana

masyarakat, (4) mendukung kelancaran transaksi internasional, (5) penyimpanan barang-barang dan surat-surat berharga, (6) pemberian

Bank asing didalam operasionalnya berbasis cash based dan bank

umum berdasarkan accrual based. Dasar tunai (cash basis) adalah pendapatan diakui pada saat pendapatan tersebut diterima (Bastian, Indra dan Suhardjono, 2006). Dasar tunai ini dapat diterima apabila periode

pelunasan cukup lama dan masih akan terjadi biaya yang cukup besar setelah penyerahan barang. Sedangkan prinsip dasar waktu (accrual basis)

adalah revenue harus dilaporkan selama kegiatan produksi (dimana laba dapat dihitung secara proporsional dengan penyelesaian pekerjaan), pada akhir produksi, pada saat penjualan barang atau pada saat penagihan

piutang (Harahap, 2005).

Artinya bahwa dalam menyusun laporan keuangan, pengakuan

transaksi didasarkan pada kejadian atau peristiwa bukan didasarkan pada transaksi kas. Dasar akuntansi akrual mensyaratkan bahwa pendapatan dicatat ketika dihasilkan (earned) dan beban dicatat ketika terjadi

(incurred) (Kieso, 2001).

2.1.8 Kinerja Keuangan Perusahaan

Kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam upaya untuk mencapai tujuan

organisasi yang bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika (Prawirosentono, 1997 dalam

Menurut Ikatan Akuntansi Indonesia (IAI, 1996) kinerja perusahaan

dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi posisi keuangan dan kinerja keuangan dimasa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja

di masa depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan

kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo. Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.

Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan

dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Untuk mengukur kinerja perusahaan digunakan rasio-rasio keuangan. Berbagai macam rasio dapat digunakan, tetapi dalam penelitian ini digunakan satu macam rasio keuangan yang mencerminkan efisiensi

perusahaan terhadap total aktiva yaitu yang didefinisikan sebagai berikut : 1) Return on total asset (ROA)

aset. Indikator ROA yang dipilih sebagai proxy untuk pengukuran

profitabilitas. ROA merefleksikan keuntungan bisnis dan efisiensi perusahaan dalam pemanfaatan total aset.

2.1.9 Efisiensi

Efisiensi berarti biaya yang dikeluarkan untuk menghasilkan keuntungan lebih kecil daripada keuntungan yang diperoleh dari

penggunaan aktiva tersebut. Efisiensi dapat diartikan sebagai perbandingan antara keluaran (output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari satu input yang digunakan. Suatu perusahaan dapat

dikatakan efisiensi apabila:

1) Mempergunakan jumlah unit input yang lebih sedikit

dibandingkan jumlah unit input yang dipergunakan oleh perusahaan lain dengan menghasilkan jumlah output yang sama,

2) Menggunakan jumlah menurut unit input yang sama, tetapi

dapat menghasilkan jumlah output yang lebih besar.

Efisiensi dalam perbankan salah satunya adalah efisiensi biaya.

Efisiensi biaya mencerminkan seberapa besar diperlukan pengeluaran biaya untuk melaksanakan kegiatan yang ditentukan. Bank yang sehat adalah bank yang dapat diukur secara rentabilitas yang terus meningkat

(Kasmir, 2007).

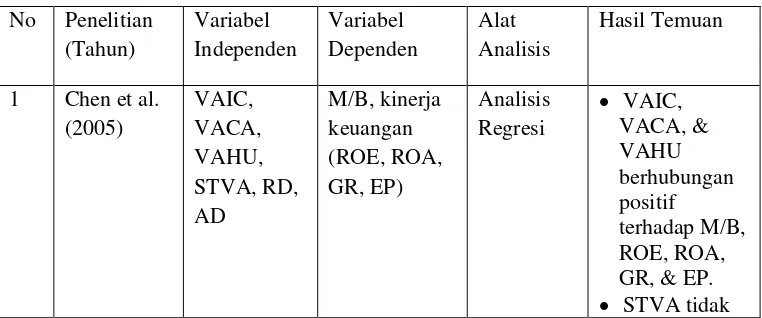

2.2 Penelitian Terdahulu

Bontis (1198b), Bontis et al. (2000), Belkaoui (2003), Firer dan Williams

(2003), Mavridis (2004), Chen et al. (2005), dan Tan et al. (2007).

Penelitian Bontis (1998b, 2000) bertujuan untuk menginvestasikan tiga elemen IC yaitu Human Capital (HC), Customer Capital (CC), dan Structural

Capital (SC), dan hubungannya dengan kinerja pada sektor industri di Kanada dan Malaysia. Pada penelitian di Malaysia, didasarkan pada kuesioner yang

sama dengan penelitian serupa di Kanada sebelumnya. Dari hasil kedua penelitian tersebut dapat disimpulkan bahwa terdapat hubungan antara IC dengan kinerja industri walaupun terdapat perbedaan dimana CC dan SC

perusahaan berhubungan dengan kinerja industri Kanada, sedangkan di Malaysia hanya elemen SC yang berhubungan dengan kinerja industri. Penemuan

Belkaoui (2003) menyatakan bahwa IC secara signifikan berhubungan dengan kinerja perusahaan.

Penelitian ini bertujuan untuk mengukur pengaruh Intellectual Capital

MtBV, ROE.

Sumber : Diolah dari beberapa hasil penelitian, 2011

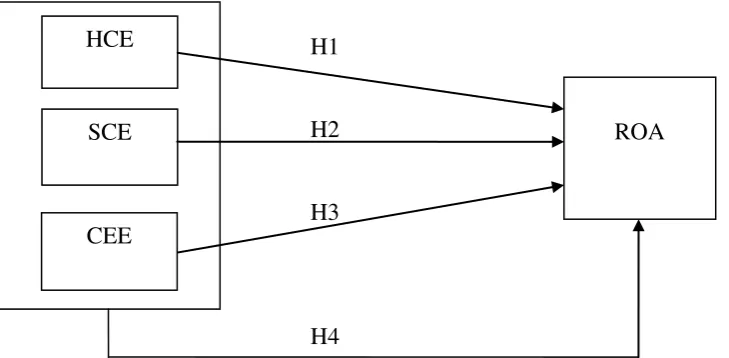

2.3 Kerangka Konseptual

Mengacu kepada teori Resources Based View (RBV) yang menyatakan bahwa perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan

pesaing akan memberikan keunggulan kompetitif. Dengan keunggulan kompetitif yang dimiliki perusahaan, maka akan meningkatkan kinerja perusahaan itu sendiri. Sehingga intellectual capital dapat dikatakan sebagai

aset tak berwujud yang mempunyai dampak signifikan pada kinerja dan semua keberhasilan dalam bisnis.

variabel dependen dalam penelitian kali ini dikemukakan suatu kerangka

pemikiran teoritis yaitu mengenai pengaruh modal intellectual capital terhadap kinerja keuangan perusahaan pada industri perbankan di Indonesia. Kerangka pemikiran teoritis yang menggambarkan rumusan hipotesis penelitian

ditunjukkan dalam gambar sebagai berikut:

H1

H2

H3

H4

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Human capital Efficiency (HCE) terhadap Return on Asset (ROA)

Human Capital merupakan aktiva tak berwujud yang dimiliki oleh

perusahaan yang memiliki bentuk seperti kemampuan intelektual, kreatifitas, dan inovasi-inovasi yang dimiliki oleh karyawannya. Menurut

konsep Knowledge-Based View (KBV), pengetahuan yang dimiliki oleh setiap karyawan dapat dianggap sebagai aset yang dimiliki oleh perusahaan.

SCE

CEE

Untuk mengukur Human Capital dapat digunakan suatu indikator

yaitu Human Capital Efficiency (HCE). HCE dapat menunjukkan berapa banyak Value Added (VA) yang dapat dihasilkan oleh suatu perusahaan dengan dana yang dikeluarkan untuk tenaga kerja (Ulum, 2008). Value

Added (VA) adalah hasil penjualan (total pendapatan) dikurangi dengan total beban. Tenaga kerja diukur dengan gaji dan tunjangan karyawan.

HCE diperoleh jika gaji dan tunjangan yang lebih rendah dapat menghasilkan penjualan yang meningkat atau dengan gaji dan tunjangan yang lebih besar diiringi pula dengan penjualan yang semakin meningkat

lagi. Gaji dan tunjangan yang diberikan kepada karyawan yang lebih besar lagi diharapkan dapat memotivasi karyawan untuk meningkatkan

produktivitasnya dalam proses produksi sehingga dapat menghasilkan penjualan yang semakin meningkat. Hal ini dapat meningkatkan laba atas sejumlah aset yang dimiliki oleh perusahaan yang diukur dengan Return

on Asset (ROA).

Semakin tinggi HCE, maka semakin tinggi pula ROA perusahaan

tersebut. Oleh karena itu, Human Capital Efficiency (HCE) berpengaruh positif terhadap Return on Asset (ROA). Hasil penelitian Chang (2008) dalam semua kategori IT (Information and Technology) secara statistik

HCE, SCE, dan CEE signifikan positif terhadap ROA.

Berdasarkan uraian tersebut, maka diajukan hipotesis penelitian

H1: Human Capital Efficiency (HCE) berpengaruh positif terhadap Return

on Asset (ROA)

2.4.2 Pengaruh Structural Capital Efficiency (SCE) terhadap Return on Asset (ROA)

Structural Capital mencakup semua pengetahuan dalam perusahaan selain pengetahuan yang ada pada modal manusia, yang mencakup

database, bagan organisasi, proses manual, strategi, rutinitas, dan sesuatu yang nilainya lebih tinggi dibandingkan dengan nilai materi (Bontis et al., 2000). Structural Capital merupakan sarana pendukung Human Capital

dalam meningkatkan kinerja perusahaan.

Untuk mengukur Structural Capital dapat digunakan suatu indikator

yaitu Structural Capital Efficiency (SCE). SCE dapat mengukur jumlah Structural Capital yang dibutuhkan untuk menghasilkan 1 rupiah dari Value Added (VA) dan merupakan indikasi bagaimana Structural Capital

dalam penciptaan nilai (Tan et al, 2007). Structural Capital dapat diukur dari Value Added (VA) dikurangi dengan Human Capital (HC). Value Added (VA) adalah hasil penjualan (total pendapatan) dikurangi dengan

total beban. SCE menunjukkan berapa banyak jumlah Structural Capital yang dibutuhkan untuk menghasilkan Value Added (VA) secara efisien.

Semakin tinggi SCE maka akan semakin tinggi pula ROA perusahaan tersebut. Oleh karena itu, Structural Capital Efficiency (SCE)

(2008) menunjukkan bahwa Structural Capital Efficiency (SCE) secara

positif berkaitan dengan ROA.

Berdasarkan uraian tersebut, maka diajukan hipotesis penelitian sebagai berikut:

H2: Structural Capital Efficiency (SCE) berpengaruh positif terhadap Return on Asset (ROA)

2.4.3 Pengaruh Capital Employed Efficiency (CEE) terhadap Return on Asset (ROA)

Modal yang digunakan (Capital Employed) didefinisikan sebagai

total modal yang dimanfaatkan dalam setiap aset tetap dan lancar suatu perusahaan (Pulic, 1998; Firer dan Williams, 2003). Untuk mengukur

Capital Employed dapat digunakan suatu indikator yaitu Capital Employed Efficiency (CEE). CEE menunjukkan Value Added (VA) yang dapat dihasilkan oleh suatu perusahaan dengan modal yang digunakan (Capital

Employed). Value Added (VA) adalah hasil penjualan (total pendapatan) dikurangi dengan total beban.

Capital Employed diukur dengan nilai buku aktiva bersih yaitu

selisih antara total aktiva dengan total kewajiban (liabilities) dalam suatu perusahaan. CEE diperoleh jika modal yang digunakan lebih sedikit maka

dapat menghasilkan penjualan yang meningkat atau modal yang digunakan lebih besar diiringi pula dengan penjualan yang semakin meningkat lagi.

positif terhadap ROA. Hasil penelitian Sarayuth Saengchan (2008)

menunjukkan bahwa Capital Employed Efficiency (CEE) secara positif berkaitan dengan ROA.

Berdasarkan uraian tersebut, maka diajukan hipotesis penelitian

sebagau berikut:

H3: Capital Employed Efficiency (CEE) berpengaruh positif terhadap

Return on Asset (ROA)

2.4.4 Pengaruh Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), Capital Employed Efficiency (CEE) terhadap Return on Asset (ROA)

Leif Edvinsson dan Pat Sullivan mendefinisikan intellectual capital

sebagai knowledge yang dapat dikonversikan menjadi nilai. VAIC sebagai ukuran efisiensi modal intelektual terdiri dari tiga komponen yaitu Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE), dan

Capital Employed Efficiency (CEE). Kombinasi dari ketiga komponen tersebut akan menghasilkan nilai perusahaan. Perusahaan dalam mengelola

pengetahuan, keterampilan dan keahlian modal manusia dengan didukung oleh modal struktural yang memudahkan dalam kegiatan operasional perusahaan, ditambah pula dengan modal yang digunakan akan

meningkatkan aset perusahaan tersebut. Semakin baik perusahaan dalam mengelola ketiga komponen intellectual capital, menunjukkan semakin

diukur dengan Return on Asset (ROA). Modal intelektual diakui sebagai

aset perusahaan karena mampu menghasilkan keunggulan kompetitif dan kinerja keuangan yang superior.

Berdasarkan uraian di atas, maka diajukan hipotesis penelitian

sebagai berikut :

H4: Human Capital Efficiency (HCE), Structural Capital Efficiency

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan studi empiris yang dilakukan untuk membuktikan adanya hubungan antara intellectual capital (yang diukur dengan

VAICTM) dengan kinerja keuangan (financial performance). Penelitian ini merupakan pengujian hipotesis yang diajukan terkait dengan pengaruh antara variabel independen terhadap variabel dependen.

3.2 Tempat dan Waktu Penelitian

Sebagaimana telah disebutkan sebelumnya, penelitian ini dilakukan

terhadap perusahaan sektor perbankan di Indonesia. Pengamatan dilakukan selama empat tahun berturut-turut, yaitu 2007, 2008, 2009, dan 2010. Pemilihan periode penelitian dengan pertimbangan ketersediaan data mutakhir.

3.3 Variabel Penelitian dan Definisi Operasional Variabel 3.3.1 Variabel Independen

Variabel indenpenden yang digunakan dalam penelitian ini adalah kinerja Intellectual Capital, yang diukur berdasarkan nilai tambah yang diberikan kepada perusahaan atau dapat disebut juga dengan Value Added

Intellectual Coeffisient (VAICTM).

Pulic (1998) mengusulkan Koefisien Nilai Tambah Intelektual

informasi tentang efensiensi penciptaan nilai dari aset tak berwujud dan

tidak berwujud dalam perusahaan.

Nilai tambah atau Value Added (VA) adalah perbedaan antara penjualan (OUT) dan input (IN). Rumus untuk menghitung VA yaitu:

VA = OUT – IN

OUT = Total pendapatan

IN = Beban usaha kecuali gaji dan tunjangan karyawan

Metode VAICTM mengukur efisiensi tiga jenis input perusahaan: modal manusia, modal structural, serta modal fisik dan financial, yaitu:

a. Modal manusia (Human Capital/HC) mengacu pada nilai kolektif dari modal intelektual perusahaan yaitu kompetensi,

pengetahuan, dan keterampilan (Pulic, 1998; Firer dan Williams, 2003), diukur dengan Human Capital Efficiency (HCE) yang merupakan indikator efisiensi nilai tambah (Value Added/VA) modal

manusia. Rumus untuk menghitung HCE yaitu : HCE = VA/HC

HC = Gaji dan tunjangan karyawan

Gaji adalah bentuk balas jasa yang diberikan oleh perusahaan kepada pekerja atas jasa dan hasil kerjanya yang diberikan secara teratur.

Tunjangan adalah unsur-unsur balas jasa ataupun penghargaan yang diberikan perusahaan dalam nilai rupiah yang diberikan secara

b. Modal struktural (Structural Capital/SC) adalah competitive

intelligence, formula, sistem informasi, hak paten, kebijakan, proses, dan sebagainya, hasil dari produk atau sistem perusahaan yang telah diciptakan dari waktu ke waktu (Pulic, 1998; Firer dan Williams,

2003), diukur dengan Structural Capital Efficiency (SCE) yang merupakan indikator efisiensi nilai tambah (Value Added/VA) modal

structural. Rumus untuk menghitung SCE, yaitu: SCE = SC/VA

SC = VA - HC

c. Modal yang digunakan (Capital Employed/CE) didefinisikan sebagai total modal yang dimanfaatkan dalam aset tetap dan lancar suatu

perusahaan (Pulic, 1998; Firer dan Williams, 2003), diukur dengan Capital Employed Efficiency (CEE) yang merupakan indikator efisiensi nilai tambah (Value Added/VA) modal yang digunakan.

Rumus untuk menghitung CEE yaitu: CEE = VA/CE

CE = Dana yang tersedia (ekuitas, laba bersih) 3.3.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah

Financial Performance (PERF). Pengukuran variabel kinerja keuangan menggunakan proksi Retrun on Asset (ROA). Return on Asset (ROA)

yang dimilikinya. ROA merefleksikan keuntungan bisnis dan efisiensi

perusahaan dalam memanfaatkan total aset (Chen et al., 2005). Rumus untuk menghitung ROA yaitu:

ROA =

Total pendapatan termasuk pendapatan bunga bersih dan non pendapatan bunga.

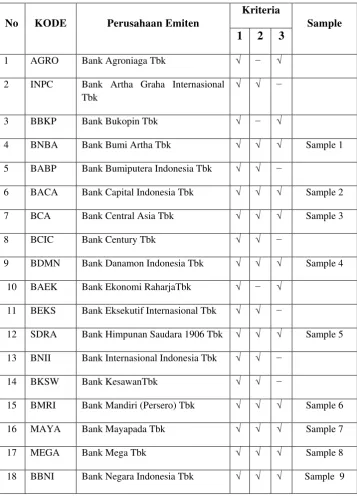

3.4 Populasi dan Sampel penelitian

Populasi merupakan sekelompok orang, kejadian atau segala sesuatu

yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah laporan keuangan akhir tahun dari perusahaan yang terdaftar di Bursa Efek Indonesi (BEI) pada tahun 2007, 2008, 2009, 2010 dan berjumlah 31

perusahaan perbankan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut, sebagaimana dikemukakan oleh Sugiyono (2007; 73). Teknik pengumpulan sampel yang digunakan adalah Purposive Sampling, yang merupakan teknik penentuan sampel anggota populasi dengan pertimbangan

atau kriteria tertentu, menurut Sugiyono (2007 : 78). Kriteria penentuan sampel dalam penelitian ini adalah :

1) Perusahaan perbankan yang telah go public dan terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2007, 2008, 2009, 2010.

2) Perusahaan perbankan tersebut tidak mengalami desliting selama

3) Menerbitkan dan mempublikasikan laporan keuangan tahunan pada

tahun 2007, 2008, 2009, 2010.

Tabel 3.1

DAFTAR POPULASI BANK YANG TERDAFTAR DI BEI PERIODE 2007-2010

No KODE Perusahaan Emiten

Kriteria

Sample 1 2 3

1 AGRO Bank Agroniaga Tbk √ − √

2 INPC Bank Artha Graha Internasional Tbk

√ √ −

3 BBKP Bank Bukopin Tbk √ − √

4 BNBA Bank Bumi Artha Tbk √ √ √ Sample 1

5 BABP Bank Bumiputera Indonesia Tbk √ √ −

6 BACA Bank Capital Indonesia Tbk √ √ √ Sample 2

7 BCA Bank Central Asia Tbk √ √ √ Sample 3

8 BCIC Bank Century Tbk √ √ −

9 BDMN Bank Danamon Indonesia Tbk √ √ √ Sample 4

10 BAEK Bank Ekonomi RaharjaTbk √ − √

11 BEKS Bank Eksekutif Internasional Tbk √ √ −

12 SDRA Bank Himpunan Saudara 1906 Tbk √ √ √ Sample 5

13 BNII Bank Internasional Indonesia Tbk √ √ −

14 BKSW Bank KesawanTbk √ √ −

15 BMRI Bank Mandiri (Persero) Tbk √ √ √ Sample 6

16 MAYA Bank Mayapada Tbk √ √ √ Sample 7

17 MEGA Bank Mega Tbk √ √ √ Sample 8

19 BNGA Bank Niaga Tbk √ √ √ Sample 10

20 BBNP Bank Nusantara ParahyanganTbk √ √ √ Sample 11

21 NISP Bank OCBC NISP Tbk √ √ −

22 PNBN Bank Panin Tbk √ √ √ Sample 12

23 BNLI Bank Permata Tbk √ √ √ Sample 13

24 BJBR Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

√ √ −

25 BBRI Bank Rakyat Indonesia (Persero) √ √ √ Sample 14

26 BSIM Bank Sinar Mas Tbk √ √ −

27 BSWD Bank Swadesi Tbk √ √ √ Sample 15

28 BTPN Bank Tabungan Pensiunan (Persero) Tbk

√ − √

29 BBTN Bank Tabungan Negara (Perseo) Tbk

Sumber: Bursa Efek Indonesia, 2011

3.5 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yaitu sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip (data

Efek Indonesia (BEI) dari tahun 2007, 2008, 2009, 2010. Selain itu, data

sekunder yang didapat juga berasal dari Indonesian Capital Market Directory (ICMD).

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

studi dokumentasi. Ini dilakukan dengan mengumpulkan, mencatat dan menghitung data-data yang berhubungan dengan penelitian.

3.7 Teknik Analisis 3.7.1 Uji Asumsi Klasik

3.7.1.1Normalitas Data

Uji Normalitas bertujuan untuk menguji kenormalan distribusi dalam model regresi pada variabel pengganggu atau variabel residual (Ghozali, 2007). Uji ini bertujuan untuk menguji

apakah dalam model regresi, variabel dependen dan independen memiliki distribusi normal. Untuk menguji apakah data-data yang

dikumpulkan berdistribusi normal atau tidak dapat dilakukan dengan metode sebagai berikut :

a. Metode Grafik

Metode grafik yang handal untuk menguji normalitas data adalah dengan melihat normal probability plot, sehingga hampir semua

yang sesungguhnya dengan distribusi kumulatif dari distribusi

normal (hypothetical distribution). Proses uji normalitas data di;akukan dengan memperhatikan penyebaran data (titik) pada Normal P-P Plot of Regression Standardized dari variabel terikat

dimana :

• Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal atau mengikuti

garis diagonal, maka model regresi tidak memenuhi asumsi

normalitas. b. Metode Statistik

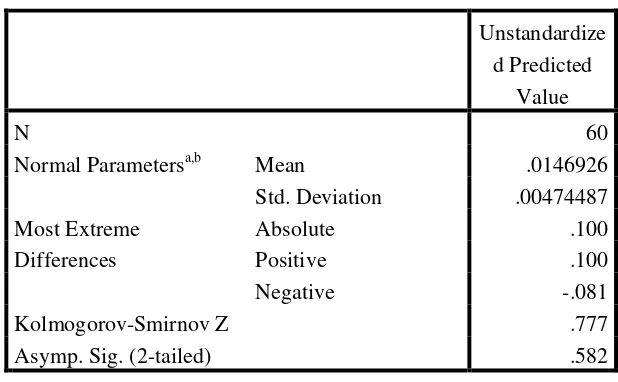

Uji statistik sederhana yang sering digunakan untuk menguji asumsi normalitas adalah dengan menggunakan uji normalitas dari Kolmogrov Smirnov. Metode pengujian normal tidaknya distribusi

dapat dilakukan dengan melihat nilai signifikansi variabel. Jika signifikan lebih besar dari alfa 5%, maka menunjukkan distribusi

data normal.

3.7.1.2Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi terdapat korelasi antar variabel bebas. Cara untuk mengetahui apakah terjadi multikolinieritas atau tidak yaitu dengan melihat

nilai VIF >10 atau nilai tolerance <0,10 maka terjadi

multikolinearitas, sedangkan apabila nilai VIF <10 atau nilai tolerance >0,10, maka tidak terjadi multikolinearitas.

3.7.1.3Uji Heteroskedastisitas

Pengujian ini bertujuan apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2007). Salah satu cara untuk

mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan menggunakan grafik Scatterplot antara nilai prediksi variable terikat

(dependen) yaitu ZPRED dengan residualnya SRESID. Apabila nilai profitabilitas signifikansinya di atas tingkat kepercayaan 5% dan grafik Scatterplot, titik-titik menyebar diatas maupun dibawah angka

nol pada sumbu Y, maka dapat disimpulkan bahwa model regresi tidak mengandung adanya heteroskedastisitas (Ghozali, 2007).

3.7.1.4Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan penggunaan pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

cara menguji beberadaan autokorelasi dalam penelitian ini digunakan

uji statistik Durbin-Watson. Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyarakatkan adanya intercept (konstanta) dalam model regresi

dan tidak ada variabel lagi di antara variabel independen. Hipotesis yang akan diuji adalah :

• Ho : tidak ada autokorelasi (r = 0)

• Ha : adalah autokorelasi (r ≠ 0)

3.7.1.5Uji Regresi Berganda

Regresi berganda dilakukan untuk mengetahui sejauh mana

variabel bebas mempengaruhi variabel terikat. Pada regresi berganda terdapat satu variabel terikat dan lebih dari satu variabel bebas.

Dalam penelitian ini yang menjadi variabel terikat adalah profitabilitas (ROA), sedangkan yang menjadi variabel bebas HCE, SCE, dan CEE.

Model hubungan return on asset (ROA) dengan variabel-variabel tersebut dapat disusun dalam fungsi atau persamaan sebagai berikut

ROA = a + b1 HCE + b2 SCE + b3 CEE + e Dimana :

a = Konstanta

b1, b2, b3 = koefisien regresi dari X1, X2, X3 e = eror term

Dalam uji asumsi klasik dapat dilakukan analisis hasil regresi atau

uji hipotesis. Uji hipotesis yang digunakan meliputi ; uji parsial (t-test), uji pengaruh simultan (F-test), uji koefisien determinasi (R2).

3.7.2.1Uji Hipotesis secara Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam

menerangkan variasi variabel dependen. Cara untuk mengetahuinya yaitu dengan membandingkan nilai t hitung dengan nilai t tabel. Apabila nilai t hitung lebih besar dibandingkan dengan nilai t tabel

maka berarti t hitung tersebut signifikan artinya hipotesis alternatif diterima yaitu variabel independen secara individual mempengaruhi

variabel dependen. Selain itu, bisa juga dilakukan dengan melihat apakah p-value dari masing-masing variabel. Hipotesis diterima apabila p-value <5% (Ghozali, 2007).

3.7.2.2Uji Koefisien Regresi Simultan (Uji F)

Menurut Ghozali (2007), “Pada dasarnya menunjukkan arah apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen”. Cara untuk mengetahuinya yaitu dengan membandingkan nilai F hitung dengan nilai F tabel. Apabila nilai F

dan signifikan mempengaruhi variabel dependen. Selain itu juga

dapat dilihat berdasarkan profitabilitas. Jika profitabilitas (signifikansi) lebih kecil dari 0,05 (α) maka variabel independen secara bersama-sama (simultan) berpengaruh terhadap variabel

dependen.

3.7.2.3Koefisien Determinasi R2

Koefisien determinasi R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi dependen atau dangan kata lain untuk menguji goodness-fit dari model regresi.

Nilai R2 koefisien determinasi adalah antara 0 dan 1. Menurut Ade Fatma Lubis (2007 : 48), koefisien determinasi terletak pada table

Model Summary dan tertulis R Square. Namun untuk regresi linier berganda sebaiknya menggunakan R Square yang disesuaikan atau tertulis Adjusted R Square, karena disesuaikan dengan jumlah

variabel independen yang digunakan dalam penelitian.

Nilai R Square dikatakan baik jika diatas 0,5 karena nilai R

Square berkisar antara 0 sampai 1. Pada umumnya sampel dengan data deret waktu (time series) memiliki R Square maupun Adjusted R Square cukup tinggi (diatas 0,5), sedangkan sampel dengan data

item tertentu yang disebut data silang (Crossection) pada umumnya memiliki R Square maupun Adjusted R Square agak rendah