vi Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh jumlah wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penghasilan badan di Kantor Pelayanan Pajak Madya Bandung periode 2012-2015 baik secara simultan maupun parsial. Populasi dalam penelitian ini adalah semua laporan yang dimiliki oleh Kantor Pelayanan Pajak Madya Bandung. Pengumpulan data dilakukan dengan teknik arsip. Teknik analisis data yang digunakan yaitu teknik analisis regesi linier berganda. Sebelum melakukan teknik analisis regresi linier berganda, data telah diuji terlebih dahulu melalui uji asumsi klasik. Berdasarkan hasil analitis diketahui bahwa jumlah wajib pajak dan pemeriksaan pajak baik secara simultan maupun parsial tidak berpengaruh secara signifikan terhadap penerimaan pajak penghasilan badan di Kantor Pelayanan Pajak Madya Bandung periode 2012-2014.

vii Universitas Kristen Maranatha

ABSTRACT

The purpose of this research to determine the effect of the number of taxpayers and tax audit on corporate income tax revenue in Madya Tax Office Bandung for the period 2012-2014, either simultaneously or partially. The population in this study are all statements that owned by the Madya Tax Office Bandung. Data are collected by using the archive method. Data was processed using multiple linear regession analysis techniques. Before performing multiple linear regression analysis techniques, the data were examined in advance by the classical assumption test. Based on the analytical results it is known that the number of taxpayers and tax audit either simultaneously or partially are not significantly affect corporate income tax revenue in Madya Tax Office Bandung period 2012-2014.

viii Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HAMALAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

KATA PENGANTAR ... iv

2.1.4. Cara Pemungutan Pajak ... 11

2.1.5. Sistem Pemungutan Pajak ... 12

2.1.6. Pajak Penghasilan... 13

2.1.7. Wajib Pajak ... 20

2.1.8. Pemeriksaan Pajak ... 22

2.1.9. Penelitian Terdahulu ... 25

2.2. Rerangka Pemikiran ... 26

2.3. Pengembangan Hipotesis ... 28

BAB III METODE PENELITIAN... 30

3.1. Jenis Penelitian ... 30

3.2. Populasi dan Sampel Penelitian ... 30

3.3. Definisi Operasional Variabel ... 31

3.4. Teknik Pengumpulan Data ... 33

3.5. Teknik Analisis Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

4.1. Gambaran Umum KPP Madya Bandung ... 34

4.1.1. Sejarah Singkat KPP Madya Bandung ... 34

4.1.2. Visi Misi KPP Madya Bandung ... 35

ix Universitas Kristen Maranatha

4.2. Hasil Penelitian ... 37

4.2.1. Uji Normalitas... 37

4.2.2. Uji Outliers ... 38

4.2.3. Uji Asumsi Klasik Multikolinieritas ... 39

4.2.4. Uji Asumsi Klasik Heteroskedastisitas ... 41

4.2.5. Uji Autokorelasi ... 42

4.2.6.5. Kriteria Penerimaan/ Penolakan ... 45

4.2.6.6. Hasil Pengujian Simultan (Anova)... 45

4.2.6.7. Hasil Pengujian Parsial ... 46

4.2.6.8. Persamaan Regresi ... 46

4.2.6.9. Kesimpulan ... 47

4.3. Pembahasan ... 48

4.3.1. Hasil Uji Simultan Jumlah Wajib Pajak dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan ... 48

4.3.2. Hasil Uji Parsial Jumlah Wajib Pajak Terhadap Penerimaan Pajak Penghasilan ... 48

4.3.3. Hasil Uji Parsial Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan ... 49

4.4. Perbandingan dengan Hasil Riset Empiris ... 50

BAB V PENUTUP ... 51

x Universitas Kristen Maranatha

DAFTAR GAMBAR

xi Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1 Target dan Realisasi Penerimaan Pajak ... 4

Tabel 2.1 Penelitian Terdahulu ... 25

Tabel 3.1 Definisi Operasional Variabel ... 31

Tabel 4.1 Hasil Uji Normalitas ... 38

Tabel 4.2 Hasil Uji Asumsi Klasik Multikolinieritas ... 40

Tabel 4.3 Kesimpulan Uji Asumsi Klasik Multikolinieritas ... 40

Tabel 4.4 Hasil Uji Asumsi Klasik Heteroskedastisitas ... 41

Tabel 4.5 Hasil Uji Autokorelasi ... 43

Tabel 4.6 Hasil Pengujian Simultan ... 45

Tabel 4.7 Hasil Pengujian Parsial ... 46

xii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Surat Permohonan Penelitian ... 56

Lampiran B Surat Izin Penelitian ... 57

Lampiran C Sejarah Singkat KPP Madya Bandung ... 58

Lampiran D Visi Misi KPP Madya Bandung ... 59

Lampiran E Struktur Organisasi KPP Madya Bandung ... 60

Lampiran F Data Jumlah Penerbitan SKP ... 61

Lampiran G Data Jumlah Penerimaan Pajak Penghasilan Badan ... 61

BAB 1 PENDAHULUAN

1 Universitas Kristen Maranatha

BAB I PENDAHULUAN

1.1. Latar Belakang

Pajak merupakan salah satu sumber pendapatan bagi negara. Peranan pajak dalam pembiayaan pemerintah dan pembangunan sangatlah penting. Dengan besarnya peranan pajak dalam pendapatan di APBN maka sudah jadi tugas bagi Direktorat Jendral Pajak untuk mengoptimalkan penerimaan pajak. Dalam usaha untuk meningkatkan penerimaan pajak, antara lain fiskus melakukan ekstensifikasi dan intensifikasi penerimaan pajak. Ekstensifikasi ditempuh dengan meningkatkan jumlah Wajib Pajak yang aktif. Sedangkan, intensifikasi dapat ditempuh melalui meningkatkan kepatuhan Wajib Pajak, dan pembinaan kualitas aparatur perpajakan, pelayanan prima terhadap Wajib Pajak, dan pembinaan kepada para Wajib Pajak, pengawasan administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif serta penegakan hukum (Lainutu, 2013).

Dalam APBN, pemerintah memenuhi kebutuhan pendapatan dengan mengandalkan dua sumber yaitu luar negeri dan dalam negeri. Sumber luar negeri bersumber dari dana pinjaman ataupun hibah. Sedangkan sumber dalam negeri mengandalkan pendapatan pajak. Besarnya sumbangsih penerimaan pajak terhadap APBN terhitung sejak tahun 2012-2014 lebih dari 70% dari total penerimaan pendapatan.

Indonesia pernah melakukan 3 sistem pemungutan pajak, yaitu Official Assessment System, Self Assessment System dan With Holding System. Dari

BAB I PENDAHULUAN | 2

Universitas Kristen Maranatha

Official Assessment System memberi kewenangan pada pihak aparatur

perpajakan untuk menentukan besarnya pajak terutang, Self Assessment System memberi wewenang kepada wajib pajak untuk menentukan besarnya

pajak terutang, sedangkan With Holding System memberi kewenangan kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak terutang.

Sejak tahun 1983 Indonesia sistem pemungutan pajaknya beralih dari Official Assessment System menjadi Self Assessment System (Rahmawati,

2014). Pada sistem pemungutan Self Assessment System wajib pajak diberikan kewenangan untuk menghitung, membayar/menyetor, melapor jumlah pajak terutang serta mempertanggung jawabkannya. Disini wajib pajak dituntut kejujurannya dalam menghitung, membayar serta melaporkan SPT. Pada Self Assessment System dibutuhkan kesadaran sukarela dari wajib pajak itu sendiri.

Peranan bagi Ditjen Pajak sendiri adalah membina, melayani, juga melakukan pengawasan pajak. Oleh karena itu dalam Self Assessment System mengharuskan wajib pajak menghadapi pengujian kepatuhan yaitu berupa pemeriksaan pajak (Rahmawati, 2014).

BAB I PENDAHULUAN | 3

Universitas Kristen Maranatha

sendiri maka dilakukanlah tindakan tegas dari pemerintah salah satunya melalui pemeriksaan pajak.

Pemeriksaan pajak sendiri bertujuan untuk menguji kepatuhan dari wajib pajak itu sendiri dalam pemenuhan kewajiban perpajakannya. Selain itu pemeriksaan juga berguna mencegah terjadinya kecurangan yang mungkin terjadi, sehingga wajib pajak akan patuh kepada peraturan perundang-undangan perpajakan yang berlaku. Pemeriksaan pajak juga dapat berdampak pada peningkatan penerimaan pajak di Kantor Pelayanan Pajak (Ratna Sari, 2011).

Tidak hanya pemeriksaan pajak yang berpengaruh terhadap penerimaan pajak, namun jumlah wajib pajak juga memiliki pengaruh terhadap penerimaan pajak. Seperti penelitian yang dilakukan Lainutu (2013) mengenai pengaruh jumlah wajib pajak terhadap penerimaan pajak yang memiliki hasil berpengaruh signifikan.

Penelitian serupa mengenai pemeriksaan pajak oleh Ratna Sari dan Afriyanti (2011) menunjukan bahwa kepatuhan wajib pajak dan pemeriksaan pajak secara parsial berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25/29 wajib pajak badan pada Kantor Pelayanan Pajak Pratama Denpasar Timur periode 2004-2008. Serta faktor yang paling dominan berpengaruh adalah faktor pemeriksaan pajak.

BAB I PENDAHULUAN | 4

Universitas Kristen Maranatha

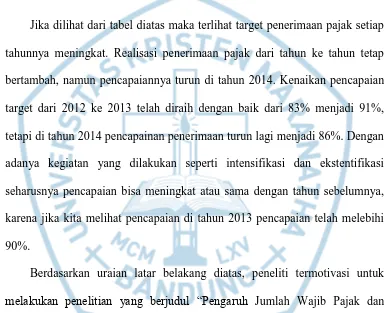

Tabel 1.1 Target dan Realisasi Penerimaan Pajak

TAHUN TARGET REALISASI PENCAPAIAN

2012

6,680,039,760,526 5,589,882,068,351 83.68 %

2013

7,988,489,707,659 7,309,068,933,034 91.49 %

2014

8,638,794,730,665 7,469,551,423,273 86.46 %

Sumber: KPP Madya Bandung

Jika dilihat dari tabel diatas maka terlihat target penerimaan pajak setiap tahunnya meningkat. Realisasi penerimaan pajak dari tahun ke tahun tetap bertambah, namun pencapaiannya turun di tahun 2014. Kenaikan pencapaian target dari 2012 ke 2013 telah diraih dengan baik dari 83% menjadi 91%, tetapi di tahun 2014 pencapainan penerimaan turun lagi menjadi 86%. Dengan adanya kegiatan yang dilakukan seperti intensifikasi dan ekstentifikasi seharusnya pencapaian bisa meningkat atau sama dengan tahun sebelumnya, karena jika kita melihat pencapaian di tahun 2013 pencapaian telah melebihi 90%.

Berdasarkan uraian latar belakang diatas, peneliti termotivasi untuk melakukan penelitian yang berjudul “Pengaruh Jumlah Wajib Pajak dan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan Badan di KPP Madya Bandung”

1.2. Rumusan Masalah

BAB I PENDAHULUAN | 5

Universitas Kristen Maranatha

1. Apakah jumlah wajib pajak dan pemeriksaan pajak secara simultan memiliki pengaruh signifikan terhadap peningkatan penerimaan pajak penghasilan wajib pajak badan di KPP Madya Bandung periode 2012-2014?

2. Apakah jumlah wajib pajak dan pemeriksaan pajak secara parsial memiliki pengaruh signifikan terhadap peningkatan penerimaan pajak penghasilan wajib pajak badan di KPP Madya Bandung periode 2012-2014?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka penelitian ini bertujuan untuk: 1. Mengetahui pengaruh secara parsial antara jumlah wajib dan

pemeriksaan pajak terhadap penerimaan pajak penghasilan wajib pajak badan di KPP Madya Bandung periode 2012-2014.

2. Mengetahui pengaruh secara simultan antara jumlah wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penghasilan wajib pajak badan di KPP Madya Bandung periode 2012-2014.

1.4. Manfaat Penelitian

Penelitian ini diharapkan bisa memberikan kontribusi bagi:

BAB I PENDAHULUAN | 6

Universitas Kristen Maranatha

pemeriksaan pajak, serta penerimaan pajak. Dan juga sebagai referensi bagi peneliti berikutnya terkait masalah yang diangkat oleh peneliti. 2. Bagi kantor pelayanan pajak, diharapkan dapat dijadikan informasi

untuk meningkatkan penerimaan pajak dengan hal terkait kepatuhan wajib pajak dan pemeriksaan pajak dalam memenuhi kewajiabn perpajakannya serta bisa menjadi pertimbangan dalam perencanaan strategi yang akan dikeluarkan ke depan.

BAB V PENUTUP

51 Universitas Kristen Maranatha

BAB V PENUTUP

5.1. Simpulan

Penelitian ini memiliki tujuan untuk menguji pengaruh jumlah wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penghasilan badan yang dilakukan pada Kantor Pelayanan Pajak Madya Bandung. Berdasarkan dari data yang telah dikumpulkan dan juga pengujian yang telah dilakukan, dapat diambil kesimpulan sebagai berikut:

1. Secara simultan jumlah wajib pajak dan pemeriksaan pajak tidak berpengaruh terhadap penerimaan pajak penghasilan badan di Kantor Pelayanan Pajak Madya Bandung. Hal ini dibuktikan dengan hasil perhitungan yang didapat dengan tingkat signifikan sebesar 0,149 yang lebih besar dari 0,05 sehingga H0 diterima. 2. Secara parsial jumlah wajib pajak tidak berpengaruh terhadap

penerimaan pajak penghasilan badan di Kantor Pelayanan Pajak Madya Bandung. Hal ini dibuktikan dengan hasil perhitungan yang didapat dengan tingkat signifikan sebesar 0,164 yang lebih besar dari 0,05 sehingga H0 diterima.

BAB V PENUTUP | 52

Universitas Kristen Maranatha

5.2. Keterbatasan Penelitian

Di dalam penelitian ini tentunya terdapat beberapa keterbatasan. Beberapa keterbatasan tersebut sebagai berikut:

1. Dalam penelitian ini, peneliti terbatas oleh waktu dan biaya sehingga peneliti hanya mengambil dua variabel bebas atau faktor yang mempengaruhi penerimaan pajak.

2. Data yang digunakan adalah data sekunder sehingga cukup membutuhkan waktu untuk mengumpulkan data tersebut.

3. Dari sampel data penelitian, peneliti hanya mengambil sampel di tiga tahun terakhir, sehingga memungkinkan hasil menjadi kurang maksimal.

5.3. Saran

BAB V PENUTUP | 53

Universitas Kristen Maranatha

penerimaan seperti kepatuhan wajib pajak, pelayanan prima dan pembinaan wajib pajak dan pengawasan administratif.

PENGARUH JUMLAH WAJIB PAJAK DAN

PEMERIKSAAN PAJAK TERHADAP PENERIMAAN

PAJAK PENGHASILAN BADAN DI KANTOR

PELAYANAN PAJAK MADYA

BANDUNG

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

FARIQ RAHADIYAN CHALIK

1251242

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

KATA PENGANTAR

Penelitian yang berjudul “Pengaruh Jumlah Wajib Pajak dan Pemeriksaan Pajak

Terhadap Penerimaan Pajak Penghasilan Badan di Kantor Pelayanan Pajak Madya

Bandung”, memiliki tujuan untuk mengetahui pengaruh baik secara simultan maupun parsial antara jumlah wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penghasilan badan di Kantor Pelayanan Pajak Madya Bandung pada Tahun 2012 – 2014.

Peneliti menyadari bahwa tugas akhir yang dibuat masih jauh dari sempurna serta masih memiliki kekurangan. Penelitian yang dilakukan hanya terfokus pada jumlah wajib pajak dan pemeriksaan pajak yang dilakukan di Kantor Pelayanan Pajak Madya Bandung, sehingga hasil penelitian yang dilakukan peneliti dapat berbeda dengan penelitian di kemudian hari sehingga tidak bisa menjadi bahan acuan yang pasti.

Peneliti mengucapkan terima kasih kepada pihak–pihak yang telah terlibat serta membantu dalam penyusunan tugas akhir ini:

1. Allah SWT, terima kasih ya Allah atas segala kehendak-Mu telah memberikan kesempatan bagi peneliti untuk menyelesaikan tugas akhir ini. Tanpa izin dan kehendak-Mu tentu peneliti belum tentu bisa menyelesaikan tugas akhir ini.

2. Ibu Erna, S.E., M.Si., selaku dosen pembimbing yang telah memberikan arahan serta bimbingan bagi penulis selama penyusunan tugas akhir ini. Serta terima kasih atas pengertian juga kesabaran ibu selama penyusunan tugas akhir yang mungkin seringkali direpotkan oleh peneliti.

3. Seluruh anggota keluarga, terutama Mama dan Papa yang selalu memberikan dukungan, kasih saying, perhatian, pengorbanan dan tentunya doa yang selalu ditujukan bagi penulis agar bisa menyelesaikan tugas akhir ini. Terima kasih Mah, Pah.

4. Bapak Budi Prasetya selaku kepala KPP Madya Bandung yang telah mengizinkan peneliti untuk melakukan penelitian di KPP Madya Bandung. 5. Bapak Sofyan selaku petugas pajak bagian umum di KPP Madya Bandung

yang telah memberi masukan, dukungan, serta membantu peneliti dalam penyusunan tugas akhir.

6. Seluruh pihak Universitas Kristen Maranatha, baik pengajar maupun staff yang telah memberikan ilmunya kepada peneliti selama mengikuti perkuliahan maupun diluar perkuliahan.

7. Teman-teman “Pa Mpud” yang tidak bisa peneliti sebutkan satu persatu karena terlalu banyak, yang selalu memberikan waktu, canda tawa, serta dukungan bagi peneliti untuk menyelesaikan tugas akhir.

8. Teman-teman “PPM” dan Taman Eden: Adit, Aldi, Aldo, Azka, Bandel, Daniel, Dela, Dolin, Fajar, Fanya, Kenyo, Nerti, Novi, Om Rektor, Tri dan juga teman-teman yang lain untuk hiburan, waktu, motivasi, pemberi semangat, doa, dan dukungan bagi peneliti selama ini untuk menyelesaikan tugas akhir.

karena jika tidak ada beliau peneliti tidak dapat menyelesaikan tugas akhir ini.

10. Teman-teman Akuntansi 2012 Universitas Kristen Maranatha terima kasih atas kebersamaannya selama ini.

11. Serta semua pihak yang peneliti tidak bisa sebutkan satu persatu yang telah membantu penyusunan tugas akhir, terima kasih atas doa dan juga dukungannya.

Akhir kata, semoga Allah SWT selalu melimpahkan berkat dan rahmat-Nya kepada semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga tugas akhir ini dapat berguna dan memberi nilai tambah serta wacana baru bagi semua pihak yang membacanya.

Bandung, Februari 2016

54 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Direktorat Jendral Pajak. (2009). “Surat Edaran Nomor SE-89/PJ/2009 Tentang Tata Cara Penanganan Wajib Pajak Non Efektif”.

Ghozali, Imam. (2011). “Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19”. Edisi kelima. Semarang: Universitas Diponegoro.

Hartono, Jogiyanto. (2013). “Metodologi Penelitian Bisnis: Salah Kaprah Dan Pengalaman-Pengalaman”. Yogyakarta: BPFE

Lainutu, Amina. (2013). “Pengaruh Jumlah Wajib Pajak Pph 21 Terhadap Penerimaan Pph 21 Pada Kpp Pratama Manado”. Jurnal EMBA Vol.1 No.3 Juni 2013, Hal. 374-382.

Peraturan Menteri Keuangan Republik Indonesia Nomor: 17/PMK.03/2013

Tentang Tata Cara Pemeriksaan”.

Priyatno, Duwi. (2010). “Teknik Mudah dan Cepat Melakukan Analisis Data Penelitian dengan SPSS dan Tanya Jawab Ujian Pendadaran”. Yogyakarta: Gaya Media.

Rahmawati, Fajar Nur, Sigit Santoso & Nurhasan Hamidi. (2014). “Pengaruh Pemeriksaan dan Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak

Penghasilan Badan di Surakarta”. Jupe UNS, Vol 3 (No. 1) hal 72 – 82. Ratna Sari & Afriyanti. (2011). “Pengaruh Kepatuhan Wajib Pajak dan

Pemeriksaan Pajak terhadap Penerimaan PPh Pasal 25/29 Wajib Pajak Badan pada KPP Pratama Denpasar Timur”. Jurnal Akuntansi Fakultas Ekonomi Universitas Udayana.

Resmi, Siti. (2014). ”Perpajakan : Teori dan Kasus”. Jakarta: Salemba Empat.

Suhendra, Euphrasia Susy. (2010). “Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Penghasilan Badan”. Jurnal Ekonomi Bisnis Vol.15 No.1.

Suliyanto. (2006). “Metode Riset Bisnis”. Yogyakarta: ANDI

Suryanti, Tri. (2013). “Pengaruh Tingkat Kepatuhan Wajib Pajak Badan Terhadap Peningkatan Penerimaan Pajak Penghasilan dengan Penagihan

Pajak Sebagai Variabel Moderating”. Tugas akhir, Jakarta: Program Sarjana Universitas Islam Negeri Syarif Hidayatullah.

55 Universitas Kristen Maranatha

Undang-Undang Republik Indonesia Nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan sebagaimana telah diubah terakhir dengan Undang Republik Indonesia Nomor 28 tahun 2007 jo Undang-Undang Republik Indonesia Nomor 16 tahun 2009.

Undang-Undang Republik Indonesia Nomor 7 tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 36 tahun 2008.

Waluyo. (2013). “Perpajakan Indonesia”. Jakarta: Salemba Empat.