ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empirik mengenai pengaruh corporate

governance, likuiditas, dan leverage terhadap agresivitas pajak perusahaan.Variabel

independen yang digunakan adalah corporate governance (yang diukur menggunakan indikator jumlah komite audit dan proporsi komisaris independen), likuiditas, dan

leverage sedangkan variabel dependennya adalah agresivitas pajak yang diukur dengan

dua proksi Effective Tax Rate yaitu ETR1 dan ETR. Sampel penelitian yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Sampel penelitian dipilih menggunakan metode purposive sampling. Data dianalisis dengan menggunakan uji regresi berganda. Hasil penelitian menunjukkan bahwa

corporate governance tidak berpengaruh terhadap agresivitas pajak, likuiditas memiliki

pengaruh positif terhadap agresivitas pajak, dan leverage memiliki pengaruh positif terhadap agresivitas pajak yang menggunakan proksi ETR1 sedangkan memiliki pengaruh negatif terhadap agresivitas pajak yang menggunakan proksi ETR2.

ix Universitas Kristen Maranatha

ABSTRACT

This study aims to find the empirical evidence of the effect of corporate governance, liquidity, and leverage to corporate tax aggressiveness. Independent variables in this study are corporate governance (which was measured by the total of audit committee and independent commissionaire proportion), liquidity, and leverage while the dependent variable is corporate tax aggressiveness that was measured by two Effective Tax Rate proxies which are ETR1 and ETR2. Samples in this study are manufacturing companies listed on The Indonesian Stock Exchange during financial year 2011-2013. Samples were selected by purposive sampling method. Data were analyzed using multiple regression analysis. The result proved that corporate governance doesn’t affect corporate tax aggressiveness. Whereas, liquidity has positive effect to corporate tax aggressiveness and leverage has positive effect to corporate tax aggressiveness which uses ETR1 as a proxy,

but leverage has negative effect to corporate tax aggressiveness which uses ETR2 as a

proxy.

DAFTAR ISI

HALAMAN JUDUL...i

HALAMAN PENGESAHAN...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI...iii

PERNYATAAN PUBLIKASI PENELITIAN...iv

KATA PENGANTAR...v

ABSTRAK...viii

ABSTRACT...ix

DAFTAR ISI...x

DAFTAR GAMBAR...xiv

DAFTAR TABEL...xv

DAFTAR LAMPIRAN...xvi

BAB I PENDAHULUAN 1.1 Latar Belakang penelitian...1

1.2 Rumusan Masalah...4

1.3 Tujuan Penelitian...5

1.4 Manfaat Penelitian...6

xi Universitas Kristen Maranatha

2.1 Kajian Pustaka...7

2.1.1 Definisi Pajak...7

2.1.2 Fungsi Pajak...9

2.1.3 Agency Theory...11

2.1.4.1 Corporate Governance...13

2.1.4 Likuiditas...15

2.1.5 Leverage...16

2.1.6 Agresivitas Pajak...18

2.1.6.1 Objek Pajak Penghasilan...21

2.1.6.2 Pengurang Pajak Penghasilan...24

2.2 Penelitian Terdahulu...26

2.3 Kerangka Pemikiran dan Pengembangan Hipotesis...30

2.3.1 Pengembangan Hipotesis...30

2.3.1.1 Corporate Governance terhadap Agresivitas Pajak...30

2.3.1.2 Likuiditas terhadap Agresivitas Pajak...31

2.3.1.3 Leverage terhadap Agresivitas Pajak...32

2.3.2 Kerangka Pemikiran...32

BAB III METODOLOGI PENELITIAN...34

3.1 Populasi dan Sampel...34

3.2 Jenis dan Sumber Data...35

3.3.1 Variabel Dependen...35

3.3.2 Variabel Independen...36

3.3.3 Variabel Kontrol...38

3.4 Teknik Pengumpulan Data...38

3.5 Teknik Pengujian Data...38

3.5.1 Uji Asumsi Klasik...38

3.5.2 Teknik Analisis Data...41

3.5.2.1 Uji Regresi Berganda...41

3.5.3 Uji Goodness of Fit...43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...45

4.1 Gambaran Umum Objek Penelitian...45

4.2 Hasil Penelitian...46

4.2.1 Uji Asumsi Klasik...46

4.2.1.1 Uji Normalitas...46

4.2.1.2 Uji Multikolinearitas...47

4.2.1.3 Uji Autokorelasi...47

4.2.1.4 Uji Heterokedastisitas...48

4.2.2 Uji Regresi Berganda...49

4.2.2.1 Uji Goodness of Fit...51

xiii Universitas Kristen Maranatha

BAB V SIMPULAN DAN SARAN...58

5.1 Simpulan...58

5.2 Keterbatasan...58

5.3 Saran...59

DAFTAR PUSTAKA ...61

LAMPIRAN ...65

DAFTAR GAMBAR

Gambar 1.1 Realisasi Penerimaan Negara...2

xv Universitas Kristen Maranatha

DAFTAR TABEL

DAFTAR LAMPIRAN

LAMPIRAN A Perusahaan Sampel...65

LAMPIRAN B Proporsi Komisaris Independen Perusahaan Sampel...66

LAMPIRAN C Jumlah Komite Audit Perusahaan Sampel...67

LAMPIRAN D Likuiditas Perusahaan Sampel...68

LAMPIRAN E Leverage Perusahaan Sampel...69

LAMPIRAN F ETR1 Perusahaan Sampel...70

LAMPIRAN G ETR2 Perusahaan Sampel...71

LAMPIRAN H Ukuran Perusahaan Sampel...72

LAMPIRAN I Perbandingan Uji Normalitas ETR1 dengan ETR2...73

LAMPIRAN J Perbandingan Uji Multikolinearistas ETR1 dengan ETR2...74

LAMPIRAN K Perbandingan Uji Autokorelasi ETR1 dan ETR2...75

LAMPIRAN L Perbandingan Uji Heterokedastisitas ETR1 dan ETR2...76

LAMPIRAN M Perbandingan Uji Statistik F...77

LAMPIRAN N Perbandingann Koefisien Determinasi ETR1 dan ETR2...78

BAB 1 PENDAHULUAN

Berdasarkan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan

Tatacara Perpajakan Pasal 1 ayat 1, pajak didefinisikan sebagai kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Dari pengertian

tersebut dikatakan bahwa pajak bersifat memaksa, sehingga setiap orang atau badan

yang memiliki status sebagai wajib pajak, memiliki kewajiban untuk membayar

pajaknya kepada negara.

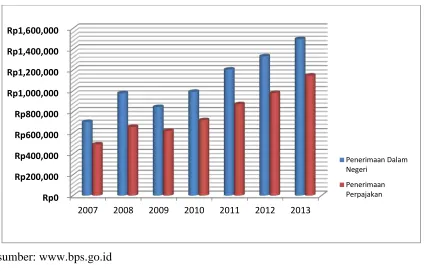

Selama periode tahun 2007-2013 pemerintah telah meningkatkan jumlah

pendapatan negara yang berasal dari sektor perpajakan sebesar lebih dari 200% dari

Rp490.988 milyar pada tahun 2007 menjadi Rp1.148.365 milyar pada tahun 2014.

Selain itu, kontribusi pajak terhadap total penerimaan negara juga mengalami

peningkatan yaitu 69,53% pada tahun 2007 menjadi 76,68% pada tahun 2013 ini artinya

pajak memberikan sumbangan terbesar untuk Anggaran Penerimaan dan Belanja Negara

(APBN) hampir mencapai 80% yang akan digunakan sebagai modal pembangunan

negara dan kelangsungan hidup suatu negara. Berikut gambaran lengkap penerimaan

2 BAB I PENDAHULUAN

sumber: www.bps.go.id

Gambar 1.1

Realisasi penerimaan negara

Dari data di atas dapat dilihat bahwa pajak merupakan sebuah penghasilan

terbesar dan modal pembangunan bagi negara Indonesia, sedangkan bagi perusahaan,

pajak merupakan beban yang dapat mengurangi laba perusahaan. Karena adanya

kontradiksi kepentingan tersebut, perusahaan melakukan berbagai cara untuk

meminimalkan jumlah pajak terutang yang harus disetorkan kepada pemerintah.

Peminimalan pajak oleh perusahaan dapat dilakukan melalui perencanaan pajak.

Perencanaan pajak secara legal untuk meminimalkan jumlah beban pajak perusahaan

dapat dilakukan dengan penghindaran pajak melalui pemanfaatan celah-celah yang

mengakibatkan perusahaan dapat menghindari pembayaran pajak tertentu tetapi tetap

patuh dan tidak melanggar peraturan perundang-undangan perpajakan. Sedangkan ada Rp0

2007 2008 2009 2010 2011 2012 2013

Penerimaan Dalam Negeri

Universitas Kristen Maranatha 3 BAB I PENDAHULUAN

juga cara lain untuk meminimalkan pajak tetapi cara tersebut melanggar undang-undang

yang disebut dengan penggelapan pajak.

Lanis dan Richardson (2012) menyatakan bahwa pajak merupakan faktor

pendorong dalam berbagai keputusan perusahaan. Tindakan manajerial dirancang

semata-mata untuk meminimalkan pajak perusahaan melalui aktivitas agresif pajak yang

menjadi semakin umum untuk seluruh perusahaan yang ada di dunia.

Motif perusahaan untuk meminimalkan pajak dan menjadi agresif juga berkaitan

dengan kepentingan pemegang saham. Menurut Hanlon dan Slemrod (2009) untuk

memaksimalkan nilai perusahaan, pemegang saham ingin meminimalkan jumlah

pembayaran pajak bersih perusahaan, dengan kata lain mereka ingin perusahaan menjadi

agresif. Wang (2010) memperkuat pernyataan di atas dengan menyatakan bahwa

aktivitas penghindaran pajak yang mengurangi pembayaran dari pemegang saham

kepada pemerintah, secara umum seharusnya meningkatkan kemakmuran pemegang

saham.

Salah satu faktor yang dianggap mempengaruhi agresivitas pajak adalah

likuiditas. Penelitian yang dilakukan oleh Bradley dan Siahaan (dalam Suyanto dan

Supramono, 2012) Perusahaan yang mengalami kesulitan likuiditas kemungkinan tidak

akan mematuhi peraturan perpajakan dan cenderung melakukan penghindaran pajak.

Artinya perusahaan yang mengalami kesulitan dalam kas akan cenderung memiliki

tingkat agresivitas pajak yang tinggi karena akan berusaha untuk memanfaatkan segala

4 BAB I PENDAHULUAN

secara bersamaan dapat mempertahankan arus kasnya untuk memenuhi kewajiban

jangka pendeknya.

Faktor lainnya yang diprediksi memiliki pengaruh terhadap agresivitas pajak

perusahaan adalah leverage. Utang yang dimiliki oleh perusahaan akan menghasilkan

bunga, bunga yang dihasilkan dari utang tersebut merupakan beban yang dapat

mengurangi jumlah pendapatan kena pajak perusahaan sehingga jumlah pajak yang

harus dibayar oleh perusahaan menjadi lebih rendah. Semakin besar jumlah utang

perusahaan maka semakin besar juga jumlah bunganya, hal tersebut mengindikasikan

perusahaan semakin agresif terhadap pajaknya. Pernyataan tersebut didukung oleh

penelitian yang diakukan Ozkan (dalam Prakosa, 2014) menyatakan bahwa perusahaan

yang memiliki kewajiban pajak tinggi akan memilih untuk berutang agar mengurangi

pajak. Dengan melakukan kegiatan meminimalkan pajak baik melalui kegiatan

penghindaran pajak (tax avoidance) atau penggelapan pajak (tax evasion) artinya

perusahaan agresif terhadap pajaknya.

Selain dua faktor di atas, faktor lain yang juga diperkirakan berpengaruh

terhadap agresivitas pajak perusahaan adalah Corporate Governance. Corporate

Governance menurut Forum for Corporate governance in Indonesia (FCGI, 2014)

adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham,

manajer, kreditor, pemerintah, karyawan, dan pemangku kepentingan internal dan

eksternal lainnya berkenaan dengan hak dan tanggung jawabnya, atau sistem yang

Universitas Kristen Maranatha 5 BAB I PENDAHULUAN

bahwa corporate governance mempengaruhi pengambilan keputusan termasuk yang

berhubungan dengan perpajakan suatu perusahaan, pernyataan tersebut didukung oleh

penelitian Friese et al. (2006) yang menyatakan bahwa sistem corporate governance dan

budaya perusahaan akan berdampak pada cara perusahaan tersebut menangani masalah

perpajakannya, khususnya pendekatan perusahaan terhadap perencanaan pajak dan

kepatuhan pajaknya.

Berdasarkan uraian latar belakang di atas, maka penulis memilih untuk meneliti

pengaruh antara likuditas, leverage, dan corporate governance terhadap agresivitas

pajak perusahaan. Objek yang digunakan pada penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat dirumuskan beberapa masalah yang

akan penulis teliti, yaitu sebagai berikut:

1. Apakah corporate governance perusahaan memiliki pengaruh terhadap agresivitas

pajak perusahaan?

2. Apakah likuiditas perusahaan memiliki pengaruh terhadap agresivitas pajak

perusahaan?

3. Apakah leverage memiliki pengaruh terhadap agresivitas pajak perusahaan?

6 BAB I PENDAHULUAN

Berdasarkan rumusan masalah di atas, maka dapat disimpulkan tujuan dari penelitian ini

adalah untuk menemukan bukti empirik mengenai:

1. Pengaruh likuiditas perusahaan terhadap agresivitas pajak perusahaan.

2. Pengaruh leverage perusahaan terhadap agresivitas pajak perusahaan.

3. Pengaruh corporate governance terhadap agresivitas pajak perusahaan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Bagi investor, penelitian ini dapat memberikan informasi tambahan sehingga dapat

membuat investor lebih cermat dan teliti dalam menilai kualitas laporan keuangan,

khususnya yang terkait dengan perpajakan perusahaan yang menjadi salah satu

dasar pertimbangan pengambilan keputusan investasi serta memberikan

pengetahuan bagi investor agar lebih memberikan perhatian pada faktor-faktor

tertentu yang memiliki pengaruh pada agresivitas pajak perusahaan. Dengan

demikian, investor dapat mengetahui tingkat risiko perusahaan dikenai sanksi

perpajakan terkait tindakan agresivitas pajak yang dilakukannya.

2. Bagi regulator, penelitian ini dapat menyediakan informasi yang berkaitan dengan

pengawasan pajak. Para regulator diharapkan dapat memberikan perhatian tertentu

pada faktor-faktor yang mempengaruhi agresivitas pajak, sehingga faktor-faktor

tersebut dapat membantu Direktorat Jendral Pajak untuk melihat adanya

58

Universitas Kristen Maranatha BAB V SIMPULAN DAN SARAN

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Tujuan dari penelitian ini adalah untuk menemukan bukti empirik mengenai pengaruh

corporate governance, likuiditas, dan leverage terhadap agresivitas pajak. Berdasarkan

hasil analisis data yang telah dilakukan, maka dapat disimpulkan:

1. Terdapat bukti empirik yang membuktikan bahwa tidak terdapat pengaruh corporate

governance terhadap agresivitas pajak perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2011-2013

2. Terdapat bukti empirik yang membuktikan bahwa likuiditas memiliki pengaruh

positif terhadap agresivitas pajak perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2011-2013

3. Terdapat bukti empirik yang membuktikan bahwa leverage memiliki pengaruh positif

terhadap agresivitas pajak yang diukur dengan proksi ETR1 tetapi memiliki pengaruh

negatif terhadap agresivitas pajak yang diukur dengan proksi ETR2 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013

5.2 Keterbatasan

Beberapa keterbatas yang peneliti temukan saat melakukan penelitian ini adalah sebagai

59 BAB V SIMPULAN DAN SARAN

1. Sampel perusahaan yang digunakan sebagai objek penelitian hanya perusahaan

manufaktur sehingga rendahnya generalisasi dari hasil penelitian untuk sektor

perusahaan lainnya.

2. Proksi yang digunakan untuk mengukur corporate governance hanya komisaris

independen dan komite audit, sehingga hanya melihat dari dua sudut pandang itu saja.

3. Variabel dependen yang digunakan dalam penelitian ini hanya corporate governance,

likuditas dan leverage.

5.3Saran

Dari pembahasan dan kesimpulan yang telah diuraikan, maka penulis memberikan

beberapa saran sebagai berikut:

1. Memperluas sektor perusahaan sampel, bukan hanya sektor manufaktur saja, tetapi

seluruh sektor perusahaan yang ada di Indonesia.

2. Menggunakan proksi corporate governance yang lain seperti kepemilikan

institusional, investor institusional, dan kualitas audit atau menggunakan metode

pengukuran lain seperti hasil scoring IICD dan IICG

3. Menambah variabel penelitian karena masih banyak faktor lain yang mempengaruhi

agresivitas pajak perusahaan seperti manajemen laba, profitabilitas, dan struktur

kepemilikan.

Sedangkan saran bagi investor yaitu hasil penelitian membuktikan bahwa perusahaan

Universitas Kristen Maranatha 60 BAB V SIMPULAN DAN SARAN

pula. Sehingga bagi investor yang berencana untuk menanamkan modalnya sebaiknya

DAFTAR PUSTAKA

Annisa, Ayu Nuralifmida dan Kurniasih Lulus. (2012). Pengaruh Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi & Auditing, vol. 8 (2), 95-189.

Brigham, Eugene F. dan Houston, Joel F. (2001). Manajemen Keuangan. Edisi Kedelapan. Penerbit Erlangga, Jakarta.

Chen, Shuping., Chen, Xia., Cheng, Qiang., and Shevlin, Terry. (2010). Are Family Firms More Tax Aggressive Than Non-Family Firms?. Journal of Financial Economics. Vol. 91 (1), 41-61.

Desai M. A., and D. Dharmapala, (2006). Corporate Tax Avoidance and High-Powered Incentives. Journal of Financial Economics 79, 145-179.

FCGI. (2011). What is Corporate Governance. Diakses pada 7 Oktober 2014, dari www.fcgi.or.id

Frank, Mary Margaret, Lynch Luann J., dan Rego, Sonja Olhoff. (2009). Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting. The

Accounting Review, vol. 84, 467-496.

Friese, Arne., Link, Simon P., dan Mayer, Stefan. (2006). Taxation and Corporate Governance. Working Paper, Max Planck Institute for Intellectual Property,

Competition an Tax Law, Munich, Germany.

Ghozali, Imam. (2013). Aplikasi Multivariate dengan Program SPSS. Edisi Ketujuh. Badan Penerbit Universitas Diponegoro, Semarang

Hanlon, Michelle., dan Slemrod, Joel. (2009). What Does Tax Aggressiveness Signal? Evidence from Stock Price Reactions to News About Tax Shelter Involvement.

62

Universitas Kristen Maranatha

Hanum, Hashemi Rodhian dan Zulaikha. (2013). Pengaruh Karakteristik Corporate Governance terhadap Effective Tax Rate. Diponegoro Journal of Accounting, vol. 2 (2), 1-10.

Hartono, Jogiyanto. (2010). Metodologi Penelitian Bisnis. Edisi Pertama. BPFE-Yogayakarta, Yogyakarta

Hlaing, Khin Phyo. (2012). Organizational Architecture of Multinational and Tax Aggressiveness. Summer Paper, University of Waterloo, Canada

Jensen, Michael C. dan Meckling, William H. (1976). Theory of The Firm: Managerial Behaviour, Agency Costs and Ownership Structure. Journal of Financial

Economics 3, 305-360.

Kasmir. (2011). Analisis Laporan Keuangan. Edisi Pertama. PT Raja Grafindo Persada, Jakarta.

Kurniasih, Tommy dan Sari, Maria M. Ratna. (2013). Pengaruh Return on Assets, Leverage, Corporate Governance, Ukuran Perusahaan, dan Kompensasi Kerugian Fiskal pada Tax Avoidance. Buletin Ekonomi, vol. 18 (1).

Lanis, R., dan Richardson, G. (2012). Corporate Social Responsibility and Tax Aggressiveness: An Empirical Analysis. Journal of Accounting and Public Policy, vol. 31 (1), 86-108.

Prakosa, Kesit Bambang. (2014). Pengaruh Profitabilitas, Kepemilikan Keluarga, dan Corporate Governance terhadap Penghindaran Pajak di Indonesia. Simposium

Nasional Akuntansi 17 Mataram Lombok. Mataram 24-27 September.

Resmi, Siti. (2013). Perpajakan Teori dan Kasus. Edisi Ketujuh. Penerbit Salemba Empat, Jakarta

Sari, Dewi Kartika dan Martani, Dwi. (2010). Ownership Characteristics, Corporate Governance, and Tax Aggressiveness. The 3rd International Accounting

63

Suandy, Erly. (2011). Perencanaan Pajak. Edisi Kelima. Penerbit Salemba Empat, Jakarta.

Subramanyam, K. R. dan Wild, John J. (2013). Analisis Laporan Keuangan. Edisi Kesepuluh. Penerbit Salemba Empat, Jakarta.

Sunjoyo, dkk. (2013). Aplikasi SPSS untuk SMART Riset. Alfabeta. Bandung

Sutedi, Adrian. (2011). Good Corporate Governance. Edisi Pertama. Sinar Grafika, Jakarta.

Suyanto, Krisnata Dwi dan Supramono. (2012). Likuiditas, Leverage, Komisaris Independen, dan Manajemen Laba terhadap Agresivitas Pajak Perusahaan. Jurnal

Keuangan dan Perbankan, vol. 16 (2), 167-177.

Undang-Undang Republik Indonesia tentang Ketentuan Umum dan Tata Cara Perpajakan No. 28 Tahun 2007 sebagaimana telah diubah terakhir dengan Undang-Undang Republik Indonesia No. 16 Tahun 2009.

Undang-Undang Republik Indonesia tentang Pajak Penghasilan No. 17 Tahun 2000 sebagaimana telah diubah terakhir dengan Undang-Undang Republik Indonesia No. 36 Tahun 2008.

Waluyo. (2011). Perpajakan Indonesia. Edisi Kesepuluh. Penerbit Salemba Empat, Jakarta

Wang, Xiahoang (Tina). (2010). Tax Avoidance, Corporate Transparency, and Firm Value. Working Paper, McCombs School of Business, University of Texas at

Austin.

www.bps.go,id diakses pada 8 September 2014.