Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar 526/UN 40.7 D1/LT/2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI

ATAS BIAYA PENELITIAN DAN PENGEMBANGAN

TERHADAP TINGKAT MANAJEMEN LABA

(Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar

Sarjana Ekonomi pada Program Studi Akuntansi

Oleh: Riva Annisa NIM. 1005636

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI

ATAS BIAYA PENELITIAN DAN PENGEMBANGAN

TERHADAP TINGKAT MANAJEMEN LABA

(Studi Pada Perusahaan Sektor Manufaktur dan Pertambangan Tahun 2012-2013)

Oleh Riva Annisa

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Riva Annisa 2014 Universitas Pendidikan Indonesia

Oktober 2014

Hak Cipta dilindungi Undang-Undang.

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

i

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Allah SWT, atas rahmat dan

karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Perbedaan

Penerapan Metode Akuntansi Atas Biaya Penelitian dan Pengembangan

Terhadap Tingkat Manajemen Laba (Studi Pada Perusahaan Sektor

Manufaktur dan Pertambangan Tahun 2012-2013)”. Shalawat serta salam semoga

senantiasa tercurah kepada pemimpin umat dan suri teladan yang baik, Nabi

Muhammad SAW, kepada keluarganya, para sahabatnya, serta umatnya hingga akhir

zaman.

Penyusunan skripsi ini bertujuan untuk mengembangkan ilmu dan

pengetahuan penulis serta dimaksudkan untuk memenuhi syarat dalam memperoleh

gelar Sarjana Ekonomi pada Program Studi Akuntansi. Dengan adanya skripsi ini,

semoga bisa bermanfaat khususnya bagi penulis dan umumnya bagi pembaca yang

memerlukan informasi yang terkandung di dalamnya serta menjadi sumbangsih

dalam bidang akuntansi khususnya mengenai permasalahan yang penulis bahas.

Proses penulisan dan penelitian ini dilakukan dengan kesungguhan sesuai

dengan kaidah dan pedoman yang berlaku. Namun, penulis meyakini bahwa di dalam

skripsi ini masih terdapat banyak kekurangan dan kesalahan. Oleh karena itu, penulis

ii

untuk memperbaiki kesalahan yang ada serta mencegah terjadinya kesalahan yang

sama di masa mendatang.

Akhir kata, semoga Allah SWT senantiasa memberikan petunjuk, hidayah,

kekuatan, kesabaran, dan keikhlasan kepada kita semua dalam menjalani ujian dan

tantangan kehidupan ini. Aamiin Allahumma Aamiin.

Bandung, Oktober 2014

Penulis,

iii

UCAPAN TERIMAKASIH

Segala puji dan syukur penulis panjatkan kepada Allah SWT karena atas rahmat

dan karunia-Nya penulis dapat menyelesaikan skripsi ini. Shalawat serta salam

semoga senantiasa tercurah kepada pemimpin umat dan suri teladan yang baik, Nabi

Muhammad SAW.

Ucapan terima kasih sebagai penghargaan yang tulus disampaikan kepada kedua

orang tuan tercinta yaitu Bapak Supriyadi dan Ibu Imas Romasih, yang tiada hentinya

memberikan doa, kasih sayang, dan dukungan untuk keberhasilan penulis, serta untuk

kakakku Azhar Pratama dan adikku Rizar Adri Kautsar, yang telah banyak

membantu, memotivasi, serta menghibur dalam menyelesaikan skripsi ini.

Pada kesempatan ini, penulis juga ingin mengucapkan terimakasih yang

sebesar-besarnya kepada pihak-pihak yang telah berkenan memberikan pengarahan, bantuan,

dan dukungan selama penyusunan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M. Pd, selaku Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.Si selaku Dekan Fakultas Pendidikan Ekonomi dan

Bisnis.

3. Bapak Dr. H. Nono Supriatna, M.Si., selaku Ketua Program Studi Akuntansi

sekaligus Dosen Pembimbing Akademik penulis yang telah meluangkan waktu

iv

4. Ibu Mimin Widaningsih S,Pd., M.Si., selaku dosen pembimbing yang telah

bersedia meluangkan waktu, tenaga, pikiran, perhatian, dan dukungan untuk

memberikan bimbingan dan saran kepada penulis hingga skripsi ini dapat

diselesaikan.

5. Bapak Dr. Arim, M.Si., Ak., Ibu Elis Mediawati, S.Pd., SE., M.Si, dan Bapak

Denny Andriana, SE., M.BA., Ak., selaku Dosen Penguji Sidang Skripsi dan

Sidang Komprehensif yang telah memberikan bimbingan, saran, dan motivasi

untuk membuat penulis dapat menyelesaikan skripsi ini.

6. Seluruh Dosen dan Asisten Dosen Program Studi Akuntansi yang senantiasa

memberikan ilmu, bimbingan, pengalaman, serta nasihat yang sangat berharga

bagi penulis selama melaksanakan studi di kampus UPI Bandung dan berguna

bagi kehidupan penulis di masa yang akan datang.

7. Staff administrasi Program Studi Akuntansi, Bapak Rizki Rahmat Hidayat

beserta para staff administrasi Fakultas Pendidikan Ekonomi dan Bisnis yang

telah banyak membantu pengurusan administrasi selama masa perkuliahan dan

memberikan motivasi dalam pengerjaan skripsi ini.

8. Sahabat baikku, Indriyani Octavia, Alimudin Usman, Elsa Tiara, Renny Friska,

Cantika Putri, dan Yuliani yang telah setia menemani dalam suka duka selama

masa perkuliahan, terimakasih banyak atas segala dukungan, bantuan, saran, dan

perhatiannya. I love you guys, to the moon and back!

9. Agung Ardiansyah, my number one supporter, terima kasih atas dukungan,

v

10. My beloved girlfriends, Demitria Aprella dan Brigitta Nadia, yang selalu

memberikan semangat dan doanya selama proses penulisan skripsi.

11. Keluarga besar Akuntansi UPI 2010 khususnya teman-teman Akuntansi B 2010,

yang telah mewarnai masa-masa perkuliahan dan kehidupan kampus selama

kurang lebih empat tahun. See you guys on top!

12. Semua pihak yang tidak dapat disebutkan satu per satu, yang telah membantu

menyelesaikan skripsi ini, baik dengan cara langsung maupun tidak langsung.

Terima kasih atas segala kebaikan yang telah diberikan, mudah-mudahan Allah

SWT membalas seluruh bantuan, doa, dan amal kebaikan dengan berlipat ganda

kepada semua pihak yang telah membantu penulis.

Bandung, Oktober 2014

vi

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMAKASIH... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Rumusan Masalah ... 7

1.3.Maksud dan Tujuan Penelitian ... 7

1.3.1.Maksud Penelitian ... 7

1.3.2.Tujuan Penelitian ... 8

1.4.Kegunaan Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1. Kajian Pustaka ... 10

2.1.1. Teori Keagenan... 10

2.1.2. Teori Akuntansi Positif ... 11

2.1.3. Manajemen Laba ... 13

2.1.4. Akuntansi Atas Biaya Penelitian dan Pengembangan ... 20

vii

2.2. Penelitian Terdahulu ... 25

2.3. Kerangka Pemikiran ... 28

2.4. Hipotesis ... 32

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1. Objek Peneltian ... 33

3.2. Metode Penelitian... 34

3.2.1.Desain Penelitian ... 34

3.2.2.Definisi dan Operasionalisasi Variabel ... 35

3.2.3.Populasi dan Sampel Penelitian ... 40

3.2.4.Teknik Pengumpulan Data ... 43

3.2.5.Teknik Analisis Data ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 50

4.1.1.Tinjauan Umum Subyek Penelitian ... 50

4.1.2.Analisis Deskriptif Data Variabel Penelitian... 56

4.1.3.Pengujian Normalitas ... 65

4.1.4.Pengujian Homogenitas ... 66

4.1.5.Pengujian Hipotesis ... 67

4.2. Pembahasan ... 70

4.2.1. Gambaran Penerapan Metode Akuntansi Atas Biaya Penelitian dan Pengembangan ... 71

4.2.2. Gambaran Praktek Manajemen Laba ... 71

4.2.3. Perbedaan Penerapan Metode Akuntansi Atas Biaya Penelitian dan Pengembangan Terhadap Tingkat Manajemen Laba ... 72

viii

5.1. Simpulan ... 76 5.2. Saran ... 76

DAFTAR PUSTAKA ... xii

ix

DAFTAR TABEL

Tabel 2.1. Daftar Penelitian Terdahulu ... 26

Tabel 3.1. Operasionalisasi Variabel ... 39

Tabel 3.2. Jumlah Sampel Penelitian ... 42

Tabel 3.3. Daftar Nama Perusahaan Sampel ... 43

Tabel 4.1. Nilai Koefisien ... 58

Tabel 4.2. Manajemen Laba Perusahaan Sampel ... 60

Tabel 4.3. Perusahaan Sektor Manufaktur dan Sektor Pertambangan yang Melaporkan Biaya atas Kegiatan Penelitian dan Pengembangan Tahun 2012 – 2013 .. 64

Tabel 4.4. Uji Normalitas ... 65

Tabel 4.5. Uji Homogenitas ... 66

x

DAFTAR GAMBAR

xi

DAFTAR LAMPIRAN

Lampiran 1: Lembar Pengesahan Skripsi Lampiran 2: Lembar Pengesahan Sidang Lampiran 3: Lembar Pengesahan SUP Lampiran 4: Lembar Pengesahan Artikel Lampiran 5: Form Frekuensi Bimbingan SUP Lampiran 6: Form Frekuensi Bimbingan Sidang Lampiran 7: Matriks Perbaikan Sidang

Lampiran 8: Matriks Perbaikan SUP Lampiran 9: Persetujuan Revisi Skripsi Lampiran 10: Persetujuan Revisi SUP

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Analisis Perbedaan Penerapan Metode Akuntansi Atas Biaya Penelitian dan Pengembangan Terhadap Tingkat Manajemen Laba

(Studi Pada Perusahaan Sektor Manufaktur Dan Pertambangan Tahun 2012-2013)

Oleh:

Riva Annisa

Pembimbing:

Mimin Widaningsih , S.Pd., M.Si.

Penelitian ini bertujuan untuk menguji dan mendapatkan bukti empiris mengenai perbedaan penerapan metode akuntansi atas biaya penelitian dan pengembangan terhadap tingkat manajemen laba. Terdapat dua metode untuk mencatat biaya atas penelitian dan pengembangan, yaitu dengan metode kapitalisasi dan metode pembebanan.

Metode penelitian yang digunakan adalah metode komparatif. Penelitian ini menggunakan Independent Sample T-test sebagai alat uji hipotesis. Data yang digunakan merupakan data sekunder yaitu laporan keuangan perusahaan yang dijadikan sampel dalam penelitian. Sampel penelitian merupakan 20 perusahaan sektor manufaktur dan sektor pertambangan Tahun 2012-2013 yang diambil dengan menggunakan metode purposive sampling.

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

The Difference Analysis of Research and Development Accounting Method Toward Earnings Management

(Case Study on Manufactures Company and Mining Company in Period 2012-2013)

Author:

Riva Annisa

Supervisor:

Mimin Widaningsih , S.Pd., M.Si.

The purpose of this research is to examine dan obtain empirical evidence about the difference of research and development accounting method toward level of earnings management. There are two method to record the cost of research dan development activity, full expensing method and capitalization method.

Research method used in this research is comparative method. This research used Independent Sampel T-test to verify the hypothesis. The data used in this study is a secondary data, namely go public company’s financial statement. The research sample was 20 companies consist of manufactures companies and mining companies in period 2012-2013 which were taken by purposive sampling method.

The result showed that there is no significant difference in the level of earnings management between the company that used capitalization method and full expensing method.

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang terjadi di

dalam sebuah perusahaan yang mempunyai peranan penting untuk mengukur kinerja

perusahaan. Menurut IAI (2009) laporan keuangan adalah suatu penyajian terstruktur

dari posisi keuangan suatu entitas. Tujuan dari laporan keuangan adalah memberikan

informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan

keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban

manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Laba merupakan salah satu indikator penilaian kinerja dari sebuah perusahaan.

Pemilik perusahaan, investor, dan para pengguna laporan keuangan lainnya memiliki

kecenderungan untuk memperhatikan laba perusahaan. Manajemen kemudian

menyadari dan memahami hal tersebut, bahwa kedudukan investor sangat penting

2

dysfunctional behavior, yang salah satunya adalah manajemen laba atau earnings

management.

Kasus perusahaan yang melakukan pratik manajemen laba (earnings

management) pernah terjadi pada PT Indofarma Tbk. pada tahun 2004. Bapepam

menemukan bahwa nilai barang dalam proses dinilai lebih tinggi dari nilai yang

seharusnya (overstated) dalam penyajian nilai persediaan barang dalam proses tahun

buku 2001 sekitar 28 Miliar rupiah. Akibat overstated persediaan sebesar 28 Miliar

tersebut, maka harga pokok penjualan akan understated pula sebesar 28 Miliar dan

laba bersih juga akan mengalami overstated dengan nilai yang sama pula.

Kasus serupa juga pernah terjadi pada PT Kimia Farma Tbk. Produsen

obat-obatan milik pemerintah Indonesia ini diduga menggelembungkan keuntungan

(overstated) dalam laporan keuangan pada tahun 2002. Berdasarkan hasil

pemeriksaan Bapepam (2002) diperoleh bukti bahwa terdapat kesalahan penyajian

dalam laporan keuangan PT Kimia Farma Tbk. yang mengakibatkan overstated laba

pada laba bersih untuk tahun yang berakhir 31 Desember 2001 sebesar 32,7 miliar

yang merupakan 2,3% dari penjualan dan 24,7% dari laba bersih PT Kimia Farma

Tbk.

Selain kasus di atas, kasus lain terkait dengan manajemen laba pernah terjadi

pada Worldcom. Dalam laporannya, Worldcom mengakui bahwa perusahaan

3

modal. Beban jaringan adalah beban yang dibayar oleh Worldcom kepada perusahaan

lain untuk jaringan telekomunikasi, seperti biaya akses dan biaya pengiriman pesan

bagi Worldcom. Dilaporkan sekitar $3,005 milyar telah salah diklasifikasikan pada

tahun 2001, sementara sisanya sekitar $ 797 juta pada triwulan pertama tahun 2002

berdasarkan data Worldcom $14,7 milyar pada tahun 2001 disajikan sebagai biaya.

Dengan memindahkan akun beban kepada akun modal, Worldcom mampu

menaikkan pendapatan atau laba. Worldcom mampu menaikkan laba karena akun

beban dicatat lebih rendah, sedangkan akun asset dicatat lebih tinggi karena beban

kapitalisasi disajikan sebagai beban investasi.

Dari ketiga kasus yang telah diuraikan di atas, dapat diketahui bahwa kasus

praktik manajemen laba bukanlah hal yang baru di tengah-tengah perekonomian

dunia umumnya dan perekonomian Indonesia khususnya. Manajemen laba dilakukan

agar laporan keuangan perusahaan selalu terlihat baik bagi investor karena investor

melihat laba sebagai salah satu indikator untuk menilai kinerja perusahaan.

Scott (2009) menyebutkan bahwa earnings management is the choice by

manager of accounting policies, or actions affecting earnings, so as to achieve some

specific reported earnings objective. Yang artinya manajemen laba adalah pemilihan

kebijakan akuntansi oleh manajer atau kegiatan yang mempengaruhi pendapatan,

4

Menurut Sunarto (2009), terdapat dua cara untuk melihat perilaku manajemen

laba. Pertama, perilaku opportunistic manajemen untuk memaksimumkan utilitas

mereka mengenai kompensasi, debt contract¸ dan political cost, dan kedua,

manajemen laba dari perspektif efficient contracting.

Manajemen laba adalah campur tangan manajemen dalam proses pelaporan

keuangan eksternal dengan tujuan meningkatkan nilai perusahaan di mata investor

dan kreditor. Manajemen laba ini diduga muncul atau dilakukan oleh manajer dalam

proses pembuatan dan pelaporan keuangan suatu organisasi karena mereka

mengharapkan suatu manfaat dari tindakan yang dilakukan.

Tindakan manajemen laba ini tidak harus selalu dikaitkan dengan tindakan

kecurangan pihak manajer ataupun sebagai bentuk usaha untuk melakukan

manipulasi data atau informasi akuntansi, tetapi lebih condong sebagai pemilihan

metode akuntansi (accounting method) untuk mengatur keuntungan yang dapat

dilakukan karena memang diperbolehkan menurut accounting regulations.

General Accepted Accounting Principal juga memberikan keleluasaan bagi

perusahaan untuk memilih kebijakan akuntansi yang sesuai dengan dengan

kepentingannya. Dengan kata lain, manajer memilih kebijakan akuntansi yang dapat

memaksimalkan nilai perusahaan.

Pemilihan metode atas biaya riset dan pengembangan juga merupakan suatu

5

perusahaan yang akan mampu memaksimalkan laba perusahaan. International

Accounting Standards memaparkan akuntansi untuk biaya riset dan pengembangan

dalam IAS No. 38 tentang Intangible Assets (IASB, 2004). Paragraf 54 dalam standar

tersebut menyatakan bahwa aset tidak berwujud yang berasal dari riset (atau dari

tahapan riset pada proyek internal) tidak akan diakui sebagai aset. Pengeluaran untuk

riset (atau tahap riset pada suatu proyek internal) diakui sebagai beban pada periode

terjadinya.

Sedangkan mengenai tahap pengembangan, paragraph 57 dalam IAS No.38

menyatakan bahwa suatu aset tidak berwujud yang timbul dari pengembangan (atau

dari tahap pengembangan pada suatu proyek internal) diakui jika, dan hanya jika,

entitas dapat menunjukkan kelayakan teknis penyelesaiannya sehingga akan tersedia

untuk digunakan atau dijual, bertujuan untuk memperoleh asset tidak berwujud dan

menggunakannya atau menjualnya, kemampuannya untuk digunakan atau dijual,

bagaimana asset tidak berwujud menghasilkan kemungkinan manfaat ekonomis di

masa depan, ketersediaan sumber daya teknis, keuangan, dan lainnya yang memadai

untuk menyelesaikan pengembangan dan digunakan atau dijual, dan dapat diukur

secara andal pengeluaran yang timbul dari asset tidak berwujud selama

pengembangannya.

Adanya fleksibilitas dalam pemilihan metode akuntansi untuk biaya riset dan

pengembangan merupakan suatu celah bagi manajer untuk melakukan tindakan

6

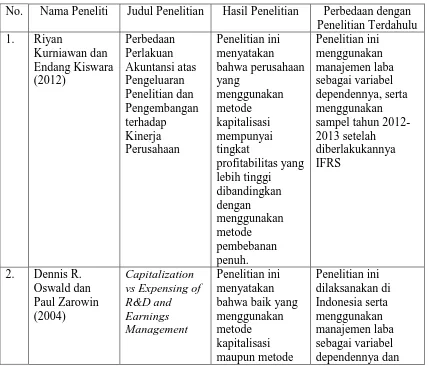

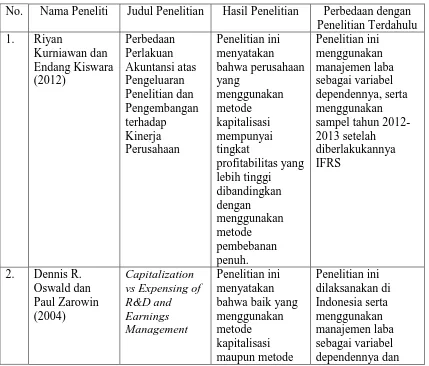

Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh Dennis

R. Oswald dan Paul Zarowin (2004) yang berjudul ”Capitalization vs Expensing of

R&D and Earnings Management”. Penelitian tersebut menginvestigasi keputusan

perusahaan untuk melakukan kapitalisasi atau pembebanan biaya riset dan

pengembangan dan bagaimana perusahaan mengatur labanya melalui pemilihan

metode akuntansi atas riset dan pengembangan. Baik yang menggunakan metode

kapitalisasi maupun metode pembebanan menggunakan pemilihan metode riset dan

pengembangan ini sebagai manajemen laba, yaitu dengan mengelola nilai akrual dan

akun riil pada neraca. Penelitian ini kembali dilakukan untuk mengetahui apakah

terdapat perbedaan tingkat manajemen laba yang signifikan antara perusahaan yang

menerapkan metode pembebanan dan metode kapitalisasi atas biaya penelitian dan

pengembangan pada perusahaan yang terdapat di Indonesia.

Perbedaan penelitian ini dengan penelitian yang dilakukan oleh Dennis R.

Oswald dan Paul Zarowin (2004) adalah setting penelitian, populasi dan sampel

penelitian, serta alat analisis yang digunakan. Penelitian ini dilakukan di Indonesia,

sedangkan penelitian oleh Dennis R. Oswald dan Paul Zarowin (2004) dilakukan di

U.K. Sampel yang digunakan oleh penelitian sebelumnya adalah perusahaan yang ada

di U.K., sedangkan sampel di dalam penelitian ini menggunakan perusahaan sektor

manufaktur dan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun

7

Berdasarkan latar belakang yang telah diuraikan di atas, maka judul penelitian ini

adalah “ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI

ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP

TINGKAT MANAJEMEN LABA (Studi Pada Perusahaan Sektor Manufaktur

dan Pertambangan Tahun 2012-2013)”.

1.2. Rumusan Masalah

Dari latar belakang yang telah diuraikan diatas, maka penelitian ini difokuskan

pada permasalahan mengenai:

1. Bagaimana gambaran biaya penelitian dan pengembangan yang dicatat dalam

laporan keuangan pada perusahaan sektor manufaktur dan sektor pertambangan

yang terdaftar di BEI pada periode 2012 dan 2013?

2. Bagaimana gambaran tingkat manajemen laba yang terjadi pada perusahaan

sektor manufaktur dan sektor pertambangan yang terdaftar di BEI pada periode

2012 dan 2013?

3. Apakah terdapat perbedaan tingkat manajemen laba yang signifikan antara

perusahaan yang menerapkan metode pembebanan dan metode kapitalisasi atas

biaya penelitian dan pengembangan?

1.3. Maksud dan Tujuan Penelitian

8

Maksud dari penelitian ini adalah mempelajari, menganalisa, dan menyimpulkan

tentang gambaran manajemen laba dan biaya penelitian dan pengembangan pada

perusahaan sektor manufaktur dan pertambangan, serta perngaruh dan perbedaan

antara penerapan metode pembebanan dan metode kapitalisasi atas biaya penelitian

dan pengembangan terhadap manajemen laba.

1.3.2. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penulisan ini adalah:

1. Mengetahui gambaran biaya penelitian dan pengembangan yang dicatat dalam

laporan keuangan pada perusahaan sektor manufaktur dan sektor pertambangan

yang terdaftar di BEI pada periode 2012 dan 2013.

2. Mengetahui gambaran tingkat manajemen laba yang terjadi pada perusahaan

sektor manufaktur dan sektor pertambangan yang terdaftar di BEI pada periode

2012 dan 2013.

3. Mengetahui perbedaan tingkat manajemen laba antara perusahaan yang

menerapkan metode pembebanan dan metode kapitalisasi atas biaya penelitian

dan pengembangan.

1.4. Kegunaan Penelitian

Berdasarkan tujuan yang telah penulis paparkan di atas, maka penulisan ini

diharapkan akan bermanfaat, baik secara teoritis maupun praktis. Manfaat yang dapat

9

1. Kegunaan Teoritis

Penulisan ini diharapkan akan bermanfaat bagi dunia pendidikan sebagai

salah satu sumber informasi atau pengetahuan mengenai faktor-faktor yang

mempengaruhi manajemen laba (earnings management), serta memperkuat

hasil penelitian sebelumnya.

2. Kegunaan Praktis

a. Bagi penulis, penelitian ini diharapkan mampu menambah wawasan serta

pengetahuan mengenai faktor-faktor yang mempengaruhi manajemen

laba.

b. Bagi investor, penelitian ini diharapkan dapat menjadi masukan bagi para

investor agar lebih teliti dalam menilai laporan keuangan dan dapat

menjadi pertimbangan dalam melakukan keputusan investasi pada suatu

perusahaan.

c. Bagi perusahaan, penelitian ini diharapkan dapat menjadi masukan bagi

manajer untuk memilih kebijakan akuntansi, khususnya kebijakan dalam

kegiatan penelitian dan pengembangan, yang sesuai dengan kebutuhan

perusahaan.

d. Bagi penulis lain, diharapkan dapat memberikan informasi yang berguna

untuk penulisan selanjutnya mengenai faktor-faktor yang mempengaruhi

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Teori Keagenan

Teori keagenan menyatakan bahwa antara manajemen dan pemilik mempunyai

kepentingan yang berbeda. Pada model keagenan dirancang sebuah sistem yang

melibatkan kedua belah pihak yaitu manajemen dan pemilik. Selanjutnya, manajemen

dan pemilik melakukan kesepakatan (kontrak) kerja untuk mencapai manfaat (utilitas)

yang diharapkan. Lambert (2001) menyatakan bahwa dalam kesepakatan tersebut

diharapkan dapat memaksimumkan utilitas pemilik (principal), dan dapat

memuaskan serta menjamin manajemen (agent) untuk menerima reward. Manfaat

yang kemudian didapatkan oleh kedua belah pihak didasarkan pada kinerja

perusahaan. Pada umumnya kinerja perusahaan dilihat dari profitabilitas. Menurut

Sunarto (2009) perbedaan kepentingan antara pemilik dan manajemen terletak pada

memaksimalisasi manfaat (utility) pemilik (principal) dengan kendala (constraint)

11

Pada dasarnya teori keagenan merupakan model yang digunakan untuk

memformulasikan konflik antara manajemen dengan pemilik. Kinerja perusahaan

yang telah diraih oleh manajemen diinformasikan kepada pemilik dalam bentuk

laporan keuangan. Sunarto (2009) menyebutkan bahwa dalam sistem desentralisasi

manajemen mempunyai informasi yang superior dibandingkan dengan pemilik

karena manajemen telah menerima pendelegasian untuk pengambilan keputusan atau

kebijakan perusahaan. Ketika pemilik tidak dapat memonitor secara keseluruhan

aktivitas manajemen, maka secara potensial manajemen dapat menentukan kebijakan

yang meingkatkan level kompensasinya.

2.1.2. Teori Akuntansi Positif (Positive Accounting Theory)

Watts dan Zimmerman dalam Suharli (2009) mengajukan paradigma baru dalam

penelitian akuntansi yang dikenal dengan Positive Accounting Theory dan

menyatakan bahwa pemilihan kebijakan akuntansi dan karakteristik yang mendasari

akuntansi keuangan tidak terlepas dari keberadaan perusahaan yang pada dasarnya

merupakan suatu kumpulan dari kontrak. Dalam teori positif dibahas tiga hal, yaitu

menjelaskan, mengawasi dan memprediksi.

Scott (2009; 284) menyebutkan bahwa positive accounting theory is concerned

with predicting such actions as the choices of accounting policies by firm managers

and how managers will respond to proposed new accounting standards. Teori

akuntansi positif berhubungan dengan prediksi suatu keputusan dalam prinsip

12

terhadap standar akuntansi yang baru. Teori akuntansi positif mengasumsikan bahwa

manajer mempunyai sifat yang rasional seperti investor dan manajer akan memilih

kebijakan akuntansi yang memberikan keuntungan bagi dirinya sendiri.

Scott (2009; 287-288) menyatakan terdapat tiga hipotesis dari teori akuntansi

positif, yaitu:

1. The Bonus Plan Hypothesis

Manajer perusahaan akan memilih prosedur akuntansi yang melaporkan

pendapatan dari masa yang akan datang ke periode berjalan. Manajer menginginkan

bonus yang tinggi, jika bonus bergantung pada laba yang dilaporkan, maka manajer

akan memaksimalkan bonus mereka dengan melaporkan pendapatan setinggi

mungkin. Konsep ini membahas bahwa bonus yang dijanjikan pemilik kepada

manajer perusahaan tidak hanya memotivasi manajer untuk bekerja dengan lebih baik

tetapi juga memotivasi manajer untuk melakukan kecurangan manajerial. Agar dapat

mencapai tingkat kinerja yang memberikan bonus, manajer mempermainkan besar

kecilnya angka-angka dalam laporan keuangan sehingga bonus itu selalu didapat

setiap tahun. Hai ini yang kemudian mengakibatkan pemilik mengalami kerugian

ganda, yaitu memperoleh informasi palsu dan mengeluarkan sejumlah bonus.

2. The Debt Covenants Hypothesis

Hipotesis ini berkaitan dengan syarat yang harus dipenuhi perusahaan dalam

perjanjian hutang. Perusahaan memiliki rasio antara utang dan ekuitas lebih besar,

cenderung memilih dan menggunakan metode-metode akuntansi dengan laporan laba

13

keuntungan tertentu yang dapat diperolehnya. Keuntungan tersebut berupa permainan

laba agar kewajiban utang-piutang dapat ditunda untuk periode berikutnya sehingga

semua pihak yang ingin mengetahui kondisi perusahaan yang sesungguhnya

memperoleh informasi dan keputusan bisnis yang keliru, akibatnya terjadi kesalahan

dalam mengalokasikan sumber daya.

3. The Political Cost Hypothesis

Perusahaan yang besar dengan tingkat laba yang tinggi lebih banyak dijadikan

obyek implementasi peraturan maupun kebijakan pemerintah, seperti pengenaan

pajak penghasilan tinggi, diwajibkan untuk memenuhi standar kinerja yang lebih

tinggi seperti tanggung jawabnya terhadap lingkungan dan sebagainya.

2.1.3. Manajemen Laba

Menurut Sugiri (1998) dalam Widyaningdyah (2001), terdapat dua definisi dari

manajemen laba (earnings management), yaitu:

1. Definisi sempit:

Earnings management dalam hal ini hanya berkaitan dengan pemilihan metode

akuntansi. Earnings Management dalam artian sempit ini didefinisikan sebagai perilaku manajer untuk “bermain” dengan komponen discretionary accruals dalam

menentukan besarnya earnings.

14

Earnings management merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer

bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas

ekonomis jangka panjang unit tersebut.

Manajemen laba adalah tindakan seorang manajer dalam menyajikan laporan

yang menaikkan dan menurunkan laba periode berjalan dari unit usaha yang menjadi

tanggungannya, tanpa diimbangi kenaikan atau penurunan profitabilitas ekonomis

unit tersebut dalam jangka panjang.

Sedangkan menurut Scott (2009) menyatakan bahwa earnings management is the

choice by a manager of accounting policies so as to achive some spesific objective.

Artinya, manajemen laba merupakan sebuah keputusan manajer mengenai pemilihan

metode akuntansi untuk mencapai tujuan tertentu.

Manajemen laba diduga muncul atau dilakukan oleh manajer atau para pembuat

laporan keuangan dalam proses pelaporan keuangan suatu organisasi karena mereka

mengharapkan suatu manfaat dari tindakan yang dilakukan. Manajemen laba tidak

harus dikaitkan dengan upaya untuk memanipulasi data atau informasi, tetapi lebih

condong dikaitkan dengan pemilihan metode akuntansi (accounting methods) untuk

mengatur keuntungan yang bisa dilakukan karena memang diperkenankan menurut

15

Menurut Gumanti (2000), manajer mengatur laba karena baik teori maupun

bukti-bukti empiris menunjukkan bahwa earnings atau laba telah dijadikan sebagai target

dalam proses penilaian prestasi suatu usaha departemen secara khusus (manajer) atau

perusahaan (organisasi) secara umum. Disamping itu, laba atau tingkat keuntungan

juga merupakan alat untuk mengurangi biaya keagenan (agency cost), dari sisi teori

keagenan (agency theory), dan juga biaya kontrak, dari sisi teori kontrak (contracting

theory). Alasan lain adalah mengingat pentingnya keuntungan atau perolehan secara

akuntansi (accounting income) untuk pembuatan keputusan oleh banyak pihak,

misalnya investor, penyedia dana (kreditor), manajer, pemilik atau pemegang saham,

dan pemerintah.

Davidson, Stickney, dan Weil dalam Sri Sulistyanto (2008:48) mengungkapkan

bahwa: Earnings management is the process of taking deliberate steps within the

constraints of generally accepted accounting principles to bring about desired level

of reported earnings. Manajemen laba adalah proses mengambil langkah tertentu

yang disengaja dalam batas-batas prinsip akuntansi berterima umum untuk

menghasilkan tingkat yang diinginkan dari laba yang dilaporkan.

Menurut Ayres (1994) dalam Gumanti (2000), ada tiga faktor yang bisa dikaitkan

dengan munculnya praktek praktek manajemen laba, yaitu manajemen akrual

(accruals management), penerapaan suatu kebijaksanaan akuntansi yang wajib

(adoption of mandatory accounting changes), dan perubahan akuntansi secara

16

pertama biasanya dikaitkan dengan segala aktivitas yang dapat mempengaruhi aliran

kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer

(manager’s discretion). Faktor yang kedua berkaitan dengan keputusan manajer

untuk menerapkan suatu kebijakan akuntansi yang wajib diterapkan oleh perusahaan,

yaitu antara menerapkannya lebih awal dari waktu yang ditetapkan atau menundanya

sampai saat berlakunya kebijakan tersebut. Faktor yang ketiga yaitu perubahan

metode akuntansi secara sukarela, biasanya berkaitan dengan upaya manajer untuk

mengganti atau merubah suatu metode akuntansi tertentu diantara sekian banyak

metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada

(Generally Accepted Accounting Principles).

Suyatmin dan Suwarno (2002) mengemukakan bahwa manajemen laba terjadi

ketika para manajer menggunakan pertimbangan atau judgement-nya dalam

pelaporan keuangan dan di dalam perancangan transaksi yang terstruktur untuk

mengubah laporan keuangan yang menyesatkan para pihak yang berkepentingan

(stakeholder) tentang dasar kinerja ekonomi perusahaan atau untuk mempengaruhi

hasil sesuai kontrak yang tergantung pada angka-angka akuntansi yang dilaporkan.

Pengertian manajemen laba merupakan proses dengan sengaja dalam batasan GAAP

untuk melaporkan tingkat laba periodic (earnings) sesuai yang diinginkan. Hal ini

dipengaruhi oleh faktor:

1. Perilaku opportunistic management yakni untuk memaksimalkan kepuasan dalam

17

2. Keyakinan manajer bahwa earnings management dapat mempengaruhi harga

pasar saham.

Menurut Davin (2005) dalam Sri Sulistyanto (2008:33), teknik manajemen laba

diantaranya adalah mencatat pendapatan terlalu cepat, mencatat pendapatan palsu,

mengakui pendapatan lebih cepat 1 periode, mengakui biaya periode berjalan menjadi

biaya periode sebelum atau sesudahnya, tidak mengungkapkan semua kewajibannya,

mengakui pendapatan periode berjalan menjadi pendapatan periode sebelumya, dan

mengakui pendapatan masa depan menjadi penempatan periode berjalan.

2.1.3.1. Pola Manajemen Laba

Scott (2009;405) merangkum pola umum yang banyak dilakukan dalam praktik

manajemen laba, yaitu taking a bath, income minimization, income maximization, dan

income smoothing.

1. Pola Taking A Bath

Pola ini dilakukan dengan cara mengatur laba perusahaan tahun berjalan menjadi

sangat tinggi atau rendah dibandingkan dengan laba periode tahun sebelumnya atau

tahun berikutnya. Pola ini biasa dipakai pada perusahaan yang sedang mengalami

masalah organisasi atau sedang dalam proses pergantian pimpinan manajemen

perusahaan. Pada perusahaan yang baru mengalami pergantian pimpinan, jika

perusahan berada dalam kondisi yang tidak menguntungkan sehingga harus

18

kerugian dalam jumlah yang sangat ekstrim agar pada periode berikutnya dapat

melaporkan laba sesuai target.

2. Pola Income Minimization

Pola ini dilakukan dengan menjadikan laba periode tahun berjalan lebih rendah

dari laba sebenarnya. Secara praktis, pola ini relatif sering dilakukan dengan motivasi

perpajakan dan politis. Agar nilai pajak yang dibayarkan tidak terlalu tinggi, manajer

cenderung menurunkan laba periode tahun berjalan, baik melalui penghapusan asset

tetap maupun pengakuan biaya-biaya periode mendatang ke periode tahun berjalan.

Hal ini juga dilakukan untuk motivasi politis. Agar tidak menjadi pusat perhatian

yang akan menimbulkan biaya politis yang tinggi, manajer sering kali memilih untuk

melaporkan laba yang rendah dari laba yang seharusnya dilaporkan.

3. Pola Income Maximization

Pola ini merupakan kebalikan dari pola income minimization. Menurut pola ini,

manajemen laba dilakukan dengan cara menjadikan laba tahun berjalan lebih tinggi

dari laba sebenarnya. Mulai dari menunda pelaporan biaya-biaya periode tahun

berjalan ke periode mendatang, pemilihan metode akuntansi yang dapat

memaksimalkan laba, sampai dengan meningkatkan jumlah penjualan dan produksi.

Pola ini biasanya banyak digunakan oleh perusahaan yang akan melakukan IPO agar

mendapat kepercayaan kreditor. Hampir semua perusahaan go public meningkatkan

laba dengan tujuan menjaga kinerja saham mereka.

19

Pola ini dilakukan dengan mengurangi fluktuasi laba sehingga laba yang

dilaporkan relatif stabil. Untuk investor dan kreditur uang memiliki sifat risk adverse,

kestabilan laba merupakan hal penting dalam pengambilan keputusan. Dalam dunia

keuangan, fluktuasi harga saham atau fluktiasi laba merupakan indikator resiko. Demi

menjaga agar laba tidak fluktuatif, stabilitasnya harus dijata. Stabilitas laba ini dapat

diperoleh dengan mengkombinasikan dua pola tersebut, yaitu meminimalkan atau

memaksimalkan laba. Namun, tentunya harus mengikuti tren laba yang akan

dilaporkan agar terlihat stabil. Income smoothing dapat dikatakan merupakan upaya

untuk menetralkan keadaan lingkungan uang yang penuh dengan ketidakpastian.

2.1.3.2. Discretionary Accruals

Untuk mendeteksi terjadi atau tidak terjadinya manajemen laba, dapat digunakan

proksi discretionary accruals. Discretionary accruals merupakan komponen total

accruals yang berasal dari rekayasa manajerial dengan memanfaatkan kebebasan dan

fleksibilitas dalam menentukan nilai estimasi pada metode akuntansi. Sementara itu,

non discretionary accruals merupakan komponen total accruals yang diperoleh

secara alami dari pencatatan akuntansi dengan mengikuti standar akuntansi yang

diterima secara umum (Sulistyanto, 2008).

Discretionary accruals adalah komponen penting manajemen laba, selain itu

pengukuran manajemen laba dengan menggunakan discretionary accruals telah

dipakai secara luas karena model tersebut mampu memberikan hasil yang paling kuat

20

akuntansi dalam penentuan pendapatan. Abdillah (2014) menyebutkan bahwa

discretionary accruals digunakan sebagai indikator adanya praktik manajemen laba,

karena manajemen laba lebih menekankan pada kebijakan yang tersedia dalam

menerapkan prinsip – prinsip akuntansi untuk mencapai hasil akhir dan dijalankan

melalui kerangka praktik yang berlaku secara umum yang masih dapat diperdebatkan.

2.1.4. Akuntansi Atas Biaya Penelitian dan Pengembangan

PSAK No. 19 mendefinisikan riset adalah penelitian orisinal dan terencana yang

dilaksanakan dengan harapan memperoleh pembaruan pengetahuan dan pemahaman

teknis atas ilmu yang baru. Sedangkan pengembangan didefinisikan sebagai

penerapan temuan riset atau pengetahuan lainnya pada suatu rencana atau rancangan

bahan baku, alat, produk, proses, sistem, atau jasa yang sifatnya baru atau yang

mengalami perbaikan substansial, sebelum dimulainya produksi komersial atau

pemakaian.

Pada PSAK No. 19 paragraf 53 dijelaskan bahwa entitas tidak boleh mengakui

asset tidak berwujud yang timbul dari riset (atau dari tahapan riset pada proyek

intenal). Pengeluaran untuk riset (atau tahap riset pada suatu proyek internal) diakui

sebagai beban pada saat terjadinya. Pada saat riset, entitas tidak dapat menunjukkan

telah adanya suatu asset tidak berwujud yang akan dapat menghasilkan manfaat

ekonomis masa depan. Dengan demikian, pengeluaran untuk riset selalu diakui

21

Sedangkan pengembangan yang dijelaskan pada PSAK No. 19 paragraf 56

menyebutkan bahwa suatu asset tidak berwujud yang timbul dari pengembangan

(atau dari tahap pengembangan pada suatu proyek internal) diakui jika, dan hanya

jika, entitas dapat menunjukkan ketentuan-ketentuan khusus yang telah disyaratkan

dalam PSAK. Perusahaan sektor manufaktur dan pertambangan menggunakan PSAK

19 sebagai acuan untuk mencatat biaya atas penelitian dan pengembangan.

Dari uraian di atas, dapat diketahui bahwa PSAK memperbolehkan perusahaan

untuk melakukan pencatatan biaya atas penelitian dan pengembangan baik dengan

metode pembebanan maupun metode kapitalisasi, dengan memenuhi ketentuan

khusus.

2.1.4.1. Pembebanan atas Biaya Penelitian dan Pengembangan

Jika entitas tidak dapat membedakan antara tahap penelitian dan tahap

pengembangan pada suatu proyek internal untuk menghasilkan asset tidak berwujud,

maka entitas memperlakukan pengeluaran untuk proyek itu seolah-olah sebagai

pengeluaran yang terjadi hanya pada tahap riset.

Entitas tidak boleh mengakui asset tidak berwujud yang timbul dari riset (atau

tahapan riset pada proyek internal). Pengeluaran untuk riset diakui sebagai beban

pada saat terjadinya. Pada tahap riset, entitas tidak dapat menunjukkan telah adanya

suatu asset tidak berwujud yang dapat menghasilkan manfaat ekonomis masa depan,

dengan demikian, pengeluaran untuk riset selalu diakui sebagai beban pada saat

22

Pada tahap pengembangan, entitas harus mengakui biaya tersebut sebagai beban

apabila tahap pengembangan tersebut tidak mampu menunjukkan hal-hal yang

disyaratkan dalam PSAK untuk mengakui tahap pengembangan tersebut sebagai asset

tidak berwujud. Pengeluaran riset dan pengembangan terdiri atas seluruh pengeluaran

yang secara langsung dapat diatribusikan ke penelitian dan pengembangan.

2.1.4.2. Kapitalisasi atas Biaya Penelitian dan Pengembangan

PSAK No. 19 (revisi 2009) paragraf 21 menyebutkan bahwa aset tidak berwujud

harus diakui jika, dan hanya jika kemungkinan besar entitas akan memperoleh

manfaat ekonomis masa depan dari asset tersbeut dan biaya perolehan asset tersebut

dapat diukur secara andal. Dalam menilai kemungkinan adanya manfaat ekonomis

masa depan, entitas harus menggunakan asumsi yang masuk akal dan dapat

dipertanggungjawabkan yang merupakan estimasi terbaik manajemen atas kondisi

ekonomi yang berlaku sepanjang masa manfaat asset tersebut.

Suatu asset tidak berwujud yang timbul dari pengembangan diakui jika, dan

hanya jika, entitas dapat menunjukkan semua hal berikut ini:

1. Kelayakan teknis penyelesaian asset tidak berwujud tersebut sehingga asset

tersebut dapat digunakan atau dijual

2. Niat untuk menyelesaikan asset tidak berwujud tersebut dan menggunakannya

atau menjualnya

23

4. Bagaimana asset tidak berwujud akan menghasilkan kemungkinan besar manfaat

ekonomis masa depan

5. Tersedianya sumber daya teknis, keuangan, dan sumber daya lainnya untuk

menyelesaikan pengembangan asset tidak berwujud dan untuk menggunakan atau

menjual asset tersebut

6. Kemampuan untuk mengukur secara andal pengeluaran yang terkait dengan asset

tidak berwujud selama pengembangannya.

2.1.5. Perbedaan Penerapan Metode Akuntansi Atas Biaya Penelitian dan

Pengembangan Terhadap Tingkat Manajemen Laba

Seperti yang telah dikemukakan sebelumnya menurut Scott (2000) dalam Sunarto

(2009) menyatakan bahwa earnings management is the choice by a manager of

accounting policies so as to achive some spesifik objective. Artinya, manajemen laba

merupakan sebuah keputusan manajer mengenai pemilihan metode akuntansi untuk

mencapai tujuan tertentu.

Perusahaan mempunyai beberapa teknik untuk melakukan manajemen laba, yang

diantaranya adalah mencatat pendapatan terlalu cepat, mencatat pendapatan palsu,

mengakui pendapatan lebih cepat satu periode, mengakui biaya periode berjalan

menjadi biaya periode sebelum ataupun sesudahnya, tidak mengungkapkan semua

24

sebelumnya, dan mengakui pendapatan masa depan menjadi penempatan periode

berjalan.

Manajemen laba berhubungan dengan cara manajer untuk meningkatkan atau

mengurangi laba perusahaan karena mereka mengharapkan imbalan atau manfaat atas

tindakan yang dilakukan dan tidak selalu dikaitkan dengan upaya untuk melakukan

manipulasi data atau informasi, tetapi lebih kepada pemilihan metode akuntansi yang

mampu mengatur keuntungan dan pilihan metode tersebut memang diperkenankan

oleh standar akuntansi.

Standar akuntansi berterima umum memberikan keleluasan bagi perusahaan

untuk memilih kebijakan akuntansi yang sesuai dengan kebutuhannya. Dengan kata

lain, manajer diperbolehkan memilih kebijakan akuntansi yang dianggap paling tepat

untuk memaksimalkan nilai perusahaan.

Dalam PSAK No. 19 revisi tahun 2009 tentang Aset Tidak Berwujud, disebutkan

terdapat dua metode akuntansi untuk mencatat biaya penelitian dan pengembangan,

yaitu kapitalisasi dan pembebanan. Standar akuntansi memberikan fleksibilitas bagi

perusahaan untuk menggunakan metode kapitalisasi atau metode pembebanan.

Adanya fleksibilitas ini kemudian memicu manajemen untuk melakukan tindakan

tindakan opportunis untuk menguntungkan dirinya sendiri atau untuk

25

Kapitalisasi dan pembebanan adalah metode akuntansi untuk biaya penelitian dan

pengembangan. Standar akuntansi memberikan fleksibilitas atas metode akuntansi

yang digunakan, oleh karena itu perusahaan memiliki keleluasaan dalam memilih

salah satu dari metode tersebut.

Suharli dan Arisandi (2009) dalam penelitiannya menyatakan bahwa pemilihan

metode akuntansi merupakan hak perusahaan. Dari segi teori akuntansi, metode yang

paling baik adalah metode yang dapat mempertemukan antara penghasilan dan beban

sesuai dengan prinsip akuntansi. Kebijakan akuntansi dapat dipengaruhi oleh

kebijakan dan tujuan efisiensi, dimana dengan upaya untuk mengeluarkan cost

dengan efisien mampu mengoptimalkan laba. Menurut Oswald dan Zarowin (2004)

keputusan perusahaan untuk mengkapitalisasi atau membebankan biaya penelitian

dan pengembangan mempengaruhi manajemen laba, baik melalui nilai akrual

maupun akun riil.

Adanya fleksibilitas dalam pemilihan metode akuntansi untuk biaya penelitian

dan pengembangan ini yang kemudian memicu manajemen untuk melakukan

tindakan-tindakan opportunis dimana manajer memilih kebijakan akuntansi yang

menguntungkan dirinya atau memaksimalkan kepuasannya, hal inilah yang kemudian

26

2.2. Penelitian Terdahulu

Penelitian terdahulu tentang faktor-faktor yang menjadi pertimbangan

manajemen mengambil kebijakan dalam memilih metode akuntansi atas biaya riset

dan pengembangan yang mempengaruhi manajemen laba pada perusahaan diringkas

dalam tabel berikut ini:

Tabel 2.1.

Daftar Penelitian Terdahulu

28

Laporan keuangan memuat berbagai informasi yang dibutuhkan oleh pihak

internal maupun eksternal. Pihak internal yang dimaksud adalah manajemen,

sedangkan pihak eksternal adalah pemegang saham. Laporan keuangan menyajikan

salah satu informasi penting yang menjadi fokus utama dalam pengambilan

keputusan oleh pemegang saham, yaitu laba. Secara umum, keberhasilan perusahaan

dapat dilihat dari laba yang mampu dihasilkan oleh perusahaan tersebut.

Kebutuhan akan informasi laba inilah yang kemudian membuat pihak

manajemen cenderung untuk membuat laporan keuangan menjadi terlihat lebih baik.

Hal ini dikenal dengan manajemen laba. Manajemen laba adalah proses pengambilan

29

berterima umum untuk menghasilkan tingkat yang diinginkan dari laba yang

dilaporkan.

Manajemen laba ini berkaitan dengan teori akuntansi positif. Teori akuntansi

positif ini mempunyai asumsi bahwa manajer mempunyai sifat yang rasional, sama

halnya dengan investor, manajer juga akan memilih kebijakan akuntansi yang

memberikan keuntungan bagi dirinya sendiri. Ada tiga hipotesis dari teori akuntansi

positif menurut Scott (2009; 287-288) yaitu the bonus plan hypothesis yang

menyatakan bahwa manajer perusahaan akan memilih prosedur akuntansi yang

mampu meningkatkan bonus bagi manajer itu sendiri, the debt convenants hypothesis

yang merupakan kecenderungan untuk melanggar perjanjian utang yang akan

menunda kewajiban utang piutang sampai dengan periode berikutnya, dan the

political cost hypotyhesis yang menyatakan bahwa perusahaan yang besar dengan

tingkat laba yang tinggi banyak dijadikan objek implementasi peraturan dan

kebijakan pemerintah.

Perusahaan mempunyai beberapa teknik untuk melakukan manajemen laba, hal

ini sejalan dengan hipotesis yang dipaparkan oleh teori akuntansi positif, yang

diantaranya adalah mencatat pendapatan terlalu cepat, mencatat pendapatan palsu,

mengakui pendapatan lebih cepat satu periode, mengakui biaya periode berjalan

menjadi biaya periode sebelum ataupun sesudahnya, tidak mengungkapkan semua

30

sebelumnya, dan mengakui pendapatan masa depan menjadi penempatan periode

berjalan.

Manajemen laba berhubungan dengan bagaimana cara manajer untuk

meningkatkan atau mengurangi laba perusahaan karena mereka mengharapkan

imbalan atau manfaat atas tindakan yang dilakukan. Manajemen laba tidak selalu

dikaitkan dengan upaya untuk melakukan manipulasi data atau informasi, tetapi lebih

kepada pemilihan metode akuntansi yang mampu mengatur keuntungan dan pilihan

metode tersebut memang diperkenankan oleh standar akuntansi.

General Accepted Accounting Principal memberikan keleluasan bagi perusahaan

untuk memilih kebijakan akuntansi yang sesuai dengan kepentingannya. Dengan kata

lain, manajer diperbolehkan memilih kebijakan akuntansi yang dianggap paling tepat

untuk memaksimalkan nilai perusahaan.

Dalam PSAK No. 19 revisi tahun 2009 tentang Aset Tidak Berwujud, disebutkan

terdapat dua metode akuntansi untuk mencatat biaya penelitian dan pengembangan,

yaitu kapitalisasi dan pembebanan. Standar akuntansi memberikan fleksibilitas bagi

perusahaan untuk menggunakan metode kapitalisasi atau metode pembebanan.

Oswald dan Zarowin (2004) yang menyatakan bahwa keputusan perusahaan untuk

mengkapitalisasi atau membebankan biaya penelitian dan pengembangan

31

Berdasarkan paparan di atas, maka kerangka pemikiran pada penelitian ini dapat

digambarkan sebagai berikut:

Gambar 2.1

32

2.4. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk

pertanyaan (Sugiyono, 2012; 93). Dikatakan sementara, karena jawaban yang

diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta

empiris yang diperoleh melalui pengumpulan data. Jadi, hipotesis juga dapat

dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum

33

Hipotesis disusun berdasarkan data, tetapi karena data tersebut dihasilkan dari

sampel yang mempunyai probabilitas, sehingga bisa saja benar atau salah. Oleh sebab

itu, sebuah hipotesis sebelum menjadi keputusan, harus diuji terlebih dahulu dengan

menggunakan data empiris.

Berdasarkan penjelasan yang telah dipaparkan di atas dan kerangka pemikiran

yang telah peneliti jelaskan, maka yang menjadi hipotesis dalam penelitian ini adalah “Terdapat perbedaan tingkat manajemen laba yang signifikan antara perusahaan yang

menerapkan metode kapitalisasi dan metode pembebanan atas biaya penelitian dan

Riva Annisa, 2014

ANALISIS PERBEDAAN PENERAPAN METODE AKUNTANSI ATAS BIAYA PENELITIAN DAN PENGEMBANGAN TERHADAP TINGKAT MANAJEMEN LABA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Teori Keagenan

Teori keagenan menyatakan bahwa antara manajemen dan pemilik mempunyai

kepentingan yang berbeda. Pada model keagenan dirancang sebuah sistem yang

melibatkan kedua belah pihak yaitu manajemen dan pemilik. Selanjutnya, manajemen

dan pemilik melakukan kesepakatan (kontrak) kerja untuk mencapai manfaat (utilitas)

yang diharapkan. Lambert (2001) menyatakan bahwa dalam kesepakatan tersebut

diharapkan dapat memaksimumkan utilitas pemilik (principal), dan dapat

memuaskan serta menjamin manajemen (agent) untuk menerima reward. Manfaat

yang kemudian didapatkan oleh kedua belah pihak didasarkan pada kinerja

perusahaan. Pada umumnya kinerja perusahaan dilihat dari profitabilitas. Menurut

Sunarto (2009) perbedaan kepentingan antara pemilik dan manajemen terletak pada

memaksimalisasi manfaat (utility) pemilik (principal) dengan kendala (constraint)

11

Pada dasarnya teori keagenan merupakan model yang digunakan untuk

memformulasikan konflik antara manajemen dengan pemilik. Kinerja perusahaan

yang telah diraih oleh manajemen diinformasikan kepada pemilik dalam bentuk

laporan keuangan. Sunarto (2009) menyebutkan bahwa dalam sistem desentralisasi

manajemen mempunyai informasi yang superior dibandingkan dengan pemilik

karena manajemen telah menerima pendelegasian untuk pengambilan keputusan atau

kebijakan perusahaan. Ketika pemilik tidak dapat memonitor secara keseluruhan

aktivitas manajemen, maka secara potensial manajemen dapat menentukan kebijakan

yang meingkatkan level kompensasinya.

2.1.2. Teori Akuntansi Positif (Positive Accounting Theory)

Watts dan Zimmerman dalam Suharli (2009) mengajukan paradigma baru dalam

penelitian akuntansi yang dikenal dengan Positive Accounting Theory dan

menyatakan bahwa pemilihan kebijakan akuntansi dan karakteristik yang mendasari

akuntansi keuangan tidak terlepas dari keberadaan perusahaan yang pada dasarnya

merupakan suatu kumpulan dari kontrak. Dalam teori positif dibahas tiga hal, yaitu

menjelaskan, mengawasi dan memprediksi.

Scott (2009; 284) menyebutkan bahwa positive accounting theory is concerned

with predicting such actions as the choices of accounting policies by firm managers

and how managers will respond to proposed new accounting standards. Teori

akuntansi positif berhubungan dengan prediksi suatu keputusan dalam prinsip

12

terhadap standar akuntansi yang baru. Teori akuntansi positif mengasumsikan bahwa

manajer mempunyai sifat yang rasional seperti investor dan manajer akan memilih

kebijakan akuntansi yang memberikan keuntungan bagi dirinya sendiri.

Scott (2009; 287-288) menyatakan terdapat tiga hipotesis dari teori akuntansi

positif, yaitu:

1. The Bonus Plan Hypothesis

Manajer perusahaan akan memilih prosedur akuntansi yang melaporkan

pendapatan dari masa yang akan datang ke periode berjalan. Manajer menginginkan

bonus yang tinggi, jika bonus bergantung pada laba yang dilaporkan, maka manajer

akan memaksimalkan bonus mereka dengan melaporkan pendapatan setinggi

mungkin. Konsep ini membahas bahwa bonus yang dijanjikan pemilik kepada

manajer perusahaan tidak hanya memotivasi manajer untuk bekerja dengan lebih baik

tetapi juga memotivasi manajer untuk melakukan kecurangan manajerial. Agar dapat

mencapai tingkat kinerja yang memberikan bonus, manajer mempermainkan besar

kecilnya angka-angka dalam laporan keuangan sehingga bonus itu selalu didapat

setiap tahun. Hai ini yang kemudian mengakibatkan pemilik mengalami kerugian

ganda, yaitu memperoleh informasi palsu dan mengeluarkan sejumlah bonus.

2. The Debt Covenants Hypothesis

Hipotesis ini berkaitan dengan syarat yang harus dipenuhi perusahaan dalam

perjanjian hutang. Perusahaan memiliki rasio antara utang dan ekuitas lebih besar,

cenderung memilih dan menggunakan metode-metode akuntansi dengan laporan laba

13

keuntungan tertentu yang dapat diperolehnya. Keuntungan tersebut berupa permainan

laba agar kewajiban utang-piutang dapat ditunda untuk periode berikutnya sehingga

semua pihak yang ingin mengetahui kondisi perusahaan yang sesungguhnya

memperoleh informasi dan keputusan bisnis yang keliru, akibatnya terjadi kesalahan

dalam mengalokasikan sumber daya.

3. The Political Cost Hypothesis

Perusahaan yang besar dengan tingkat laba yang tinggi lebih banyak dijadikan

obyek implementasi peraturan maupun kebijakan pemerintah, seperti pengenaan

pajak penghasilan tinggi, diwajibkan untuk memenuhi standar kinerja yang lebih

tinggi seperti tanggung jawabnya terhadap lingkungan dan sebagainya.

2.1.3. Manajemen Laba

Menurut Sugiri (1998) dalam Widyaningdyah (2001), terdapat dua definisi dari

manajemen laba (earnings management), yaitu:

1. Definisi sempit:

Earnings management dalam hal ini hanya berkaitan dengan pemilihan metode

akuntansi. Earnings Management dalam artian sempit ini didefinisikan sebagai perilaku manajer untuk “bermain” dengan komponen discretionary accruals dalam

menentukan besarnya earnings.

14

Earnings management merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer

bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas

ekonomis jangka panjang unit tersebut.

Manajemen laba adalah tindakan seorang manajer dalam menyajikan laporan

yang menaikkan dan menurunkan laba periode berjalan dari unit usaha yang menjadi

tanggungannya, tanpa diimbangi kenaikan atau penurunan profitabilitas ekonomis

unit tersebut dalam jangka panjang.

Sedangkan menurut Scott (2009) menyatakan bahwa earnings management is the

choice by a manager of accounting policies so as to achive some spesific objective.

Artinya, manajemen laba merupakan sebuah keputusan manajer mengenai pemilihan

metode akuntansi untuk mencapai tujuan tertentu.

Manajemen laba diduga muncul atau dilakukan oleh manajer atau para pembuat

laporan keuangan dalam proses pelaporan keuangan suatu organisasi karena mereka

mengharapkan suatu manfaat dari tindakan yang dilakukan. Manajemen laba tidak

harus dikaitkan dengan upaya untuk memanipulasi data atau informasi, tetapi lebih

condong dikaitkan dengan pemilihan metode akuntansi (accounting methods) untuk

mengatur keuntungan yang bisa dilakukan karena memang diperkenankan menurut

15

Menurut Gumanti (2000), manajer mengatur laba karena baik teori maupun

bukti-bukti empiris menunjukkan bahwa earnings atau laba telah dijadikan sebagai target

dalam proses penilaian prestasi suatu usaha departemen secara khusus (manajer) atau

perusahaan (organisasi) secara umum. Disamping itu, laba atau tingkat keuntungan

juga merupakan alat untuk mengurangi biaya keagenan (agency cost), dari sisi teori

keagenan (agency theory), dan juga biaya kontrak, dari sisi teori kontrak (contracting

theory). Alasan lain adalah mengingat pentingnya keuntungan atau perolehan secara

akuntansi (accounting income) untuk pembuatan keputusan oleh banyak pihak,

misalnya investor, penyedia dana (kreditor), manajer, pemilik atau pemegang saham,

dan pemerintah.

Davidson, Stickney, dan Weil dalam Sri Sulistyanto (2008:48) mengungkapkan

bahwa: Earnings management is the process of taking deliberate steps within the

constraints of generally accepted accounting principles to bring about desired level

of reported earnings. Manajemen laba adalah proses mengambil langkah tertentu

yang disengaja dalam batas-batas prinsip akuntansi berterima umum untuk

menghasilkan tingkat yang diinginkan dari laba yang dilaporkan.

Menurut Ayres (1994) dalam Gumanti (2000), ada tiga faktor yang bisa dikaitkan

dengan munculnya praktek praktek manajemen laba, yaitu manajemen akrual

(accruals management), penerapaan suatu kebijaksanaan akuntansi yang wajib

(adoption of mandatory accounting changes), dan perubahan akuntansi secara

16

pertama biasanya dikaitkan dengan segala aktivitas yang dapat mempengaruhi aliran

kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer

(manager’s discretion). Faktor yang kedua berkaitan dengan keputusan manajer

untuk menerapkan suatu kebijakan akuntansi yang wajib diterapkan oleh perusahaan,

yaitu antara menerapkannya lebih awal dari waktu yang ditetapkan atau menundanya

sampai saat berlakunya kebijakan tersebut. Faktor yang ketiga yaitu perubahan

metode akuntansi secara sukarela, biasanya berkaitan dengan upaya manajer untuk

mengganti atau merubah suatu metode akuntansi tertentu diantara sekian banyak

metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada

(Generally Accepted Accounting Principles).

Suyatmin dan Suwarno (2002) mengemukakan bahwa manajemen laba terjadi

ketika para manajer menggunakan pertimbangan atau judgement-nya dalam

pelaporan keuangan dan di dalam perancangan transaksi yang terstruktur untuk

mengubah laporan keuangan yang menyesatkan para pihak yang berkepentingan

(stakeholder) tentang dasar kinerja ekonomi perusahaan atau untuk mempengaruhi

hasil sesuai kontrak yang tergantung pada angka-angka akuntansi yang dilaporkan.

Pengertian manajemen laba merupakan proses dengan sengaja dalam batasan GAAP

untuk melaporkan tingkat laba periodic (earnings) sesuai yang diinginkan. Hal ini

dipengaruhi oleh faktor:

1. Perilaku opportunistic management yakni untuk memaksimalkan kepuasan dalam

17

2. Keyakinan manajer bahwa earnings management dapat mempengaruhi harga

pasar saham.

Menurut Davin (2005) dalam Sri Sulistyanto (2008:33), teknik manajemen laba

diantaranya adalah mencatat pendapatan terlalu cepat, mencatat pendapatan palsu,

mengakui pendapatan lebih cepat 1 periode, mengakui biaya periode berjalan menjadi

biaya periode sebelum atau sesudahnya, tidak mengungkapkan semua kewajibannya,

mengakui pendapatan periode berjalan menjadi pendapatan periode sebelumya, dan

mengakui pendapatan masa depan menjadi penempatan periode berjalan.

2.1.3.1. Pola Manajemen Laba

Scott (2009;405) merangkum pola umum yang banyak dilakukan dalam praktik

manajemen laba, yaitu taking a bath, income minimization, income maximization, dan

income smoothing.

1. Pola Taking A Bath

Pola ini dilakukan dengan cara mengatur laba perusahaan tahun berjalan menjadi

sangat tinggi atau rendah dibandingkan dengan laba periode tahun sebelumnya atau

tahun berikutnya. Pola ini biasa dipakai pada perusahaan yang sedang mengalami

masalah organisasi atau sedang dalam proses pergantian pimpinan manajemen

perusahaan. Pada perusahaan yang baru mengalami pergantian pimpinan, jika

perusahan berada dalam kondisi yang tidak menguntungkan sehingga harus