Current Price 18 Mar 2016 IDR 1,700

Target Price IDR 2,000

Upside (Downside) 18.1 %

BUY

Stock Information

Ticker Code

SMRA

GICS Sector Property & Real Estate

Market Cap (IDR billion) 24,597.

52-Week High (IDR) 2,000

52-Week Low (IDR) 950

Shares Issued (billion) 14.43

Major Shareholders (%)

PT Semarop Agung 25.43 %

PT Sinarmegah Jayasentosa 6.60 %

Mellon Bank NA S/A APG 5.61 %

JP Morgan Chase &Co 1.98 %

Vanguard Group 1.70%

BlackRock 1.14%

Fil LTD 1.03%

Others (< 5%)

56.51 %

Total

100.00 %

Price Performance

Source: BloombergRiska Afriani

([email protected])

PT OSO Securities

Cyber 2 Tower,

Jl. H.R. Rasuna Said Blok X-5 No. 13

Setiabudi

Jakarta 12950

Tel. : 021 2991 5300

Properti di Indonesia bisa dikatakan berkembang dari tahun ke

tahun. Pengecualian pada tahun 2014 karena indeks harga properti

komersial pada saat itu mengalami stuck. Namun pada awal tahun

2015 harga indeks harga properti komersial bisa kembali naik dan

tumbuh dengan angka yang cukup signifikan, yaitu dengan rata-rata

26.22% pada periode 2014-2015. Kenaikan ini bisa disebabkan oleh

kebijakan pemerintah untuk konsentrasi pada konstruksi dan

pembangunan di wilayah Indonesia. Sehingga harga indeks harga

properti komersial bisa ikut terangkat dan kembali tumbuh pada

tahun 2015. Oleh karena itu, Sektor properti komersial masih bisa

dibilang attractive karena pemerintah masih fokus pada bidang

konstruksi pada tahun 2016 ini. Selain itu, keputusan Bank Indonesia

pada tahun ini yang sudah memangkas BI rate sebesar 75 basis point

menjadi 6.75% juga akan menjadi sentimen positif sebagai pemacu

pergerakan sektor properti.

Financial Performance

Pendapatan perseroan 3Q-2015 naik sebesar 15.5% YoY menjadi Rp

4.50 triliun, Peningkatan tersebut didorong oleh kenaikan dari

penjualan Apartemen sebesar Rp 1.18 triliun (26.30% dari total

pendapatan. Selain itu, penjualan rumah tapak juga meningkat

sebesar 7.6% (YoY) menjadi Rp 1.17 triliun (26.1% dari total

pendapatan). Laba kotor perseroan naik sebesar 17.3% (YoY)

menjadi Rp 2.3 triliun. Namun kenaikan beban keuangan yang

sangat tinggi sebesar 76.2% (YoY) atau sebesar Rp 340.4 miliar

membuat laba bersih perseroan turun sebesar 3.7% (YoY), menjadi

Rp 971 .4 miliar.

Recommendation and Valuation

Saham SMRA kami perkirakan akan bergerak stagnan seiring dengan

target marketing sales perseroan yang tahun ini cenderung flat,

hanya Rp 4.5 triliun atau meningkat 4.6% dari tahun sebelumnya.

Namun dalam jangka panjang, kami perkirakan SMRA masih akan

terus

mengalami

pertumbuhan. Oleh sebab

itu,

kami

merekomendasikan BELI dengan nilai wajar (fair value) Rp 2000

per saham.

Rp (Mn) 2013 A 2014 A 2015F 2016F 2017F 2018F Revenue 4,093,789 5,333,593 4,373,546 4,574,730 5,260,939 6,050,080 Gross Profit 2,150,503 2,788,051 1,949,167 2,139,015 2,459,867 2,828,847 Operating Profit 1,347,138 1,859,038 1,244,609 1,435,819 1,658,080 1,914,592 Net Profit 1,102,177 1,398,294 935,985 1,118,620 1,307,261 1,544,538 GPM 52.53% 52.27% 44.57% 46.76% 46.76% 46.76% OPM 32.91% 34.86% 28.46% 31.39% 31.52% 31.65% NPM 26.92% 26.22% 21.40% 24.45% 24.85% 25.53%I

II

III

IV

I

II

III

IV

I

II

III

IV

Perkantoran

116.23

121.87

130.03

139.75

140.02

142.45

144.29

146.37

153.05

165.13

165.69

165.86

Ritel

103.02

109.81

113.68

124.04

127.46

128.99

132.12

139.57

149.92

150.89

154.21

154.84

Apartemen

111.75

121.22

130.86

134.47

128.32

127.96

129

128.86

140.31

143.38

144.65

144.03

Hotel

105.64

108.54

109.62

117.37

119.03

127.02

126.59

145.44

111.22

113.07

153.72

149.47

Lahan Industri

131.44

136.97

147.28

151.43

152.59

153.03

163.78

159.46

203.88

206.84

207.55

208.83

Convention Hall

99.81

100.03

100.16

102.87

105.13

104.96

113.45

Warehouse Complex

99.96

99.94

105.1

123.47

128.58

132.73

133.63

176.89

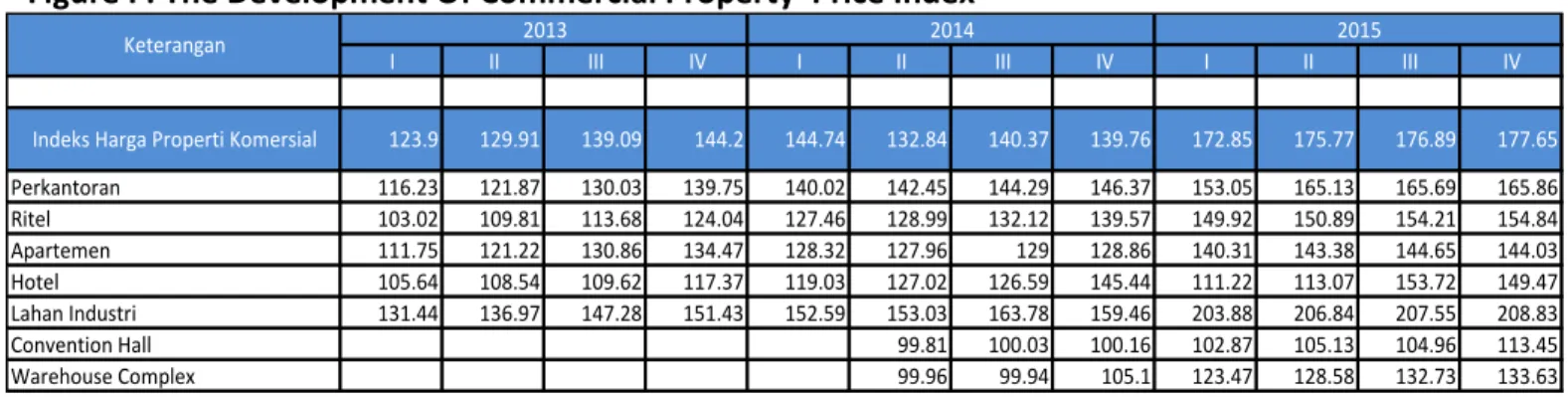

2013

2014

2015

Keterangan

Indeks Harga Properti Komersial

123.9

129.91

139.09

144.2

144.74

132.84

140.37

139.76

172.85

175.77

177.65

Source : Bank Indonesia

Indeks harga properti komersial dari tahun 2013 sampai tahun 2015

pelan-pelan mulai mengalami uptrend. Ada beberapa sektor yang

mempengaruhi Indeks harga properti komersial, yaitu perkantoran, ritel,

apartemen, Hotel, lahan industri, convention hall, dan warehouse

complex. Perkembangan yang didapat dari year on year basis dari tahun

2013 ke 2014 kurang signifikan, hanya 4.23% dari rata-rata yang didapat

dari kuartal I sampai IV. Bisa dibilang sektor properti pada tahun 2014

stagnan karena hanya tumbuh sedikit dibandingkan dengan tahun

sebelumnya dan juga lemahnya permintaan akibat perekonomian yang

melambat. Tetapi, dari tahun 2014 ke tahun 2015 Indeks harga properti

komersial tumbuh dengan cukup signifikan, dengan angka 26.22% untuk

year on year (yoy). Angka ini bisa didapat karena harga lahan industri

yang meningkat sangat signifikan. Harga lahan industri pada kuartal I

2013 dan kuartal IV 2015 mempunyai perbedaan yang cukup jauh, yaitu

tumbuh sebesar 58.88%. Sedangkan sektor Hotel sempat mengalami

penurunan yang cukup drastis pada kuartal I 2015. Tetapi mereka

berhasil rebound pada Kuartal III 2015 sehingga masih mempunyai

rata-rata pertumbuhan year on year yang positif (1.66%). Sektor apartemen

juga mengalami penurunan pada awal tahun 2014 dan stuck. Akan tetapi

mereka bisa kembali tumbuh pada awal 2015.

Figure II : The Developments of Commercial Property Price Index in Jabodetabek

I II III IV I II III IV I II III IV

JABODETABEK 123.27 128.6 137.82 142.36 143 130.66 138.12 137.42 172.71 174.61 175.6 175.59 Perkantoran 116.23 121.87 130.04 139.75 140.02 142.46 144.3 146.38 153.06 165.14 165.7 165.87 Perkantoran Sewa 97.08 112.05 120.11 144.92 144.92 142.95 145.05 150.35 150.5 157.17 157.51 160.23 Perkantoran Jual 116.91 122.23 130.4 139.54 139.83 142.44 144.28 146.23 153.15 165.41 165.96 166.05 Ritel 102.31 108.96 112.53 122.9 126.52 127.47 130.72 138.86 148.55 149.37 152.88 153.59 Ritel Sewa 112.2 116.46 116.92 119.85 123.34 124.74 128.78 126.19 132.39 132.59 135.37 134.79 Ritel Jual 102.14 108.83 112.45 122.95 126.57 127.51 130.75 139.04 148.78 149.6 153.13 153.85 Apartemen 113.14 124.32 134.23 137.5 127.7 126.6 127.64 127.19 135.67 137.09 138 136.45 Apartemen Sewa 102.47 103.18 104.89 109.47 115.88 147.29 157.76 172.85 167.23 192.35 207.09 205.8 Apartemen Jual 113.15 124.33 134.25 137.51 127.7 126.59 127.63 127.16 135.66 137.06 137.96 136.41 Hotel 108.5 109.09 109.18 106.96 114.61 127.7 126.97 153.55 114.93 121.33 166.21 162.84 Lahan Industri 130.65 135.07 145.51 148.81 150.4 151.66 162.43 157.4 206.32 207.85 208.3 208.38 Convention Hall 99.81 100.03 100.16 102.87 105.13 104.96 113.45 Warehouse Complex 94.96 99.94 105.1 123.47 128.58 132.73 133.63 Keterangan 2013 2014 2015

namun pada awal tahun 2015 properti mulai naik dengan angka yang

cukup signifikan. Di daerah Jabodetabek semua sektor mempunyai

pertumbuhan year on year yang positif. Perkantoran dan Ritel

berkembang dengan seiringnya waktu. Sektor apartemen sempat

mengalami penurunan pada awal 2014, dapat dilihat dari table bahwa

banyak orang sekarang lebih memilih untuk sewa apartemen daripada

membelinya. Sejak tahun 2013 Harga apartemen jual selalu diatas

apartemen sewa. Kemudian pada kuartal II tahun 2014 terjadi reversal,

dimana harga apartemen sewa mulai naik dan melewati apartemen jual.

Sektor hotel di Jabodetabek juga sempat mengalami penurunan yang

cukup signifikan pada Kuartal I 2015 sebanyak -25.15%. Pelan-pelan

mereka bisa rebound pada Kuartal II dan akhirnya harga naik sebanyak

37%. Lahan Industri di Jabodetabek juga memberikan dampak yang

positif pada properti karena pada awal tahun 2015 hargany naik

sebanyak 31.08% dibanding kuartal IV 2014. Conventian Hall dan

Warehouse Complex baru mempunyai data pada Kuartal II 2014.

Warehouse complex tumbuh lebih signifikan dibanding dengan

Conventian Hall yang tumbuh secara perlahan.

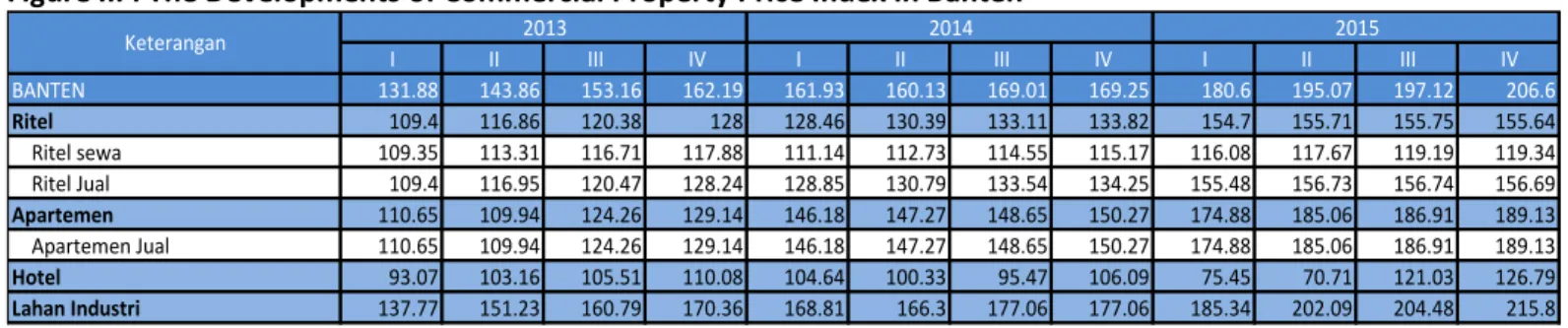

Figure III : The Developments of Commercial Property Price Index in Banten

I

II

III

IV

I

II

III

IV

I

II

III

IV

BANTEN

131.88

143.86

153.16

162.19

161.93

160.13

169.01

169.25

180.6

195.07

197.12

206.6

Ritel

109.4

116.86

120.38

128

128.46

130.39

133.11

133.82

154.7

155.71

155.75

155.64

Ritel sewa

109.35

113.31

116.71

117.88

111.14

112.73

114.55

115.17

116.08

117.67

119.19

119.34

Ritel Jual

109.4

116.95

120.47

128.24

128.85

130.79

133.54

134.25

155.48

156.73

156.74

156.69

Apartemen

110.65

109.94

124.26

129.14

146.18

147.27

148.65

150.27

174.88

185.06

186.91

189.13

Apartemen Jual

110.65

109.94

124.26

129.14

146.18

147.27

148.65

150.27

174.88

185.06

186.91

189.13

Hotel

93.07

103.16

105.51

110.08

104.64

100.33

95.47

106.09

75.45

70.71

121.03

126.79

Lahan Industri

137.77

151.23

160.79

170.36

168.81

166.3

177.06

177.06

185.34

202.09

204.48

215.8

Keterangan

2013

2014

2015

Source : Bank Indonesia

Properti di daerah Banten juga mengalami pertumbuhan dari tahun 2013

sampai 2015. Data untuk daerah Banten hanya ada sektor Ritel,

Apartemen, Hotel, dan Lahan Industri. Secara keseluruhan, Ritel

mengalami pertumbuhan secara bertahap, kenaikan ini disebabkan oleh

perkembangan di ritel jual karena ritel sewa hanya berkembang sekitar 4%.

Apartemen di Banten juga berkembang dengan cukup signifikan dari tahun

ke tahun. Sedangkan hotel di Banten mengalami penurunan pada awal

tahun 2015 dan baru bisa membaik pada Kuartal III 2015. Lahan Industri di

Banten juga berkembang secara bertahap dan mempunyai perkembangan

year on year yang positif 17.17% pada periode 2014-2015

SMRA Will Release 185 New Units This Year

Tahun ini perseroan akan meluncurkan 185 unit produk baru di tiga proyek

superblok yang dimilikanya. Produk yang akan dirilis tersebut terdiri dari

proyek residential dan proyek komersial, yang terdiri dari 104 unit rumah

tapak yang akan diluncurkan di Summarecon Bandung dan beroperasi pada

awal April tahun ini dengan harga mulai dari Rp 1.9 miliar per unit dan 81

Summarecon mall serpong.

Capex 2016 Amounted To Rp 2.7 Trillion

Tahun ini perseroan menganggarkan belanja modal sebesar Rp 2.7 triliun.

Saat ini perseroan memililki Rp 1.05 triliun untuk capex. Sebesar Rp 500

miliar berasal dari hasil penerbitan obligasi pada bulan November 2015

dan pinjaman dari Bank BCA sebesar Rp 550 miliar.

Recommendation & Valuation

Kami merekomendasikan BELI untuk saham SMRA. Berdasarkan

perhitungan dengan menggunakan metode Discounted Cashflow Model

(DCF), dengan asumsi risk free rate 6.75% (BI Rate) dan terminal growth

sebesar 10% serta WACC sebesar 12.9%, maka diperoleh harga wajar atau

fair value dari saham SMRA sebesar Rp 2.000.

WACC

12.9%

Constant Growth

Terminal Growth

10%

Free Cash Flow to the Firm (FCFF) - Two Stages

(Rp Mn)

2015F

2016F

2017F

2018F

EBIT

1,244,609

1,435,819

1,658,080

1,914,592

Tax

(165,174)

(167,150)

(178,263)

(171,615)

After Tax Cash Flow

1,079,435

1,268,669

1,479,817

1,742,977

Depreciation & amortization

56,683

67,190

131,045

166,710

Minority interest

-

-

-Change in working capital

(808,207)

270,422

1,444,185

1,104,689

Net capital expenditure

(2,318,050)

(1,557,826) (1,938,490)

(2,409,030)

Free cash flows for the firm

(1,990,138)

48,454

1,116,557

605,346

Year

0

1

2

3

Discount factor

1.0

0.9

0.8

0.7

PV of free cash flows

(1,990,138)

42,925

876,262

420,856

Value of the firm in high growth

(1,070,951)

Stage 1

Value of FCF in terminal growth

33,448,672

Stage 2

Value of firm

32,377,720

Cash

1,692,885

Value of equity

34,070,605

# of shares (mn)

14,427

Value of equity/share (Rp)

2,362

Margin of Safety

15%

Target price (Rp)

2,007

Current price (Rp) 20 Maret 2016

1,700

Upside (Downside) potential

18.1%

IDR(Mn) 2013A 2014A 2015F 2016F 2017F 2018F

C ash 2.544.845 1.695.077 1.692.885 3.919.274 6.475.942 8.787.193 Receivables 178.708 76.412 418.111 437.344 502.946 578.388 Other Receivables 31.681 9.102 8.747 9.149 10.522 12.100 Due from Related Parties - - - - - -Inventories 3.058.266 3.103.252 4.885.493 4.918.719 4.967.420 5.029.873 Prepaid Taxes and Expenses 385.715 258.946 218.677 228.736 263.047 302.504 Advances 255.538 322.544 437.355 457.473 526.094 605.008 Other C urrent Financial Assets 1.207 375 437 457 526 605 Other C urrent Non-Financial Assets - - 87 46 53 61

Total Current Asset 6.455.960 5.465.707 7.661.793 9.971.200 12.746.549 15.315.732

Others Non-C urrent Receivable 347 347 13.121 13.724 15.783 18.150 Due from Related Parties 65.231 177 875 915 1.052 -Land for Development 2.858.350 4.322.192 5.347.631 5.454.584 5.400.038 5.346.037 Investments in Associates 284.282 - - - - -Advances 356.442 927.496 874.709 914.946 1.052.188 1.210.016 Fixed Assets 351.832 366.762 395.698 436.900 482.456 600.050 Investment Properties 3.149.236 4.043.019 5.231.397 6.649.473 8.331.218 10.323.383 Deferred Tax Asset - Net 11.834 14.495 16.669 19.169 22.045 25.351 Other Non-C urrent Financial Assets 57.867 95.196 142.794 214.191 321.287 481.931 Other Non-C urrent Non-Financial Assets 67.756 144.088 208.928 85.746 102.071 132.248

Total Non Current Asset 7.203.177 9.913.772 12.231.821 13.789.648 15.728.137 18.137.167

Total Asset

13.659.137

15.379.479

19.893.614

23.760.847

28.474.686

33.452.899

Bank Loans 74.996 289.308 650.942 976.414 1.464.620 2.196.930 Payable 63.235 64.656 72.731 73.071 84.032 96.637 Other C urrent Financial Liabilities 127.135 139.740 148.701 150.966 173.611 199.653 Accrued Expenses 400.213 405.627 1.710.057 1.029.553 1.590.256 1.595.189 Taxes Payable 43.162 32.833 90.846 55.218 78.467 66.117 Due to Related Parties 365.424 573.768 426.421 446.036 512.942 589.883 Advance Received 3.508.217 1.975.981 1.876.251 2.553.541 2.964.514 3.393.124 Unearned Income 287.979 290.531 242.732 253.897 291.982 335.779 C urrent portion of long-term liabilities 169.149 216.712 158.783 192.128 232.474 281.294 Short-Term Employee Benefits Liabilities 2.588 3.419 5.205 5.284 6.076 6.988 Other short-term Financial Liabilities 155 24 - - -

-Total Current Liabilities 5.042.251 3.992.598 5.382.668 5.736.108 7.398.974 8.761.594

Long-term liabilities - net of current portion 2.257.164 3.876.437 4.904.288 5.622.023 6.456.993 7.430.013 Due to Related Parties 34 - - - - -Long-Term Employee Benefits Liabilities 94.588 104.446 126.395 113.225 130.208 149.739 Advance received 1.553.837 1.324.563 2.624.128 4.117.257 4.734.845 5.445.072 Unearned Income 8.667 40.049 87.471 91.495 105.219 121.002 Deferred tax liabilities 1.157 1.068 (1.828) (1.856) (2.135) (2.455) Derivative liabilities - - - - - -Other Non C urrent Financial Liabilities 22.526 16.742 16.357 16.606 19.097 21.962

Total Non Current Liabilities 3.937.973 5.363.305 7.756.811 9.958.749 11.444.227 13.165.333

Total Liabilities 8.980.224 9.355.903 13.139.479 15.694.856 18.843.202 21.926.927

C apital Stock 1.442.678 1.442.678 1.442.678 1.442.678 1.442.678 1.442.678 Additional Paid in C apital 22.996 22.996 22.996 22.996 22.996 22.996 Differences arising from transaction 1.984 1.511 1.511 1.511 1.511 1.511 Retained Earnings 2.963.203 4.029.681 5.030.968 6.227.632 7.626.097 9.278.393

Total Equity 4.657.667 5.992.636 6.754.135 8.065.991 9.631.484 11.525.971

Non-C ontrolling Interest 226.805 495.769 255.982 371.173 538.201 780.392

Total Liabilities & Equity 13.659.137 15.379.479 19.893.614 23.760.847 28.474.686 33.452.899

PT. Summarecon Agung, Tbk

Balance Sheet

Source

:

Company & Oso Estimates

Income Statement

IDR(Mn) 2013A 2014A 2015F 2016F 2017F 2018F

Sales 4,093,789 5,333,593 4,373,546 4,574,730 5,260,939 6,050,080 COGS (1,943,287) (2,545,542) (2,424,380) (2,435,715) (2,801,072) (3,221,233) Gross Profit 2,150,503 2,788,051 1,949,167 2,139,015 2,459,867 2,828,847 Other Income 12,583 26,552 42,446 53,385 67,143 84,446 Operating Expense (808,943) (947,938) (743,503) (754,830) (868,055) (998,263) Other Expense - 1 2 3 4 5 EBIT 1,354,143 1,866,665 1,248,112 1,437,572 1,658,959 1,915,035 EBITDA 1,403,790 1,926,599 1,301,261 1,503,380 1,714,763 1,981,782 Financial Income (Exp) - Net (27,205) (174,051) (142,722) (149,287) (171,680) (197,432) Equity in Net Earning of Associates (508) (887) (728) (761) (875) (1,006)

Profit Before Tax 1,326,431 1,691,727 1,104,662 1,287,524 1,486,403 1,716,596 Tax Expense (223,537) (296,582) (165,174) (167,150) (178,263) (171,615)

Income For The Year 1,102,894 1,395,145 939,488 1,120,374 1,308,140 1,544,981 Other Comprehensive Income - - - - -

-Total Comprehensive Income For The Year

1,102,894 1,395,145 939,488 1,120,374 1,308,140 1,544,981Income For Current Year Attributable To:

Owner of the Parent Entity

1,102,894 1,395,145 939,488 1,120,374 1,308,140 1,544,981Source : Company & Oso Estimates

Ratio

2013A 2014A 2015F 2016F 2017F 2018F ROE 23.66% 23.33% 13.86% 13.87% 13.57% 13.40% ROCE 15.63% 16.33% 8.58% 7.97% 7.87% 7.75% ROA 8.07% 9.09% 4.70% 4.71% 4.59% 4.62% Margins Gross Profit 52.53% 52.27% 44.57% 46.76% 46.76% 46.76% EBIT 32.91% 34.86% 28.46% 31.39% 31.52% 31.65% EBITDA 34.29% 36.12% 29.75% 32.86% 32.59% 32.76% Net Profit 26.92% 26.22% 21.40% 24.45% 24.85% 25.53% Operating Efficiency Inventory Days (574.42) (444.97) (735.53) (737.09) (647.29) (569.94) Receivables Days 15.93 5.23 34.89 34.89 34.89 34.89 Cash Conv. Cycle (558.49) (439.74) (700.64) (702.19) (612.40) (535.04) Financial Structure Current Ratio 1.28 1.37 1.42 1.74 1.72 1.75 Quick Ratio 0.67 0.59 0.52 0.88 1.05 1.17 Working Capital 1,413,708.77 1,473,109.60 2,279,124.68 4,235,091.83 5,347,574.43 6,554,137.20 Debt / Equity 1.93 1.57 1.95 1.95 1.96 1.90 Debt/EBITDA 6.41 4.87 10.10 10.44 10.99 11.06Source : Company & Oso Estimates

Cash flow

2013A 2014A 2015F 2016F 2017F 2018F ROE 23.66% 23.33% 13.86% 13.87% 13.57% 13.40% ROCE 15.63% 16.33% 8.58% 7.97% 7.87% 7.75% ROA 8.07% 9.09% 4.70% 4.71% 4.59% 4.62% Margins Gross Profit 52.53% 52.27% 44.57% 46.76% 46.76% 46.76% EBIT 32.91% 34.86% 28.46% 31.39% 31.52% 31.65% EBITDA 34.29% 36.12% 29.75% 32.86% 32.59% 32.76% Net Profit 26.92% 26.22% 21.40% 24.45% 24.85% 25.53% Operating Efficiency Inventory Days (574.42) (444.97) (735.53) (737.09) (647.29) (569.94) Receivables Days 15.93 5.23 34.89 34.89 34.89 34.89 Cash Conv. Cycle (558.49) (439.74) (700.64) (702.19) (612.40) (535.04) Financial Structure Current Ratio 1.28 1.37 1.42 1.74 1.72 1.75 Quick Ratio 0.67 0.59 0.52 0.88 1.05 1.17 Working Capital 1,413,708.77 1,473,109.60 2,279,124.68 4,235,091.83 5,347,574.43 6,554,137.20 Debt / Equity 1.93 1.57 1.95 1.95 1.96 1.90 Debt/EBITDA 6.41 4.87 10.10 10.44 10.99 11.06Supriyadi

([email protected])

Head of Research +62 21 2991 5300

Rifqiyati

(

[email protected]

) Research Analyst +62 21 2991 5300

Riska Afriani

([email protected])

Research Analyst

+62 21 2991 5300

Cyber 2 Tower, 22

ndFloor

Jl. HR. Rasuna Said Blok X-5 No. 13,

Setiabudi

Jakarta Selatan

12950

DISCLAIMER

This report has been prepared by PT OSO Securities on behalf of itself and its affiliated companies and is provided for information purposes only. Under no circumstance.is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of PT. OSO Securities.

We expressly disclaim any responsibility or liability (express or implied) of PT. OSO Securities, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action , suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT. OSO Securities, its affiliated companies or their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise, in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is hereby expresses disclaimed. The information contained in this report is not be taken as any recommendation made by PT. OSO Securities or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards to the specific person who may receive this report. In considering any investments you should make your own independent assessment and seek your own professional financial and legal advice.