Finančni posredniki in praksa s kreditnim tveganjem : diplomsko delo

Bebas

43

0

0

Teks penuh

(2) PREDGOVOR V diplomskem delu bom skušala osvetliti pogoje financiranja, ki jih imajo podjetja na trgu, saj so ti pri mnogih panogah eden od bistvenih elementov konkurenčnosti, in kakšen je sam postopek kreditiranja, od prejema prošnje za posojilo pri banki do odobritve posojila. Na trgu je veliko finančnih posrednikov, od katerih sem se osredotočila predvsem na banke in tveganja s katerimi se le te srečujejo pri svojem poslovanju. Podrobneje sem opisala kreditno tveganje. Čeprav postopek kreditiranja navzven morda deluje enostavno, si mora banka, preden se odloči za kreditiranje posameznega podjetja, poiskati odgovore na nekatera vprašanja. Kreditiranje podjetij je, v primerjavi s kreditiranjem individualnih komitentov, zelo kompleksna dejavnost banke, ki zahteva specifična znanja strokovnjakov, predvsem zaradi heterogenih dejavnosti. Ko podjetje zaprosi za posojilo, morajo v banki narediti celotno analizo njegovega poslovanja in ga razvrstiti v ustrezen bonitetni razred, določiti zavarovanje in šele nato se določi cena kredita. Sam način odobravanja kreditov se od banke do banke razlikuje, vendar pa mora vsaka banka delovati po določenih načelih in pravilih, ki jih pri nas priporoča Banka Slovenije oziroma so določene po Baselskem sporazumu. Banke, tudi v Banki Celje d.d., kjer sem opravila intervju o postopku kreditiranja, o tem, kakšne metode za razvrstitev podjetja v bonitetne razrede uporabljajo, ne želijo izdati. To je po besedah zaposlenega v Banki Celje d.d. nekakšen »know–how« vsake banke. Ker pa se bodo morale banke kmalu prilagoditi novim pravilom, sem nekaj strani namenila tudi prenovljenemu kapitalskemu sporazumu. Po svetu in prav tako v Sloveniji se pripravljajo na uveljavitev novega kapitalskega sporazuma, ki ga v Baslu pripravljajo že nekaj let. Ta nova pravila naj bi se začela uporabljati povsod po svetu nekje leta 2006. Omenjeni sporazum, imenovan Basel II, bo nadomestil Baselski sporazum iz leta 1988. Ohranil naj bi poslanstvo starega sporazuma in sicer promoviranje varnosti in stabilnosti finančnega sistema, še vedno naj bi bil usmerjen v izenačevanje konkurenčnih pogojev za poslovanje bank po vsem svetu, obravnavanje bančnih tveganj pa naj bi bilo bolj celovito. Iz pretežno kvalitativnega ocenjevanja kreditnih tveganj se bodo banke morale kaj kmalu preusmeriti v uporabo kvantitativnih pristopov. Tu gre za prenos principov tržnega tveganja na kreditni portfelj. Razvili so nove statistične metode in modele za merjenje kreditnega tveganja posamezne naložbe, ki omogočajo ugotavljanje pričakovane in nepričakovane izgube.. 2.

(3) KAZALO 1 UVOD.............................................................................................................................................................4 1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA ............................................................................................4 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE .........................................................................................................4 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE ................................................................................................5 1.4 PREDVIDENE METODE RAZISKOVANJA .....................................................................................................5 2 FINANČNI TRG IN FINANČNI POSREDNIKI.......................................................................................6 2.1 VLOGA BANK .........................................................................................................................................10 2.2 VLOGA ZAVAROVALNIC .........................................................................................................................11 2.3 VLOGA DENARNIH BORZ.........................................................................................................................12 3 ZNAČILNOSTI KREDITOV IN KREDITNIH TVEGANJ...................................................................13 3.1 VRSTA TVEGANJ PRI BANČNEM POSLOVANJU .........................................................................................13 3.1.1 Kreditno tveganje ..........................................................................................................................13 3.1.2 Tržno tveganje ...............................................................................................................................14 3.1.3 Likvidnostno tveganje in tveganje nesolventnosti..........................................................................14 3.1.4 Tveganje spremembe obrestne mere..............................................................................................15 3.1.5 Tveganje spremembe deviznega tečaja..........................................................................................15 3.1.6 Ostala tveganja..............................................................................................................................15 3. 2 VRSTE KREDITOV ..................................................................................................................................16 3.2.1 Kreditiranje individualnih komitentov...........................................................................................16 3.2.2 Kreditiranje podjetij ......................................................................................................................17 3.3 OCENA KREDITNEGA TVEGANJA SEKTORJEV IN DEJAVNOSTI ..................................................................18 3.3.1 Osnovni koncept ............................................................................................................................18 3.3.2 Ocene tveganja po skupinah komitentov .......................................................................................19 3.3.3 Ocene tveganja posameznih dejavnosti .........................................................................................21 3.4 POSTOPEK KREDITIRANJA .......................................................................................................................22 3.4.1 Dejavniki in merjenje kreditnega tveganja....................................................................................23 3.4.2 Boniteta kreditojemalca in razreševanje problematičnih naložb...................................................25 3.4.3 Oblikovanje cene kredita ...............................................................................................................27 3.5 ZAVAROVANJE KREDITOV ......................................................................................................................29 4 BASELSKI SPORAZUM...........................................................................................................................31 4.1 BASELSKI SPORAZUM IZ LETA 1988........................................................................................................31 4.2 NOV KAPITALSKI SPORAZUM – BASEL II ................................................................................................32 4.3 BASEL II IN KREDITNO TVEGANJE ...........................................................................................................34 4.3.1 Standardizirani pristop..................................................................................................................34 4.3.2 Osnovni pristop .............................................................................................................................35 4.3.3 Napredni pristop............................................................................................................................36 5 SKLEP .........................................................................................................................................................38 6 POVZETEK ................................................................................................................................................39 LITERATURA ...............................................................................................................................................40 VIRI.................................................................................................................................................................41 KAZALO TABEL IN SLIK..........................................................................................................................43. 3.

(4) 1 UVOD. 1.1 Opredelitev področja in opis problema Marsikdo zaradi pomanjkanja lastne akumulacije kapitala (to velja tudi za države) ni sposoben sam financirati zadovoljevanja svojih potreb, dostikrat pa je uporaba tujih sredstev iz različnih razlogov tudi bolj ugodna. Sodobno gospodarstvo je kreditno gospodarstvo in podjetja dostikrat poslujejo po načelu »buy now, pay later«, kar velja v notranji in mednarodni trgovini. Financiranje izvoza je pomembna prvina poslovne politike izvoza in izvoznega marketinga, zlasti pri kompleksnejših in večjih izvoznih poslih. Njihovo financiranje pa je mnogokrat pogoj za pridobitev in predvsem izvršitev posameznih poslov. Ustrezno financiranje je prav tako kot cena, kakovost, dobavni roki ipd. pomemben element konkurenčne sposobnosti podjetij (izvoznikov). 1.2 Namen, cilji in osnovne trditve Moj namen je osvetliti pogoje financiranja, ki jih imajo podjetja na trgu (pri banki), saj so ti pri mnogih panogah eden od bistvenih elementov konkurenčnosti, ter predstaviti sam postopek kreditiranja (od prejema prošnje za posojilo pri banki do odobritve posojila). Pri tem bom izhajala iz teoretičnih in praktičnih spoznanj o finančnih posrednikih, kreditnem tveganju ter potrebi po merjenju in obvladovanju kreditnega tveganja v bankah. Predstavila bom finančne posrednike, ki delujejo na trgu in se osredotočila predvsem na banke ter tveganja s katerimi se le-te srečujejo pri svojem poslovanju. Podrobneje bom opisala kreditno tveganje. Opisala bom sam potek kreditiranja podjetij, kako si banke pomagajo pri določanju bonitete podjetja, določijo ceno kredita in nenazadnje, kako se banka zavaruje pred kreditnim tveganjem. Ker se pripravlja nov kapitalski sporazum – BASEL II, ki naj bi stopil v veljavo v letu 2006, se mi zdi pomembno, da namenim nekaj strani tudi tej temi. Basel II prinaša kar nekaj novosti na področju kreditnega tveganja, saj bodo imele banke pri računanju uteži na voljo drugačne pristope kot do sedaj in bodo prešle iz pretežno kvalitativnega ocenjevanja kreditnih tveganj na kvantitativne pristope.. 4.

(5) 1.3 Predpostavke in omejitve raziskave Pri pripravi diplomske naloge sem bila omejena s časom, ki sem ga imela na razpolago in časom, ki so ga imeli zaposleni pri banki za pridobitev potrebnih informacij. Zavedam se tudi, da sama nimam praktičnih izkušenj o tovrstni tematiki, zato sem bila omejena zgolj na zapise v literaturi in vire na spletu, predvsem pa od pomoči zaposlenih pri banki. Po temeljiti preučitvi literature, ki mi je bila v pomoč pri pisanju diplomske naloge, sem ugotovila, da je zelo veliko napisanega o tej tematiki. Veliko težje pa je bilo dobiti informacije o celotnem postopku kreditiranja iz same bančne prakse. 1.4 Predvidene metode raziskovanja Pri preučevanju obravnavanega področja sem uporabila deskriptivni pristop in sicer metodo deskripcije, saj sem opisovala dejstva in procese v zvezi z najemom kredita pri banki in zavarovanje kreditnega tveganja. Uporabila sem tudi metodo kompilacije, kajti pri preučevanju obravnavanega področja sem izhajala iz domače in tuje literature ter virov na internetu. S tem sem povzemala opazovanja, spoznanja, stališča ter sklepe in rezultate drugih avtorjev. Ker sama nimam praktičnih izkušenj o tovrstni tematiki, sem opravila intervju z zaposlenimi pri Banki Celje d. d.. 5.

(6) 2 FINANČNI TRG IN FINANČNI POSREDNIKI V gospodarstvu lahko kdorkoli svoje dohodke prihrani in jih obdrži v prvotni obliki prejetega denarja. V tem primeru je to prihranek, ne pa investicija. Do investicij pride šele tedaj, ko se nekdo odloči z svojimi prihranki kupiti zgradbe, stroje, zaposliti delavce itd. V bistvu so investicije poraba prihrankov, lastnih ali tujih, v produktivne namene. Zato je za gospodarstvo pomembno, da se vzpostavi mehanizem, ki omogoča prenos prihrankov od tistih ekonomskih osebkov, ki varčujejo, k tistim, ki investirajo v produktivne namene. Mehanizem, ki to omogoča, se imenuje finančni trg. Tu se vzpostavljajo posredni (prek bank) ali neposredni (z vrednostnimi papirji) stiki med tistimi, ki imajo prihranke, in tistimi, ki jih želijo pridobiti. Prvi so se prihrankom, v zameno za dohodek (obresti, dividende, kapitalski dobički), za določen čas pripravljeni odpovedati. Temeljna delitev finančnega trga zajema: trg kapitala in trg denarja (slika 1, stran 6). Poleg tega osnovnega razčlenjevanja pa je znana tudi delitev na domači finančni trg, ki se odvija v mejah določene države, in mednarodni finančni trg, ki se odvija preko meja ene same države.. SLIKA 1: RAZČLENITEV FINANČNEGA TRGA. FINANČNI TRG. TRG KAPITALA. TRG DENARJA. Prirejeno po Bobek (1995, 22) Trg kapitala je namenjen dolgoročnim prenosom finančnih presežkov (dalj kot za eno leto) k ekonomskim osebkom, ki investirajo. Njegova naloga je zagotavljanje sredstev za najbolj produktivne naložbe. Za napredek gospodarstva je trg kapitala pomembnejši kot trg denarja. Kljub temu se je med vsemi organiziranimi trgi razvil zadnji. Sama struktura trga kapitala pa je prikazana s sliko 2, stran 7.. 6.

(7) Na trgu denarja se izvajajo kratkoročni prenosi finančnih presežkov. Namenjeni so ohranjanju likvidnosti ekonomskih osebkov. Ti imajo pri svojem poslovanju v večini velike razlike med obsegom obveznosti in denarnimi prilivi. Če so denarni prilivi višji od odlivov, lahko presežek denarja začasno posodijo na trgu denarja. S tem omogočajo tistim, ki so v nasprotnem položaju, da ohranijo svojo plačilno sposobnost. Prav tako je struktura denarnega trga prikazana s sliko 3 na strani 8.. SLIKA 2: STRUKTURA TRGA KAPITALA Z ORGANIZACIJSKEGA VIDIKA. TRG KAPITALA. PROSTI TRG (neorganiziran trg,. INSTITUCIONALIZIRANI TRG. izvenborzni trg, neurejeni trg). (organiziran trg, borze efektov, urejeno borzno poslovanje). URADNI TRG. Prirejeno po Bobek (1995, 21). 7. UREJENI TRG. UREJENI PROSTI TRG.

(8) SLIKA 3: STRUKTURA BANČNEGA TRGA DENARJA. TRG DENARJA. TRG VREDNOSTNIH PAPIRJEV. TRG JAVNIH VREDNOSTNIH PAPIRJEV LIKVIDNOSTNI PAPIRJI MOBILIZACIJSKI PAPIRJI FINANČNI PAPIRJI. TRG VREDNOSTNIH PAPIRJEV GOSPODARSTVA. TRG BANČNEGA DENARJA. TRG DNEVNEGA DENARJA. TRG TERMINSKEGA DENARJA. REDISKONTNE BLAGOVNE MENICE KOMERCIALNI PAPIRJI OSTALI PAPIRJI (bančni akcepti, certifikati ). TRG 1- MES. DENARJA. TRG 3 – MES. DENARJA. TRG VEČMESEČNEGA DENARJA. Prirejeno po Bobek (1995, 24) V nadaljevanju bom opisala tri finančne posrednike: banko, zavarovalnico in denarno borzo. Pri kratki predstavitvi izhajam iz slovenskega bančnega, zavarovalnega oziroma borznega trga. Preden pa preidem na predstavitev treh finančnih posrednikov, bom s sliko 4, na strani 9 predstavila finančne institucije. Finančne institucije so podjetja, ki se ukvarjajo s finančnimi posli. Prodajajo finančne oblike in storitve. Navadno jih delimo na finančne posrednike oziroma posredovalce in na druge ali agentske institucije (Ribnikar, 1999, 192).. 8.

(9) SLIKA 4: FINANČNE INSTITUCIJE. FINANČNE INSTITUCIJE. FINANČNI POSREDNIKI. INSTITUCIJE TRGA VREDNOSTNIH PAPIRJEV (posredniki pri trgovanju z vrednostnimi papirji, investicijski bankirji). DEPOZITNI FINANČNI POSREDNIKI (komercialne banke/ hranilnice). NEDEPOZITNI FINANČNI POSREDNIKI. POGODBENI FINANČNI POSREDNIKI (zavarovalnice, investicijski skladi …). INVESTICIJSKI FINANČNI POSREDNIKI (investicijski skladi). Prirejeno po Ribnikar (1999, 195 ) Preden pa preidem na opisovanje finančnih posrednikov si poglejmo kakšna je njihova vloga (Saunders, 1997, 59–61): -. 9. razpršitev tveganja (veliko število raznovrstnih naložb oziroma sredstev), posredovanje pri usklajevanju časovne strukture sredstev in obveznosti, omogočajo medgeneracijske transfere (pokojninski skladi), povečana likvidnost (odkup življenjske police, odkup fonda pokojninskega zavarovanja ipd.), delujejo kot posredniki pri monetarni politiki države, z njihovo pomočjo država razvija določene dele gospodarstva, kot so kmetijstvo malo gospodarstvo, turizem in nenazadnje industrija, omogočajo plačilni promet, omogočajo dominacijo vrednostnih papirjev (odprti, zaprti investicijski skladi, pokojninski skladi)..

(10) 2.1 Vloga bank Banke v ekonomiji igrajo vlogo finančnega posrednika, saj na eni strani sprejemajo vloge in na drugi dajejo kredite. Spreminjajo aktive ali (finančno) premoženje, ki je na voljo tistim, ki želijo imeti finančno premoženje. Finančno posredništvo bank je prav v spreminjanju teh aktiv. Najpomembnejša funkcija banke je osnovna bančna storitev, ki pomeni posredovanje pri prenosu denarnih prihrankov med suficitnimi in deficitnimi gospodarskimi celicami. Pomembni funkciji pa sta še denarna funkcija, ki je specifična in pripada le bankam ter posredovanje pri mednarodnih plačilih (Ribnikar, 1993, 201). Reguliranje in nadzor bank so različno organizirana. Nadzorni organ je lahko centralna banka ali posebna vladna ali državna institucija. V Sloveniji banke in hranilnice nadzoruje Banka Slovenije, bančna regulacija pa so predpisi in vodila za vodenje bančne strukture s strani zakonodajne oblasti (Kavčič, 1999, 8). Škorjanc (2003, 6) povzema po Zakonu o bančništvu (1999) in Zakonu o spremembah in dopolnitvah o bančništvu (2001), da zakon opredeljuje banko kot delniško družbo s sedežem v Sloveniji, ki je pridobila dovoljenje Banke Slovenije za opravljanje bančnih storitev. Osnovna bančna storitev je sprejemanje depozitov ter dajanje kreditov za svoj račun. Druge finančne storitve pa so: - factoring, - finančni zakup (leasing), - izdajanje garancij in drugih jamstev, - kreditiranje, vključno s potrošniškimi krediti, hipotekarnimi krediti in financiranjem komercialnih poslov, - trgovanje s tujimi plačilnimi sredstvi, vključno z menjalniškimi posli, - trgovanje z izvedenimi finančnimi instrumenti, - zbiranje, analiza in posredovanje informacij o kreditni sposobnosti pravnih oseb, - posredovanje pri prodaji zavarovalnih polic po zakonu, ki ureja zavarovalništvo, - izdajanje in upravljanje s plačilnimi instrumenti (npr. plačilne in kreditne kartice, potovalni čeki, bančne menice), - oddajanje sefov, - posredovanje pri sklepanju posojilnih kreditnih poslov, - storitve v zvezi z vrednostnimi papirji, po zakonu, ki ureja trg vrednostnih papirjev, - upravljanje pokojninskih oz. investicijskih skladov, po zakonu, ki ureja pokojninske oz. investicijske sklade, - opravljanje poslov plačilnega prometa, - opravljanje skrbniških storitev. Lahko bi rekla, da navedeni podatki potrjujejo pomembnost bank kot finančne posrednike za celotno gospodarstvo.. 10.

(11) 2.2 Vloga zavarovalnic Boncljeva (1983, 13) opredelitev zavarovanja, ki je podobna v skoraj vseh strokovnih delih s tega področja, da je zavarovanje ustvarjanje gospodarske varnosti z izravnavanjem gospodarskih nevarnosti. Zavarovalnica deluje kot finančni posrednik tako, da sredstva, ki jih ustvari s prodajo zavarovalnih storitev usmerja v naložbe, ki so pogoj za gospodarski razvoj. Kot navajata Dimovski in Volarič (2000, 12) je zavarovalništvo vključeno v številne trge: trg varovanja oziroma socializacije tveganja, hranjenja in investiranja sredstev, upravljanja sredstev in preprečevanja izgub ter kot dobičkonosno podjetje. Prav tako kot banke pa imajo tudi zavarovalnice posebna predpisana pravila delovanja in krovni zakon. Zakon o zavarovalništvu (2000) določa, kot povzema Škorjanc (2003, 10-11), da je zavarovalnica pravna oseba s sedežem v Republiki Sloveniji, ki je pridobila dovoljenje Agencije za zavarovalni nadzor za opravljanje zavarovalnih poslov. Zavarovalni posli so sklepanje in izvrševanje pogodb o premoženjskem zavarovanju. Zavarovanja se glede na glavne nevarnosti, ki jih krijejo, razvrščajo v naslednje zavarovalne vrste: - nezgodno zavarovanje, - zdravstveno zavarovanje, - zavarovanje kopenskih motornih vozil - zavarovanje tirnih vozil, - letalsko zavarovaje, - zavarovanje plovil, - zavarovanje prevoza blaga, - zavarovanje požara in elementarnih nesreč, - drugo škodno zavarovanje, - zavarovanje odgovornosti pri uporabi motornih vozil, - zavarovanje odgovornosti pri uporabi zrakoplovov, - zavarovanje odgovornosti pri uporabi plovil, - splošno zavarovanje odgovornosti, - kreditno zavarovanje, - kavcijsko zavarovanje, - zavarovanje različnih finančnih izgub, - zavarovanje stroškov postopka, - zavarovanje pomoči, - življenjsko zavarovanje, - zavarovanje za primer poroke oz. rojstva, - življenjska zavarovanja vezana na enote investicijskih skladov, - tontine,1 - zavarovanje s kapitalizacijo izplačil.. 1. Je zavarovanje, pri katerem se skupina zavarovancev dogovori, da bo skupno kapitalizirala svoje prispevke in razdelila tako kapitalizirano premoženje med tiste zavarovance, ki doživijo starost oz. med njihove dediče.. 11.

(12) 2.3 Vloga denarnih borz Borza je osrednje mesto, kjer se na organiziran način stekata ponudba in povpraševanje po določenem standardiziranem blagu, brez fizične prisotnosti blaga (Štravs et al., 1995, 14). Predmet borznega trgovanja pa ne more biti katerokoli blago. Temeljni pogoji so standardiziranost, tipiziranost in tehnični, kakovostni ter količinski pogoji. Prav tako pa na borzah ni mogoče trgovati z blagom monopolnega proizvajalca. Borza sama ne sodeluje pri nakupu oziroma prodaji borznega blaga. Njena temeljna naloga je urejanje prodaje in omogočanje nemotenega poteka poslovanja. Zagotavlja prostor, kjer se trguje, komunikacijske naprave, ki povezujejo borzo z borznimi člani (posredniki) ter ponuja strokovne in operativne kadre. Glede na vrsto blaga, s katerim se trguje na borzi, so nastale različne vrste borz. Čeprav se osredotočam na vlogo denarnih borz, bom na kratko opisala vse borze, ki jih lahko najdemo v literaturi. Še prej pa naj naštejem temeljna načela poslovanja, ki jih mora upoštevati vsaka borza. Ta so: transparentnost, likvidnost, varnost, poštenost in učinkovitost Blagovne borze trgujejo z različnimi vrstami blaga (kava nafta, barvaste kovine, žito), ki je lahko tudi nestandardizirano (krzno tobak, neoprana volna, plemenite kovine in dragi kamni). Posli se sklepajo brez prisotnosti blaga, zato borza sama ali posredniki objavljajo podatke o blagu v obliki prospektov. Pri tem morajo upoštevati borzne uzance. Devizne borze trgujejo z devizami, lahko pa tudi deviznimi s terjatvami do tujih bank. Na teh borzah se oblikujejo devizni tečaji. So torej stičišče med ponudbo in povpraševanjem po devizah, ki jih pooblaščene banke uporabljajo v medsebojnih transakcijah in pri poslovanju s strankami. Borze vrednostnih papirjev trgujejo z dolgoročnimi in kratkoročnimi vrednostnimi papirji. Posebnost trga vrednostnih papirjev je, da na njem nastajajo in se razvijajo vedno nove oblike vrednostnih papirjev, kar omogoča vlagateljem večjo razpršitev naložb. Odnos med kupcem in prodajalcem naložb ni urejen s pogodbo. To za vlagatelja v nasprotju z bančno vlogo pomeni večjo likvidnost naložbe. Borza sama pri prodaji oziroma nakupu vrednostnih papirjev ne sodeluje, niti za svoj račun niti za račun koga drugega. Trgovanje le organizira. Na njej vlagatelji trgujejo preko svojih borznih posrednikov. Terminske borze, ki veljajo za najsodobnejše borze, poslujejo s terminskimi pogodbami za nakup ali prodajo različnega borznega blaga (kava, žito, devize, vrednostni papirji, storitve itd.). Izpolnitev posla iz pogodbe sledi v roku in pod pogoji, določenimi ob sklenitvi posla. Blago se proda oziroma kupi po predhodno dogovorjeni ceni, ki je lahko nižja ali višja od trenutne tržne cene. Storitvene borze trgujejo z določenimi standardiziranimi transportnimi pogodbami. Te borze so zelo redke, zato jih ne bom podrobneje opisovala.. 12.

(13) 3 ZNAČILNOSTI KREDITOV IN KREDITNIH TVEGANJ Osnovna dejavnost bank je kreditiranje. Za doseganje visokih dobičkov morajo banke odobravati takšne kredite, ki so poplačani v celoti. Pri kreditiranju se banke srečujejo s problemom napačne izbire in moralnega hazarda (Mishkin, 1998, 507). S problemom moralnega hazarda se banke srečujejo pred in po odobritvi kredita. Da bi banke premagale problem napačne izbire pri moralnem hazardu, so razvile različne tehnike. Te vključujejo presojo, nadzor in vzpostavitev dolgoročnih odnosov s komitenti. Vključujejo tudi dogovor o obveznem kreditiranju pod določenimi pogoji, zavarovanje, kjer se kot posebna oblika pojavlja zagotavljanje sredstev na izločenem računu, in omejevanju kreditiranja (Mishkin, 1998, 507). Več o tem v naslednjih poglavjih diplomske naloge, še prej pa bi rada opisala s kakšnimi tveganji se srečujejo finančne institucije pri svojem poslovanju. 3.1 Vrsta tveganj pri bančnem poslovanju Finančne institucije, med katerimi igrajo pomembno vlogo banke, se pri svojem poslovanju, kot vsako podjetje v gospodarstvu, srečujejo s številnimi tveganji. Kako tveganja obvladujejo, pa v največji meri vpliva na uspešnost njihovega poslovanja. Tveganje je nezmožnost, da bi pravilno napovedali prihodnji tok dogodkov oziroma nezmožnost popolnoma nadzorovati, da bi bili rezultati prihodnjega toka dogodkov enaki načrtovanim. Banke se srečujejo z nešteto tveganji, zato jih bom opisala le nekaj. Najprej bom opisala kreditno tveganje, ki je predmet moje diplomske naloge, nato pa se bom na kratko dotaknila še tržnega in likvidnostnega tveganja ter tveganj nesolventnosti, spremembe obrestne mere, deviznega tečaja itd.. 3.1.1 Kreditno tveganje Kreditno tveganje izhaja iz negotovosti plačila glavnice in/ali obresti ob njihovi zapadlosti s strani kreditojemalca. Prav tako kreditno tveganje izhaja iz prerazvrstitev kreditov navzgor ali navzdol (Schimko, 1999, 137). V teku življenjskega cikla kredita se namreč zaradi razlogov na strani kreditojemalca banka lahko odloči za oblikovanje dodatnih rezervacij ali ukinitev le teh. To pa je odvisno od odplačevanja kredita, zavarovanja kredita, finančnih rezultatov podjetja, zakonodaje v posamezni državi in strategije banke. Kreditno tveganje je največje tveganje v finančnem sistemu. Je neizogiben del večine poslovnih transakcij in ga je potrebno upoštevati tudi pri izvajanju planskih aktivnosti banke. Za kreditno tveganje je značilno tudi, da je v veliki meri odvisno od specifične situacije in je nestandardizirano (Filipan, 2000, 31). V primeru kreditnega dogodka lahko banka izgubi dela ali celotno glavnico in zasluži nič ali le del obresti. Na osnovi zavarovanja kredita ali po zaključku stečajnega postopka ali. 13.

(14) postopka likvidacije podjetja lahko banka del ali celoto izposojenih sredstev dobi nazaj. Zaradi navedenih razlogov mora banka stalno nadzorovati podjetja, ki jim je odobrila kredite in zbirati informacije o njih. Učinkovito upravljanje kreditnega tveganja vpliva na donosnost kreditnega portfelja. Merjenje kreditnega tveganja je odločilno za oblikovanje pravilne cene kredita in postavitev ustreznih limitov zadolžitve za posameznega komitenta. Z merjenjem kreditnega tveganja ugotavljamo verjetnost, da kreditojemalec svojih obveznosti ne bo poravnal. To lahko banka ugotavlja na osnovi informacij, ki jih ima o komitentu, bodisi iz zunanjih virov ali pa neposredno od komitenta (Saunders, 1997, 176). 3.1.2 Tržno tveganje Tržno tveganje, kot navaja Saunders (1997, 76), je povezano z aktivnim trgovanjem terjatev, obveznosti in izvedenih finančnih instrumentov. Z aktivnim upravljanjem svojega portfelja so banke v večji meri podvržene tržnemu tveganju, kot pa če bi opravljale samo tradicionalne posle, kot so sprejemanje depozitov in odobravanje kreditov. Tovrstno tveganje se pojavi vsakič, ko ima banka odprto in nezavarovano dolgo ali kratko pozicijo v obveznicah, delnicah inp. ter se cene le-teh spreminjajo v nasprotni smeri od pričakovanje. Gre za negotovost prihodkov banke, ki je povezana s spremembami tržnih razmer, ki se kažejo v spremembah cen, obrestnih mer, volatilnosti trga in tržne likvidnosti. Negotovost lahko merimo za različna časovna obdobja, od enega dneva, do enega leta. Upravljanje tržnega tveganja je pomembno zaradi zagotavljanja informacije vodstvu banke glede tveganja, omogoča oblikovanje ekonomsko upravičenih limitov za posameznega trgovca v okviru določenega segmenta trgovanja, omogoča identifikacijo področij z največjimi potencialnim donosom na enoto tveganja, kamor lahko banka usmeri več sredstev in kapitala, omogoča oblikovanje racionalnega sistema nagrajevanja trgovcev na osnovi njihove dosežene stopnje donosnosti glede na tveganje, z vidika veljavne zakonodaje, Baselskega sporazuma, tržno tveganje vpliva na izračun minimalnih kapitalskih zahtev (Saunders, 1997, 159).. 3.1.3 Likvidnostno tveganje in tveganje nesolventnosti Likvidnostno tveganje je prisotno v vsakodnevnem poslovanju banke. Le v izjemnih primerih lahko tovrstno tveganje preraste v tveganje nesolventnosti. Da bi se banke izognile likvidnostnim težavam, vsakodnevno planirajo prilive in odlive in spremljajo njihovo realizacijo. Pri tem so pozorne na cikličnost potreb po denarju in na velike vlagatelje, ki bi lahko nepričakovano in v velikih količinah zahtevali dvig denarja. Banke imajo tudi možnost, da si sredstva sposodijo pri centralni banki ali na medbančenem trgu. Kot zahteva zakonodaja pa morajo imeti banke oblikovane določene denarne rezerve, ki se oblikujejo glede na stanje vlog in depozitov in se običajno zbirajo pri centralni banki.. 14.

(15) Tveganje nesolventnosti nastopi kot posledica prekomernega obrestnega, tržnega, kreditnega, deželnega, likvidnostnega, tečajnega, tehnološkega ali katerega drugega tveganja, s katerem se srečuje banka pri svojem poslovanju. Nesolventnost nastopi, ko je kapital banke nezadosten, da bi pokril izgube iz naslova enega ali več tveganj. Večji kot je delež kapitala v primerjavi z obveznostmi iz naslova najetih kreditov, večja je verjetnost, da se bo banka sposobna spopasti z izgubo iz naslova nepričakovanih sprememb obrestnih mer, nepričakovanih izgub pri kreditiranju ali drugih razlogov (Saunders, 1997, 84). 3.1.4 Tveganje spremembe obrestne mere Tveganje spremembe obrestne mere je tveganje, da se bodo obrestne mere spremenile, kar pomeni, da bo postala pogodbeno določena obrestna mera drugačna od tržne (Ribnikar, 1994, 209). Ločimo obrestno tveganje, ki se odraža na spremembi čistih obrestnih prihodkov in tržno tveganje, ki se odraža na spremembi vrednosti bančnega porfelja, npr. pri naložbah v obveznice. 3.1.5 Tveganje spremembe deviznega tečaja Tovrstno tveganje izhaja iz trgovanja s tujimi valutami, odobravanja kreditov v tujih valutah, nakupov tujih vrednostnih papirjev in izdaje vrednostnih papirjev v tujih valutah (Filipan, 2000, 31). Pred tveganjem spremembe deviznega tečaja se banka lahko zavaruje tako, da ima izravnano aktivo in pasivo v posamezni tuji valuti, tako z vidika višine naložb in obveznosti. Lahko se zavaruje tudi z uporabo finančnih terminskih pogodb in terminskih deviznih poslov, saj se tu stranki v naprej dogovorita za tečaj, po katerem bosta sklenila posel v prihodnosti, razlika je samo v količini blaga in dospelosti posla. 3.1.6 Ostala tveganja Deželno tveganje ali tveganje tuje države lahko opredelimo kot potencialno finančno izgubo, do katere pride zaradi makroekonomskega in/ali političnega položaja v določeni državi (Mrak, 1998, 137). Sem spadajo politična, ekonomska, finančna tveganja, vezana na poslovanje v določeni državi in so v določeni meri pod nadzorom vlade te države. Tveganje refinanciranja: ročnost sredstev je relativno daljša od ročnosti obveznosti, zato se lahko zgodi, da bodo stroški novih virov višji od odnosov obstoječih naložb. Tveganje reinvestiranja: ročnost sredstev je relativno krajša od ročnosti obveznosti, zato se lahko zgodi, da bodo odnosi novih naložb nižji od stroškov obstoječih virov (Škorjanc, 2003, 15). Izvenbilančno tveganje je nevarnost, da bodo aktivnosti, ki trenutno niso izkazane v bilanci, v prihodnosti negativno vplivale na njeno obliko (npr.unovčena garancija– obveznost se iz potencialne spremeni v bilančno = realno) (Škorjanc, 2003, 16).. 15.

(16) Operativno tveganje je nevarnost posredne ali neposredne škode, ki izhaja iz neprimernih oziroma pomanjkljivih notranjih procesov, ljudi in sistema ali pa izvira iz zunanjih dogodkov (Šker, 2002, 271). Dogodki, ki izhajajo iz operativnega tveganja, lahko pomembno negativno vplivajo na finančni položaj banke (izguba osnovnih sredstev, tožbe iz odgovornosti, »slabo ime banke«). Z razvojem informacijsko podprtih procesov raste pomen tega tveganja. Poleg vseh navedenih tveganj se banke srečujejo še z vrsto tveganj, kot so nepričakovane spremembe v davčni zakonodaji, inflacija in njeno gibanje, brezposelnost in druga makroekonomska tveganja, vojne, nepričakovani finančni zlomi, nezakonito ravnanje zaposlenih v bankah itd. 3. 2 Vrste kreditov Kreditiranje omogoča zadovoljevanje potreb po finančnih sredstvih. Na osnovi kreditiranja banka razvije in utrdi odnos s komitentom in lahko izvaja navzkrižno prodajo drugih produktov. Kreditiranje je tudi dejavnost, s katero banka ustvarja največji del svojih prihodkov. Banke imajo različne komitente od fizičnih oseb (individualni komitent), do pravnih oseb, med katere spadajo tudi finančne institucije. Prav tako se razlikuje tudi kreditiranje individualnega komitenta in pravne osebe. 3.2.1 Kreditiranje individualnih komitentov Kadar banka odobrava kredite individualnim komitentom, jo predvsem zanima, kakšna je raven prostih denarnih sredstev prosilca. Banka mora pred odobritvijo kredita pridobiti podatke o tem ali ima komitent že kaj kreditov in v kakšni višini, kakšna je njegova mesečna obveznost iz naslova poravnavanja teh obveznosti. Pomembni so tudi komitentovi mesečni prihodki iz naslova plač in drugih virov ter njegovo premoženjsko stanje (lastništvo nepremičnin). Banka namreč teži k temu, da skupna obveznost komitenta z vidika odplačevanja obveznosti ne presega ene tretjine mesečnega prihodka oziroma da mu po odplačilu obveznosti ostanejo sredstva, ki omogočajo normalno življenje. Odplačevanje kreditov je pri individualnih komitentih ponavadi mesečno v obliki anuitete, ki je vsak mesec enaka in je sestavljena iz glavnice in obresti. Na področju kreditiranja fizičnih oseb ločimo potrošniške in stanovanjske kredite. Potrošniški so običajno kratkoročni, do enega leta, in srednjeročni, do pet let. Ponavadi so gotovinski, kar pomeni, da stranka prejme gotovino in banke ne zanima, kako jo bo porabila. Vendar pa so ti krediti lahko tudi namenski, npr. za financiranje nakupa avtomobila, stanovanjske opreme, potovanj, plačilo šolnine ipd. V tem primeru pa banka nakaže na osnovi izdanega računa direktno na transakcijski račun prodajalca. Druga oblika kreditiranja fizičnih oseb pa so stanovanjski krediti, ki so dolgoročni, z zapadlostjo od 10 do 20 let, v tujini tudi 30 in več let. In kot je razvidno že iz naziva, so namenjeni nakupu stanovanj ali stanovanjskih hiš. Banke dajejo te kredite na osnovi vlog stanovanjskega varčevanja, na osnovi drugih bančnih vlog in na osnovi, »hipotekarnih«. 16.

(17) obveznic, to je zastavnih listov ali »mortgage-backed securitec« (Ribnikar, 1999, 6). Obrestna mera za stanovanjska posojila je najpogosteje spremenljiva, saj se na ta način banke zavarujejo pred tveganjem obrestne mere. Ti krediti so zavarovani z zastavo nepremičnine oziroma hipoteko, kreditno sposobnimi poroki ali preko zavarovalnic. Kot posebnost na področju kreditiranja fizičnih oseb pa moram omeniti še kredite na osnovi kreditnih kartic. Pri tovrstnih kreditih je značilna višja obrestna mera, kot pa pri običajnih potrošniških kreditih.To je zato, ker so ti krediti nezavarovani in zato povezani z večjim tveganjem (Graddy, et al., 1990, 446). 3.2.2 Kreditiranje podjetij Preden se banka odloči za kreditiranje posameznega podjetja, si mora poiskati odgovore na nekatera vprašanja, saj je kreditiranje podjetij zelo kompleksna dejavnost banke, ki zahteva specifična znanja strokovnjakov. V splošnem se delijo krediti podjetjem na kredite za splošne potrebe podjetja in kredite, namenjene specifičnim potrebam. Splošne potrebe podjetja vključujejo financiranje obratnih sredstev, zalog, tekočih obveznosti do dobaviteljev, razširitve poslovanja in investicij. Med specifične namene uvrščamo projektno financiranje, financiranje nakupa drugih podjetij, financiranje velikih gradbenih projektov ipd. Krediti za obratna sredstva so ponavadi sezonskega značaja in z ročnostjo nekaj mesecev. S stalnimi komitenti se banke pogosto dogovorijo za odobritev kreditne linije za določeno obdobje, ponavadi eno leto, znotraj katerega lahko podjetje koristi in vrača sredstva v skladu s svojimi potrebami in zmožnostmi (Filipan, 19). Kratkoročni krediti podjetjem, ki so finančno šibkejša, so običajno zavarovani z zastavo zalog ali odstopom terjatev. Pri odstopu terjatev v zavarovanje banka preverja tudi boniteto glavnega dolžnika, to je podjetja, do katerega ima kreditojemalec terjatve. Srednjeročni in dolgoročni krediti z zapadlostjo enega do sedem let so namenjeni financiranju amortiziranih osnovnih sredstev, investicijam v opremo, zemljišča, zgradbe in širitve dejavnosti ali začetku nove dejavnosti (Graddy, et al. 1990, 429). V teh primerih banka od podjetja zahteva tudi poslovni načrt in predvideni denarni tok za čas trajanja kredita. Da se banka zavaruje, se v kreditno pogodbo vključi tudi klavzula, ki banki omogoča preverjanje, kako se spreminjajo postavke bilance stanja in izkaza denarnih tokov. Več o kreditiranju pravnih oseb oziroma o postopkih kreditiranja bom predstavila v 3.4 poglavju.. 17.

(18) 3.3 Ocena kreditnega tveganja sektorjev in dejavnosti Upravljanje s kreditnim tveganjem je bistvena sestavina skrbnega in varnega poslovanja bank. Banke skrbno upravljajo s kreditnim tveganjem, vključujejo preudarno upravljanje s kreditnim tveganjem in donosom ter nadzirajo in znižujejo kreditno tveganje preko različnih vidikov, kot so kvaliteta, koncentracija, valuta, rok dospelosti, zavarovanje in vrsta kredita. Vsaka banka na podlagi individualne obravnave ocenjuje boniteto svojih komitentov in boniteto terjatev do njih. V pomoč so jim seveda podatki o kreditnih sposobnostih podjetij, ki jih objavljajo za to specializirane agencije. V svetu obstajajo specializirane agencije, ki se ukvarjajo z ocenami kreditne sposobnosti podjetij. Prevladujoč tržni delež imata Mody's Investors Sercvice in Standard & Poor's, v zadnjih petih letih pa jima dela konkurenco tudi Fitch, nastala junija 2000 po združitvi Fitch IBCA in Duff & Phelps ( ERisk, 2000). Vloga navedenih institucij je, da prispevajo k transparentnosti informacij, kar je eden od pomembnih dejavnikov učinkovitega trga. Spremembe, ki se v zadnjih letih dogajajo na področju razvoja upravljanja kreditnega portfelja v bankah, vplivajo tudi na razvoj institucij za ocenjevanje kreditne sposobnosti. Še bolj pa se bo njihova vloga spremenila, verjetno že to leto, ko bo v skladu s prenovo Baselskega sporazuma, boniteta podjetje postala eden od ključev za določanje višine kapitala banke (podrobneje o Baselskem sporazumu v poglavju 4). Prav tako najdemo na spletni strani Banke Slovenije Priporočila in načela za upravljanje s kreditnim tveganjem. Ti dokumenti vsebujejo priporočila bankam za oblikovanje politik upravljanja s kreditnim tveganjem in za vzpostavitev postopkov za učinkovito spremljanje uresničevanja teh politik. V nadaljevanju predstavljam kako tvegane so posamezne dejavnosti z vidika kreditnega tveganja na podlagi ocene celotnega bančnega sektorja.. 3.3.1 Osnovni koncept Problem pri ocenitvi, kako tvegane so posamezne dejavnosti z vidika kreditnega tveganja, je izbira pravih indikatorjev, saj so dejavnosti zelo heterogene ter imajo različne lastnosti, ki se na finančnih kazalcih različno odražajo. Vsaka banka individualno ocenjuje boniteto svojih komitentov in terjatev do njih na podlagi množice podatkov o finančnem položaju, poslovanju in seveda tudi lastnih izkušenj iz preteklega sodelovanja s komitentom. Ker temeljijo te ocene na subjektivni presoji bank, se lahko za istega dolžnika pri različnih bankah pojavijo različne ocene kreditnega tveganja. Ocene tveganj se pripravljajo za vsako podjetje in za vsakega samostojnega podjetnika posebej, pa tudi za komitente, ki izvirajo iz javnega sektorja in iz tujine. Pri prebivalstvu je ocena narejena samo na celotnem agregatu prebivalstva.. 18.

(19) Poglejmo si tveganja po skupinah komitentov in tveganja posameznih dejavnostih in ocene tveganja posameznih dejavnosti, narejene za celotni bančni sektor.. 3.3.2 Ocene tveganja po skupinah komitentov Kot so ugotovitve Bukatarević et al. (2000, 3), je portfelj domačih bank sestavljen (po podatkih ob polletju 2000) predvsem iz terjatev do podjetij 58,6%, v bistveno manjši meri terjatev do prebivalstva 14.7% in do obrtnikov 2,4%, preostalo pa do bančnega sektorja in tujine. Kakor prikazuje slika 5, stran 19, banke ocenjujejo obrtnike kot najbolj rizično skupino komitentov, s povprečno oceno tveganja 12,7%, da znaša povprečno tveganje podjetij 8,3%, vendar pa se z zavarovanjem terjatev tveganje zmanjša za 2,4% pri podjetjih in za 2,1% za obrtnike. S tem, da uporabljajo banke pri obrtnikih zavarovanje terjatev v manjši meri kot pri podjetjih. Povprečno tveganje terjatev do prebivalstva pa znaša 5,8%.. SLIKA 5: TVEGANOST KOMITENTOV IN IZPOSTAVLJENOST BANK PO POSAMEZNIH SKUPINAH KOMITENTOV OB POLLETJU 2000, V ODSTOTKIH. 70,0% 60,0% 50,0%. Obrtnik Tujec. 40,0%. Banka Hranilnica. 30,0%. Prebivalstvo Podjetje. 20,0% 10,0% 0,0% Izpostavljenost bančnega sektorja Ocena tveganja skupine komitentov do skupine komitentov. Prirejeno po: Bukatarević et al. (2000, str. 4). 19.

(20) Preden preidem na ocene tveganja posameznih dejavnosti pa naj predstavim še ugotovitve o gibanju oceni tveganja komitentov v času in sicer od leta 1994 do 2000. V celotnem obdobju od leta 1994 naprej se tveganje terjatev do prebivalstva povečuje, kljub temu, da so najprej ocenjeni kot najmanj tvegana skupina. Precejšen porast tveganja je zaznati pri obrtnikih (samostojnih podjetnikih). Kot je prikazano na sliki 6, str. 20, je tveganje začelo naraščati že leta 1997, vrh pa doseže leta 1998. Pravo nasprotje so podjetja, kjer je prisoten trend počasnega zmanjševanja ocene tveganja. Omeniti še velja, da so se banke, predvsem leta 1998, pred povečanim tveganjem komitentov zavarovale s povečanim zavarovanjem terjatev.. SLIKA 6:. OCENA POVPREČNEGA TVEGANJA PODJETIJ, OBRTNIKOV IN TERJATEV DO PREBIVALSTVA S STRANI BANK, V ODSTOTKIH. 16 14 12,7. 12 10 % 8. 8,3. 6. 5,8. 4 2 0 1994. 1995. 1996. 1997. 1998. Leto Prebivalstvo. Prirejeno po: Bukatarević et al. (2000, 4). 20. Obrtniki. Podjetja. 1999. 2000.

(21) 3.3.3 Ocene tveganja posameznih dejavnosti Pri oceni tveganja posameznih dejavnosti so vzeti le komitenti, ki so razvrščeni po standardni klasifikaciji dejavnosti. Kot je razvidno iz slike 7, stran 21, je najnižja ocena tveganja finančnega sektorja, to je 1,8%, kjer sta poleg bank zajeti tudi zavarovalnica in Banka Slovenije. Prav tako nizka je ocena tveganosti javnega sektorja, ki se giblje okoli 2,1%. Pri predelovalnih dejavnostih kot celote pa je vidna kombinacija velike izpostavljenosti in visoke ocene tveganja. In sicer znaša ocena tveganja 16,1% in izpostavljenost 13,3% celotnega portfelja. Banke imajo do dejavnosti, ki jih ocenjujejo kot visoko tvegane, praviloma razmeroma majhno izpostavljenost in obratno. Tipičen primer sta rudarstvo in finančno posredništvo. Izjema je trgovina, kjer je razvidna visoka izpostavljenost bank do tega sektorja, to je 11,2% in ocena tveganja 7,5%.. SLIKA 7:. IZPOSTAVLJENOST BANČNEGA SEKTORJA DO GLAVNIH DEJAVNOSTI IN PRIKAZ OCENE TVEGANJ PO GLAVNIH DEJAVNOSTIH, V ODSTOTKIH. 20,0% 18,0% 16,0% 14,0% 12,0% 10,0% 8,0% 6,0% 4,0% 2,0% 0,0% Ocena tveganosti dejavnosti Rudarstvo. Gostinstvo. Gradbeništvo. Elekt.,plin in voda. promet in zveze. Trgovina. Javni sektor. Predelovalne dejavnosti. Finančno posredništvo. Prirejeno po: Bukatarević et al. (2000, 5). 21. Izpostavljenost do glavnih dejavnosti.

(22) Da bi banke zmanjšale tveganje svojih terjatev, se zatekajo k uporabi zavarovanj. Zavarovanja uporabljajo predvsem za zmanjšanje tveganj pri dejavnostih za katere ocenjujejo, da so bolj tvegane. Kot sem že omenila na začetku tega poglavja, vsaka banka na podlagi individualne obravnave ocenjuje boniteto svojih komitentov. Baselski odbor za bančni nadzor (2002, 1) svetuje, da mora banka upravljati s kreditnim tveganjem znotraj portfelja, kakor tudi s tveganjem, ki je povezano s posameznim komitentom ali transakcijo. Učinkovito upravljanje kreditnega tveganja je namreč kritična točka za popoln pristop k obvladovanju tveganj in za dolgoročni uspeh banke. Zato v naslednjih poglavjih predstavljam postopek kreditiranja, od določanja bonitete kreditojemalca do oblikovanje cene kredita. 3.4 Postopek kreditiranja Sam postopek kreditiranja morda deluje enostavno, kajti med nepoznavalci te panoge velikokrat velja prepričanje, da banka po odobritvi kredita, le še nadzoruje vračilo glavnice in obresti. Vendar to ni res, saj gre za stalen in kompleksen proces, ki zahteva skupinsko delo in visoko kvalificiranost bančnih uslužbencev za različna področja. Sam način odobravanja in spremljanja kreditov se med bankami razlikuje, to pa izhaja iz različne velikosti bank, kompleksnosti poslov, ki jih opravljajo in geografskega področja, ki ga pokrivajo. Da bi spoznala, na kakšen način upravljajo banke s kreditnim tveganjem, sem januarja 2005 poiskala odgovore na moja vprašanja pri Banki Celje d.d.. Govorila sem z dipl. univ. ekon. Miho Hudejem, Služba za opravljanje s tveganji, oddelek bonitetnih analiz. Po pogovoru sem prišla do nekaterih osnovnih informacij o ocenjevanju in spremljanju bonitete podjetij ter postopku kreditiranja. Žal pa podatkov, kot so način izračunavanja kreditnega tveganja, sam vprašalnik ipd. nisem mogla dobiti, saj je to, citiram: »… know – how vsake banke …« . Postopek kreditiranja se začne, ko podjetje banki predloži zahtevek za odobritev posojila. Bančni uslužbenec se na osnovi predložene dokumentacije, razgovorov in pogajanj s stranko seznani z njegovimi potrebami po financiranju in oblikuje primerno finančno rešitev. V nadaljevanju se izvedejo analize finančnega položaja podjetja, pri čemer se morajo upoštevati vsi ključni dejavniki tveganja; finančni, operativni, pravni, zakonodajni dejavniki, konkurenca, vodstvo podjetja, proizvodi, storitve, obrestne mere ipd. Na osnovi pregleda teh dejavnikov se pripravi poseben dokument – predlog za odobritev naložbe in ga posreduje v odobritev ustreznemu organu odločanja. Predlog za odobritev posojila mora vsebovati naslednje elemente (Basu, et al., 1995, 50): - opis pogojev kreditiranja (zapadlost, provizije, obrestna mera, opis zavarovanja, namen kreditiranja, način odplačevanja), - utemeljitev predlaganega posojila, vključno z vsemi tveganji, ki jih odobritev potencialno lahko prinese, - finančno analizo, ki kaže na zmožnost odplačevanja obveznosti iz naslova kredita v skladu s pogoji kreditiranja, pri tem je potrebno analizirati tudi sekundarne vire odplačila,. 22.

(23) -. analizo nefinančnih tveganj, ki jih odobritev lahko povzroči, oceno tveganja kreditnega zahtevka.. Na osnovi odobritve posojila se pripravi pogodba, ki je osnova za knjiženje potencialne obveznosti. Ob črpanju kredita se potencialna obveznost zmanjša za znesek črpanja, hkrati pa se v aktivi bilance banke vzpostavi terjatev iz naslova glavnice kredita. V banki morajo knjigovodsko spremljati odplačevanje kreditov, hraniti kreditno dokumentacijo, nadzorovati odplačevanje obveznosti in izpolnjevanje ostalih pogojev kreditne pogodbe. Zelo pomembno je tudi zgodnje odkrivanje problematičnih naložb in ustrezno ukrepanje. Poskrbeti tudi morajo, da so naložbe v vseh obdobjih življenjskega cikla pravilno razvrščene v bonitetne razrede in so posledično oblikovane tudi kot rezervacije.. 3.4.1 Dejavniki in merjenje kreditnega tveganja Dejavniki kreditnega tveganja so osnova na kateri lahko pričnemo izvajati merjenje kreditnega tveganja. Na pričakovan donos iz danega kredita vpliva več dejavnikov: obrestna mera, provizije povezane s kreditom, premija za tveganje, oblika zavarovanja, drugi necenovni pogoji, kot so obvezni depoziti in zahteve po rezervacijah. Škorjanc (2003,19) povzema po Šubej (2000, 7) naslednje dejavnike kreditnega tveganja kadar je kreditojemalec podjetje: - Mednarodno okolje: neugodni politični dogodki, spremembe menjalnih tečajev, gibanje uvoza in izvoza. - Domače okolje: politični in izredni dogodki, elementarne nesreče, neugodna gospodarska in tržna gibanja (inflacija, recesija, spremembe obrestnih mer), restriktivna ekonomska politika, propad sistema zavarovanj ali garancij. - Panoga: motnje v običajnih komercialnih postopkih, nespremenljivi komercialni pogoji, sprememba tehnologije, rast konkurence, neugodne razmere na nabavnem in prodajnem trgu, povečana pogajalska moč dobaviteljev in kupcev, nesolventnost kupcev, sprememba prepisov, razpoložljivost in cenovna nihanja surovin. - Podjetje: kratkoročna in dolgoročna plačilna nesposobnost, slabo vodenje, slabe notranje kontrole in nadzor, slaba finančna politika, slaba organizacijska struktura, slabo upravljanje z obratnim kapitalom, napačne strateške usmeritve, težave z novimi projekti ali proizvodi, slabi odnosi vodstvo - zaposleni ali med zaposlenimi. Kot narekuje načelo upravljanja s kreditnim tveganjem (Baselski odbor za bančni nadzor, 2002, 10) morajo banke imeti izdelano metodologijo, ki omogoča določanje tveganj napram posameznim komitentom. Banke morajo biti sposobne analizirati kreditno tveganje na nivoju posameznega produkta in na nivoju portfelja ter identificirati posamezne izpostavljenosti specifičnemu tveganju ali koncentraciji. Merjenje kreditnega tveganja mora upoštevati: - posebno naravo kredita (kredit, derivat, olajšava…), pogodbene in finančne pogoje, - višino izpostavljenosti do zapadlosti, upoštevajoč potencialne tržne vplive na znesek izpostavljenosti, - zavarovanje, - verjetnost stečaja po internem bonitetnem modelu.. 23.

(24) Banke morajo analizo izvajati periodično, nivo analize pa je odvisen od tveganja, ki ga vključuje poslovanje. Pri kreditnem tveganju, kot navaja Slapničar (1999, 35) nastopajo tri vrste tveganj : - tveganje neplačila, ki se meri kot verjetnost, da v določenem časovnem obdobju pride do neplačila (verjetnost neplačila se določa na različne neposredne načine), - tveganje izpostavljenosti, ki izvira iz nepoznavanja bodoče izpostavljenosti v primeru neplačila, - tveganje poplačila pomeni možnost, da v primeru neplačila v nadaljnji izterjavi ali z unovčenjem zavarovanj ne bo prišlo do poplačila. Izračunavanje kreditnega tveganja je podrejeno trem komponentam: - izračun verjetnosti, da kreditojemalec ne bo pravočasno ali ne bo v celoti poravnal svojih obveznosti, - izračun izpostavljenosti banke iz naslova kreditnega tveganja v določenem časovnem obdobju, - izračun dejanske izgube v odstotkih, ki jo banka realizira, ko je že uveljavila zavarovanja za odobren kredit oziroma začela postopek izterjave. Verjetnost neplačila je najpomembnejši del postopka merjenja kreditnega tveganja. Modeli izračunavanja verjetnosti so vse od kvantitativnih do kvalitativnih, njihov končni rezultat pa je izračun odstotne verjetnosti neplačila dolga in razvrstitev kreditojemalca v ustrezen razred tveganosti. Moj namen ni podrobneje opisovati modele za merjenje kreditnega tveganja, zato jih bom v nadaljevanju le na kratko opisala. Po Saundersu (2000, 217) je več vrst modelov merjenja kreditnega tveganja: - kvalitativni modeli, kjer gre za pridobivanje informacij od podružnic banke, agencij, ki proučujejo dejavnike, ki so specifični za kreditojemalca (sloves, velikost in trajanje odnosa, finančni vzvod, nihanje prihodkov, vrednost sredstev, ki jih uporabijo za zavarovanje kredita in tržne dejavnike, ki vplivajo na vse kreditojemalce), vključena še osebna presoja analitika, - modeli kreditnega točkovanja, ki se uporabljajo za izračun verjetnosti neplačila ali za razvrščanje kreditojemalcev v razrede z enako verjetnostjo neplačila. Z izbiro in povezovanjem različnih ekonomskih in finančnih značilnosti kreditojemalca je razvidno, kateri dejavniki so pomembni za kreditno tveganje, ovrednoti se pomembnost posameznega dejavnika, na kar se lažje izloči kreditojemalec s previsokim kreditnim tveganjem. Ta model je v pomoč tudi pri izračunavanju potrebnih rezerv za bodoče izgube, - novejši modeli. Poznamo še klasično kreditno analizo (Caounet et al. 1998, 85), ki se opira na presojo strokovnjaka in poteka v naslednjih korakih: - ugotoviti ali se potreba kreditojemalca ujema s trenutno bančno politiko, - analizirati bilančne postavke za daljše obdobje in ugotoviti trende in nihanja v poslovanju, - preizkusiti bruto bilanco in s tem preveriti finančne postavke, - prilagoditi postavke modelom, ki jih uporablja banka za analizo. Pregledati tudi uporabljene računovodske standarde, da dobimo konsistentne podatke,. 24.

(25) -. ovrednotiti namen kredita glede na predviden denarni tok in predvideti, kako bo z vračilom kredita, če denarni tok ne bo enak predvidenemu, identificirati predpostavke in jih testirati, analizirati panogo (trendi, položaj podjetja v panogi…), ovrednotiti vodenje in strategijo podjetja ter pripraviti kreditno dokumentacijo, pogoje črpanja kredita, morebitna zavarovanja ali garancije in pogoje oziroma neplačevanje obveznosti.. 3.4.2 Boniteta kreditojemalca in razreševanje problematičnih naložb Vsaka banka ima, prav tako Banka Celje d.d., ima praviloma organizirane bonitetne službe, ki izdajajo poročila za potrebe službe odobravanja posojil. Tako banka izloči subjektivne vplive na oceno bonitete podjetja, omogoči standardizirano obliko poročila. Težave se pojavljajo pri pridobivanju kakovostnih informacij in pri obdelavi podatkov. Pri sestavi bonitetnega mnenja mora banka kar najbolj izločiti emocionalne vplive in slediti načelom preprostosti jezika, zgoščenosti informacij, poslovnih tajnosti ipd. (Peterlin, 2001, 202). Osnovni namen presojanja bonitete: opredelitev višine tveganja in razvrstitev podjetij v bonitetne razrede, kjer »rating A« (glej tabela 1, stran 26) pomeni najmanjše tveganje, saj podjetje izpolnjuje pogoje glede likvidnosti, upravljanja z aktivo in pasivo ter glede odnosa z banko, opredelitev usmeritve poslovanja, ki jo zagotovijo s stalnim spremljanjem poslovanja podjetja skozi več zaporednih obdobij in s poznavanjem problematike poslovanja, opredelitev nevarnih točk v podjetju, ki bi lahko izkrivile sliko o prihodnjem poslovanju podjetja, določitev limita, ki pomeni najvišjo mejo odobritve posojil oziroma garancij za posamezno podjetje glede na finančni položaj podjetja in poslovno sodelovanje z banko. Samo celovit pregled podjetja banki omogoča, da vodenje kreditne politike temelji na varnosti bančnih naložb, pri čemer upošteva tudi svoj likvidnostni položaj in zagotavlja donosnost svojega poslovanja. Uspešno ocenjevanje bonitete komitenta pomeni zmanjševanje tveganja, da komitent ne bi poravnal obveznosti do banke (Peterlin, 2001, 202).. 25.

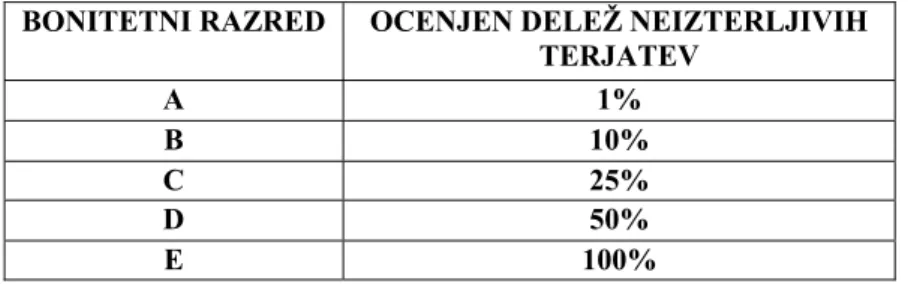

(26) TABELA 1: POTENCIALNE IZGUBE GLEDE NA BONITETNI RAZRED2. BONITETNI RAZRED A B C D E. OCENJEN DELEŽ NEIZTERLJIVIH TERJATEV 1% 10% 25% 50% 100%. Prirejeno po Šuler (2002, 2) Pri določanju bonitete podjetij si v banki pomagajo z računalniškimi programi, kateri jim omogočajo izračun različnih kazalcev poslovanja podjetja, vendar pa je bonitetna ocena odvisna tudi od strokovne presoje. V veliki meri uporabljajo subjektivne metode, ki temeljijo na interpretaciji različnih finančnih kazalnikov, ki izhajajo iz finančnih izkazov podjetja in podatkov o panogi. Analizirajo predvsem predvideni finančni tok podjetja, iz katerega razberejo, kako podjetje pridobiva denarna sredstva in kako jih uporablja za svoje poslovanje, izračunavajo tudi različne finančne kazalnike, ki jih primerjajo s povprečjem v panogi in na osnovi podatkov iz preteklosti ugotavljajo trende. Finančni kazalniki jim pokažejo, kakšna je likvidnost podjetja, finančna moč in sposobnost izrabe sredstev za ustvarjanje prodaje in dobička. Nenazadnje še analizirajo finančne izkaze podjetja, bilanco stanja in izkaze uspeha za več let. Skratka bonitetna ocena vpliva na oblikovanje cene kredita, na pogoje kreditiranja in na dostopnost do virov financiranja za podjetja nasploh. Ker bonitetna ocena posameznega kreditnega posla temelji na verjetnosti, da komitent svoje obveznosti ne bo poravnal, mora banka redno preverjati svoje komitente. V banki štirikrat na leto preverjajo komitente, če se jim je od zadnje razvrstitve v bonitetni razred slučajno spremenil finančni položaj, kako poravnavajo obveznosti do banke, upoštevajo razne subjektivne ocene, tako imenovane »mehke informacije« ( mediji, osebni stiki…). S pomembnejšimi komitenti opravljajo letne razgovore, pošiljajo ankete in razne vprašalnike ipd. Redno preverjanje komitentov je pomembno, saj mnogokrat prihaja do problematičnih naložb, pri katerih je očitno, da kredit delno ali v celoti, ne bo vrnjen. Cilj učinkovitega sistema pregledov kreditov je zagotoviti (Banka Slovenije, 1998, 7): - poznavanje trenutnega finančnega stanja dolžnika, - zadostnost in izterljivost zavarovanj glede na dolžnikov trenutni položaj, - izvajanje kreditnih pogodb v okviru sprejetih omejitev, - zgodnje zaznavanje kreditov, ki bi utegnili postati problematični in - tekoče informiranje o kvaliteti kreditnega portfelja. 2. Kot navaja Šularjeva (2002, 2) ima banka po Sklepu Banke Slovenije ( Sklep o oblikovanju posebnih rezervacij bank in hranilnic, Uradni list RS, št. 32/99) možnost, da odstotek za izračun potencialnih izgub določi znotraj naslednjih intervalov: v skupini B ( 5%, 15%), v skupini C ( 15%, 40%) in v skupini D ( 40%, 99%).. 26.

(27) Ko sprevidijo, da je naložba problematična, postane njeno upravljanje drugačno. Na osnovi analize naložbe, komitenta in okolja, v katerem posluje, ter v skladu s strategijo banke za razreševanje problematičnih naložb in njenim trenutnim položajem, je treba izdelati natančen dolgoročen plan, časovno opredeliti cilje in določiti časovne točke za izvedbo morebitnih alternativnih postopkov. Postopek je odvisen od tega, kakšen je finančni položaj komitenta. Lahko namreč ugotovijo, da obstaja možnost, da bo komitent kredit delno ali v celoti poplačal, se z njim dogovorijo za restrukturiranje kredita, ki lahko vključuje spremembo zapadlosti (podaljšanje) kredita, spremembo obrestne mere, spremembo zahtev glede doseganja finančnih kazalnikov, spremembo zavarovanja in spremembo drugih zahtev, ki so zapisana v kreditni pogodbi. Redno spremljanje razreševanja problematičnih naložb je pomembno zaradi ustreznega razvrščanja naložb v bonitetne razrede, posledičnega oblikovanja rezervacij in izvajanja odpisov terjatev, ki jih ni mogoče izterjati in je ključnega pomena za učinkovito razreševanje problematičnih naložb. Pomembno je, da v banki pravočasno identificirajo znake, ki opozarjajo na potencialne probleme in v najkrajšem možnem času tudi ustrezno ukrepajo. 3.4.3 Oblikovanje cene kredita Cilj oblikovanja kredita je zagotoviti zaželeno stopnjo donosnosti kreditnega portfelja banke. Na oblikovanje cene kredita vplivajo tveganost posameznega posla in posredni in neposredni stroški, ki nastajajo v procesu kreditiranja. Cena kredita se določi po razvrstitvi komitenta v bonitetni razred, določi se obrestni pribitek, lahko po tarifi, odvisno je tudi kakšno bo zavarovanje kredita. Pri določanju cene kredita se mora upoštevati po eni strani stroške in po drugi strani prihodke, ki jih prinaša kreditiranje. Stroškovne postavke so (Basu et al. 1995, 124): - strošek vira sredstev, - neposredni in posredni stroški, ki vključujejo stroške podpornih dejavnosti in režijske stroške, - neposredni neobrestni stroški, ki so povezani z odobravanjem in spremljanjem kredita, - posredni neobrestni stroški, ki vključujejo stroške podpornih dejavnosti in režijske stroške, kot so stroški procesiranja podatkov in izvajanja transakcij, stroški plač zaposlenih in drugi stroški; tako neposredni kot posredni, ki temeljijo na oceni dejanskih stroškov za povprečno velik kredit; stroški so izraženi v obliki % glede na povprečni kredit, - premija za tveganje, ki je odvisna od bonitetne ocene komitenta in zavarovanja kredita in vpliva na oblikovanje rezervacij, - želena profitabilnost, izražena kot donos na kapital, ki jo narekujejo lastniki banke, - davčna stopnja. Na prihodkovnih postavkah pa najdemo (Basu et al., 1995, 123): -. 27. obrestno mero, ki se izračuna tako, da se od stroškov odštejejo prihodki iz naslova provizij in vse skupaj se deli s pričakovano povprečno višino kredita in je običajno.

(28) izražena v obliki odstotka na letni osnovi. Višina obrestne mere je v banki lahko različna za posamezno stranko. Obresti se lahko pri določenih poslih plačajo v naprej (diskont), lahko se pripisujejo h glavnici in tako se pri izračunu naslednjih obresti kot osnova upošteva glavnica, povečana za obresti. Obrestna mera je lahko fiksna, kar pomeni, da velja za celotno obdobje kreditiranja. Pogodbe s fiksno obrestno mero pa se ponavadi sklepajo s podjetji, katerih prihodki se ne odzivajo na spremembe cen na trgu. Za podjetja, katerih prihodki so v večini v koleraciji s stopnjo inflacije, je primernejša spremenljiva obrestna mera, sestavljena iz dela, ki se spreminja na določeno izbrano periodo in marže, ki je običajno fiksna za celotno obdobje kreditiranja ali pa se skladno s pogodbo po preteku nekega obdobja ponovno določi. Spremenljivi del obrestne mere najpogosteje temelji na LIBOR-ju ali EURIBOR-ju. To sta referenčni obrestni meri za medbančne kredite in ju določajo dnevno v Londonu oziroma Bruslju in sta lahko mesečni, trimesečni, šestmesečni ali letni. Izbrana perioda pa je odvisna od ročnosti kredita, pričakovanj glede spreminjanja obrestnih mer v prihodnosti in kako se določa oziroma spreminja obrestna mera na strani virov financiranja. -. 28. prihodki iz naslova provizij za sklenitev kreditnega posla, za vodenje kreditnega posla, za rezervacijo sredstev itd. Provizije, ki jih banka zaračuna komitentu so različne. Lahko so izražene v obliki odstotka od določenega zneska ali pa so fiksno določene. Za sklenitev kreditnega posla banka zaračuna provizijo, ki jo mora komitent plačati pred koriščenjem kredita in je običajno izražena v določenem odstotku od odobrenega kredita. Banka lahko zaračunava pri dolgoročnih kreditih tudi stroške vodenja kredita, ki so običajno periodični in so določeni glede na stanje kredita, lahko tudi zaračuna tako imenovano provizijo za rezervacijo sredstev, ki se izračuna od neizkoriščenega dela kredita, znesek te provizije pa je odvisen od obdobja, ko so sredstva ostala neizkoriščena na posebnem računu pri banki. Banka lahko zaračuna tudi provizijo v primeru predčasnega vračila kredita, da bi se zavarovala pred tveganjem nepredvidenih prilivov. Tudi stroške, ki nastajajo v procesu odobravanja in spremljanja kredita, banka običajno prevali na komitenta; to so stroški ureditve zavarovanja, stroške opominjanja inp..

(29) 3.5 Zavarovanje kreditov Kot sem prej omenila je cena kredita odvisna tudi od tega, kakšno bo zavarovanje. Zavarovanje kreditnega tveganja je pomembno tako pri kreditih podjetjem kot prebivalstvu. Ob najemu kreditov banke zahtevajo zavarovanje v primeru, da kreditojemalec ni sposoben odplačevati anuitet, se pravi da zapade v najnižji rang v bonitetni oceni: »Kredit se zavaruje na podlagi razvrstitve komitenta v bonitetni razred, če je komitent »dober« je zavarovanje nižje in obratno, odvisno je tudi, ali gre za kratkoročni kredit (do 1 leto), takrat se zavaruje kreditno tveganje z menico ali poroštvom, če pa gre za dolgoročni kredit (nad 1 let) se v večini primerov uporabi hipoteka… « (dipl. univ. ekon. Miha Hudej). Se pravi, da se kredit običajno pri banki zavaruje s poroki, z unovčitvijo vrednostnih papirjev, z zastavo nepremičnin ali pa pri zavarovalnici. Katero vrsto zavarovanj kredita bo zahtevala banka je odvisno od same kreditne politike in strategije, kreditne sposobnosti komitenta, namena in ročnosti kredita, vrste komitenta, preteklih odnosov komitenta in banke, kvalitete zavarovanja in stroškov zavarovanja. Banka se pred kreditnim tveganjem najpogosteje zavaruje: -. -. -. 29. Poroštvo; s katerim se porok zavezuje, da bo izpolnil obveznost kreditojemalca, če je ta ne bo izpolnil sam. Se pravi, da tretja oseba odgovarja upniku s celotnim premoženjem v primeru, da dolžnik ne izpolni v roku svoje obveznosti. Hipoteka; banka običajno zahteva nepremičnino (zemljišča, stavbe, poslovni prostori), ki je vredna več kot glavnica (običajno 1,5 do 3x več) kredita, prednost daje poslovnim prostorom pred stanovanjskimi hišami, saj je potem izvršba hitrejša in lažja. Vpiše se kot hipotekarni upnik in zahteva tudi požarno zavarovanje objekta. Slaba stran zavarovanja s hipoteko pa je nihanje tržnih vrednosti nepremičnin. Pri hipoteki je potrebno preveriti tudi realna bremena na nepremičnini. Premičnine; dolžnik prenese del svojega premoženja (npr. stroji, vozilo, terjatev) v »lastnino« banki za zavarovanje kredita. Ko je kredit odplačan, dobi dolžnik premoženje nazaj. Depozit; gre za vezavo sredstev za čas trajanja kreditnega razmerja. Vrednostni papirji; to so konosament, menica, obveznica, ček, delnica…) Najbolj znani in uporabljani so pri zavarovanju bančnih kreditov bianco menica, obveznica in delnica. Kljub temu pa tveganje obstaja tudi pri vrednostnih papirjih in pred njimi se banka zavaruje tako, da odobri kredit, katerega višina znaša manjši del tržne vrednosti vrednostnega papirja, zagotovi si tudi pravico do predčasne prodaje in selekcionira vrednostne papirje. Najmanj tvegane so državne obveznice, tem sledijo obveznice, ki jih izdajajo banke. Asignacija; zelo redka oblika zavarovanja kreditnega tveganja, je ena izmed novejših oblik zavarovanja kreditnega tveganja, prav tako kot zavarovanje z vrednostnimi papirji. Pri asignaciji ali nakazilu eno podjetje pooblasti drugo podjetje, da namesto njega izpolni obveznost do tretjega, prejemnika nakazila pa pooblasti, da to nakazilo sprejme. Sodelujejo tri stranke: asignant (upnik in dolžnik); asignat (dolžnik asignanta) in asignatar ( upnik asignanta)..

(30) -. 30. Zavarovanje kreditov pri zavarovalnici; to zavarovanje omenjam kljub temu, da zavarovalnice zavarujejo kredite le samostojnim podjetnikom in fizičnim osebam, ne pa tudi družbam z omejeno odgovornostjo, delniškim družbam oziroma drugim pravnim osebam. To zavarovanje krije škodo banki, ki nastane, če kreditojemalec ne plačuje anuitet kredita zaradi različnih razlogov, kot so bodisi pomanjkanje finančnih sredstev ali celo smrt. Banka v primeru neplačila pošlje opomin kreditojemalcu, po treh neplačanih premijah pa prijavi škodo zavarovalnici, katera prevzame izplačevanje anuitet banki in jih terja od kreditojemalca. Višina premije je odvisna od višine kredita in zavarovalne dobe. Premijo plača kreditojemalec banki v enkratnem znesku ob najemu kredita..

(31) 4 BASELSKI SPORAZUM Po svetu in prav tako v Sloveniji se pripravljajo na uveljavitev novega kapitalskega sporazuma, ki ga v Baslu pripravljajo že nekaj let. In sicer se naj bi ta nova pravila začela uporabljati povsod po svetu nekje leta 2006. Ta sporazum, imenovan kar Basel II, bo nadomestil Baselski sporazum iz leta 1988. V primerjavi s prejšnjim sporazumom, želi Basel II izboljšati prožnost merjenja kapitala bank in uveljaviti večjo občutljivost kapitala na tveganje bančnega poslovanja. 4.1 Baselski sporazum iz leta 1988 Makroekonomska nestabilnost v 70. letih je povzročala nastanek najrazličnejših špekulacij, še posebej na področju deviznega tveganja, saj so devizni tečaji začeli nihati. Banke so se srečale s konkurenco in to je povzročilo, da so banke, nevajene pritiskov konkurence, začele na veliko kreditirati predvsem latinsko-ameriške države, kar je sčasoma povzročilo zlom številnih bank. Tako je javnost začela izgubljati zaupanje v banke in začeli so padati dobički in vrednosti delnic bank. V svojih bilancah so imele banke veliko tveganih kreditov ter različnih novih finančnih instrumentov, ki so jih izdajale komitentom dvomnljive bonitete. Zaradi teh razmer se je pod pokroviteljstvom Banke za mednarodne poravnave v Baslu oblikoval poseben odbor, ki so ga sestavljali predstavniki centralnih bank in nadzornih oblasti držav, med katerimi so bile: Kanada, ZDA, Velika Britanija, Belgija, Francija, Nemčija, Japonska, Italija, Nizozemska, Švedska, Švica in Luksenburg. Namen odbora je bil zmanjšati razlike v načinu nadzora bank v svetu in izboljšati kakovost nadzora. Tako je Baselski odbor leta 1988 objavil sporazum – Baselski sporazum (Basle Accord), ki je postal globalni standard za regulativo kapitalske ustreznosti, njegov namen je bil predvsem v izboljšanju varnosti in trdnosti bančnega sistema. Kapitalskim zahtevam, ki jih je narekoval Baselski sporazum, so se banke postopoma prilagodile do konca leta 1992. Uvedba sporazuma je izenačila pogoje poslovanja bank na mednarodni ravni in pripomogla k izboljšanju kapitalske ustreznosti številnih bank. Filipan (2003, 6-7) navaja, da je Baselski sporazum priporočal naj znaša razmerje med kapitalom in tveganju prilagojeno aktivo najmanj 8%. Nadalje sporazum natančno priporoča, kaj naj banke uvrščajo med kapital in koliko kapitala naj imajo izločenega za posamezne vrste tveganj. Kapital banke je tako nekakšno varovalo pred prihodnjimi, nepredvidljivimi izgubami in banki omogoča nemoteno poslovanje tudi v primeru nenadnega padca vrednosti njenih sredstev. Kapital banke je sestavljen iz temeljnega in dodatnega kapital in je korigiran za določene odbitke. Namen teh korekcij je pridobiti realnejšo oceno kapitala. Temeljni kapital je sestavljen iz lastniškega kapitala in rezerv. Vsaj 50% celotnega kapitala mora biti v skladu z Baselskim sporazumom sestavljen iz temeljnega kapitala, ki vpliva na konkurenčno sposobnost banke in ustvarjanje dobička. Dodatni kapital predstavljajo skrite rezerve, rezerve iz naslova revalorizacije, splošne rezervacije za tveganja, ki jih ni mogoče pripisati. 31.

(32) točno določenim bilančnim ali zunajbilančnim postavkam, hibridni instrumenti in podrejeni dolg. Za odbitne postavke pri izračunu kapitala se štejejo naložbe v druge banke in finančne organizacije. Osnova s katero se kapital primerja, je tehtana osnova, ki izvira po večini iz kreditnih tveganj. Najprej se bilančne in zunajbilančne postavke zmanjšajo za oblikovane posebne rezervacije, nato se tehtajo in po teži vstopajo, seveda na različne načine, v tehtano tvegano aktivo. Bilančne in zunajbilančne terjatve so glede na obliko zavarovanja in na dolžnika tehtanje z utežmi 0%; 20%; 50; 100%. Kljub temu, da so se morale kapitalskim zahtevam Baselskega sporazuma prilagoditi le mednarodno dejavne banke desetih najrazvitejših držav in držav članic Evropske unije, so tudi številne druge države začele uporabljati smernice tega sporazuma. 4.2 Nov kapitalski sporazum – Basel II Sporazum iz leta 1988 je primeren le še za banke, katerih glavnina poslov jim predstavlja enostavno odobravanje kreditov, kar pa ne ustreza več bolj sofisticiranim bankam s kompleksnejšim poslovanjem. Obstoječi kapitalski predpisi ne ustrezajo več bančni praksi, saj so se na finančnih trgih začeli pojavljati številni novi produkti in storitve, s tem pa tudi drugačna bančna tveganja. Nova pravila za ugotavljanje kapitalske ustreznosti bank naj bi veliko bolje povezovala regulativne kapitalske zahteve z dejanskim ekonomskim kapitalom, ki ga banke potrebujejo glede na obseg in tveganost svojih poslov. Poudarek novega sporazuma je predvsem na učinkovitejši obravnavi kreditnega tveganja, kapitalskim zahtevam za kreditno tveganje pa so dodali še zahteve za operativno tveganje. Ta sporazum naj bi ohranil poslanstvo starega sporazuma in sicer promoviranje varnosti in stabilnosti finančnega sistema, še vedno naj bi bil usmerjen v izenačevanje konkurenčnih pogojev za poslovanje bank po vsem svetu, obravnavanje bančnih tveganj naj bi bilo bolj celovito. Raven agregatnega kapitala se naj ne bi zmanjševala pod njegovo obstoječo raven ob uveljavitvi novih pravil. Basel II temelji na treh stebrih (Zavodnik, Bančnik december, 2003), kateri so za lažji pregled, prikazani tudi na sliki 8, stran 33: -. 32. 1. steber obravnava minimalno zahtevo za kapitalsko ustreznost in je sestavljen iz dveh delov – načina določanja uteži za naložbe (definiranje imenovalca) ter načina določanja minimalnega zakonskega kapitala (Minimum capital requirements); 2. steber vsebuje pravila nadzora nad uveljavljanjem pravil ustreznosti kapitala (Supervisiory review); 3. steber obravnava področje razkrivanja poslovanja bank tržnim udeležencem (Market discipline )..

(33) Vsi trije stebri so med seboj tesno povezani. Regulativni (2. steber) poskuša zagotoviti, da je proces alokacije kapitala v okviru določanja minimalnih kapitalskih zahtev (1. steber) učinkovit, zanesljiv, pošten in pravilen, medtem ko tržna disciplina (3. steber) predstavlja vzpodbudo za banke in njihova vodstva k transparentnemu poslovanju in skrbnemu obvladovanju tveganj, nadzornike pa k izvajanju nadzora, ki uživa zaupanje s strani javnosti (Banka Slovenije, 2002).. SLIKA 8:. TRIJE STEBRI KAPITALSKE USTREZNOSTI BASELSKEM KAPITALSKEM SPORAZUMU. PO. NOVEM. TRIJE STEBRI. Minimalne kapitalske zahteve. Regulativni nadzor. Tehtane tvegane postavke. Definicija kapitala. Kreditno tveganje. Standardizirani pristop. Operativno tveganje. Pristop temelječ na internih. ratingih. Prirejeno po: Sušnik (2001, 2). 33. Tržna disciplina. Enostavni pristop. Tržna tveganja. Standardizirani pristop. Pristop temelječ na internem merjenju.

Gambar

Dokumen terkait

Maka sebaiknya jendela itu harus di tengah-tengah tinggi dinding (tembok). Jalan masuknya cahaya ilmiah juga diusahakan dengan geneng kaca. Genteng kaca pun dapat

Rencana pengembangan jaringan kereta api yang akan dibangun perlu kiranya dilakukan integrasi inter dan antar moda dengan simpul transportasi, sehingga jalur kereta

Dalam penelitian ini didapatkan hasil mengenai pola perilaku pacaran pada remaja yang dimulai dari proses perkenalan, proses pendekatan, proses merasakan cinta,

Pencegahan korosi dapat dilakukan dengan berbagai cara misalnya (a) memilih bahan yang tahan terhadap lingkungan korosif, (b) melakukan coatiing dan/atau pelapisan

Roman La Gloire de Mon Père karya Marcel Pagnol merupakan roman biografi yang menggambarkan kehidupannya ketika ia masih kecil. Roman ini banyak bercerita

Menyusun Rancangan Penelitian, diantaranya menyusun latar belakang masalah atau alasan pelaksanaan penelitian, kajian kepustakaan yang meghasilkan kesesuaian dengan